- Методи розподілу витрат на змінну та постійну частини. (Тема 4)

Содержание

- 2. Для розподілу витрат на змінну й постійну частини використовують такі методи: аналіз рахунків; мінімаксний; графічний; регресійний

- 3. Ці методи дозволяють визначити функцію витрат, яка має вигляд: В = П + З * V,

- 4. Метод аналізу рахунків Його суть полягає в аналізі кожного рахунку (субрахунку) витрат, а також відповідних первинних

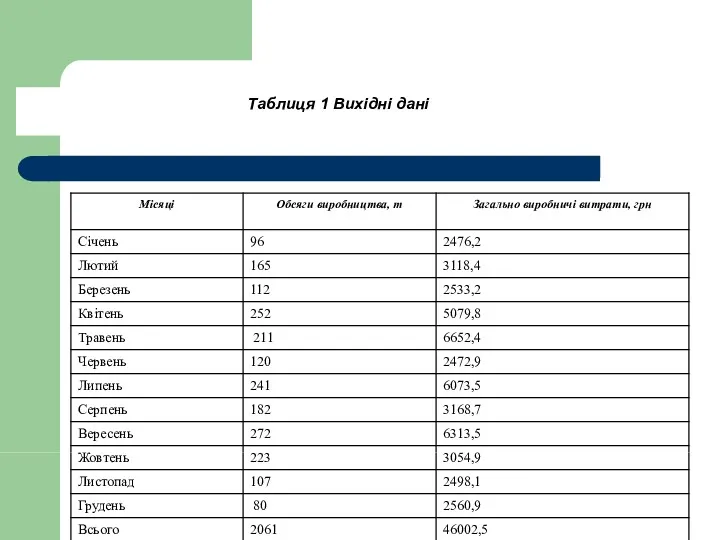

- 5. Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це результати спостережень взаємозв'язку між загальновиробничими

- 6. Таблиця 1 Вихідні дані Таблиця 1 Вихідні дані

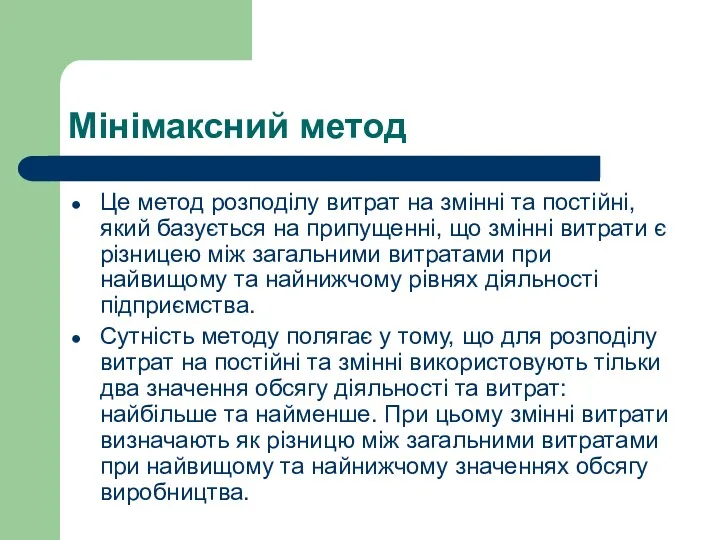

- 7. Мінімаксний метод Це метод розподілу витрат на змінні та постійні, який базується на припущенні, що змінні

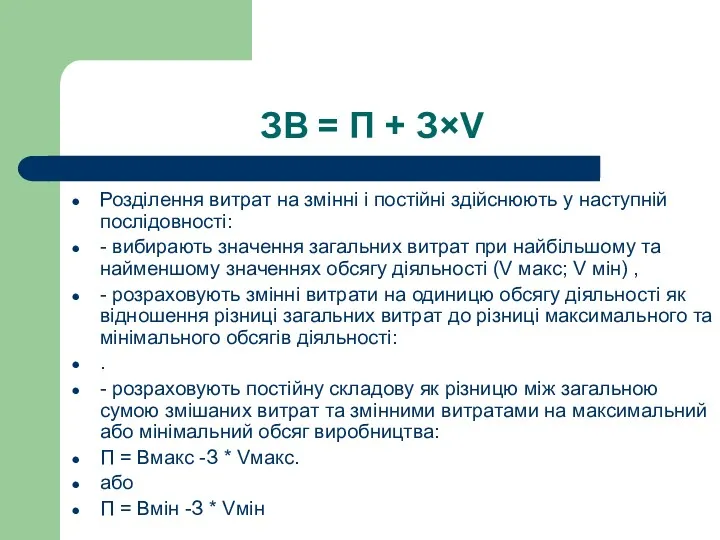

- 8. ЗВ = П + З×V Розділення витрат на змінні і постійні здійснюють у наступній послідовності: -

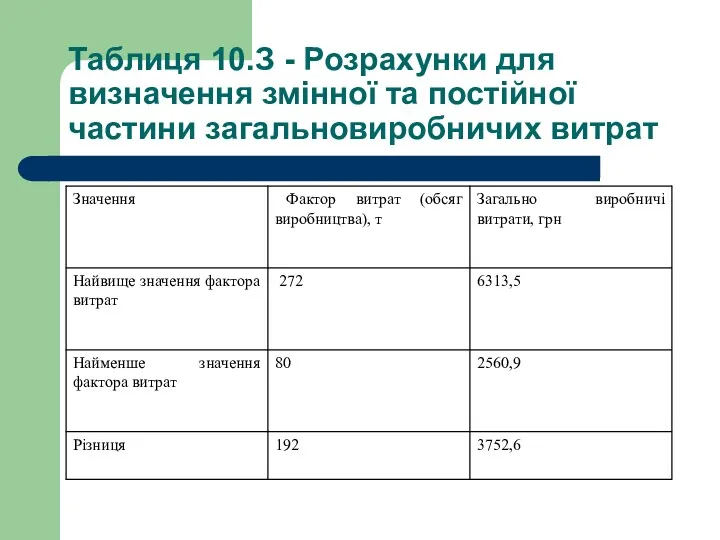

- 9. Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих витрат

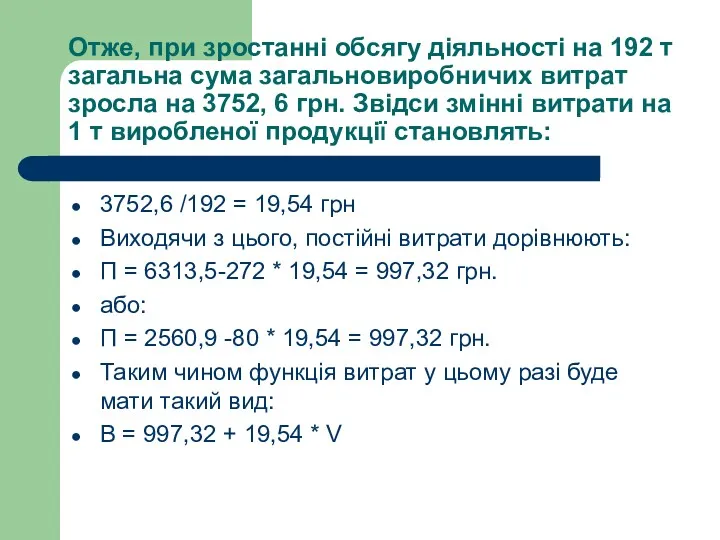

- 10. Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих витрат зросла на 3752, 6

- 11. Графічний метод Графічний метод полягає в тому, що вихідні дані про понесені витрати заносять відповідно до

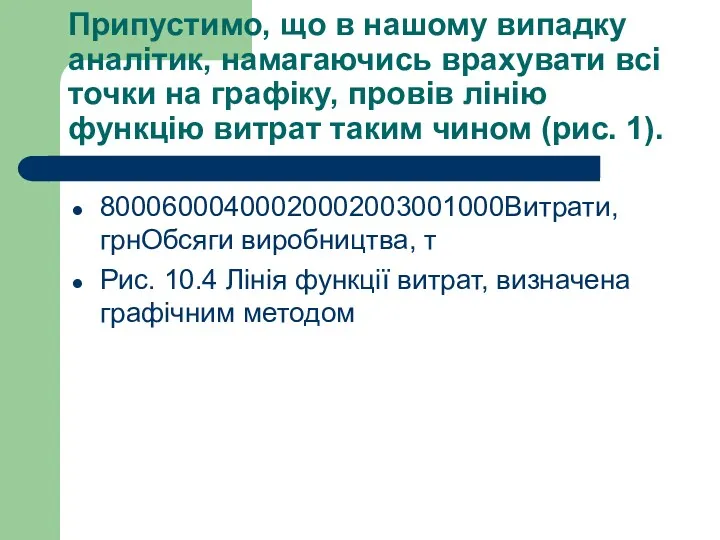

- 12. Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, провів лінію функцію витрат

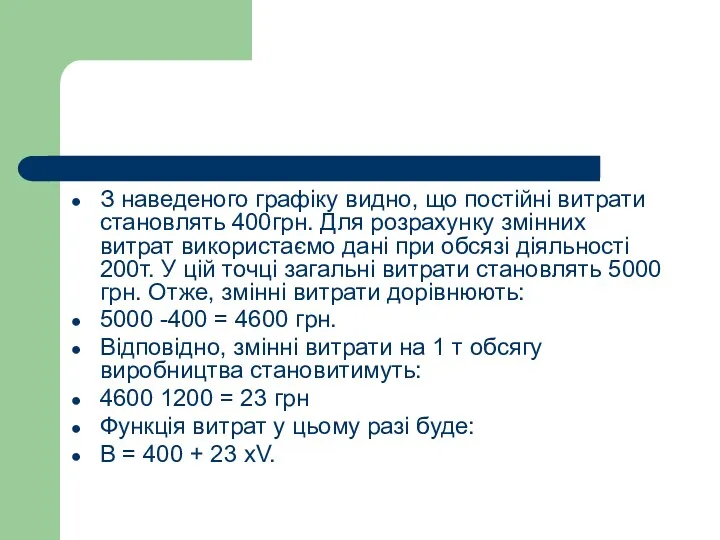

- 13. З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку змінних витрат використаємо дані при

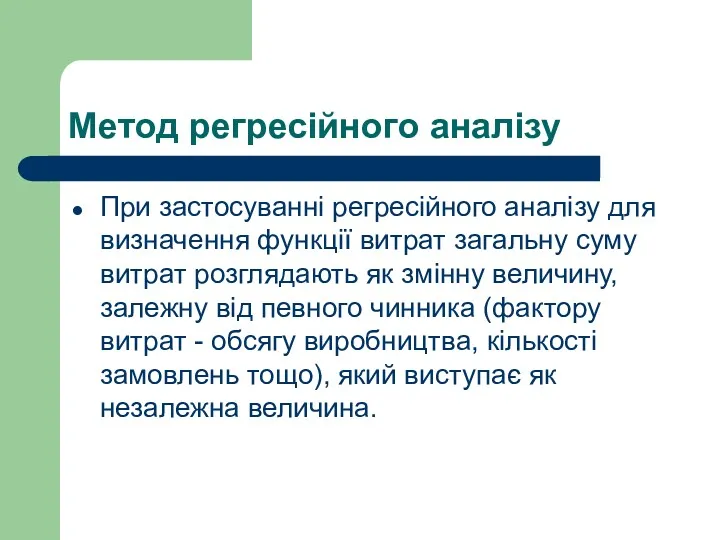

- 14. Метод регресійного аналізу При застосуванні регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як

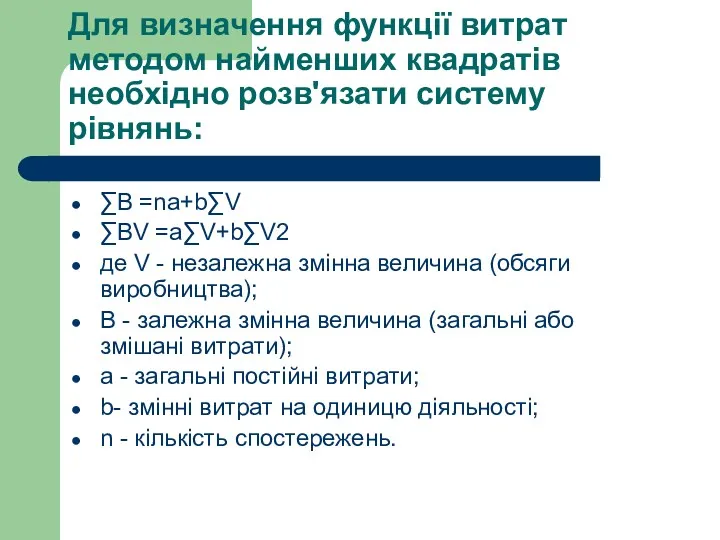

- 15. Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь: ∑В =na+b∑V ∑BV =a∑V+b∑V2 де

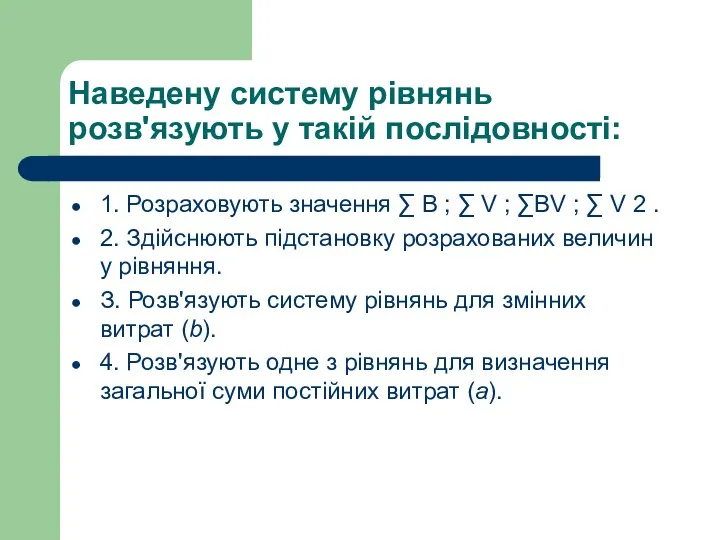

- 16. Наведену систему рівнянь розв'язують у такій послідовності: 1. Розраховують значення ∑ В ; ∑ V ;

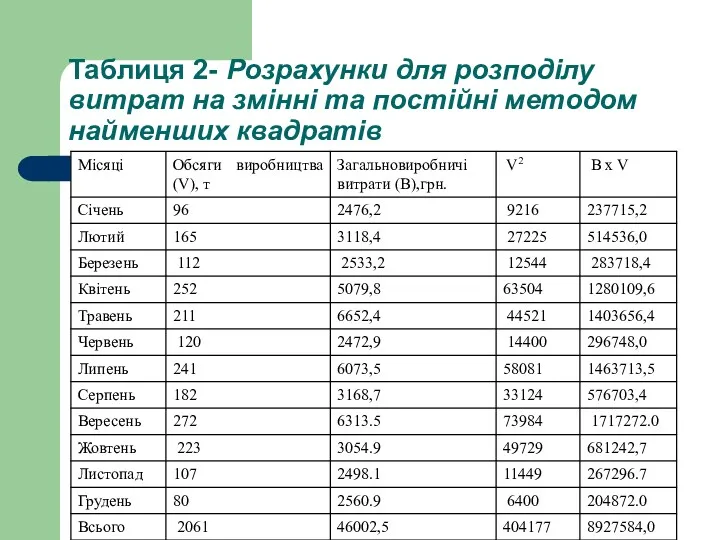

- 17. Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом найменших квадратів

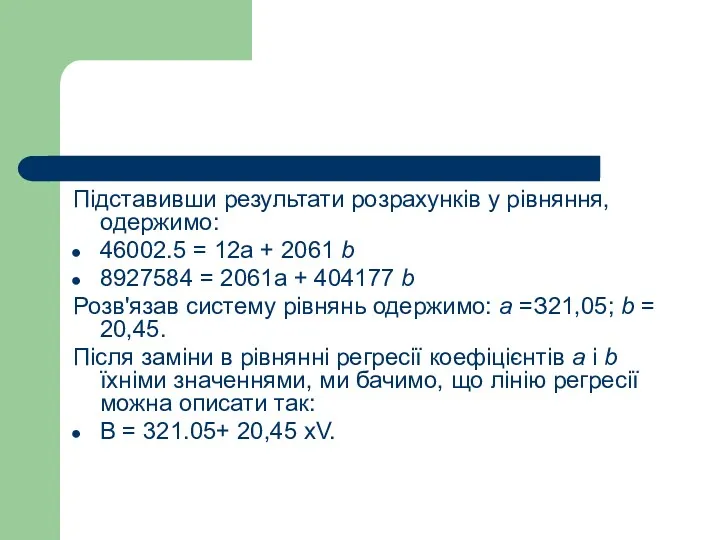

- 18. Підставивши результати розрахунків у рівняння, одержимо: 46002.5 = 12а + 2061 b 8927584 = 2061а +

- 19. Метод спрощеного статистичного аналізу Цей метод запропонував український учений академік М.Г.Чумаченко. Метод спрощеного статистичного аналізу передбачає

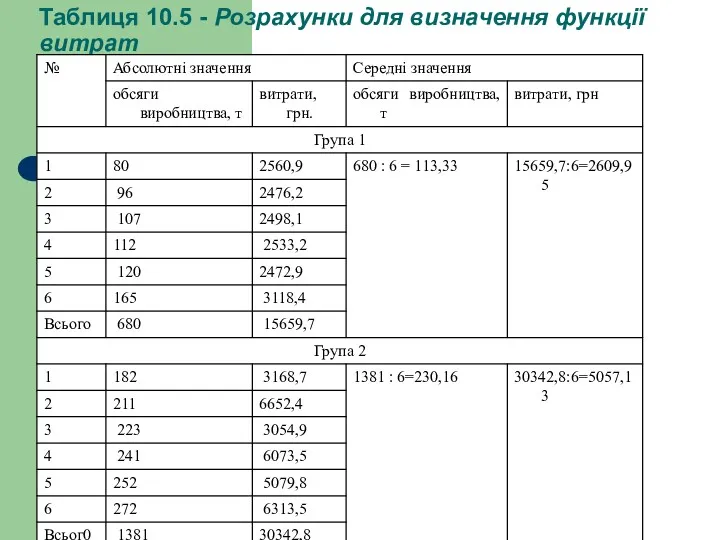

- 20. Таблиця 10.5 - Розрахунки для визначення функції витрат

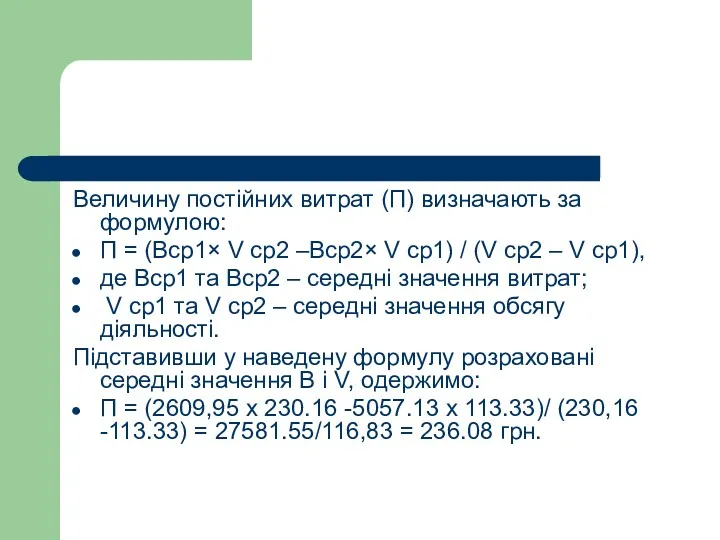

- 21. Величину постійних витрат (П) визначають за формулою: П = (Вср1× V ср2 –Вср2× V ср1) /

- 23. Скачать презентацию

Для розподілу витрат на змінну й постійну частини використовують такі методи:

аналіз рахунків;

мінімаксний;

графічний;

регресійний аналіз;

спрощений

Для розподілу витрат на змінну й постійну частини використовують такі методи:

аналіз рахунків;

мінімаксний;

графічний;

регресійний аналіз;

спрощений

Ці методи дозволяють визначити функцію витрат, яка має вигляд:

В = П + З

Ці методи дозволяють визначити функцію витрат, яка має вигляд:

В = П + З

Метод аналізу рахунків

Його суть полягає в аналізі кожного рахунку (субрахунку) витрат, а

Метод аналізу рахунків

Його суть полягає в аналізі кожного рахунку (субрахунку) витрат, а

Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це результати спостережень

Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це результати спостережень

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Мінімаксний метод

Це метод розподілу витрат на змінні та постійні, який базується на припущенні,

Мінімаксний метод

Це метод розподілу витрат на змінні та постійні, який базується на припущенні,

ЗВ = П + З×V

Розділення витрат на змінні і постійні здійснюють у

ЗВ = П + З×V

Розділення витрат на змінні і постійні здійснюють у

Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих витрат

Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих витрат

Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих витрат зросла

Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих витрат зросла

Графічний метод

Графічний метод полягає в тому, що вихідні дані про понесені витрати

Графічний метод

Графічний метод полягає в тому, що вихідні дані про понесені витрати

Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, провів

Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, провів

З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку змінних витрат

З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку змінних витрат

Метод регресійного аналізу

При застосуванні регресійного аналізу для визначення функції витрат загальну суму

Метод регресійного аналізу

При застосуванні регресійного аналізу для визначення функції витрат загальну суму

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

∑В =na+b∑V

∑BV =a∑V+b∑V2

де

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

∑В =na+b∑V

∑BV =a∑V+b∑V2

де

Наведену систему рівнянь розв'язують у такій послідовності:

1. Розраховують значення ∑ В ; ∑

Наведену систему рівнянь розв'язують у такій послідовності:

1. Розраховують значення ∑ В ; ∑

Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом найменших квадратів

Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом найменших квадратів

Підставивши результати розрахунків у рівняння, одержимо:

46002.5 = 12а + 2061 b

8927584 = 2061а

Підставивши результати розрахунків у рівняння, одержимо:

46002.5 = 12а + 2061 b

8927584 = 2061а

Метод спрощеного статистичного аналізу

Цей метод запропонував український учений академік М.Г.Чумаченко. Метод спрощеного

Метод спрощеного статистичного аналізу

Цей метод запропонував український учений академік М.Г.Чумаченко. Метод спрощеного

Таблиця 10.5 - Розрахунки для визначення функції витрат

Таблиця 10.5 - Розрахунки для визначення функції витрат

Величину постійних витрат (П) визначають за формулою:

П = (Вср1× V ср2 –Вср2× V

Величину постійних витрат (П) визначають за формулою:

П = (Вср1× V ср2 –Вср2× V

Критерии для принятия решений. Теория игр

Критерии для принятия решений. Теория игр Площади простых фигур. Автор учебника: Атанасян Л.С. 8 класс

Площади простых фигур. Автор учебника: Атанасян Л.С. 8 класс Натуральные числа. Как записывают и читают натуральные числа

Натуральные числа. Как записывают и читают натуральные числа Три М: математика, мнемоника, мотивация

Три М: математика, мнемоника, мотивация Решение задач с помощью линейных уравнений

Решение задач с помощью линейных уравнений Действия с обыкновенными дробями. Урок-сказка

Действия с обыкновенными дробями. Урок-сказка График линейной функции

График линейной функции Линейные пространства

Линейные пространства Умножение и деление на 4.

Умножение и деление на 4. Свойства функций. Кусочно-заданные функции

Свойства функций. Кусочно-заданные функции Задачи на построение

Задачи на построение Сравнение дробей с одинаковыми знаменателями

Сравнение дробей с одинаковыми знаменателями Шар в задачах ЕГЭ

Шар в задачах ЕГЭ Геометрическая невозможность

Геометрическая невозможность Математика в профессии статистика

Математика в профессии статистика Действие с величинами

Действие с величинами Олимпиада по матем.1 класс

Олимпиада по матем.1 класс Треугольники и их виды

Треугольники и их виды Технологическая карта урока математики

Технологическая карта урока математики Решение уравнений графическим способом

Решение уравнений графическим способом Вычисление ранга матрицы путем приведения её к треугольному виду

Вычисление ранга матрицы путем приведения её к треугольному виду Правильный многоугольник

Правильный многоугольник График линейного уравнения с двумя переменными

График линейного уравнения с двумя переменными 20231116_urok_tselye_uravneniya_2022

20231116_urok_tselye_uravneniya_2022 Методы дифференцированного и разноуровневого обучения на уроках математики

Методы дифференцированного и разноуровневого обучения на уроках математики Свойства цилиндра. Выпуклый и прямой цилиндр

Свойства цилиндра. Выпуклый и прямой цилиндр Линейная функция, её свойства и график

Линейная функция, её свойства и график Множення десяткових дробів

Множення десяткових дробів