- Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу

Содержание

- 2. Жоспар: Әлеуметтік салық туралы түсінік Әлеуметтік аударымдардың мазмұны Әлеуметтік салықпен есеп айырысу есебі

- 3. Салық салудың негізгі мақсаты — мемлекет қазынасын толтыру, еліміздің экономикасын дамыту, əлеуметтік жағдайды жақсарту жəне кəсіпорын,

- 4. Әлеуметтік салық дегеніміз не?

- 5. Әлеуметтік аударым Әлеуметтiк аударымдарды есептеу және аудару ережесі (бұдан әрі – Ереже) "Мiндетті әлеуметтiк сақтандыру туралы"

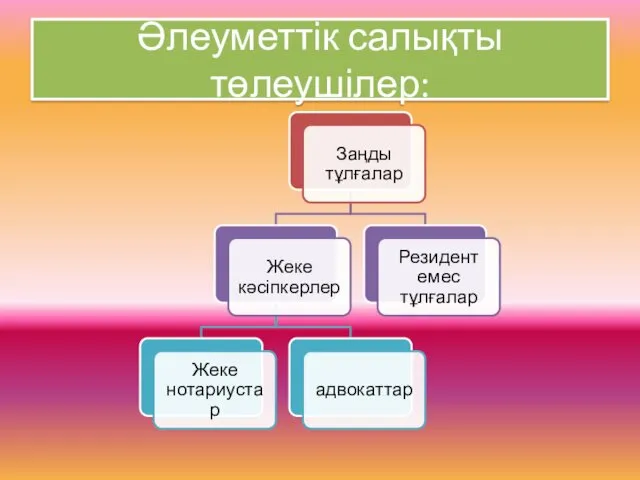

- 6. Әлеуметтік салықты төлеушілер:

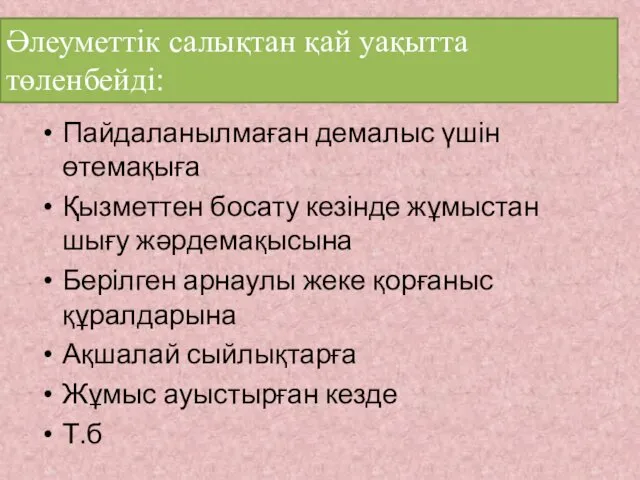

- 7. Пайдаланылмаған демалыс үшін өтемақыға Қызметтен босату кезінде жұмыстан шығу жәрдемақысына Берілген арнаулы жеке қорғаныс құралдарына Ақшалай

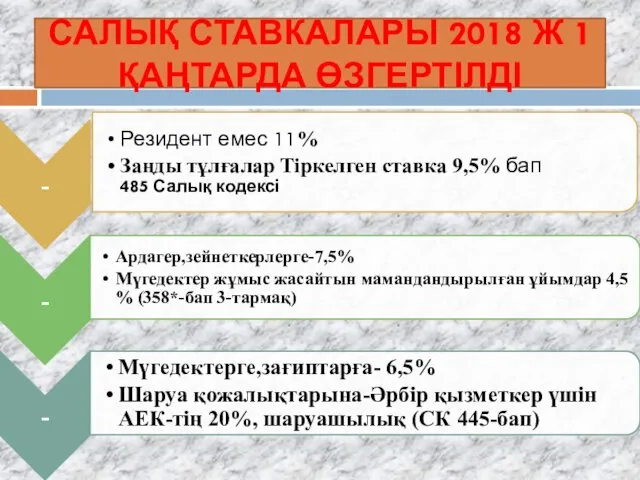

- 8. САЛЫҚ СТАВКАЛАРЫ 2018 Ж 1 ҚАҢТАРДА ӨЗГЕРТІЛДІ

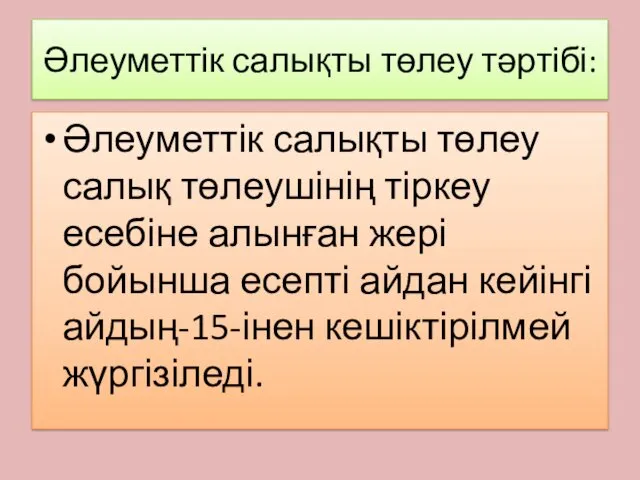

- 9. Әлеуметтік салықты төлеу тәртібі: Әлеуметтік салықты төлеу салық төлеушінің тіркеу есебіне алынған жері бойынша есепті айдан

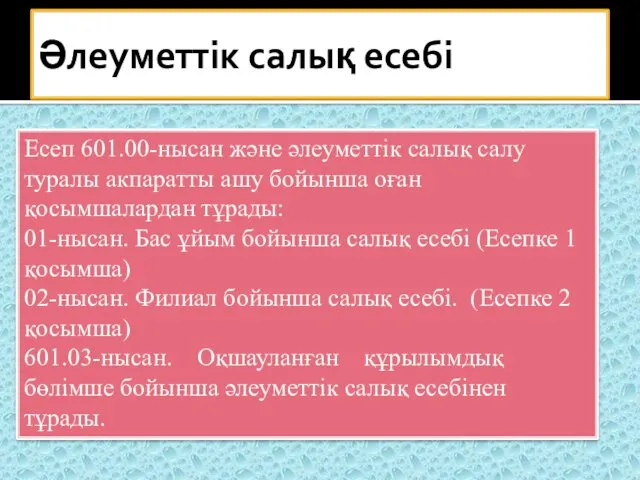

- 10. Әлеуметтік салық есебі Есеп 601.00-нысан және әлеуметтік салық салу туралы акпаратты ашу бойынша оған қосымшалардан тұрады:

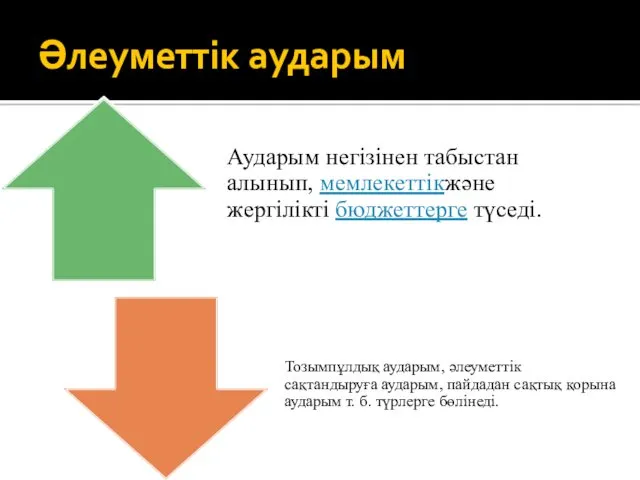

- 11. Әлеуметтік аударым

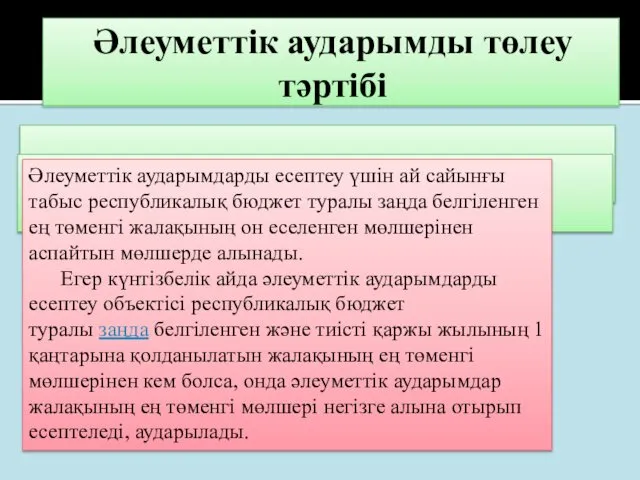

- 12. Әлеуметтік аударымды төлеу тәртібі Әлеуметтік аударымдарды есептеу үшiн ай сайынғы табыс республикалық бюджет туралы заңда белгіленген

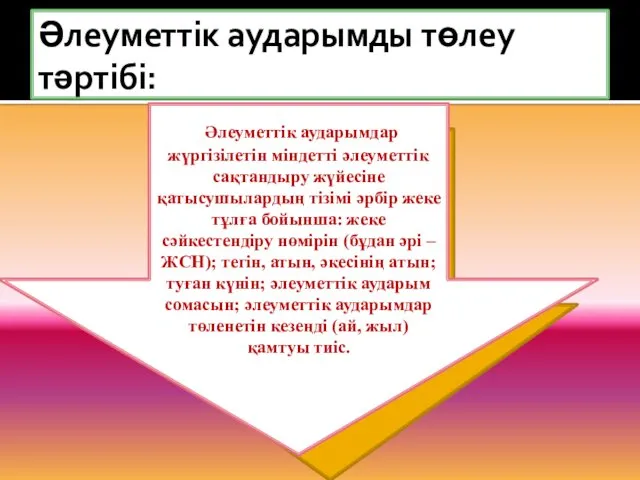

- 13. Әлеуметтік аударымды төлеу тәртібі: Әлеуметтiк аударымдар жүргiзілетiн міндетті әлеуметтік сақтандыру жүйесiне қатысушылардың тiзiмi әрбiр жеке тұлға

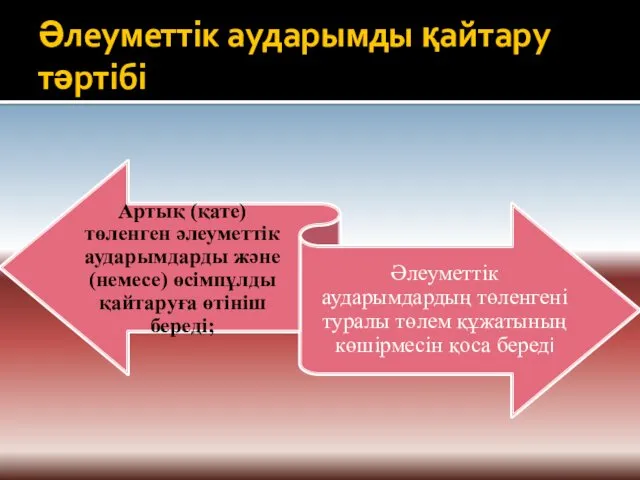

- 14. Әлеуметтік аударымды қайтару тәртібі

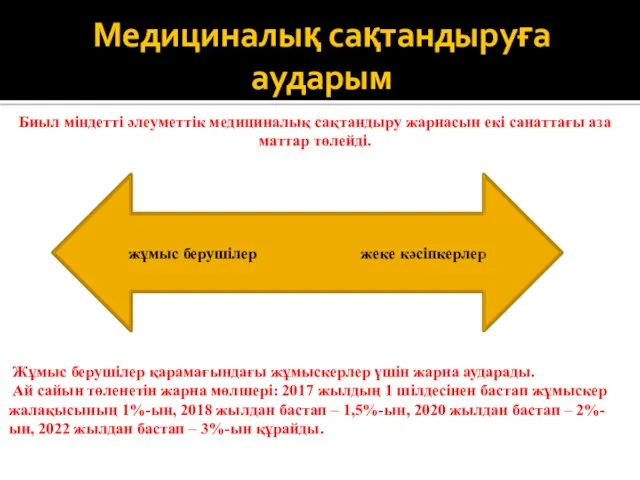

- 15. Медициналық сақтандыруға аударым Биыл міндетті әлеуметтік медициналық сақтандыру жарнасын екі санаттағы азаматтар төлейді. Жұмыс берушілер қарамағындағы

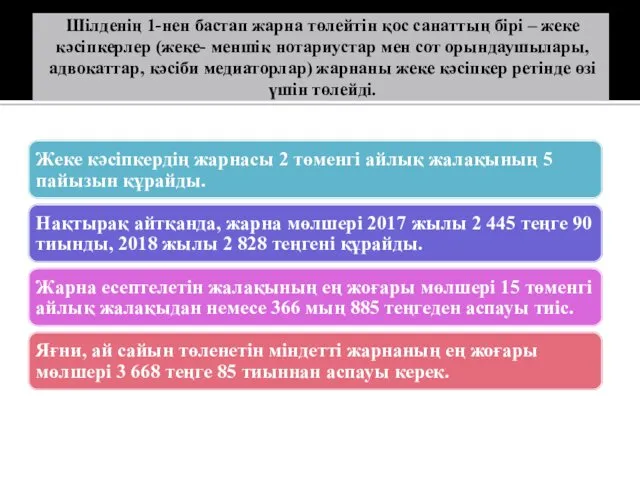

- 16. Шілденің 1-нен бастап жарна төлейтін қос санаттың бірі – жеке кәсіпкерлер (жеке- меншік нотариустар мен сот

- 19. Скачать презентацию

Жоспар:

Әлеуметтік салық туралы түсінік

Әлеуметтік аударымдардың мазмұны

Әлеуметтік салықпен есеп айырысу есебі

Жоспар:

Әлеуметтік салық туралы түсінік

Әлеуметтік аударымдардың мазмұны

Әлеуметтік салықпен есеп айырысу есебі

Салық салудың негізгі мақсаты — мемлекет қазынасын толтыру, еліміздің экономикасын дамыту,

Салық салудың негізгі мақсаты — мемлекет қазынасын толтыру, еліміздің экономикасын дамыту,

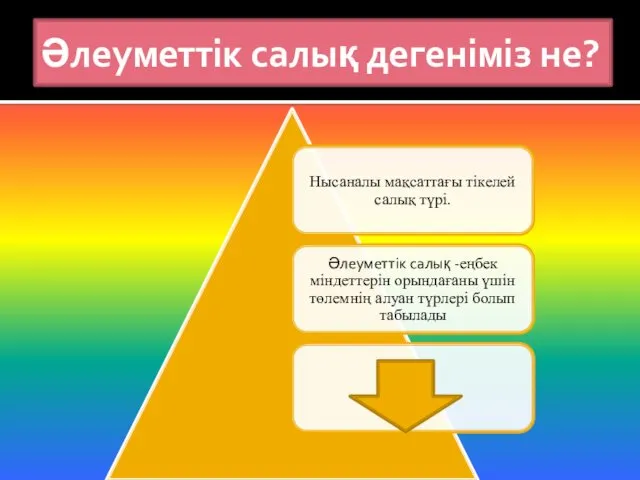

Әлеуметтік салық дегеніміз не?

Әлеуметтік салық дегеніміз не?

Әлеуметтік аударым

Әлеуметтiк аударымдарды есептеу және аудару ережесі (бұдан әрі –

Әлеуметтік аударым

Әлеуметтiк аударымдарды есептеу және аудару ережесі (бұдан әрі –

Әлеуметтік салықты төлеушілер:

Әлеуметтік салықты төлеушілер:

Пайдаланылмаған демалыс үшін өтемақыға

Қызметтен босату кезінде жұмыстан шығу жәрдемақысына

Берілген арнаулы жеке

Пайдаланылмаған демалыс үшін өтемақыға

Қызметтен босату кезінде жұмыстан шығу жәрдемақысына

Берілген арнаулы жеке

САЛЫҚ СТАВКАЛАРЫ 2018 Ж 1 ҚАҢТАРДА ӨЗГЕРТІЛДІ

САЛЫҚ СТАВКАЛАРЫ 2018 Ж 1 ҚАҢТАРДА ӨЗГЕРТІЛДІ

Әлеуметтік салықты төлеу тәртібі:

Әлеуметтік салықты төлеу салық төлеушінің тіркеу есебіне алынған

Әлеуметтік салықты төлеу тәртібі:

Әлеуметтік салықты төлеу салық төлеушінің тіркеу есебіне алынған

Әлеуметтік салық есебі

Есеп 601.00-нысан және әлеуметтік салық салу туралы акпаратты

Әлеуметтік салық есебі

Есеп 601.00-нысан және әлеуметтік салық салу туралы акпаратты

Әлеуметтік аударым

Әлеуметтік аударым

Әлеуметтік аударымды төлеу тәртібі

Әлеуметтік аударымдарды есептеу үшiн ай сайынғы табыс республикалық

Әлеуметтік аударымды төлеу тәртібі

Әлеуметтік аударымдарды есептеу үшiн ай сайынғы табыс республикалық

Әлеуметтік аударымды төлеу тәртібі:

Әлеуметтiк аударымдар жүргiзілетiн міндетті әлеуметтік сақтандыру жүйесiне қатысушылардың

Әлеуметтік аударымды төлеу тәртібі:

Әлеуметтiк аударымдар жүргiзілетiн міндетті әлеуметтік сақтандыру жүйесiне қатысушылардың

Әлеуметтік аударымды қайтару тәртібі

Әлеуметтік аударымды қайтару тәртібі

Медициналық сақтандыруға аударым

Биыл міндетті әлеуметтік медициналық сақтандыру жарнасын екі санаттағы азаматтар

Медициналық сақтандыруға аударым

Биыл міндетті әлеуметтік медициналық сақтандыру жарнасын екі санаттағы азаматтар

Шілденің 1-нен бастап жарна төлейтін қос санаттың бірі – жеке кәсіпкерлер

Шілденің 1-нен бастап жарна төлейтін қос санаттың бірі – жеке кәсіпкерлер

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori

Studiju projekts SIA E-lats rentabilitātes analīze un to ietekmējošie faktori Налог на прибыль организаций

Налог на прибыль организаций Учёт амортизации основных средств

Учёт амортизации основных средств Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Финансовые показатели ТФ СанТехРесурс 2012

Финансовые показатели ТФ СанТехРесурс 2012 Бюджет для граждан

Бюджет для граждан Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Гроші: їх функції та види

Гроші: їх функції та види Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Виды и элементы налогов

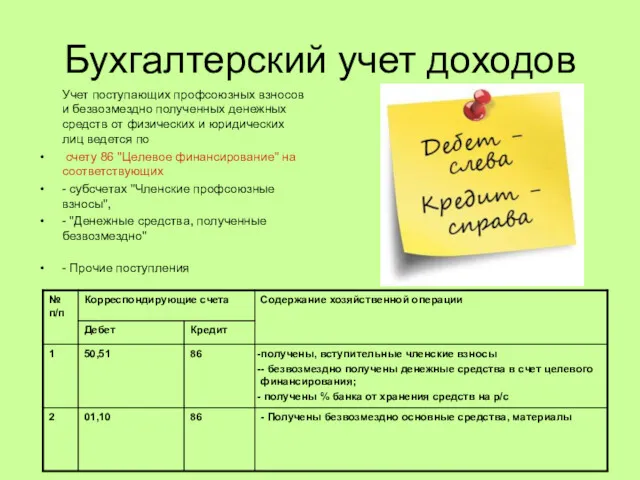

Виды и элементы налогов Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов и расходов НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности

Отчетность за 9 месяцев 2018 года. Актуальные вопросы. Срок представления налоговой отчетности Проект, основные характеристики, виды проектов, участники, фазы проекта

Проект, основные характеристики, виды проектов, участники, фазы проекта Криптовалюта Bitcoin

Криптовалюта Bitcoin Задачі Заповнення видаткових касових ордерів

Задачі Заповнення видаткових касових ордерів Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Валютные сделки

Валютные сделки Учет кассовых операций. Лекция

Учет кассовых операций. Лекция Таможенные тарифы

Таможенные тарифы О долевом строительстве домов. Лекция по 214 ФЗ

О долевом строительстве домов. Лекция по 214 ФЗ Банковские риски и способы их оценки

Банковские риски и способы их оценки Учет затрат и готовой продукции

Учет затрат и готовой продукции Банковские гарантии

Банковские гарантии Аудиторское заключение

Аудиторское заключение