- Учёт кассовых операций

Содержание

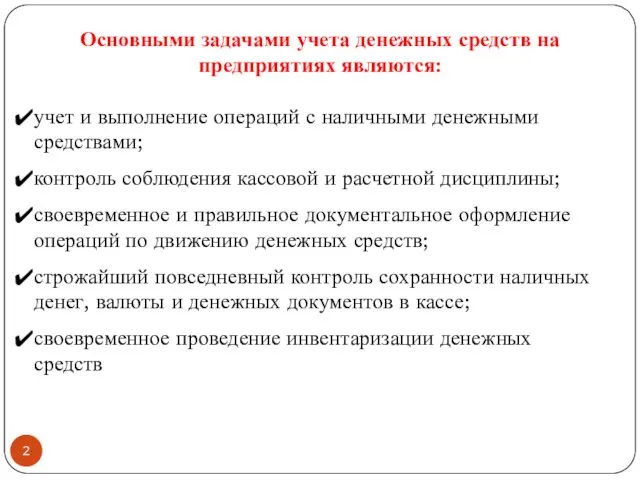

- 2. Основными задачами учета денежных средств на предприятиях являются: учет и выполнение операций с наличными денежными средствами;

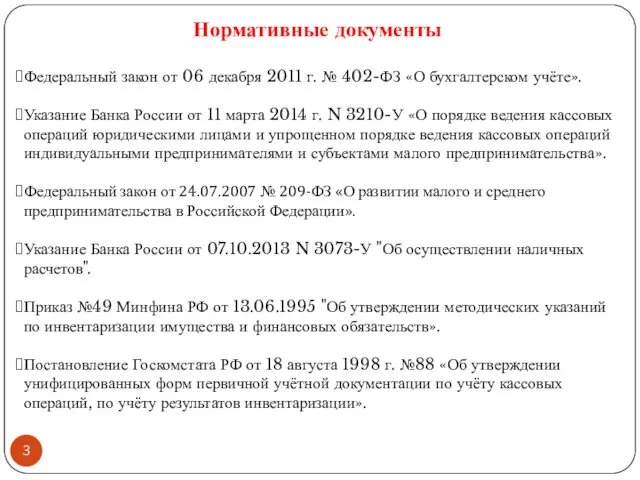

- 3. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте». Указание Банка России от

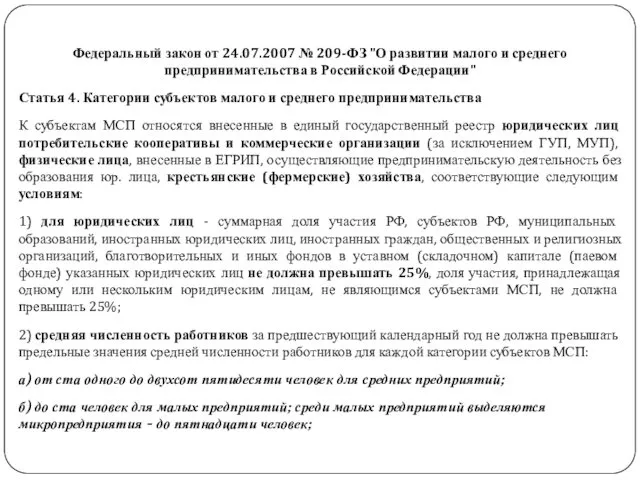

- 4. Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" Статья

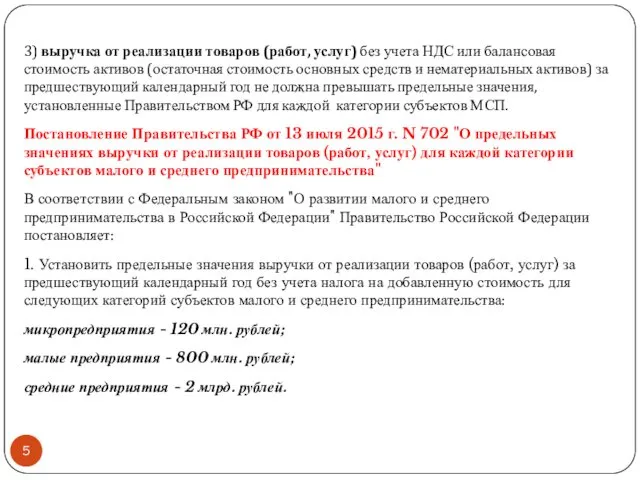

- 5. 3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость

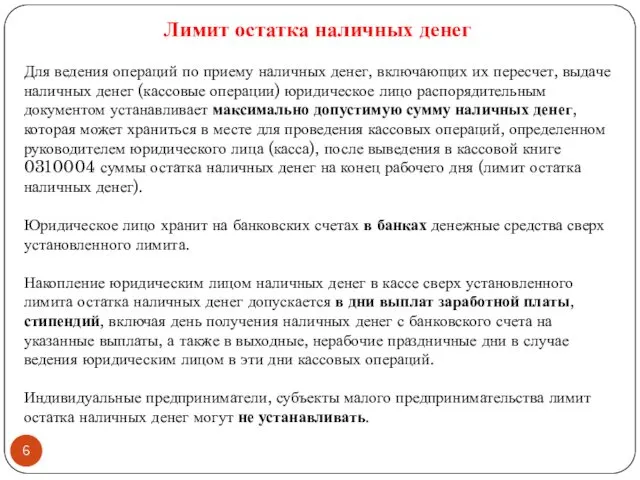

- 6. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (кассовые операции) юридическое

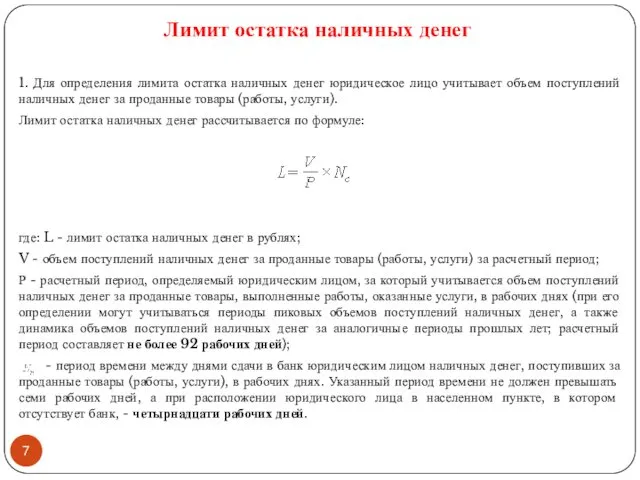

- 7. Лимит остатка наличных денег 1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений

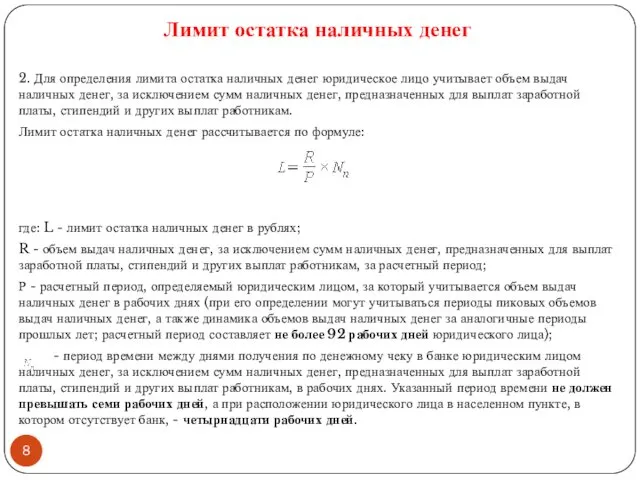

- 8. 2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег, за исключением

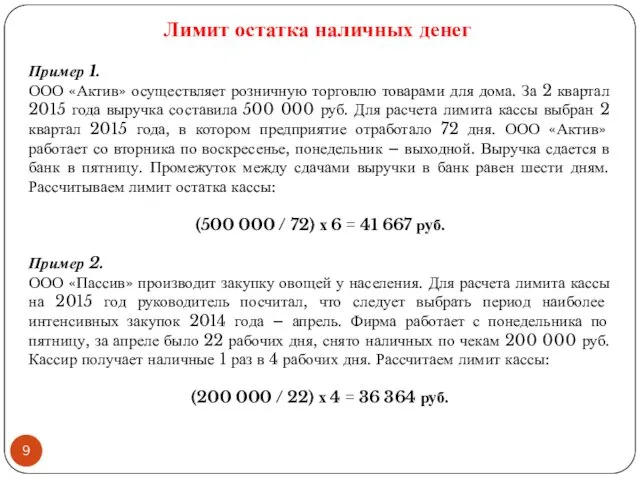

- 9. Пример 1. ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2 квартал 2015 года выручка

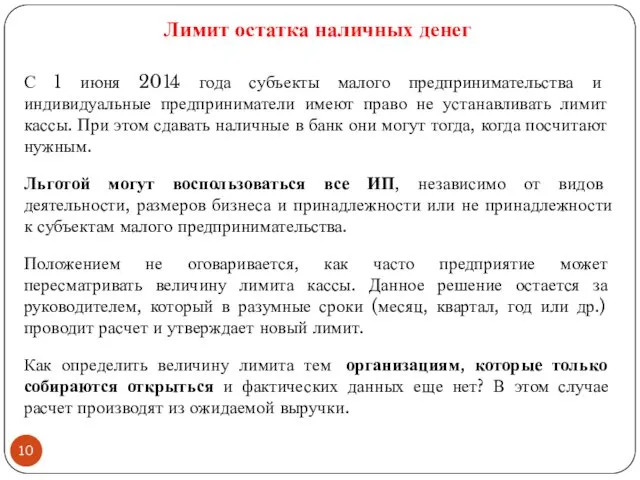

- 10. С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели имеют право не устанавливать лимит

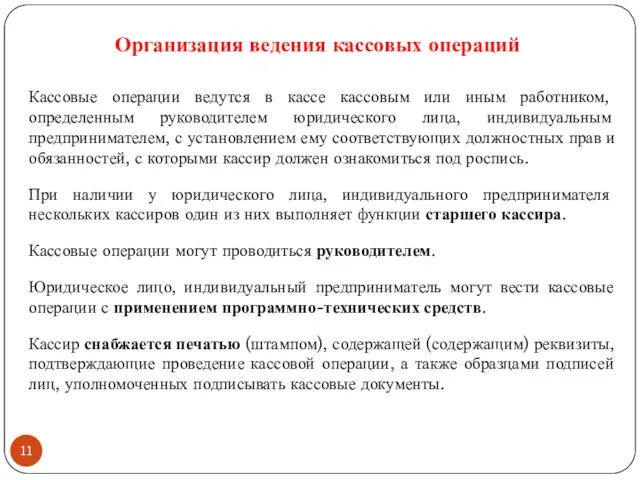

- 11. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем, с

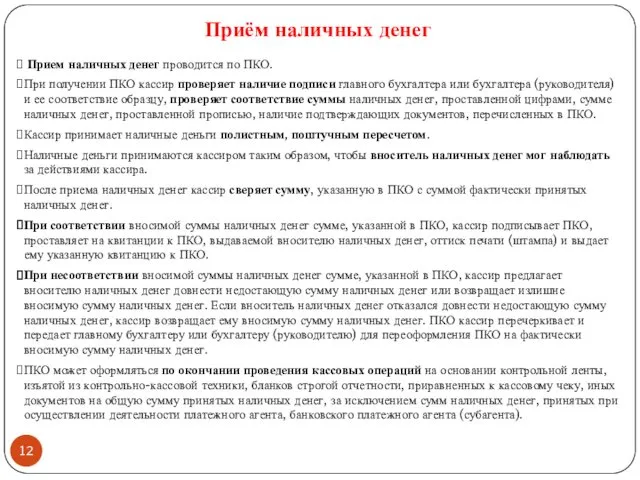

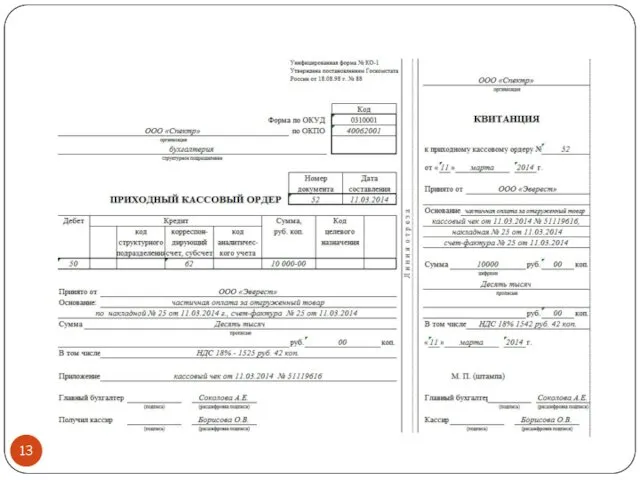

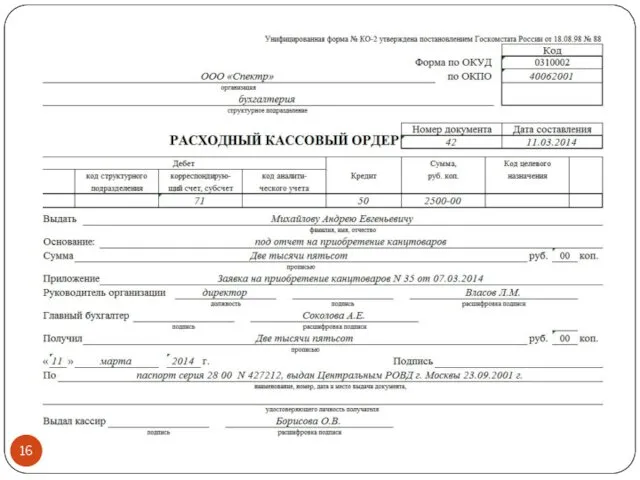

- 12. Приём наличных денег Прием наличных денег проводится по ПКО. При получении ПКО кассир проверяет наличие подписи

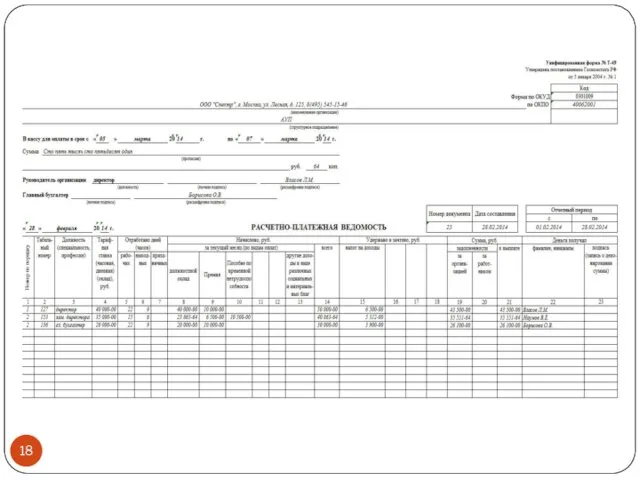

- 14. Выдача наличных денег Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится

- 15. Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному заявлению подотчетного лица, составленному в

- 19. Кассовая книга Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает

- 21. Учёт кассовых операций Счёт 50 «Касса» Субсчета: 50-1 – Касса организации Учитываются денежные средства в кассе

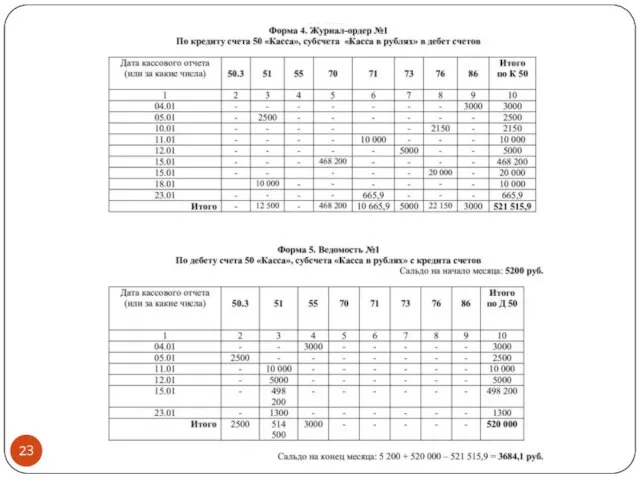

- 22. Счёт 50 "Касса" Синтетический учёт Журнал-ордер №1, Ведомость №1 Аналитический учёт Кассовая книга

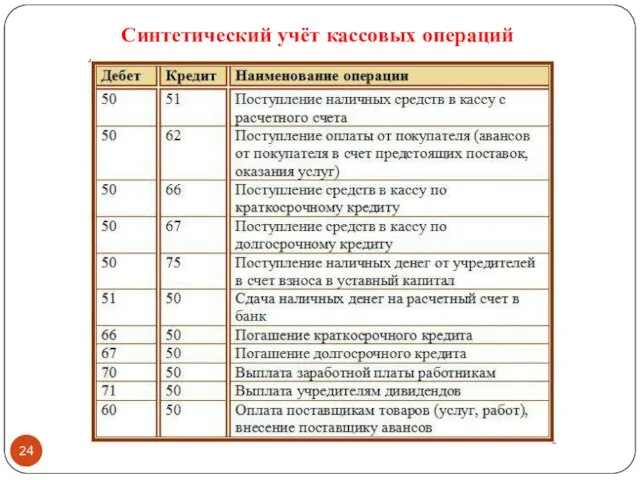

- 24. Синтетический учёт кассовых операций

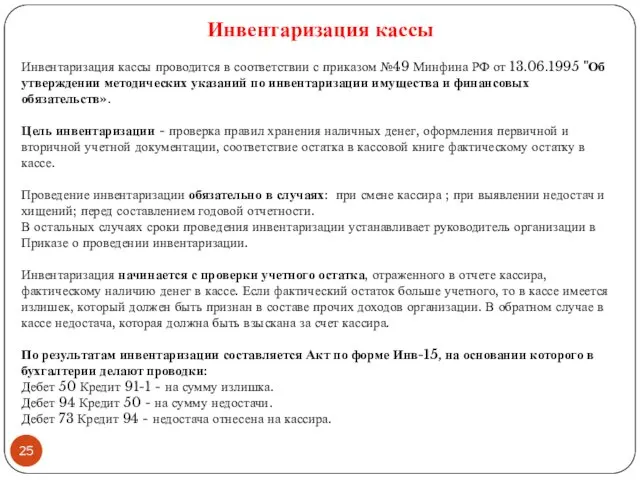

- 25. Инвентаризация кассы Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении

- 27. Скачать презентацию

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче

Лимит остатка наличных денег

1. Для определения лимита остатка наличных денег юридическое

Лимит остатка наличных денег

1. Для определения лимита остатка наличных денег юридическое

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем

Пример 1.

ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2

Пример 1.

ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2

С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели

С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем

Приём наличных денег

Прием наличных денег проводится по ПКО.

При получении ПКО

Приём наличных денег

Прием наличных денег проводится по ПКО.

При получении ПКО

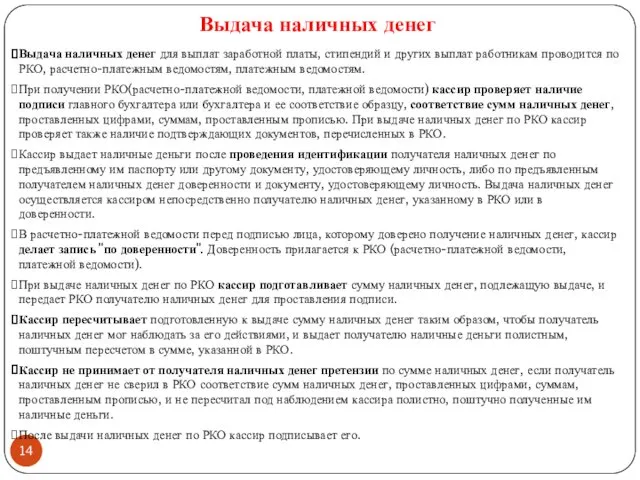

Выдача наличных денег

Выдача наличных денег для выплат заработной платы, стипендий и

Выдача наличных денег

Выдача наличных денег для выплат заработной платы, стипендий и

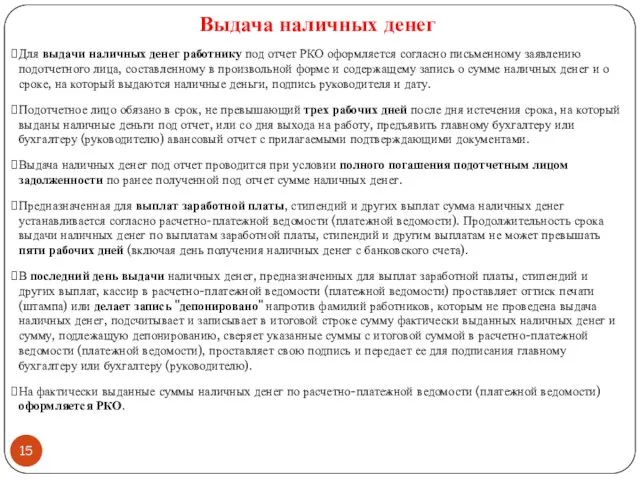

Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному

Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному

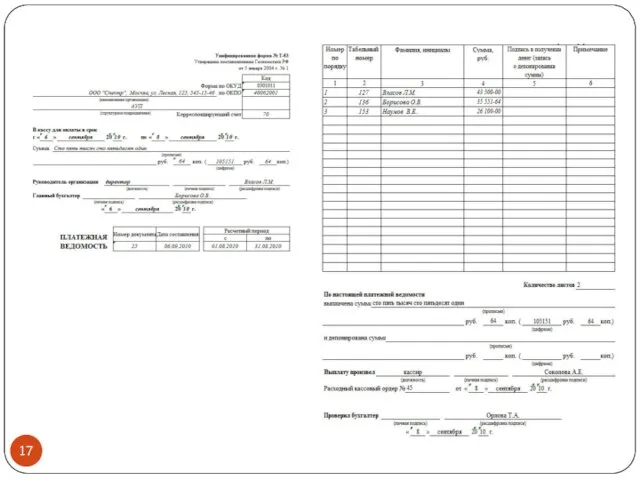

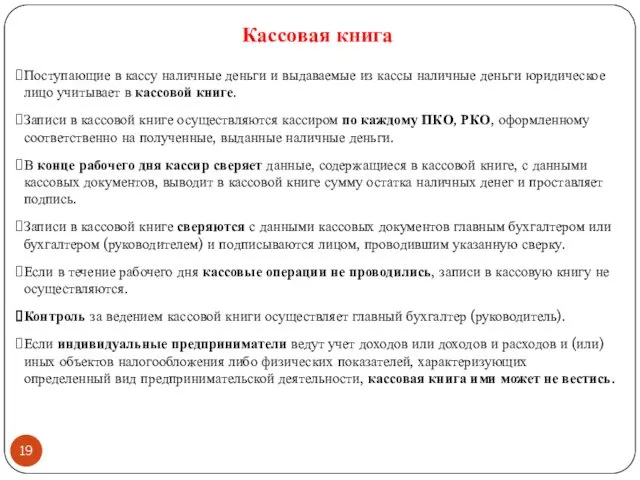

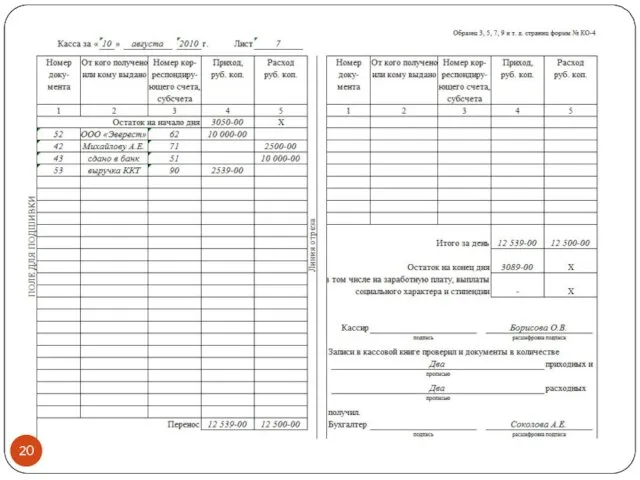

Кассовая книга

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные

Кассовая книга

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные

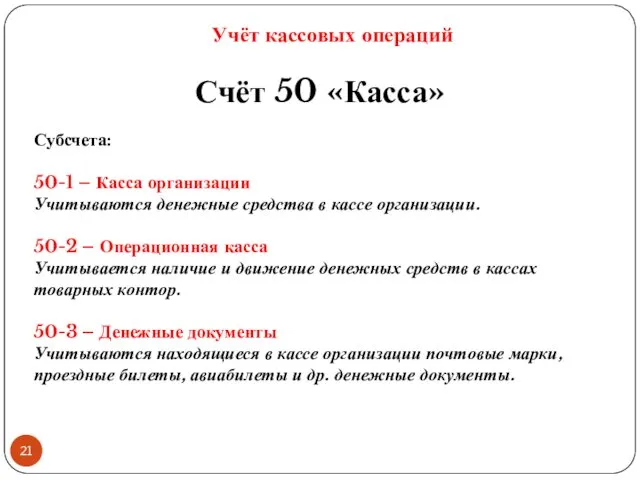

Учёт кассовых операций

Счёт 50 «Касса»

Субсчета:

50-1 – Касса организации

Учитываются денежные средства

Учёт кассовых операций

Счёт 50 «Касса»

Субсчета:

50-1 – Касса организации

Учитываются денежные средства

Счёт 50 "Касса"

Синтетический учёт

Журнал-ордер №1, Ведомость №1

Аналитический учёт

Кассовая книга

Счёт 50 "Касса"

Синтетический учёт

Журнал-ордер №1, Ведомость №1

Аналитический учёт

Кассовая книга

Синтетический учёт кассовых операций

Синтетический учёт кассовых операций

Инвентаризация кассы

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ

Инвентаризация кассы

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ

Податкова система Швеції

Податкова система Швеції Валюталық нарық

Валюталық нарық Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Презентация-игра Финансовая грамотность

Презентация-игра Финансовая грамотность Фондовая биржа

Фондовая биржа Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Рынок ценных бумаг

Рынок ценных бумаг Цена и ценность

Цена и ценность Учет расчетов и обязательств организации. Тема 8

Учет расчетов и обязательств организации. Тема 8 Рынок акций

Рынок акций Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Preparing Financial Statements

Preparing Financial Statements Портфель финансовых активов

Портфель финансовых активов Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятие налоговой системы и ее элементы

Понятие налоговой системы и ее элементы Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Самоучитель по бухгалтерскому учету

Самоучитель по бухгалтерскому учету Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Выездная налоговая проверка

Выездная налоговая проверка Финансовая грамотность учащихся

Финансовая грамотность учащихся Международное налогооблажение

Международное налогооблажение Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Валюта и валютные курсы

Валюта и валютные курсы Учет труда и заработной платы. Тема 8

Учет труда и заработной платы. Тема 8