- Финансовый анализ деятельности предприятий индустрии туризма и гостеприимства. (Тема 2)

Содержание

- 2. Финансовый анализ Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия

- 3. Главная цель финансового анализа предприятия Главная цель финансового анализа предприятия — своевременное выявление и устранение недостатков

- 4. Направления финансового анализа предприятия

- 5. Традиционные методы финансового анализа горизонтальный (трендовый) метод; вертикальный (структурный) метод; метод сравнения; методы и приемы факторного

- 6. Горизонтальный (трендовый) метод позволяет проследить динамику значений тех или иных показателей за ряд лет (в оценке

- 7. Вертикальный (структурный) метод позволяет выявить структуру исследуемого объекта, например, структуру затрат, активов, капитала и т.п.

- 8. Метод сравнения позволяет проводить сопоставление фактических значений показателя с плановыми или данными за предыдущий период, данными

- 9. метод факторного анализа, позволяет выявить влияние отдельных факторов на величину результативных показателей.

- 10. Форма № 1 «Бухгалтерский баланс» Является моментарной (моментной) формой отчетности и составляется на определенную дату –

- 11. Форма № 2 «Отчет о прибылях и убытках» Является интервальной формой отчетности и составляется за определенный

- 12. Агрегированный баланс фирмы Таблица, укрупненно отражающая в стоимостном выражении состав и источники приобретения (финансирования) имущества фирмы.

- 13. Финансовые вложения Это инвестиции организации в доходные активы, т. е. вложения денежных средств в уставный капитал

- 14. Оборотные средства (оборотный капитал) используются в текущей производственной деятельности организации в основном менее года и практически

- 15. Дебиторская задолженность это долги по расчетам других юридических и физических лиц с данной организацией. Например, это:

- 16. Кредиторская задолженность (долг предприятия) это задолженность данного предприятия другим юридическим и физическим лицам. Кредиторы заимодатели. Кредиторов,

- 17. Займы это полученные от других организаций денежные средства под векселя и другие обязательства, а также средства

- 18. Добавочный капитал образуется за счет переоценки основных средств по решению правительства в сторону увеличения их стоимости,

- 19. Прибыль сумма превышения доходов над расходами организации, полученная от всех видов деятельности за отчетный период. Специальные

- 20. Финансирование и поступления Вертикальная структура баланса характеризуется соотношениями статей и разделов баланса (пассива и актива) в

- 21. Чистые активы предприятия рассчитываются по формуле ЧА = А – ЗК, где ЧА – чистые активы;

- 22. Поскольку общие суммы активов и пассивов предприятия должны быть равны, а пассивы предприятия состоят из заемного

- 23. Горизонтальная структура баланса Горизонтальная структура баланса – взаимосвязь состава активов и состава источников денежных средств их

- 24. Ликвидность баланса — покрытие обязательств предприятия его активами, срок трансформации которых в денежные средства соответствует сроку

- 25. Ликвидность баланса определяет ликвидность предприятия – его способность преобразования своих активов (имущества) в денежные средства. Ликвидность

- 26. Группировка статей актива и пассива баланса

- 27. Условия абсолютной ликвидности баланса следующие Для определения ликвидности баланса группы актива и пассива сравниваются между собой.

- 28. «Золотое правило финансирования» долговременно находящиеся в распоряжении предприятия предметы имущества должны финансироваться из долгосрочных источников финансирования

- 29. Прикладной смысл «золотого правила финансирования»: в случае изъятия у фирмы всех привлеченных ресурсов в ее распоряжении

- 30. Прикладной смысл «золотого правила финансирования»: налоговые платежи должна быть увязаны с операциями с краткосрочными активами (например,

- 31. Прикладной смысл «золотого правила финансирования»: Наибольшую известность получили такие практические финансовые требования, вытекающие из «золотого правила»:

- 32. 2.2. Анализ показателей ликвидности, финансовой устойчивости, оборачиваемости, рентабельности.

- 33. Финансовое состояние предприятия связано с его способностью финансировать свою деятельность и характеризуется обеспеченностью финансовыми ресурсами, необходимыми

- 34. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта

- 35. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать

- 36. Основным инструментом для оценки финансового состояния предприятия служит финансовый анализ. С позиции финансовой деятельности любой коммерческой

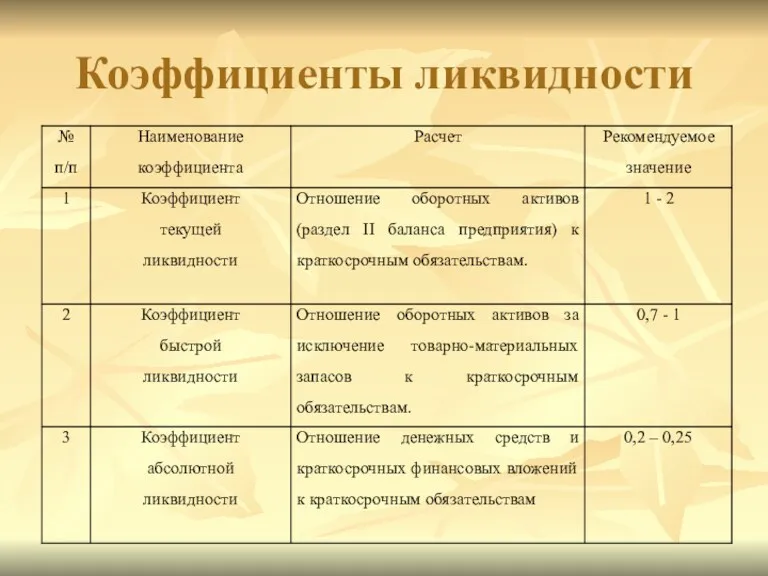

- 37. Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности. Платежеспособность означает наличие у

- 38. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью

- 39. Коэффициенты ликвидности

- 40. Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и

- 41. Факторы, влияющие на финансовую устойчивость предприятия Финансовая устойчивость

- 42. Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия).

- 43. Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для их формирования (покрытия).

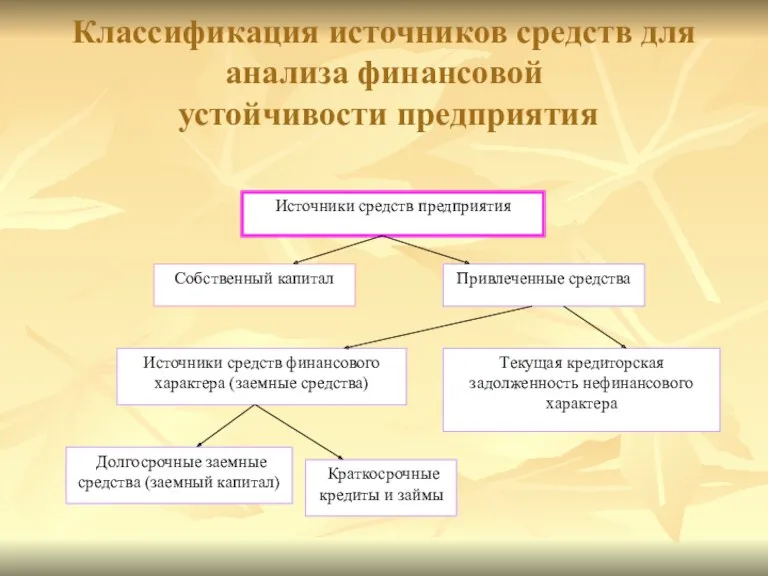

- 44. Классификация источников средств для анализа финансовой устойчивости предприятия

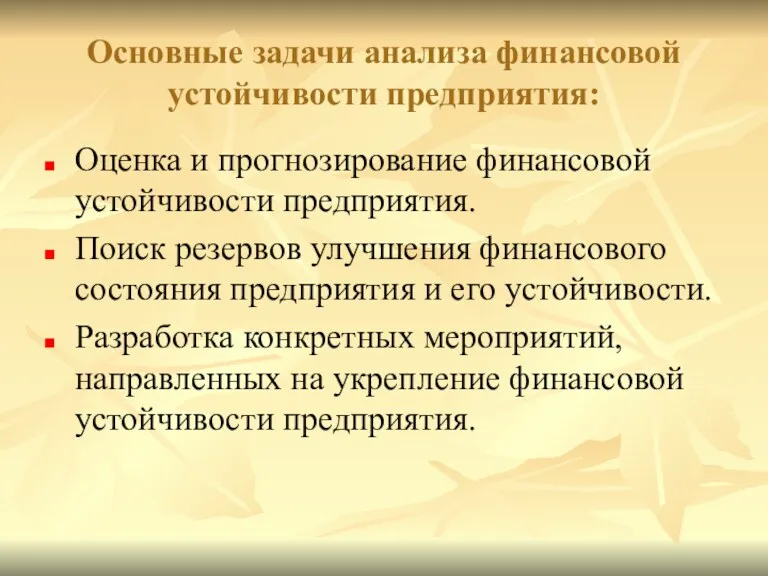

- 45. Основные задачи анализа финансовой устойчивости предприятия: Оценка и прогнозирование финансовой устойчивости предприятия. Поиск резервов улучшения финансового

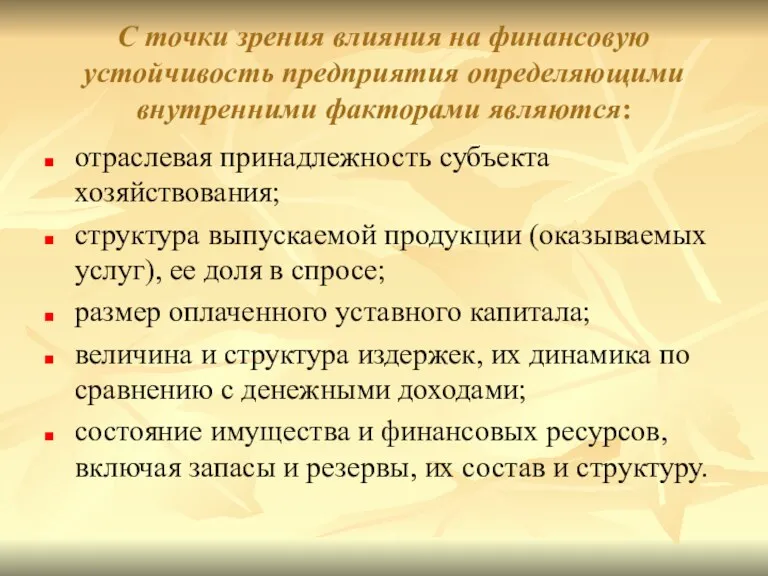

- 46. С точки зрения влияния на финансовую устойчивость предприятия определяющими внутренними факторами являются: отраслевая принадлежность субъекта хозяйствования;

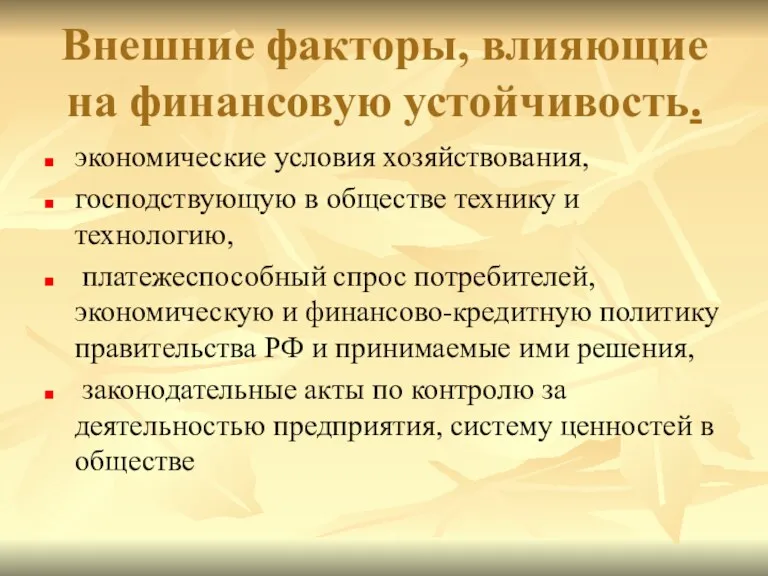

- 47. Внешние факторы, влияющие на финансовую устойчивость. экономические условия хозяйствования, господствующую в обществе технику и технологию, платежеспособный

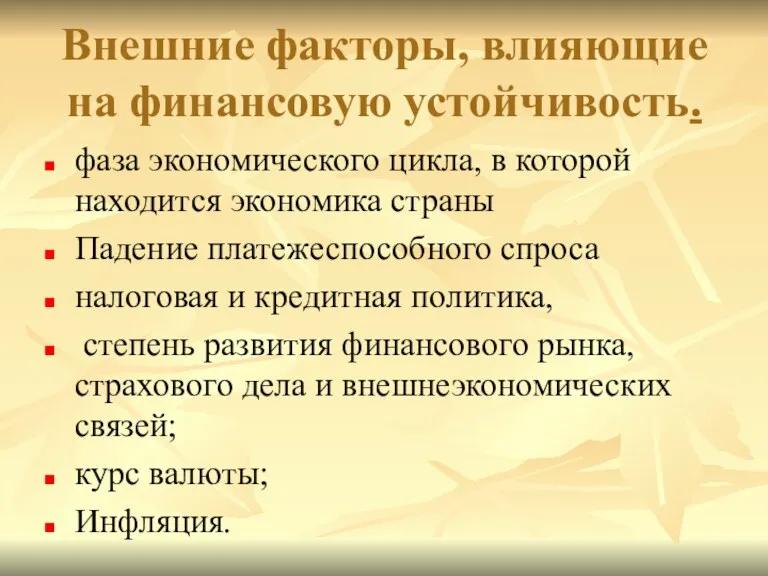

- 48. Внешние факторы, влияющие на финансовую устойчивость. фаза экономического цикла, в которой находится экономика страны Падение платежеспособного

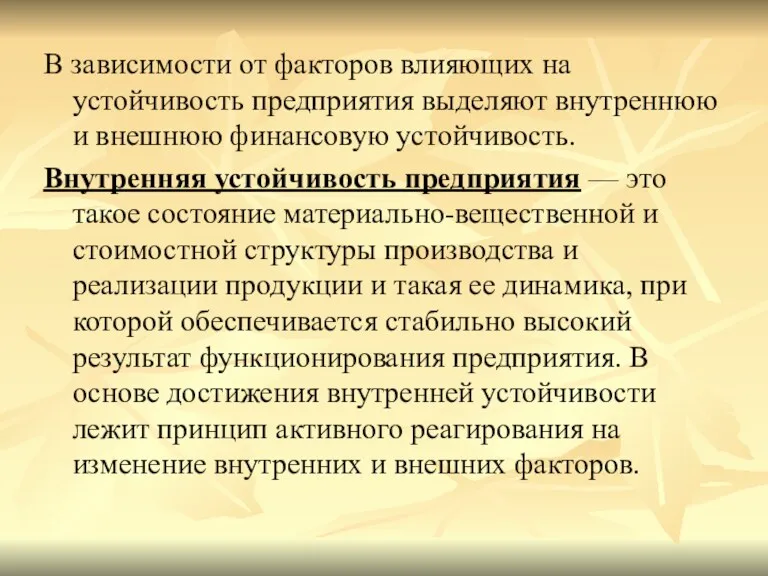

- 49. В зависимости от факторов влияющих на устойчивость предприятия выделяют внутреннюю и внешнюю финансовую устойчивость. Внутренняя устойчивость

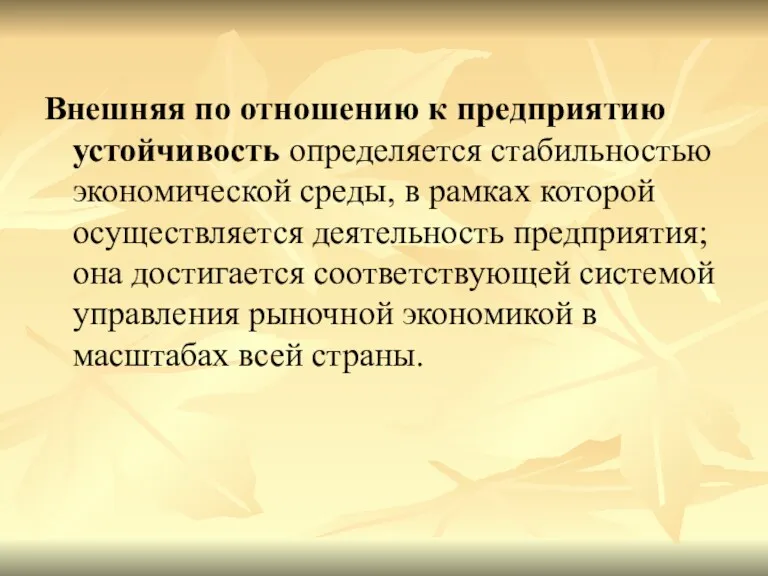

- 50. Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия;

- 51. унаследованная устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от неблагоприятных дестабилизирующих факторов. общая устойчивость

- 52. Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к

- 53. Показатели, характеризующие финансовую устойчивость предприятия Финансовая устойчивость предприятия характеризуется системой относительных и абсолютных показателей.

- 54. Анализ абсолютных показателей финансовой устойчивости предприятия. Наиболее обобщающим абсолютным показателем финансовой устойчивости предприятия является излишек или

- 55. Для расчета этого показателя сопоставляется общая величина запасов и затрат предприятия и источники средств для их

- 56. 1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств (собственного капитала) и величины внеоборотных

- 57. 2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников берут перманентный капитал: наличие собственных

- 58. 3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных

- 59. Анализ относительных показателей финансовой устойчивости предприятия. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми "нормами" для

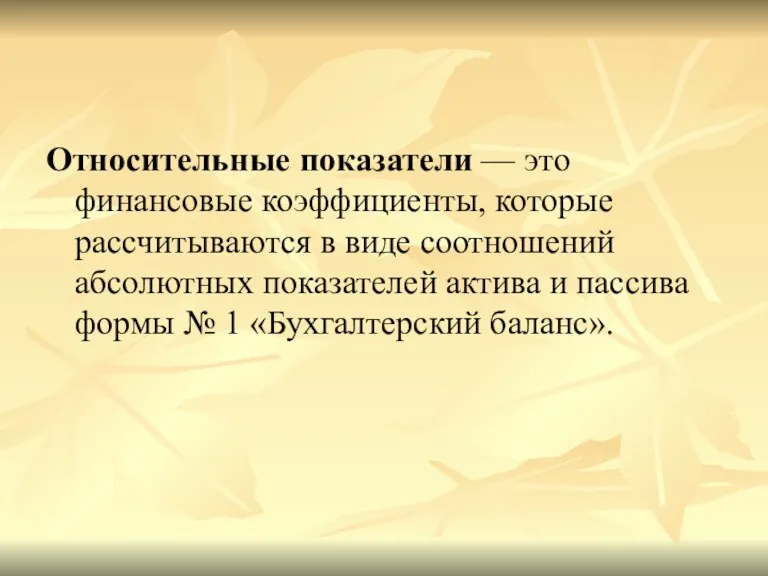

- 60. Относительные показатели — это финансовые коэффициенты, которые рассчитываются в виде соотношений абсолютных показателей актива и пассива

- 61. коэффициент соотношения заемных и собственных средств; коэффициент долга; коэффициент автономии; коэффициент финансовой устойчивости; коэффициент маневренности собственных

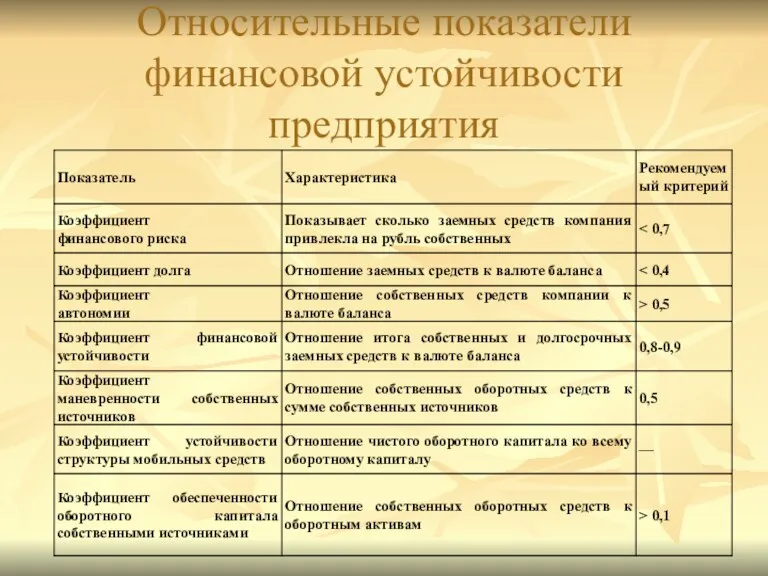

- 62. Относительные показатели финансовой устойчивости предприятия

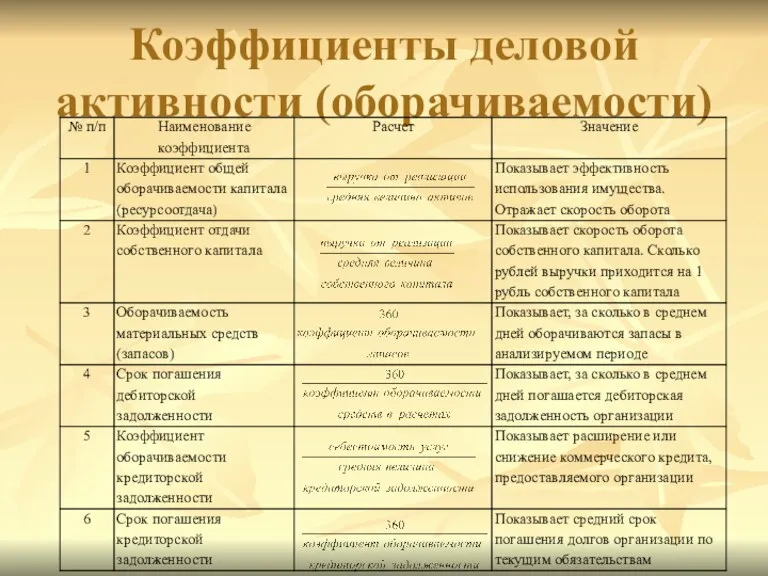

- 63. Показатели оборачиваемости Оборачиваемость показывает, насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности Коэффициенты деловой активности

- 64. Коэффициенты деловой активности (оборачиваемости)

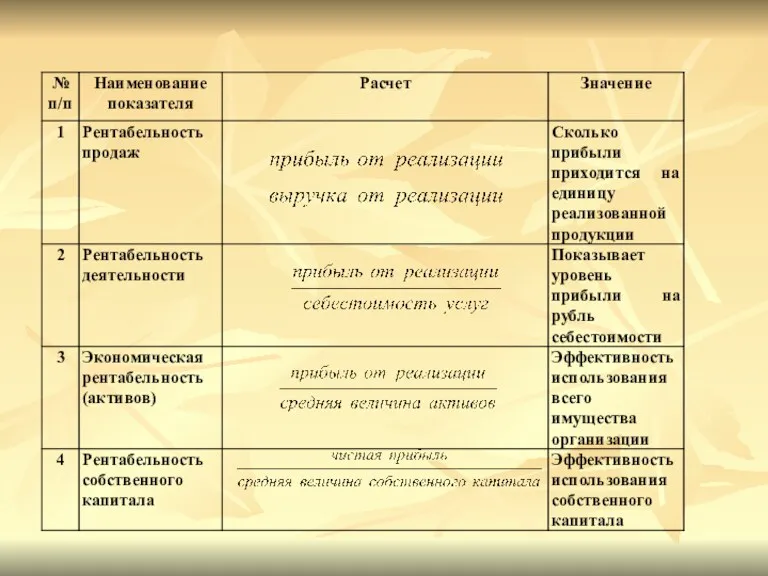

- 65. Показатели рентабельности Рентабельность – характеризуют способность предприятия генерировать необходимую прибыль, определяют общую эффективность использования активов и

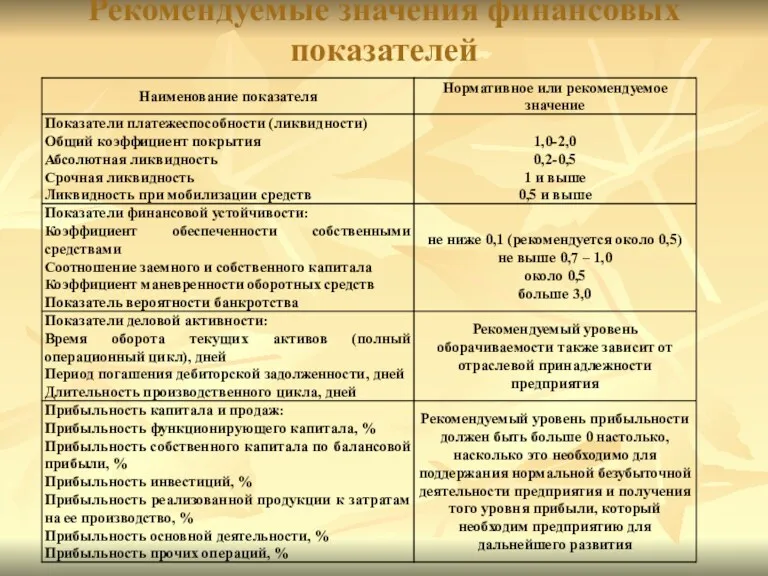

- 67. Рекомендуемые значения финансовых показателей

- 69. Скачать презентацию

Финансовый анализ

Финансовый анализ представляет собой процесс исследования финансового состояния и

Финансовый анализ

Финансовый анализ представляет собой процесс исследования финансового состояния и

Главная цель финансового анализа предприятия

Главная цель финансового анализа предприятия —

Главная цель финансового анализа предприятия

Главная цель финансового анализа предприятия —

Направления финансового анализа предприятия

Направления финансового анализа предприятия

Традиционные методы финансового анализа

горизонтальный (трендовый) метод;

вертикальный (структурный) метод;

метод сравнения;

методы и

Традиционные методы финансового анализа

горизонтальный (трендовый) метод;

вертикальный (структурный) метод;

метод сравнения;

методы и

Горизонтальный (трендовый) метод

позволяет проследить динамику значений тех или иных показателей

Горизонтальный (трендовый) метод

позволяет проследить динамику значений тех или иных показателей

Вертикальный (структурный) метод

позволяет выявить структуру исследуемого объекта, например, структуру затрат,

Вертикальный (структурный) метод

позволяет выявить структуру исследуемого объекта, например, структуру затрат,

Метод сравнения

позволяет проводить сопоставление фактических значений показателя с плановыми или

Метод сравнения

позволяет проводить сопоставление фактических значений показателя с плановыми или

метод факторного анализа,

позволяет выявить влияние отдельных факторов на величину результативных

метод факторного анализа,

позволяет выявить влияние отдельных факторов на величину результативных

Форма № 1 «Бухгалтерский баланс»

Является моментарной (моментной) формой отчетности и

Форма № 1 «Бухгалтерский баланс»

Является моментарной (моментной) формой отчетности и

Форма № 2 «Отчет о прибылях и убытках»

Является интервальной формой

Форма № 2 «Отчет о прибылях и убытках»

Является интервальной формой

Агрегированный баланс фирмы

Таблица, укрупненно отражающая в стоимостном выражении состав и

Агрегированный баланс фирмы

Таблица, укрупненно отражающая в стоимостном выражении состав и

Финансовые вложения

Это инвестиции организации в доходные активы, т. е. вложения

Финансовые вложения

Это инвестиции организации в доходные активы, т. е. вложения

Оборотные средства (оборотный капитал)

используются в текущей производственной деятельности организации в

Оборотные средства (оборотный капитал)

используются в текущей производственной деятельности организации в

Дебиторская задолженность

это долги по расчетам других юридических и физических

Дебиторская задолженность

это долги по расчетам других юридических и физических

Кредиторская задолженность (долг предприятия)

это задолженность данного предприятия другим юридическим и

Кредиторская задолженность (долг предприятия)

это задолженность данного предприятия другим юридическим и

Займы

это полученные от других организаций денежные средства под векселя и

Займы

это полученные от других организаций денежные средства под векселя и

Добавочный капитал

образуется за счет переоценки основных средств по решению правительства

Добавочный капитал

образуется за счет переоценки основных средств по решению правительства

Прибыль

сумма превышения доходов над расходами организации, полученная от всех видов

Прибыль

сумма превышения доходов над расходами организации, полученная от всех видов

Финансирование и поступления

Вертикальная структура баланса характеризуется соотношениями статей и разделов

Финансирование и поступления

Вертикальная структура баланса характеризуется соотношениями статей и разделов

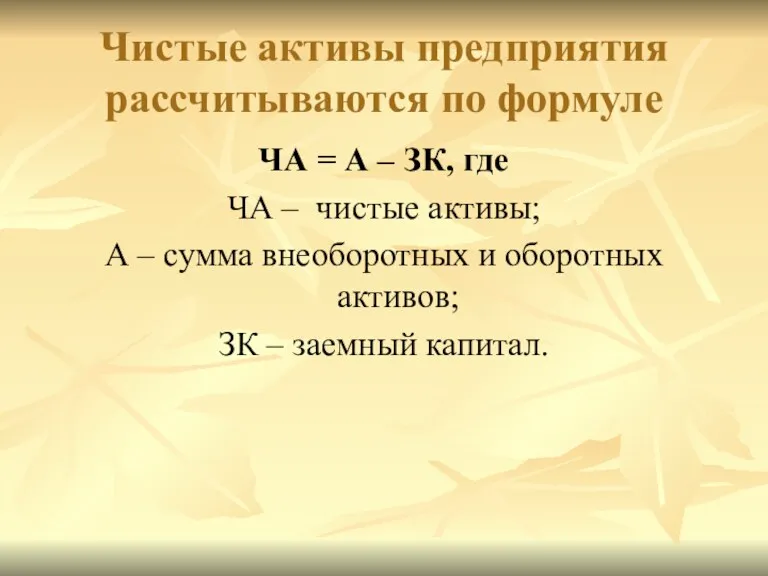

Чистые активы предприятия рассчитываются по формуле

ЧА = А – ЗК, где

ЧА

Чистые активы предприятия рассчитываются по формуле

ЧА = А – ЗК, где

ЧА

Поскольку общие суммы активов и пассивов предприятия должны быть равны, а

Поскольку общие суммы активов и пассивов предприятия должны быть равны, а

Горизонтальная структура баланса

Горизонтальная структура баланса – взаимосвязь состава активов и состава

Горизонтальная структура баланса

Горизонтальная структура баланса – взаимосвязь состава активов и состава

Ликвидность баланса — покрытие обязательств предприятия его активами, срок трансформации которых

Ликвидность баланса — покрытие обязательств предприятия его активами, срок трансформации которых

Ликвидность баланса определяет ликвидность предприятия – его способность преобразования своих активов

Ликвидность баланса определяет ликвидность предприятия – его способность преобразования своих активов

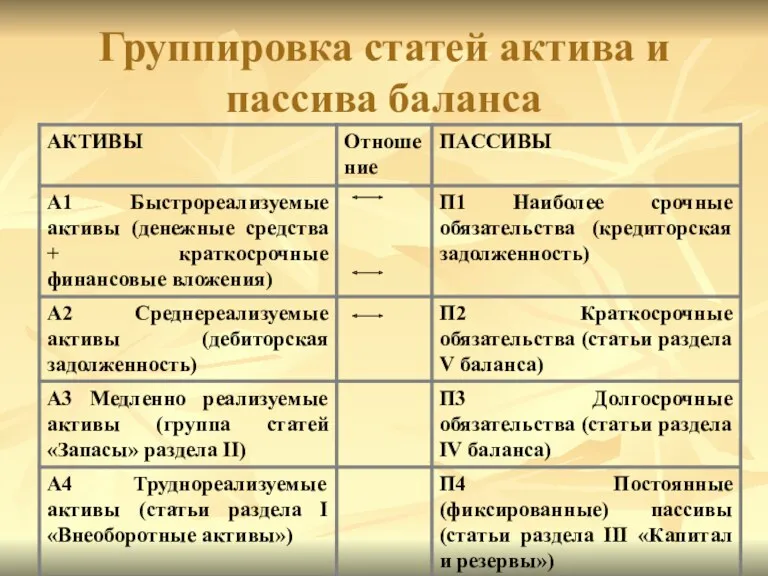

Группировка статей актива и пассива баланса

Группировка статей актива и пассива баланса

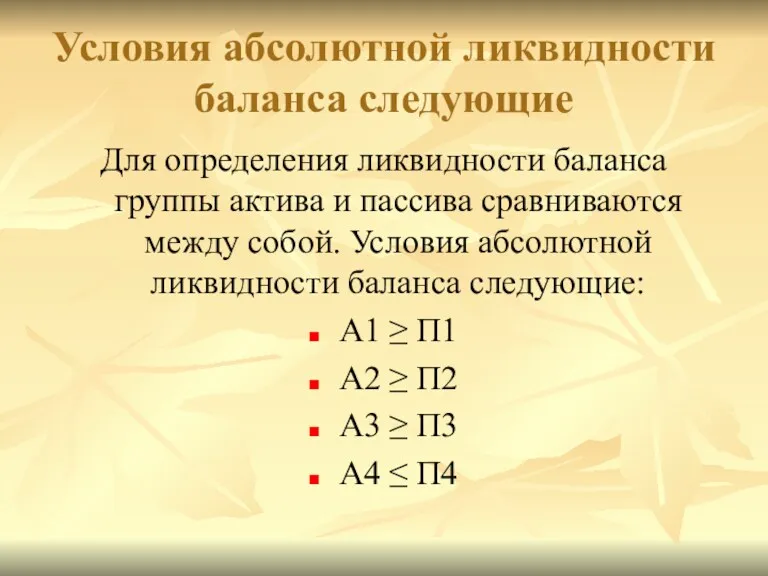

Условия абсолютной ликвидности баланса следующие

Для определения ликвидности баланса группы актива и

Условия абсолютной ликвидности баланса следующие

Для определения ликвидности баланса группы актива и

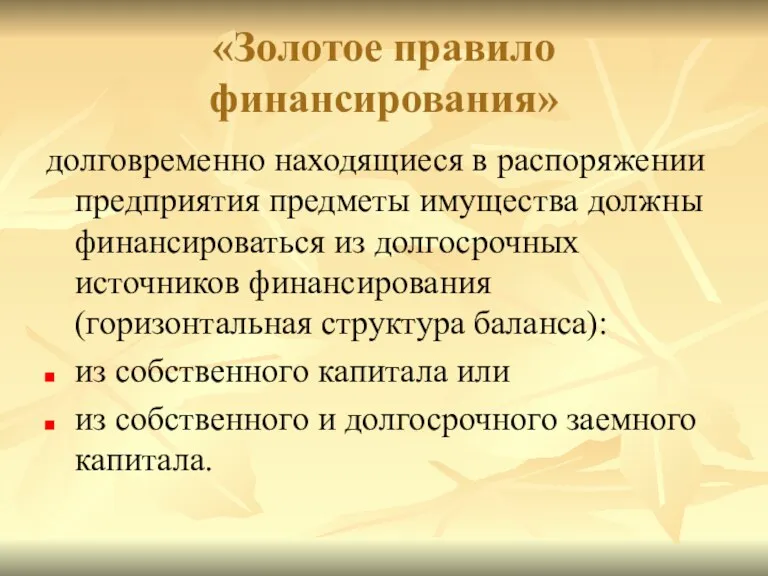

«Золотое правило финансирования»

долговременно находящиеся в распоряжении предприятия предметы имущества должны финансироваться

«Золотое правило финансирования»

долговременно находящиеся в распоряжении предприятия предметы имущества должны финансироваться

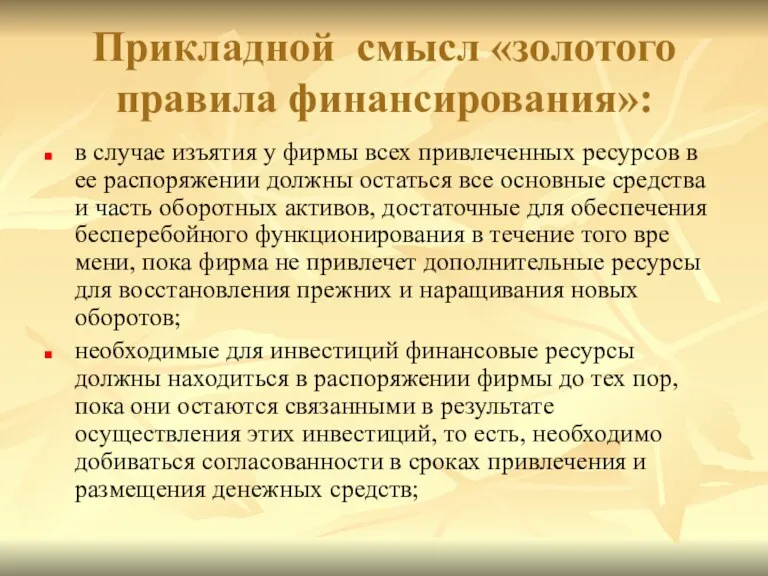

Прикладной смысл «золотого правила финансирования»:

в случае изъятия у фирмы всех привлеченных

Прикладной смысл «золотого правила финансирования»:

в случае изъятия у фирмы всех привлеченных

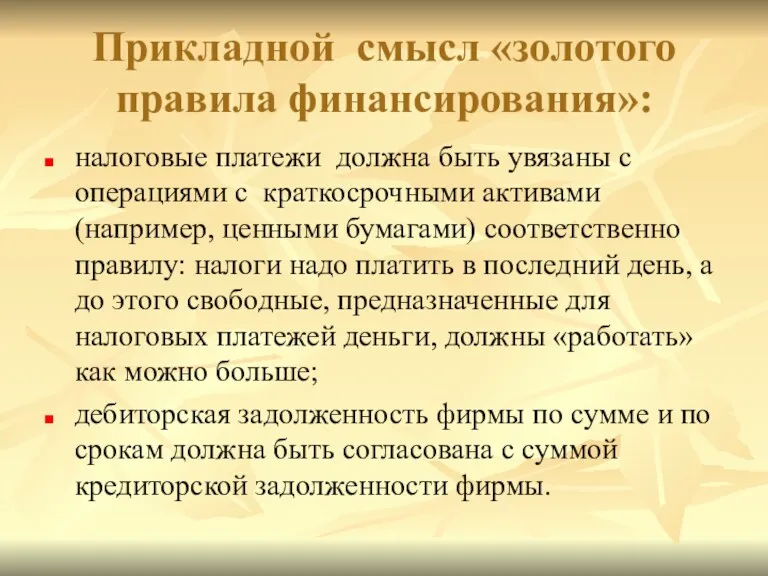

Прикладной смысл «золотого правила финансирования»:

налоговые платежи должна быть увязаны с операциями

Прикладной смысл «золотого правила финансирования»:

налоговые платежи должна быть увязаны с операциями

Прикладной смысл «золотого правила финансирования»:

Наибольшую известность получили такие практические финансовые требования,

Прикладной смысл «золотого правила финансирования»:

Наибольшую известность получили такие практические финансовые требования,

2.2. Анализ показателей ликвидности, финансовой устойчивости, оборачиваемости, рентабельности.

2.2. Анализ показателей ликвидности, финансовой устойчивости, оборачиваемости, рентабельности.

Финансовое состояние предприятия связано с его способностью финансировать свою деятельность и

Финансовое состояние предприятия связано с его способностью финансировать свою деятельность и

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе,

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе,

Основным инструментом для оценки финансового состояния предприятия служит финансовый анализ.

С позиции

Основным инструментом для оценки финансового состояния предприятия служит финансовый анализ.

С позиции

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства,

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства,

Коэффициенты ликвидности

Коэффициенты ликвидности

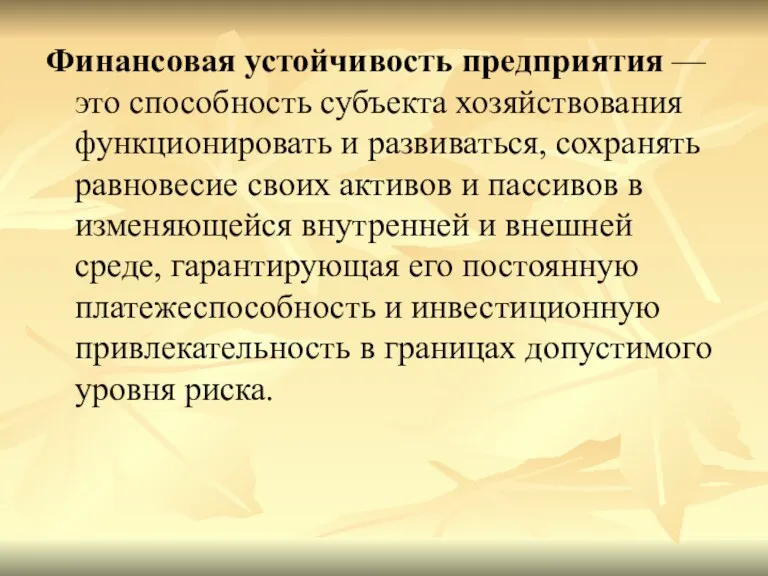

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться,

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться,

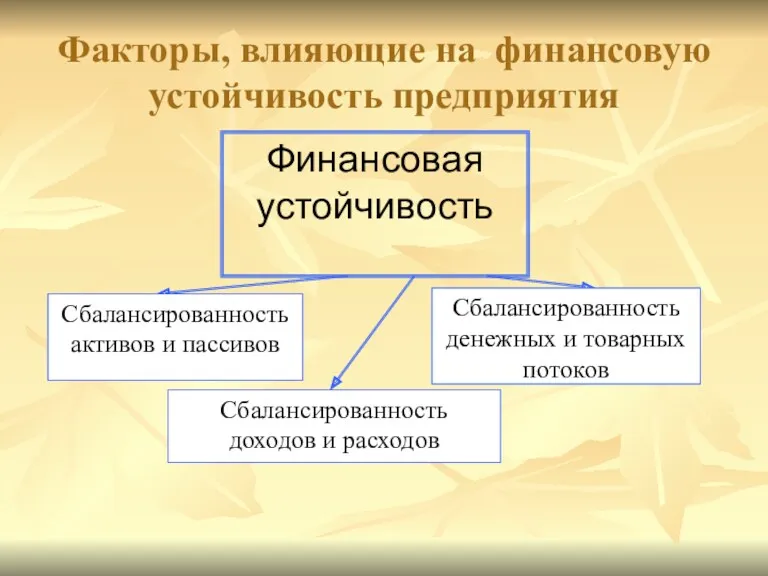

Факторы, влияющие на финансовую устойчивость предприятия

Финансовая устойчивость

Факторы, влияющие на финансовую устойчивость предприятия

Финансовая устойчивость

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для

Сущностью финансовой устойчивости предприятия является обеспеченность товарно-материальных запасов источниками средств для

Классификация источников средств для анализа финансовой

устойчивости предприятия

Классификация источников средств для анализа финансовой

устойчивости предприятия

Основные задачи анализа финансовой устойчивости предприятия:

Оценка и прогнозирование финансовой устойчивости предприятия.

Поиск

Основные задачи анализа финансовой устойчивости предприятия:

Оценка и прогнозирование финансовой устойчивости предприятия.

Поиск

С точки зрения влияния на финансовую устойчивость предприятия определяющими внутренними факторами

С точки зрения влияния на финансовую устойчивость предприятия определяющими внутренними факторами

Внешние факторы, влияющие на финансовую устойчивость.

экономические условия хозяйствования,

господствующую в обществе

Внешние факторы, влияющие на финансовую устойчивость.

экономические условия хозяйствования,

господствующую в обществе

Внешние факторы, влияющие на финансовую устойчивость.

фаза экономического цикла, в которой находится

Внешние факторы, влияющие на финансовую устойчивость.

фаза экономического цикла, в которой находится

В зависимости от факторов влияющих на устойчивость предприятия выделяют внутреннюю и

В зависимости от факторов влияющих на устойчивость предприятия выделяют внутреннюю и

Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в

Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в

унаследованная устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от

унаследованная устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических

Показатели, характеризующие финансовую устойчивость предприятия

Финансовая устойчивость предприятия характеризуется системой относительных и

Показатели, характеризующие финансовую устойчивость предприятия

Финансовая устойчивость предприятия характеризуется системой относительных и

Анализ абсолютных показателей финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой

Анализ абсолютных показателей финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой

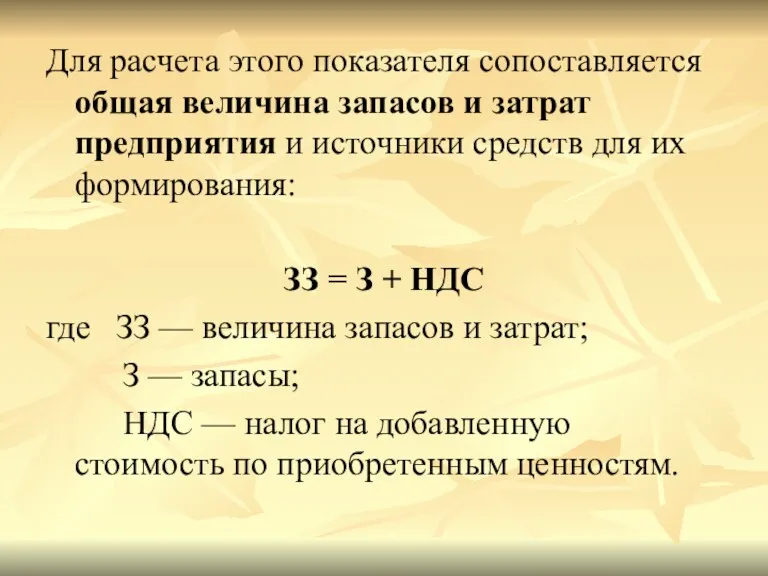

Для расчета этого показателя сопоставляется общая величина запасов и затрат предприятия

Для расчета этого показателя сопоставляется общая величина запасов и затрат предприятия

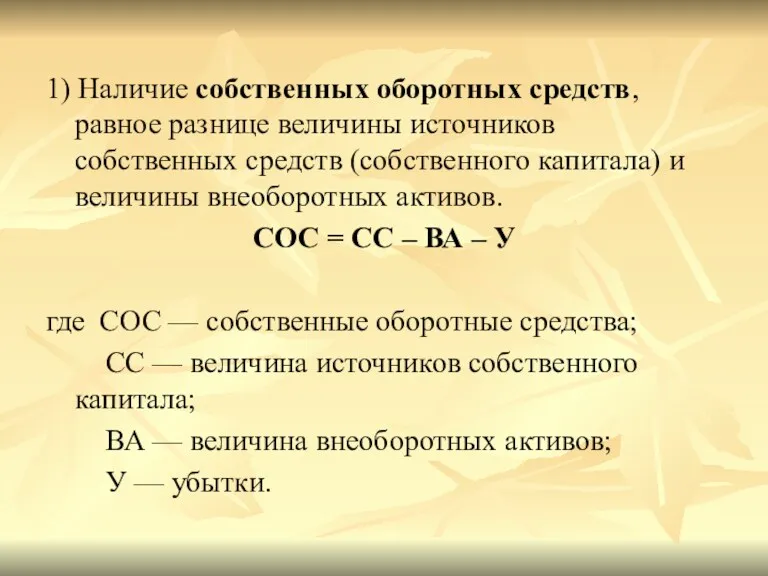

1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств

1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств

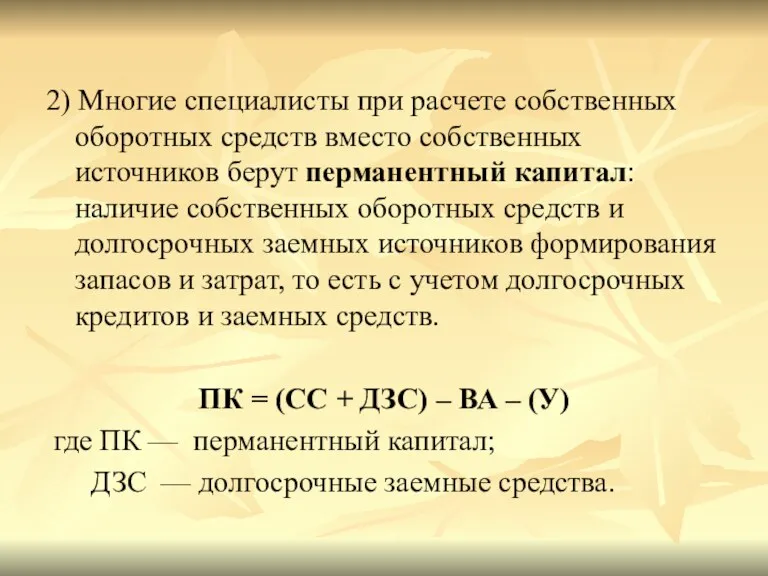

2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников

2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников

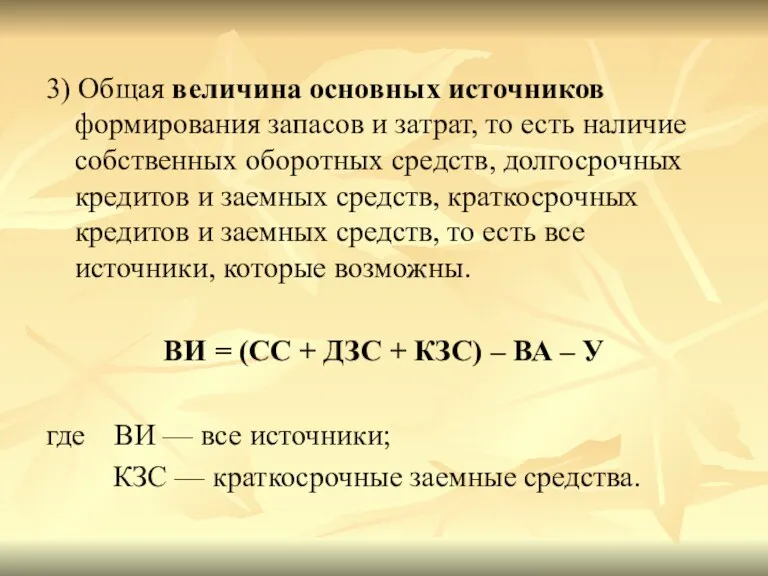

3) Общая величина основных источников формирования запасов и затрат, то есть

3) Общая величина основных источников формирования запасов и затрат, то есть

Анализ относительных показателей финансовой устойчивости предприятия.

Относительные показатели анализируемого предприятия можно

Анализ относительных показателей финансовой устойчивости предприятия.

Относительные показатели анализируемого предприятия можно

Относительные показатели — это финансовые коэффициенты, которые рассчитываются в виде соотношений

Относительные показатели — это финансовые коэффициенты, которые рассчитываются в виде соотношений

коэффициент соотношения заемных и собственных средств;

коэффициент долга;

коэффициент автономии;

коэффициент финансовой устойчивости;

коэффициент маневренности

коэффициент соотношения заемных и собственных средств;

коэффициент долга;

коэффициент автономии;

коэффициент финансовой устойчивости;

коэффициент маневренности

Относительные показатели финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости предприятия

Показатели оборачиваемости

Оборачиваемость показывает, насколько быстро сформированные активы оборачиваются в процессе хозяйственной

Показатели оборачиваемости

Оборачиваемость показывает, насколько быстро сформированные активы оборачиваются в процессе хозяйственной

Коэффициенты деловой активности (оборачиваемости)

Коэффициенты деловой активности (оборачиваемости)

Показатели рентабельности

Рентабельность – характеризуют способность предприятия генерировать необходимую прибыль, определяют общую

Показатели рентабельности

Рентабельность – характеризуют способность предприятия генерировать необходимую прибыль, определяют общую

Рекомендуемые значения финансовых показателей

Рекомендуемые значения финансовых показателей

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус

Сравнение бухгалтерских программ 1С: Бухгалтерия и Парус Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები)

აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები) Начало работы. Индикаторы

Начало работы. Индикаторы Себестоимость продукции

Себестоимость продукции Удосконалення управління оборотним капіталом

Удосконалення управління оборотним капіталом Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність

Зміни до Податкового кодексу України щодо місцевих податків. Річна звітність Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации налог на имущество организаций

налог на имущество организаций Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Финансовые инструменты

Финансовые инструменты Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО

Особенности бухгалтерского учета и налогообложения предприятий, применяющих УСНО Инвестиции. Оценка эффективности

Инвестиции. Оценка эффективности Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Қазақстан Республикасының Ұлттық банкі

Қазақстан Республикасының Ұлттық банкі Оценка кредитоспособности физических лиц

Оценка кредитоспособности физических лиц Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Финансирование ГУП Белводоканал в 2019 году

Финансирование ГУП Белводоканал в 2019 году Учетная политика организации. Тема 1

Учетная политика организации. Тема 1 Оценка финансового состояния организации

Оценка финансового состояния организации Объект налогообложения по земельному налогу

Объект налогообложения по земельному налогу Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Международные рейтинговые агентства. Функции рейтингового агентства

Международные рейтинговые агентства. Функции рейтингового агентства