- Финансы организации. Раздел 3

Содержание

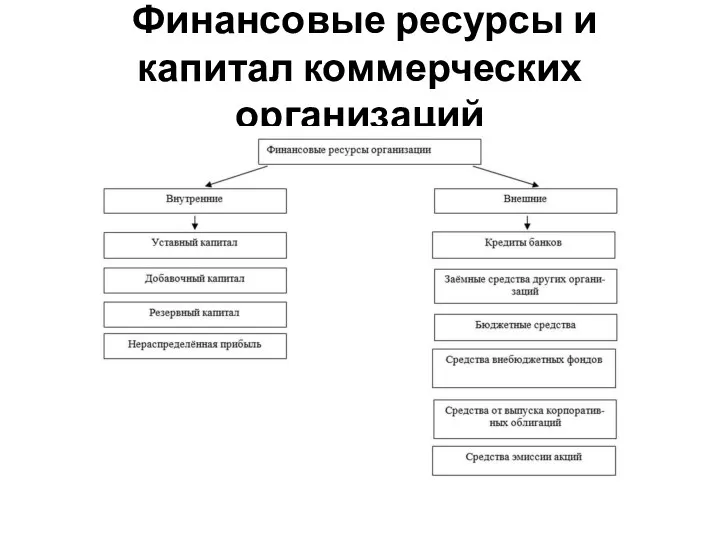

- 2. Финансовые ресурсы и капитал коммерческих организаций Финансовые ресурсы организации – это совокупность собственных денежных средств в

- 3. Финансовые ресурсы и капитал коммерческих организаций

- 4. Финансовые ресурсы и капитал коммерческих организаций Основные функции финансов: распределительная; контрольная; стимулирующая; стабилизирующая.

- 5. Источники формирования финансовых ресурсов предприятия Основные источники образования уставного фонда: • акционерный капитал (в АО); •

- 6. Источники формирования финансовых ресурсов предприятия образуемые за счет собственных средств; мобилизуемые на финансовом рынке; поступающие в

- 7. Источники формирования финансовых ресурсов предприятия образуемые за счет собственных средств: выручка от реализации товаров (работ, услуг);

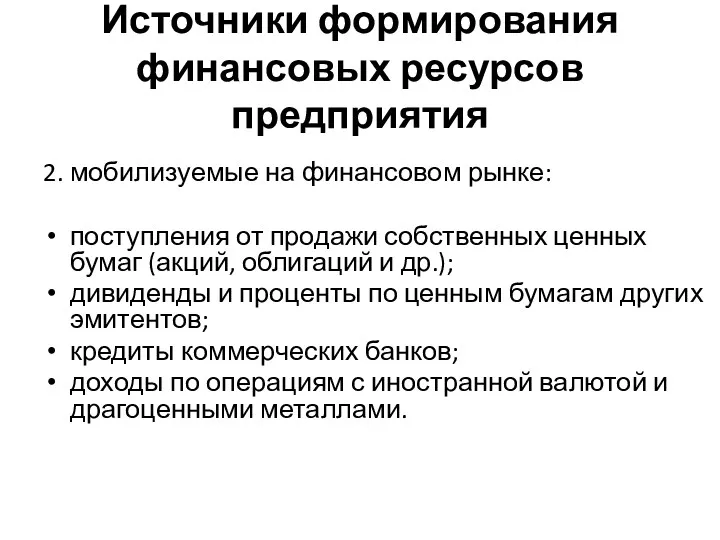

- 8. Источники формирования финансовых ресурсов предприятия 2. мобилизуемые на финансовом рынке: поступления от продажи собственных ценных бумаг

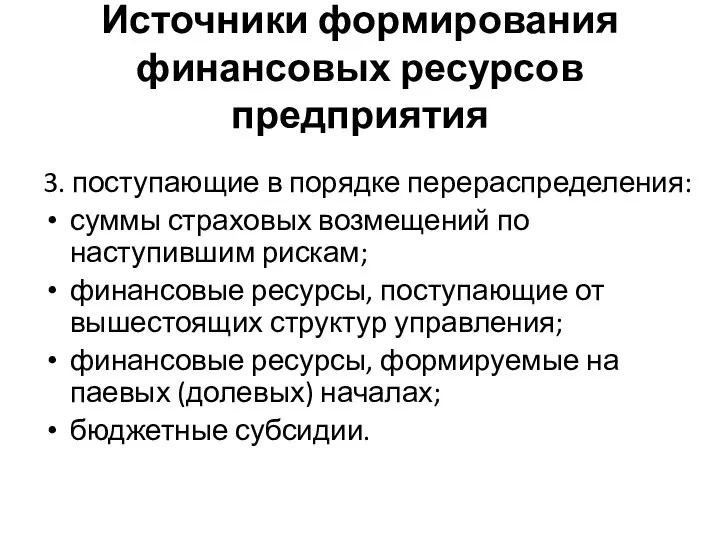

- 9. Источники формирования финансовых ресурсов предприятия 3. поступающие в порядке перераспределения: суммы страховых возмещений по наступившим рискам;

- 10. Факторы, влияющие на формирование денежных ресурсов Первый вариант: Внутренние (производственные и непроизводственные); Внешние.

- 11. Факторы, влияющие на формирование денежных ресурсов Второй вариант: Факторы, зависящие от усилий предприятия; Факторы, не зависящие

- 12. Основные направления использования финансовых ресурсов предприятия Финансовые ресурсы предприятий могут направляться на следующие цели: финансирование затрат

- 13. Основные направления использования финансовых ресурсов предприятия Основные направления эффективного использования финансовых ресурсов: финансовое воспроизводственного процесса; использование

- 14. Денежные расходы организации и их финансирование В процессе производства и реализации продукции на предприятии используются: материальные,

- 15. Денежные расходы организации и их финансирование Затраты характеризуются: денежной оценкой ресурсов; целевой установкой; 3) определенным периодом

- 16. Денежные расходы организации и их финансирование Показателями, характеризующими размер и величину затрат на производство и реализацию

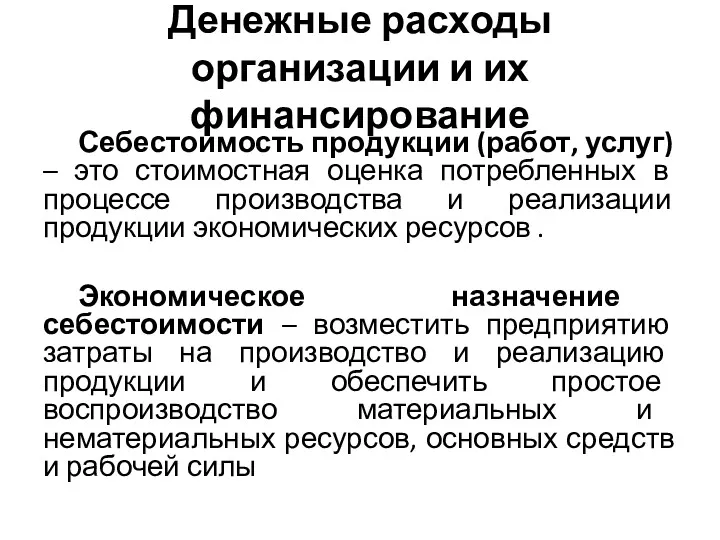

- 17. Денежные расходы организации и их финансирование Себестоимость продукции (работ, услуг) – это стоимостная оценка потребленных в

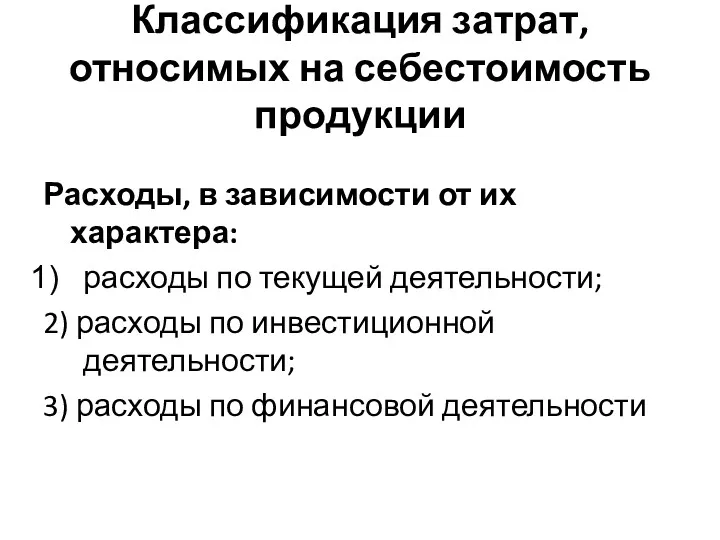

- 18. Классификация затрат, относимых на себестоимость продукции Расходы, в зависимости от их характера: расходы по текущей деятельности;

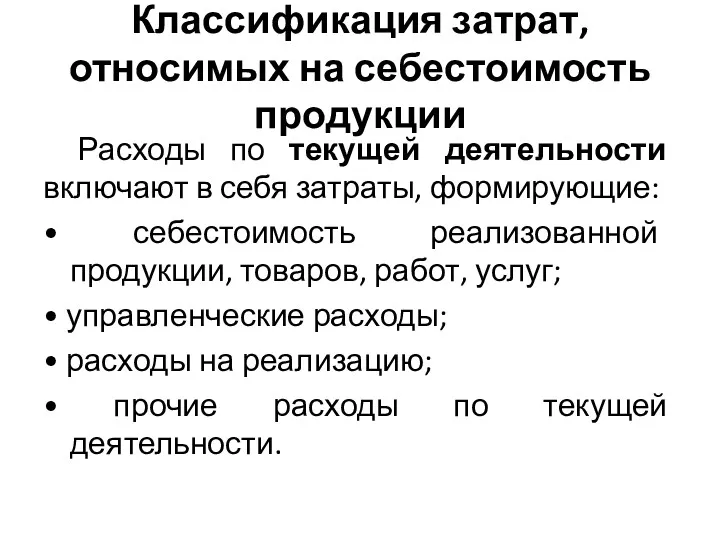

- 19. Классификация затрат, относимых на себестоимость продукции Расходы по текущей деятельности включают в себя затраты, формирующие: •

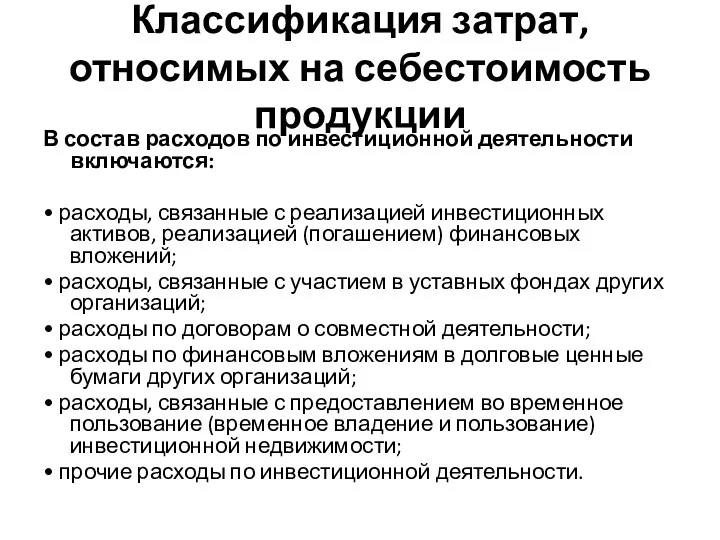

- 20. Классификация затрат, относимых на себестоимость продукции В состав расходов по инвестиционной деятельности включаются: • расходы, связанные

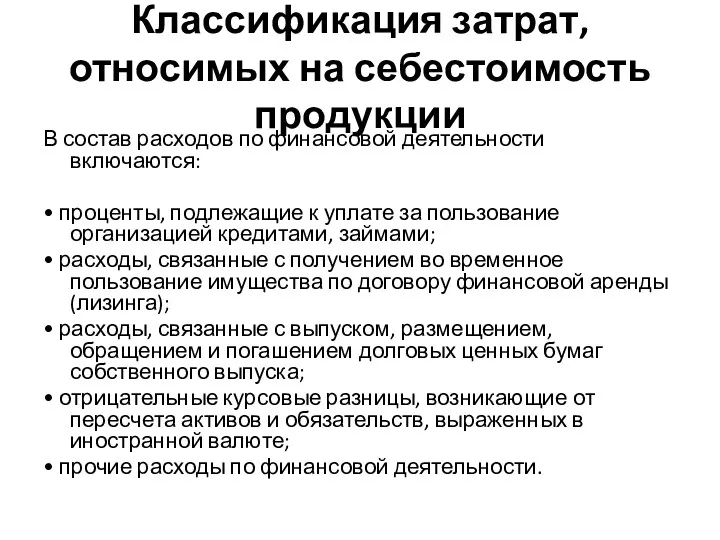

- 21. Классификация затрат, относимых на себестоимость продукции В состав расходов по финансовой деятельности включаются: • проценты, подлежащие

- 22. Классификация себестоимости по признакам По экономическому содержанию и целевому назначению затраты классифицируются как: а) затраты на

- 23. Классификация себестоимости по признакам По сфере возникновения затраты группируются: а) на производственные; б) коммерческие; в) налоги

- 24. Классификация себестоимости по признакам По элементам затраты на производство классифицируют: • материальные затраты; • затраты на

- 25. Управление затратами Выделяют следующие основные методы : организационные; экономические; социально–психологические.

- 26. Управление затратами К основным экономическим инструментам относятся: планирование, финансирование, кредитование, ценообразование, экономическое стимулирование, хозяйственный расчет

- 27. Источники и факторы снижения себестоимости продукции предприятия

- 28. Прибыль организации Прибыль представляет собой чистый доход, образующийся как разница между валовым доходом и общими издержками.

- 29. Формирование и распределение прибыли предприятия Фонд потребления (расходы на оплату труда, денежные выплаты и поощрения); Фонд

- 30. Показатели эффективности предприятия Показатели рентабельности: • общая рентабельность; • рентабельность предприятия; • рентабельность собственного капитала; •

- 31. Организация финансового планирования на предприятиях. Бизнес-план Финансовое планирование и прогнозирование – это научный процесс обоснования на

- 32. Организация финансового планирования на предприятиях. Бизнес-план Основными задачами финансового планирования в организации являются: • обоснование финансовой

- 33. Организация финансового планирования на предприятиях. Бизнес-план В организациях осуществляется: перспективное; текущее; оперативное финансовое планирование.

- 34. Организация финансового планирования на предприятиях. Бизнес-план Бизнес-план является тактическим планом работы предприятия на предстоящий год или

- 35. Принципы и методы планирования финансов в организации К принципам финансового планирования относятся: принцип объективной необходимости; принцип

- 37. Скачать презентацию

Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы организации

Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы организации

Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций

Основные функции финансов:

распределительная;

контрольная;

стимулирующая;

стабилизирующая.

Финансовые ресурсы и капитал коммерческих организаций

Основные функции финансов:

распределительная;

контрольная;

стимулирующая;

стабилизирующая.

Источники формирования финансовых ресурсов предприятия

Основные источники образования уставного фонда:

Источники формирования финансовых ресурсов предприятия

Основные источники образования уставного фонда:

Источники формирования финансовых ресурсов предприятия

образуемые за счет собственных средств;

Источники формирования финансовых ресурсов предприятия

образуемые за счет собственных средств;

Источники формирования финансовых ресурсов предприятия

образуемые за счет собственных средств:

выручка

Источники формирования финансовых ресурсов предприятия

образуемые за счет собственных средств:

выручка

Источники формирования финансовых ресурсов предприятия

2. мобилизуемые на финансовом рынке:

поступления от

Источники формирования финансовых ресурсов предприятия

2. мобилизуемые на финансовом рынке:

поступления от

Источники формирования финансовых ресурсов предприятия

3. поступающие в порядке перераспределения:

суммы страховых

Источники формирования финансовых ресурсов предприятия

3. поступающие в порядке перераспределения:

суммы страховых

Факторы, влияющие на формирование денежных ресурсов

Первый вариант:

Внутренние (производственные и непроизводственные);

Внешние.

Факторы, влияющие на формирование денежных ресурсов

Первый вариант:

Внутренние (производственные и непроизводственные);

Внешние.

Факторы, влияющие на формирование денежных ресурсов

Второй вариант:

Факторы, зависящие от усилий предприятия;

Факторы,

Факторы, влияющие на формирование денежных ресурсов

Второй вариант:

Факторы, зависящие от усилий предприятия;

Факторы,

Основные направления использования финансовых ресурсов предприятия

Финансовые ресурсы предприятий могут направляться

Основные направления использования финансовых ресурсов предприятия

Финансовые ресурсы предприятий могут направляться

Основные направления использования финансовых ресурсов предприятия

Основные направления эффективного использования финансовых

Основные направления использования финансовых ресурсов предприятия

Основные направления эффективного использования финансовых

Денежные расходы организации и их финансирование

В процессе производства и реализации

Денежные расходы организации и их финансирование

В процессе производства и реализации

Денежные расходы организации и их финансирование

Затраты характеризуются:

денежной оценкой ресурсов;

целевой

Денежные расходы организации и их финансирование

Затраты характеризуются:

денежной оценкой ресурсов;

целевой

Денежные расходы организации и их финансирование

Показателями, характеризующими размер и величину

Денежные расходы организации и их финансирование

Показателями, характеризующими размер и величину

Денежные расходы организации и их финансирование

Себестоимость продукции (работ, услуг) –

Денежные расходы организации и их финансирование

Себестоимость продукции (работ, услуг) –

Классификация затрат, относимых на себестоимость продукции

Расходы, в зависимости от их характера:

расходы

Классификация затрат, относимых на себестоимость продукции

Расходы, в зависимости от их характера:

расходы

Классификация затрат, относимых на себестоимость продукции

Расходы по текущей деятельности включают в

Классификация затрат, относимых на себестоимость продукции

Расходы по текущей деятельности включают в

Классификация затрат, относимых на себестоимость продукции

В состав расходов по инвестиционной деятельности

Классификация затрат, относимых на себестоимость продукции

В состав расходов по инвестиционной деятельности

Классификация затрат, относимых на себестоимость продукции

В состав расходов по финансовой деятельности

Классификация затрат, относимых на себестоимость продукции

В состав расходов по финансовой деятельности

Классификация себестоимости по признакам

По экономическому содержанию и целевому назначению затраты классифицируются

Классификация себестоимости по признакам

По экономическому содержанию и целевому назначению затраты классифицируются

Классификация себестоимости по признакам

По сфере возникновения затраты группируются:

а) на производственные;

Классификация себестоимости по признакам

По сфере возникновения затраты группируются:

а) на производственные;

Классификация себестоимости по признакам

По элементам затраты на производство классифицируют:

• материальные затраты;

Классификация себестоимости по признакам

По элементам затраты на производство классифицируют:

• материальные затраты;

Управление затратами

Выделяют следующие основные методы :

организационные;

экономические;

социально–психологические.

Управление затратами

Выделяют следующие основные методы :

организационные;

экономические;

социально–психологические.

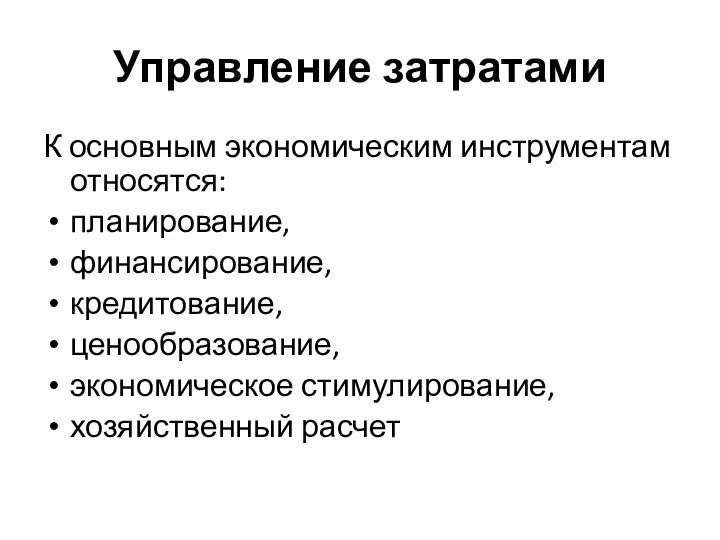

Управление затратами

К основным экономическим инструментам относятся:

планирование,

финансирование,

кредитование,

ценообразование,

экономическое стимулирование,

хозяйственный

Управление затратами

К основным экономическим инструментам относятся:

планирование,

финансирование,

кредитование,

ценообразование,

экономическое стимулирование,

хозяйственный

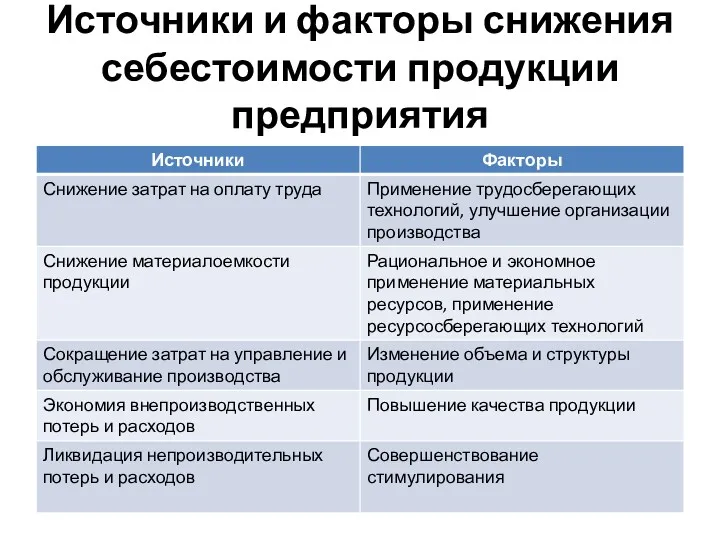

Источники и факторы снижения себестоимости продукции предприятия

Источники и факторы снижения себестоимости продукции предприятия

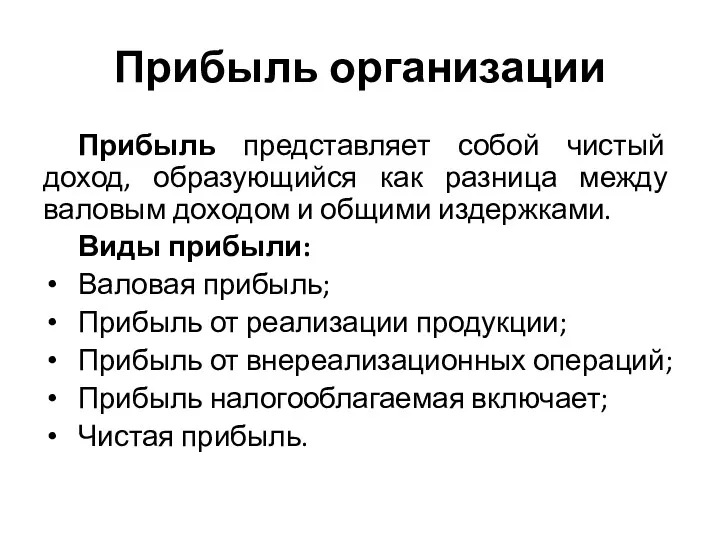

Прибыль организации

Прибыль представляет собой чистый доход, образующийся как разница между валовым

Прибыль организации

Прибыль представляет собой чистый доход, образующийся как разница между валовым

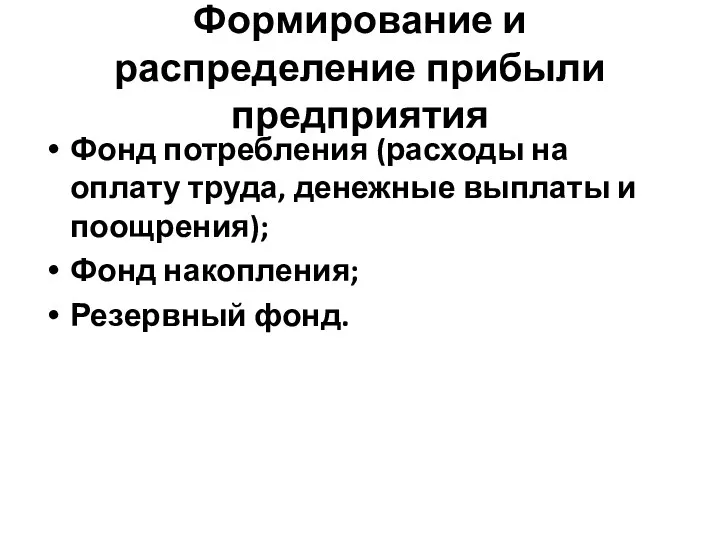

Формирование и распределение прибыли предприятия

Фонд потребления (расходы на оплату труда,

Формирование и распределение прибыли предприятия

Фонд потребления (расходы на оплату труда,

Показатели эффективности предприятия

Показатели рентабельности:

• общая рентабельность;

• рентабельность предприятия;

•

Показатели эффективности предприятия

Показатели рентабельности:

• общая рентабельность;

• рентабельность предприятия;

•

Организация финансового планирования на предприятиях. Бизнес-план

Финансовое планирование и прогнозирование –

Организация финансового планирования на предприятиях. Бизнес-план

Финансовое планирование и прогнозирование –

Организация финансового планирования на предприятиях. Бизнес-план

Основными задачами финансового планирования в

Организация финансового планирования на предприятиях. Бизнес-план

Основными задачами финансового планирования в

Организация финансового планирования на предприятиях. Бизнес-план

В организациях осуществляется:

перспективное;

текущее;

оперативное

Организация финансового планирования на предприятиях. Бизнес-план

В организациях осуществляется:

перспективное;

текущее;

оперативное

Организация финансового планирования на предприятиях. Бизнес-план

Бизнес-план является тактическим планом работы

Организация финансового планирования на предприятиях. Бизнес-план

Бизнес-план является тактическим планом работы

Принципы и методы планирования финансов в организации

К принципам финансового планирования

Принципы и методы планирования финансов в организации

К принципам финансового планирования

Приоритет обработки

Приоритет обработки Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Экономика + я = обеспечена семья

Экономика + я = обеспечена семья Салық кодексі

Салық кодексі Межбюджетные отношения

Межбюджетные отношения Кредит. Понятие и классификация форм кредита

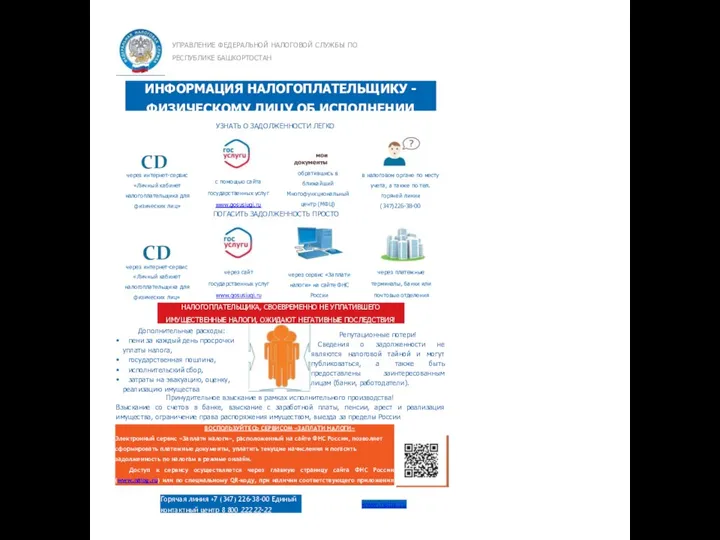

Кредит. Понятие и классификация форм кредита Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Доверительное управление капиталом

Доверительное управление капиталом Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Учет основных средств организации

Учет основных средств организации Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Государственные финансы

Государственные финансы Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей

Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) Кредиты

Кредиты Бюджетное регулирование и бюджетный федерализм

Бюджетное регулирование и бюджетный федерализм Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукции в АО Тайфун Валюта будущего Bitcoin

Валюта будущего Bitcoin Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Денежный рынок. Тема 3

Денежный рынок. Тема 3 Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом ООО Лайф Иншуренс

ООО Лайф Иншуренс Бюджеттің атқарылуы

Бюджеттің атқарылуы