- Инвестиции в основной капитал

Содержание

- 2. ПЛАН ЛЕКЦИИ 1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные активы. 2. Наличие и

- 3. 1. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ. Основной капитал характеризует ту часть

- 4. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА) Активы не имеющие материально-вещественной формы, но принимающие участие в процессе финансово-хозяйственной деятельности. Виды

- 5. ОСНОВНЫЕ СРЕДСТВА Часть имущества, используемая в качестве средств труда. ПБУ 6/01. Основные условия: Использование в финансово-хозяйственной

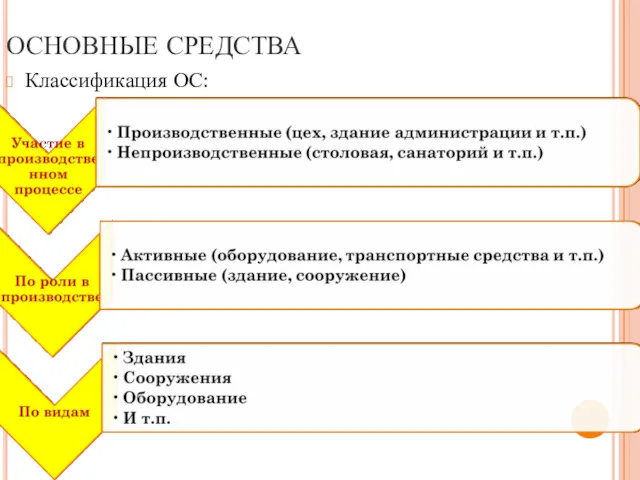

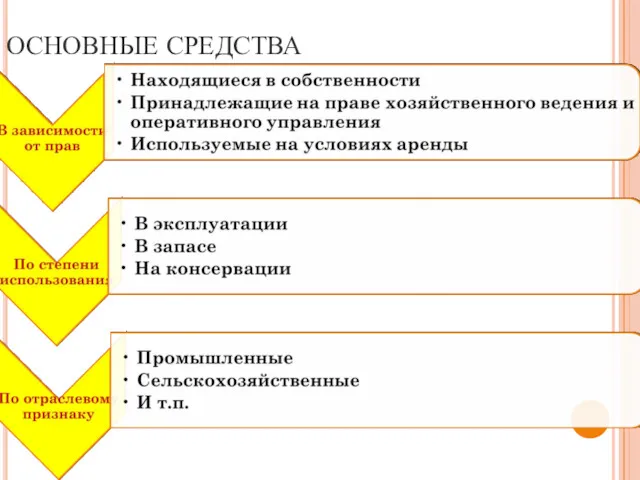

- 6. ОСНОВНЫЕ СРЕДСТВА Классификация ОС:

- 7. ОСНОВНЫЕ СРЕДСТВА

- 8. НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО. Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, капитальное строительство, нематериальные активы,

- 9. ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ Относится стоимость имущества, приобретенного организацией и переданного во временное владение, пользование

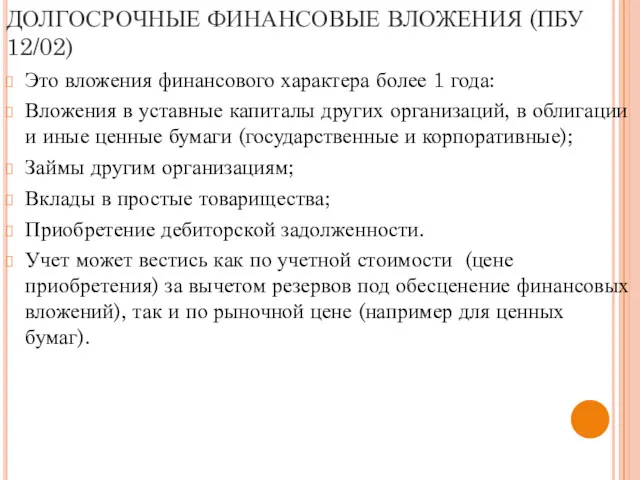

- 10. ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02) Это вложения финансового характера более 1 года: Вложения в уставные капиталы

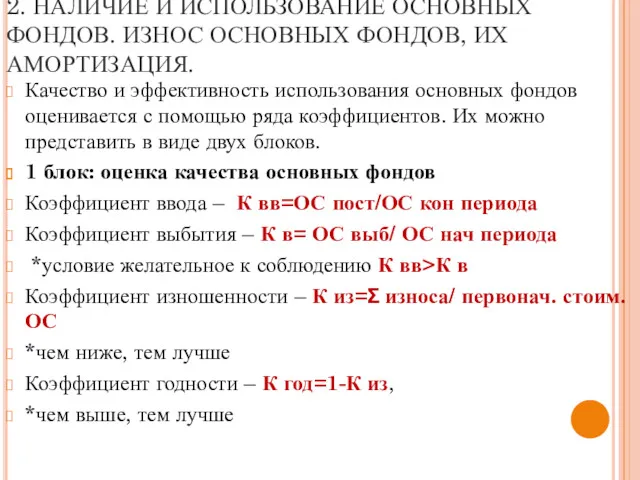

- 11. 2. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ. Качество и эффективность использования основных

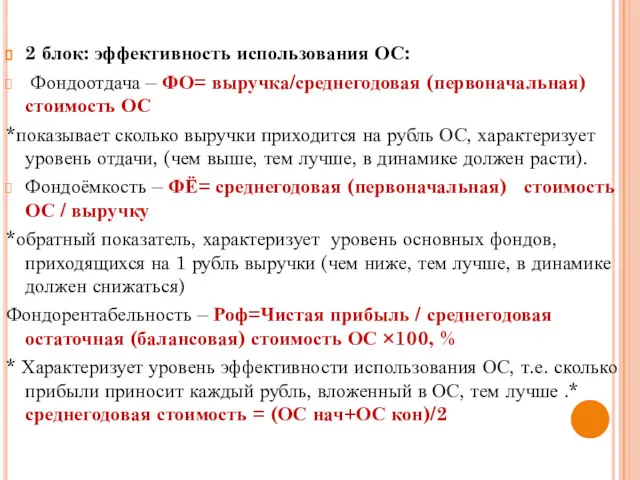

- 12. 2 блок: эффективность использования ОС: Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость ОС *показывает сколько выручки приходится

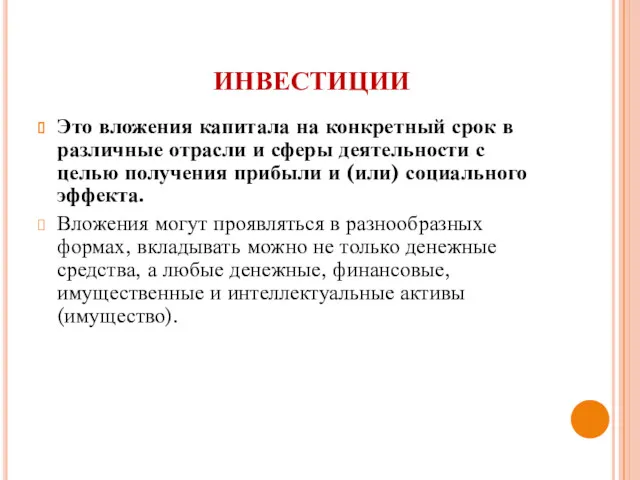

- 13. ИНВЕСТИЦИИ Это вложения капитала на конкретный срок в различные отрасли и сферы деятельности с целью получения

- 14. ИНВЕСТИЦИОННАЯ ПОЛИТИКА Составная часть экономической политики предприятия (корпорации), которая определяет выбор и способы реализации путей обновления

- 15. ФУНКЦИИ ИНВЕСТИЦИЙ Макроуровень Проведение политики расширенного производства Ускорение НТП Обеспечение конкурентоспособности отечественной продукции Структурная перестройка экономики

- 16. ПРИЗНАКИ ИНВЕСТИЦИЙ потенциальная способность инвестиций приносить доход разрыв во времени между вложением капитала и получением отдачи

- 17. ВИДЫ ИНВЕСТИЦИЙ Реальные инвестиции Финансовые инвестиции Нематериальные инвестиции

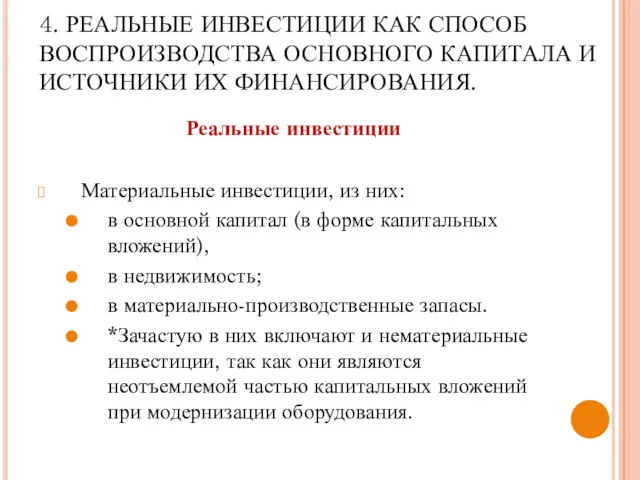

- 18. 4. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ. Реальные инвестиции Материальные инвестиции,

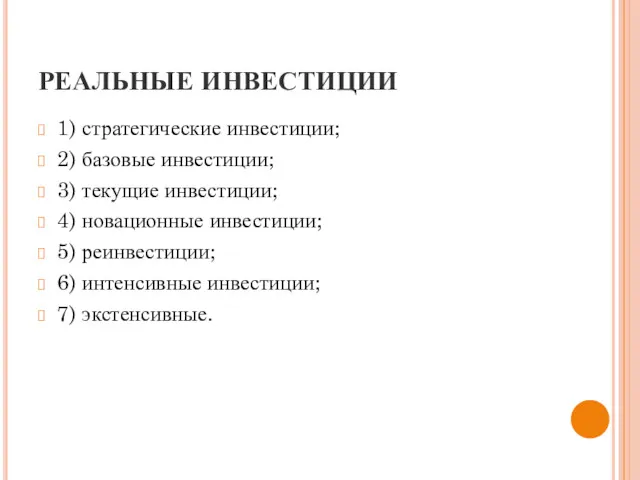

- 19. РЕАЛЬНЫЕ ИНВЕСТИЦИИ 1) стратегические инвестиции; 2) базовые инвестиции; 3) текущие инвестиции; 4) новационные инвестиции; 5) реинвестиции;

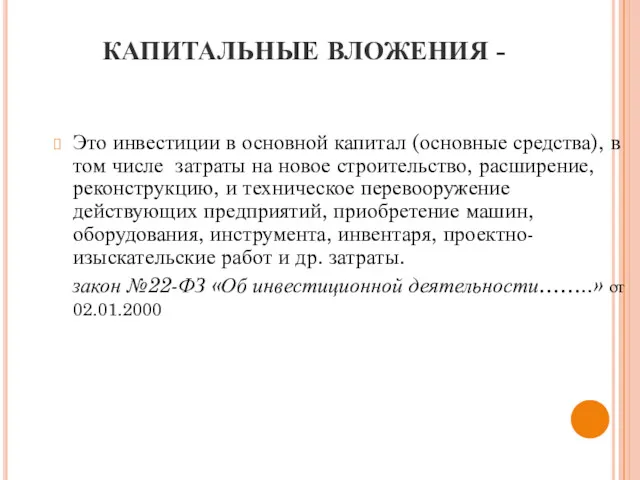

- 20. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ - Это инвестиции в основной капитал (основные средства), в том числе затраты на новое

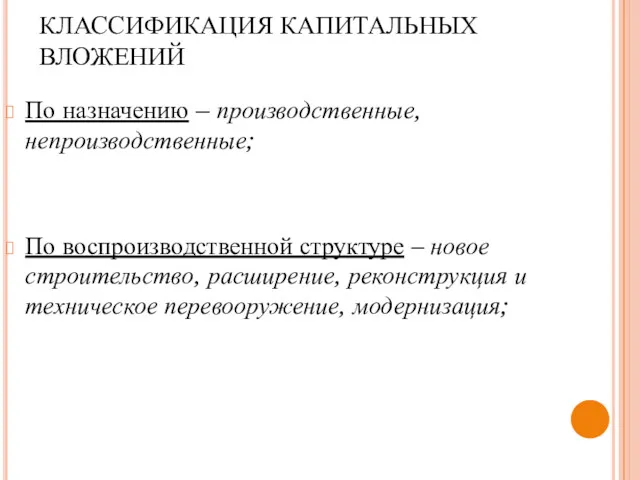

- 21. КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ По назначению – производственные, непроизводственные; По воспроизводственной структуре – новое строительство, расширение, реконструкция

- 22. КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ По источникам финансирования – собственные, заемные; По уровню централизации – государственные, муниципальные, частные;

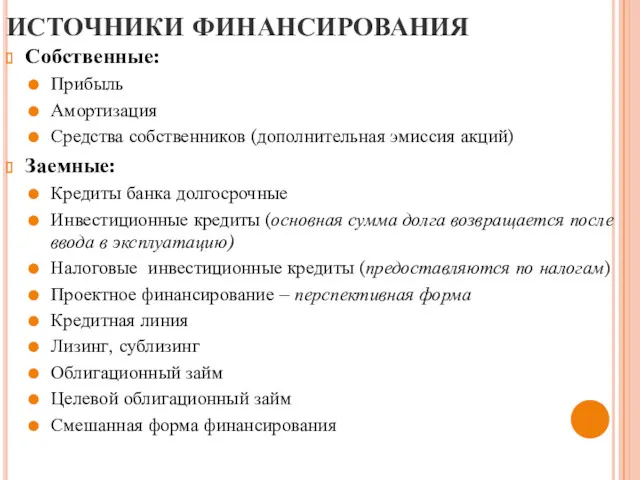

- 23. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ Собственные: Прибыль Амортизация Средства собственников (дополнительная эмиссия акций) Заемные: Кредиты банка долгосрочные Инвестиционные кредиты

- 24. ИНВЕСТИЦИОННЫЙ ПРОЕКТ есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая

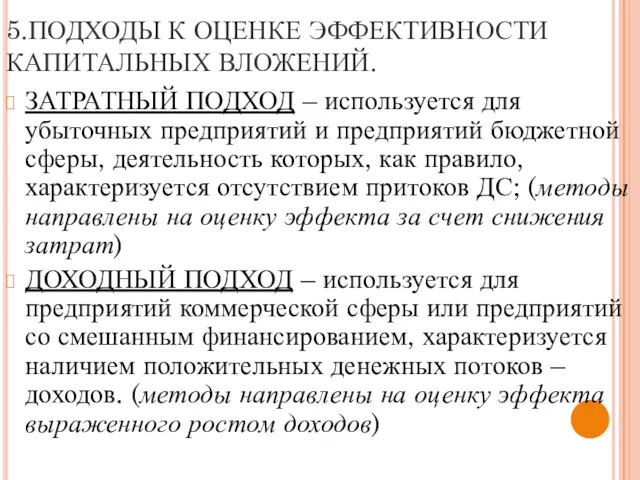

- 25. 5.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ. ЗАТРАТНЫЙ ПОДХОД – используется для убыточных предприятий и предприятий бюджетной

- 26. ЗАТРАТНЫЙ ПОДХОД Сравнительный коэффициент эффективности. Коэффициент эффективности капвложений. Срок окупаемости.

- 27. ДОХОДНЫЕ МЕТОДЫ Простые, статические методы, основанные на текущих оценках точка безубыточности; анализ денежных потоков в текущих

- 29. Скачать презентацию

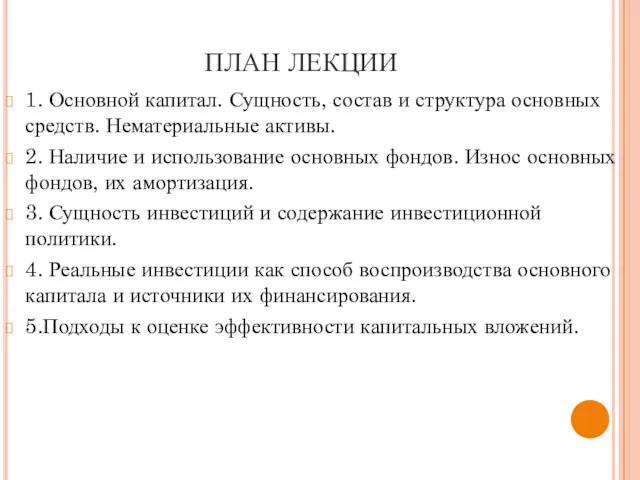

ПЛАН ЛЕКЦИИ

1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные

ПЛАН ЛЕКЦИИ

1. Основной капитал. Сущность, состав и структура основных средств. Нематериальные

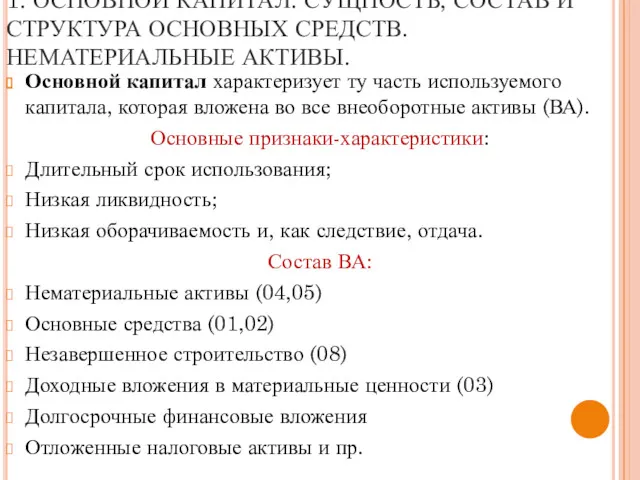

1. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

Основной

1. ОСНОВНОЙ КАПИТАЛ. СУЩНОСТЬ, СОСТАВ И СТРУКТУРА ОСНОВНЫХ СРЕДСТВ. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ.

Основной

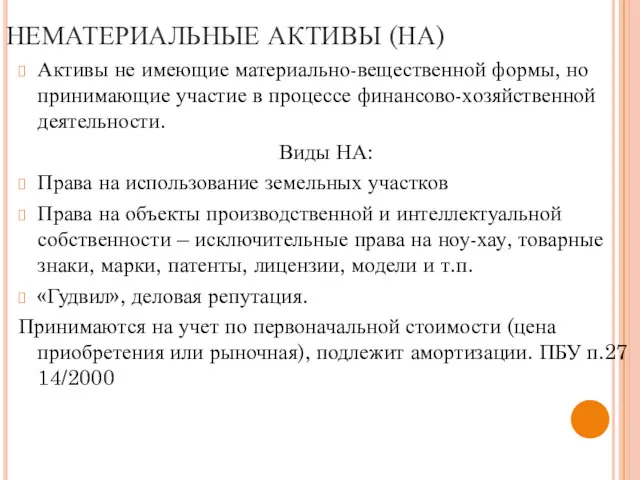

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА)

Активы не имеющие материально-вещественной формы, но принимающие участие в

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НА)

Активы не имеющие материально-вещественной формы, но принимающие участие в

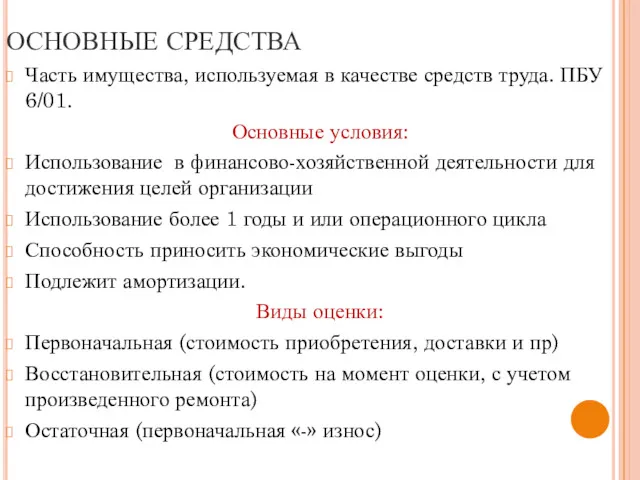

ОСНОВНЫЕ СРЕДСТВА

Часть имущества, используемая в качестве средств труда. ПБУ 6/01.

Основные условия:

Использование

ОСНОВНЫЕ СРЕДСТВА

Часть имущества, используемая в качестве средств труда. ПБУ 6/01.

Основные условия:

Использование

ОСНОВНЫЕ СРЕДСТВА

Классификация ОС:

ОСНОВНЫЕ СРЕДСТВА

Классификация ОС:

ОСНОВНЫЕ СРЕДСТВА

ОСНОВНЫЕ СРЕДСТВА

НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО.

Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные

НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО.

Не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные

ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Относится стоимость имущества, приобретенного организацией и переданного

ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

Относится стоимость имущества, приобретенного организацией и переданного

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02)

Это вложения финансового характера более 1 года:

Вложения

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ (ПБУ 12/02)

Это вложения финансового характера более 1 года:

Вложения

2. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ.

2. НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ОСНОВНЫХ ФОНДОВ. ИЗНОС ОСНОВНЫХ ФОНДОВ, ИХ АМОРТИЗАЦИЯ.

2 блок: эффективность использования ОС:

Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость

2 блок: эффективность использования ОС:

Фондоотдача – ФО= выручка/среднегодовая (первоначальная) стоимость

ИНВЕСТИЦИИ

Это вложения капитала на конкретный срок в различные отрасли и

ИНВЕСТИЦИИ

Это вложения капитала на конкретный срок в различные отрасли и

ИНВЕСТИЦИОННАЯ ПОЛИТИКА

Составная часть экономической политики предприятия (корпорации), которая определяет выбор и

ИНВЕСТИЦИОННАЯ ПОЛИТИКА

Составная часть экономической политики предприятия (корпорации), которая определяет выбор и

ФУНКЦИИ ИНВЕСТИЦИЙ

Макроуровень

Проведение политики расширенного производства

Ускорение НТП

Обеспечение конкурентоспособности отечественной продукции

Структурная перестройка экономики

Обороноспособность

ФУНКЦИИ ИНВЕСТИЦИЙ

Макроуровень

Проведение политики расширенного производства

Ускорение НТП

Обеспечение конкурентоспособности отечественной продукции

Структурная перестройка экономики

Обороноспособность

ПРИЗНАКИ ИНВЕСТИЦИЙ

потенциальная способность инвестиций приносить доход

разрыв во времени между вложением

ПРИЗНАКИ ИНВЕСТИЦИЙ

потенциальная способность инвестиций приносить доход

разрыв во времени между вложением

ВИДЫ ИНВЕСТИЦИЙ

Реальные инвестиции

Финансовые инвестиции

Нематериальные

инвестиции

ВИДЫ ИНВЕСТИЦИЙ

Реальные инвестиции

Финансовые инвестиции

Нематериальные

инвестиции

4. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ

4. РЕАЛЬНЫЕ ИНВЕСТИЦИИ КАК СПОСОБ ВОСПРОИЗВОДСТВА ОСНОВНОГО КАПИТАЛА И ИСТОЧНИКИ ИХ

РЕАЛЬНЫЕ ИНВЕСТИЦИИ

1) стратегические инвестиции;

2) базовые инвестиции;

3) текущие инвестиции;

4)

РЕАЛЬНЫЕ ИНВЕСТИЦИИ

1) стратегические инвестиции;

2) базовые инвестиции;

3) текущие инвестиции;

4)

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ -

Это инвестиции в основной капитал (основные средства), в том

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ -

Это инвестиции в основной капитал (основные средства), в том

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По назначению – производственные, непроизводственные;

По воспроизводственной структуре – новое

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По назначению – производственные, непроизводственные;

По воспроизводственной структуре – новое

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По источникам финансирования – собственные, заемные;

По уровню централизации –

КЛАССИФИКАЦИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

По источникам финансирования – собственные, заемные;

По уровню централизации –

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Собственные:

Прибыль

Амортизация

Средства собственников (дополнительная эмиссия акций)

Заемные:

Кредиты банка долгосрочные

Инвестиционные кредиты (основная сумма

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

Собственные:

Прибыль

Амортизация

Средства собственников (дополнительная эмиссия акций)

Заемные:

Кредиты банка долгосрочные

Инвестиционные кредиты (основная сумма

ИНВЕСТИЦИОННЫЙ ПРОЕКТ

есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

ИНВЕСТИЦИОННЫЙ ПРОЕКТ

есть обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений,

5.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.

ЗАТРАТНЫЙ ПОДХОД – используется для убыточных

5.ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ.

ЗАТРАТНЫЙ ПОДХОД – используется для убыточных

ЗАТРАТНЫЙ ПОДХОД

Сравнительный коэффициент эффективности.

Коэффициент эффективности капвложений.

Срок окупаемости.

ЗАТРАТНЫЙ ПОДХОД

Сравнительный коэффициент эффективности.

Коэффициент эффективности капвложений.

Срок окупаемости.

ДОХОДНЫЕ МЕТОДЫ

Простые, статические методы, основанные на текущих оценках

точка безубыточности;

анализ денежных потоков

ДОХОДНЫЕ МЕТОДЫ

Простые, статические методы, основанные на текущих оценках

точка безубыточности;

анализ денежных потоков

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Российские фондовые индексы

Российские фондовые индексы Банковский кредит

Банковский кредит Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Коммерческие банки

Коммерческие банки Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Портфели ценных бумаг

Портфели ценных бумаг Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Банковская статистика

Банковская статистика Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Концепции финансового менеджмента

Концепции финансового менеджмента Социальная политика государства

Социальная политика государства Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Отчет о финансовых результатах

Отчет о финансовых результатах Банковские риски

Банковские риски