- Государственный долг. Долговая политика РФ на современном этапе

Содержание

- 2. Три ипостаси государства Возрастает качество заемщика Возрастает качество долга Снижаются риски

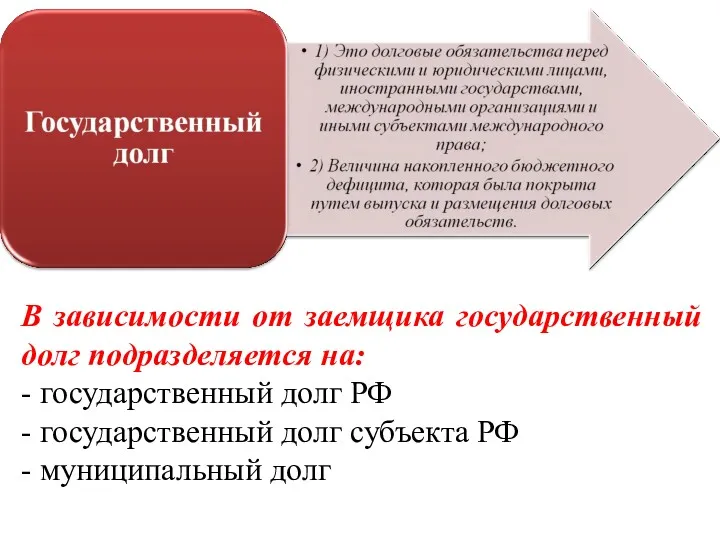

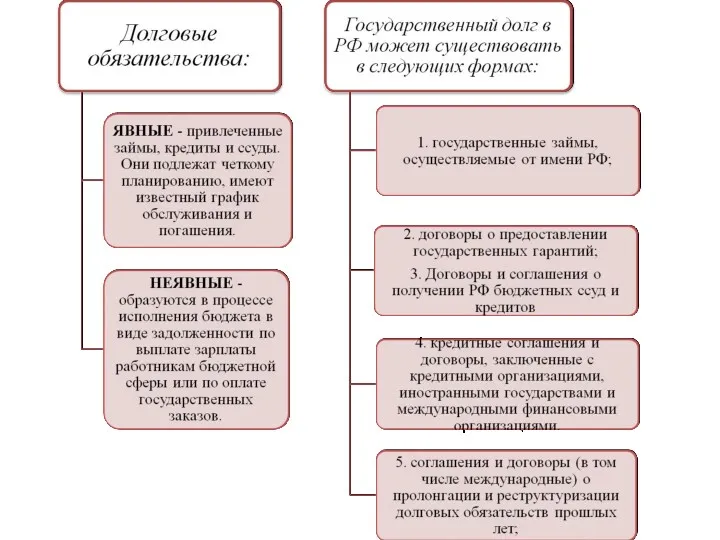

- 3. В зависимости от заемщика государственный долг подразделяется на: - государственный долг РФ - государственный долг субъекта

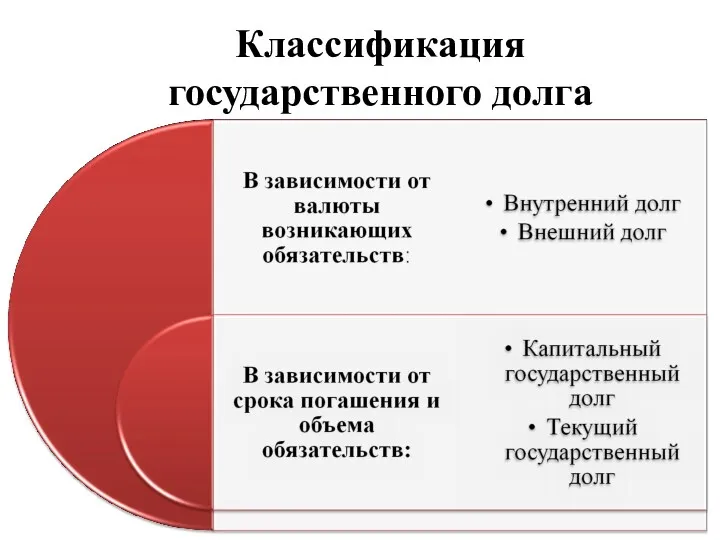

- 4. Классификация государственного долга

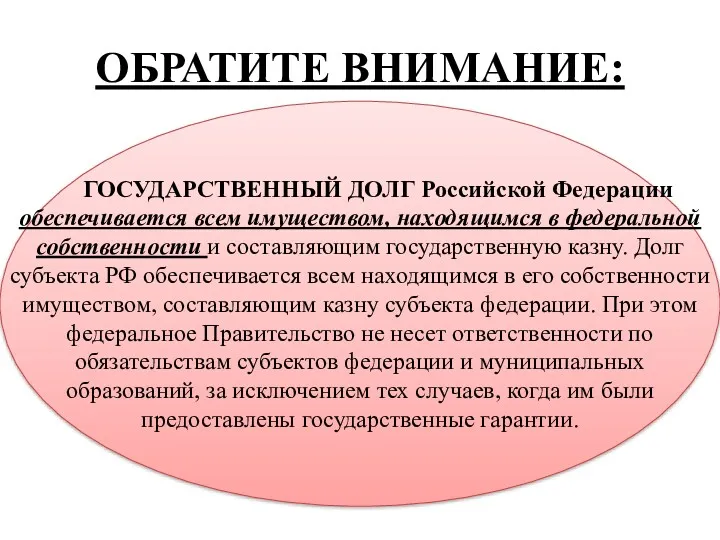

- 5. ОБРАТИТЕ ВНИМАНИЕ: ГОСУДАРСТВЕННЫЙ ДОЛГ Российской Федерации обеспечивается всем имуществом, находящимся в федеральной собственности и составляющим государственную

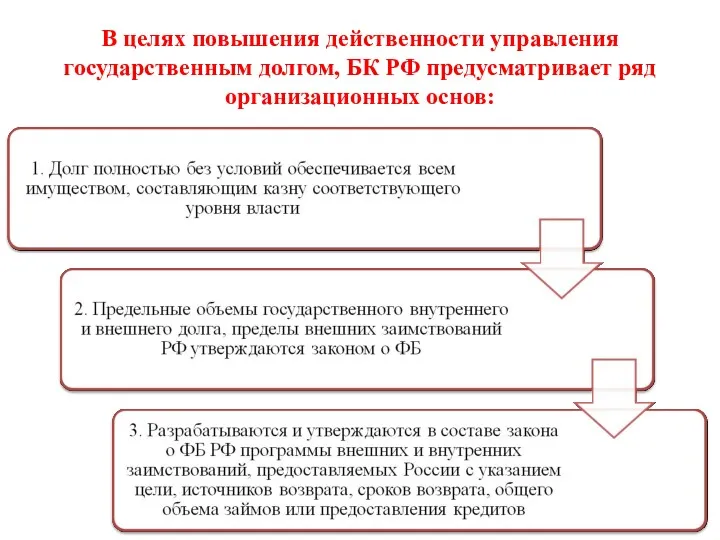

- 6. В целях повышения действенности управления государственным долгом, БК РФ предусматривает ряд организационных основ:

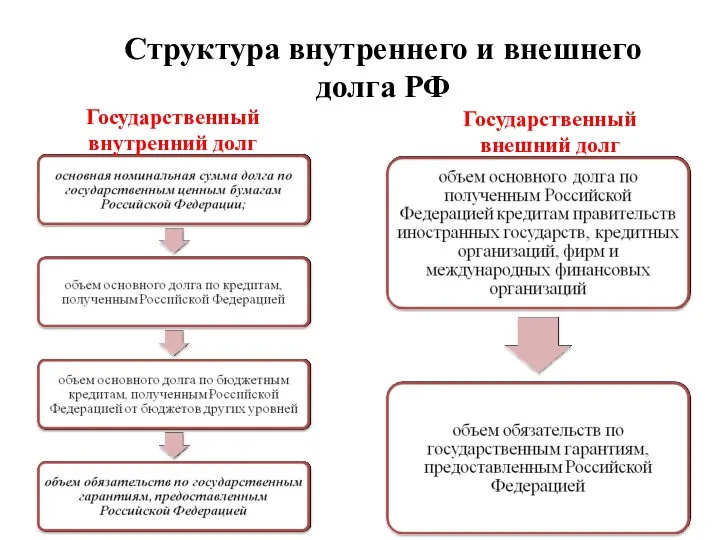

- 8. Структура внутреннего и внешнего долга РФ Государственный внутренний долг Государственный внешний долг

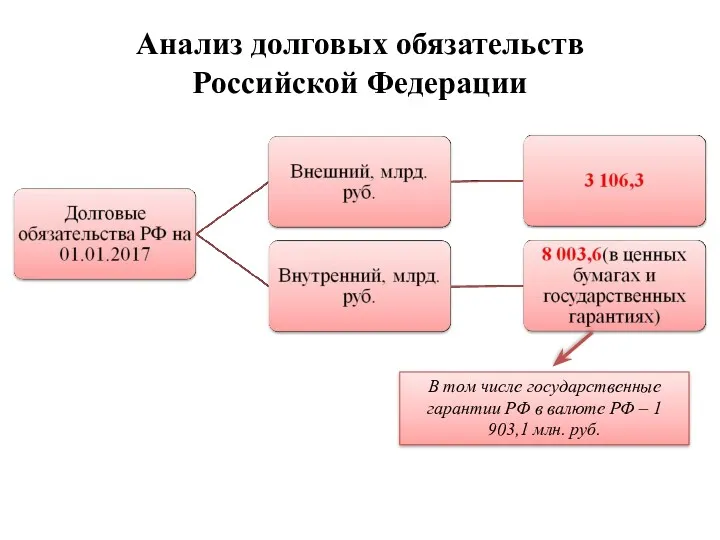

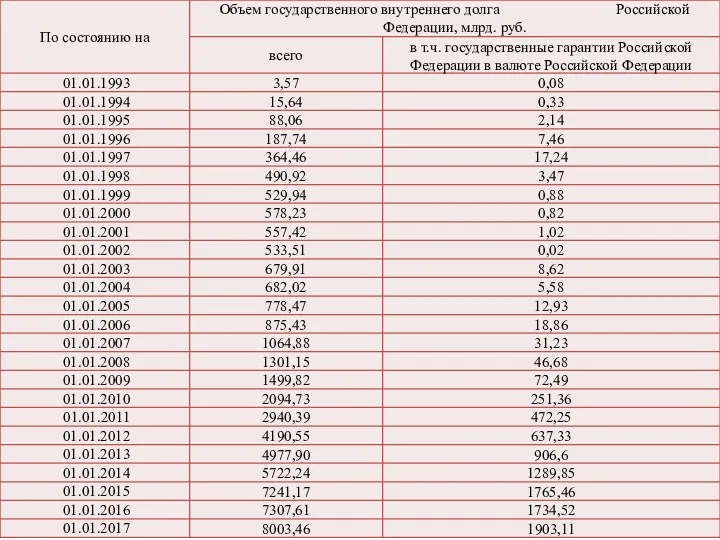

- 9. Государственный долг РФ В том числе государственные гарантии РФ в валюте РФ – 1 903,1 млн.

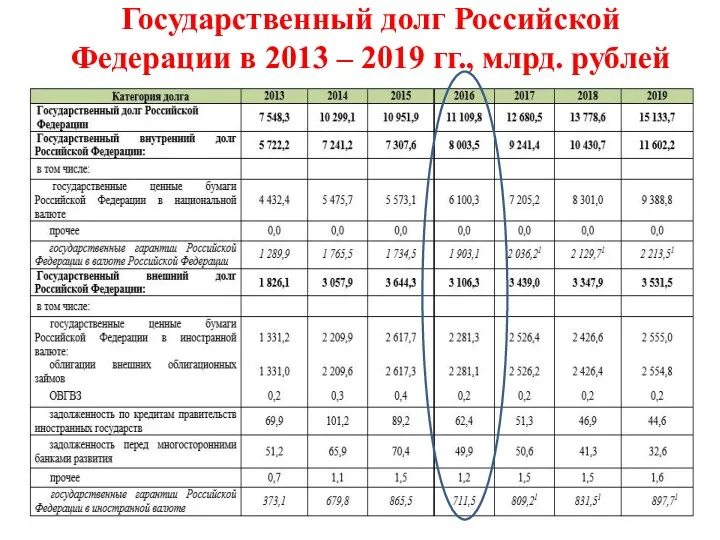

- 10. Государственный долг Российской Федерации в 2013 – 2019 гг., млрд. рублей

- 11. Объем государственного долга Российской Федерации (по состоянию на конец года), % ВВП

- 12. Уровень долговой нагрузки и кредитные рейтинги стран, % ВВП

- 13. Расходы на обслуживание государственного долга Российской Федерации

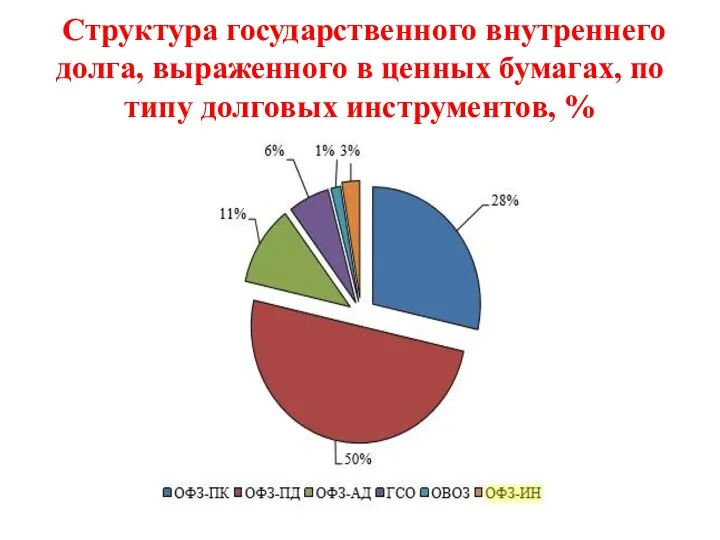

- 16. Структура государственного внутреннего долга, выраженного в ценных бумагах, по типу долговых инструментов, %

- 18. ОФЗ с индексируемым номиналом (ОФЗ-ИН) ОФЗ-ИН – это единственные в России облигации, которые имеют «встроенную» защиту

- 19. Динамика доходности и дюрации портфеля ОФЗ за 2013 –2016 гг.

- 20. Структура владельцев ОФЗ и доля нерезидентов на рынке, %

- 21. Структура портфеля действующих государственных гарантий Российской Федерации в национальной валюте, % Подавляющая доля обязательств, обеспеченных государственными

- 22. Изменение структуры основных источников финансирования дефицита федерального бюджета, % По мере исчерпания средств, накопленных в Резервном

- 23. Структура внутреннего долгового рынка Российской Федерации (по состоянию на конец 2016 г.), млрд. рублей В период

- 24. Динамика государственного долга субъектов Российской Федерации, млрд. руб., % За период с конца 2013 по начало

- 25. Предельный объем государственного долга Предельный объем заимствований субъектов Российской Федерации, муниципальных заимствований в текущем финансовом году

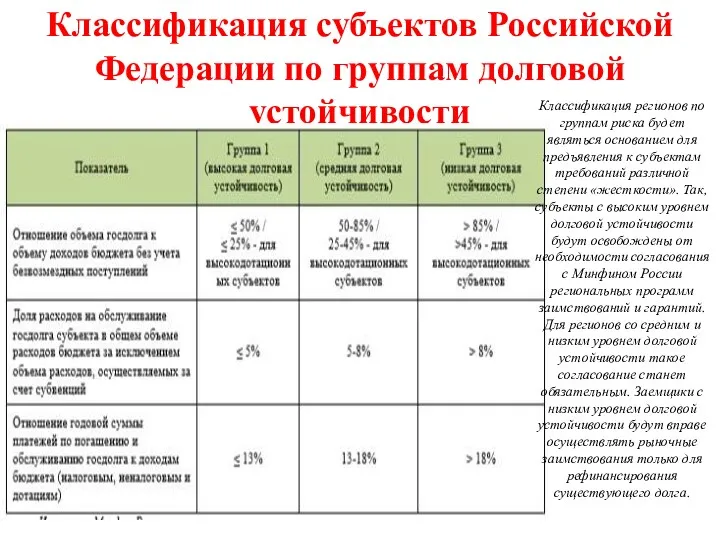

- 26. Классификация субъектов Российской Федерации по группам долговой устойчивости Классификация регионов по группам риска будет являться основанием

- 27. Структура государственного внешнего долга Российской Федерации (по состоянию на 1 февраля 2017 года)

- 28. Объем внешнего корпоративного долга в иностранной валюте По оценкам Минфина России, по состоянию на 1 июля

- 29. Показатели долговой устойчивости Российской Федерации, % В 2013 – 2016 гг. долговая политика была ориентирована на

- 30. Управление госдолгом – это совокупность мероприятий государства, направленных на погашение долга.

- 31. Управление госдолгом направлено на достижение экономических, социальных и политических целей Задачи управления госдолгом в России

- 32. В настоящее время в сфере управления государственным долгом и государственными финансовыми активами стоят следующие задачи:

- 33. Для реализации эффективного управления госдолгом необходимо решение также следующих задач:

- 34. Государственные долговые обязательства погашаются за счет:

- 35. В условиях долгового кризиса государство, испытывающее трудности с выполнением ранее взятых на себя обязательств в иностранной

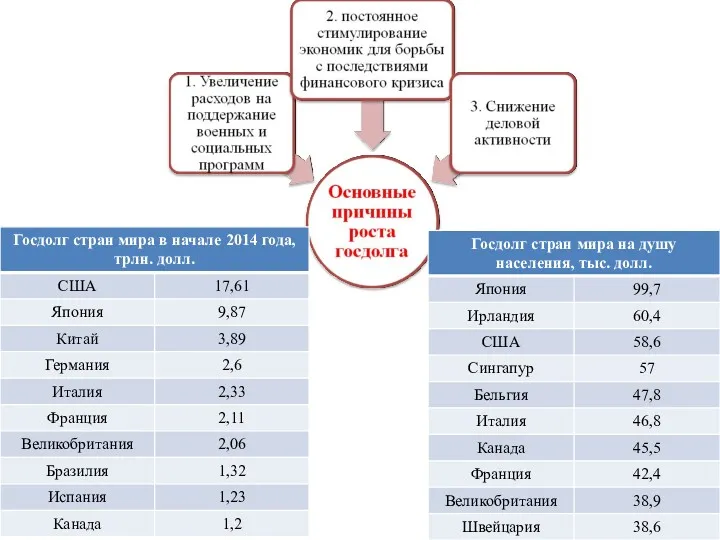

- 38. Анализ долговой нагрузки в различных странах мира

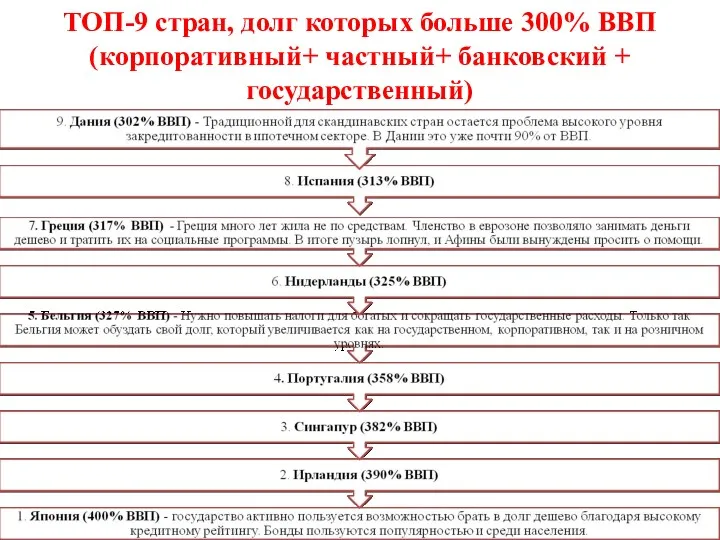

- 40. ТОП-9 стран, долг которых больше 300% ВВП (корпоративный+ частный+ банковский + государственный)

- 42. Скачать презентацию

Три ипостаси государства

Возрастает качество заемщика

Возрастает качество долга

Снижаются риски

Три ипостаси государства

Возрастает качество заемщика

Возрастает качество долга

Снижаются риски

В зависимости от заемщика государственный долг подразделяется на:

- государственный долг РФ

В зависимости от заемщика государственный долг подразделяется на:

- государственный долг РФ

Классификация государственного долга

Классификация государственного долга

ОБРАТИТЕ ВНИМАНИЕ:

ГОСУДАРСТВЕННЫЙ ДОЛГ Российской Федерации обеспечивается всем имуществом, находящимся в федеральной

ОБРАТИТЕ ВНИМАНИЕ:

ГОСУДАРСТВЕННЫЙ ДОЛГ Российской Федерации обеспечивается всем имуществом, находящимся в федеральной

В целях повышения действенности управления государственным долгом, БК РФ предусматривает ряд

В целях повышения действенности управления государственным долгом, БК РФ предусматривает ряд

Структура внутреннего и внешнего долга РФ

Государственный внутренний долг

Государственный внешний долг

Структура внутреннего и внешнего долга РФ

Государственный внутренний долг

Государственный внешний долг

Государственный долг РФ

В том числе государственные гарантии РФ в валюте РФ

Государственный долг РФ

В том числе государственные гарантии РФ в валюте РФ

Государственный долг Российской Федерации в 2013 – 2019 гг., млрд. рублей

Государственный долг Российской Федерации в 2013 – 2019 гг., млрд. рублей

Объем государственного долга Российской Федерации (по состоянию на конец года),

Объем государственного долга Российской Федерации (по состоянию на конец года),

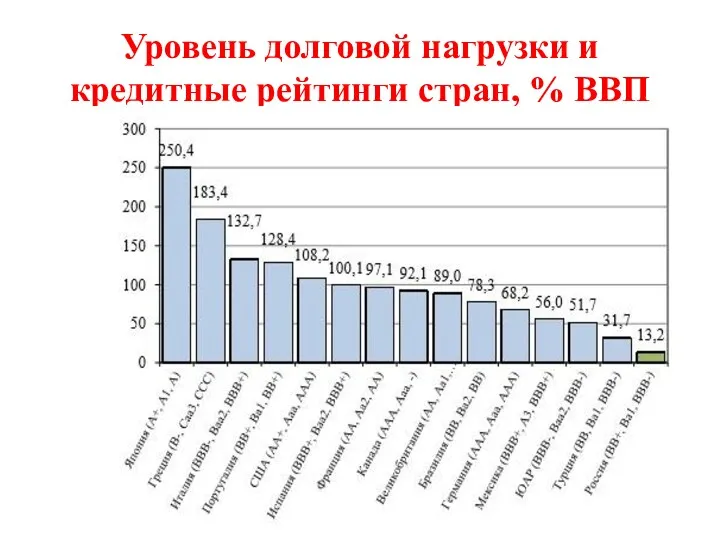

Уровень долговой нагрузки и кредитные рейтинги стран, % ВВП

Уровень долговой нагрузки и кредитные рейтинги стран, % ВВП

Расходы на обслуживание государственного долга Российской Федерации

Расходы на обслуживание государственного долга Российской Федерации

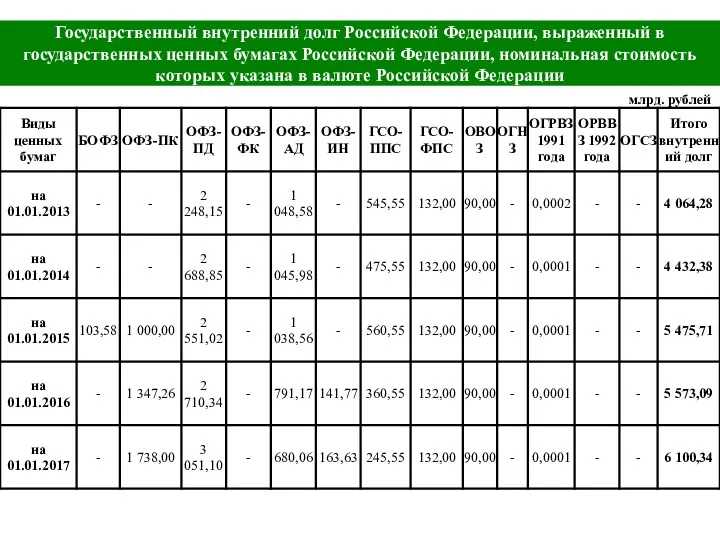

Структура государственного внутреннего долга, выраженного в ценных бумагах, по типу

Структура государственного внутреннего долга, выраженного в ценных бумагах, по типу

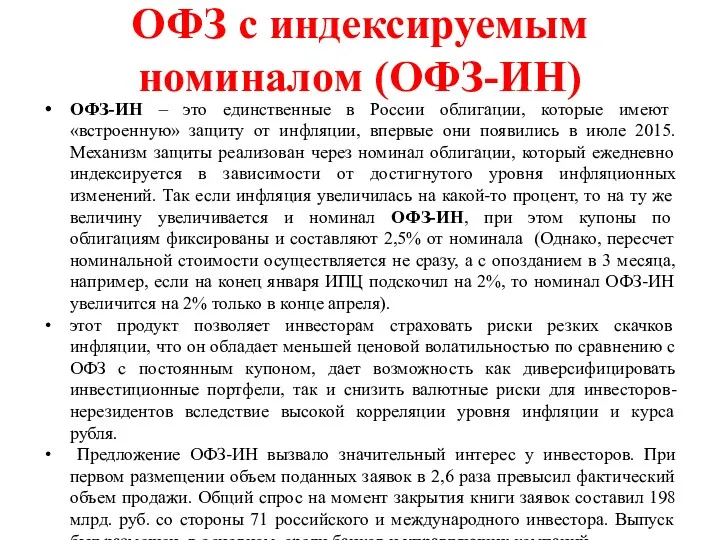

ОФЗ с индексируемым номиналом (ОФЗ-ИН)

ОФЗ-ИН – это единственные в России облигации,

ОФЗ с индексируемым номиналом (ОФЗ-ИН)

ОФЗ-ИН – это единственные в России облигации,

Динамика доходности и дюрации портфеля ОФЗ за 2013 –2016 гг.

Динамика доходности и дюрации портфеля ОФЗ за 2013 –2016 гг.

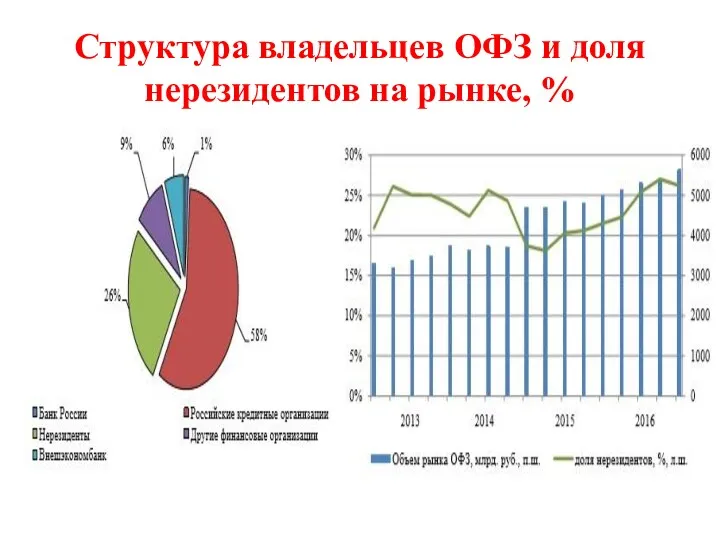

Структура владельцев ОФЗ и доля нерезидентов на рынке, %

Структура владельцев ОФЗ и доля нерезидентов на рынке, %

Структура портфеля действующих государственных гарантий Российской Федерации в национальной валюте, %

Структура портфеля действующих государственных гарантий Российской Федерации в национальной валюте, %

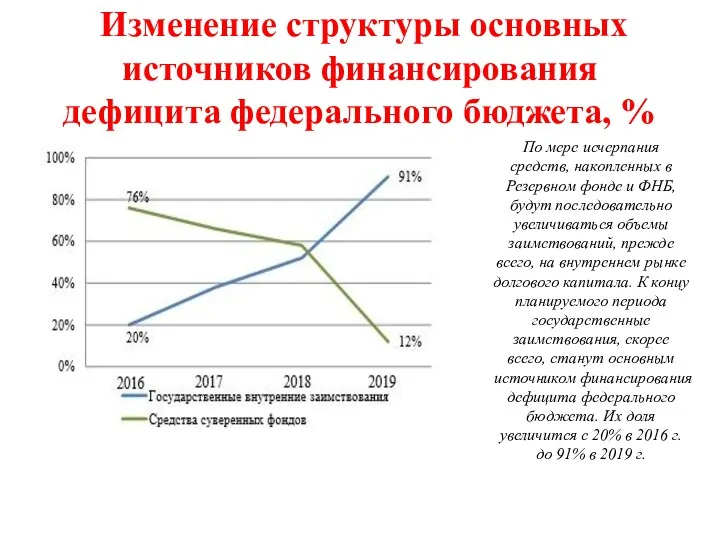

Изменение структуры основных источников финансирования дефицита федерального бюджета, %

По

Изменение структуры основных источников финансирования дефицита федерального бюджета, %

По

Структура внутреннего долгового рынка Российской Федерации (по состоянию на конец 2016

Структура внутреннего долгового рынка Российской Федерации (по состоянию на конец 2016

Динамика государственного долга субъектов Российской Федерации, млрд. руб., %

За

Динамика государственного долга субъектов Российской Федерации, млрд. руб., %

За

Предельный объем государственного долга

Предельный объем заимствований субъектов Российской Федерации, муниципальных заимствований

Предельный объем государственного долга

Предельный объем заимствований субъектов Российской Федерации, муниципальных заимствований

Классификация субъектов Российской Федерации по группам долговой устойчивости

Классификация регионов по

Классификация субъектов Российской Федерации по группам долговой устойчивости

Классификация регионов по

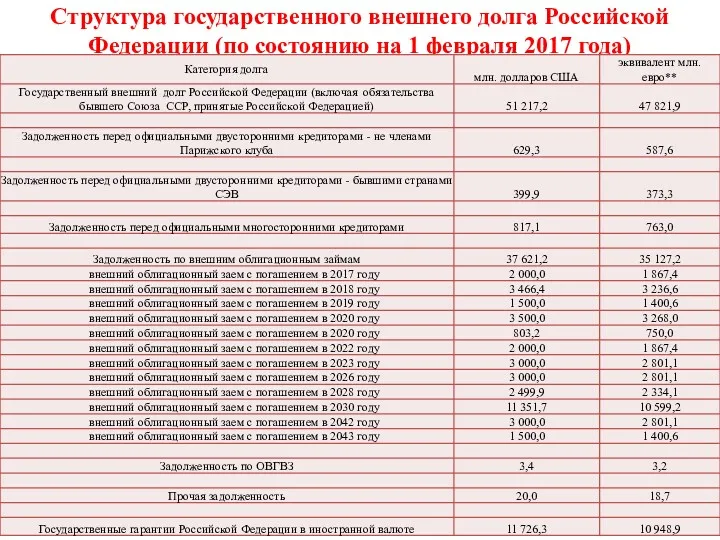

Структура государственного внешнего долга Российской Федерации (по состоянию на 1 февраля

Структура государственного внешнего долга Российской Федерации (по состоянию на 1 февраля

Объем внешнего корпоративного долга в иностранной валюте

По оценкам Минфина России,

Объем внешнего корпоративного долга в иностранной валюте

По оценкам Минфина России,

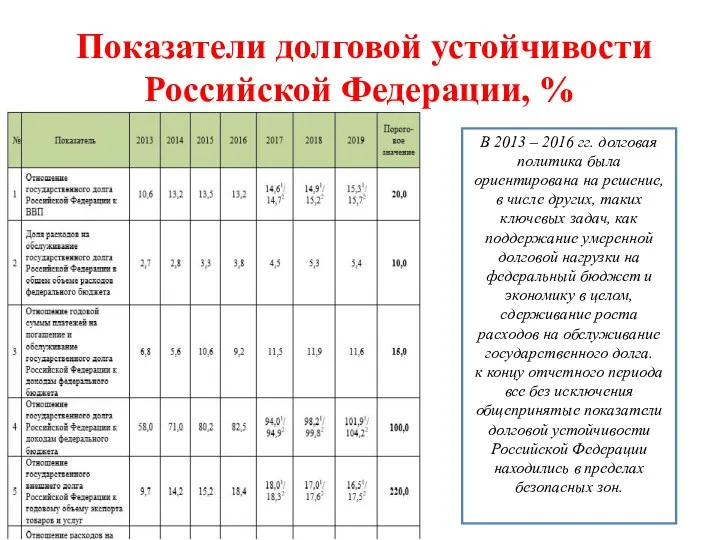

Показатели долговой устойчивости Российской Федерации, %

В 2013 – 2016

Показатели долговой устойчивости Российской Федерации, %

В 2013 – 2016

Управление госдолгом – это совокупность мероприятий государства, направленных на погашение долга.

Управление госдолгом – это совокупность мероприятий государства, направленных на погашение долга.

Управление госдолгом направлено на достижение экономических, социальных и политических целей

Задачи управления

Управление госдолгом направлено на достижение экономических, социальных и политических целей

Задачи управления

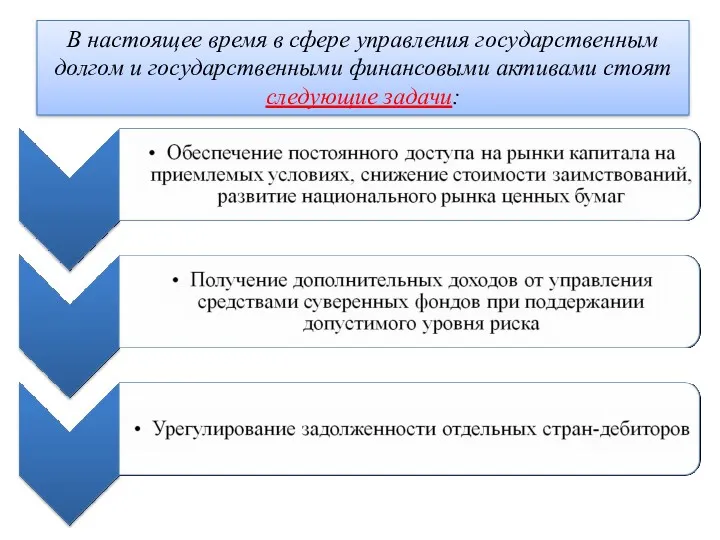

В настоящее время в сфере управления государственным долгом и государственными финансовыми

В настоящее время в сфере управления государственным долгом и государственными финансовыми

Для реализации эффективного управления госдолгом необходимо решение также следующих задач:

Для реализации эффективного управления госдолгом необходимо решение также следующих задач:

Государственные долговые обязательства погашаются за счет:

Государственные долговые обязательства погашаются за счет:

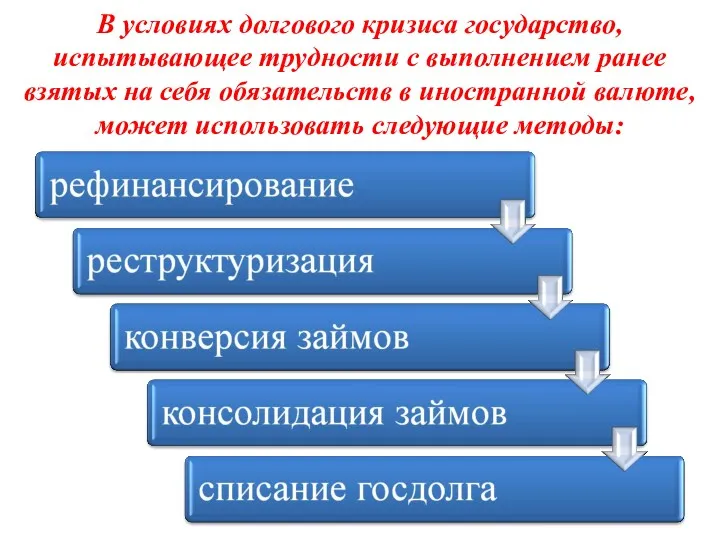

В условиях долгового кризиса государство, испытывающее трудности с выполнением ранее взятых

В условиях долгового кризиса государство, испытывающее трудности с выполнением ранее взятых

Анализ долговой нагрузки в различных странах мира

Анализ долговой нагрузки в различных странах мира

ТОП-9 стран, долг которых больше 300% ВВП (корпоративный+ частный+ банковский +

ТОП-9 стран, долг которых больше 300% ВВП (корпоративный+ частный+ банковский +

Государственные услуги ФСС

Государственные услуги ФСС Финансовая пирамида

Финансовая пирамида Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Формирование и использование оборотного капитала

Формирование и использование оборотного капитала О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) 1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета

1С:Управление небольшой фирмой 8 + 1С:Бухгалтерия 8 = создаем гармонию управленческого и бухгалтерского учета Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Модели и методы оценки облигаций

Модели и методы оценки облигаций Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Тәуекелділік және табыстылық

Тәуекелділік және табыстылық Презентация Манаников

Презентация Манаников Фінансова стратегія підприємства

Фінансова стратегія підприємства Денежная система государства

Денежная система государства Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Комерческое предложение по БВД

Комерческое предложение по БВД Страхование квартир и загородных строений

Страхование квартир и загородных строений Страховые взносы

Страховые взносы Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Президентские гранты для ННО

Президентские гранты для ННО