- Налоговое право. Тема 5

Содержание

- 2. ПОНЯТИЕ НАЛОГОВОГО ПРАВА: НАЛОГОВОЕ ПРАВО АСПЕКТ ПОДОТРАСЛЬ ФИНАНСВОГО ПРАВА НАУКА ОБОСОБЛЕННАЯ УЧЕБНАЯ ДИСЦИПЛИНА

- 3. ИСТОЧНИКИ НАЛОГОВОГО ПРАВА: Законодательство РФ о налогах и сборах Построение структуры налогового законодательства РФ отражает трехуровневую

- 4. Принципы построения налоговой системы РФ Принцип законности: каждое лицо должно уплачивать законно установленные налоги и сборы.

- 5. Элементы налоговой системы РФ Виды налогов и сборов, взимаемых в РФ Основания возникновения (изменения, прекращения) и

- 6. НАЛОГ – ЭТО Обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и

- 7. СБОР – ЭТО Обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из

- 8. По уровню законодательного регулирования местные региональные федеральные По способу взимания индивидуальные универсальные реальные Прямые Косвенные личные

- 9. По объекту обложения Взимаемые с имущества Взимаемые с прибыли Взимаемые с доходов По порядку поступления в

- 10. По налогоплательщикам взимаемые с юр. и физ. лиц взимаемые с юр.лиц взимаемые с физ.лиц По назначению

- 11. Элементы налога 1. Налогоплательщики – организации и физические лица, на которых в соответствии с НК РФ

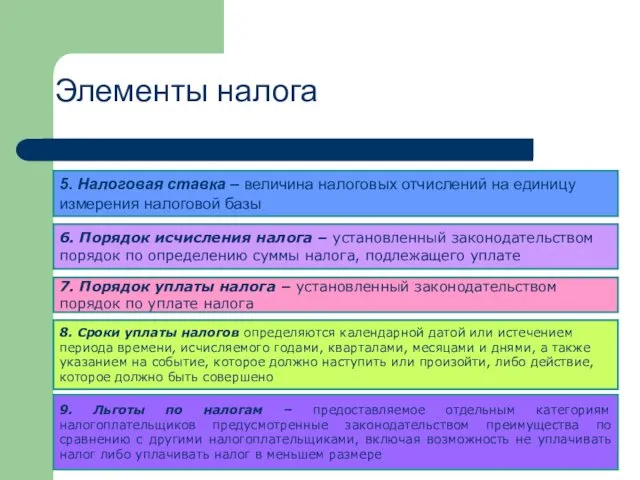

- 12. 5. Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой базы 6. Порядок исчисления налога

- 13. НАЛОГОВЫЕ ЛЬГОТЫ: Налоговые изъятия Уменьшение налоговой базы Снижение суммы уплачиваемого налога Из-под налогообложения выводятся отдельные предметы

- 14. НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ – ЭТО Урегулированные нормами налогового права общественные отношения, возникающие в процессе установления, введения в

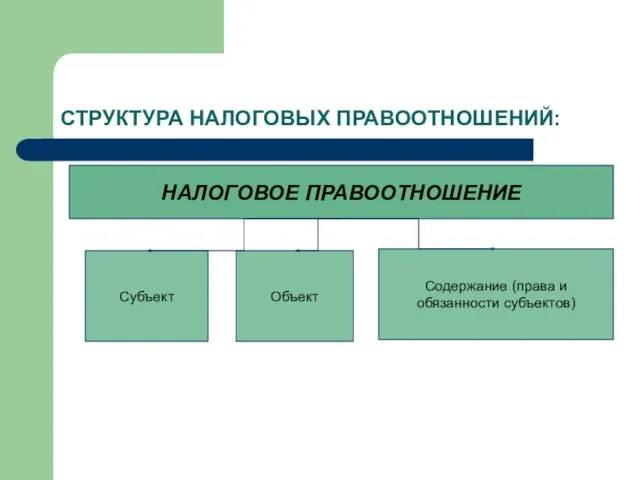

- 15. СТРУКТУРА НАЛОГОВЫХ ПРАВООТНОШЕНИЙ: НАЛОГОВОЕ ПРАВООТНОШЕНИЕ Субъект Объект Содержание (права и обязанности субъектов)

- 16. Налоговые органы в РФ ФНС РФ Территориальные органы Инспекции ФНС межрайонного уровня Инспекции ФНС по районам,

- 17. Полномочия ФНС Контроль и надзор за: соблюдением законодательства о налогах и сборах представлением деклараций об объемах

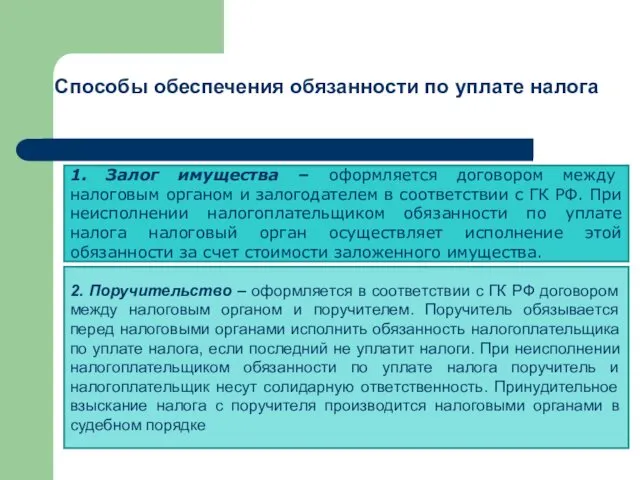

- 18. 1. Залог имущества – оформляется договором между налоговым органом и залогодателем в соответствии с ГК РФ.

- 19. 3. Пеня – денежная сумма, которую налогоплательщик должен выплатить в случае просрочки при уплате налогов. Пеня

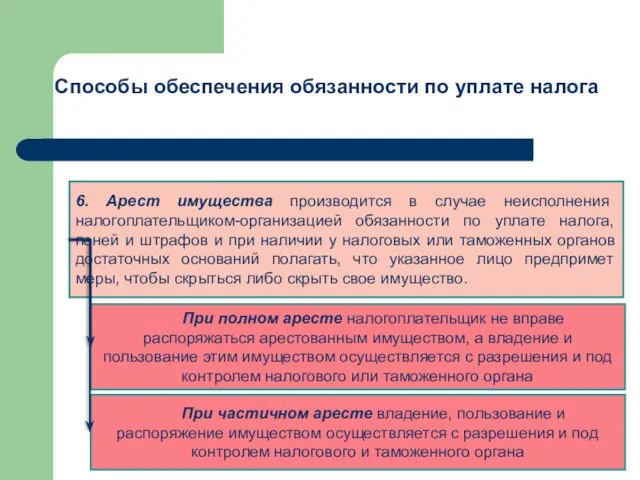

- 20. 6. Арест имущества производится в случае неисполнения налогоплательщиком-организацией обязанности по уплате налога, пеней и штрафов и

- 21. Взыскание налога за счет имущества налогоплательщика-организации или налогового агента-организации ВЗЫСКАНИЕ НАЛОГА (производится последовательно) 1. За счёт

- 22. Взыскание налога за счет имущества налогоплательщика-физического лица или налогового агента-физического лица

- 23. Изменение срока уплаты налогов и сборов 1. Отсрочка 2. Рассрочка 3. Инвестиционный налоговый кредит

- 24. Налоговый контроль – деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов

- 25. Камеральная налоговая проверка проводится по месту нахождения налогового органа без какого-либо решения руководителя налогового органа на

- 26. Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя НО. Если у налогоплательщика отсутствует

- 27. Сведения, не составляющие налоговой тайны 1. Разглашенные налогоплательщиком самостоятельно или с его согласия. 2. Об идентификационной

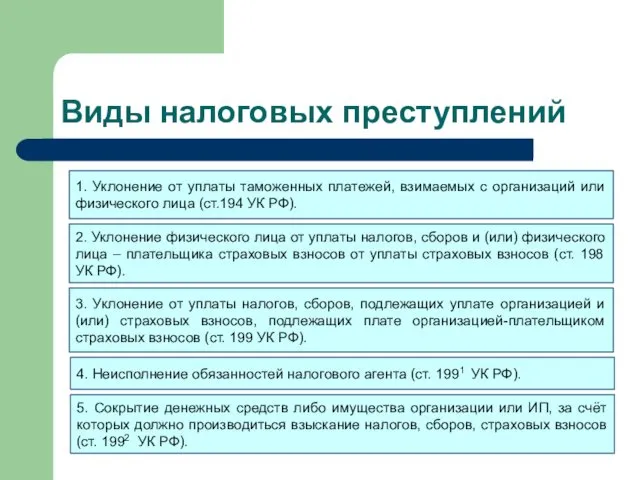

- 28. Виды налоговых преступлений 1. Уклонение от уплаты таможенных платежей, взимаемых с организаций или физического лица (ст.194

- 29. Общие условия привлечения к ответственности за совершение налогового правонарушения Все основания ответственности, предусмотренные в НК РФ

- 30. Обстоятельства, исключающие привлечение лица к ответственности за совершение правонарушения Ст. 109 НК РФ Отсутствие события налогового

- 32. Скачать презентацию

ПОНЯТИЕ НАЛОГОВОГО ПРАВА:

НАЛОГОВОЕ ПРАВО

АСПЕКТ

ПОДОТРАСЛЬ ФИНАНСВОГО ПРАВА

НАУКА

ОБОСОБЛЕННАЯ УЧЕБНАЯ ДИСЦИПЛИНА

ПОНЯТИЕ НАЛОГОВОГО ПРАВА:

НАЛОГОВОЕ ПРАВО

АСПЕКТ

ПОДОТРАСЛЬ ФИНАНСВОГО ПРАВА

НАУКА

ОБОСОБЛЕННАЯ УЧЕБНАЯ ДИСЦИПЛИНА

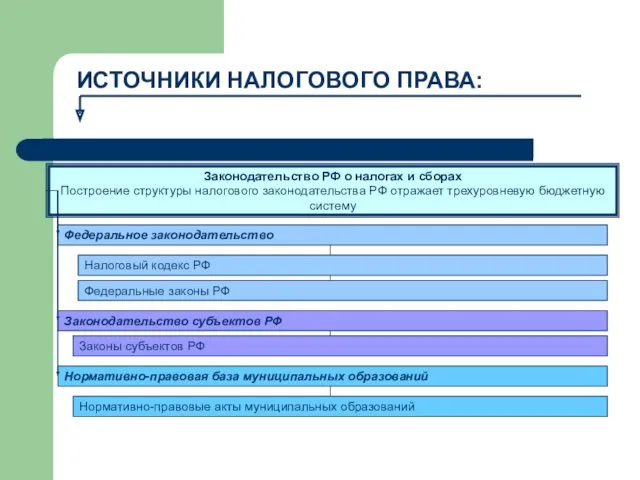

ИСТОЧНИКИ НАЛОГОВОГО ПРАВА:

Законодательство РФ о налогах и сборах

Построение структуры налогового законодательства

ИСТОЧНИКИ НАЛОГОВОГО ПРАВА:

Законодательство РФ о налогах и сборах

Построение структуры налогового законодательства

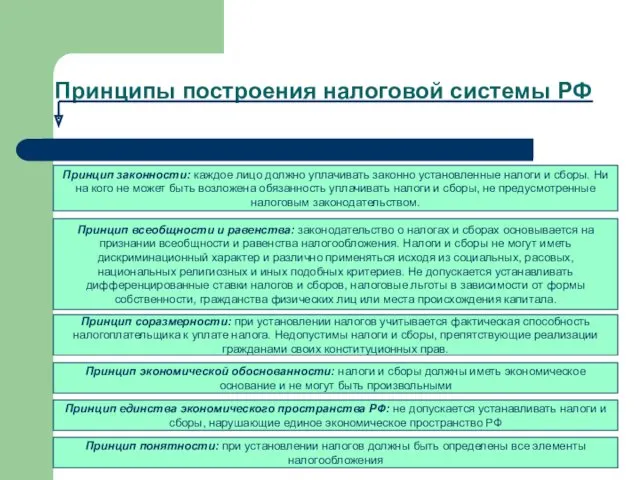

Принципы построения налоговой системы РФ

Принцип законности: каждое лицо должно уплачивать законно

Принципы построения налоговой системы РФ

Принцип законности: каждое лицо должно уплачивать законно

Элементы налоговой системы РФ

Виды налогов и сборов, взимаемых в РФ

Основания возникновения

Элементы налоговой системы РФ

Виды налогов и сборов, взимаемых в РФ

Основания возникновения

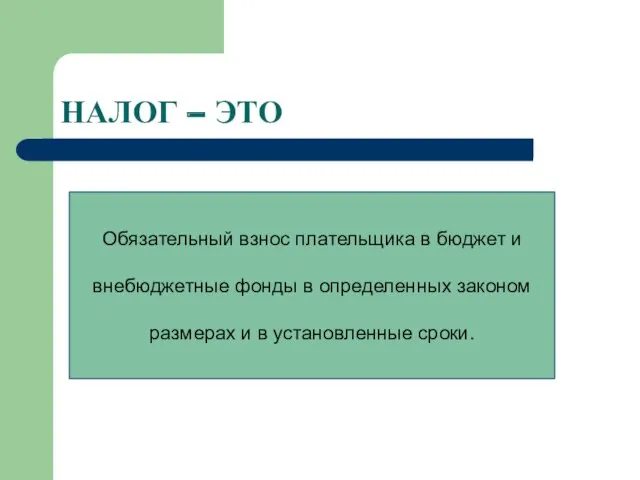

НАЛОГ – ЭТО

Обязательный взнос плательщика в бюджет и внебюджетные фонды в

НАЛОГ – ЭТО

Обязательный взнос плательщика в бюджет и внебюджетные фонды в

СБОР – ЭТО

Обязательный взнос, взимаемый с организаций и физических лиц, уплата

СБОР – ЭТО

Обязательный взнос, взимаемый с организаций и физических лиц, уплата

По уровню законодательного регулирования

местные

региональные

федеральные

По способу взимания

индивидуальные

универсальные

реальные

Прямые

Косвенные

личные

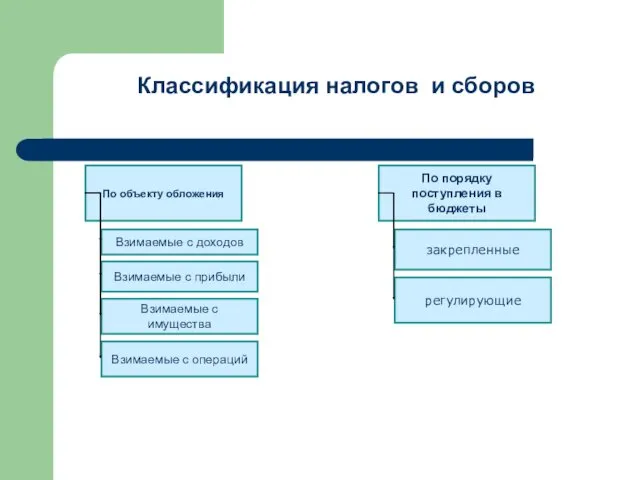

Классификация налогов и сборов

По уровню законодательного регулирования

местные

региональные

федеральные

По способу взимания

индивидуальные

универсальные

реальные

Прямые

Косвенные

личные

Классификация налогов и сборов

По объекту обложения

Взимаемые с имущества

Взимаемые с прибыли

Взимаемые с доходов

По порядку поступления

По объекту обложения

Взимаемые с имущества

Взимаемые с прибыли

Взимаемые с доходов

По порядку поступления

По налогоплательщикам

взимаемые с юр. и физ. лиц

взимаемые с юр.лиц

взимаемые с физ.лиц

По

По налогоплательщикам

взимаемые с юр. и физ. лиц

взимаемые с юр.лиц

взимаемые с физ.лиц

По

Элементы налога

1. Налогоплательщики – организации и физические лица, на которых в

Элементы налога

1. Налогоплательщики – организации и физические лица, на которых в

5. Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой

5. Налоговая ставка – величина налоговых отчислений на единицу измерения налоговой

НАЛОГОВЫЕ ЛЬГОТЫ:

Налоговые изъятия

Уменьшение налоговой базы

Снижение суммы уплачиваемого налога

Из-под налогообложения выводятся отдельные

НАЛОГОВЫЕ ЛЬГОТЫ:

Налоговые изъятия

Уменьшение налоговой базы

Снижение суммы уплачиваемого налога

Из-под налогообложения выводятся отдельные

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ – ЭТО

Урегулированные нормами налогового права общественные отношения, возникающие в

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ – ЭТО

Урегулированные нормами налогового права общественные отношения, возникающие в

СТРУКТУРА НАЛОГОВЫХ ПРАВООТНОШЕНИЙ:

НАЛОГОВОЕ ПРАВООТНОШЕНИЕ

Субъект

Объект

Содержание (права и обязанности субъектов)

СТРУКТУРА НАЛОГОВЫХ ПРАВООТНОШЕНИЙ:

НАЛОГОВОЕ ПРАВООТНОШЕНИЕ

Субъект

Объект

Содержание (права и обязанности субъектов)

Налоговые органы в РФ

ФНС РФ

Территориальные органы

Инспекции ФНС межрайонного уровня

Инспекции ФНС по

Налоговые органы в РФ

ФНС РФ

Территориальные органы

Инспекции ФНС межрайонного уровня

Инспекции ФНС по

Полномочия ФНС

Контроль и надзор за:

соблюдением законодательства о налогах и сборах

представлением деклараций

Полномочия ФНС

Контроль и надзор за:

соблюдением законодательства о налогах и сборах

представлением деклараций

1. Залог имущества – оформляется договором между налоговым органом и залогодателем

1. Залог имущества – оформляется договором между налоговым органом и залогодателем

3. Пеня – денежная сумма, которую налогоплательщик должен выплатить в случае

3. Пеня – денежная сумма, которую налогоплательщик должен выплатить в случае

6. Арест имущества производится в случае неисполнения налогоплательщиком-организацией обязанности по уплате

6. Арест имущества производится в случае неисполнения налогоплательщиком-организацией обязанности по уплате

Взыскание налога за счет имущества налогоплательщика-организации или налогового агента-организации

ВЗЫСКАНИЕ НАЛОГА

(производится последовательно)

1.

Взыскание налога за счет имущества налогоплательщика-организации или налогового агента-организации

ВЗЫСКАНИЕ НАЛОГА

(производится последовательно)

1.

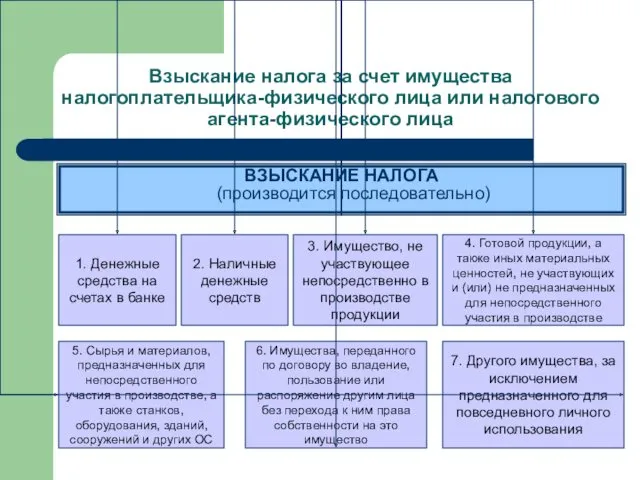

Взыскание налога за счет имущества налогоплательщика-физического лица или налогового агента-физического лица

Взыскание налога за счет имущества налогоплательщика-физического лица или налогового агента-физического лица

Изменение срока уплаты налогов и сборов

1. Отсрочка

2. Рассрочка

3. Инвестиционный налоговый кредит

Изменение срока уплаты налогов и сборов

1. Отсрочка

2. Рассрочка

3. Инвестиционный налоговый кредит

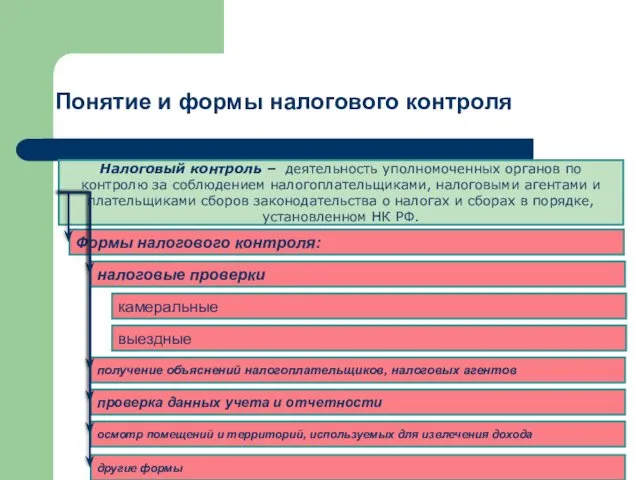

Налоговый контроль – деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками,

Налоговый контроль – деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками,

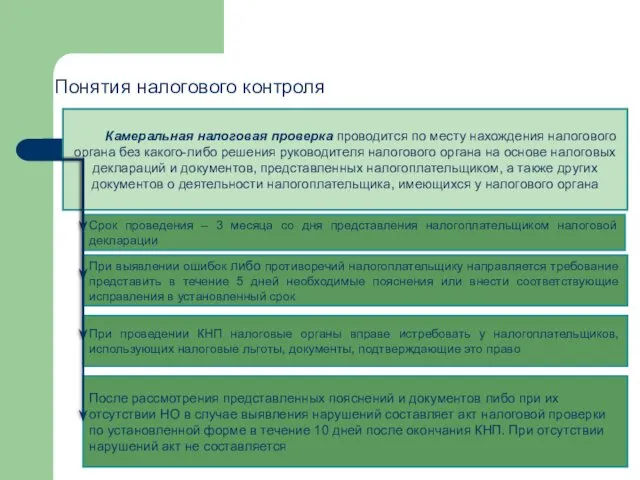

Камеральная налоговая проверка проводится по месту нахождения налогового органа без какого-либо

Камеральная налоговая проверка проводится по месту нахождения налогового органа без какого-либо

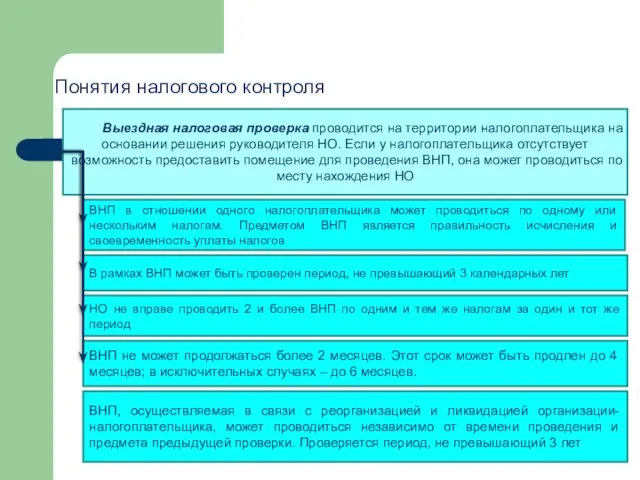

Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя

Выездная налоговая проверка проводится на территории налогоплательщика на основании решения руководителя

Сведения, не составляющие налоговой тайны

1. Разглашенные налогоплательщиком самостоятельно или с его

Сведения, не составляющие налоговой тайны

1. Разглашенные налогоплательщиком самостоятельно или с его

Виды налоговых преступлений

1. Уклонение от уплаты таможенных платежей, взимаемых с организаций

Виды налоговых преступлений

1. Уклонение от уплаты таможенных платежей, взимаемых с организаций

Общие условия привлечения к ответственности за совершение налогового правонарушения

Все основания ответственности,

Общие условия привлечения к ответственности за совершение налогового правонарушения

Все основания ответственности,

Обстоятельства, исключающие привлечение лица к ответственности за совершение правонарушения

Ст. 109 НК

Обстоятельства, исключающие привлечение лица к ответственности за совершение правонарушения

Ст. 109 НК

Государственные и муниципальные финансы

Государственные и муниципальные финансы Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Establishing a position in the anode supply chain

Establishing a position in the anode supply chain Система национальных счетов

Система национальных счетов Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург Заработная плата. Нормативные документы

Заработная плата. Нормативные документы Налоговая система РФ и её особенности

Налоговая система РФ и её особенности Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала

Планирование и прогнозирование финансовой деятельности в таможенных органах Рынки капитала Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Оформлення житлових субсидій

Оформлення житлових субсидій Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Финансы страховых компаний

Финансы страховых компаний Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Межбюджетные отношения

Межбюджетные отношения Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Учёт кассовых операций

Учёт кассовых операций Финансовый контроль

Финансовый контроль Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел

Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел Нефтегарант. Негосударственный пенсионный фонд

Нефтегарант. Негосударственный пенсионный фонд Руководство по заполнению карточки предприятия (приложение 4)

Руководство по заполнению карточки предприятия (приложение 4) Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках

Операції банків з обслуговування платіжного обігу. Безготівкові та готівкові розрахунки. Порядок відкриття рахунків в банках Types of shares

Types of shares Акционерное общество Первоуральский акционерный коммерческий банк

Акционерное общество Первоуральский акционерный коммерческий банк