- Учет расходов, доходов и финансовых результатов кредитной организации

Содержание

- 2. Содержание 1. Понятие и признание доходов и расходов кредитной организации. 2. Классификация доходов и расходов кредитной

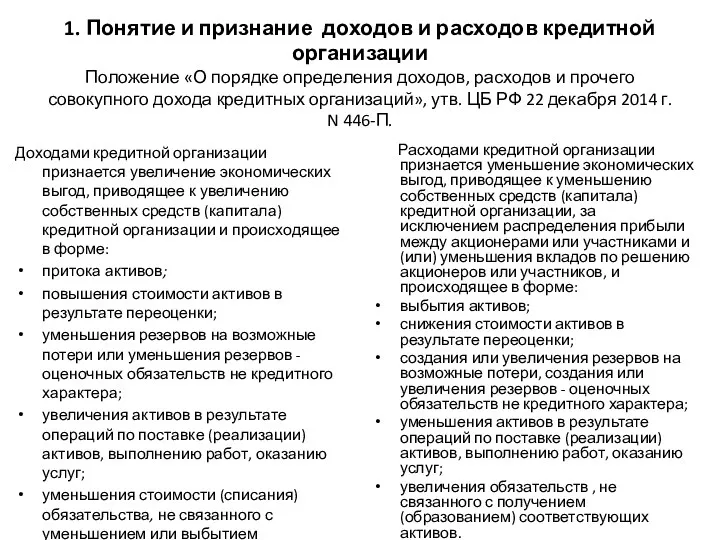

- 3. 1. Понятие и признание доходов и расходов кредитной организации Положение «О порядке определения доходов, расходов и

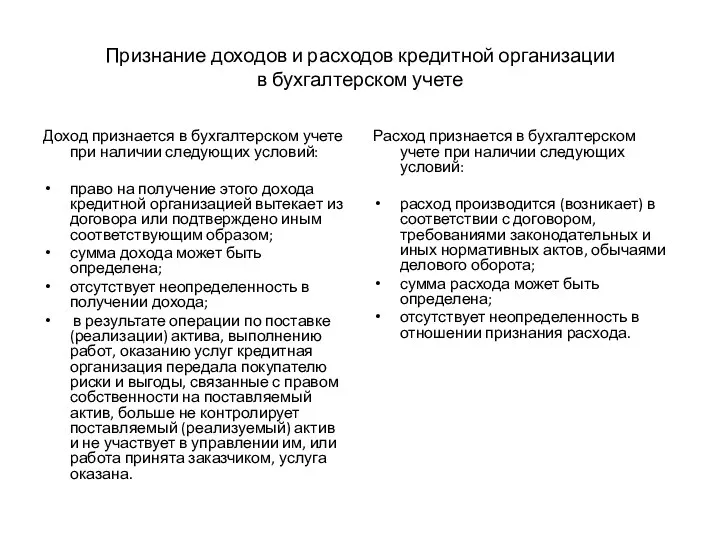

- 4. Признание доходов и расходов кредитной организации в бухгалтерском учете Доход признается в бухгалтерском учете при наличии

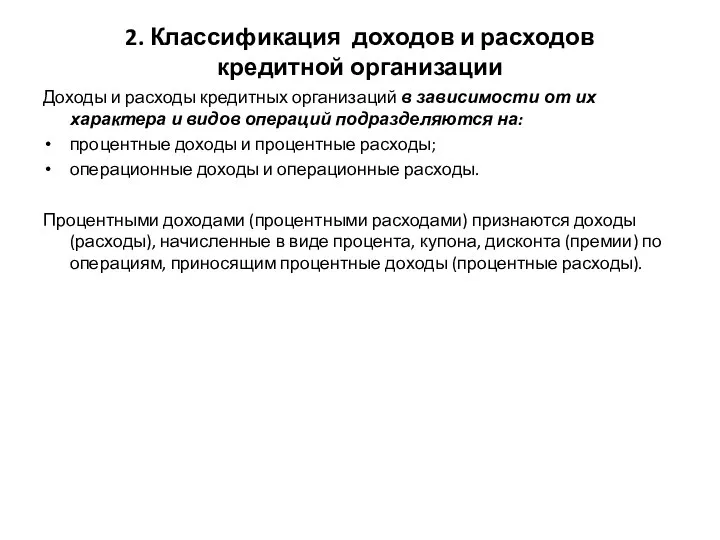

- 5. 2. Классификация доходов и расходов кредитной организации Доходы и расходы кредитных организаций в зависимости от их

- 6. Операционные доходы и операционные расходы Операционные доходы и операционные расходы включают: доходы и расходы (кроме процентных)

- 7. Комиссионные доходы и расходы В зависимости от вида операции комиссионные доходы и комиссионные расходы могут относиться

- 8. 3. Учет доходов, расходов и финансовых результатов кредитной организации Бухгалтерский учет доходов и расходов ведется на

- 9. При получении доходов делаются бухгалтерские записи: Начисление процентов за отчетный период: Дебет счета Кредит счета Зачислены

- 10. При осуществлении расходов делаются бухгалтерские записи: При начислении амортизации основных средств и нематериальных активов: Дебет счета

- 11. Использование прибыли в течении года При начислении налога на прибыль составляется проводка: Дебет счета Кредит счета

- 12. Порядок закрытия счетов учета финансовых результатов Закрытие счетов по учету доходов: Дебет счетов Кредит счетов Закрытие

- 14. Скачать презентацию

Содержание

1. Понятие и признание доходов и расходов кредитной организации.

2. Классификация

Содержание

1. Понятие и признание доходов и расходов кредитной организации.

2. Классификация

1. Понятие и признание доходов и расходов кредитной организации

Положение «О порядке

1. Понятие и признание доходов и расходов кредитной организации Положение «О порядке

Признание доходов и расходов кредитной организации

в бухгалтерском учете

Доход признается

Признание доходов и расходов кредитной организации

в бухгалтерском учете

Доход признается

2. Классификация доходов и расходов

кредитной организации

Доходы и расходы кредитных организаций

2. Классификация доходов и расходов

кредитной организации

Доходы и расходы кредитных организаций

Операционные доходы и операционные расходы

Операционные доходы и операционные расходы включают:

доходы

Операционные доходы и операционные расходы

Операционные доходы и операционные расходы включают:

доходы

Комиссионные доходы и расходы

В зависимости от вида операции комиссионные доходы и

Комиссионные доходы и расходы

В зависимости от вида операции комиссионные доходы и

3. Учет доходов, расходов и финансовых результатов кредитной организации

Бухгалтерский учет доходов

3. Учет доходов, расходов и финансовых результатов кредитной организации

Бухгалтерский учет доходов

При получении доходов делаются бухгалтерские записи:

Начисление процентов за отчетный период:

Дебет счета

При получении доходов делаются бухгалтерские записи:

Начисление процентов за отчетный период:

Дебет счета

При осуществлении расходов делаются бухгалтерские записи:

При начислении амортизации основных средств и

При осуществлении расходов делаются бухгалтерские записи:

При начислении амортизации основных средств и

Использование прибыли в течении года

При начислении налога на прибыль составляется проводка:

Использование прибыли в течении года

При начислении налога на прибыль составляется проводка:

Порядок закрытия счетов учета финансовых результатов

Закрытие счетов по учету доходов:

Дебет

Порядок закрытия счетов учета финансовых результатов

Закрытие счетов по учету доходов:

Дебет

Налоги с физических лиц

Налоги с физических лиц блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів

блік, аналіз та контроль фінансово-господарської діяльності дошкільних закладів Zdolność Kredytowa

Zdolność Kredytowa Инвестиционный проект. Понятие инвестиционного проекта и стадии жизненного цикла

Инвестиционный проект. Понятие инвестиционного проекта и стадии жизненного цикла Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Схемы финансирования инвестиционных проектов

Схемы финансирования инвестиционных проектов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Типовые задачи. Экзамен

Типовые задачи. Экзамен Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Ризики в підприємницькій діяльності

Ризики в підприємницькій діяльності Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Банковская система России: состояние и перспективы

Банковская система России: состояние и перспективы Содействие безработным гражданам в организации самозанятости

Содействие безработным гражданам в организации самозанятости Система Target Costing

Система Target Costing Эффективность использования собственного капитала на примере ООО Альтернатива-С

Эффективность использования собственного капитала на примере ООО Альтернатива-С Понятие, экономическая сущность и функции налогов. Классификация налогов

Понятие, экономическая сущность и функции налогов. Классификация налогов Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Материнский капитал

Материнский капитал Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Краудфандинг

Краудфандинг Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки