- Zdolność Kredytowa

Содержание

- 2. Zdolność kredytowa – zdolność kredytowa jest to możliwość spłaty zaciągniętego kredytu wraz z odsetkami w terminach

- 3. Zdolność kredytowa teoretycznie obliczana jest na podstawie różnicy dochodów netto i stałych wydatków ponoszonych przez dana

- 4. Bank w procesie dokonywania oceny zdolności kredytowej wymaga przedstawienia niezbędnych dokumentów i informacji. Każdy bank może

- 5. – wysokość stałych miesięcznych dochodów. Pod uwagę brany jest łączny dochód netto na rodzinę. Im większy

- 6. – forma zatrudnienia. Za najbardziej stabilną formę uważa się umowę o prace na czas nieokreślony, stąd

- 7. – długość okresu zatrudnienia. Jeżeli nasz staż pracy w firmie jest zbyt krótki bank może uznać,

- 8. – wiek. 18 lub 21 lat to w większości banków minimalny wiek kredytobiorcy. Górna granica w

- 9. – okres kredytowania. Maksymalny czas, na jaki możemy wziąć kredyt to aż 50 lat. Im dłuższy

- 10. – wkład własny. Niektóre banki oferują kredyt pokrywający 100% inwestycji, inne wymagają aby pokryć część z

- 11. – wykształcenie. Banki wychodzą z założenia, że osoby z wyższym wykształceniem mają większe szanse na zajmowanie

- 12. – status zawodowy. Czy pracujemy w firmie dużej, solidnej, która ma stabilną pozycję na rynku, czy

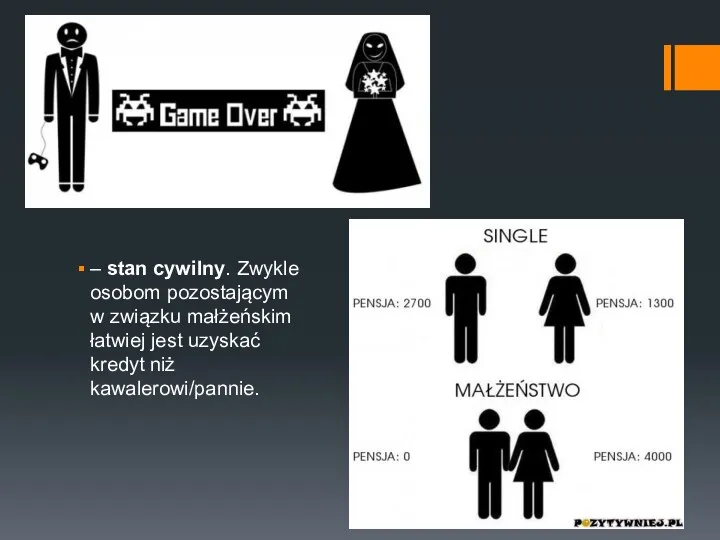

- 13. – stan cywilny. Zwykle osobom pozostającym w związku małżeńskim łatwiej jest uzyskać kredyt niż kawalerowi/pannie.

- 14. – BIK. Biuro Informacji Kredytowej jest instytucją, która skupia informacje o kredytach, ich wielkości, kredytobiorcach oraz

- 15. – BIG. Rozpatrując kwestię zdolności kredytowej banki korzystają też z danych Biura Informacji Gospodarczej. W BIG

- 16. – liczba osób pozostająca na utrzymaniu kredytobiorcy i związane z nimi wydatki. Oczywiste jest, że im

- 17. – stałe obciążenia. Chodzi o wydatki, które kredytobiorca ponosić musi. Mamy tutaj na myśli między innymi

- 19. Скачать презентацию

Zdolność kredytowa – zdolność kredytowa jest to możliwość spłaty zaciągniętego kredytu

Zdolność kredytowa – zdolność kredytowa jest to możliwość spłaty zaciągniętego kredytu

Zdolność kredytowa teoretycznie obliczana jest na podstawie różnicy dochodów netto i

Zdolność kredytowa teoretycznie obliczana jest na podstawie różnicy dochodów netto i

Bank w procesie dokonywania oceny zdolności kredytowej wymaga przedstawienia niezbędnych dokumentów

Bank w procesie dokonywania oceny zdolności kredytowej wymaga przedstawienia niezbędnych dokumentów

– wysokość stałych miesięcznych dochodów. Pod uwagę brany jest łączny dochód

– wysokość stałych miesięcznych dochodów. Pod uwagę brany jest łączny dochód

– forma zatrudnienia. Za najbardziej stabilną formę uważa się umowę o

– forma zatrudnienia. Za najbardziej stabilną formę uważa się umowę o

– długość okresu zatrudnienia. Jeżeli nasz staż pracy w firmie jest

– długość okresu zatrudnienia. Jeżeli nasz staż pracy w firmie jest

– wiek. 18 lub 21 lat to w większości banków minimalny wiek

– wiek. 18 lub 21 lat to w większości banków minimalny wiek

– okres kredytowania. Maksymalny czas, na jaki możemy wziąć kredyt to aż

– okres kredytowania. Maksymalny czas, na jaki możemy wziąć kredyt to aż

– wkład własny. Niektóre banki oferują kredyt pokrywający 100% inwestycji, inne

– wkład własny. Niektóre banki oferują kredyt pokrywający 100% inwestycji, inne

– wykształcenie. Banki wychodzą z założenia, że osoby z wyższym wykształceniem mają

– wykształcenie. Banki wychodzą z założenia, że osoby z wyższym wykształceniem mają

– status zawodowy. Czy pracujemy w firmie dużej, solidnej, która ma stabilną

– status zawodowy. Czy pracujemy w firmie dużej, solidnej, która ma stabilną

– stan cywilny. Zwykle osobom pozostającym w związku małżeńskim łatwiej jest uzyskać

– stan cywilny. Zwykle osobom pozostającym w związku małżeńskim łatwiej jest uzyskać

– BIK. Biuro Informacji Kredytowej jest instytucją, która skupia informacje o

– BIK. Biuro Informacji Kredytowej jest instytucją, która skupia informacje o

– BIG. Rozpatrując kwestię zdolności kredytowej banki korzystają też z danych Biura

– BIG. Rozpatrując kwestię zdolności kredytowej banki korzystają też z danych Biura

– liczba osób pozostająca na utrzymaniu kredytobiorcy i związane z nimi

– liczba osób pozostająca na utrzymaniu kredytobiorcy i związane z nimi

– stałe obciążenia. Chodzi o wydatki, które kredytobiorca ponosić musi. Mamy tutaj

– stałe obciążenia. Chodzi o wydatki, które kredytobiorca ponosić musi. Mamy tutaj

Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Денежные реформы в России

Денежные реформы в России Имущественное страхование

Имущественное страхование Международная финансовая корпорация (МФК)

Международная финансовая корпорация (МФК) Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Консолидированная отчётность

Консолидированная отчётность Отраслевые особенности управления организациями и учреждениями культуры

Отраслевые особенности управления организациями и учреждениями культуры Mathematics of selling section. Markup on selling price

Mathematics of selling section. Markup on selling price Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Интеграция с системой быстрых платежей

Интеграция с системой быстрых платежей Мотивация сотрудников салонов красоты

Мотивация сотрудников салонов красоты Правовые основы финансового контроля

Правовые основы финансового контроля Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Комплексная программа страхования работников и их родственников. СОГАЗ

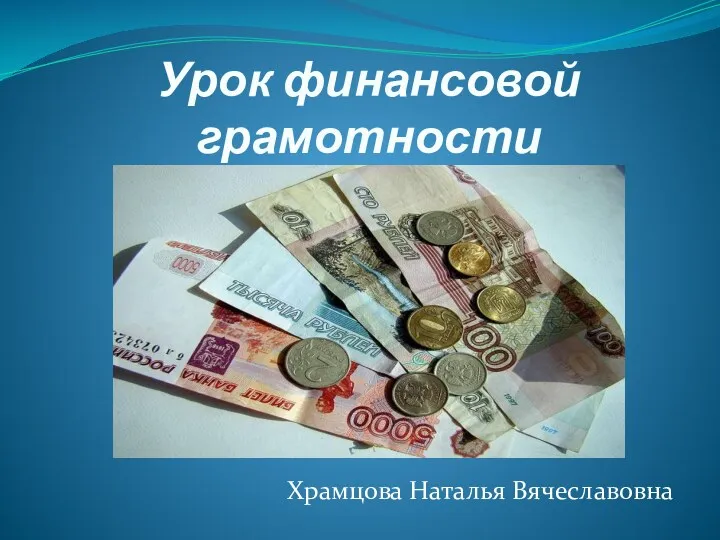

Комплексная программа страхования работников и их родственников. СОГАЗ Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Гарантийная политика HMC

Гарантийная политика HMC Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Определение сметных цен на ресурсы

Определение сметных цен на ресурсы Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Учет нематериальных активов предприятия

Учет нематериальных активов предприятия Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты