- Инвестиционный проект. Понятие инвестиционного проекта и стадии жизненного цикла

Содержание

- 2. Результатом проекта могут быть разработка и выпуск новой продукции для удовлетворения рыночного спроса; совершенствование производства выпускаемой

- 3. Инвестиционный проект Это понятие ((investment project) не имеет единого, общепринятого толкования. В советское время термин «проект»

- 4. Инвестиционный проект По закону РФ «это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в

- 5. Инвестиционная программа Инвестиционные проекты могут быть объединены в программы. Инвестиционная программа представляет собой совокупность инвестиционных проектов

- 6. Инвестиционные проекты Два проекта называются независимыми, если решение о принятии одного из них не влияет на

- 7. С точки зрения эффективности вложений капитала «вынужденные» капиталовложения, осуществляемые в соответствии с требованиями законодательства к безопасности

- 8. С точки зрения эффективности вложений капитала капиталовложения в повышение эффективности производства за счет улучшения его организации

- 9. С точки зрения эффективности вложений капитала капиталовложения в снижение рисков производства и сбыта преследуют цель повышения

- 10. С точки зрения эффективности вложений капитала капиталовложения в сокращение затрат призваны не улучшить существующее производство или

- 11. С точки зрения эффективности вложений капитала капиталовложения в рост доходов реализуются либо через диверсификацию действующего производства,

- 12. Инвестиционный проект Жизненный цикл проекта состоит из трех фаз: предынвестиционной, инвестиционной и эксплуатационной.

- 13. Предынвестиционная фаза Формирование идеи проекта (выбор и обоснование замысла; его согласование с государственными приоритетами; решение вопроса

- 14. Предынвестиционная фаза(продолжение) анализ внешней среды (спрос и предложение, сегментация рынка, конкуренты, маркетинговая стратегия и др.), подготовка

- 15. Предынвестиционная фаза(продолжение) разработка и экспертиза бизнес-плана проекта (обсуждение бизнес-плана специалистами по маркетингу, финансам, производству с целью

- 16. Инвестиционная фаза правовая подготовка реализации проекта (контракты на поставку сырья, энергии, заключение кредитных договоров и др.),

- 17. Эксплуатационная фаза эксплуатация объекта, мониторинг экономических показателей (сертификация продукции, создание дилерской сети, текущий мониторинг экономических показателей

- 18. Инвестиционный проект 2. Анализ денежных потоков

- 19. Цель анализа Все инвестиционные проекты обладают одинаковыми чертами: наличие временного лага между вложением денег и получением

- 20. Денежный поток ДПt - это зависимость от времени t денежных поступлений и затрат при реализации проекта.

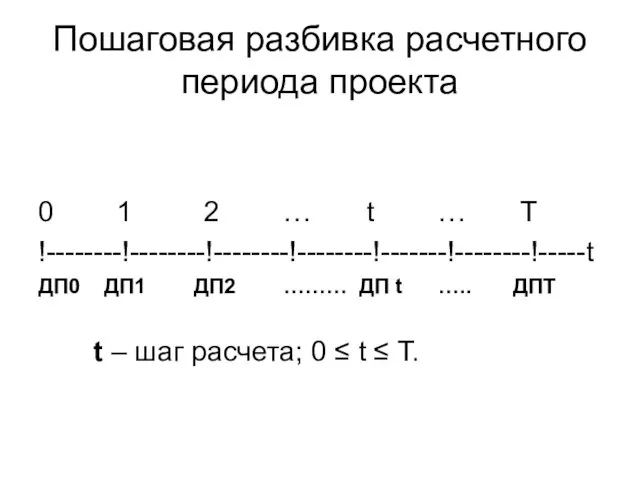

- 21. Пошаговая разбивка расчетного периода проекта 0 1 2 … t … T !--------!--------!--------!--------!-------!--------!-----t ДП0 ДП1 ДП2

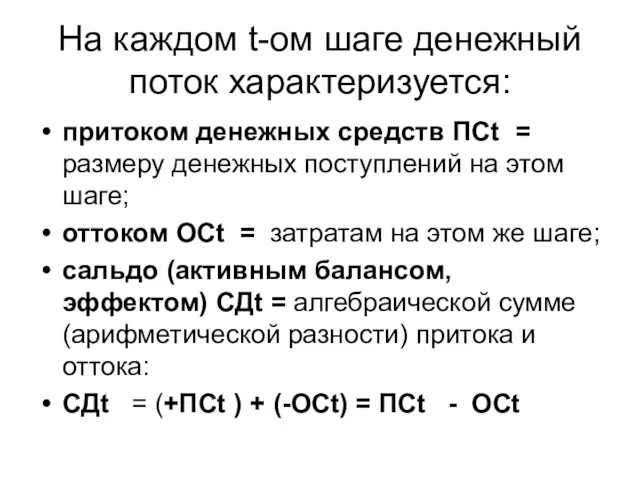

- 22. На каждом t-ом шаге денежный поток характеризуется: притоком денежных средств ПСt = размеру денежных поступлений на

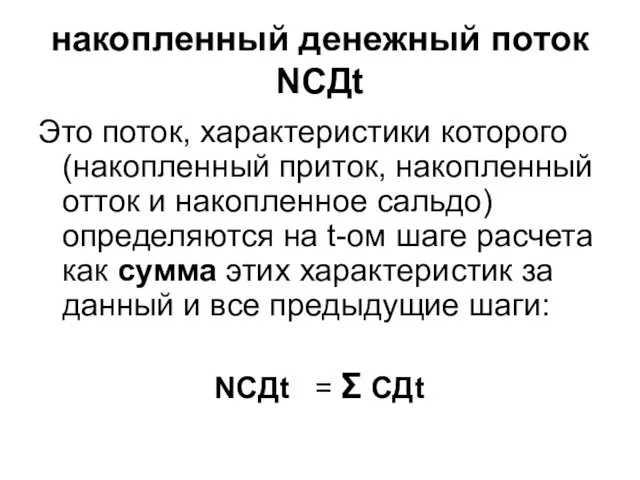

- 23. накопленный денежный поток NCДt Это поток, характеристики которого (накопленный приток, накопленный отток и накопленное сальдо) определяются

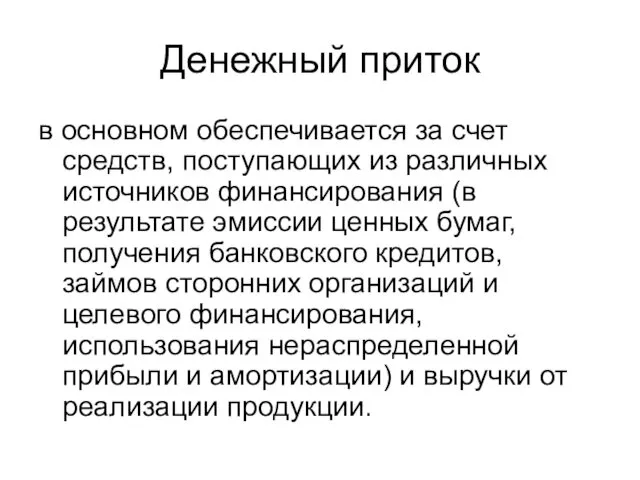

- 24. Денежный приток в основном обеспечивается за счет средств, поступающих из различных источников финансирования (в результате эмиссии

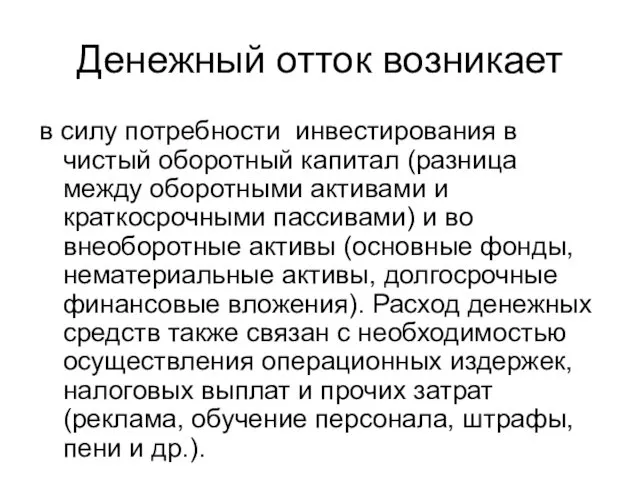

- 25. Денежный отток возникает в силу потребности инвестирования в чистый оборотный капитал (разница между оборотными активами и

- 26. Денежный поток CДt любого инвестиционного проекта состоит из потоков от следующих видов деятельности, связанных с реализацией

- 27. Инвестиционная деятельность заключается в создании долгосрочных активов проекта (основных средств), в создании и наращивании оборотного капитала.

- 28. ОТТОКИ по инвестиционной деятельности капитальные вложения, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала.

- 29. Капитальные вложения В первоначальные инвестиции (капитальные вложения) входят затраты на создание основных средств, затраты на создание

- 30. Затраты на создание основных средств затраты на проведение НИОКР, на разработку проектных материалов и технико-экономического обоснования

- 31. Затраты на создание основных средств затраты на приобретение (аренду) и доставку машин, оборудования, инвентаря и инструмента.

- 32. первоначальный оборотный капитал необходим для начала и дальнейшего бесперебойного протекания производственной деятельности в рамках инвестиционного проекта.

- 33. Оборотные активы Отражаются в активе баланса и предназначены для покрытия краткосрочных потребностей предприятия (проекта) в запасах

- 34. Оборотные активы готовая, но не оплаченная или неотгруженная, продукция; дебиторская задолженность (счета к погашению); авансы поставщикам

- 35. Оборотные пассивы - расчеты с кредиторами, которые отражаются в пассиве баланса, – это сумма краткосрочной задолженности

- 36. Оборотные пассивы Например, заработная плата работникам, оплата ЖКУ, оплата электроэнергии, налогов и т.д. производится не ежедневно,

- 37. Оборотные пассивы К ним относятся: - расчеты за товары, работы и услуги, - расчеты по оплате

- 38. Оборотный капитал Единовременные финансовые ресурсы, направляемые на формирование оборотного капитала, обслуживают множество производственных циклов, т.е. не

- 39. Оборотный капитал Поэтому, если объем и издержки производства не изменяются в процессе реализации проекта, то оборотные

- 40. Оборотный капитал Аналогично, если не изменяются временные условия оплаты предусмотренных работ и услуг по проекту, то

- 41. Ликвидационные затраты Это последняя составляющая инвестиционных оттоков, которая включает в себя: расходы на демонтаж и разборку

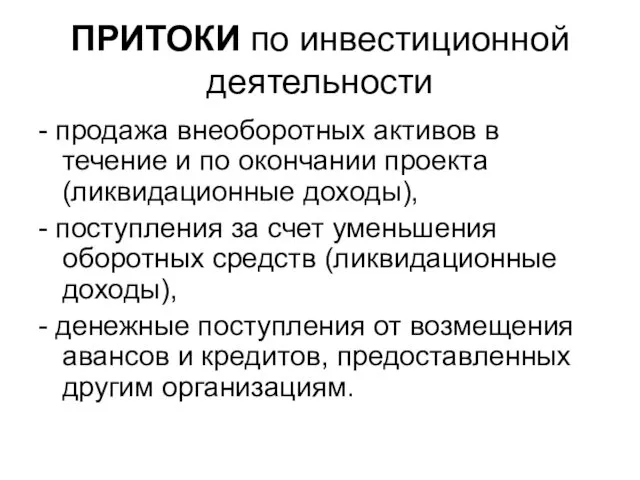

- 42. ПРИТОКИ по инвестиционной деятельности - продажа внеоборотных активов в течение и по окончании проекта (ликвидационные доходы),

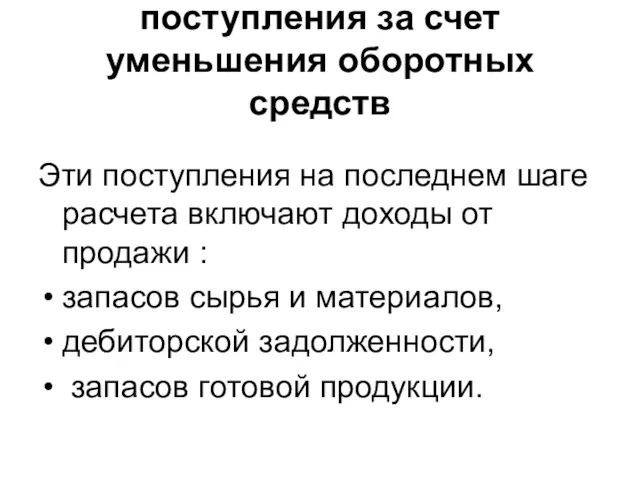

- 43. поступления за счет уменьшения оборотных средств Эти поступления на последнем шаге расчета включают доходы от продажи

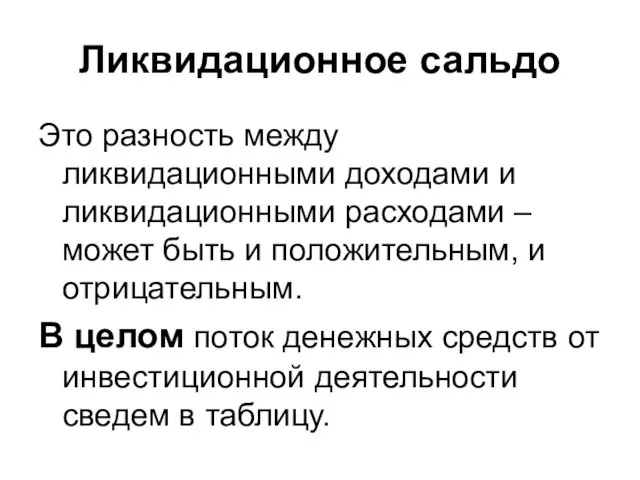

- 44. Ликвидационное сальдо Это разность между ликвидационными доходами и ликвидационными расходами – может быть и положительным, и

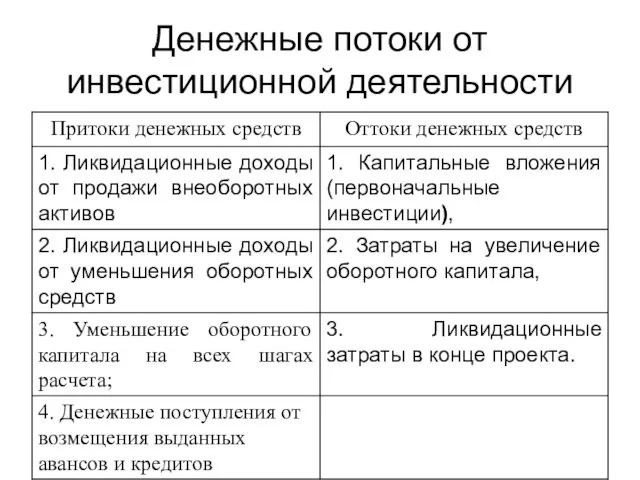

- 45. Денежные потоки от инвестиционной деятельности

- 46. Операционная деятельность Это предусмотренная инвестиционным проектом производственная деятельность по выпуску продукции (оказанию услуг, проведению работ).

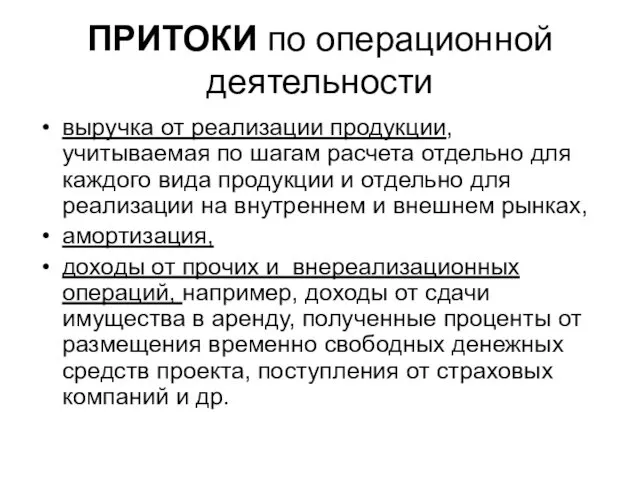

- 47. ПРИТОКИ по операционной деятельности выручка от реализации продукции, учитываемая по шагам расчета отдельно для каждого вида

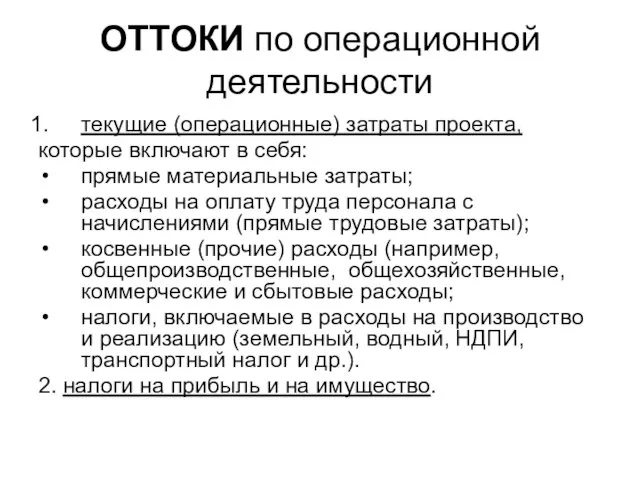

- 48. ОТТОКИ по операционной деятельности текущие (операционные) затраты проекта, которые включают в себя: прямые материальные затраты; расходы

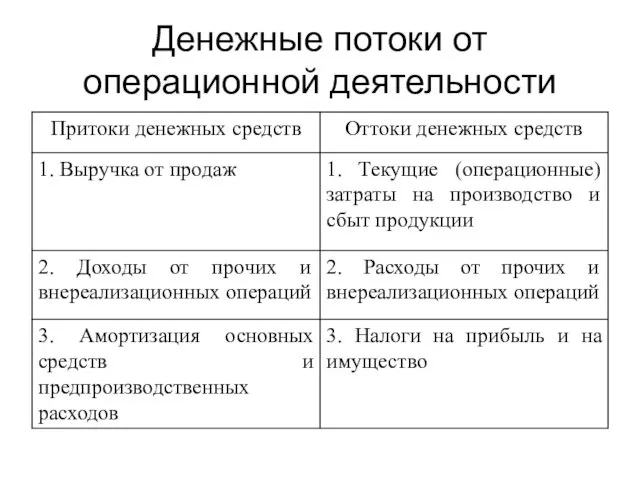

- 49. Денежные потоки от операционной деятельности

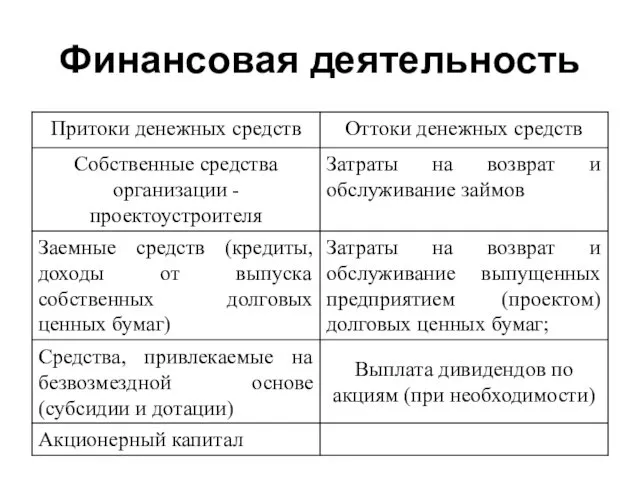

- 50. Финансовая деятельность Это деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных

- 51. Финансовая деятельность Поэтому денежные потоки от финансовой деятельности рассчитываются только на стадии поиска источников и разработки

- 52. Финансовая деятельность 1. собственные средства организации-проектоустроителя. Эти средства являются финансовыми ресурсами проекта и используются на финансирование

- 53. Финансовая деятельность 2. средства внешних инвесторов, включая собственные средства предприятия – участника проекта. Эти средства образуют

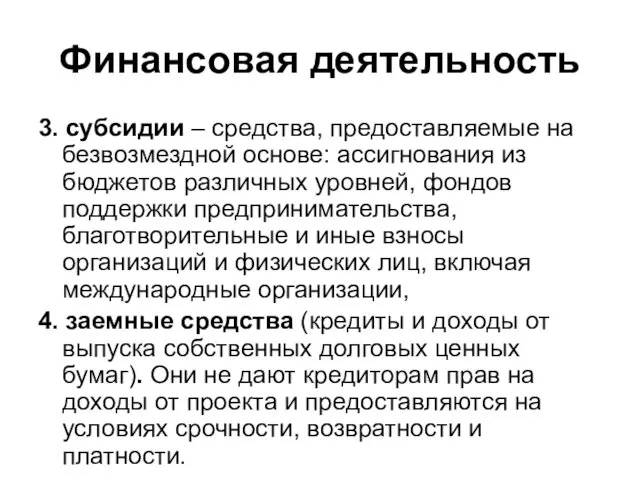

- 54. Финансовая деятельность 3. субсидии – средства, предоставляемые на безвозмездной основе: ассигнования из бюджетов различных уровней, фондов

- 55. Финансовая деятельность

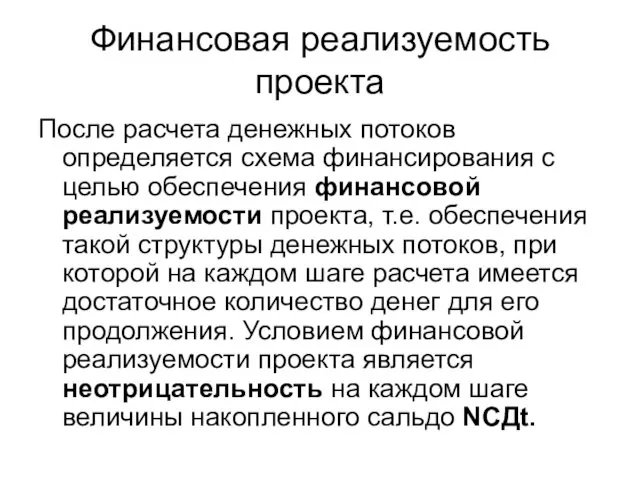

- 56. Финансовая реализуемость проекта После расчета денежных потоков определяется схема финансирования с целью обеспечения финансовой реализуемости проекта,

- 57. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Виды и показатели эффективности инвестиционных проектов

- 58. Эффективность инвестиций Эффективность проекта характеризуется системой показателей, отражающих соотношение результатов и затрат применительно к интересам его

- 59. Эффективность ИП Принятие решений инвестиционного характера основывается на оценке и сравнении объема предполагаемых инвестиций и будущих

- 60. Временная стоимость денег учитывает следующее оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (сash

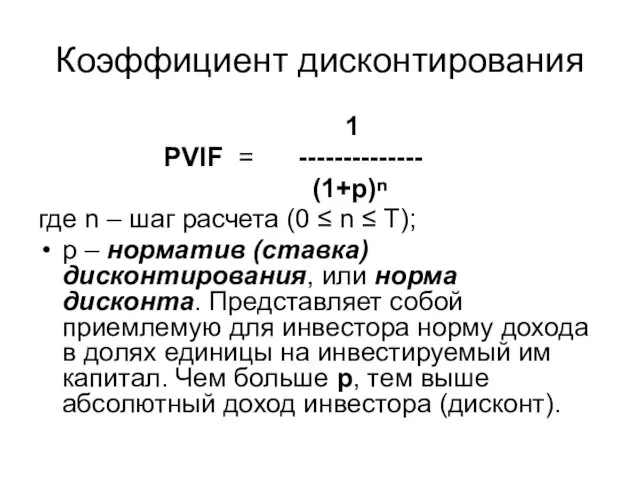

- 61. Коэффициент дисконтирования 1 PVIF = -------------- (1+р)ⁿ где n – шаг расчета (0 ≤ n ≤

- 62. Коэффициент дисконтирования определяет на сколько будет обесцениваться номинал денежных средств при переходе от одного года к

- 63. Оценка эффективности ИП Система оценок экономической эффективности инвестиций делится на две группы: первая группа основана на

- 64. Оценка эффективности ИП При расчетах эффективности необходимо учесть, что для построения потока денежных средств в качестве

- 65. Тема 4. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Простые методы оценки эффективности инвестиций

- 66. Простые показатели Отличительными особенностями этих методов является то, что в них не предусматривается временная оценка денежных

- 67. Срок окупаемости РР Моментом окупаемости является тот наиболее ранний момент времени в расчетом периоде, после которого

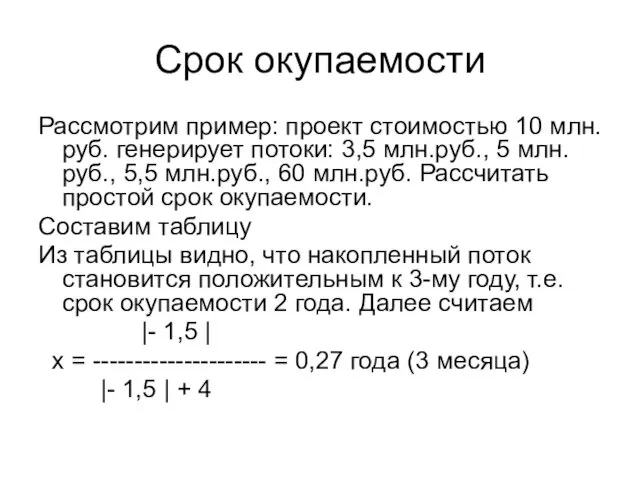

- 68. Срок окупаемости Рассмотрим пример: проект стоимостью 10 млн.руб. генерирует потоки: 3,5 млн.руб., 5 млн.руб., 5,5 млн.руб.,

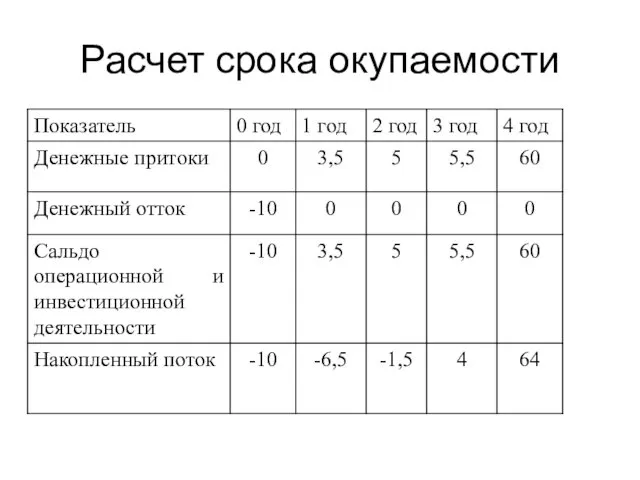

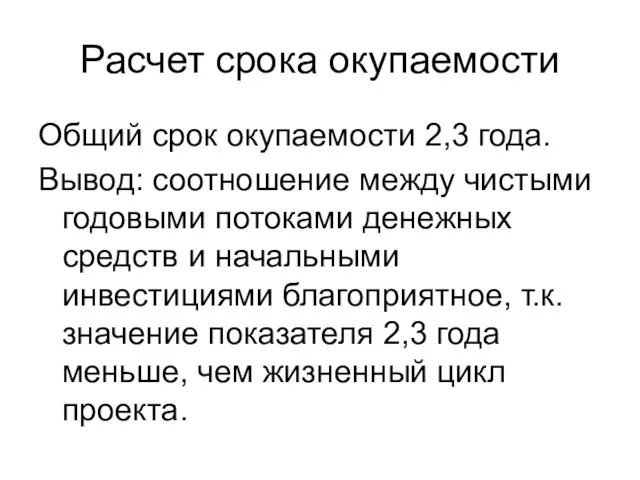

- 69. Расчет срока окупаемости

- 70. Расчет срока окупаемости Общий срок окупаемости 2,3 года. Вывод: соотношение между чистыми годовыми потоками денежных средств

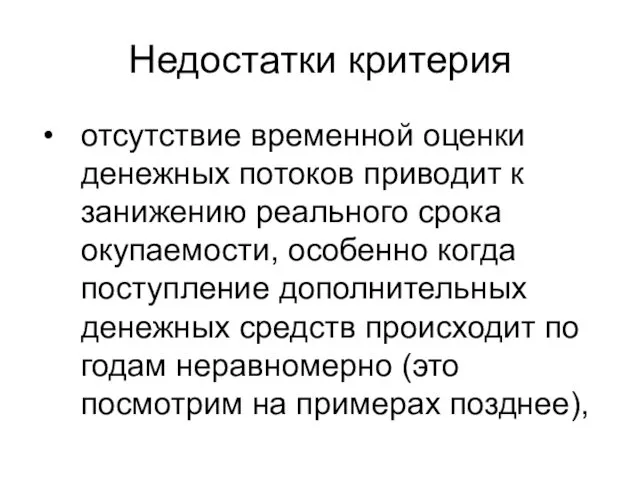

- 71. Недостатки критерия отсутствие временной оценки денежных потоков приводит к занижению реального срока окупаемости, особенно когда поступление

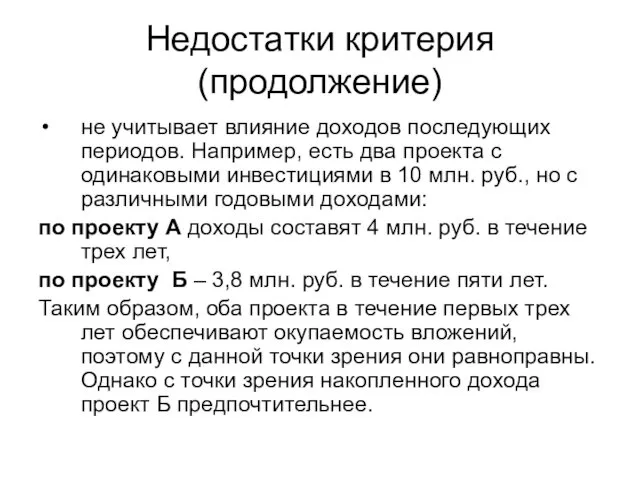

- 72. Недостатки критерия (продолжение) не учитывает влияние доходов последующих периодов. Например, есть два проекта с одинаковыми инвестициями

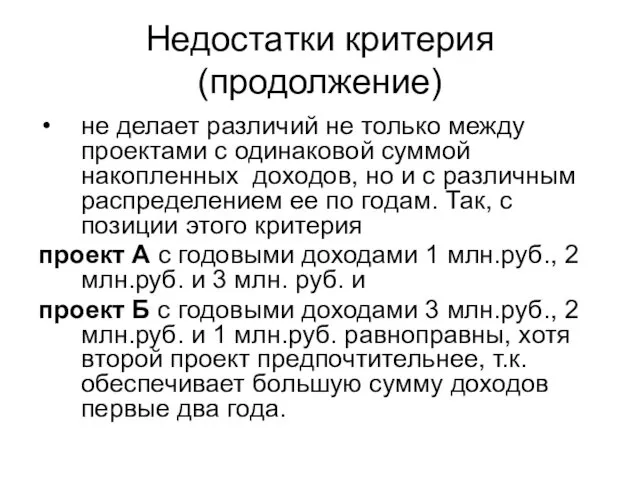

- 73. Недостатки критерия (продолжение) не делает различий не только между проектами с одинаковой суммой накопленных доходов, но

- 74. Достоинства критерия легкость расчета, простота для понимания, приемлемость в качестве субъективного критерия в оценке риска: при

- 75. Второй показатель ARR норма рентабельности инвестиций, или коэффициент эффективности инвестиций (Accounting Rate of Return – ARR).

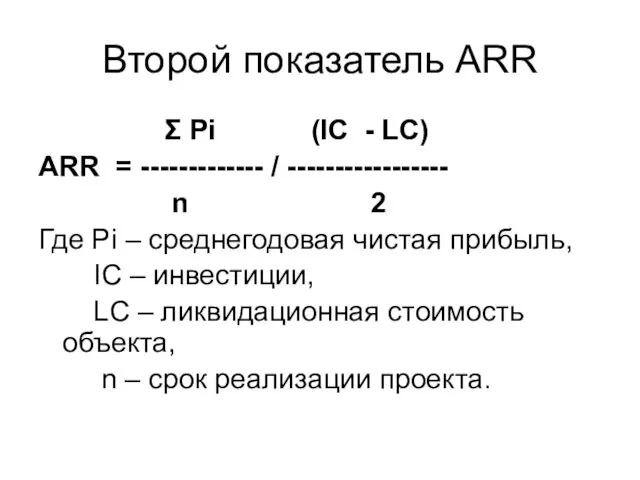

- 76. Второй показатель ARR Σ Pi (IC - LC) ARR = ------------- / ----------------- n 2 Где

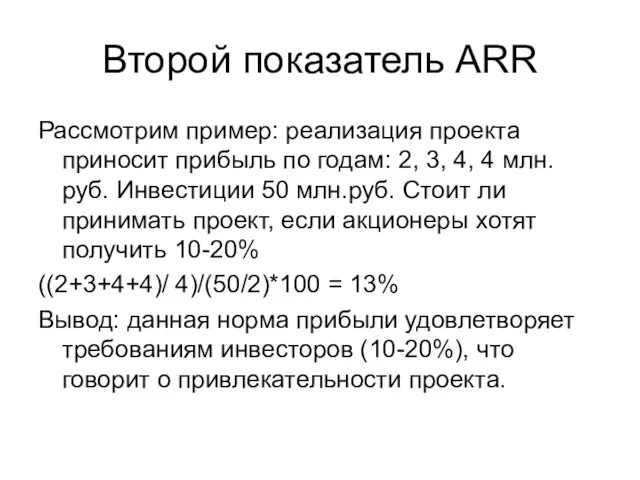

- 77. Второй показатель ARR Рассмотрим пример: реализация проекта приносит прибыль по годам: 2, 3, 4, 4 млн.руб.

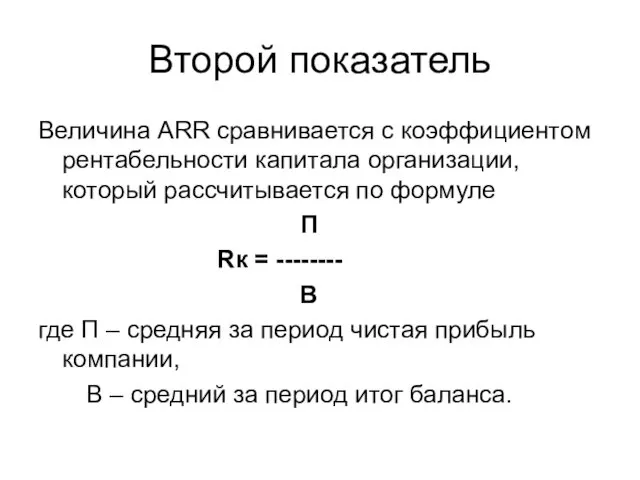

- 78. Второй показатель Величина ARR сравнивается с коэффициентом рентабельности капитала организации, который рассчитывается по формуле П Rк

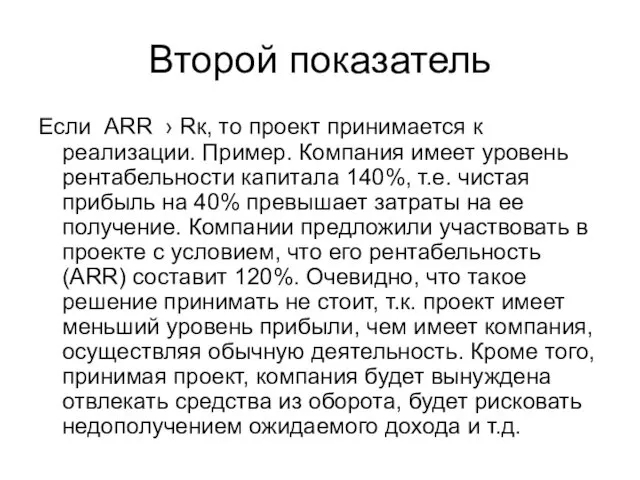

- 79. Второй показатель Если ARR › Rк, то проект принимается к реализации. Пример. Компания имеет уровень рентабельности

- 80. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Анализ эффективности инвестиций на основе дисконтированных оценок

- 81. Анализ включает расчеты - чистой приведенной стоимости проекта (Net Present Value – NPV), - индекса рентабельности

- 82. N P V Ее еще называют чистым дисконтированным доходом (ЧДД). В течение всего периода реализации инвестиционного

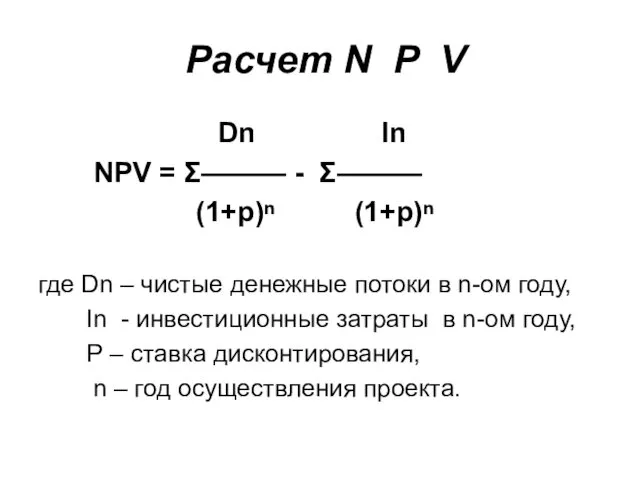

- 83. Расчет N P V Dn In NPV = Σ——— - Σ——— (1+р)ⁿ (1+р)ⁿ где Dn –

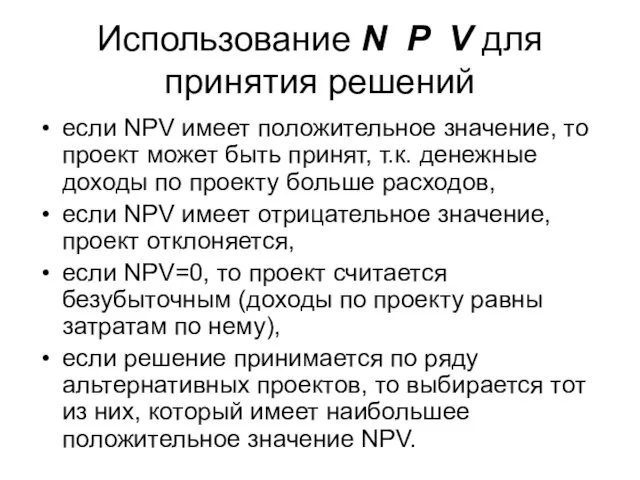

- 84. Использование N P V для принятия решений если NPV имеет положительное значение, то проект может быть

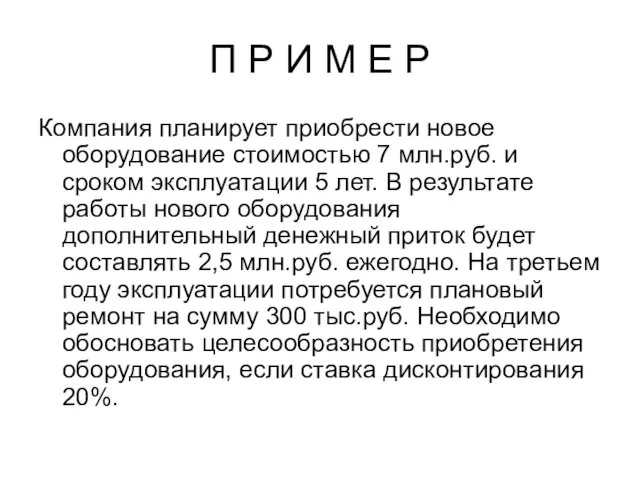

- 85. П Р И М Е Р Компания планирует приобрести новое оборудование стоимостью 7 млн.руб. и сроком

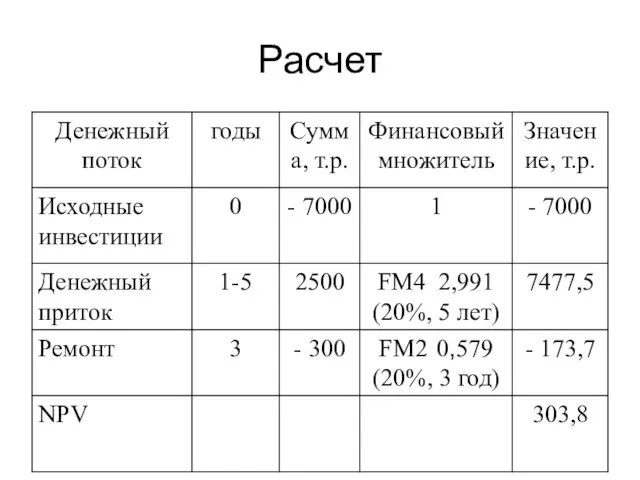

- 86. Расчет

- 87. Выводы и определения В результате расчетов мы получили, что NPV = 304 тыс. руб., поэтому с

- 88. Выводы и определения Значение NPV является функцией показателя дисконта, т.е. при изменении размера ставки будет изменяться

- 89. Выводы и определения В целом можно сделать вывод, что при увеличении нормы доходности инвестиций (ставки дисконтирования)

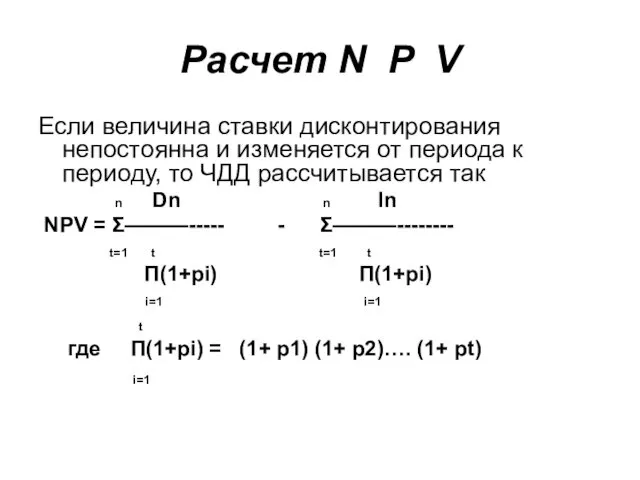

- 90. Расчет N P V Если величина ставки дисконтирования непостоянна и изменяется от периода к периоду, то

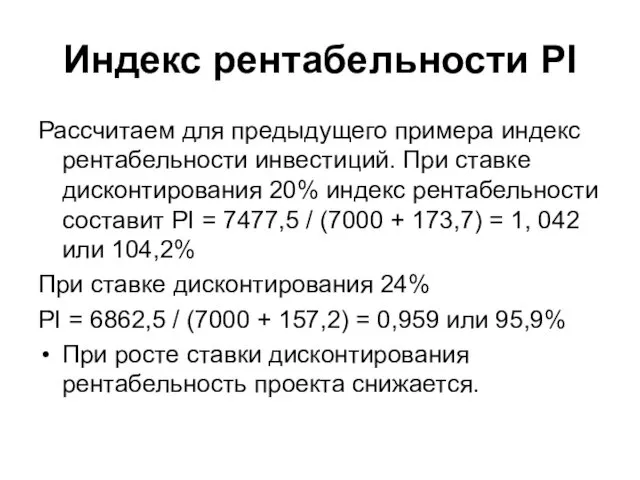

- 91. P I PI - индекс рентабельности инвестиций. Его еще называют индексом доходности инвестиций. Он отражает доход,

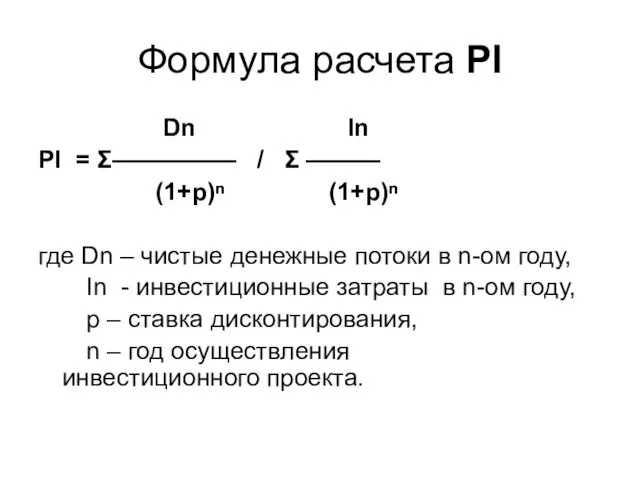

- 92. Формула расчета PI Dn In PI = Σ————— / Σ ——— (1+р)ⁿ (1+р)ⁿ где Dn –

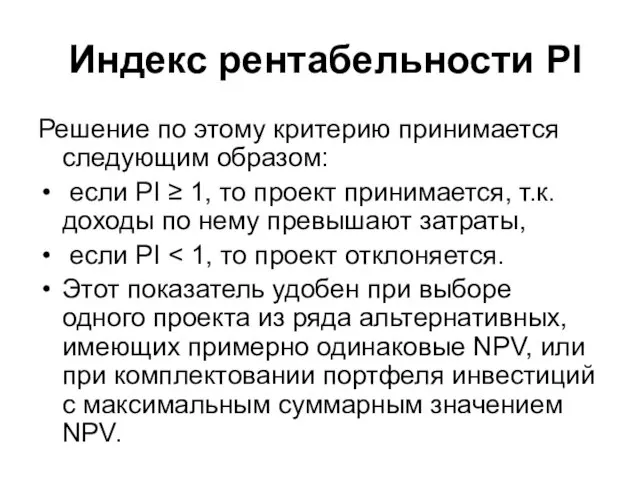

- 93. Индекс рентабельности PI Решение по этому критерию принимается следующим образом: если PI ≥ 1, то проект

- 94. Индекс рентабельности PI Рассчитаем для предыдущего примера индекс рентабельности инвестиций. При ставке дисконтирования 20% индекс рентабельности

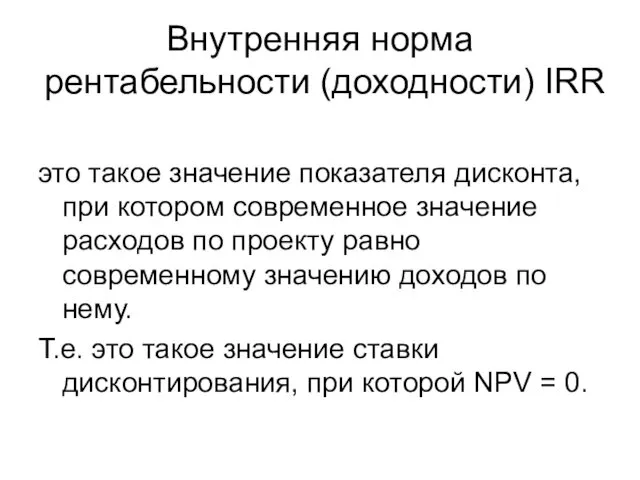

- 95. Внутренняя норма рентабельности (доходности) IRR это такое значение показателя дисконта, при котором современное значение расходов по

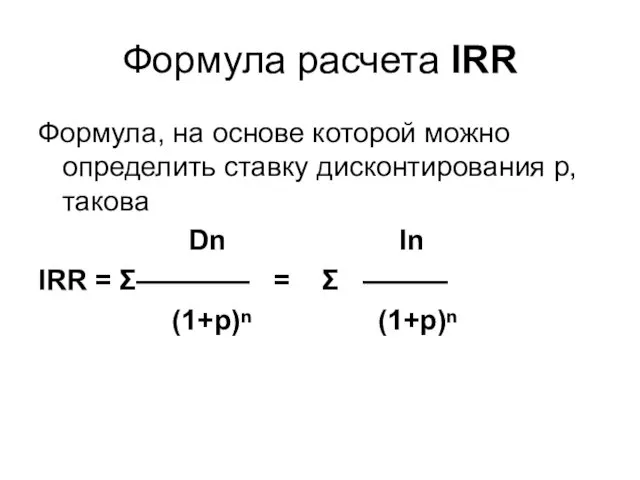

- 96. Формула расчета IRR Формула, на основе которой можно определить ставку дисконтирования р, такова Dn In IRR

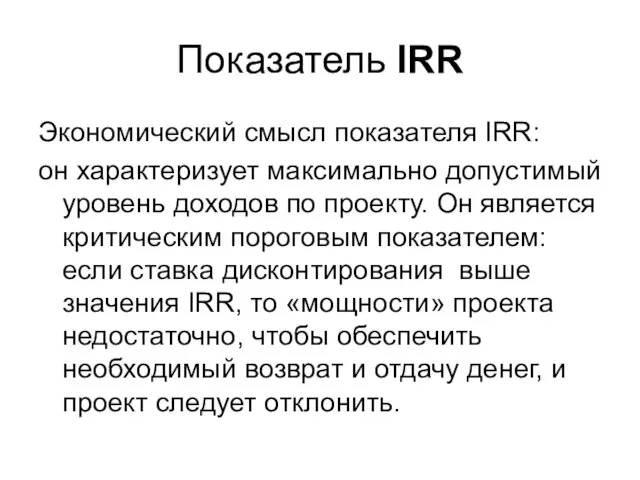

- 97. Показатель IRR Экономический смысл показателя IRR: он характеризует максимально допустимый уровень доходов по проекту. Он является

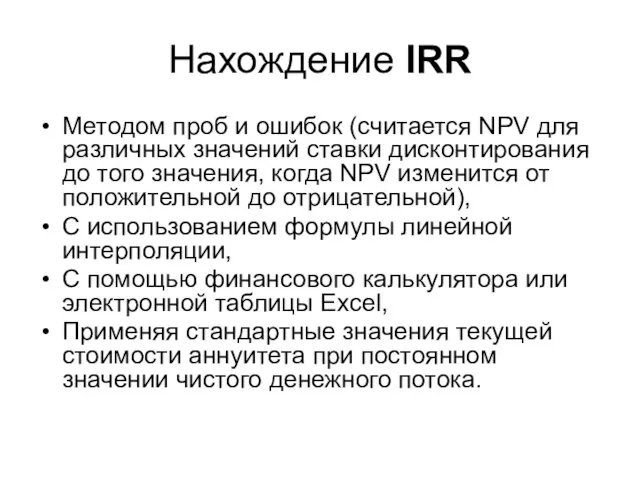

- 98. Нахождение IRR Методом проб и ошибок (считается NPV для различных значений ставки дисконтирования до того значения,

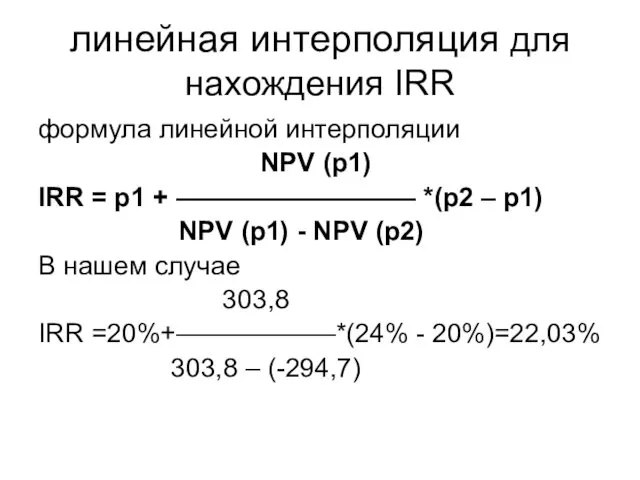

- 99. линейная интерполяция для нахождения IRR формула линейной интерполяции NPV (р1) IRR = р1 + ————————— *(р2

- 100. Показатель IRR Итак, если цена капитала проекта будет меньше 22,03%, то проект является прибыльным.

- 101. Показатель IRR Совместное использование показателей NPV и IRR рекомендуется осуществлять следующим образом. При оценке альтернативных проектов

- 102. Дисконтированный период окупаемости DPP. В ходе его расчета оценивается период, за который накопленный чистый денежный поток

- 103. Рассмотрим пример. Капитальные вложения в проект составляют 60 млн.руб. Проект рассчитан на 4 года. Общие затраты

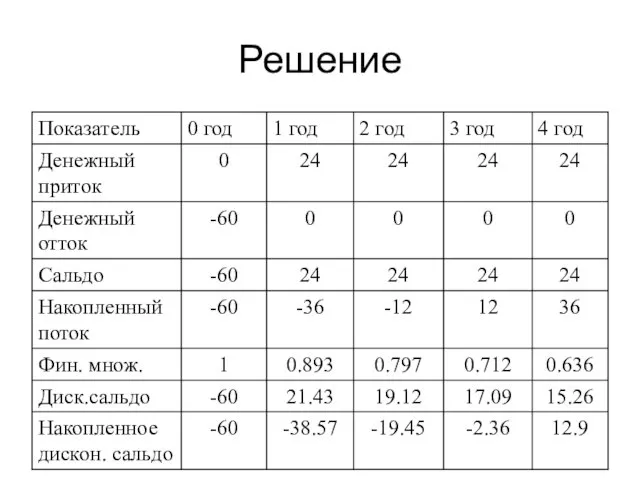

- 104. Решение

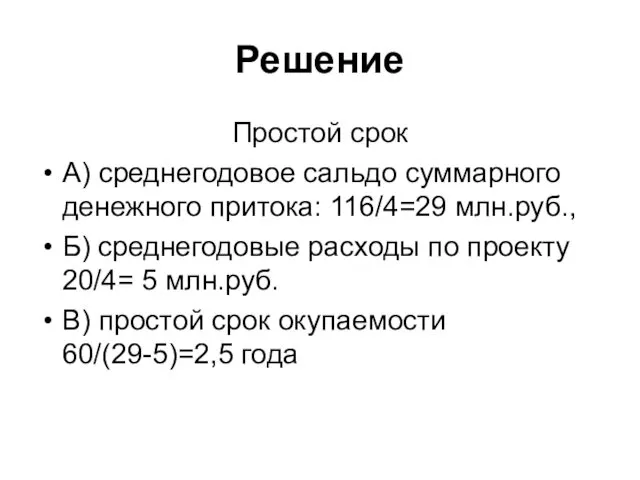

- 105. Решение Простой срок А) среднегодовое сальдо суммарного денежного притока: 116/4=29 млн.руб., Б) среднегодовые расходы по проекту

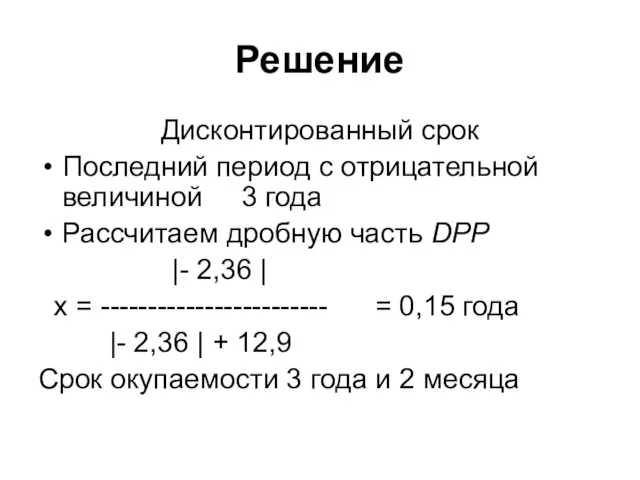

- 106. Решение Дисконтированный срок Последний период с отрицательной величиной 3 года Рассчитаем дробную часть DPP |- 2,36

- 107. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Учет инфляции и рисков

- 108. Ставка дисконтирования Уже говорили, что ставка дисконтирования включает Стоимость инвестируемого капитала, Инфляционную премию (индекс инфляции), Поправку

- 109. ИНФЛЯЦИЯ Влияние инфляции в управлении инвестициями может быть учтено корректировкой на индекс инфляции - или будущих

- 110. ИНФЛЯЦИЯ Первая корректировка является более справедливой, но более трудоемкой. Суть ее заключается в использовании индекса инфляции

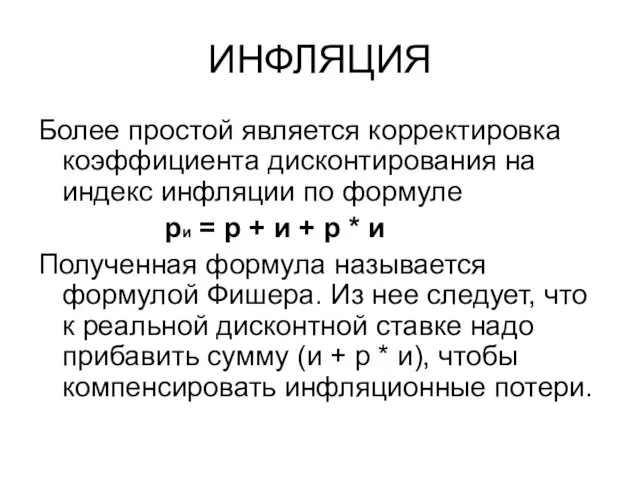

- 111. ИНФЛЯЦИЯ Более простой является корректировка коэффициента дисконтирования на индекс инфляции по формуле ри = р +

- 112. ИНФЛЯЦИЯ Рассмотрим пример. Требуется оценить целесообразность проекта, если известно, что инвестиции составляют 1 млн.руб. Денежные доходы

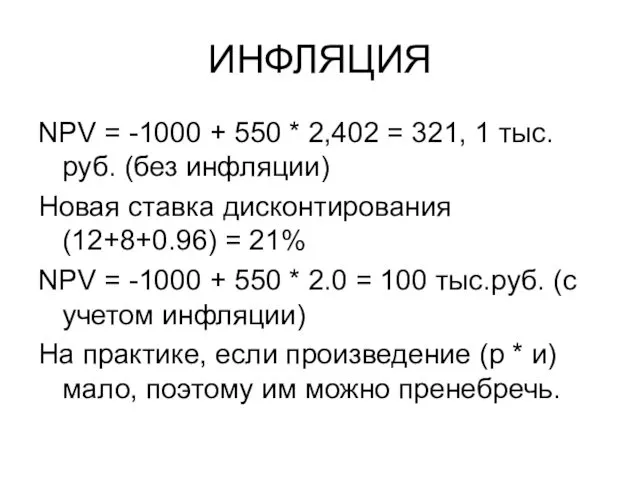

- 113. ИНФЛЯЦИЯ NPV = -1000 + 550 * 2,402 = 321, 1 тыс.руб. (без инфляции) Новая ставка

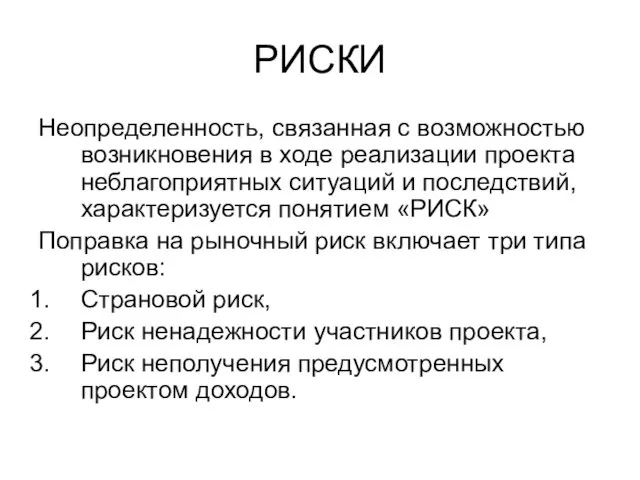

- 114. РИСКИ Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием

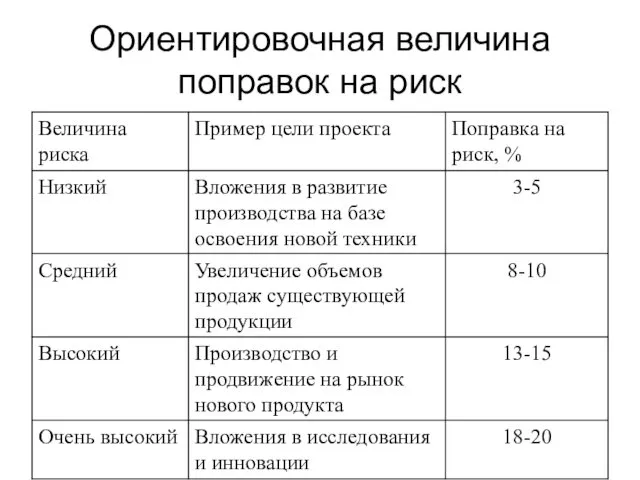

- 115. Ориентировочная величина поправок на риск

- 116. Источники финансирования инвестиционной деятельности Стоимость капитала

- 117. Источники 1. Собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления, реинвестируемая часть внеоборотных активов,

- 118. Источники 2. Заемные финансовые средства инвесторов или переданные ими средства (банковские кредиты, облигационные займы и т.п.),

- 119. Источники 4. Финансовые средства, централизуемые объединениями предприятий, 5. Бюджетные средства на возвратной и безвозвратной основе, 6.

- 120. Цена капитала Итоговое решение о принятии проекта зависит от выбора ставки дисконтирования. Ее называют ценой (стоимостью)

- 121. Цена капитала Общая сумма средств, которую нужно уплачивать за использование определенного объема финансовых ресурсов, выраженная в

- 122. W A C C Средневзвешенная стоимость капитала - уровень доходности, который должна приносить инвестиционная деятельность для

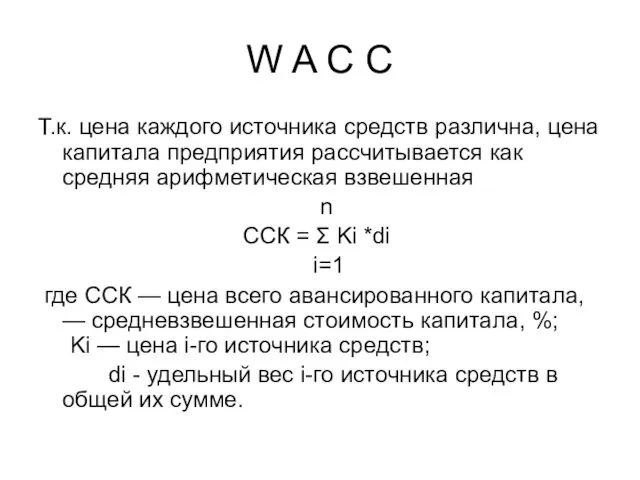

- 123. W A C C Т.к. цена каждого источника средств различна, цена капитала предприятия рассчитывается как средняя

- 124. W A C C Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его

- 125. W A C C Точное исчисление показателя в очень затруднительно. Тем не менее даже приблизительное знание

- 126. W A C C Применительно к инвестиционным проектам экономический смысл показателя ССК заключается в следующем: предприятие

- 127. Связь IRR и WACC Если IRR> WACC, то инвестиции целесообразны, если IRR Таким образом, показатель ССК

- 128. Выбор оптимальной структуры капитала Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели рентабельности

- 129. Выбор оптимальной структуры капитала рентабельность инвестированного капитала ROI = P / I где P – величина

- 130. Выбор оптимальной структуры капитала Рентабельность собственного капитала ROЕ = P / СК где P – величина

- 132. Скачать презентацию

Результатом проекта могут быть

разработка и выпуск новой продукции для удовлетворения рыночного

Результатом проекта могут быть

разработка и выпуск новой продукции для удовлетворения рыночного

Инвестиционный проект

Это понятие ((investment project) не имеет единого, общепринятого толкования.

Инвестиционный проект

Это понятие ((investment project) не имеет единого, общепринятого толкования.

Инвестиционный проект

По закону РФ «это обоснование экономической целесообразности, объема и сроков

Инвестиционный проект

По закону РФ «это обоснование экономической целесообразности, объема и сроков

Инвестиционная программа

Инвестиционные проекты могут быть объединены в программы. Инвестиционная программа представляет

Инвестиционная программа

Инвестиционные проекты могут быть объединены в программы. Инвестиционная программа представляет

Инвестиционные проекты

Два проекта называются независимыми, если решение о принятии одного из

Инвестиционные проекты

Два проекта называются независимыми, если решение о принятии одного из

С точки зрения эффективности вложений капитала

«вынужденные» капиталовложения, осуществляемые в соответствии

С точки зрения эффективности вложений капитала

«вынужденные» капиталовложения, осуществляемые в соответствии

С точки зрения эффективности вложений капитала

капиталовложения в повышение эффективности производства за

С точки зрения эффективности вложений капитала

капиталовложения в повышение эффективности производства за

С точки зрения эффективности вложений капитала

капиталовложения в снижение рисков производства и

С точки зрения эффективности вложений капитала

капиталовложения в снижение рисков производства и

С точки зрения эффективности вложений капитала

капиталовложения в сокращение затрат призваны не

С точки зрения эффективности вложений капитала

капиталовложения в сокращение затрат призваны не

С точки зрения эффективности вложений капитала

капиталовложения в рост доходов реализуются либо

С точки зрения эффективности вложений капитала

капиталовложения в рост доходов реализуются либо

Инвестиционный проект

Жизненный цикл проекта состоит из трех фаз:

предынвестиционной,

инвестиционной

Инвестиционный проект

Жизненный цикл проекта состоит из трех фаз:

предынвестиционной,

инвестиционной

Предынвестиционная фаза

Формирование идеи проекта (выбор и обоснование замысла; его согласование с

Предынвестиционная фаза

Формирование идеи проекта (выбор и обоснование замысла; его согласование с

Предынвестиционная фаза(продолжение)

анализ внешней среды (спрос и предложение, сегментация рынка, конкуренты, маркетинговая

Предынвестиционная фаза(продолжение)

анализ внешней среды (спрос и предложение, сегментация рынка, конкуренты, маркетинговая

Предынвестиционная фаза(продолжение)

разработка и экспертиза бизнес-плана проекта (обсуждение бизнес-плана специалистами по маркетингу,

Предынвестиционная фаза(продолжение)

разработка и экспертиза бизнес-плана проекта (обсуждение бизнес-плана специалистами по маркетингу,

Инвестиционная фаза

правовая подготовка реализации проекта (контракты на поставку сырья, энергии, заключение

Инвестиционная фаза

правовая подготовка реализации проекта (контракты на поставку сырья, энергии, заключение

Эксплуатационная фаза

эксплуатация объекта,

мониторинг экономических показателей (сертификация продукции, создание дилерской сети,

Эксплуатационная фаза

эксплуатация объекта,

мониторинг экономических показателей (сертификация продукции, создание дилерской сети,

Инвестиционный проект

2. Анализ денежных потоков

Инвестиционный проект

2. Анализ денежных потоков

Цель анализа

Все инвестиционные проекты обладают одинаковыми чертами: наличие временного лага между

Цель анализа

Все инвестиционные проекты обладают одинаковыми чертами: наличие временного лага между

Денежный поток ДПt - это

зависимость от времени t денежных поступлений и

Денежный поток ДПt - это

зависимость от времени t денежных поступлений и

Пошаговая разбивка расчетного периода проекта

0 1 2 … t … T

!--------!--------!--------!--------!-------!--------!-----t

ДП0

Пошаговая разбивка расчетного периода проекта

0 1 2 … t … T

!--------!--------!--------!--------!-------!--------!-----t

ДП0

На каждом t-ом шаге денежный поток характеризуется:

притоком денежных средств ПСt =

На каждом t-ом шаге денежный поток характеризуется:

притоком денежных средств ПСt =

накопленный денежный поток NCДt

Это поток, характеристики которого (накопленный приток, накопленный

накопленный денежный поток NCДt

Это поток, характеристики которого (накопленный приток, накопленный

Денежный приток

в основном обеспечивается за счет средств, поступающих из различных

Денежный приток

в основном обеспечивается за счет средств, поступающих из различных

Денежный отток возникает

в силу потребности инвестирования в чистый оборотный капитал (разница

Денежный отток возникает

в силу потребности инвестирования в чистый оборотный капитал (разница

Денежный поток CДt

любого инвестиционного проекта состоит из потоков от следующих

Денежный поток CДt

любого инвестиционного проекта состоит из потоков от следующих

Инвестиционная деятельность

заключается в создании

долгосрочных активов проекта (основных средств),

Инвестиционная деятельность

заключается в создании

долгосрочных активов проекта (основных средств),

ОТТОКИ по инвестиционной деятельности

капитальные вложения,

ликвидационные затраты в конце проекта,

ОТТОКИ по инвестиционной деятельности

капитальные вложения,

ликвидационные затраты в конце проекта,

Капитальные вложения

В первоначальные инвестиции (капитальные вложения) входят

затраты на создание

Капитальные вложения

В первоначальные инвестиции (капитальные вложения) входят

затраты на создание

Затраты на создание

основных средств

затраты на проведение НИОКР, на разработку проектных

Затраты на создание

основных средств

затраты на проведение НИОКР, на разработку проектных

Затраты на создание

основных средств

затраты на приобретение (аренду) и доставку машин,

Затраты на создание

основных средств

затраты на приобретение (аренду) и доставку машин,

первоначальный

оборотный капитал

необходим для начала и дальнейшего бесперебойного протекания производственной

первоначальный

оборотный капитал

необходим для начала и дальнейшего бесперебойного протекания производственной

Оборотные активы

Отражаются в активе баланса и предназначены для покрытия краткосрочных

Оборотные активы

Отражаются в активе баланса и предназначены для покрытия краткосрочных

Оборотные активы

готовая, но не оплаченная или неотгруженная, продукция;

дебиторская задолженность (счета к

Оборотные активы

готовая, но не оплаченная или неотгруженная, продукция;

дебиторская задолженность (счета к

Оборотные пассивы

- расчеты с кредиторами, которые отражаются в пассиве баланса,

Оборотные пассивы

- расчеты с кредиторами, которые отражаются в пассиве баланса,

Оборотные пассивы

Например, заработная плата работникам, оплата ЖКУ, оплата электроэнергии, налогов и

Оборотные пассивы

Например, заработная плата работникам, оплата ЖКУ, оплата электроэнергии, налогов и

Оборотные пассивы

К ним относятся:

- расчеты за товары, работы и услуги,

- расчеты

Оборотные пассивы

К ним относятся:

- расчеты за товары, работы и услуги,

- расчеты

Оборотный капитал

Единовременные финансовые ресурсы, направляемые на формирование оборотного капитала, обслуживают множество

Оборотный капитал

Единовременные финансовые ресурсы, направляемые на формирование оборотного капитала, обслуживают множество

Оборотный капитал

Поэтому, если объем и издержки производства не изменяются в процессе

Оборотный капитал

Поэтому, если объем и издержки производства не изменяются в процессе

Оборотный капитал

Аналогично, если не изменяются временные условия оплаты предусмотренных работ и

Оборотный капитал

Аналогично, если не изменяются временные условия оплаты предусмотренных работ и

Ликвидационные затраты

Это последняя составляющая инвестиционных оттоков, которая включает в себя:

расходы на

Ликвидационные затраты

Это последняя составляющая инвестиционных оттоков, которая включает в себя:

расходы на

ПРИТОКИ по инвестиционной деятельности

- продажа внеоборотных активов в течение и по

ПРИТОКИ по инвестиционной деятельности

- продажа внеоборотных активов в течение и по

поступления за счет уменьшения оборотных средств

Эти поступления на последнем шаге расчета

поступления за счет уменьшения оборотных средств

Эти поступления на последнем шаге расчета

Ликвидационное сальдо

Это разность между ликвидационными доходами и ликвидационными расходами –

Ликвидационное сальдо

Это разность между ликвидационными доходами и ликвидационными расходами –

Денежные потоки от инвестиционной деятельности

Денежные потоки от инвестиционной деятельности

Операционная деятельность

Это предусмотренная инвестиционным проектом производственная деятельность по выпуску

Операционная деятельность

Это предусмотренная инвестиционным проектом производственная деятельность по выпуску

ПРИТОКИ по операционной деятельности

выручка от реализации продукции, учитываемая по шагам расчета

ПРИТОКИ по операционной деятельности

выручка от реализации продукции, учитываемая по шагам расчета

ОТТОКИ по операционной деятельности

текущие (операционные) затраты проекта,

которые включают в себя:

прямые

ОТТОКИ по операционной деятельности

текущие (операционные) затраты проекта,

которые включают в себя:

прямые

Денежные потоки от операционной деятельности

Денежные потоки от операционной деятельности

Финансовая деятельность

Это деятельность, которая приводит к изменению в размере и

Финансовая деятельность

Это деятельность, которая приводит к изменению в размере и

Финансовая деятельность

Поэтому денежные потоки от финансовой деятельности рассчитываются только на стадии

Финансовая деятельность

Поэтому денежные потоки от финансовой деятельности рассчитываются только на стадии

Финансовая деятельность

1. собственные средства организации-проектоустроителя. Эти средства являются финансовыми ресурсами проекта

Финансовая деятельность

1. собственные средства организации-проектоустроителя. Эти средства являются финансовыми ресурсами проекта

Финансовая деятельность

2. средства внешних инвесторов, включая собственные средства предприятия – участника

Финансовая деятельность

2. средства внешних инвесторов, включая собственные средства предприятия – участника

Финансовая деятельность

3. субсидии – средства, предоставляемые на безвозмездной основе: ассигнования из

Финансовая деятельность

3. субсидии – средства, предоставляемые на безвозмездной основе: ассигнования из

Финансовая деятельность

Финансовая деятельность

Финансовая реализуемость проекта

После расчета денежных потоков определяется схема финансирования с целью

Финансовая реализуемость проекта

После расчета денежных потоков определяется схема финансирования с целью

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Виды и показатели эффективности инвестиционных проектов

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Виды и показатели эффективности инвестиционных проектов

Эффективность инвестиций

Эффективность проекта характеризуется системой показателей, отражающих соотношение результатов и затрат

Эффективность инвестиций

Эффективность проекта характеризуется системой показателей, отражающих соотношение результатов и затрат

Эффективность ИП

Принятие решений инвестиционного характера основывается на оценке и сравнении

Эффективность ИП

Принятие решений инвестиционного характера основывается на оценке и сравнении

Временная стоимость денег учитывает следующее

оценка эффективности использования инвестируемого капитала производится путем

Временная стоимость денег учитывает следующее

оценка эффективности использования инвестируемого капитала производится путем

Коэффициент дисконтирования

1

PVIF = --------------

(1+р)ⁿ

где n – шаг

Коэффициент дисконтирования

1

PVIF = --------------

(1+р)ⁿ

где n – шаг

Коэффициент дисконтирования определяет

на сколько будет обесцениваться номинал денежных средств при переходе

Коэффициент дисконтирования определяет

на сколько будет обесцениваться номинал денежных средств при переходе

Оценка эффективности ИП

Система оценок экономической эффективности инвестиций делится на две группы:

первая

Оценка эффективности ИП

Система оценок экономической эффективности инвестиций делится на две группы:

первая

Оценка эффективности ИП

При расчетах эффективности необходимо учесть, что для построения потока

Оценка эффективности ИП

При расчетах эффективности необходимо учесть, что для построения потока

Тема 4. ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Простые методы оценки эффективности инвестиций

Тема 4. ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Простые методы оценки эффективности инвестиций

Простые показатели

Отличительными особенностями этих методов является то, что в них не

Простые показатели

Отличительными особенностями этих методов является то, что в них не

Срок окупаемости РР

Моментом окупаемости является тот наиболее ранний момент времени в

Срок окупаемости РР

Моментом окупаемости является тот наиболее ранний момент времени в

Срок окупаемости

Рассмотрим пример: проект стоимостью 10 млн.руб. генерирует потоки: 3,5 млн.руб.,

Срок окупаемости

Рассмотрим пример: проект стоимостью 10 млн.руб. генерирует потоки: 3,5 млн.руб.,

Расчет срока окупаемости

Расчет срока окупаемости

Расчет срока окупаемости

Общий срок окупаемости 2,3 года.

Вывод: соотношение между чистыми годовыми

Расчет срока окупаемости

Общий срок окупаемости 2,3 года.

Вывод: соотношение между чистыми годовыми

Недостатки критерия

отсутствие временной оценки денежных потоков приводит к занижению реального срока

Недостатки критерия

отсутствие временной оценки денежных потоков приводит к занижению реального срока

Недостатки критерия (продолжение)

не учитывает влияние доходов последующих периодов. Например, есть два

Недостатки критерия (продолжение)

не учитывает влияние доходов последующих периодов. Например, есть два

Недостатки критерия (продолжение)

не делает различий не только между проектами с одинаковой

Недостатки критерия (продолжение)

не делает различий не только между проектами с одинаковой

Достоинства критерия

легкость расчета,

простота для понимания,

приемлемость в качестве субъективного критерия в

Достоинства критерия

легкость расчета,

простота для понимания,

приемлемость в качестве субъективного критерия в

Второй показатель ARR

норма рентабельности инвестиций, или коэффициент эффективности инвестиций (Accounting Rate

Второй показатель ARR

норма рентабельности инвестиций, или коэффициент эффективности инвестиций (Accounting Rate

Второй показатель ARR

Σ Pi (IC - LC)

ARR = ------------- /

Второй показатель ARR

Σ Pi (IC - LC)

ARR = ------------- /

Второй показатель ARR

Рассмотрим пример: реализация проекта приносит прибыль по годам: 2,

Второй показатель ARR

Рассмотрим пример: реализация проекта приносит прибыль по годам: 2,

Второй показатель

Величина ARR сравнивается с коэффициентом рентабельности капитала организации, который рассчитывается

Второй показатель

Величина ARR сравнивается с коэффициентом рентабельности капитала организации, который рассчитывается

Второй показатель

Если ARR › Rк, то проект принимается к реализации. Пример.

Второй показатель

Если ARR › Rк, то проект принимается к реализации. Пример.

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Анализ эффективности инвестиций на основе

дисконтированных оценок

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Анализ эффективности инвестиций на основе

дисконтированных оценок

Анализ включает расчеты

- чистой приведенной стоимости проекта (Net Present Value –

Анализ включает расчеты

- чистой приведенной стоимости проекта (Net Present Value –

N P V

Ее еще называют чистым дисконтированным доходом (ЧДД).

В

N P V

Ее еще называют чистым дисконтированным доходом (ЧДД).

В

Расчет N P V

Dn In

NPV = Σ——— -

Расчет N P V

Dn In

NPV = Σ——— -

Использование N P V для принятия решений

если NPV имеет положительное значение,

Использование N P V для принятия решений

если NPV имеет положительное значение,

П Р И М Е Р

Компания планирует приобрести новое оборудование стоимостью

П Р И М Е Р

Компания планирует приобрести новое оборудование стоимостью

Расчет

Расчет

Выводы и определения

В результате расчетов мы получили, что NPV =

Выводы и определения

В результате расчетов мы получили, что NPV =

Выводы и определения

Значение NPV является функцией показателя дисконта, т.е. при изменении

Выводы и определения

Значение NPV является функцией показателя дисконта, т.е. при изменении

Выводы и определения

В целом можно сделать вывод, что при увеличении

Выводы и определения

В целом можно сделать вывод, что при увеличении

Расчет N P V

Если величина ставки дисконтирования непостоянна и изменяется от

Расчет N P V

Если величина ставки дисконтирования непостоянна и изменяется от

P I

PI - индекс рентабельности инвестиций.

Его еще называют индексом доходности инвестиций.

P I

PI - индекс рентабельности инвестиций.

Его еще называют индексом доходности инвестиций.

Формула расчета PI

Dn In

PI = Σ————— / Σ ———

Формула расчета PI

Dn In

PI = Σ————— / Σ ———

Индекс рентабельности PI

Решение по этому критерию принимается следующим образом:

Индекс рентабельности PI

Решение по этому критерию принимается следующим образом:

Индекс рентабельности PI

Рассчитаем для предыдущего примера индекс рентабельности инвестиций. При ставке

Индекс рентабельности PI

Рассчитаем для предыдущего примера индекс рентабельности инвестиций. При ставке

Внутренняя норма рентабельности (доходности) IRR

это такое значение показателя дисконта, при

Внутренняя норма рентабельности (доходности) IRR

это такое значение показателя дисконта, при

Формула расчета IRR

Формула, на основе которой можно определить ставку дисконтирования

Формула расчета IRR

Формула, на основе которой можно определить ставку дисконтирования

Показатель IRR

Экономический смысл показателя IRR:

он характеризует максимально допустимый уровень

Показатель IRR

Экономический смысл показателя IRR:

он характеризует максимально допустимый уровень

Нахождение IRR

Методом проб и ошибок (считается NPV для различных значений ставки

Нахождение IRR

Методом проб и ошибок (считается NPV для различных значений ставки

линейная интерполяция для нахождения IRR

формула линейной интерполяции

NPV (р1)

IRR =

линейная интерполяция для нахождения IRR

формула линейной интерполяции

NPV (р1)

IRR =

Показатель IRR

Итак, если цена капитала проекта будет меньше 22,03%, то проект

Показатель IRR

Итак, если цена капитала проекта будет меньше 22,03%, то проект

Показатель IRR

Совместное использование показателей NPV и IRR рекомендуется осуществлять следующим образом.

Показатель IRR

Совместное использование показателей NPV и IRR рекомендуется осуществлять следующим образом.

Дисконтированный период окупаемости DPP.

В ходе его расчета оценивается период, за который

Дисконтированный период окупаемости DPP.

В ходе его расчета оценивается период, за который

Рассмотрим пример.

Капитальные вложения в проект составляют 60 млн.руб. Проект рассчитан на

Рассмотрим пример.

Капитальные вложения в проект составляют 60 млн.руб. Проект рассчитан на

Решение

Решение

Решение

Простой срок

А) среднегодовое сальдо суммарного денежного притока: 116/4=29 млн.руб.,

Б) среднегодовые расходы

Решение

Простой срок

А) среднегодовое сальдо суммарного денежного притока: 116/4=29 млн.руб.,

Б) среднегодовые расходы

Решение

Дисконтированный срок

Последний период с отрицательной величиной 3 года

Рассчитаем дробную часть DPP

Решение

Дисконтированный срок

Последний период с отрицательной величиной 3 года

Рассчитаем дробную часть DPP

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Учет инфляции и рисков

ОЦЕНКА ЭФФЕКТИВНОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА

Учет инфляции и рисков

Ставка дисконтирования

Уже говорили, что ставка дисконтирования включает

Стоимость инвестируемого капитала,

Инфляционную премию (индекс

Ставка дисконтирования

Уже говорили, что ставка дисконтирования включает

Стоимость инвестируемого капитала,

Инфляционную премию (индекс

ИНФЛЯЦИЯ

Влияние инфляции в управлении инвестициями может быть учтено корректировкой на индекс

ИНФЛЯЦИЯ

Влияние инфляции в управлении инвестициями может быть учтено корректировкой на индекс

ИНФЛЯЦИЯ

Первая корректировка является более справедливой, но более трудоемкой. Суть ее заключается

ИНФЛЯЦИЯ

Первая корректировка является более справедливой, но более трудоемкой. Суть ее заключается

ИНФЛЯЦИЯ

Более простой является корректировка коэффициента дисконтирования на индекс инфляции по формуле

ИНФЛЯЦИЯ

Более простой является корректировка коэффициента дисконтирования на индекс инфляции по формуле

ИНФЛЯЦИЯ

Рассмотрим пример. Требуется оценить целесообразность проекта, если известно, что инвестиции составляют

ИНФЛЯЦИЯ

Рассмотрим пример. Требуется оценить целесообразность проекта, если известно, что инвестиции составляют

ИНФЛЯЦИЯ

NPV = -1000 + 550 * 2,402 = 321, 1 тыс.руб.

ИНФЛЯЦИЯ

NPV = -1000 + 550 * 2,402 = 321, 1 тыс.руб.

РИСКИ

Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций

РИСКИ

Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций

Ориентировочная величина поправок на риск

Ориентировочная величина поправок на риск

Источники финансирования инвестиционной деятельности

Стоимость капитала

Источники финансирования инвестиционной деятельности

Стоимость капитала

Источники

1. Собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления,

Источники

1. Собственные финансовые ресурсы и внутрихозяйственные резервы инвестора (прибыль, амортизационные отчисления,

Источники

2. Заемные финансовые средства инвесторов или переданные ими средства (банковские кредиты,

Источники

2. Заемные финансовые средства инвесторов или переданные ими средства (банковские кредиты,

Источники

4. Финансовые средства, централизуемые объединениями предприятий,

5. Бюджетные средства на возвратной и

Источники

4. Финансовые средства, централизуемые объединениями предприятий,

5. Бюджетные средства на возвратной и

Цена капитала

Итоговое решение о принятии проекта зависит от выбора ставки дисконтирования.

Цена капитала

Итоговое решение о принятии проекта зависит от выбора ставки дисконтирования.

Цена капитала

Общая сумма средств, которую нужно уплачивать за использование определенного объема

Цена капитала

Общая сумма средств, которую нужно уплачивать за использование определенного объема

W A C C

Средневзвешенная стоимость капитала - уровень доходности, который должна

W A C C

Средневзвешенная стоимость капитала - уровень доходности, который должна

W A C C

Т.к. цена каждого источника средств различна, цена капитала

W A C C

Т.к. цена каждого источника средств различна, цена капитала

W A C C

Этот показатель отражает сложившийся на предприятии минимум возврата

W A C C

Этот показатель отражает сложившийся на предприятии минимум возврата

W A C C

Точное исчисление показателя в очень затруднительно. Тем не

W A C C

Точное исчисление показателя в очень затруднительно. Тем не

W A C C

Применительно к инвестиционным проектам экономический смысл показателя ССК

W A C C

Применительно к инвестиционным проектам экономический смысл показателя ССК

Связь IRR и WACC

Если IRR> WACC, то инвестиции целесообразны, если IRR<

Связь IRR и WACC

Если IRR> WACC, то инвестиции целесообразны, если IRR<

Выбор оптимальной структуры капитала

Важную роль в процессе обоснования оптимальной структуры средств

Выбор оптимальной структуры капитала

Важную роль в процессе обоснования оптимальной структуры средств

Выбор оптимальной структуры капитала

рентабельность инвестированного капитала

ROI = P / I

где

Выбор оптимальной структуры капитала

рентабельность инвестированного капитала

ROI = P / I

где

Выбор оптимальной структуры капитала

Рентабельность собственного капитала

ROЕ = P / СК

где

Выбор оптимальной структуры капитала

Рентабельность собственного капитала

ROЕ = P / СК

где

Банковская система. Структура кредитной системы

Банковская система. Структура кредитной системы Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области

Оплата за коммунальную услугу по отоплению по нормативам потребления в Ростовской области Страховая система РФ

Страховая система РФ Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

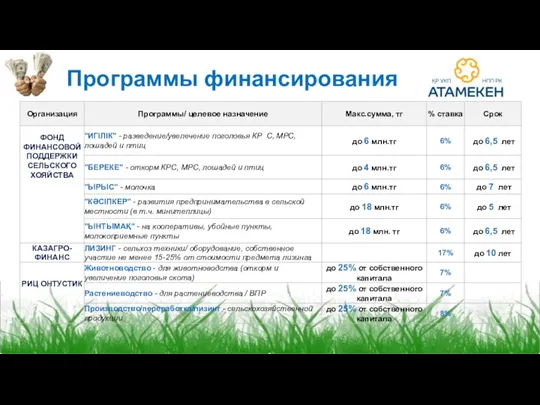

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Программы финансирования

Программы финансирования Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Учет операций по договору комиссии

Учет операций по договору комиссии Налоги. Виды и функции налогов. Налоговая система в РФ

Налоги. Виды и функции налогов. Налоговая система в РФ Как настроить 1С под налоговые изменения 2023 года

Как настроить 1С под налоговые изменения 2023 года Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации

Казначейское сопровождение средств в соответствии с распоряжением правительства Российской Федерации Глобальные платежные системы. США, Япония, Европейские страны

Глобальные платежные системы. США, Япония, Европейские страны Страховая пенсия

Страховая пенсия Учет финансовых результатов и распределения прибыли

Учет финансовых результатов и распределения прибыли Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері

Қаржы-несие шешімдерін қабылдау кезіндегі қаржы-экономикалық есеп айырысулардың математикалық негіздері ҚР ұлттық валютасы

ҚР ұлттық валютасы Менеджмент капитала банка

Менеджмент капитала банка Что такое деньги - 3 класс

Что такое деньги - 3 класс Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Права и обязанности налогоплательщика в РФ

Права и обязанности налогоплательщика в РФ Повышение денежного довольствия военнослужащих в 2019 году

Повышение денежного довольствия военнослужащих в 2019 году Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Теория эффективной заработной платы

Теория эффективной заработной платы Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости