- Аудит. Сравнительная характеристика аудита и ревизии

Содержание

- 2. Цель и задачи Цель аудита- выражение мнения о достоверности БФО аудируемых лиц и соответствие порядка ведения

- 3. Сравнительная характеристика аудита и ревизии

- 4. Аудиторская деятельность - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными

- 5. Виды аудиторских услуг Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг, устанавливаются федеральным органом

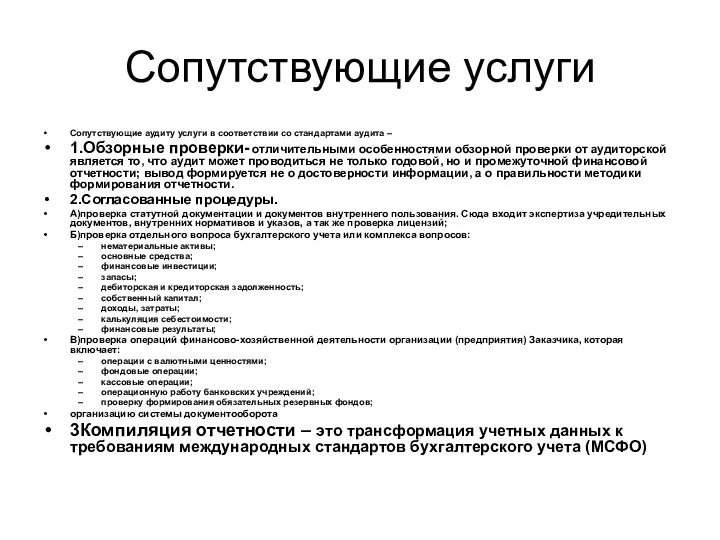

- 6. Сопутствующие услуги Сопутствующие аудиту услуги в соответствии со стандартами аудита – 1.Обзорные проверки- отличительными особенностями обзорной

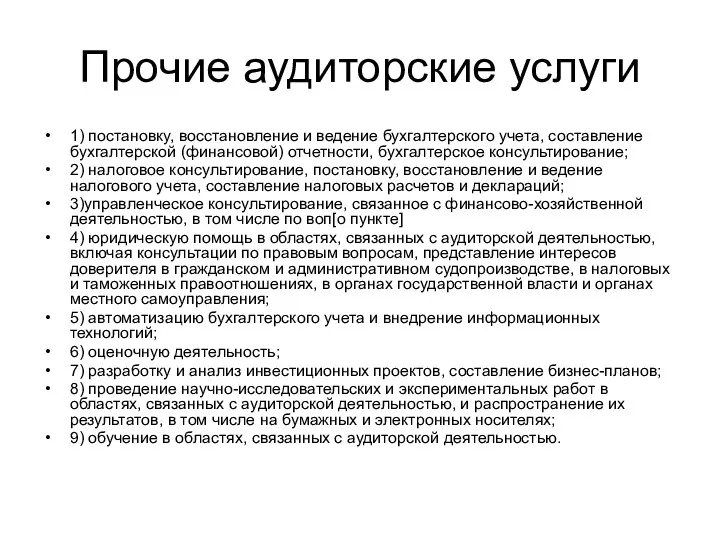

- 7. Прочие аудиторские услуги 1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

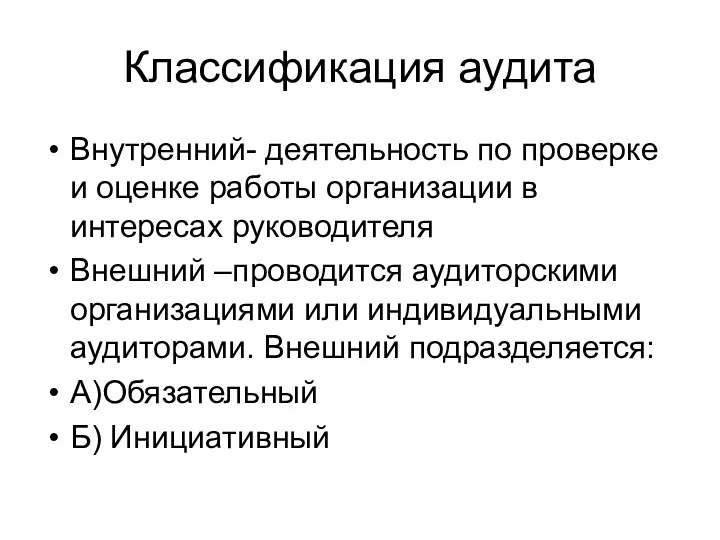

- 8. Классификация аудита Внутренний- деятельность по проверке и оценке работы организации в интересах руководителя Внешний –проводится аудиторскими

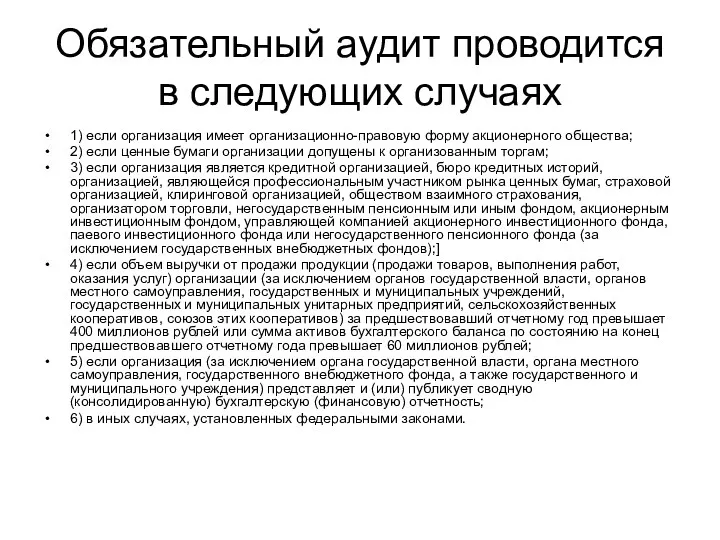

- 9. Обязательный аудит проводится в следующих случаях 1) если организация имеет организационно-правовую форму акционерного общества; 2) если

- 10. Инициативный аудит - это аудиторская проверка, осуществляемая по инициативе заказчика. Это проверка годовой финансовой (бухгалтерской) и/или

- 11. Договор на проведение аудита (оказание аудиторских услуг) – соглашение между сторонами, по которому: одна сторона –

- 12. Договор на проведения аудита В содержание договора на проведение аудита (оказание аудиторских услуг) входят следующие основные

- 13. Общий план аудита В общем плане аудитор (аудиторская организация) должен: предусмотреть сроки проведения аудита: составить график

- 14. Программа аудита Представляет собой документ, подробно детализирующий виды работ, запланированных в общем плане аудита. В программе

- 15. Существенность в аудите - Это допустимый размер ошибки, которая может содержаться в отчетности, при этом отчетность

- 16. Уровень существенности рассчитывается 1.На основании базовых показателей -прибыль, валовой объем реализации, валюта баланса, собственный капитал, общие

- 17. Уровень существенности аудитором принимается На этапе планирования содержания, затрат времени и объема аудиторских процедур; В ходе

- 18. Способы расчета уровня существенности 1способ -устанавливается единый показатель уровня существенности в зависимости от проверяемой отрасли по

- 19. Расчет уровня существенности вторым способом 1.Определяются базовые показатели, процентные доли уровня существенности и из установленных %

- 20. Значение уровня существенности По окончании планирования аудита или при корректировки уровня существенности в ходе проверки утверждаются

- 21. Аудиторский риск Риск выражения аудитором ошибочного аудиторского мнения т.е. аудитор говорит о достоверности отчетности, в то

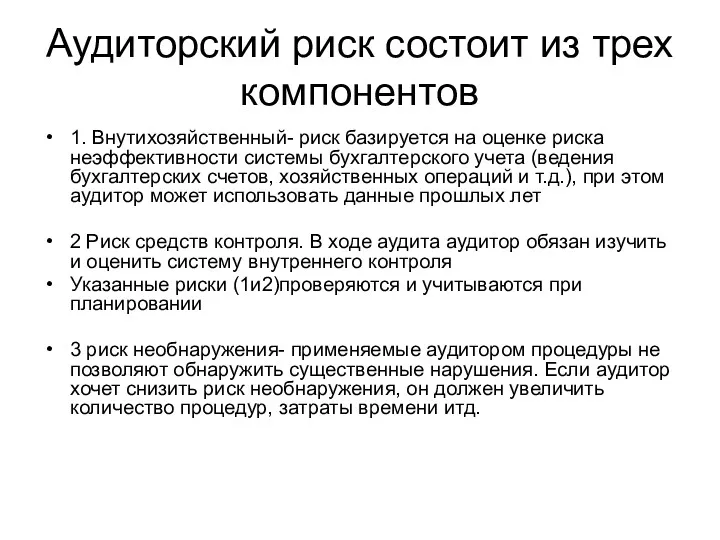

- 22. Аудиторский риск состоит из трех компонентов 1. Внутихозяйственный- риск базируется на оценке риска неэффективности системы бухгалтерского

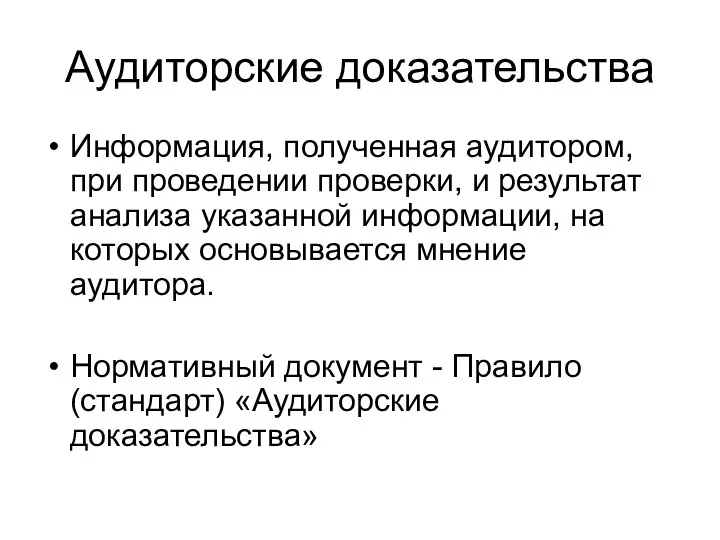

- 23. Аудиторские доказательства Информация, полученная аудитором, при проведении проверки, и результат анализа указанной информации, на которых основывается

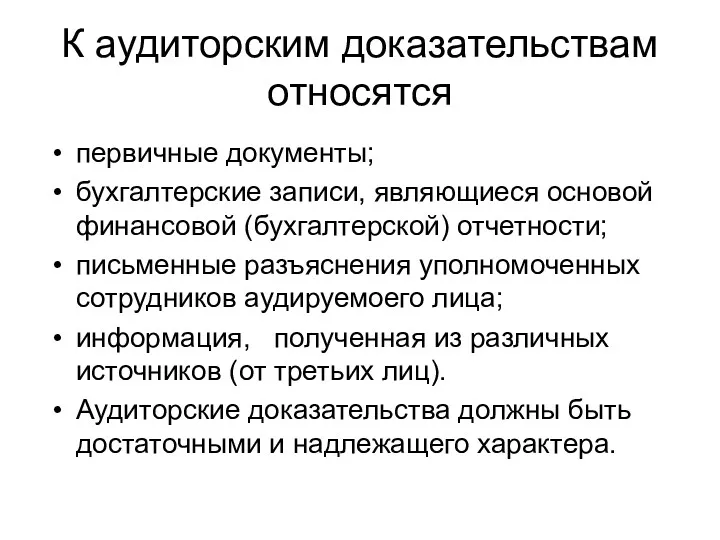

- 24. К аудиторским доказательствам относятся первичные документы; бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности; письменные разъяснения уполномоченных

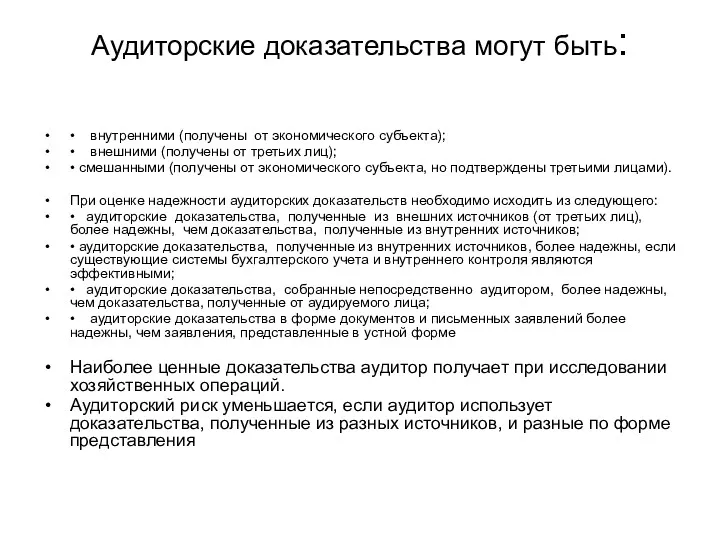

- 25. Аудиторские доказательства могут быть: • внутренними (получены от экономического субъекта); • внешними (получены от третьих лиц);

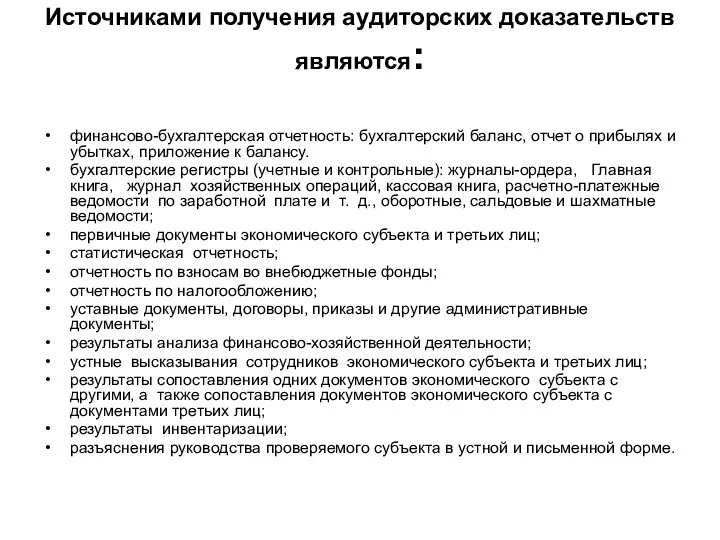

- 26. Источниками получения аудиторских доказательств являются: финансово-бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях и убытках, приложение к

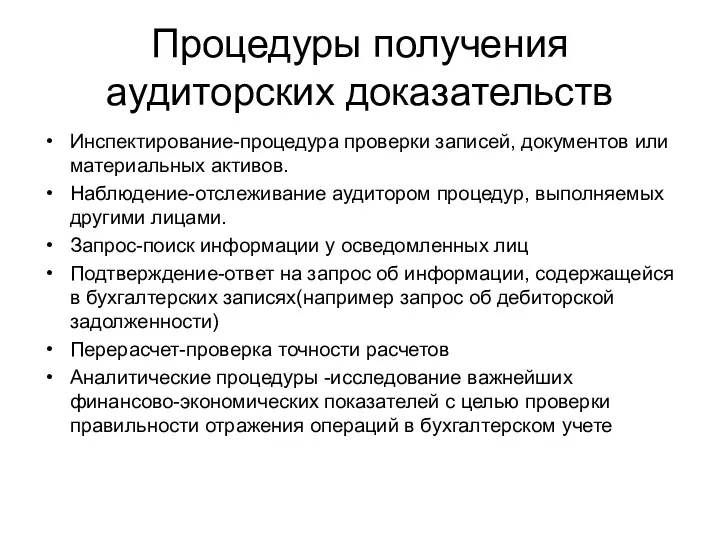

- 27. Процедуры получения аудиторских доказательств Инспектирование-процедура проверки записей, документов или материальных активов. Наблюдение-отслеживание аудитором процедур, выполняемых другими

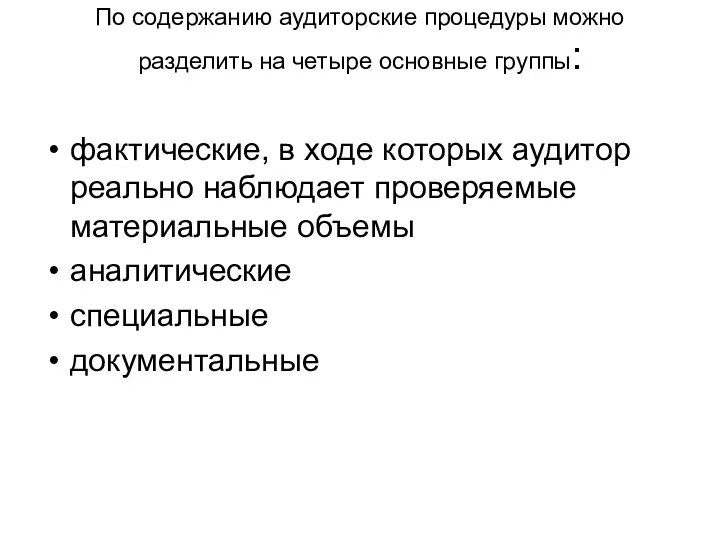

- 28. По содержанию аудиторские процедуры можно разделить на четыре основные группы: фактические, в ходе которых аудитор реально

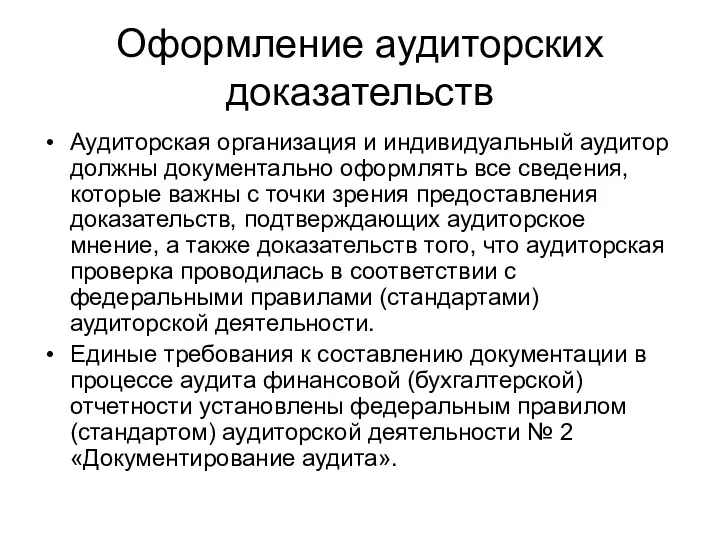

- 29. Оформление аудиторских доказательств Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с

- 30. Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора, либо получаемые и

- 31. Методика проведения аудита Совокупность специальных приемов (методов), применяемых аудитором для обработки экономической информации. Методы проведения аудита:

- 32. Методы организации аудита включают: сплошную проверку выборочную Документальную Фактическую Аналитическую комбинированную

- 33. В состав конкретных методов аудита включается проверка : Учетной политики организации Статей бухгалтерской отчетности (по активу,

- 34. Аудиторское заключение \ Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц,

- 35. Виды аудиторских заключений Аудиторское заключение с выражением безоговорочно положительного мнения Модифицированное аудиторское заключение

- 36. Безоговорочно положительное мнение должно быть выражено тогда, когда аудитор приходит к заключению о том, что финансовая

- 37. Аудиторское заключение считается модифицированным , если возникли: а) факторы, не влияющие на аудиторское мнение, но описываемые

- 38. Приложение К аудиторскому заключению прилагается финансовая отчетность, отчет о выполнении договора аудиторской проверки. Аудиторское заключение и

- 40. Скачать презентацию

Цель и задачи

Цель аудита- выражение мнения о достоверности БФО

Цель и задачи

Цель аудита- выражение мнения о достоверности БФО

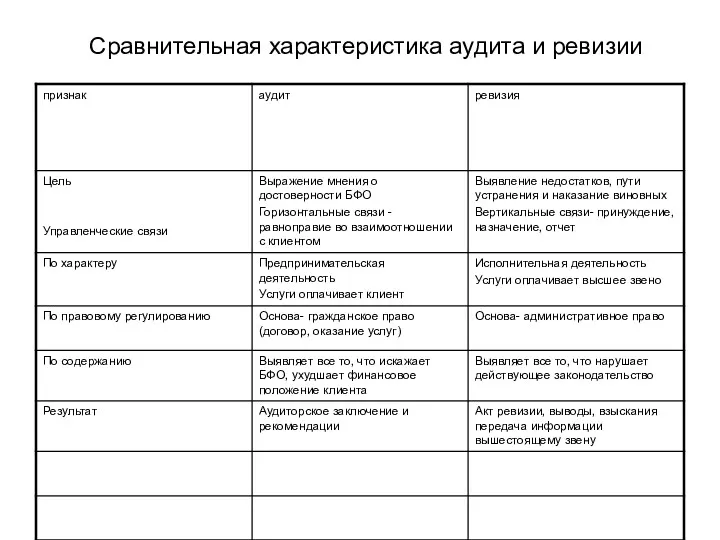

Сравнительная характеристика аудита и ревизии

Сравнительная характеристика аудита и ревизии

Аудиторская деятельность

- деятельность по проведению аудита и оказанию сопутствующих аудиту услуг,

Аудиторская деятельность

- деятельность по проведению аудита и оказанию сопутствующих аудиту услуг,

Виды аудиторских услуг

Виды аудиторских услуг, в том числе перечень сопутствующих аудиту

Виды аудиторских услуг

Виды аудиторских услуг, в том числе перечень сопутствующих аудиту

Сопутствующие услуги

Сопутствующие аудиту услуги в соответствии со стандартами аудита –

1.Обзорные проверки-

Сопутствующие услуги

Сопутствующие аудиту услуги в соответствии со стандартами аудита –

1.Обзорные проверки-

Прочие аудиторские услуги

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской

Прочие аудиторские услуги

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской

Классификация аудита

Внутренний- деятельность по проверке и оценке работы организации в интересах

Классификация аудита

Внутренний- деятельность по проверке и оценке работы организации в интересах

Обязательный аудит проводится в следующих случаях

1) если организация имеет организационно-правовую форму

Обязательный аудит проводится в следующих случаях

1) если организация имеет организационно-правовую форму

Инициативный аудит - это аудиторская проверка, осуществляемая по инициативе заказчика. Это

Инициативный аудит - это аудиторская проверка, осуществляемая по инициативе заказчика. Это

Договор на проведение аудита (оказание аудиторских услуг)

– соглашение между сторонами, по

Договор на проведение аудита (оказание аудиторских услуг)

– соглашение между сторонами, по

Договор на проведения аудита

В содержание договора на проведение аудита (оказание аудиторских

Договор на проведения аудита

В содержание договора на проведение аудита (оказание аудиторских

Общий план аудита

В общем плане аудитор (аудиторская организация) должен:

предусмотреть сроки проведения

Общий план аудита

В общем плане аудитор (аудиторская организация) должен:

предусмотреть сроки проведения

Программа аудита

Представляет собой документ, подробно детализирующий виды работ, запланированных в общем

Программа аудита

Представляет собой документ, подробно детализирующий виды работ, запланированных в общем

Существенность в аудите -

Это допустимый размер ошибки, которая может содержаться в

Существенность в аудите -

Это допустимый размер ошибки, которая может содержаться в

Уровень существенности рассчитывается

1.На основании базовых показателей -прибыль, валовой объем реализации, валюта

Уровень существенности рассчитывается

1.На основании базовых показателей -прибыль, валовой объем реализации, валюта

Уровень существенности аудитором принимается

На этапе планирования содержания, затрат времени и

Уровень существенности аудитором принимается

На этапе планирования содержания, затрат времени и

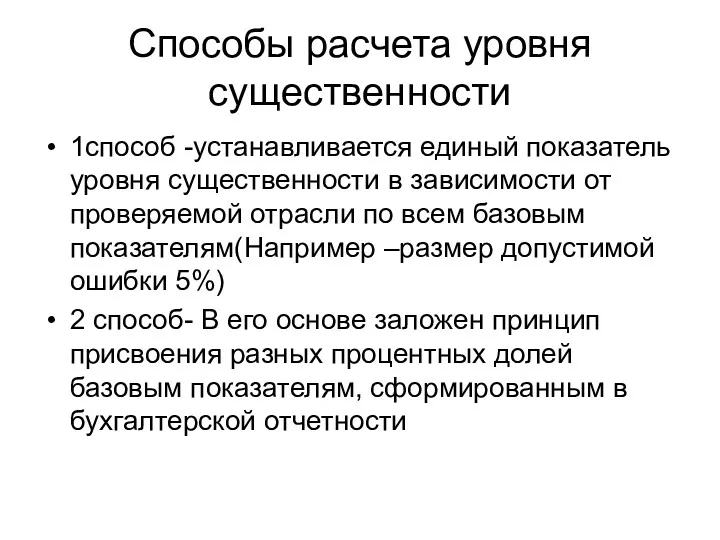

Способы расчета уровня существенности

1способ -устанавливается единый показатель уровня существенности в зависимости

Способы расчета уровня существенности

1способ -устанавливается единый показатель уровня существенности в зависимости

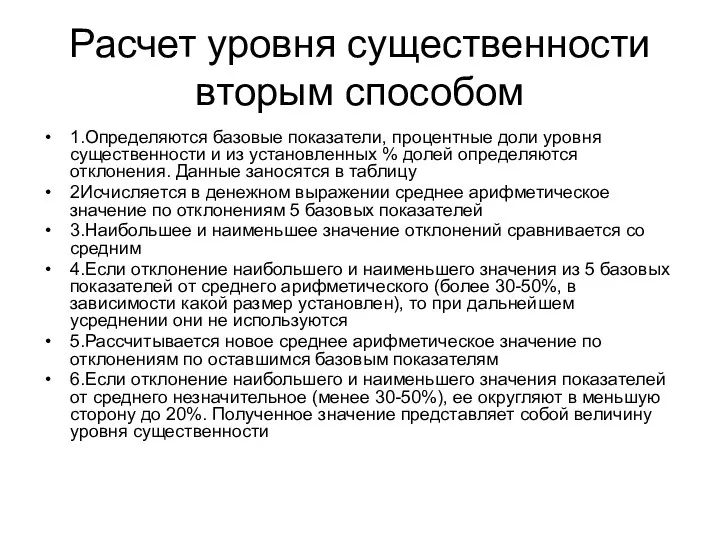

Расчет уровня существенности вторым способом

1.Определяются базовые показатели, процентные доли уровня существенности

Расчет уровня существенности вторым способом

1.Определяются базовые показатели, процентные доли уровня существенности

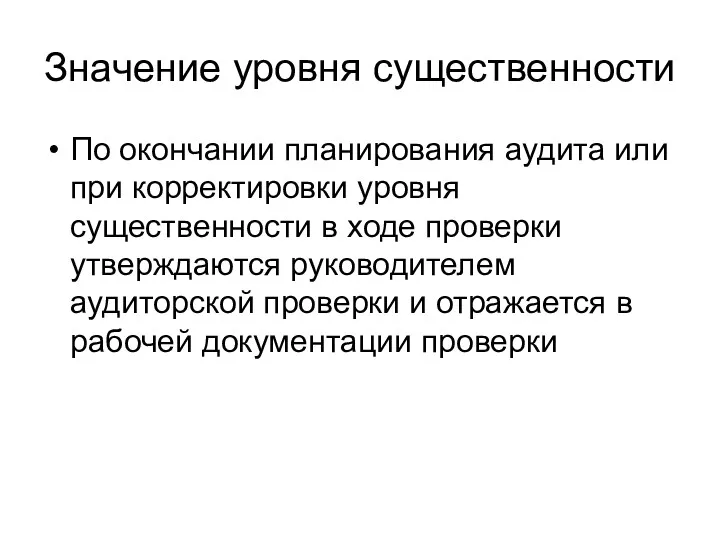

Значение уровня существенности

По окончании планирования аудита или при корректировки уровня существенности

Значение уровня существенности

По окончании планирования аудита или при корректировки уровня существенности

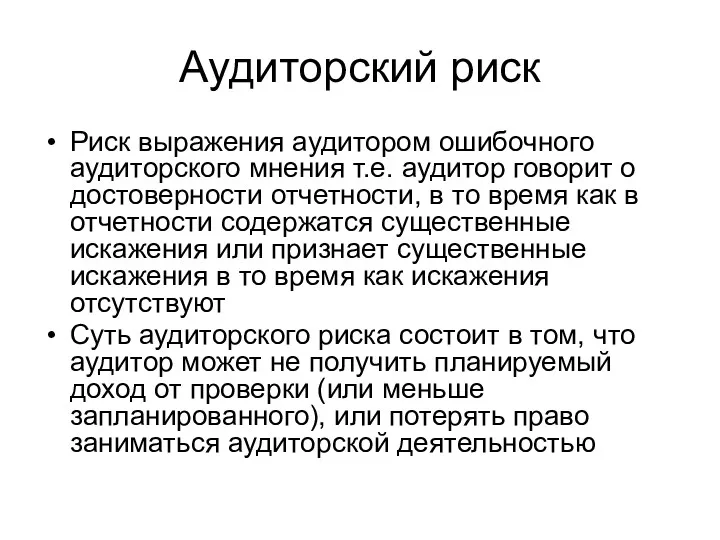

Аудиторский риск

Риск выражения аудитором ошибочного аудиторского мнения т.е. аудитор говорит о

Аудиторский риск

Риск выражения аудитором ошибочного аудиторского мнения т.е. аудитор говорит о

Аудиторский риск состоит из трех компонентов

1. Внутихозяйственный- риск базируется на оценке

Аудиторский риск состоит из трех компонентов

1. Внутихозяйственный- риск базируется на оценке

Аудиторские доказательства

Информация, полученная аудитором, при проведении проверки, и результат анализа указанной

Аудиторские доказательства

Информация, полученная аудитором, при проведении проверки, и результат анализа указанной

К аудиторским доказательствам относятся

первичные документы;

бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности;

письменные

К аудиторским доказательствам относятся

первичные документы;

бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности;

письменные

Аудиторские доказательства могут быть:

• внутренними (получены от экономического субъекта);

• внешними (получены

Аудиторские доказательства могут быть:

• внутренними (получены от экономического субъекта);

• внешними (получены

Источниками получения аудиторских доказательств являются:

финансово-бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях

Источниками получения аудиторских доказательств являются:

финансово-бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях

Процедуры получения аудиторских доказательств

Инспектирование-процедура проверки записей, документов или материальных активов.

Наблюдение-отслеживание аудитором

Процедуры получения аудиторских доказательств

Инспектирование-процедура проверки записей, документов или материальных активов.

Наблюдение-отслеживание аудитором

По содержанию аудиторские процедуры можно разделить на четыре основные группы:

фактические, в

По содержанию аудиторские процедуры можно разделить на четыре основные группы:

фактические, в

Оформление аудиторских доказательств

Аудиторская организация и индивидуальный аудитор должны документально оформлять все

Оформление аудиторских доказательств

Аудиторская организация и индивидуальный аудитор должны документально оформлять все

Под термином «документация»

понимаются рабочие документы и материалы, подготавливаемые аудитором и для

Под термином «документация»

понимаются рабочие документы и материалы, подготавливаемые аудитором и для

Методика проведения аудита

Совокупность специальных приемов (методов), применяемых аудитором для обработки экономической

Методика проведения аудита

Совокупность специальных приемов (методов), применяемых аудитором для обработки экономической

Методы организации аудита включают:

сплошную проверку

выборочную

Документальную

Фактическую

Аналитическую

комбинированную

Методы организации аудита включают:

сплошную проверку

выборочную

Документальную

Фактическую

Аналитическую

комбинированную

В состав конкретных методов аудита включается проверка :

Учетной политики организации

Статей бухгалтерской

В состав конкретных методов аудита включается проверка :

Учетной политики организации

Статей бухгалтерской

Аудиторское заключение

\

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской)

Аудиторское заключение

\

Аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской)

Виды аудиторских заключений

Аудиторское заключение с выражением безоговорочно положительного мнения

Модифицированное аудиторское заключение

Виды аудиторских заключений

Аудиторское заключение с выражением безоговорочно положительного мнения

Модифицированное аудиторское заключение

Безоговорочно положительное мнение

должно быть выражено тогда, когда аудитор приходит к заключению

Безоговорочно положительное мнение

должно быть выражено тогда, когда аудитор приходит к заключению

Аудиторское заключение считается модифицированным , если возникли:

а) факторы, не влияющие на аудиторское мнение,

Аудиторское заключение считается модифицированным , если возникли:

а) факторы, не влияющие на аудиторское мнение,

Приложение

К аудиторскому заключению прилагается финансовая отчетность, отчет о выполнении договора аудиторской

Приложение

К аудиторскому заключению прилагается финансовая отчетность, отчет о выполнении договора аудиторской

Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк

Стратегия развития Банковской группы ЗЕНИТ. Интеграция ПАО Липецккомбанк Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь)

Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь) Пенсионный фонд РФ

Пенсионный фонд РФ Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Учет денежных средств

Учет денежных средств Основные фонды сельскохозяйственного предприятия

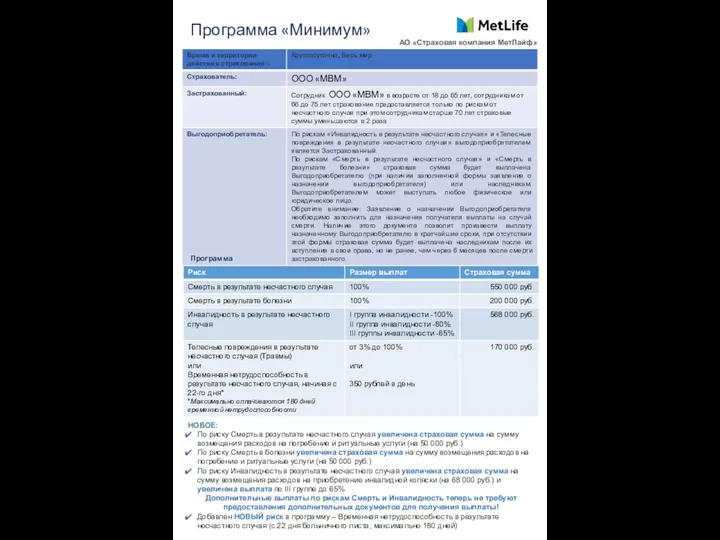

Основные фонды сельскохозяйственного предприятия Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Політика доходів та оплата праці

Політика доходів та оплата праці Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Имущественное страхование

Имущественное страхование An overview of financial system

An overview of financial system Контрактная система. Запрос котировок

Контрактная система. Запрос котировок Карта KPI РБ 2.0

Карта KPI РБ 2.0 Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента Математическое обеспечение финансовых решений. Потоки платежей

Математическое обеспечение финансовых решений. Потоки платежей Валюты мира

Валюты мира Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Страховые брокеры в России

Страховые брокеры в России Семейный бюджет

Семейный бюджет Портфели ценных бумаг

Портфели ценных бумаг Центральні банки в системі монетарного та банківського управління

Центральні банки в системі монетарного та банківського управління Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Діагностика конкурентного середовища

Діагностика конкурентного середовища Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Международные стандарты финансовой отчётности (МСФО). Введение в МСФО

Международные стандарты финансовой отчётности (МСФО). Введение в МСФО