- Категории и понятия статистики

Содержание

- 2. ЧТО ТАКОЕ СТАТИСТИКА ПРОИСХОДИТ ОТ ЛАТИНСКОГО STATUS- СОСТОЯНИЕ, ПОЛОЖЕНИЕ ВЕЩЕЙ. Г.АХЕНВАЛЬ (1719-1772) СУММА ЗНАНИЙ О ГОСУДАРСТВЕ

- 3. 1. ОПРЕДЕЛЕНИЯ СТАТИСТИКИ. ПОНЯТИЕ О СТАТИСТИЧЕСКОМ УЧЕТЕ Статистика = вид информации, синоним «данные» Статистика = наука

- 4. Статистика - наука Статистика как наука – отрасль знаний, объединяющая принципы и методы работы с числовыми

- 5. Статистика - вид деятельности Статистика - это вид практической деятельности: выполнение органами государственной статистики работы по

- 6. ВИДЫ УЧЕТА ПЕРВИЧНЫЙ БУХГАЛТЕРСКИЙ СТАТИСТИЧЕСКИЙ

- 7. ПЕРВИЧНЫЙ УЧЕТ КОНСТАТАЦИЯ ФАКТОВ ТОЙ ИЛИ ИНОЙ СТОРОНЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ НАТУРАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ БЕЗ КАКОГО-ЛИБО ОБОБЩЕНИЯ

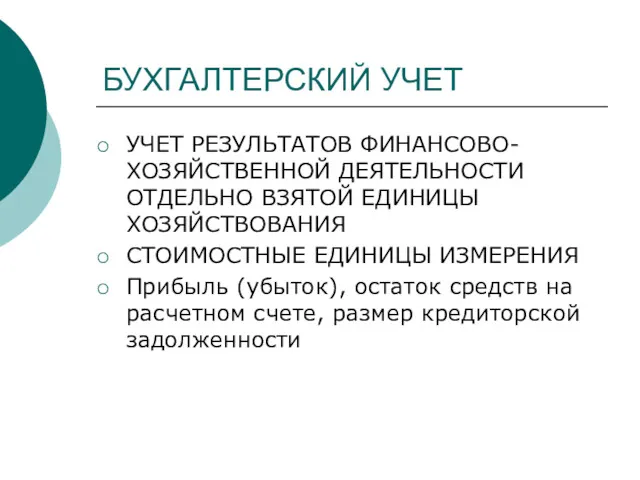

- 8. БУХГАЛТЕРСКИЙ УЧЕТ УЧЕТ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОТДЕЛЬНО ВЗЯТОЙ ЕДИНИЦЫ ХОЗЯЙСТВОВАНИЯ СТОИМОСТНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ Прибыль (убыток), остаток

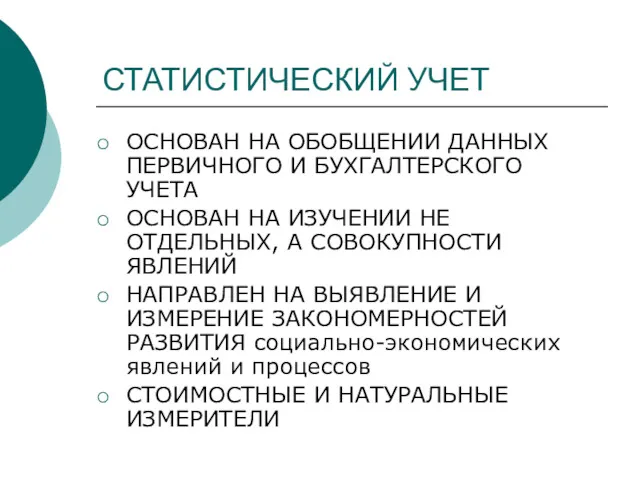

- 9. СТАТИСТИЧЕСКИЙ УЧЕТ ОСНОВАН НА ОБОБЩЕНИИ ДАННЫХ ПЕРВИЧНОГО И БУХГАЛТЕРСКОГО УЧЕТА ОСНОВАН НА ИЗУЧЕНИИ НЕ ОТДЕЛЬНЫХ, А

- 10. ЗАКОНОМЕРНОСТИ ЗАКОНОМЕРНОСТИ ПРОЯВЛЯЮТСЯ ЛИШЬ В МАССЕ ЯВЛЕНИЙ В КАЖДОМ ОТДЕЛЬНОМ ЯВЛЕНИИ НЕОБХОДИМОЕ (ОБЩЕЕ) ПРОЯВЛЯЕТСЯ В ЕДИНСТВЕ

- 11. 2. ПОНЯТИЕ О СТАТИСТИЧЕСКОЙ СОВОКУПНОСТИ Множество явлений Множество однокачественных явлений (имеющих что-то общее, что позволяет их

- 12. Предметом статистики является статистическая совокупность – множество однокачественных и, в то же время, варьирующих явлений. Например:

- 13. Единица совокупности и ее признаки Единица совокупности представляет собой частный случай проявления изучаемой закономерности. Объединение единиц

- 14. Признаки студента: пол, возраст, место жительства, семейное положение, № группы, и т.д. Признаки предприятия: - форма

- 15. Классификация признаков По характеру выражения По способу измерения По отношению к изучаемому объекту По отношению ко

- 16. По характеру выражения Описательные (не имеющие количественного выражения) – пол, национальность, разновидность почв… Количественные – имеют

- 17. По способу измерения Первичные, или учитываемые Вторичные, или расчетные

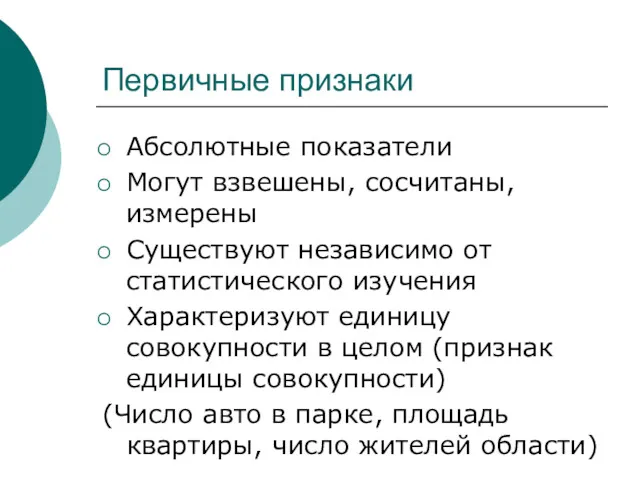

- 18. Первичные признаки Абсолютные показатели Могут взвешены, сосчитаны, измерены Существуют независимо от статистического изучения Характеризуют единицу совокупности

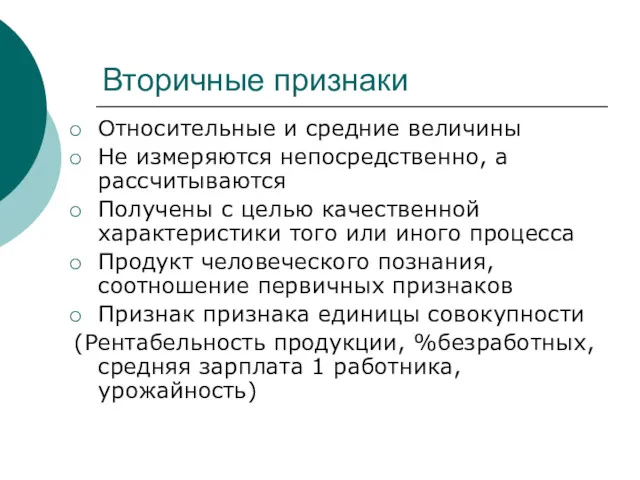

- 19. Вторичные признаки Относительные и средние величины Не измеряются непосредственно, а рассчитываются Получены с целью качественной характеристики

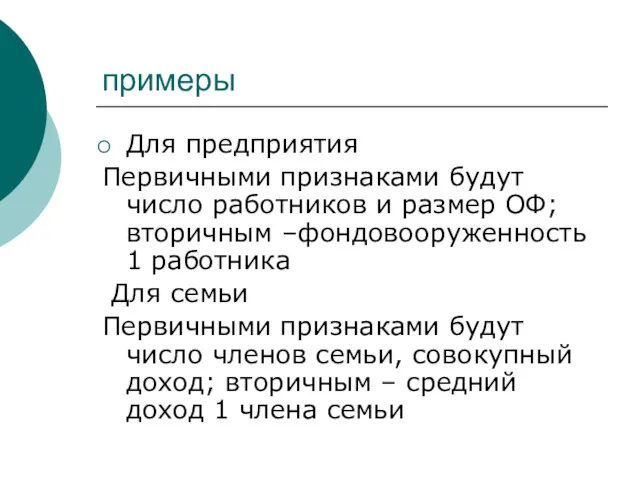

- 20. примеры Для предприятия Первичными признаками будут число работников и размер ОФ; вторичным –фондовооруженность 1 работника Для

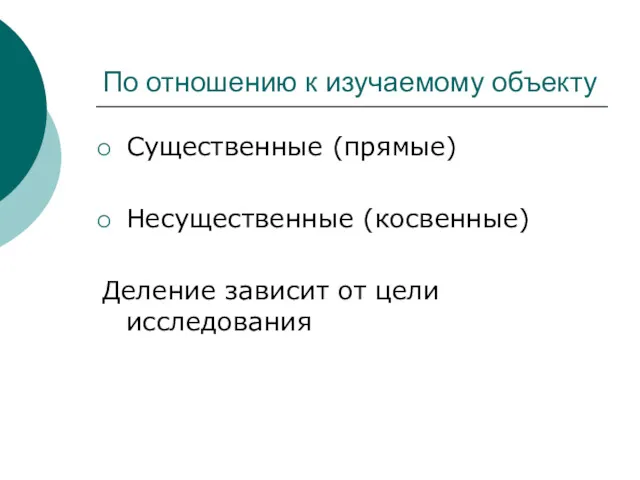

- 21. По отношению к изучаемому объекту Существенные (прямые) Несущественные (косвенные) Деление зависит от цели исследования

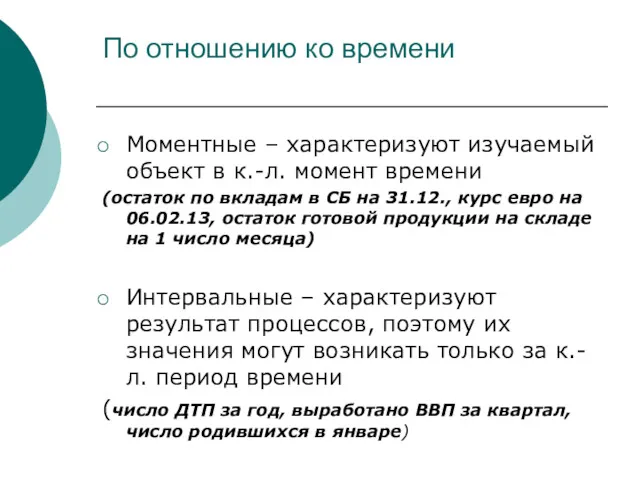

- 22. По отношению ко времени Моментные – характеризуют изучаемый объект в к.-л. момент времени (остаток по вкладам

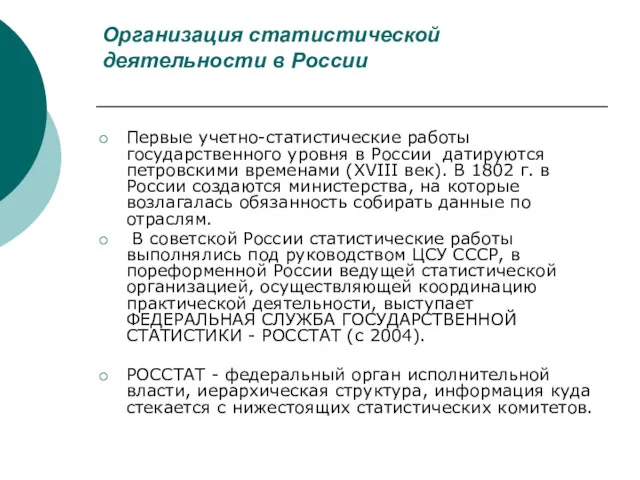

- 23. Организация статистической деятельности в России Первые учетно-статистические работы государственного уровня в России датируются петровскими временами (XVIII

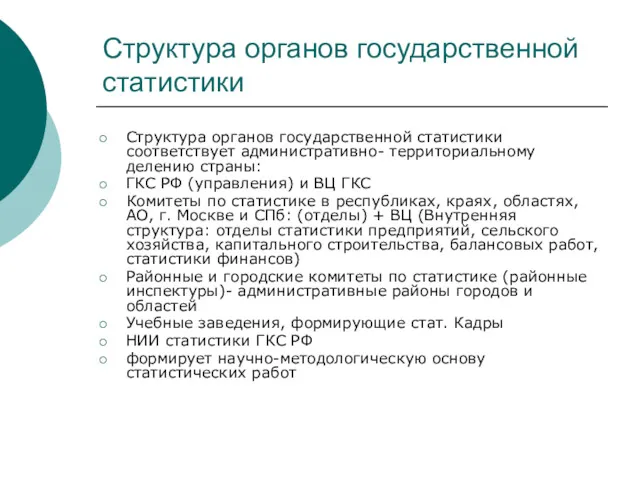

- 24. Структура органов государственной статистики Структура органов государственной статистики соответствует административно- территориальному делению страны: ГКС РФ (управления)

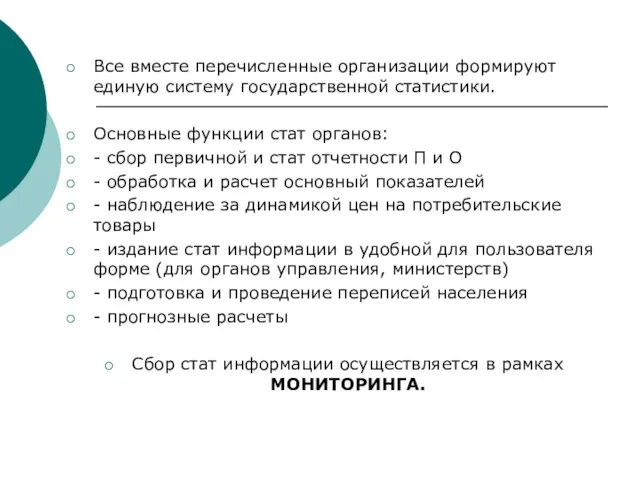

- 25. Все вместе перечисленные организации формируют единую систему государственной статистики. Основные функции стат органов: - сбор первичной

- 26. Мониторинг Сбор статистической информации осуществляется в рамках МОНИТОРИНГА. Мониторинг- система мероприятий, обеспечивающих комплексное наблюдение за состоянием

- 28. Скачать презентацию

ЧТО ТАКОЕ СТАТИСТИКА

ПРОИСХОДИТ ОТ ЛАТИНСКОГО STATUS- СОСТОЯНИЕ, ПОЛОЖЕНИЕ ВЕЩЕЙ.

Г.АХЕНВАЛЬ (1719-1772)

СУММА ЗНАНИЙ

ЧТО ТАКОЕ СТАТИСТИКА

ПРОИСХОДИТ ОТ ЛАТИНСКОГО STATUS- СОСТОЯНИЕ, ПОЛОЖЕНИЕ ВЕЩЕЙ.

Г.АХЕНВАЛЬ (1719-1772)

СУММА ЗНАНИЙ

1. ОПРЕДЕЛЕНИЯ СТАТИСТИКИ. ПОНЯТИЕ О СТАТИСТИЧЕСКОМ УЧЕТЕ

Статистика = вид информации, синоним

1. ОПРЕДЕЛЕНИЯ СТАТИСТИКИ. ПОНЯТИЕ О СТАТИСТИЧЕСКОМ УЧЕТЕ

Статистика = вид информации, синоним

Статистика - наука

Статистика как наука – отрасль знаний, объединяющая принципы и

Статистика - наука

Статистика как наука – отрасль знаний, объединяющая принципы и

Статистика - вид деятельности

Статистика - это вид практической деятельности: выполнение органами

Статистика - вид деятельности

Статистика - это вид практической деятельности: выполнение органами

ВИДЫ УЧЕТА

ПЕРВИЧНЫЙ

БУХГАЛТЕРСКИЙ

СТАТИСТИЧЕСКИЙ

ВИДЫ УЧЕТА

ПЕРВИЧНЫЙ

БУХГАЛТЕРСКИЙ

СТАТИСТИЧЕСКИЙ

ПЕРВИЧНЫЙ УЧЕТ

КОНСТАТАЦИЯ ФАКТОВ ТОЙ ИЛИ ИНОЙ СТОРОНЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

НАТУРАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

БЕЗ

ПЕРВИЧНЫЙ УЧЕТ

КОНСТАТАЦИЯ ФАКТОВ ТОЙ ИЛИ ИНОЙ СТОРОНЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

НАТУРАЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

БЕЗ

БУХГАЛТЕРСКИЙ УЧЕТ

УЧЕТ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОТДЕЛЬНО ВЗЯТОЙ ЕДИНИЦЫ ХОЗЯЙСТВОВАНИЯ

СТОИМОСТНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

Прибыль

БУХГАЛТЕРСКИЙ УЧЕТ

УЧЕТ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОТДЕЛЬНО ВЗЯТОЙ ЕДИНИЦЫ ХОЗЯЙСТВОВАНИЯ

СТОИМОСТНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

Прибыль

СТАТИСТИЧЕСКИЙ УЧЕТ

ОСНОВАН НА ОБОБЩЕНИИ ДАННЫХ ПЕРВИЧНОГО И БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВАН НА

СТАТИСТИЧЕСКИЙ УЧЕТ

ОСНОВАН НА ОБОБЩЕНИИ ДАННЫХ ПЕРВИЧНОГО И БУХГАЛТЕРСКОГО УЧЕТА

ОСНОВАН НА

ЗАКОНОМЕРНОСТИ

ЗАКОНОМЕРНОСТИ ПРОЯВЛЯЮТСЯ ЛИШЬ В МАССЕ ЯВЛЕНИЙ

В КАЖДОМ ОТДЕЛЬНОМ ЯВЛЕНИИ НЕОБХОДИМОЕ (ОБЩЕЕ)

ЗАКОНОМЕРНОСТИ

ЗАКОНОМЕРНОСТИ ПРОЯВЛЯЮТСЯ ЛИШЬ В МАССЕ ЯВЛЕНИЙ

В КАЖДОМ ОТДЕЛЬНОМ ЯВЛЕНИИ НЕОБХОДИМОЕ (ОБЩЕЕ)

2. ПОНЯТИЕ О СТАТИСТИЧЕСКОЙ СОВОКУПНОСТИ

Множество явлений

Множество однокачественных явлений

(имеющих что-то общее, что

2. ПОНЯТИЕ О СТАТИСТИЧЕСКОЙ СОВОКУПНОСТИ

Множество явлений

Множество однокачественных явлений

(имеющих что-то общее, что

Предметом статистики является статистическая совокупность – множество однокачественных и, в то

Предметом статистики является статистическая совокупность – множество однокачественных и, в то

Единица совокупности и ее признаки

Единица совокупности представляет собой частный случай проявления

Единица совокупности и ее признаки

Единица совокупности представляет собой частный случай проявления

Признаки студента:

пол, возраст, место жительства, семейное положение, № группы, и т.д.

Признаки

Признаки студента:

пол, возраст, место жительства, семейное положение, № группы, и т.д.

Признаки

Классификация признаков

По характеру выражения

По способу измерения

По отношению к изучаемому объекту

По отношению

Классификация признаков

По характеру выражения

По способу измерения

По отношению к изучаемому объекту

По отношению

По характеру выражения

Описательные (не имеющие количественного выражения) – пол, национальность, разновидность

По характеру выражения

Описательные (не имеющие количественного выражения) – пол, национальность, разновидность

По способу измерения

Первичные, или учитываемые

Вторичные, или расчетные

По способу измерения

Первичные, или учитываемые

Вторичные, или расчетные

Первичные признаки

Абсолютные показатели

Могут взвешены, сосчитаны, измерены

Существуют независимо от статистического изучения

Характеризуют единицу

Первичные признаки

Абсолютные показатели

Могут взвешены, сосчитаны, измерены

Существуют независимо от статистического изучения

Характеризуют единицу

Вторичные признаки

Относительные и средние величины

Не измеряются непосредственно, а рассчитываются

Получены с целью

Вторичные признаки

Относительные и средние величины

Не измеряются непосредственно, а рассчитываются

Получены с целью

примеры

Для предприятия

Первичными признаками будут число работников и размер ОФ; вторичным –фондовооруженность

примеры

Для предприятия

Первичными признаками будут число работников и размер ОФ; вторичным –фондовооруженность

По отношению к изучаемому объекту

Существенные (прямые)

Несущественные (косвенные)

Деление зависит от цели исследования

По отношению к изучаемому объекту

Существенные (прямые)

Несущественные (косвенные)

Деление зависит от цели исследования

По отношению ко времени

Моментные – характеризуют изучаемый объект в к.-л. момент

По отношению ко времени

Моментные – характеризуют изучаемый объект в к.-л. момент

Организация статистической деятельности в России

Первые учетно-статистические работы государственного уровня в России

Организация статистической деятельности в России

Первые учетно-статистические работы государственного уровня в России

Структура органов государственной статистики

Структура органов государственной статистики соответствует административно- территориальному делению

Структура органов государственной статистики

Структура органов государственной статистики соответствует административно- территориальному делению

Все вместе перечисленные организации формируют единую систему государственной статистики.

Основные функции стат

Все вместе перечисленные организации формируют единую систему государственной статистики.

Основные функции стат

Мониторинг

Сбор статистической информации осуществляется в рамках МОНИТОРИНГА.

Мониторинг- система мероприятий, обеспечивающих комплексное

Мониторинг

Сбор статистической информации осуществляется в рамках МОНИТОРИНГА.

Мониторинг- система мероприятий, обеспечивающих комплексное

Тест по теме Сумма углов треугольника

Тест по теме Сумма углов треугольника Внеурочная деятельность. Математические ребусы. (2-3 класс)

Внеурочная деятельность. Математические ребусы. (2-3 класс) Делимость суммы и разности чисел. Урок 102

Делимость суммы и разности чисел. Урок 102 Наибольший общий делитель. Взаимно простые числа. 6 класс

Наибольший общий делитель. Взаимно простые числа. 6 класс Сложение и вычитание смешанных чисел. 6 класс

Сложение и вычитание смешанных чисел. 6 класс 4.1.ОТНОШЕНИЕ ПЛОЩАДЕЙ

4.1.ОТНОШЕНИЕ ПЛОЩАДЕЙ Комплексные числа

Комплексные числа Построение графика функций

Построение графика функций Основы индуктивного подхода. Метод математической индукции

Основы индуктивного подхода. Метод математической индукции Matrices: Basic Operations

Matrices: Basic Operations Итоговое повторение. Математика, 7 класс

Итоговое повторение. Математика, 7 класс Многогранники. Правильные многогранники

Многогранники. Правильные многогранники Внеклассное занятие по математике. Тема:Время

Внеклассное занятие по математике. Тема:Время Математическое кафе 7-8 класс

Математическое кафе 7-8 класс Таблица умножения(ТРЕНАЖЕР)

Таблица умножения(ТРЕНАЖЕР) Математические схемы моделирования в электротехнике

Математические схемы моделирования в электротехнике Правильные многогранники. Геометрия 10 класс

Правильные многогранники. Геометрия 10 класс Evolution strategies

Evolution strategies Математическая сказка Как геометрические фигуры город строили

Математическая сказка Как геометрические фигуры город строили Теорема о накрест лежащих углах

Теорема о накрест лежащих углах Признаки делимости на 2, 5, 10, 4 и 25

Признаки делимости на 2, 5, 10, 4 и 25 Кубический корень

Кубический корень Формирование познавательного интереса к учению как способ развития креативных способностей личности

Формирование познавательного интереса к учению как способ развития креативных способностей личности Подготовка к контр работе. Решение задач по теме: площади. Теорема Пифагора.(первый урок)

Подготовка к контр работе. Решение задач по теме: площади. Теорема Пифагора.(первый урок) Решение систем неравенств

Решение систем неравенств ЧИСЛЕННОЕ ИНТЕГРИРОВАНИЕ (продолжение)

ЧИСЛЕННОЕ ИНТЕГРИРОВАНИЕ (продолжение) Прямая и обратная пропорциональность

Прямая и обратная пропорциональность Урок-сказка Спати колобка

Урок-сказка Спати колобка