- Дробление бизнеса: риски налоговой оптимизации и способы их снизить

Содержание

- 2. Вячеслав Воробьев Руководитель практики Налогов и права Группы «ДЕЛОВОЙ ПРОФИЛЬ» Спикер Опыт работы в области налогового

- 3. Что сегодня рассмотрим: Налоговое планирование и оптимизация. Где кроются опасности? Что считается дроблением: правонарушение или злоупотребление

- 4. Налоговое планирование и оптимизация. Где кроются опасности?

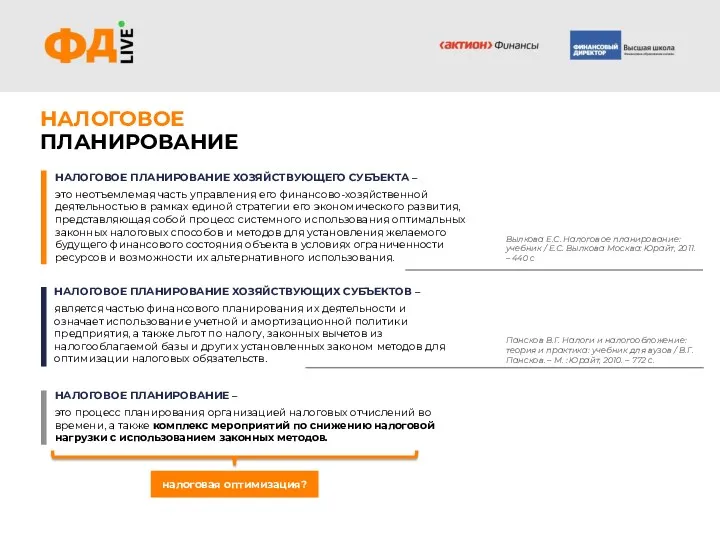

- 5. НАЛОГОВОЕ ПЛАНИРОВАНИЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ – является частью финансового планирования их деятельности и означает использование

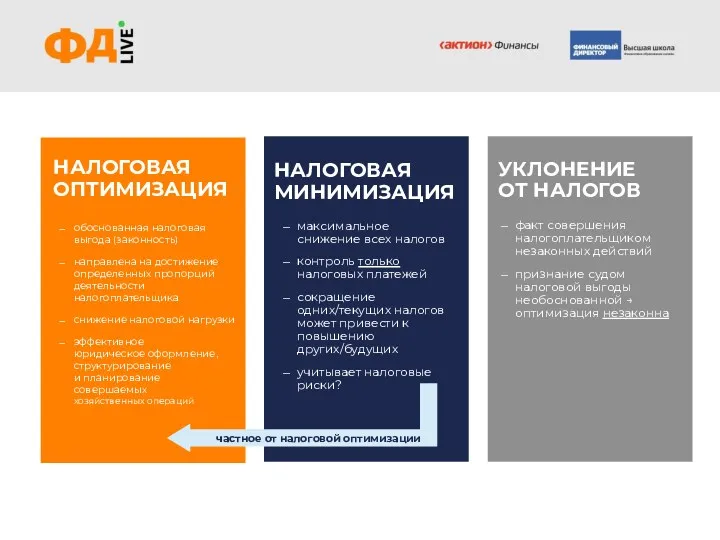

- 6. НАЛОГОВАЯ ОПТИМИЗАЦИЯ обоснованная налоговая выгода (законность) направлена на достижение определенных пропорций деятельности налогоплательщика снижение налоговой нагрузки

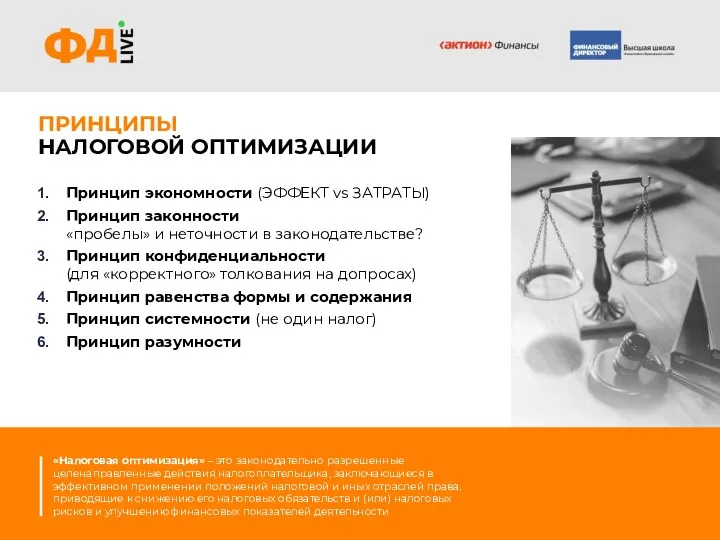

- 7. ПРИНЦИПЫ НАЛОГОВОЙ ОПТИМИЗАЦИИ Принцип экономности (ЭФФЕКТ vs ЗАТРАТЫ) Принцип законности «пробелы» и неточности в законодательстве? Принцип

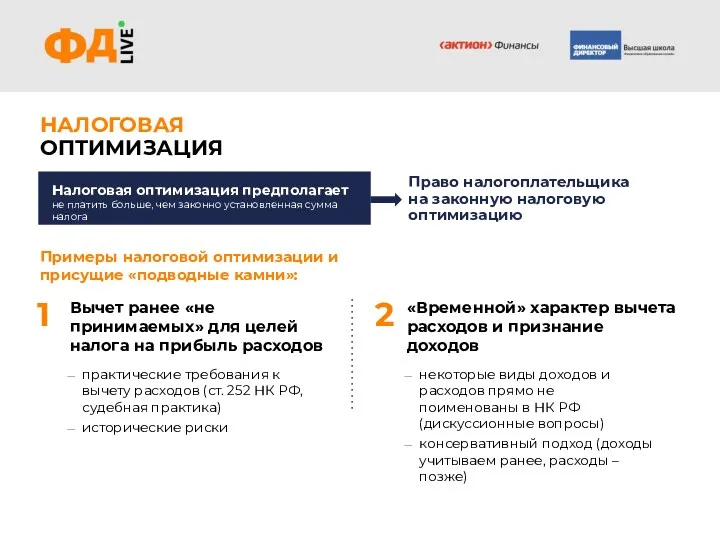

- 8. НАЛОГОВАЯ ОПТИМИЗАЦИЯ Налоговая оптимизация предполагает не платить больше, чем законно установленная сумма налога Право налогоплательщика на

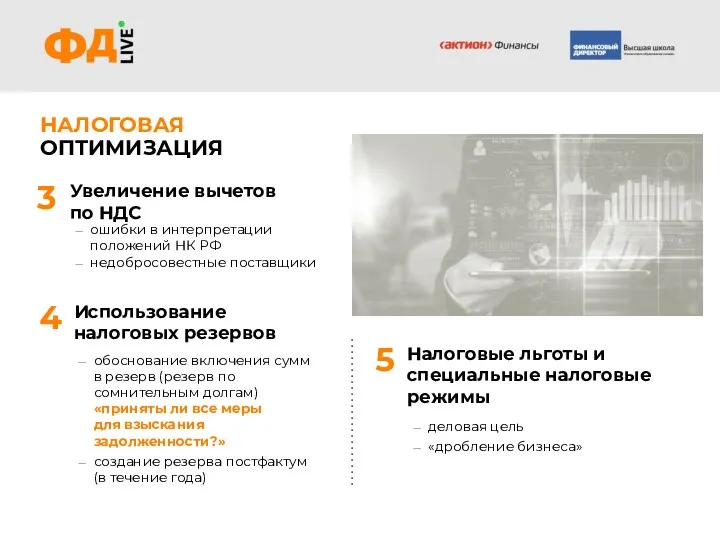

- 9. НАЛОГОВАЯ ОПТИМИЗАЦИЯ Увеличение вычетов по НДС ошибки в интерпретации положений НК РФ недобросовестные поставщики 3 Налоговые

- 10. КЛЮЧЕВЫЕ ОПАСЕНИЯ БИЗНЕСА В РАМКАХ НАЛОГОВОЙ ОПТИМИЗАЦИИ

- 11. Дробление бизнес правонарушение или злоупотребление правом

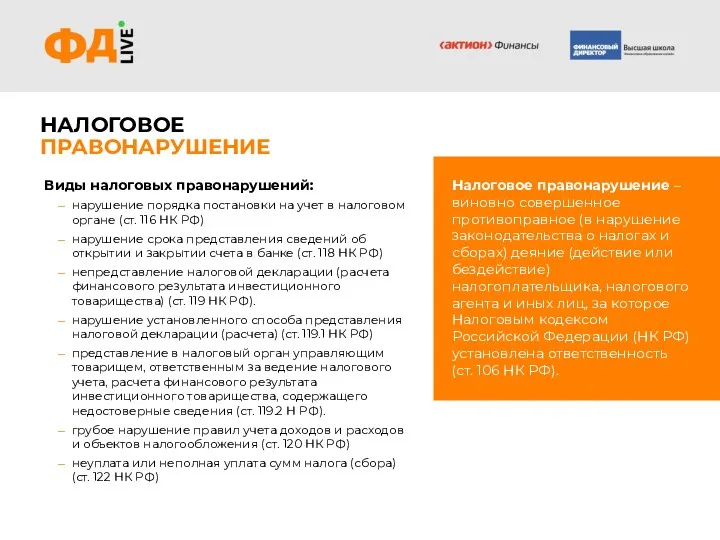

- 12. НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ Налоговое правонарушение – виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние

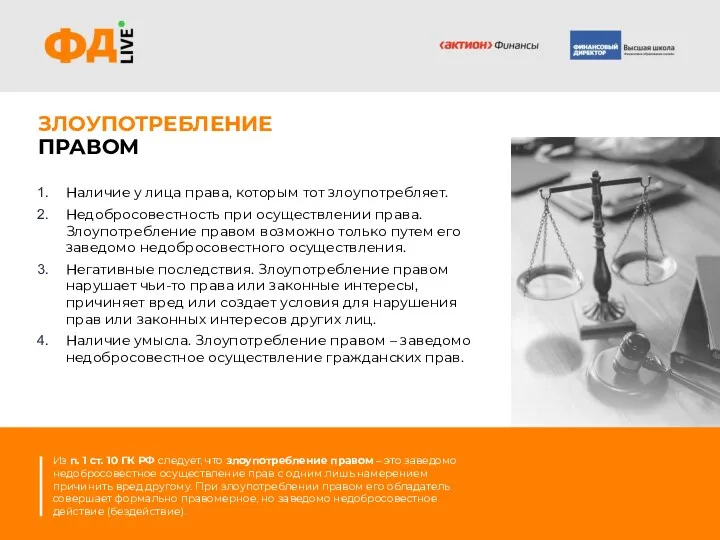

- 13. ЗЛОУПОТРЕБЛЕНИЕ ПРАВОМ Наличие у лица права, которым тот злоупотребляет. Недобросовестность при осуществлении права. Злоупотребление правом возможно

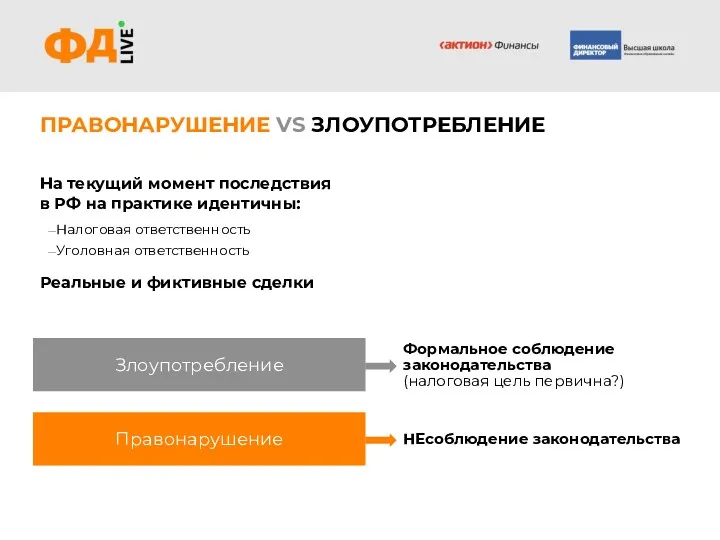

- 14. ПРАВОНАРУШЕНИЕ VS ЗЛОУПОТРЕБЛЕНИЕ На текущий момент последствия в РФ на практике идентичны: Налоговая ответственность Уголовная ответственность

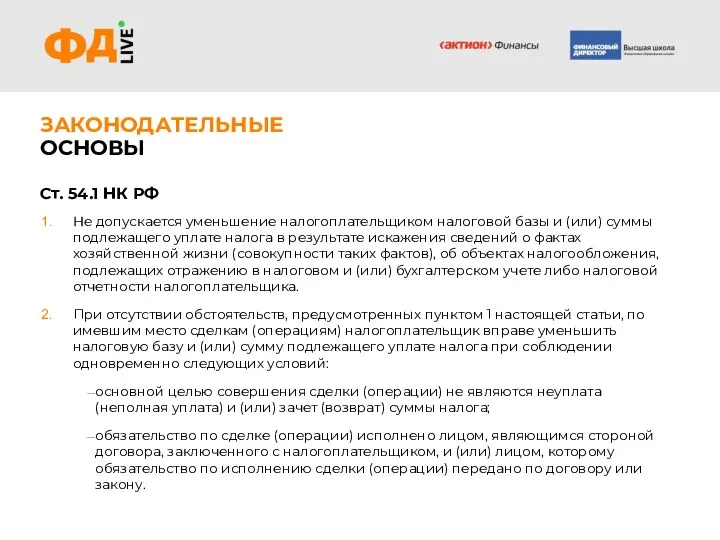

- 15. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ Ст. 54.1 НК РФ Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего

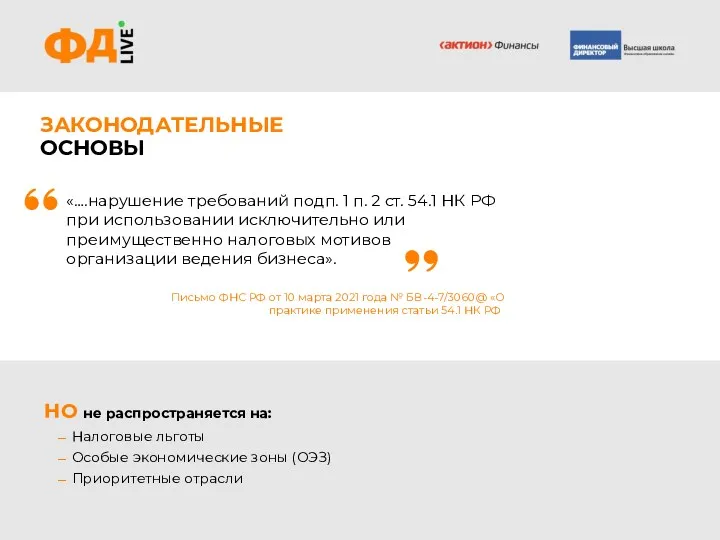

- 16. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ Письмо ФНС РФ от 10 марта 2021 года № БВ-4-7/3060@ «О практике применения статьи

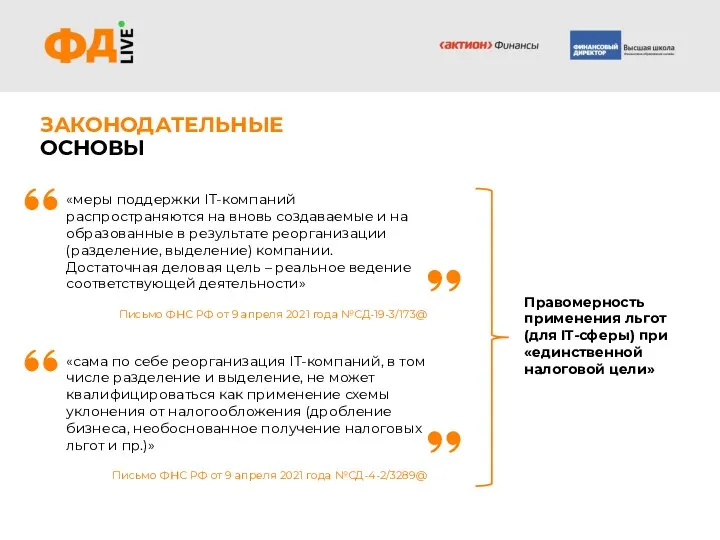

- 17. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ Письмо ФНС РФ от 9 апреля 2021 года №СД-19-3/173@ «меры поддержки IT-компаний распространяются на

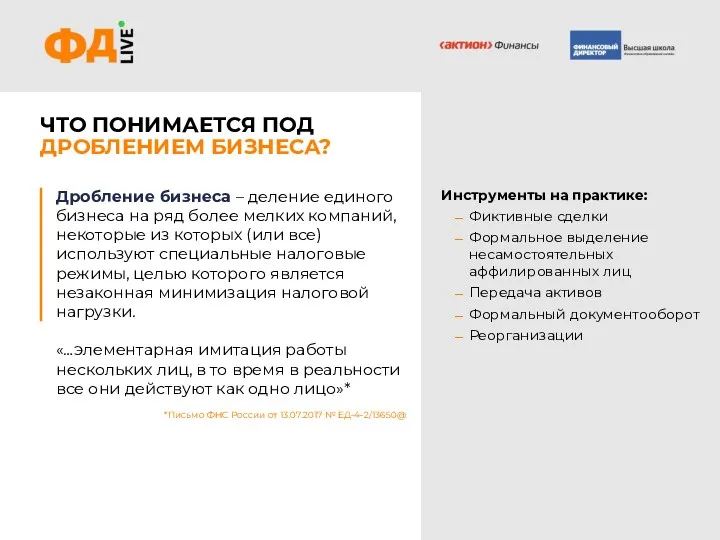

- 18. ЧТО ПОНИМАЕТСЯ ПОД ДРОБЛЕНИЕМ БИЗНЕСА? Дробление бизнеса – деление единого бизнеса на ряд более мелких компаний,

- 19. Снижение налоговых рисков при дроблении бизнеса

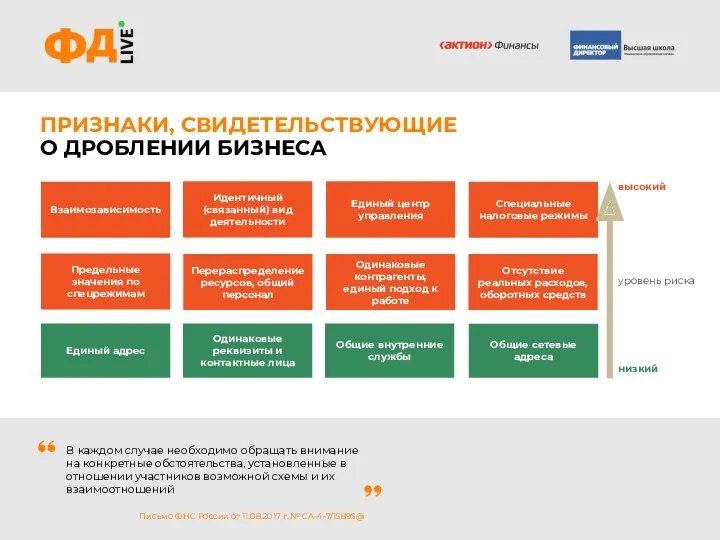

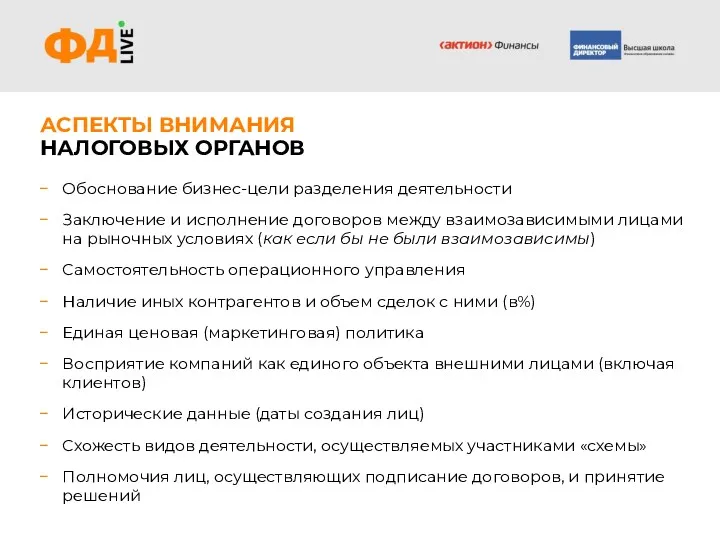

- 20. ПРИЗНАКИ, СВИДЕТЕЛЬСТВУЮЩИЕ О ДРОБЛЕНИИ БИЗНЕСА Письмо ФНС России от 11.08.2017 г. № СА-4-7/15895@ В каждом случае

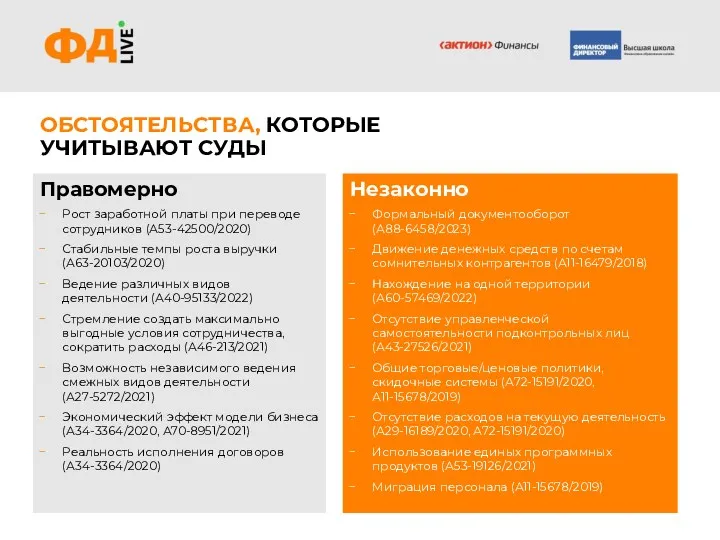

- 21. Правомерно Рост заработной платы при переводе сотрудников (А53-42500/2020) Стабильные темпы роста выручки (А63-20103/2020) Ведение различных видов

- 22. Обоснование бизнес-цели разделения деятельности Заключение и исполнение договоров между взаимозависимыми лицами на рыночных условиях (как если

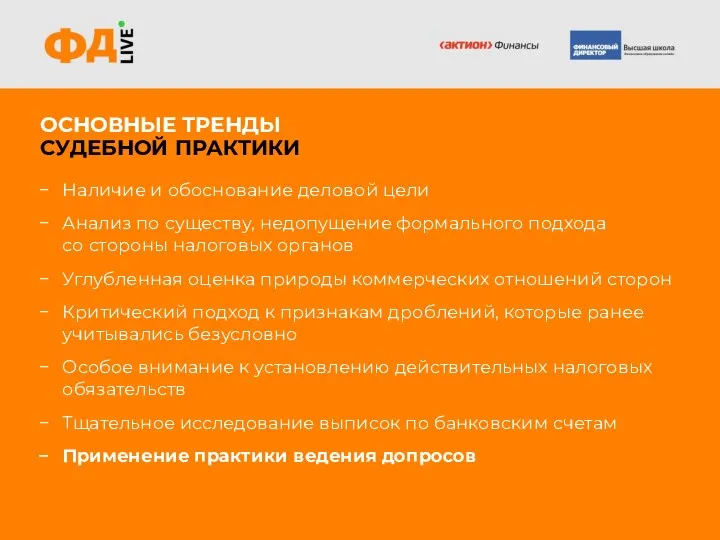

- 23. ОСНОВНЫЕ ТРЕНДЫ СУДЕБНОЙ ПРАКТИКИ Наличие и обоснование деловой цели Анализ по существу, недопущение формального подхода со

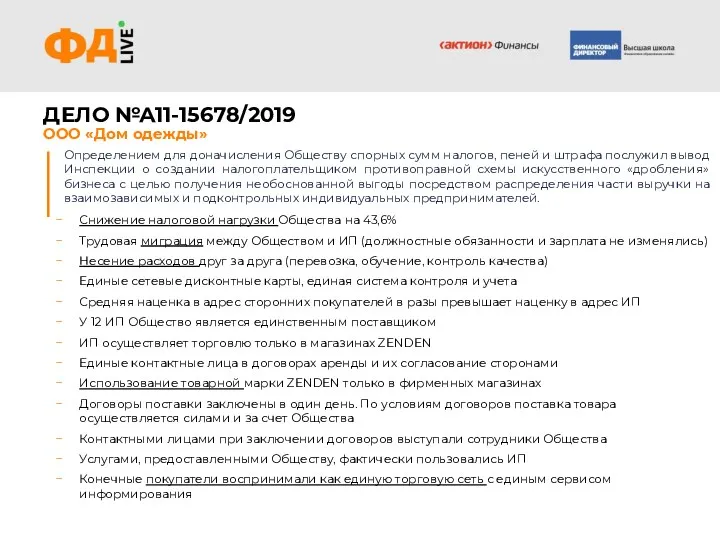

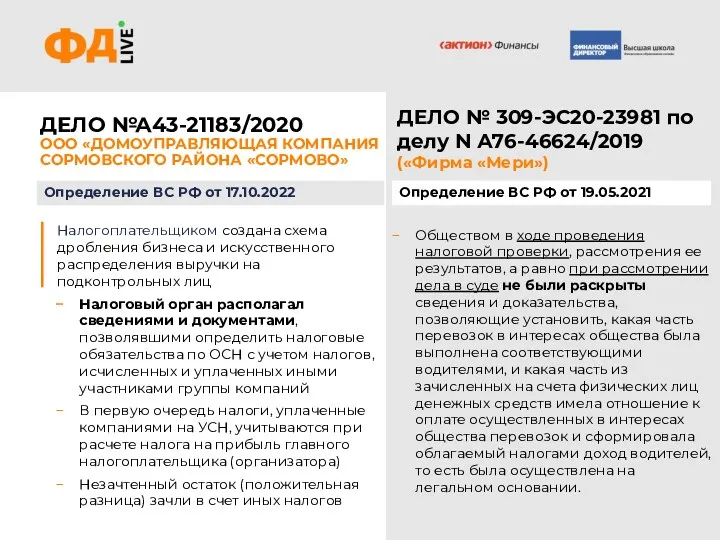

- 24. ДЕЛО №А11-15678/2019 ООО «Дом одежды» Определением для доначисления Обществу спорных сумм налогов, пеней и штрафа послужил

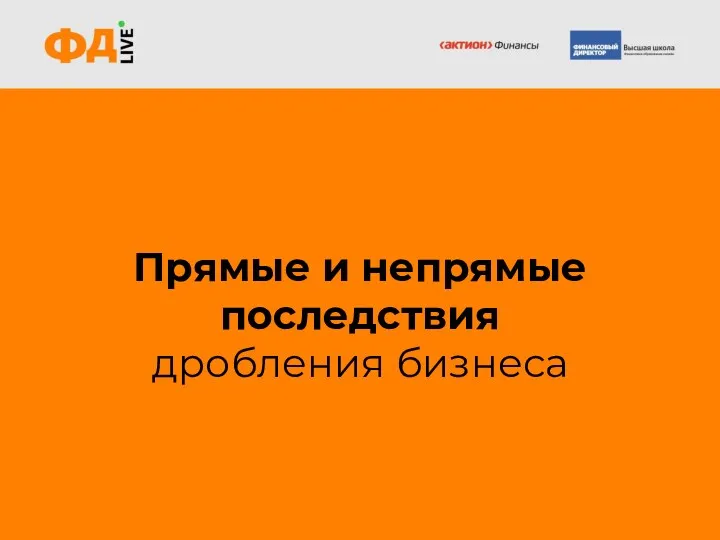

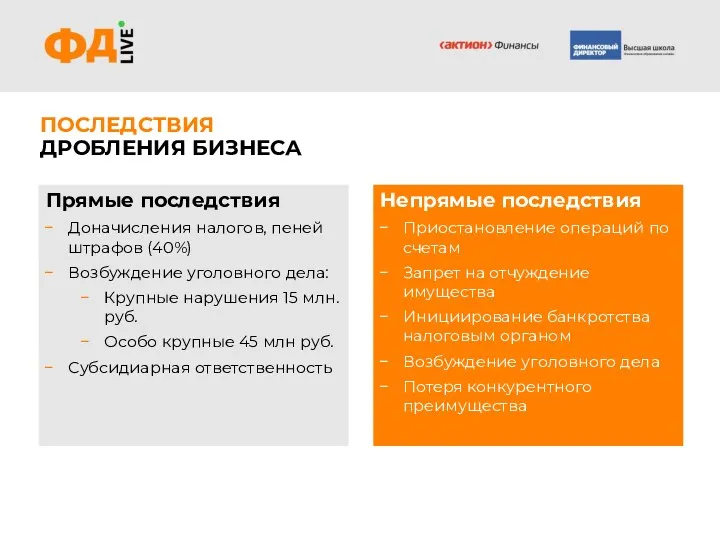

- 25. Прямые и непрямые последствия дробления бизнеса

- 26. Прямые последствия Доначисления налогов, пеней штрафов (40%) Возбуждение уголовного дела: Крупные нарушения 15 млн. руб. Особо

- 27. Обществом в ходе проведения налоговой проверки, рассмотрения ее результатов, а равно при рассмотрении дела в суде

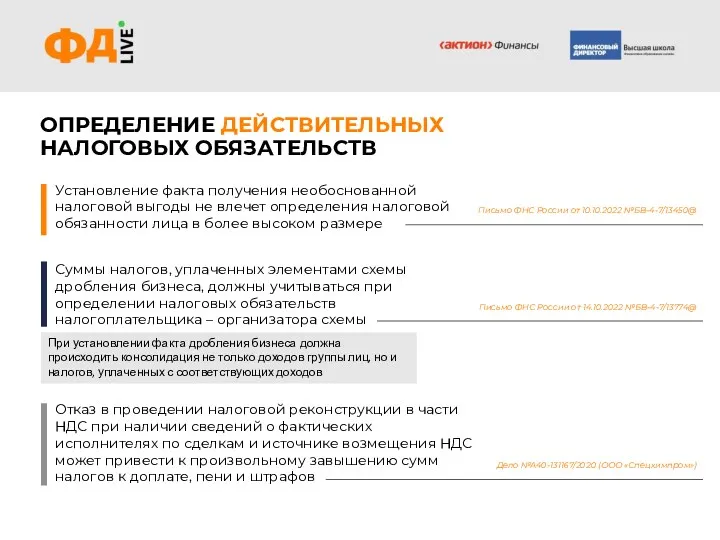

- 28. ОПРЕДЕЛЕНИЕ ДЕЙСТВИТЕЛЬНЫХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ Установление факта получения необоснованной налоговой выгоды не влечет определения налоговой обязанности лица

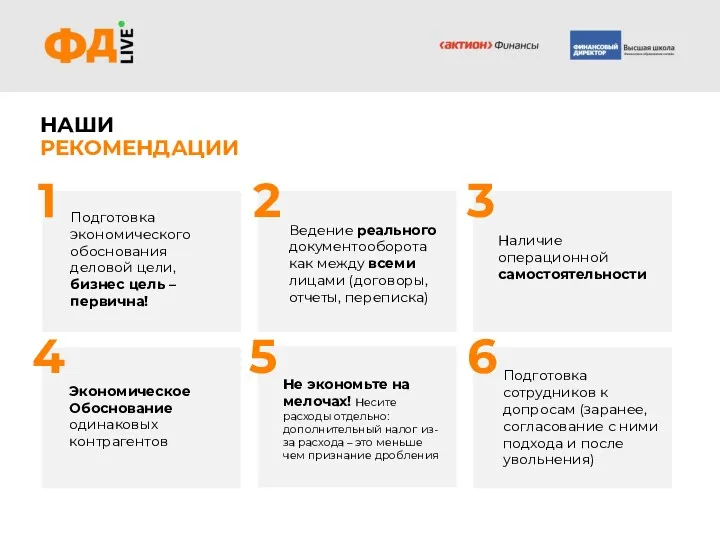

- 29. НАШИ РЕКОМЕНДАЦИИ

- 30. Ответы на вопросы Задавать вопрос вы можете во вкладку «вопросы» над чатом

- 32. Скачать презентацию

Вячеслав Воробьев

Руководитель практики Налогов и права Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Спикер

Опыт работы в

Вячеслав Воробьев

Руководитель практики Налогов и права Группы «ДЕЛОВОЙ ПРОФИЛЬ»

Спикер

Опыт работы в

Что сегодня рассмотрим:

Налоговое планирование и оптимизация. Где кроются опасности?

Что считается дроблением:

Что сегодня рассмотрим:

Налоговое планирование и оптимизация. Где кроются опасности?

Что считается дроблением:

Налоговое планирование и оптимизация. Где кроются опасности?

Налоговое планирование и оптимизация. Где кроются опасности?

НАЛОГОВОЕ

ПЛАНИРОВАНИЕ

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ –

является частью финансового планирования их деятельности

НАЛОГОВОЕ

ПЛАНИРОВАНИЕ

НАЛОГОВОЕ ПЛАНИРОВАНИЕ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ –

является частью финансового планирования их деятельности

НАЛОГОВАЯ ОПТИМИЗАЦИЯ

обоснованная налоговая

выгода (законность)

направлена на достижение определенных пропорций деятельности налогоплательщика

снижение налоговой

НАЛОГОВАЯ ОПТИМИЗАЦИЯ

обоснованная налоговая

выгода (законность)

направлена на достижение определенных пропорций деятельности налогоплательщика

снижение налоговой

ПРИНЦИПЫ

НАЛОГОВОЙ ОПТИМИЗАЦИИ

Принцип экономности (ЭФФЕКТ vs ЗАТРАТЫ)

Принцип законности

«пробелы» и неточности в

ПРИНЦИПЫ

НАЛОГОВОЙ ОПТИМИЗАЦИИ

Принцип экономности (ЭФФЕКТ vs ЗАТРАТЫ)

Принцип законности

«пробелы» и неточности в

НАЛОГОВАЯ

ОПТИМИЗАЦИЯ

Налоговая оптимизация предполагает

не платить больше, чем законно установленная сумма налога

Право налогоплательщика

на

НАЛОГОВАЯ

ОПТИМИЗАЦИЯ

Налоговая оптимизация предполагает

не платить больше, чем законно установленная сумма налога

Право налогоплательщика на

НАЛОГОВАЯ

ОПТИМИЗАЦИЯ

Увеличение вычетов

по НДС

ошибки в интерпретации положений НК РФ

недобросовестные поставщики

3

Налоговые льготы и

НАЛОГОВАЯ

ОПТИМИЗАЦИЯ

Увеличение вычетов

по НДС

ошибки в интерпретации положений НК РФ

недобросовестные поставщики

3

Налоговые льготы и

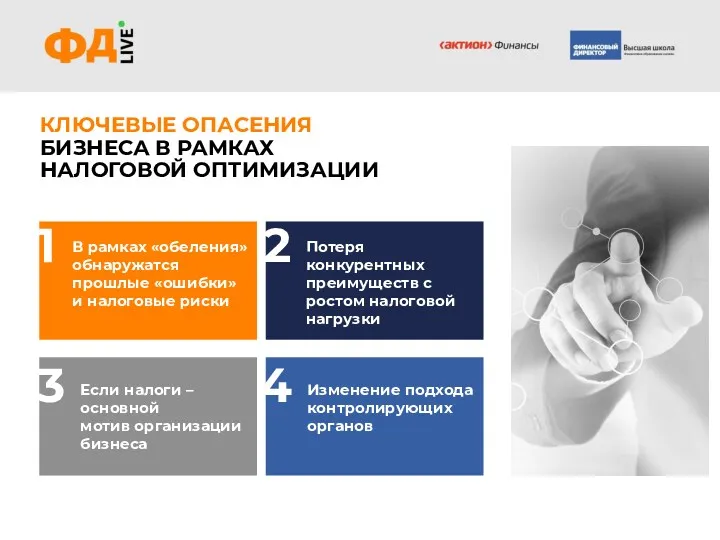

КЛЮЧЕВЫЕ ОПАСЕНИЯ БИЗНЕСА В РАМКАХ НАЛОГОВОЙ ОПТИМИЗАЦИИ

КЛЮЧЕВЫЕ ОПАСЕНИЯ БИЗНЕСА В РАМКАХ НАЛОГОВОЙ ОПТИМИЗАЦИИ

Дробление бизнес

правонарушение или злоупотребление правом

Дробление бизнес

правонарушение или злоупотребление правом

НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ

Налоговое правонарушение – виновно совершенное противоправное (в нарушение законодательства о

НАЛОГОВОЕ ПРАВОНАРУШЕНИЕ

Налоговое правонарушение – виновно совершенное противоправное (в нарушение законодательства о

ЗЛОУПОТРЕБЛЕНИЕ

ПРАВОМ

Наличие у лица права, которым тот злоупотребляет.

Недобросовестность при осуществлении права.

ЗЛОУПОТРЕБЛЕНИЕ

ПРАВОМ

Наличие у лица права, которым тот злоупотребляет.

Недобросовестность при осуществлении права.

ПРАВОНАРУШЕНИЕ VS ЗЛОУПОТРЕБЛЕНИЕ

На текущий момент последствия в РФ на практике идентичны:

Налоговая

ПРАВОНАРУШЕНИЕ VS ЗЛОУПОТРЕБЛЕНИЕ

На текущий момент последствия в РФ на практике идентичны:

Налоговая

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Ст. 54.1 НК РФ

Не допускается уменьшение налогоплательщиком налоговой базы и

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Ст. 54.1 НК РФ

Не допускается уменьшение налогоплательщиком налоговой базы и

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Письмо ФНС РФ от 10 марта 2021 года № БВ-4-7/3060@

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Письмо ФНС РФ от 10 марта 2021 года № БВ-4-7/3060@

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Письмо ФНС РФ от 9 апреля 2021 года №СД-19-3/173@

«меры поддержки

ЗАКОНОДАТЕЛЬНЫЕ

ОСНОВЫ

Письмо ФНС РФ от 9 апреля 2021 года №СД-19-3/173@

«меры поддержки

ЧТО ПОНИМАЕТСЯ ПОД ДРОБЛЕНИЕМ БИЗНЕСА?

Дробление бизнеса – деление единого бизнеса на

ЧТО ПОНИМАЕТСЯ ПОД ДРОБЛЕНИЕМ БИЗНЕСА?

Дробление бизнеса – деление единого бизнеса на

Снижение налоговых рисков

при дроблении бизнеса

Снижение налоговых рисков

при дроблении бизнеса

ПРИЗНАКИ, СВИДЕТЕЛЬСТВУЮЩИЕ

О ДРОБЛЕНИИ БИЗНЕСА

Письмо ФНС России от 11.08.2017 г. №

ПРИЗНАКИ, СВИДЕТЕЛЬСТВУЮЩИЕ

О ДРОБЛЕНИИ БИЗНЕСА

Письмо ФНС России от 11.08.2017 г. №

Правомерно

Рост заработной платы при переводе сотрудников (А53-42500/2020)

Стабильные темпы роста выручки (А63-20103/2020)

Ведение

Правомерно

Рост заработной платы при переводе сотрудников (А53-42500/2020)

Стабильные темпы роста выручки (А63-20103/2020)

Ведение

Обоснование бизнес-цели разделения деятельности

Заключение и исполнение договоров между взаимозависимыми лицами на рыночных

Обоснование бизнес-цели разделения деятельности

Заключение и исполнение договоров между взаимозависимыми лицами на рыночных

ОСНОВНЫЕ ТРЕНДЫ СУДЕБНОЙ ПРАКТИКИ

Наличие и обоснование деловой цели

Анализ по существу, недопущение

ОСНОВНЫЕ ТРЕНДЫ СУДЕБНОЙ ПРАКТИКИ

Наличие и обоснование деловой цели

Анализ по существу, недопущение

ДЕЛО №А11-15678/2019

ООО «Дом одежды»

Определением для доначисления Обществу спорных сумм налогов,

ДЕЛО №А11-15678/2019

ООО «Дом одежды»

Определением для доначисления Обществу спорных сумм налогов,

Прямые и непрямые последствия

дробления бизнеса

Прямые и непрямые последствия

дробления бизнеса

Прямые последствия

Доначисления налогов, пеней штрафов (40%)

Возбуждение уголовного дела:

Крупные нарушения 15 млн.

Прямые последствия

Доначисления налогов, пеней штрафов (40%)

Возбуждение уголовного дела:

Крупные нарушения 15 млн.

Обществом в ходе проведения налоговой проверки, рассмотрения ее результатов, а равно

Обществом в ходе проведения налоговой проверки, рассмотрения ее результатов, а равно

ОПРЕДЕЛЕНИЕ ДЕЙСТВИТЕЛЬНЫХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

Установление факта получения необоснованной налоговой выгоды не влечет

ОПРЕДЕЛЕНИЕ ДЕЙСТВИТЕЛЬНЫХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

Установление факта получения необоснованной налоговой выгоды не влечет

НАШИ

РЕКОМЕНДАЦИИ

НАШИ

РЕКОМЕНДАЦИИ

Ответы

на вопросы

Задавать вопрос вы можете во вкладку «вопросы» над чатом

Ответы

на вопросы

Задавать вопрос вы можете во вкладку «вопросы» над чатом

Методы и пути максимизации прибыли

Методы и пути максимизации прибыли Монетарная политика

Монетарная политика Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Валюта и валютные курсы

Валюта и валютные курсы Бюджет для граждан

Бюджет для граждан Облік і калькулювання за змінними витратами

Облік і калькулювання за змінними витратами Заработная плата

Заработная плата Інфляція, дефляція, індекс споживчих цін

Інфляція, дефляція, індекс споживчих цін 18_Страхование

18_Страхование Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец

Отчет об исполнении городского бюджета за 1 полугодие 2018 года, г. Череповец Патентная система налогообложения

Патентная система налогообложения Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Финансовая политика государства

Финансовая политика государства Бизнес-план инвестиционного проекта. Практическое занятие 2

Бизнес-план инвестиционного проекта. Практическое занятие 2 Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Технический анализ финансовых рынков

Технический анализ финансовых рынков Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Other forms of tax supervision

Other forms of tax supervision Кәсіпорын қорлары дегеніміз

Кәсіпорын қорлары дегеніміз Система денежных переводов Western Union

Система денежных переводов Western Union Самые хитрые забалансовые счета: обзор бухгалтерских ошибок

Самые хитрые забалансовые счета: обзор бухгалтерских ошибок Проект поддержки местных инициатив

Проект поддержки местных инициатив Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Поддержка промышленности Московской области

Поддержка промышленности Московской области Модели и методы оценки облигаций

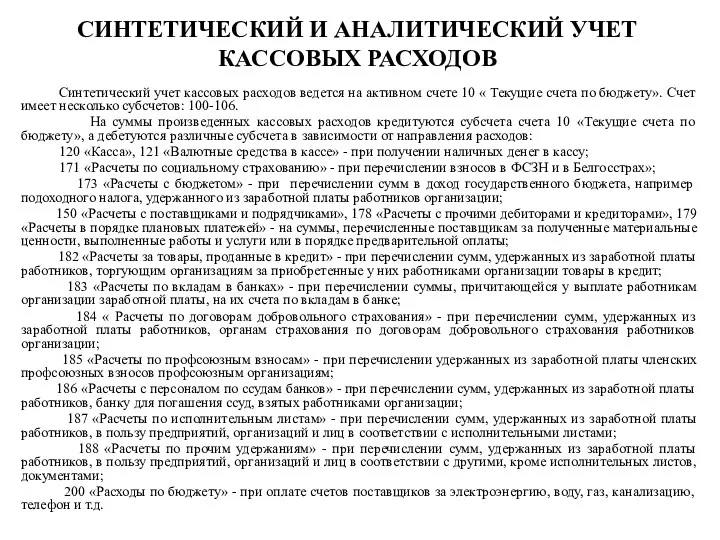

Модели и методы оценки облигаций Синтетический и аналитический учет кассовых расходов

Синтетический и аналитический учет кассовых расходов Ювелирные товары и антиквариат

Ювелирные товары и антиквариат