- Методы учета затрат на производство и калькулирования себестоимости продукции

Содержание

- 2. 1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции. Понятие и объекты каулькулирования себестоимости

- 3. 1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции. Понятие и объекты каулькулирования себестоимости

- 4. Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки

- 5. Все методы учета затрат можно сгруппировать по трем признакам: 1.по объектам учета затрат – попроцессный и

- 6. Калькулuрованuе - это исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг.

- 7. В процессе калькулирования исчисляют себестоимость: всего выпуска продукции, выполненных работ и оказанных услуг; отдельных видов продукции,

- 8. Различают плановую, сметную, нормативную и отчетную, или фактическую, калькуляции.

- 9. Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их

- 10. Разновидность плановых калькуляций сметные калькуляции, их составляют на разовое изделие или работу для определения цены,

- 11. Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат

- 12. Отчетные, или фактические, калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство продукции и

- 13. Объекты калькулирования - отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется.

- 14. Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, в качестве которой применяют: натуральные единицы (тонны,

- 15. 2. Методы учета полных и переменных затрат

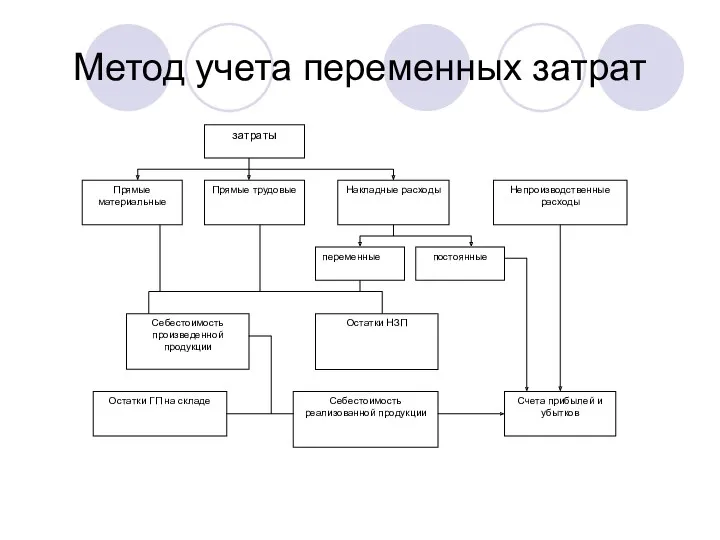

- 16. При исчислении себестоимости по методу переменных затрат (direct-costing) элементами расчета являются прямые материальные и трудовые затраты

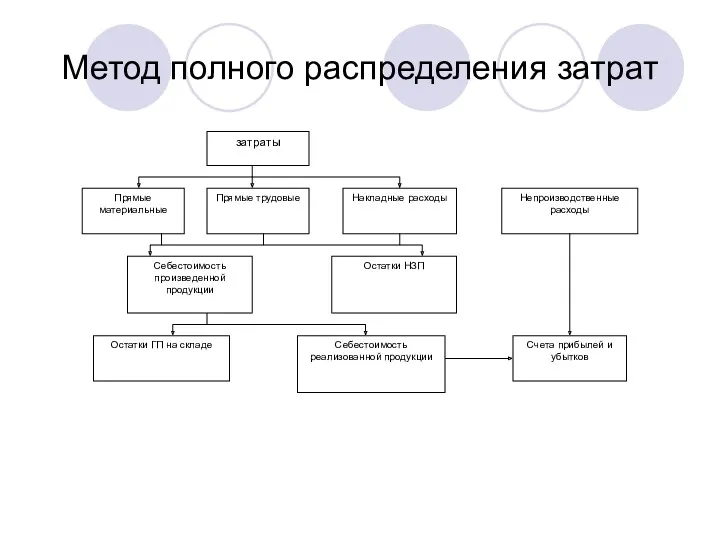

- 17. При методе учета полных затрат (absorption costing), все производственные затраты участвуют в расчете себестоимости продукции, а

- 18. Для принятия управленческих решений при использовании метода учета полных затрат рассчитывают валовую прибыль как разницу между

- 19. Метод полного распределения затрат

- 20. Метод учета переменных затрат

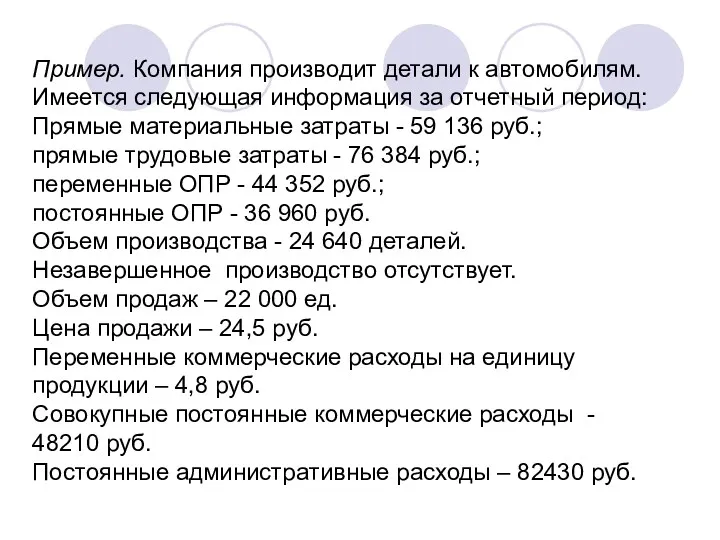

- 21. Пример. Компания производит детали к автомобилям. Имеется следующая информация за отчетный период: Прямые материальные затраты -

- 22. Особенности, которые необходимо учитывать при использовании методов учета полных и переменных затрат: если объем производства продукции

- 24. Скачать презентацию

1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции.

1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции.

1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции.

1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции.

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

Все методы учета затрат можно сгруппировать по трем признакам:

1.по объектам учета

Все методы учета затрат можно сгруппировать по трем признакам:

1.по объектам учета

Калькулuрованuе - это исчисление себестоимости произведенной продукции, выполненных работ и оказанных

Калькулuрованuе - это исчисление себестоимости произведенной продукции, выполненных работ и оказанных

В процессе калькулирования исчисляют себестоимость:

всего выпуска продукции, выполненных работ и оказанных

В процессе калькулирования исчисляют себестоимость:

всего выпуска продукции, выполненных работ и оказанных

Различают плановую, сметную, нормативную и отчетную, или фактическую, калькуляции.

Различают плановую, сметную, нормативную и отчетную, или фактическую, калькуляции.

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый

Разновидность плановых калькуляций сметные калькуляции, их составляют на разовое изделие

Разновидность плановых калькуляций сметные калькуляции, их составляют на разовое изделие

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода

Отчетные, или фактические, калькуляции составляются по данным бухгалтерского учета о фактических

Отчетные, или фактические, калькуляции составляются по данным бухгалтерского учета о фактических

Объекты калькулирования - отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы

Объекты калькулирования - отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы

Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, в качестве

Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, в качестве

2. Методы учета полных и переменных затрат

2. Методы учета полных и переменных затрат

При исчислении себестоимости по методу переменных затрат (direct-costing) элементами расчета являются

При исчислении себестоимости по методу переменных затрат (direct-costing) элементами расчета являются

При методе учета полных затрат (absorption costing), все производственные затраты участвуют

При методе учета полных затрат (absorption costing), все производственные затраты участвуют

Для принятия управленческих решений при использовании метода учета полных затрат рассчитывают

Для принятия управленческих решений при использовании метода учета полных затрат рассчитывают

Метод полного распределения затрат

Метод полного распределения затрат

Метод учета переменных затрат

Метод учета переменных затрат

Пример. Компания производит детали к автомобилям. Имеется следующая информация за отчетный

Пример. Компания производит детали к автомобилям. Имеется следующая информация за отчетный

Особенности, которые необходимо учитывать при использовании методов учета полных и переменных

Особенности, которые необходимо учитывать при использовании методов учета полных и переменных

Международный опыт в методологических подходах к организации государственного аудита

Международный опыт в методологических подходах к организации государственного аудита Banking. History of banks

Banking. History of banks Взаимосвязь финансов с экономическими категориями (кредит, цена, право)

Взаимосвязь финансов с экономическими категориями (кредит, цена, право) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Управління капіталом підприємства

Управління капіталом підприємства Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Финансирование системы здравоохранения Великобритании

Финансирование системы здравоохранения Великобритании Финансовое обеспечение деятельности ТО

Финансовое обеспечение деятельности ТО Рынок ценных бумаг

Рынок ценных бумаг Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Управление финансовыми рисками. Сущность и генезис риска

Управление финансовыми рисками. Сущность и генезис риска Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Работа с реестром

Работа с реестром Сутність і класифікація податків

Сутність і класифікація податків Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9

Система управления денежными потоками предприятия и оценки финансовых результатов.. Тема 9 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Контрольно-кассовые машины

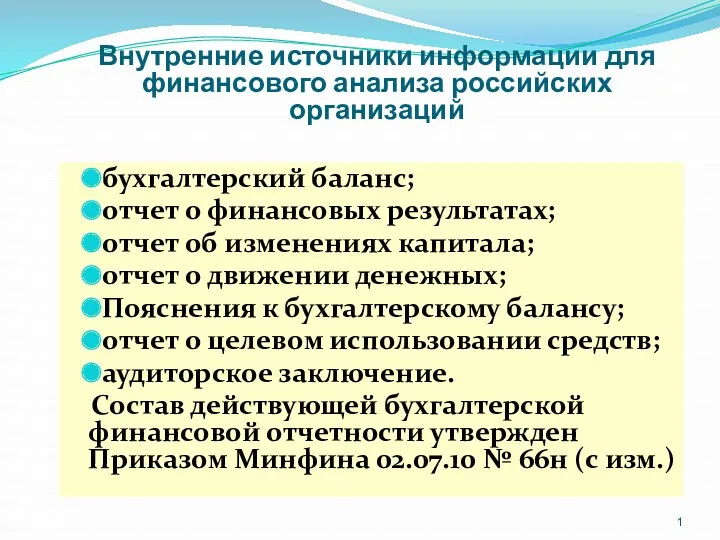

Контрольно-кассовые машины Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Поліси страхування життя позичальників

Поліси страхування життя позичальників Бюджетное послание о формировании бюджетной политики на 2024 год

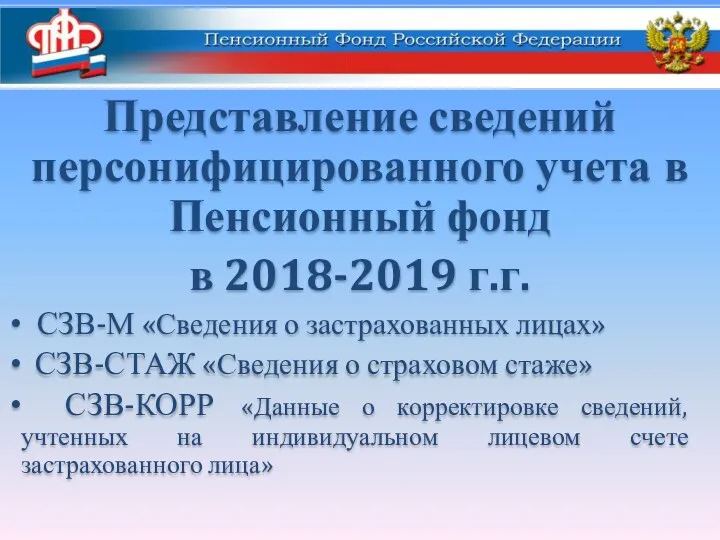

Бюджетное послание о формировании бюджетной политики на 2024 год Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г 100 шагов по сбору долгов

100 шагов по сбору долгов Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Ценовая работа и ценовая политика компании

Ценовая работа и ценовая политика компании Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Організація контролю на підприємстві

Організація контролю на підприємстві