- Затратный (имущественный) подход. Методы затратного подхода

Содержание

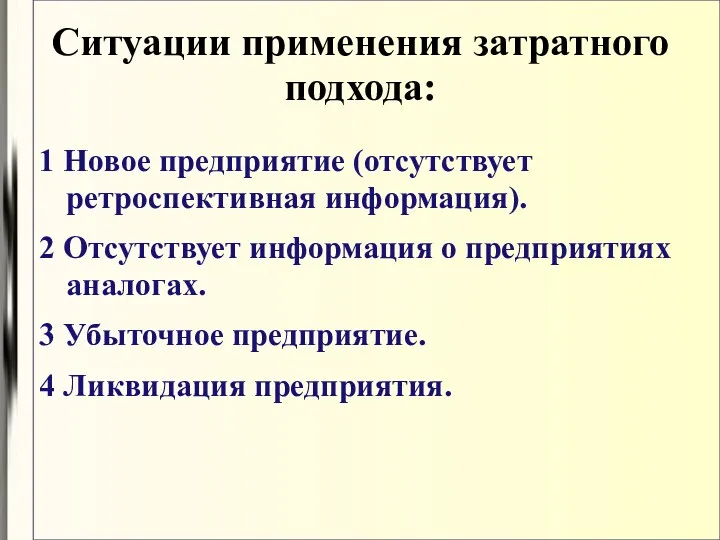

- 2. Ситуации применения затратного подхода: 1 Новое предприятие (отсутствует ретроспективная информация). 2 Отсутствует информация о предприятиях аналогах.

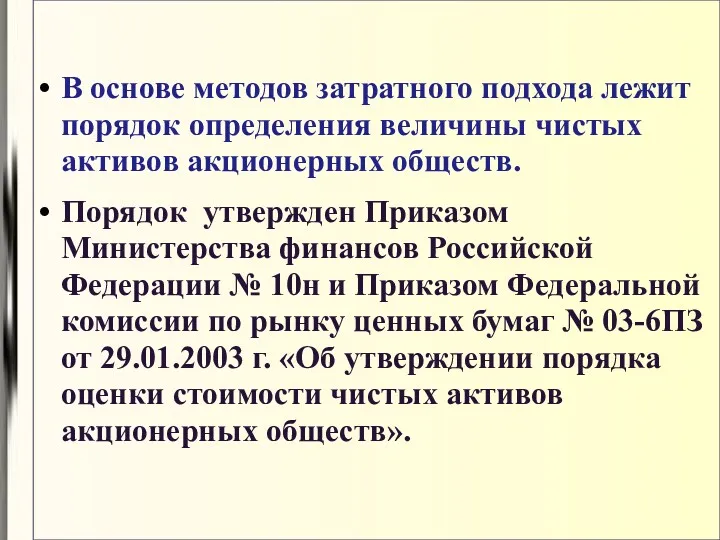

- 3. В основе методов затратного подхода лежит порядок определения величины чистых активов акционерных обществ. Порядок утвержден Приказом

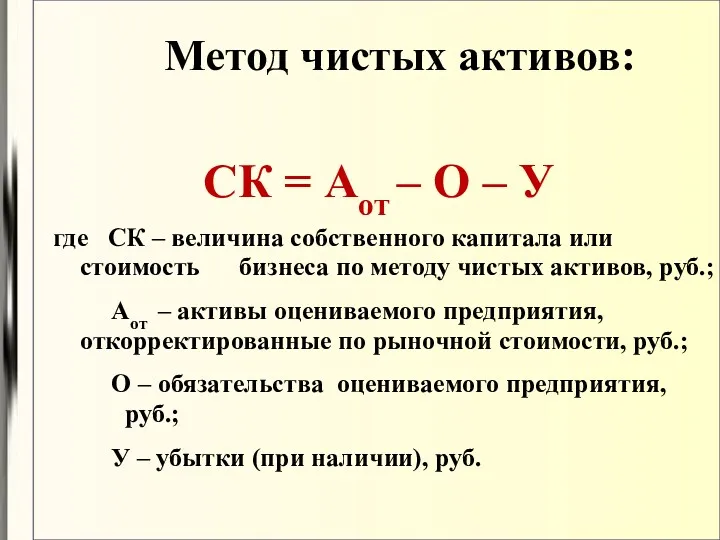

- 4. Метод чистых активов: СК = Аот – О – У где СК – величина собственного капитала

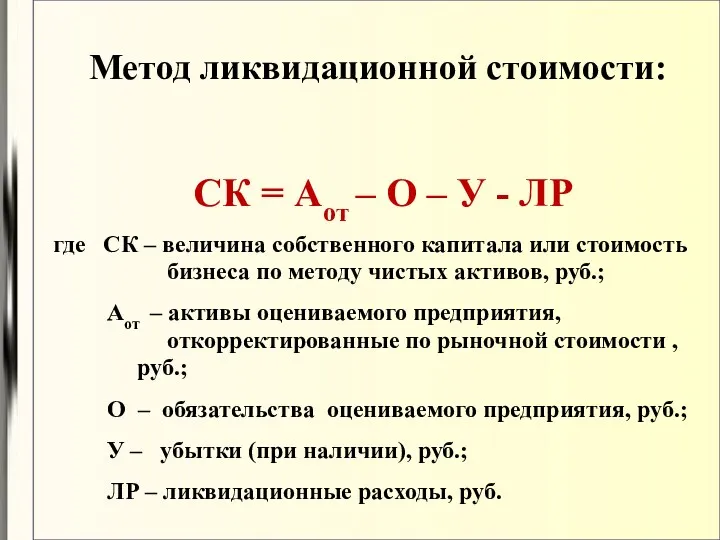

- 5. Метод ликвидационной стоимости: СК = Аот – О – У - ЛР где СК – величина

- 7. Скачать презентацию

Ситуации применения затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

Ситуации применения затратного подхода:

1 Новое предприятие (отсутствует ретроспективная информация).

2 Отсутствует информация

В основе методов затратного подхода лежит порядок определения величины чистых активов

В основе методов затратного подхода лежит порядок определения величины чистых активов

Метод чистых активов:

СК = Аот – О – У

где СК

Метод чистых активов:

СК = Аот – О – У

где СК

Метод ликвидационной стоимости:

СК = Аот – О – У -

Метод ликвидационной стоимости:

СК = Аот – О – У -

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Институциональная структура банковской системы

Институциональная структура банковской системы Прибыль. Убыток

Прибыль. Убыток Центральный Банк (Банк России)

Центральный Банк (Банк России) Технический анализ финансовых рынков

Технический анализ финансовых рынков Анализ портфеля акций

Анализ портфеля акций Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года

Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года Брокеры. Немного истории FOREX OPTIMUM GROUP

Брокеры. Немного истории FOREX OPTIMUM GROUP Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк

Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1

Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1 Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Дайджест. Кредитные карты

Дайджест. Кредитные карты Cash Flow and financial planning

Cash Flow and financial planning Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Форвардні операції

Форвардні операції Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Типовые задачи. Экзамен

Типовые задачи. Экзамен Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия

Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Основной и оборотный капитал организации

Основной и оборотный капитал организации Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Книга доходів і витрат

Книга доходів і витрат