- Бюджетный процесс в Российской Федерации

Содержание

- 2. Участники бюджетного процесса

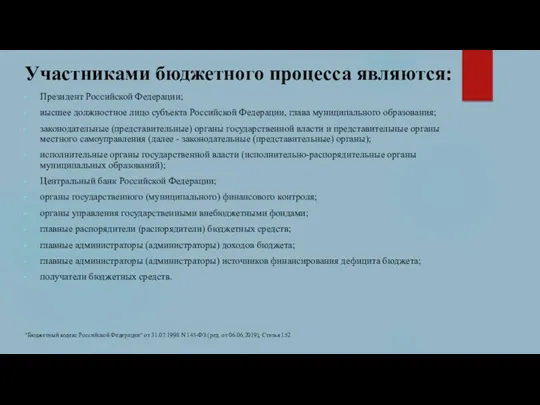

- 3. Участниками бюджетного процесса являются: Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

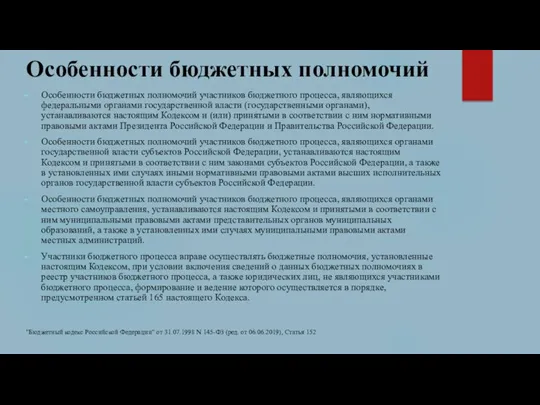

- 4. Особенности бюджетных полномочий Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами государственной власти (государственными органами),

- 5. Составление проектов бюджетов

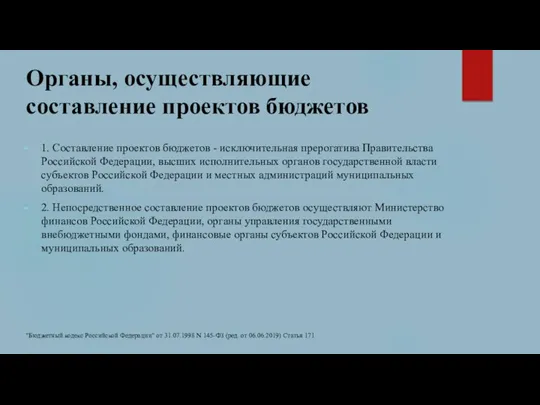

- 6. Органы, осуществляющие составление проектов бюджетов 1. Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших

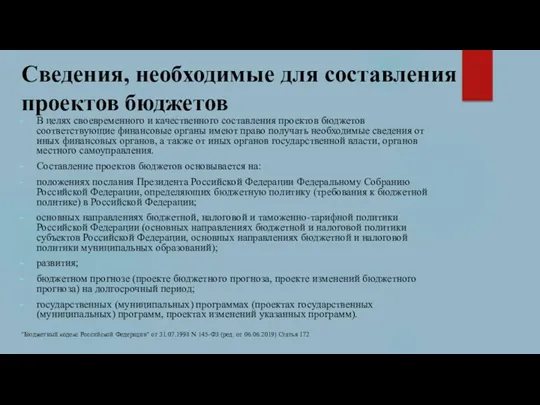

- 7. Сведения, необходимые для составления проектов бюджетов В целях своевременного и качественного составления проектов бюджетов соответствующие финансовые

- 8. Рассмотрение и утверждение бюджетов

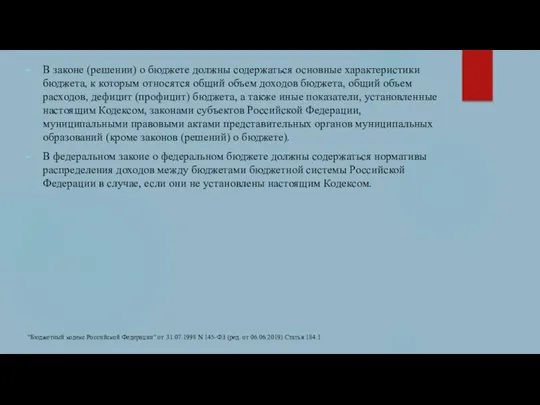

- 9. В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к которым относятся общий объем доходов

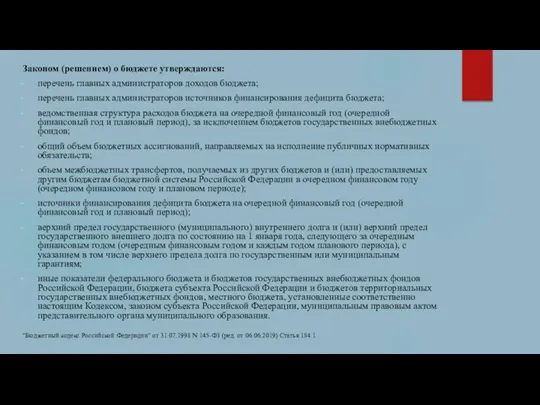

- 10. Законом (решением) о бюджете утверждаются: перечень главных администраторов доходов бюджета; перечень главных администраторов источников финансирования дефицита

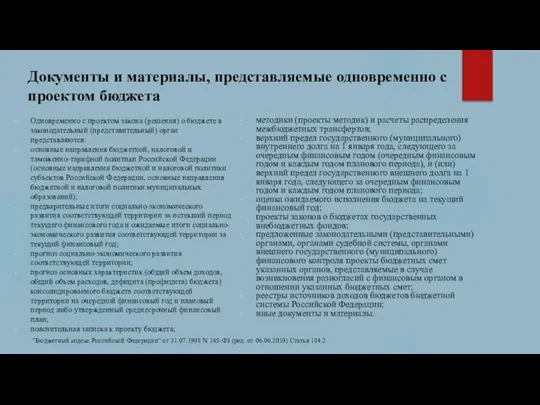

- 11. Документы и материалы, представляемые одновременно с проектом бюджета Одновременно с проектом закона (решения) о бюджете в

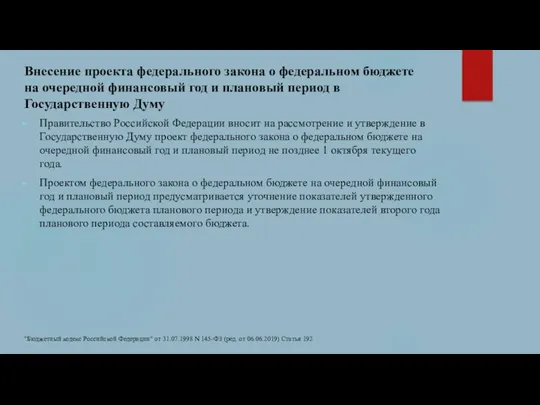

- 12. Внесение проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в Государственную

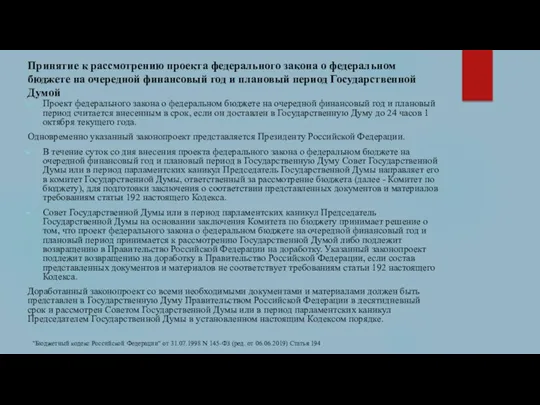

- 13. Принятие к рассмотрению проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

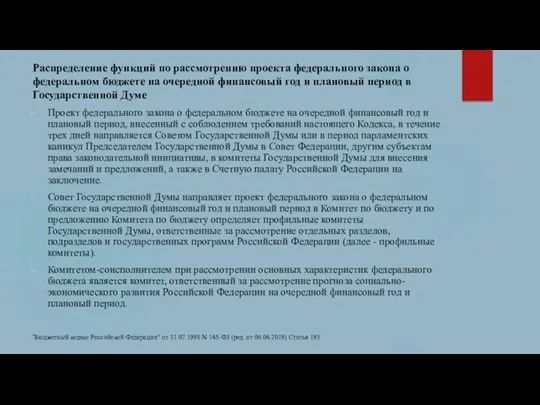

- 14. Распределение функций по рассмотрению проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый

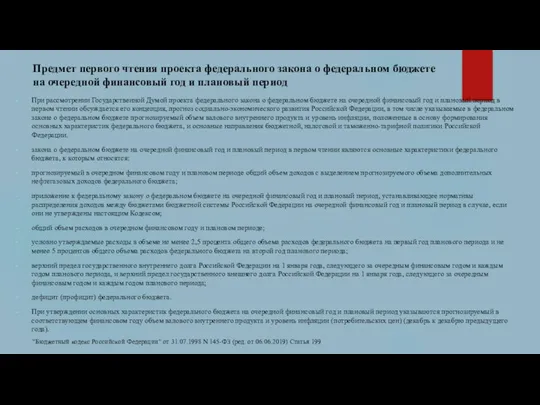

- 15. Предмет первого чтения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

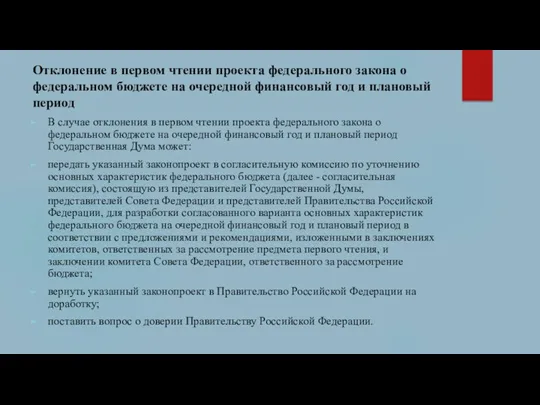

- 16. Отклонение в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый

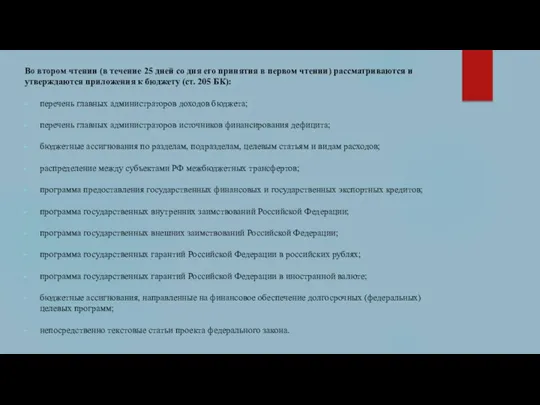

- 17. Во втором чтении (в течение 25 дней со дня его принятия в первом чтении) рассматриваются и

- 18. БК не предусматривает возможности отклонения проекта федерального закона о федеральном бюджете во втором чтении, однако предусматривает

- 19. Исполнение бюджета

- 20. В ст. 215.1 БК определено, что исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации,

- 21. Основными принципами исполнения бюджетов являются: принцип казначейского исполнения бюджетов. Организация исполнения бюджета возлагается на соответствующий финансовый

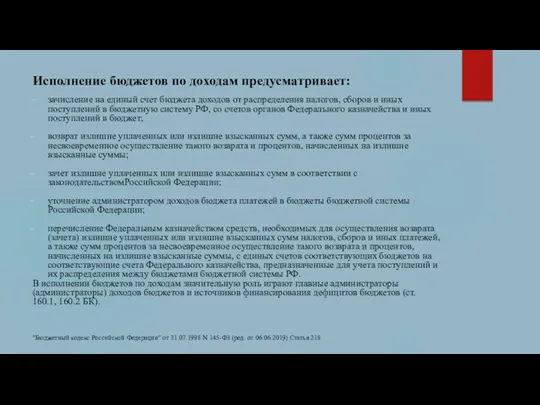

- 22. Исполнение бюджетов по доходам предусматривает: зачисление на единый счет бюджета доходов от распределения налогов, сборов и

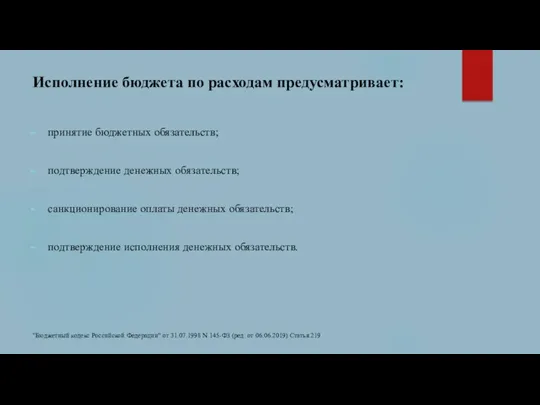

- 23. Исполнение бюджета по расходам предусматривает: принятие бюджетных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств; подтверждение

- 24. Бюджетный процесс в Челябинской области

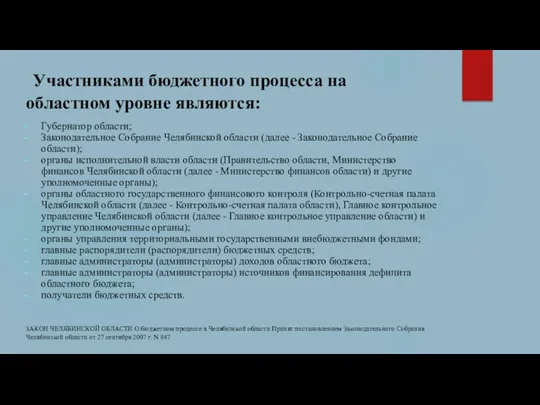

- 25. Участники бюджетного процесса

- 26. Участниками бюджетного процесса на областном уровне являются: Губернатор области; Законодательное Собрание Челябинской области (далее - Законодательное

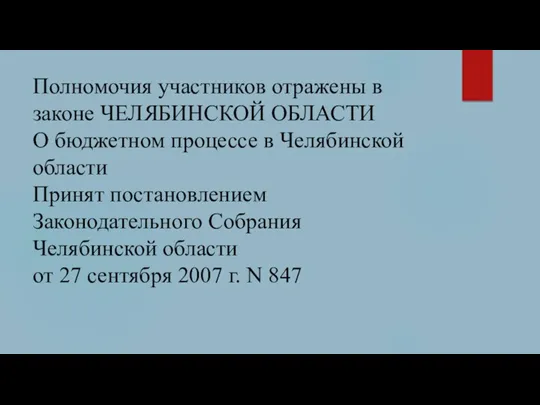

- 27. Полномочия участников отражены в законе ЧЕЛЯБИНСКОЙ ОБЛАСТИ О бюджетном процессе в Челябинской области Принят постановлением Законодательного

- 28. Составление проектов бюджетов

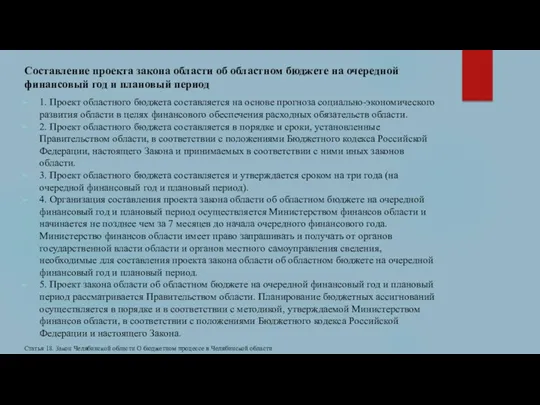

- 29. Составление проекта закона области об областном бюджете на очередной финансовый год и плановый период 1. Проект

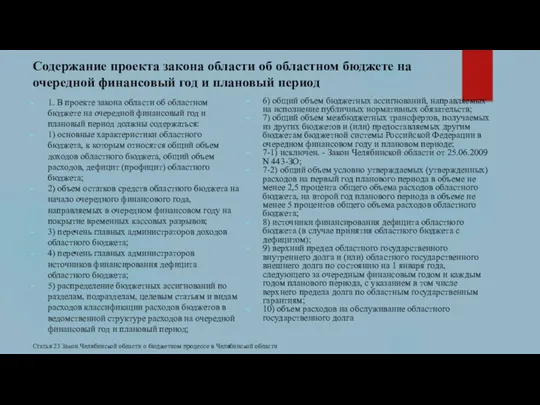

- 30. Содержание проекта закона области об областном бюджете на очередной финансовый год и плановый период 1. В

- 31. Рассмотрение и утверждение бюджетов

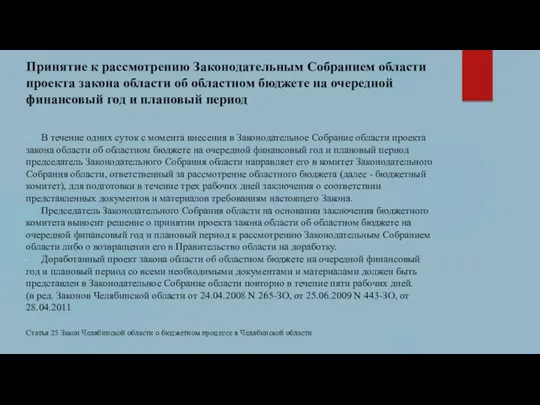

- 32. Принятие к рассмотрению Законодательным Собранием области проекта закона области об областном бюджете на очередной финансовый год

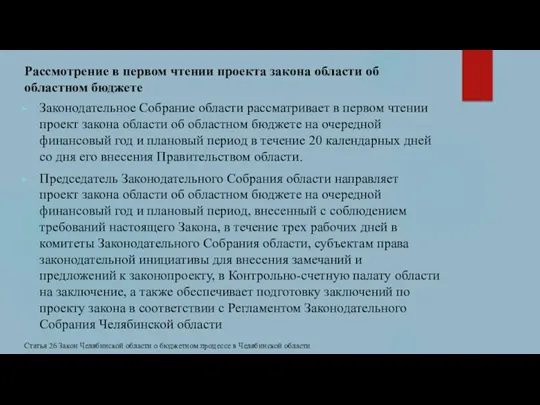

- 33. Рассмотрение в первом чтении проекта закона области об областном бюджете Законодательное Собрание области рассматривает в первом

- 34. Отклонение в первом чтении проекта закона области об областном бюджете В случае отклонения в первом чтении

- 35. Исполнение бюджета

- 37. Скачать презентацию

Участники бюджетного процесса

Участники бюджетного процесса

Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации,

Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации,

Особенности бюджетных полномочий

Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами

Особенности бюджетных полномочий

Особенности бюджетных полномочий участников бюджетного процесса, являющихся федеральными органами

Составление проектов бюджетов

Составление проектов бюджетов

Органы, осуществляющие составление проектов бюджетов

1. Составление проектов бюджетов - исключительная прерогатива

Органы, осуществляющие составление проектов бюджетов

1. Составление проектов бюджетов - исключительная прерогатива

Сведения, необходимые для составления проектов бюджетов

В целях своевременного и качественного составления

Сведения, необходимые для составления проектов бюджетов

В целях своевременного и качественного составления

Рассмотрение и утверждение бюджетов

Рассмотрение и утверждение бюджетов

В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к

В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к

Законом (решением) о бюджете утверждаются:

перечень главных администраторов доходов бюджета;

перечень главных администраторов

Законом (решением) о бюджете утверждаются:

перечень главных администраторов доходов бюджета;

перечень главных администраторов

Документы и материалы, представляемые одновременно с проектом бюджета

Одновременно с проектом закона

Документы и материалы, представляемые одновременно с проектом бюджета

Одновременно с проектом закона

Внесение проекта федерального закона о федеральном бюджете на очередной финансовый год

Внесение проекта федерального закона о федеральном бюджете на очередной финансовый год

Принятие к рассмотрению проекта федерального закона о федеральном бюджете на очередной

Принятие к рассмотрению проекта федерального закона о федеральном бюджете на очередной

Распределение функций по рассмотрению проекта федерального закона о федеральном бюджете на

Распределение функций по рассмотрению проекта федерального закона о федеральном бюджете на

Предмет первого чтения проекта федерального закона о федеральном бюджете на очередной

Предмет первого чтения проекта федерального закона о федеральном бюджете на очередной

Отклонение в первом чтении проекта федерального закона о федеральном бюджете на

Отклонение в первом чтении проекта федерального закона о федеральном бюджете на

Во втором чтении (в течение 25 дней со дня его принятия

Во втором чтении (в течение 25 дней со дня его принятия

БК не предусматривает возможности отклонения проекта федерального закона о федеральном бюджете

БК не предусматривает возможности отклонения проекта федерального закона о федеральном бюджете

Исполнение бюджета

Исполнение бюджета

В ст. 215.1 БК определено, что исполнение федерального бюджета и бюджетов

В ст. 215.1 БК определено, что исполнение федерального бюджета и бюджетов

Основными принципами исполнения бюджетов являются:

принцип казначейского исполнения бюджетов. Организация исполнения бюджета

Основными принципами исполнения бюджетов являются:

принцип казначейского исполнения бюджетов. Организация исполнения бюджета

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от

Исполнение бюджета по расходам предусматривает:

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты денежных

Исполнение бюджета по расходам предусматривает:

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты денежных

Бюджетный процесс

в Челябинской области

Бюджетный процесс

в Челябинской области

Участники бюджетного процесса

Участники бюджетного процесса

Участниками бюджетного процесса на областном уровне являются:

Губернатор области;

Законодательное Собрание Челябинской

Участниками бюджетного процесса на областном уровне являются:

Губернатор области;

Законодательное Собрание Челябинской

Полномочия участников отражены в законе ЧЕЛЯБИНСКОЙ ОБЛАСТИ

О бюджетном процессе в Челябинской

Полномочия участников отражены в законе ЧЕЛЯБИНСКОЙ ОБЛАСТИ О бюджетном процессе в Челябинской

Составление проектов бюджетов

Составление проектов бюджетов

Составление проекта закона области об областном бюджете на очередной финансовый год

Составление проекта закона области об областном бюджете на очередной финансовый год

Содержание проекта закона области об областном бюджете на очередной финансовый год

Содержание проекта закона области об областном бюджете на очередной финансовый год

Рассмотрение и утверждение бюджетов

Рассмотрение и утверждение бюджетов

Принятие к рассмотрению Законодательным Собранием области проекта закона области об областном

Принятие к рассмотрению Законодательным Собранием области проекта закона области об областном

Рассмотрение в первом чтении проекта закона области об областном бюджете

Законодательное Собрание

Рассмотрение в первом чтении проекта закона области об областном бюджете

Законодательное Собрание

Отклонение в первом чтении проекта закона области об областном бюджете

В случае

Отклонение в первом чтении проекта закона области об областном бюджете

В случае

Исполнение бюджета

Исполнение бюджета

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері