- Финансовые ресурсы и капитал коммерческих организаций

Содержание

- 2. Финансовые ресурсы – это денежные средства, находящиеся в распоряжении предприятия и использующиеся для обеспечения его финансово-хозяйственной

- 4. Виды финансовых ресурсов По направлениям использования: для осуществления инвестиций; авансируемые в текущую деятельность; для осуществления расходов

- 5. Виды финансовых ресурсов По образованию различных фондов: накопления; потребления; резервный; возмещения; уставный.

- 6. Виды финансовых ресурсов По источникам формирования: 1. Собственные финансовые ресурсы: прибыль отчетного периода и ее составляющие;

- 7. Виды финансовых ресурсов По источникам формирования: 2. Заемные финансовые ресурсы (средства кредиторов): • Налоговый кредит; •

- 8. Виды финансовых ресурсов По источникам формирования: 3. Привлеченные финансовые ресурсы (средства инвесторов): Средства долевого участия в

- 9. Капитал предприятия - финансовые ресурсы, которые предназначены для развития производственно-торгового процесса и приносят, в обозримом будущем

- 10. Основные средства (ОС) – это часть имущества предприятия, используемая в качестве средств труда при производстве продукции,

- 11. Признаки основных средств: Первоначальная стоимость может быть легко определена Срок службы более одного года Сохранение своей

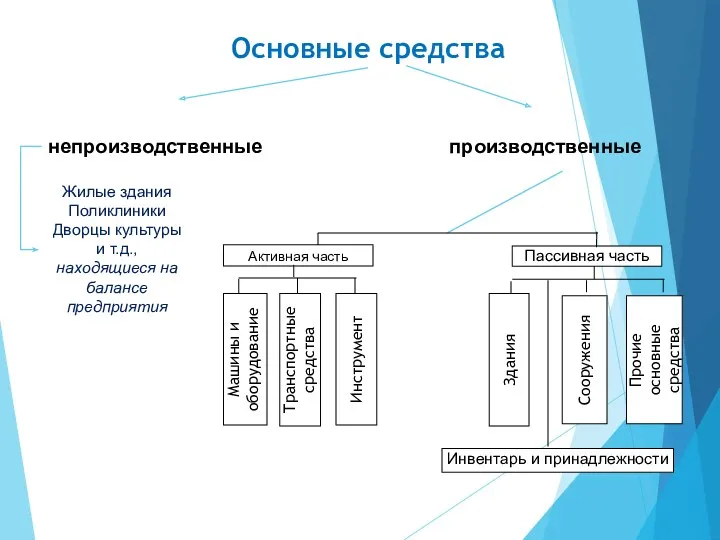

- 12. Основные средства непроизводственные производственные Жилые здания Поликлиники Дворцы культуры и т.д., находящиеся на балансе предприятия

- 13. Износ - потеря стоимости в результате уменьшения пригодности или уменьшения потребительских качеств какой-либо вещи со временем.

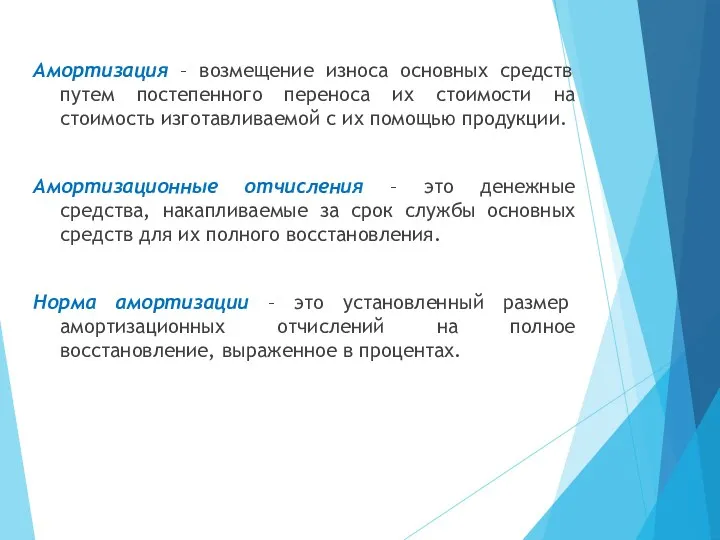

- 14. Амортизация – возмещение износа основных средств путем постепенного переноса их стоимости на стоимость изготавливаемой с их

- 15. Методы начисления амортизации Линейный (равномерное начисление в течение всего нормативного срока использования) Нелинейный (метод суммы чисел

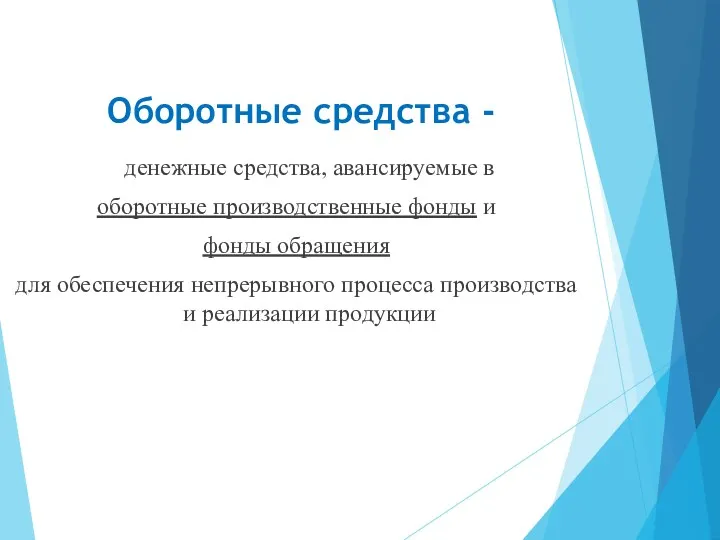

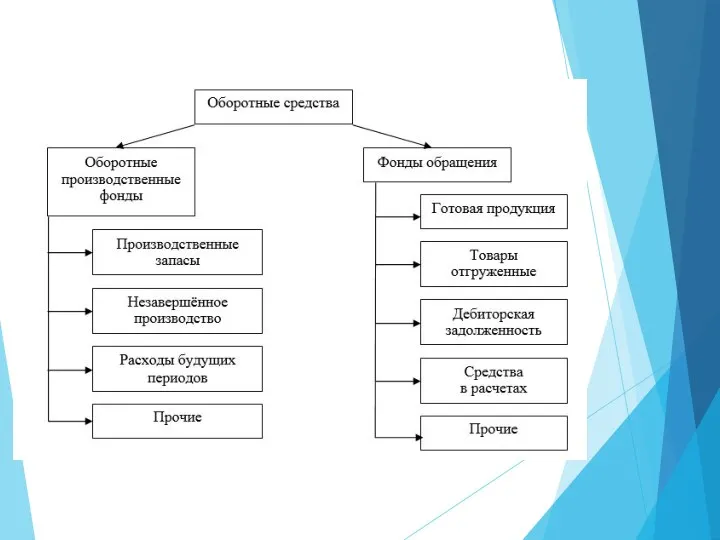

- 16. Оборотные средства - денежные средства, авансируемые в оборотные производственные фонды и фонды обращения для обеспечения непрерывного

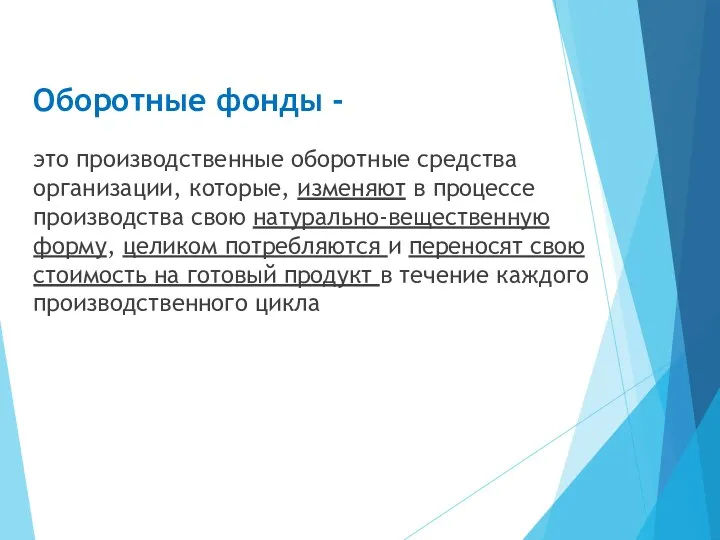

- 18. Оборотные фонды - это производственные оборотные средства организации, которые, изменяют в процессе производства свою натурально-вещественную форму,

- 19. предметы труда, подготовленные для запуска в производственный процесс предметы труда, вступившие в производственный процесс, прошедшие частичную

- 21. Скачать презентацию

Финансовые ресурсы –

это денежные средства, находящиеся в распоряжении предприятия и

Финансовые ресурсы –

это денежные средства, находящиеся в распоряжении предприятия и

Виды финансовых ресурсов

По направлениям использования:

для осуществления инвестиций;

авансируемые в текущую деятельность;

для осуществления

Виды финансовых ресурсов

По направлениям использования:

для осуществления инвестиций;

авансируемые в текущую деятельность;

для осуществления

Виды финансовых ресурсов

По образованию различных фондов:

накопления;

потребления;

резервный;

возмещения;

уставный.

Виды финансовых ресурсов

По образованию различных фондов:

накопления;

потребления;

резервный;

возмещения;

уставный.

Виды финансовых ресурсов

По источникам формирования:

1. Собственные финансовые ресурсы:

прибыль отчетного периода и

Виды финансовых ресурсов

По источникам формирования:

1. Собственные финансовые ресурсы:

прибыль отчетного периода и

Виды финансовых ресурсов

По источникам формирования:

2. Заемные финансовые ресурсы

(средства кредиторов):

• Налоговый кредит;

• Коммерческий и

Виды финансовых ресурсов

По источникам формирования:

2. Заемные финансовые ресурсы

(средства кредиторов):

• Налоговый кредит;

• Коммерческий и

Виды финансовых ресурсов

По источникам формирования:

3. Привлеченные финансовые ресурсы

(средства инвесторов):

Средства долевого участия

Виды финансовых ресурсов

По источникам формирования:

3. Привлеченные финансовые ресурсы

(средства инвесторов):

Средства долевого участия

Капитал предприятия -

финансовые ресурсы, которые предназначены для развития производственно-торгового процесса и

Капитал предприятия -

финансовые ресурсы, которые предназначены для развития производственно-торгового процесса и

Основные средства (ОС) – это часть имущества предприятия, используемая в качестве

Основные средства (ОС) – это часть имущества предприятия, используемая в качестве

Признаки основных средств:

Первоначальная стоимость может быть легко определена

Срок службы более одного

Признаки основных средств:

Первоначальная стоимость может быть легко определена

Срок службы более одного

Основные средства

непроизводственные

производственные

Жилые здания

Поликлиники

Дворцы культуры

и т.д.,

находящиеся на балансе предприятия

Основные средства

непроизводственные

производственные

Жилые здания

Поликлиники

Дворцы культуры

и т.д.,

находящиеся на балансе предприятия

Износ - потеря стоимости в результате уменьшения пригодности или уменьшения потребительских

Износ - потеря стоимости в результате уменьшения пригодности или уменьшения потребительских

Амортизация – возмещение износа основных средств путем постепенного переноса их стоимости

Амортизация – возмещение износа основных средств путем постепенного переноса их стоимости

Методы начисления амортизации

Линейный (равномерное начисление в течение всего нормативного срока использования)

Нелинейный

Методы начисления амортизации

Линейный (равномерное начисление в течение всего нормативного срока использования)

Нелинейный

Оборотные средства -

денежные средства, авансируемые в

оборотные производственные фонды и

фонды

Оборотные средства -

денежные средства, авансируемые в

оборотные производственные фонды и

фонды

Оборотные фонды -

это производственные оборотные средства организации, которые, изменяют в процессе

Оборотные фонды -

это производственные оборотные средства организации, которые, изменяют в процессе

предметы труда, подготовленные для запуска в производственный процесс

предметы труда, вступившие в

предметы труда, подготовленные для запуска в производственный процесс

предметы труда, вступившие в

Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Международный кредит и формы международного кредита

Международный кредит и формы международного кредита Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Банковские риски

Банковские риски Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Інвестиційний консалтинг

Інвестиційний консалтинг Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Ақша-несие саясаты

Ақша-несие саясаты Профессия бухгалтер

Профессия бухгалтер Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

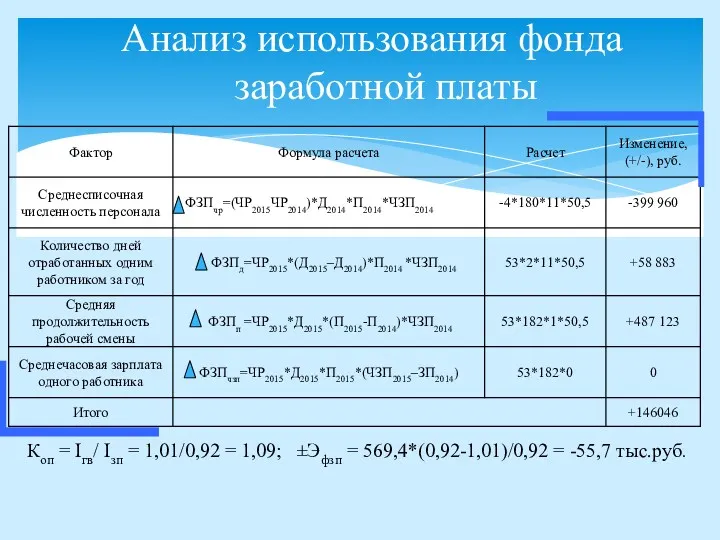

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Тарифная политика в страховании

Тарифная политика в страховании Налоги как источник доходов государства

Налоги как источник доходов государства Методика проведения налоговых проверок

Методика проведения налоговых проверок WestLand Storage в PowerPoint

WestLand Storage в PowerPoint Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций

Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций Бюджет

Бюджет Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Современные финансовые мошенничества

Современные финансовые мошенничества Меншікті капитал-корпорация

Меншікті капитал-корпорация Финансовая политика

Финансовая политика Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца