- Доходы и расходы. Затраты и цены

Содержание

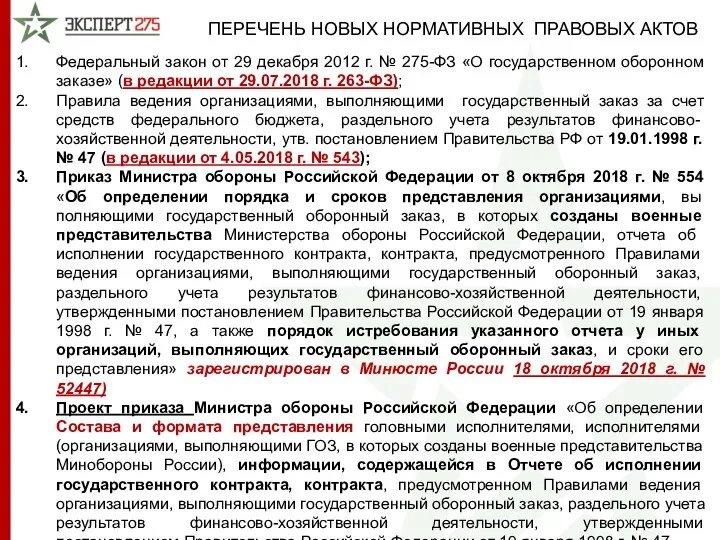

- 2. Федеральный закон от 29 декабря 2012 г. № 275-ФЗ «О государственном оборонном заказе» (в редакции от

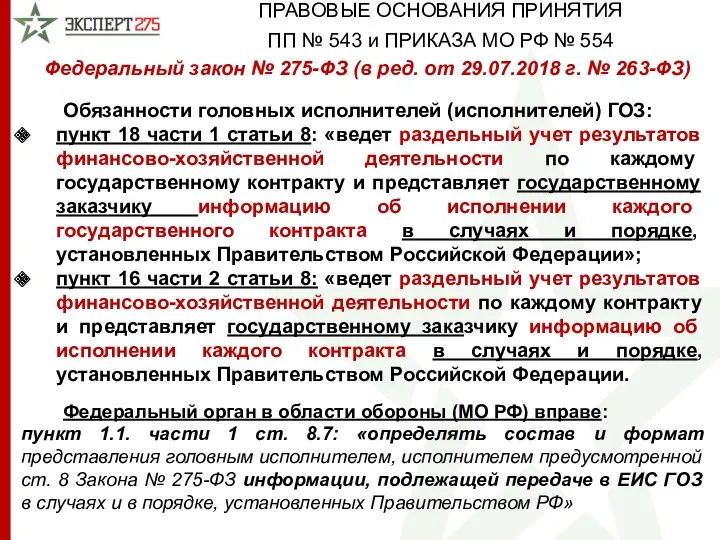

- 3. ПРАВОВЫЕ ОСНОВАНИЯ ПРИНЯТИЯ ПП № 543 и ПРИКАЗА МО РФ № 554 Федеральный закон № 275-ФЗ

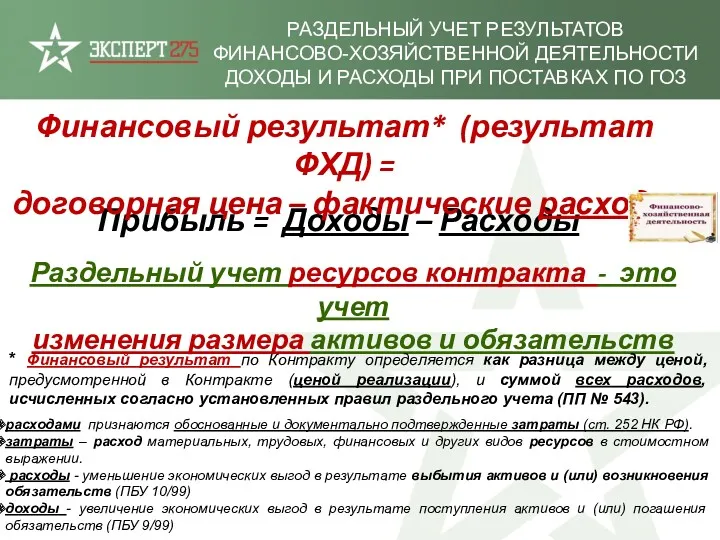

- 4. РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ Прибыль = Доходы –

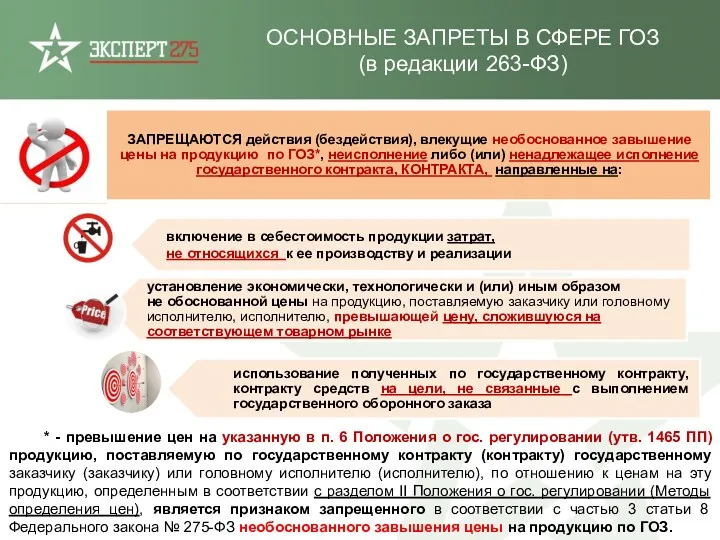

- 5. * - превышение цен на указанную в п. 6 Положения о гос. регулировании (утв. 1465 ПП)

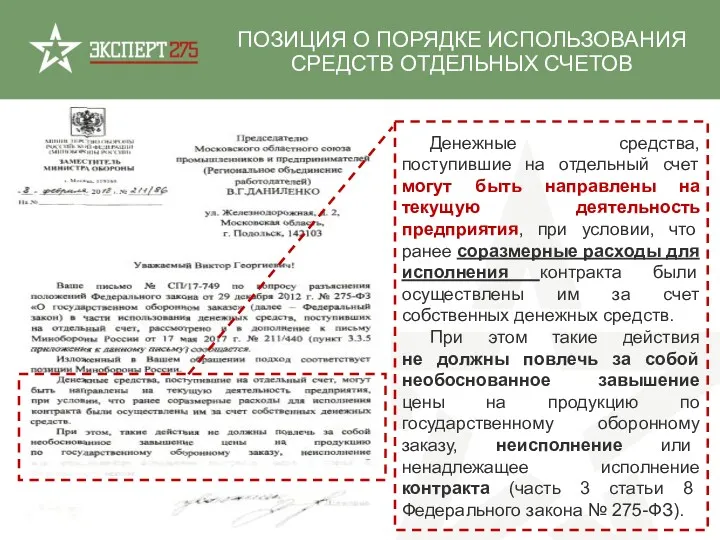

- 6. Денежные средства, поступившие на отдельный счет могут быть направлены на текущую деятельность предприятия, при условии, что

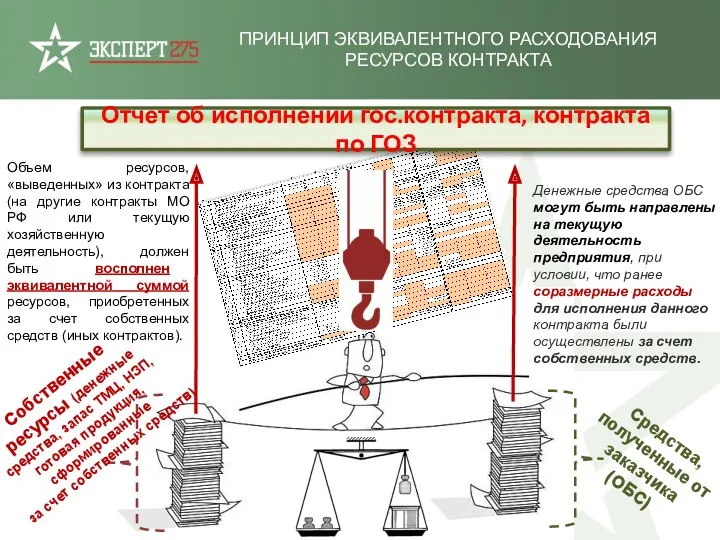

- 7. ПРИНЦИП ЭКВИВАЛЕНТНОГО РАСХОДОВАНИЯ РЕСУРСОВ КОНТРАКТА Собственные ресурсы (денежные средства, запас ТМЦ, НЗП, готовая продукция, сформированные за

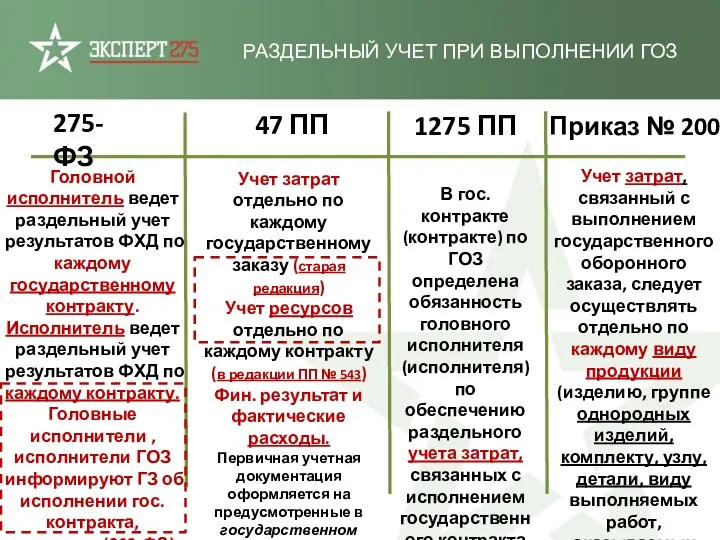

- 8. РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ Приказ № 200 47 ПП 275-ФЗ Учет затрат отдельно по каждому

- 9. РЕСУРСЫ КОНТРАКТА ГОЗ Преобразование различных видов ресурсов (изменение состояния и суммы) отражается в ОТЧЕТЕ ОБ ИСПОЛНЕНИИ

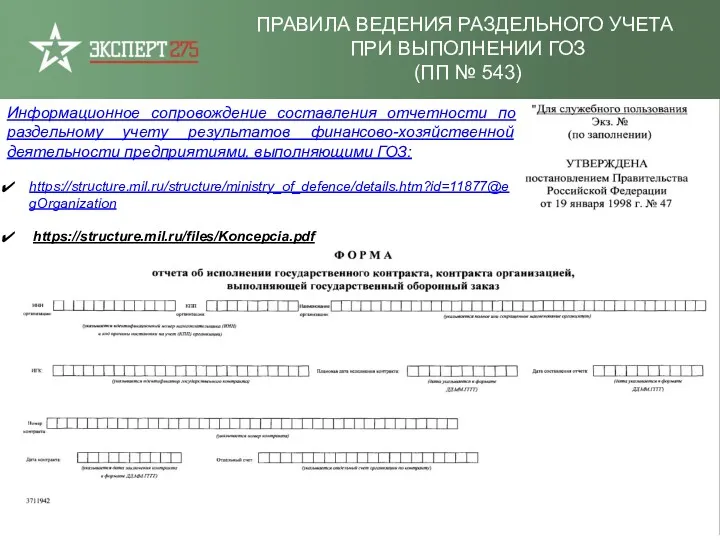

- 10. ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА ПРИ ВЫПОЛНЕНИИ ГОЗ (ПП № 543) Информационное сопровождение составления отчетности по раздельному

- 11. * сроки предоставления Отчета определяются гос.заказчиком (отдельным решением или по запросу). приказ МО РФ № 554

- 12. ОТЧЕТ ГОЗ Сопр. письмо ОТЧЕТ об исполнении ГОЗ ОРГАНИЗАЦИЯ* ВП МО РФ Сопр. письмо xml ЭЦП

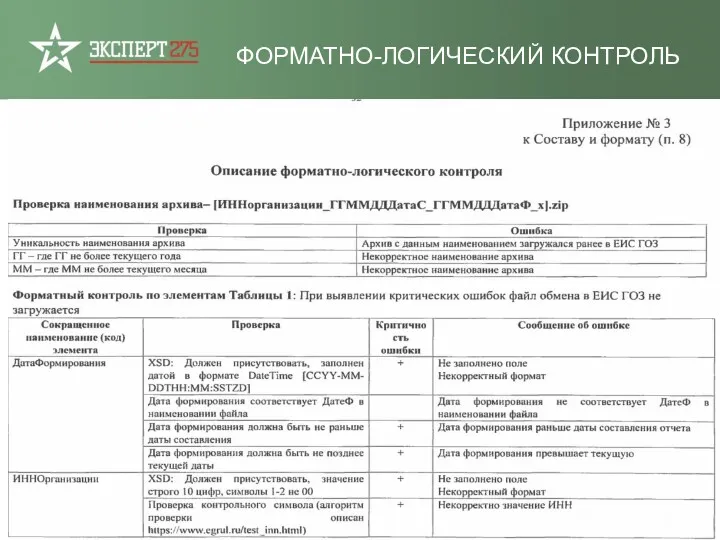

- 13. ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

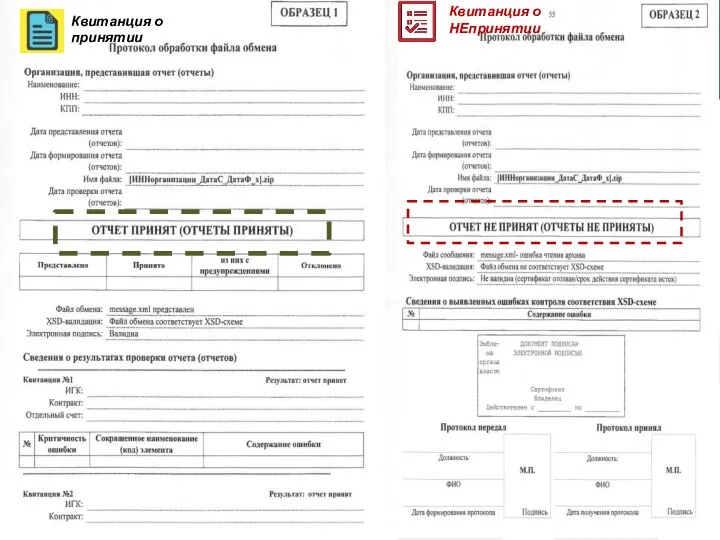

- 14. Квитанция о принятии Квитанция о НЕпринятии

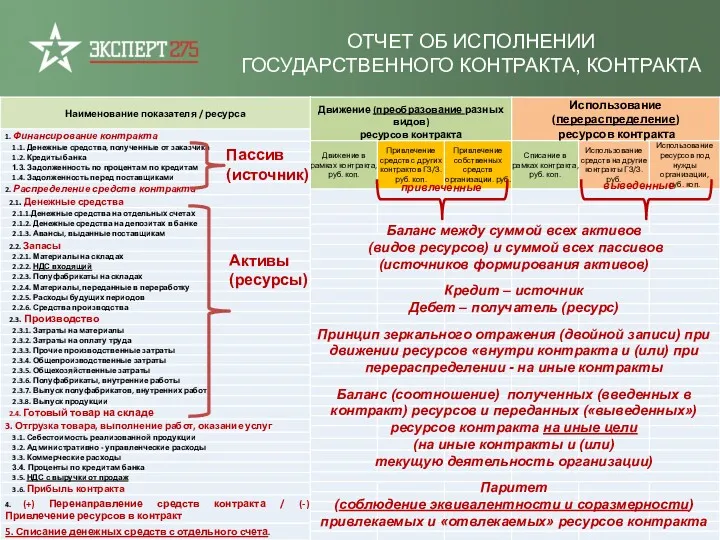

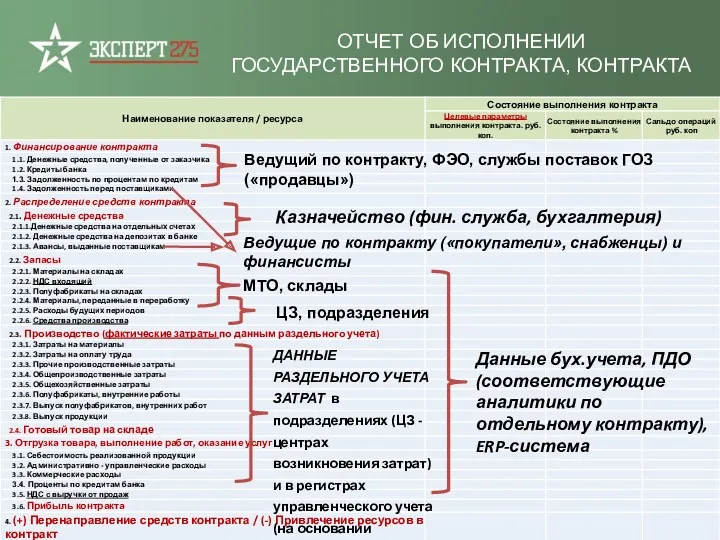

- 15. ОТЧЕТ ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА Баланс между суммой всех активов (видов ресурсов) и суммой всех

- 16. Вложенные в контракт ресурсы других контрактов МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ ДЛЯ ВЫПОЛНЕНИЯ

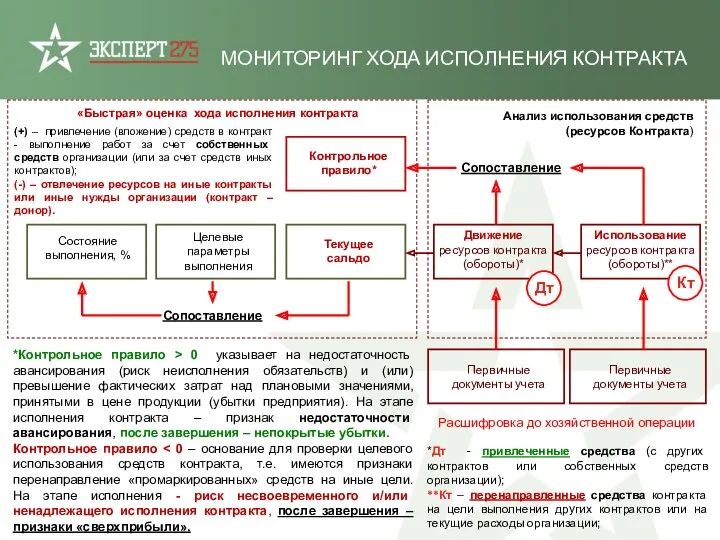

- 17. МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА Текущее сальдо Движение ресурсов контракта (обороты)* Целевые параметры выполнения «Быстрая» оценка хода

- 18. ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ Указанные на сладах значения

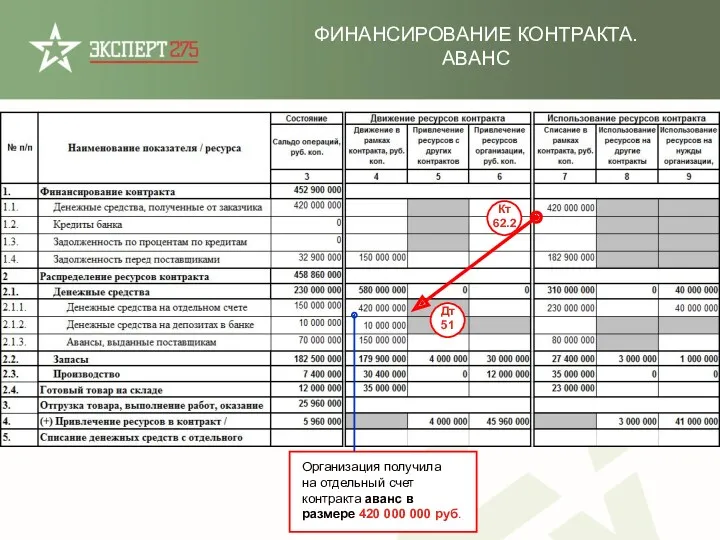

- 19. ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС Организация получила на отдельный счет контракта аванс в размере 420 000 000 руб.

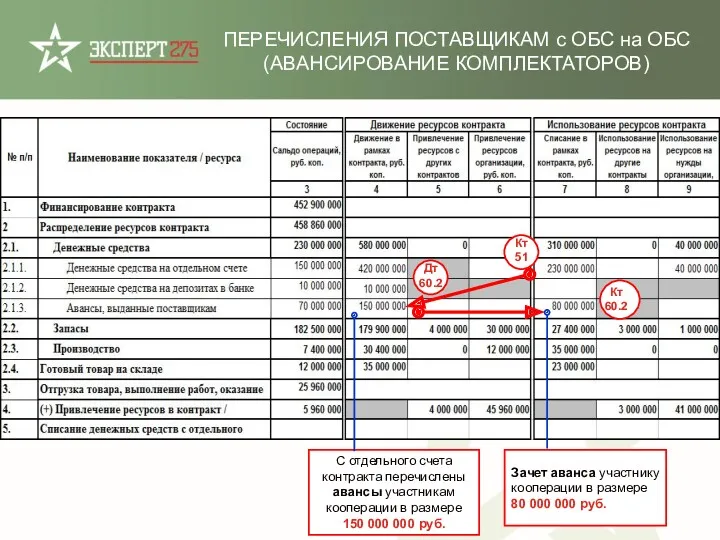

- 20. С отдельного счета контракта перечислены авансы участникам кооперации в размере 150 000 000 руб. ПЕРЕЧИСЛЕНИЯ ПОСТАВЩИКАМ

- 21. РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС Участнику кооперации перечислен аванс с расчетного

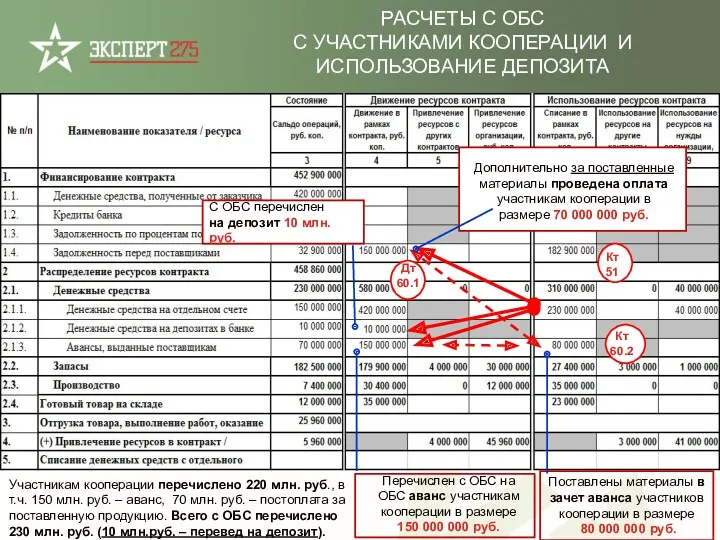

- 22. РАСЧЕТЫ С ОБС С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА Дополнительно за поставленные материалы проведена оплата участникам

- 23. РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС Проведен расчет с участником кооперации с иного

- 24. С отдельного счета проведены платежи (на расчетные счета, уплата налогов, тарифы) в размере 40 000 000

- 25. ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ Приняты подрядные работы участника кооперации на сумму 5

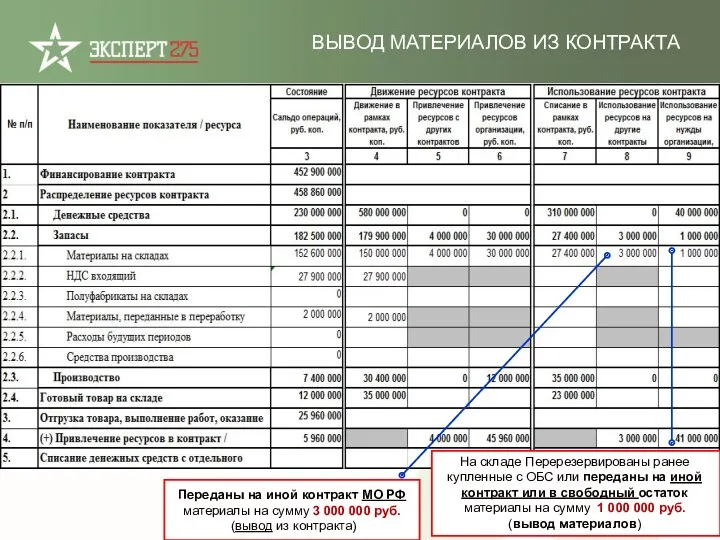

- 26. На складе из свободного остатка зарезервированы для исполнения контракта (ввод материалов) («декларирование» запаса) на сумму 30

- 27. На складе Перерезервированы ранее купленные с ОБС или переданы на иной контракт или в свободный остаток

- 28. ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ Передано со склада в производство (цех): 2 000

- 29. ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ Материалы переданы в переработку (преобразование ресурсов «внутри контракта») - 2 000 000

- 30. Сумма распределенных ОХР 2 000 000 руб. РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ И НАКЛАДНЫХ ЗАТРАТ Сумма

- 31. ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД Себестоимость готовой продукции - 35 000 000 руб.

- 32. Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль (-1 000 000) = Цена

- 33. НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ Начислены проценты по кредиту - 800

- 34. УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА На ОБС перечислен кредит 120 000 000 руб.

- 35. ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА НА ОБС. УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ Проценты по депозиту приняты к учету 600 000

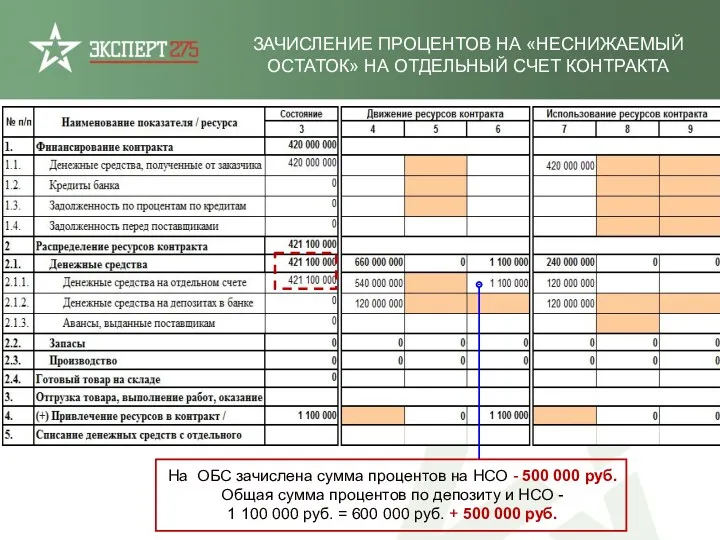

- 36. ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА На ОБС зачислена сумма процентов на НСО

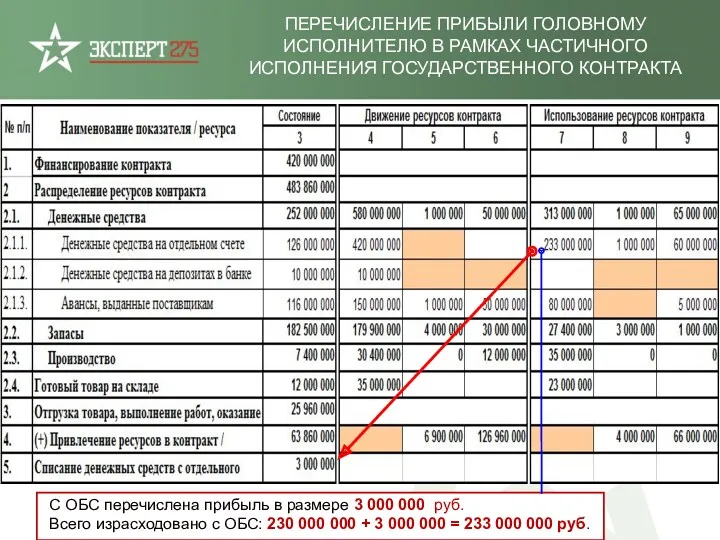

- 37. ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА С ОБС перечислена прибыль в размере

- 38. http://expert275.ru ДОХОДЫ и РАСХОДЫ. ЗАТРАТЫ и ЦЕНЫ. Раздельный учет и Отчет об исполнении контрактов по ГОЗ.

- 39. https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search http://1c.ru/news/info.jsp?id=25045 Книга " Практикум по подготовке отчетности исполнения контрактов гособоронзаказа", серия "1С: Академия ERP" содержит

- 40. КЛЮЧЕВЫЕ КОНТРОЛИРУЕМЫЕ МО РФ ПОКАЗАТЕЛИ ОТЧЕТА

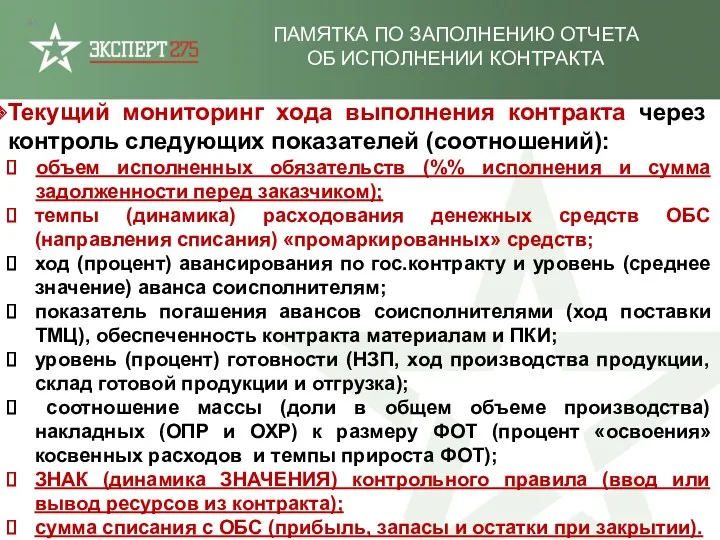

- 41. ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА Текущий мониторинг хода выполнения контракта через контроль следующих показателей

- 42. УПРОЩЕННЫЙ ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

- 43. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (вариант 2 промежуточный)

- 44. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный ваиант – смешанные источникик учет состояния ресурсов)

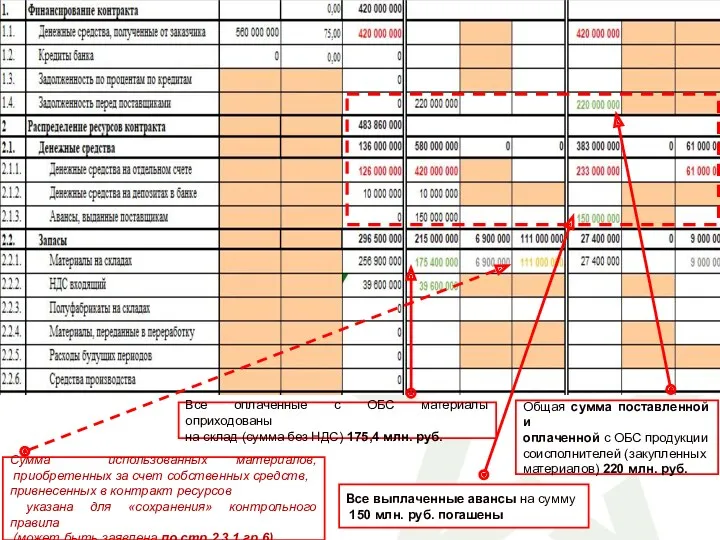

- 45. Все выплаченные авансы на сумму 150 млн. руб. погашены Общая сумма поставленной и оплаченной с ОБС

- 46. ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА (вариант простой итоговый)

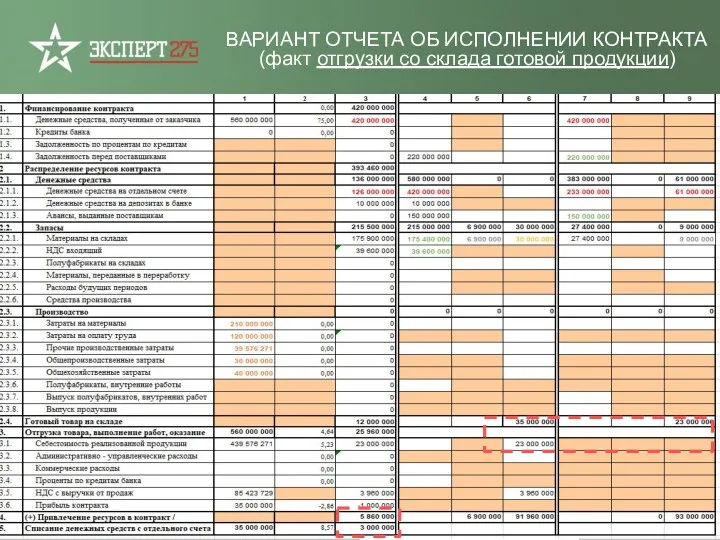

- 47. ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (факт отгрузки со склада готовой продукции)

- 48. ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (коммерческая организация - торговля со склада)

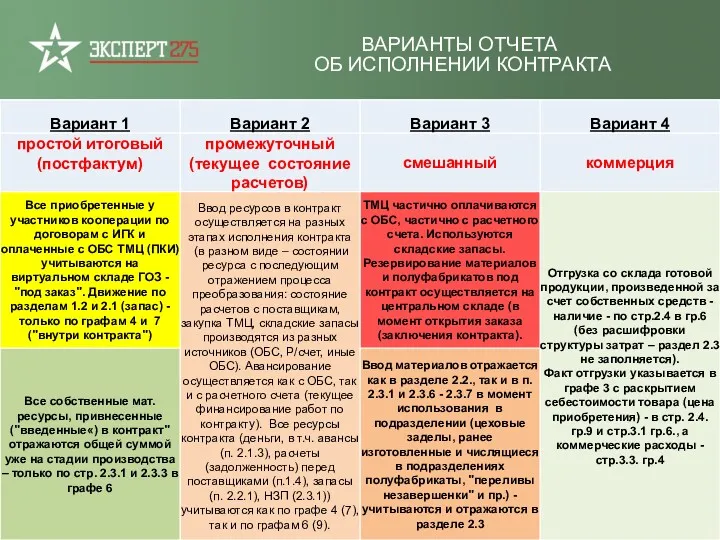

- 49. ВАРИАНТЫ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

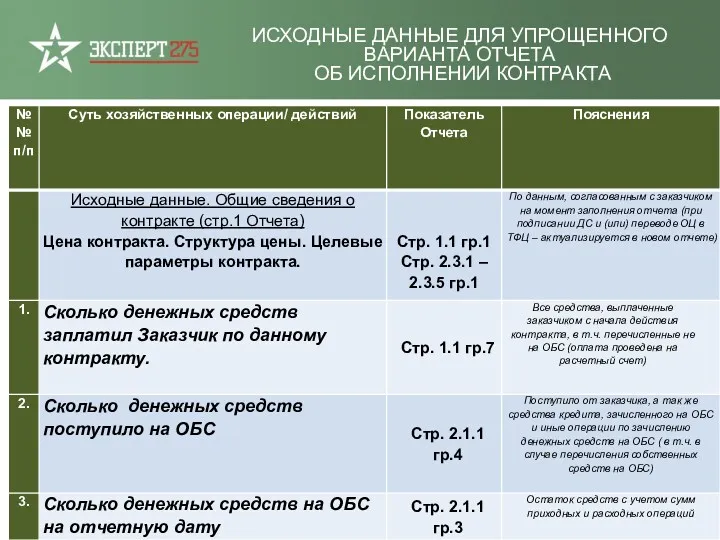

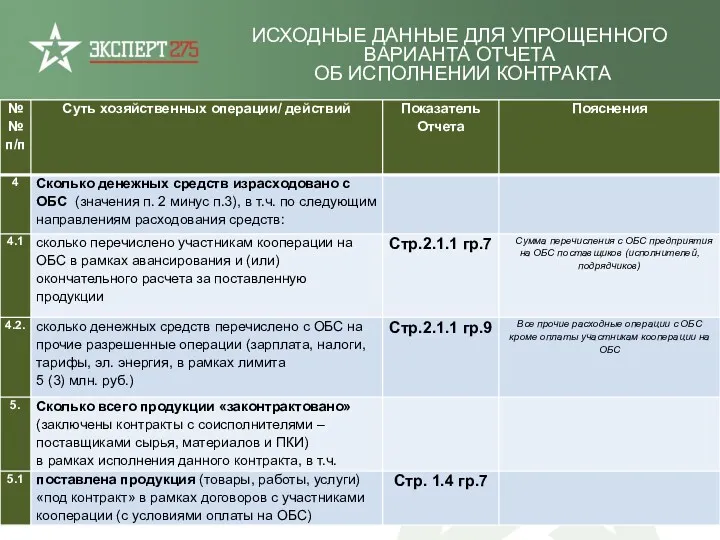

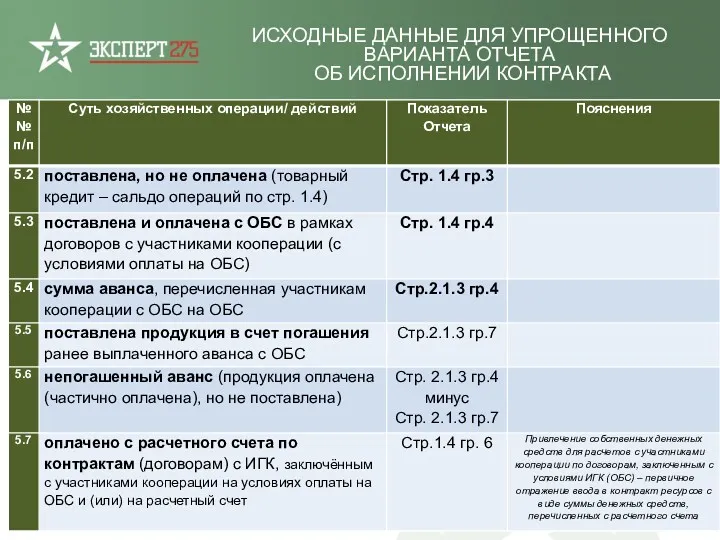

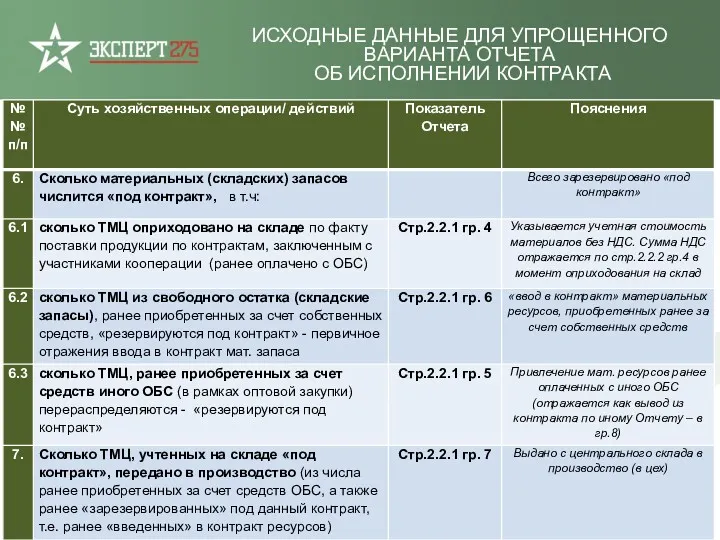

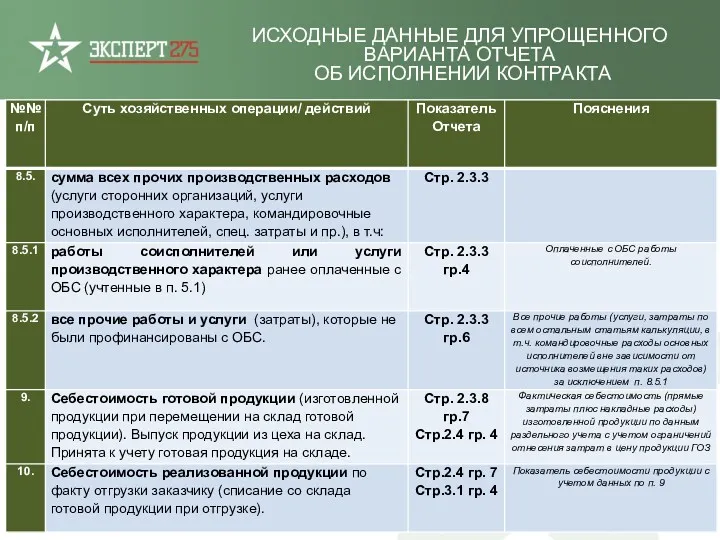

- 50. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 51. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 52. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 53. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 54. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 55. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 56. ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

- 57. ОТЧЕТ ОБ ИСПОЛНЕНИИ ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА Казначейство (фин. служба, бухгалтерия) Данные бух.учета, ПДО (соответствующие аналитики по

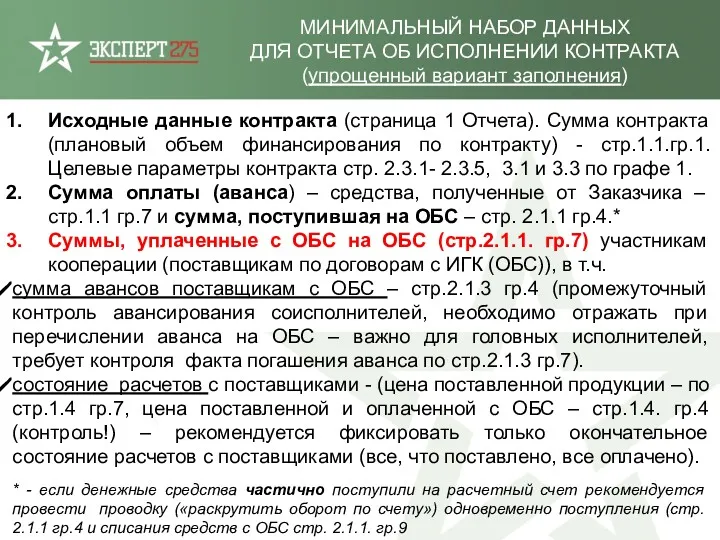

- 58. МИНИМАЛЬНЫЙ НАБОР ДАННЫХ ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный вариант заполнения) Исходные данные контракта (страница 1

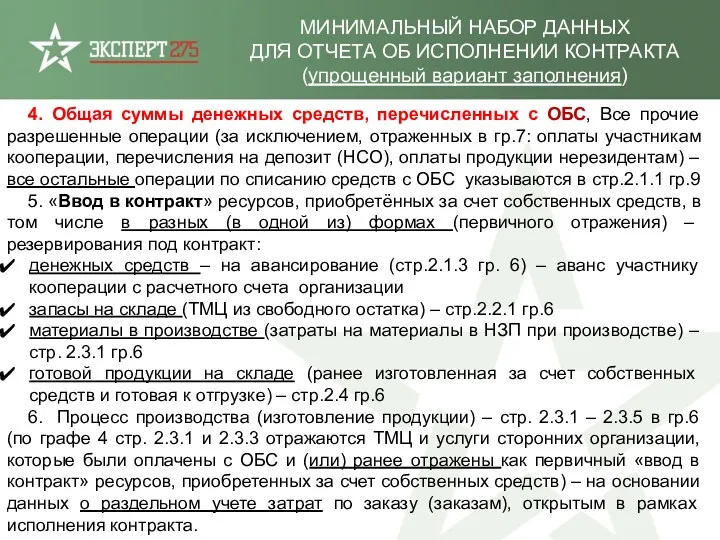

- 59. МИНИМАЛЬНЫЙ НАБОР ДАННЫХ ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный вариант заполнения) 4. Общая суммы денежных средств,

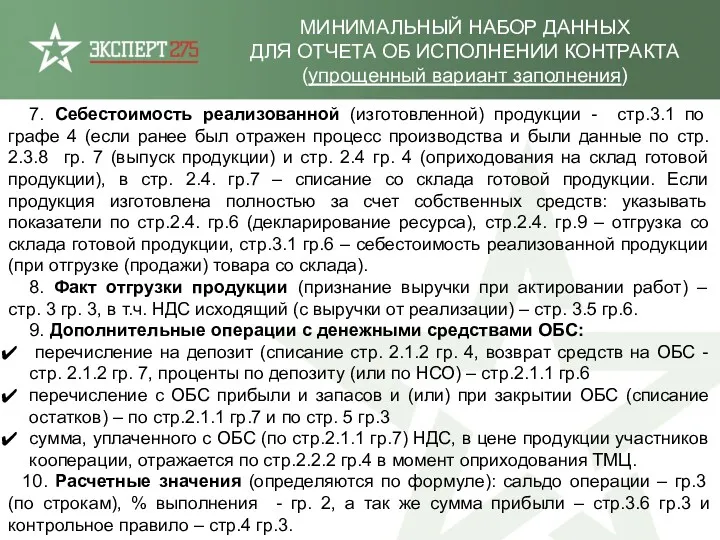

- 60. МИНИМАЛЬНЫЙ НАБОР ДАННЫХ ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА (упрощенный вариант заполнения) 7. Себестоимость реализованной (изготовленной) продукции

- 61. http://expert275.ru

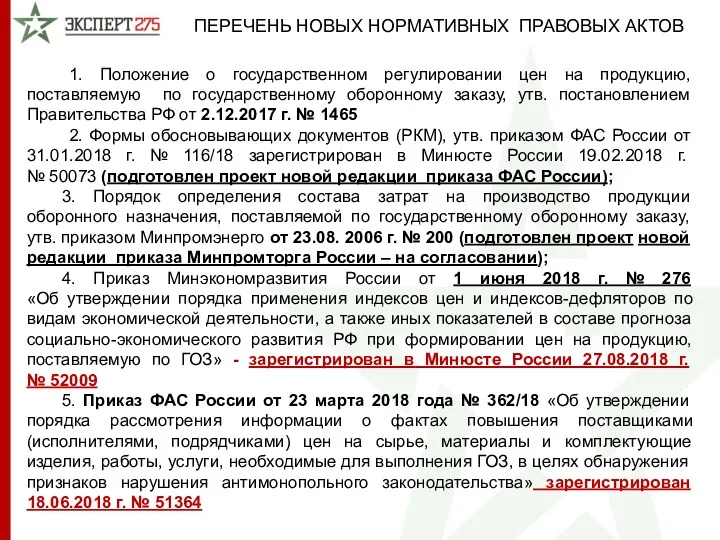

- 62. 1. Положение о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, утв. постановлением Правительства

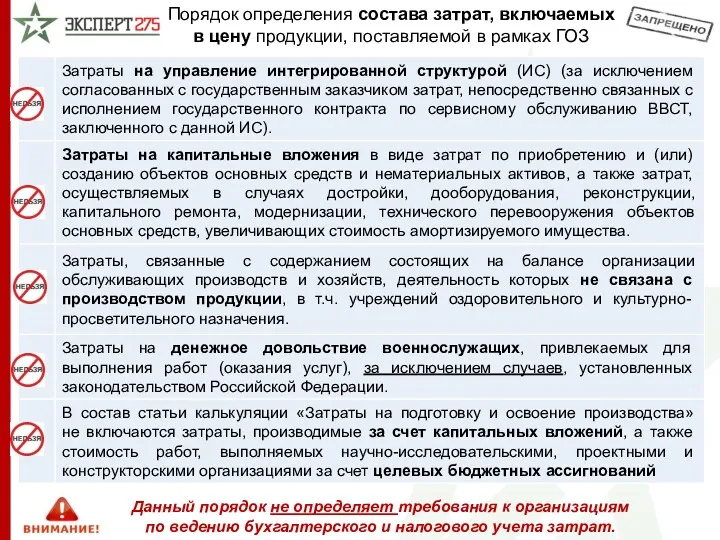

- 63. Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках ГОЗ

- 64. Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках ГОЗ

- 65. Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках ГОЗ

- 66. Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках ГОЗ

- 67. Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках ГОЗ Данный порядок не определяет

- 68. СРАВНЕНИЕ ЗНАЧЕНИЙ ОСНОВНЫХ ИНДЕКСОВ, ПРИМЕНЯЕМЫХ ПРИ ФОРМИРОВАНИИ ЦЕН ПРОДУКЦИИ ГОЗ (2016 – 2018 гг.)

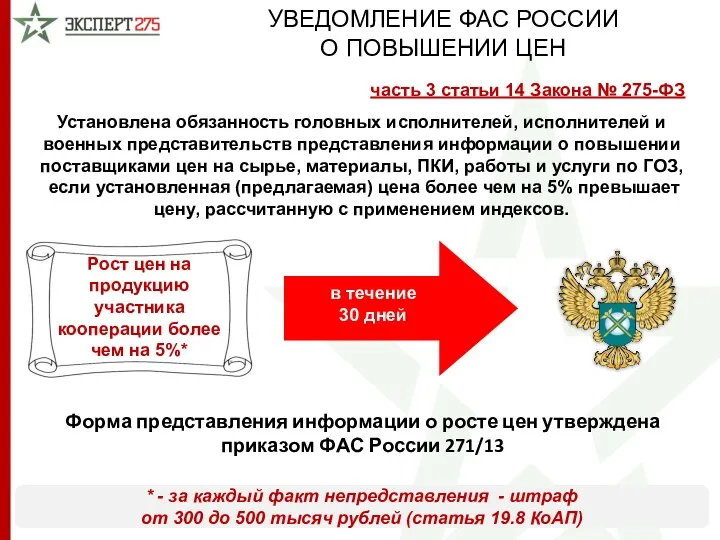

- 69. Установлена обязанность головных исполнителей, исполнителей и военных представительств представления информации о повышении поставщиками цен на сырье,

- 71. Скачать презентацию

Федеральный закон от 29 декабря 2012 г. № 275-ФЗ «О государственном

Федеральный закон от 29 декабря 2012 г. № 275-ФЗ «О государственном

ПРАВОВЫЕ ОСНОВАНИЯ ПРИНЯТИЯ

ПП № 543 и ПРИКАЗА МО РФ №

ПРАВОВЫЕ ОСНОВАНИЯ ПРИНЯТИЯ ПП № 543 и ПРИКАЗА МО РФ №

РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ

Прибыль

РАЗДЕЛЬНЫЙ УЧЕТ РЕЗУЛЬТАТОВ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ДОХОДЫ И РАСХОДЫ ПРИ ПОСТАВКАХ ПО ГОЗ

Прибыль

* - превышение цен на указанную в п. 6 Положения о

* - превышение цен на указанную в п. 6 Положения о

Денежные средства, поступившие на отдельный счет могут быть направлены на текущую

Денежные средства, поступившие на отдельный счет могут быть направлены на текущую

ПРИНЦИП ЭКВИВАЛЕНТНОГО РАСХОДОВАНИЯ РЕСУРСОВ КОНТРАКТА

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

ПРИНЦИП ЭКВИВАЛЕНТНОГО РАСХОДОВАНИЯ РЕСУРСОВ КОНТРАКТА

Собственные

ресурсы (денежные средства, запас ТМЦ, НЗП,

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Приказ № 200

47 ПП

275-ФЗ

Учет затрат отдельно

РАЗДЕЛЬНЫЙ УЧЕТ ПРИ ВЫПОЛНЕНИИ ГОЗ

Приказ № 200

47 ПП

275-ФЗ

Учет затрат отдельно

РЕСУРСЫ КОНТРАКТА ГОЗ

Преобразование различных видов ресурсов (изменение состояния и суммы) отражается

РЕСУРСЫ КОНТРАКТА ГОЗ

Преобразование различных видов ресурсов (изменение состояния и суммы) отражается

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Информационное сопровождение

ПРАВИЛА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

ПРИ ВЫПОЛНЕНИИ ГОЗ

(ПП № 543)

Информационное сопровождение

* сроки предоставления Отчета определяются гос.заказчиком (отдельным решением или по запросу).

приказ

* сроки предоставления Отчета определяются гос.заказчиком (отдельным решением или по запросу).

приказ

ОТЧЕТ ГОЗ

Сопр. письмо

ОТЧЕТ об исполнении ГОЗ

ОРГАНИЗАЦИЯ*

ВП

МО РФ

Сопр. письмо

xml

ЭЦП

2 экз.

1 экз.

ОТЧЕТ ГОЗ

Сопр. письмо

ОТЧЕТ об исполнении ГОЗ

ОРГАНИЗАЦИЯ*

ВП

МО РФ

Сопр. письмо

xml

ЭЦП

2 экз.

1 экз.

ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

ФОРМАТНО-ЛОГИЧЕСКИЙ КОНТРОЛЬ

Квитанция о принятии

Квитанция о НЕпринятии

Квитанция о принятии

Квитанция о НЕпринятии

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Баланс между суммой всех активов

(видов

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Баланс между суммой всех активов

(видов

Вложенные в контракт ресурсы других контрактов

МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ

Вложенные в контракт ресурсы других контрактов

МОНИТОРИНГ ИСПОЛЬЗОВАНИЯ СРЕДСТВ КОНТРАКТА И СОБСТВЕННЫХ

МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА

Текущее сальдо

Движение ресурсов контракта (обороты)*

Целевые параметры выполнения

«Быстрая» оценка

МОНИТОРИНГ ХОДА ИСПОЛНЕНИЯ КОНТРАКТА

Текущее сальдо

Движение ресурсов контракта (обороты)*

Целевые параметры выполнения

«Быстрая» оценка

ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА

ПРИМЕРЫ ОТРАЖЕНИЯ ОТДЕЛЬНЫХ ФАКТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

В ОТЧЕТЕ ОБ ИСПОЛНЕНИИ КОНТРАКТА

ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС

Организация получила на отдельный счет контракта аванс в размере

ФИНАНСИРОВАНИЕ КОНТРАКТА. АВАНС

Организация получила на отдельный счет контракта аванс в размере

С отдельного счета контракта перечислены авансы участникам кооперации в размере 150

С отдельного счета контракта перечислены авансы участникам кооперации в размере 150

РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ

С ИНОГО ОБС

Участнику кооперации

РАСЧЕТЫ С ПОСТАВЩИКАМИ (АВАНС) СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ

С ИНОГО ОБС

Участнику кооперации

РАСЧЕТЫ С ОБС

С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА

Дополнительно за поставленные

РАСЧЕТЫ С ОБС

С УЧАСТНИКАМИ КООПЕРАЦИИ И ИСПОЛЬЗОВАНИЕ ДЕПОЗИТА

Дополнительно за поставленные

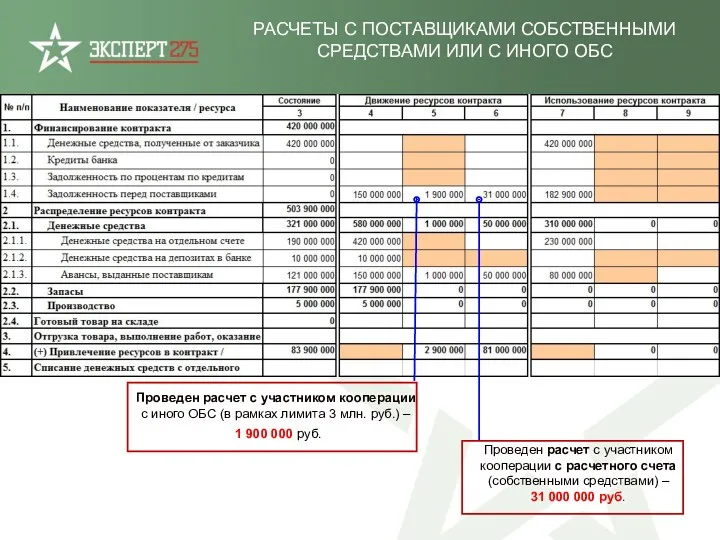

РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС

Проведен расчет с

РАСЧЕТЫ С ПОСТАВЩИКАМИ СОБСТВЕННЫМИ СРЕДСТВАМИ ИЛИ С ИНОГО ОБС

Проведен расчет с

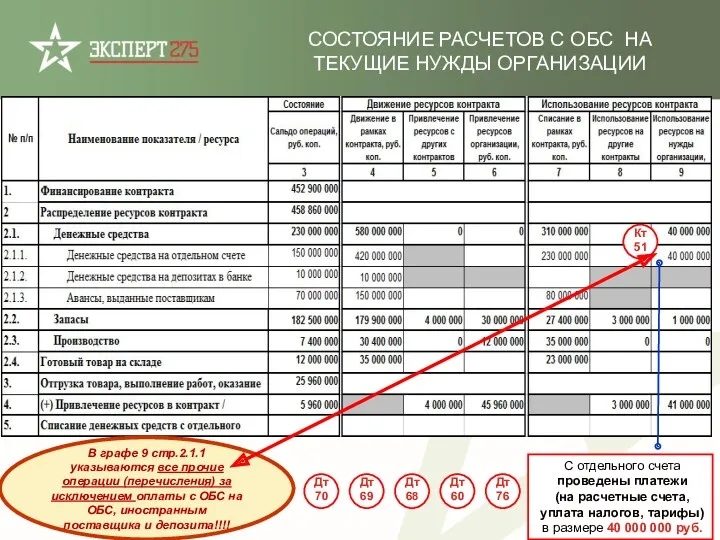

С отдельного счета проведены платежи

(на расчетные счета, уплата налогов, тарифы)

С отдельного счета проведены платежи (на расчетные счета, уплата налогов, тарифы)

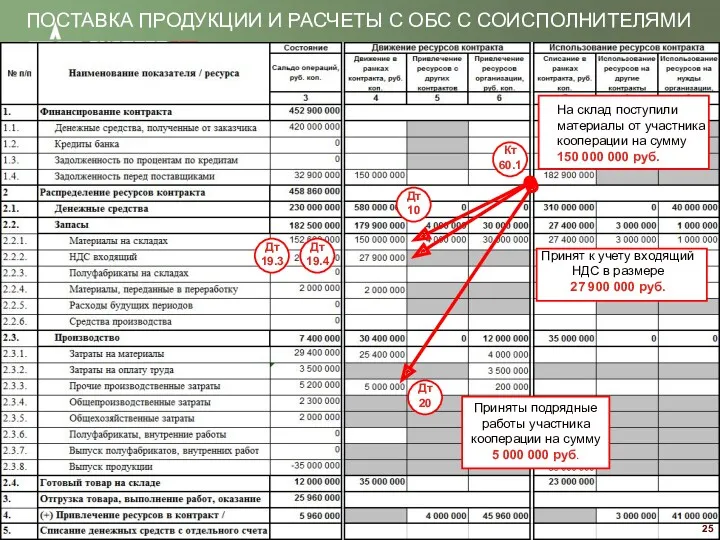

ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ

Приняты подрядные работы участника

ПОСТАВКА ПРОДУКЦИИ И РАСЧЕТЫ С ОБС С СОИСПОЛНИТЕЛЯМИ

Приняты подрядные работы участника

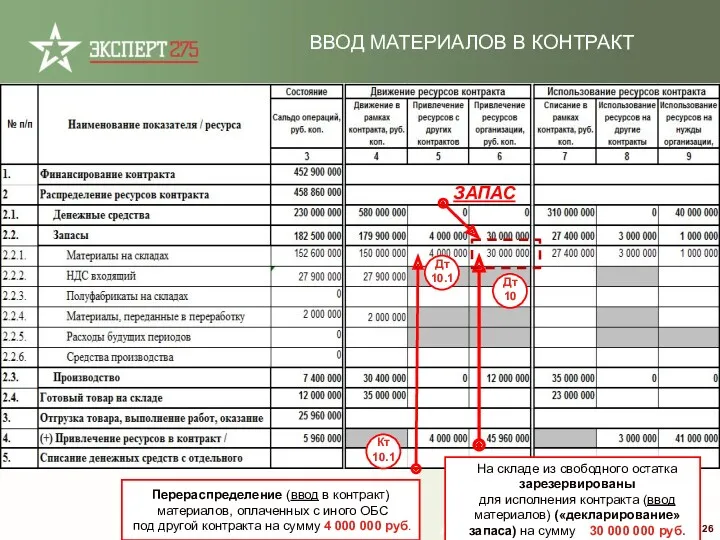

На складе из свободного остатка зарезервированы

для исполнения контракта (ввод материалов)

На складе из свободного остатка зарезервированы для исполнения контракта (ввод материалов)

На складе Перерезервированы ранее купленные с ОБС или переданы на иной

На складе Перерезервированы ранее купленные с ОБС или переданы на иной

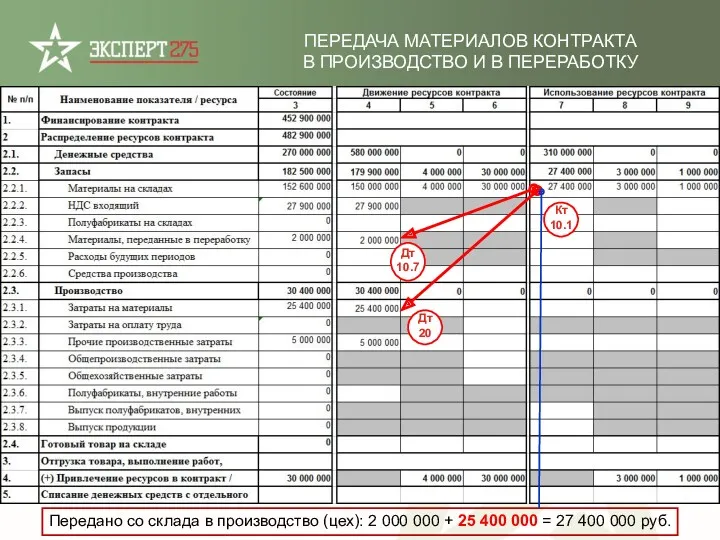

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА

В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ

Передано со склада в

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА

В ПРОИЗВОДСТВО И В ПЕРЕРАБОТКУ

Передано со склада в

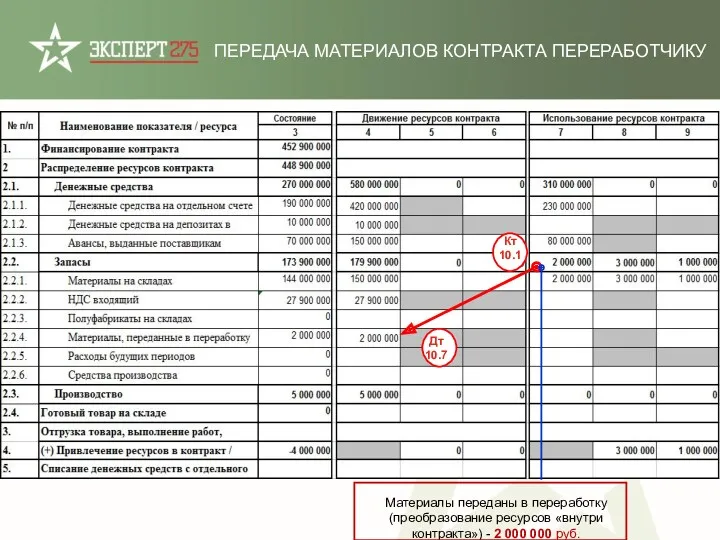

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ

Материалы переданы в переработку

(преобразование ресурсов «внутри контракта»)

ПЕРЕДАЧА МАТЕРИАЛОВ КОНТРАКТА ПЕРЕРАБОТЧИКУ

Материалы переданы в переработку

(преобразование ресурсов «внутри контракта»)

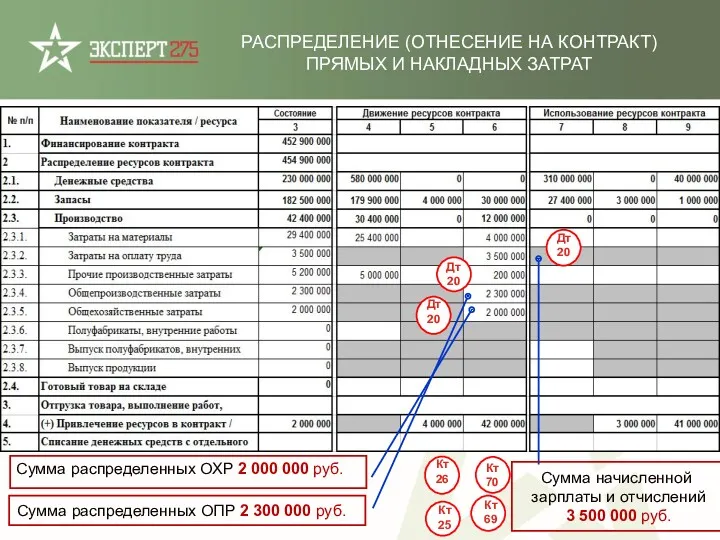

Сумма распределенных ОХР 2 000 000 руб.

РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ

Сумма распределенных ОХР 2 000 000 руб.

РАСПРЕДЕЛЕНИЕ (ОТНЕСЕНИЕ НА КОНТРАКТ) ПРЯМЫХ

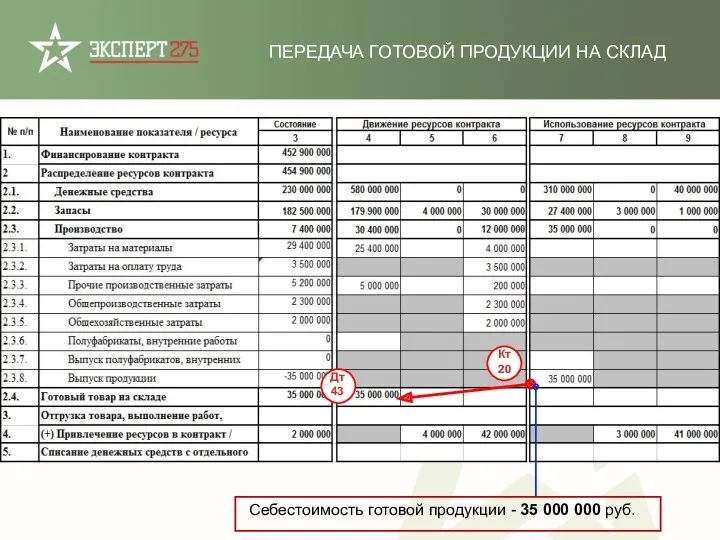

ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД

Себестоимость готовой продукции - 35 000 000

ПЕРЕДАЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАД

Себестоимость готовой продукции - 35 000 000

Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль

Себестоимость 23 000 000 + НДС 3 960 000 + Прибыль

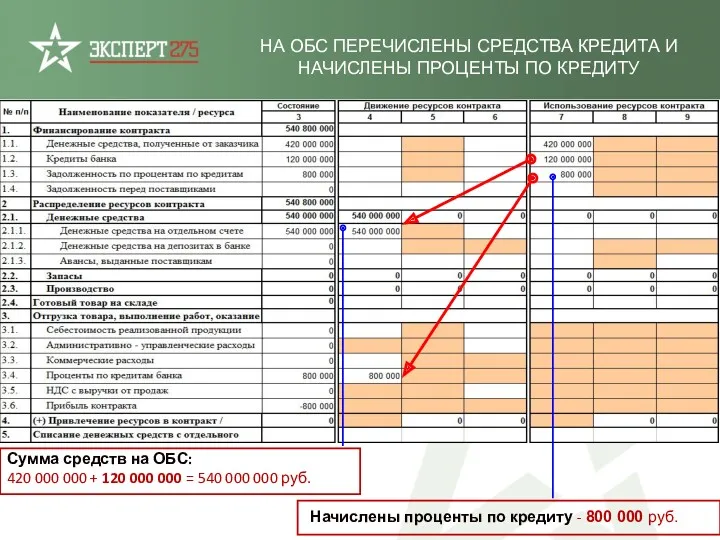

НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И

НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ

Начислены проценты

НА ОБС ПЕРЕЧИСЛЕНЫ СРЕДСТВА КРЕДИТА И

НАЧИСЛЕНЫ ПРОЦЕНТЫ ПО КРЕДИТУ

Начислены проценты

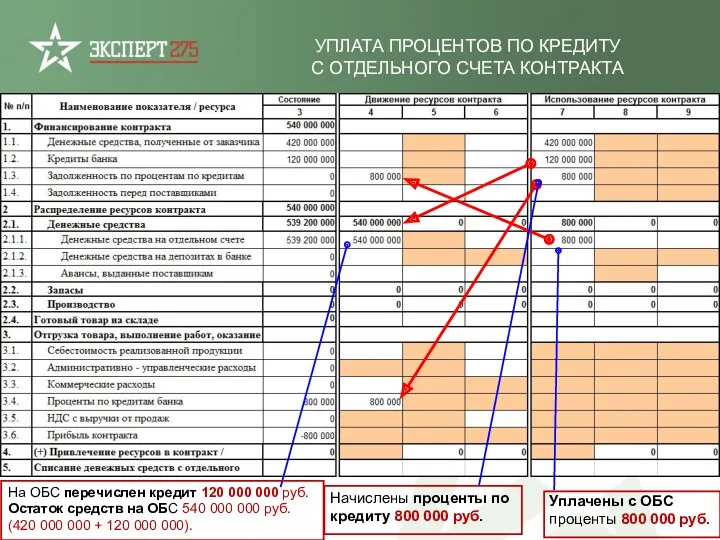

УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ

С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА

На ОБС перечислен кредит

УПЛАТА ПРОЦЕНТОВ ПО КРЕДИТУ

С ОТДЕЛЬНОГО СЧЕТА КОНТРАКТА

На ОБС перечислен кредит

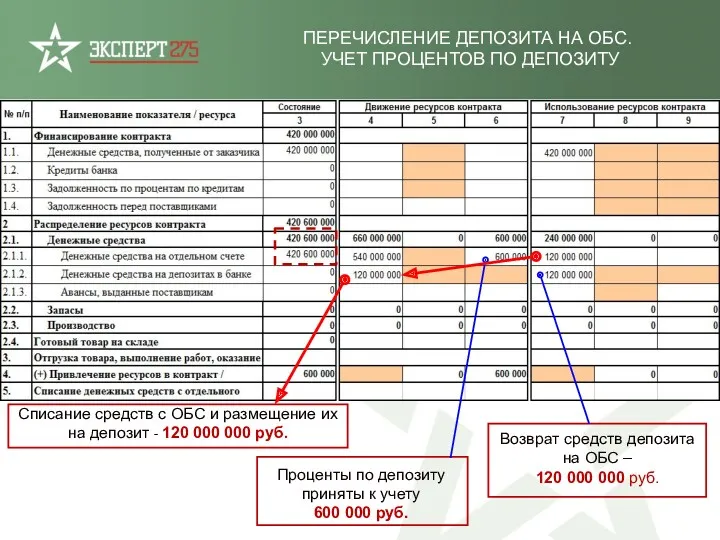

ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА НА ОБС.

УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ

Проценты по депозиту приняты

ПЕРЕЧИСЛЕНИЕ ДЕПОЗИТА НА ОБС.

УЧЕТ ПРОЦЕНТОВ ПО ДЕПОЗИТУ

Проценты по депозиту приняты

ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА

На ОБС зачислена

ЗАЧИСЛЕНИЕ ПРОЦЕНТОВ НА «НЕСНИЖАЕМЫЙ ОСТАТОК» НА ОТДЕЛЬНЫЙ СЧЕТ КОНТРАКТА

На ОБС зачислена

ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА

С ОБС

ПЕРЕЧИСЛЕНИЕ ПРИБЫЛИ ГОЛОВНОМУ ИСПОЛНИТЕЛЮ В РАМКАХ ЧАСТИЧНОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО КОНТРАКТА

С ОБС

http://expert275.ru

ДОХОДЫ и РАСХОДЫ. ЗАТРАТЫ и ЦЕНЫ.

Раздельный учет и Отчет об

http://expert275.ru

ДОХОДЫ и РАСХОДЫ. ЗАТРАТЫ и ЦЕНЫ.

Раздельный учет и Отчет об

https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search

http://1c.ru/news/info.jsp?id=25045

Книга " Практикум по подготовке отчетности исполнения контрактов гособоронзаказа", серия "1С:

https://www.1c-interes.ru/catalog/all6964/27229900/?utm_source=quick_search

http://1c.ru/news/info.jsp?id=25045

Книга " Практикум по подготовке отчетности исполнения контрактов гособоронзаказа", серия "1С:

КЛЮЧЕВЫЕ КОНТРОЛИРУЕМЫЕ

МО РФ ПОКАЗАТЕЛИ ОТЧЕТА

КЛЮЧЕВЫЕ КОНТРОЛИРУЕМЫЕ

МО РФ ПОКАЗАТЕЛИ ОТЧЕТА

ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

Текущий мониторинг хода выполнения контракта

ПАМЯТКА ПО ЗАПОЛНЕНИЮ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

Текущий мониторинг хода выполнения контракта

УПРОЩЕННЫЙ ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

УПРОЩЕННЫЙ ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА ГОЗ

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(вариант 2 промежуточный)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(вариант 2 промежуточный)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный ваиант – смешанные источникик

учет состояния ресурсов)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный ваиант – смешанные источникик

учет состояния ресурсов)

Все выплаченные авансы на сумму

150 млн. руб. погашены

Общая сумма

Все выплаченные авансы на сумму

150 млн. руб. погашены

Общая сумма

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(вариант простой итоговый)

ОТЧЕТ ОБ ИСПОЛНЕНИИ КОНТРАКТА

(вариант простой итоговый)

ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(факт отгрузки со склада готовой продукции)

ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(факт отгрузки со склада готовой продукции)

ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(коммерческая организация - торговля со склада)

ВАРИАНТ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(коммерческая организация - торговля со склада)

ВАРИАНТЫ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ВАРИАНТЫ ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ИСХОДНЫЕ ДАННЫЕ ДЛЯ УПРОЩЕННОГО ВАРИАНТА ОТЧЕТА

ОБ ИСПОЛНЕНИИ КОНТРАКТА

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Казначейство (фин. служба, бухгалтерия)

Данные бух.учета,

ОТЧЕТ ОБ ИСПОЛНЕНИИ

ГОСУДАРСТВЕННОГО КОНТРАКТА, КОНТРАКТА

Казначейство (фин. служба, бухгалтерия)

Данные бух.учета,

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

Исходные данные

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

Исходные данные

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

4. Общая

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

4. Общая

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

7. Себестоимость

МИНИМАЛЬНЫЙ НАБОР ДАННЫХ

ДЛЯ ОТЧЕТА ОБ ИСПОЛНЕНИИ КОНТРАКТА

(упрощенный вариант заполнения)

7. Себестоимость

http://expert275.ru

http://expert275.ru

1. Положение о государственном регулировании цен на продукцию, поставляемую по государственному

1. Положение о государственном регулировании цен на продукцию, поставляемую по государственному

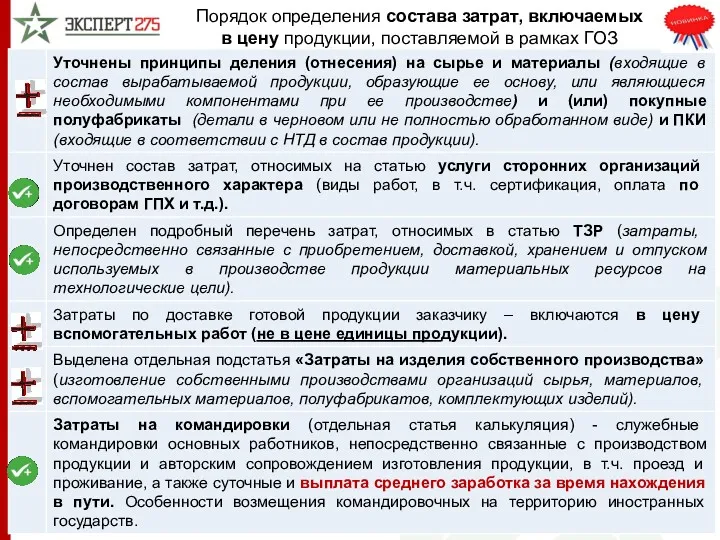

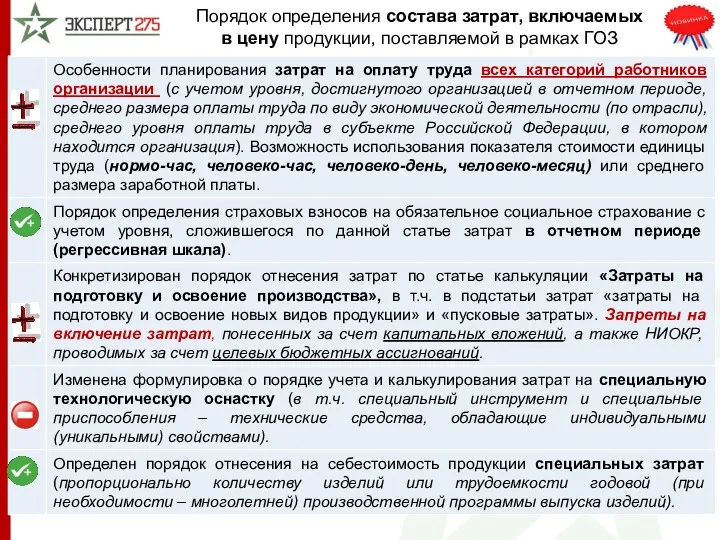

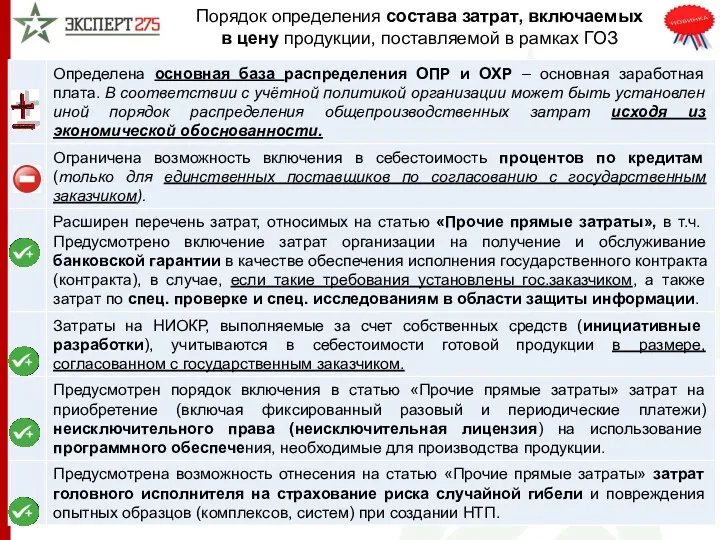

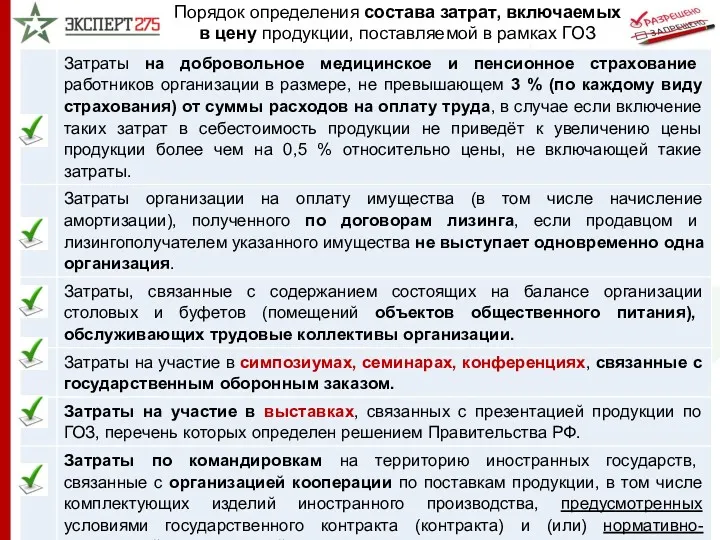

Порядок определения состава затрат, включаемых

в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых

в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых

в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых

в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых

в цену продукции, поставляемой в рамках

Порядок определения состава затрат, включаемых в цену продукции, поставляемой в рамках

СРАВНЕНИЕ ЗНАЧЕНИЙ ОСНОВНЫХ ИНДЕКСОВ, ПРИМЕНЯЕМЫХ ПРИ ФОРМИРОВАНИИ ЦЕН ПРОДУКЦИИ ГОЗ (2016

СРАВНЕНИЕ ЗНАЧЕНИЙ ОСНОВНЫХ ИНДЕКСОВ, ПРИМЕНЯЕМЫХ ПРИ ФОРМИРОВАНИИ ЦЕН ПРОДУКЦИИ ГОЗ (2016

Установлена обязанность головных исполнителей, исполнителей и военных представительств представления информации о

Установлена обязанность головных исполнителей, исполнителей и военных представительств представления информации о

Application: The Costs of Taxation

Application: The Costs of Taxation Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Упрощенная система налогообложения

Упрощенная система налогообложения Виды ценных бумаг

Виды ценных бумаг Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Crowdfunding

Crowdfunding Изменение мотивации СЗ

Изменение мотивации СЗ Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Розничные продукты для зарплатных клиентов

Розничные продукты для зарплатных клиентов Теоретические основы и информационное обеспечение финансового менеджмента

Теоретические основы и информационное обеспечение финансового менеджмента Финансовая отчетность предприятия

Финансовая отчетность предприятия Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Проектне фінансування як новий метод організації інвестицій

Проектне фінансування як новий метод організації інвестицій Системы заработной платы

Системы заработной платы Опционные контракты. Общее описание

Опционные контракты. Общее описание Переход города Перми в ценовую зону теплоснабжения

Переход города Перми в ценовую зону теплоснабжения Внебюджетные фонды

Внебюджетные фонды Об установлени единого тарифа регионального оператора (АО Куприт) на услугу по обращению с твердыми коммунальными отходами

Об установлени единого тарифа регионального оператора (АО Куприт) на услугу по обращению с твердыми коммунальными отходами Совершенствование механизма управления расходами бюджета на основе программно-целевого метода

Совершенствование механизма управления расходами бюджета на основе программно-целевого метода Бухгалтерский учет и финансовый мониторинг

Бухгалтерский учет и финансовый мониторинг Лизинг медицинского оборудования

Лизинг медицинского оборудования Финансы, денежное обращение и кредит

Финансы, денежное обращение и кредит Центральный Банк России: его структура

Центральный Банк России: его структура Статистика валют и валютных курсов

Статистика валют и валютных курсов Персонал предприятия и формы оплаты труда

Персонал предприятия и формы оплаты труда Стипендиальное обеспечение студентов Южно-Уральского государственного университета

Стипендиальное обеспечение студентов Южно-Уральского государственного университета Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Программа по поддержке местных инициатив (ППМИ) на территории Ратицкого сельского поселения

Программа по поддержке местных инициатив (ППМИ) на территории Ратицкого сельского поселения