- Бухгалтерский учет и финансовый мониторинг

Содержание

- 2. Бухгалтерский учет Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». 1. Целями

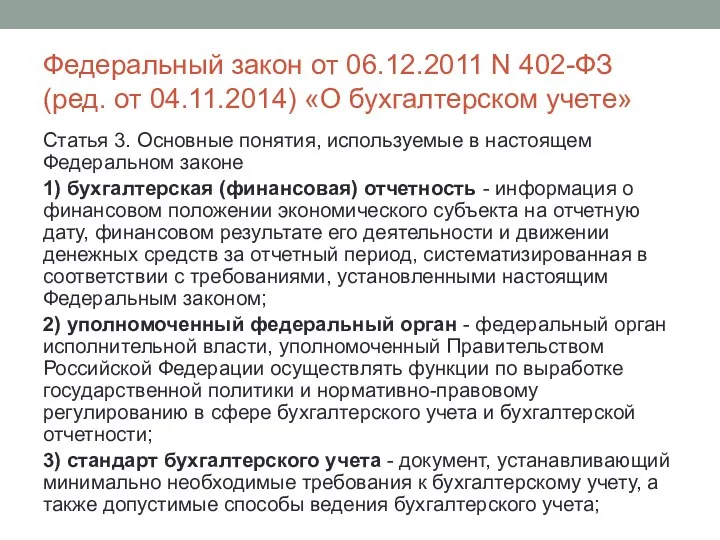

- 3. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» Статья 3. Основные понятия,

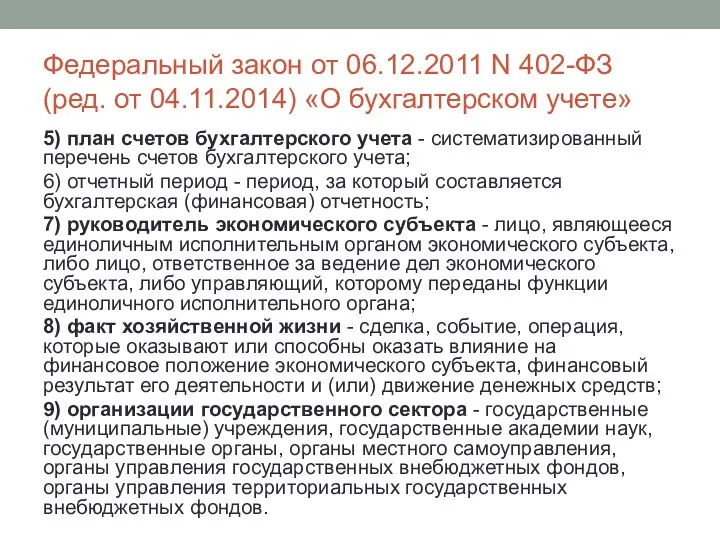

- 4. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» 5) план счетов бухгалтерского

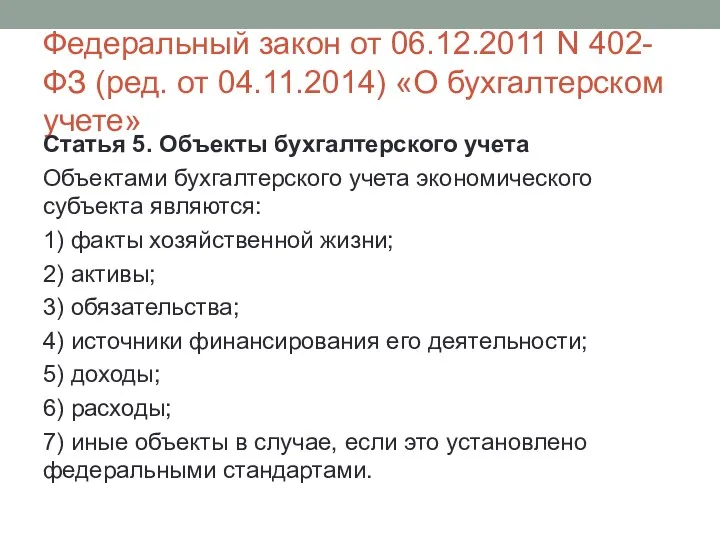

- 5. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» Статья 5. Объекты бухгалтерского

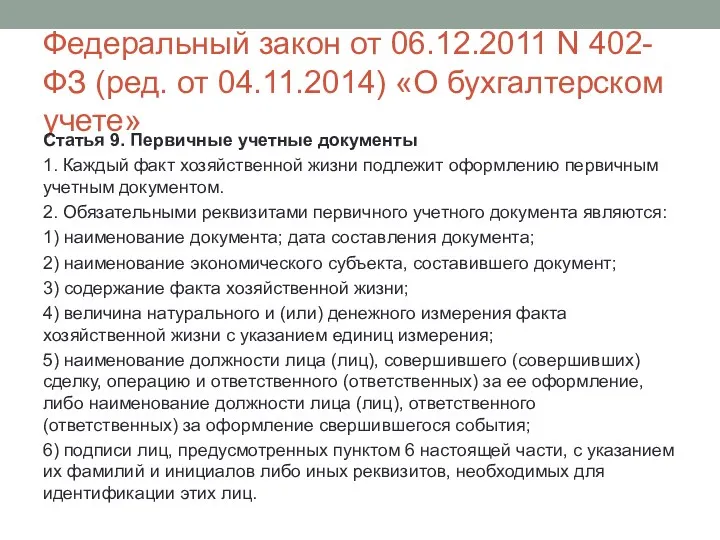

- 6. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» Статья 9. Первичные учетные

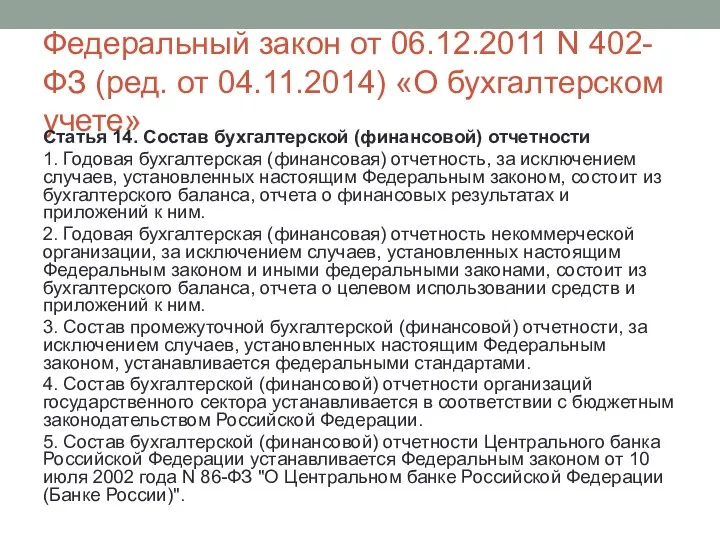

- 7. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» Статья 14. Состав бухгалтерской

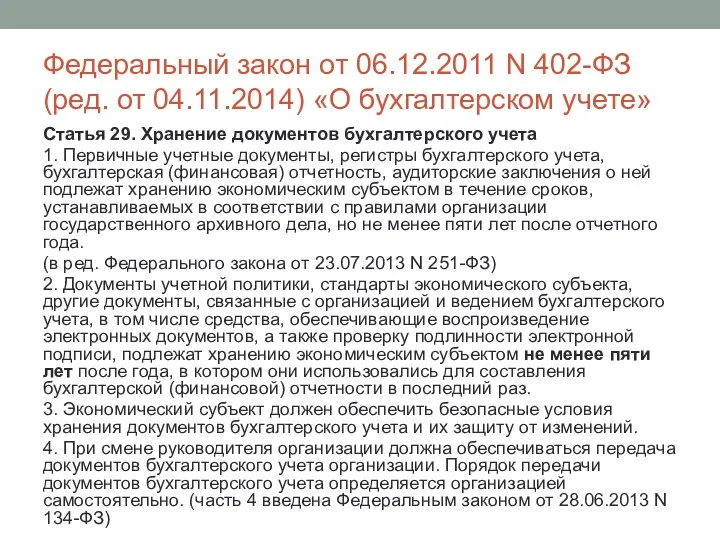

- 8. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» Статья 29. Хранение документов

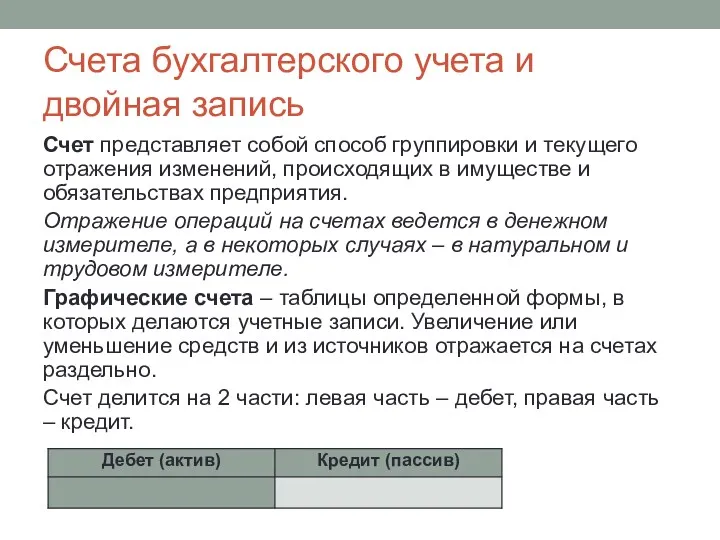

- 9. Счета бухгалтерского учета и двойная запись Счет представляет собой способ группировки и текущего отражения изменений, происходящих

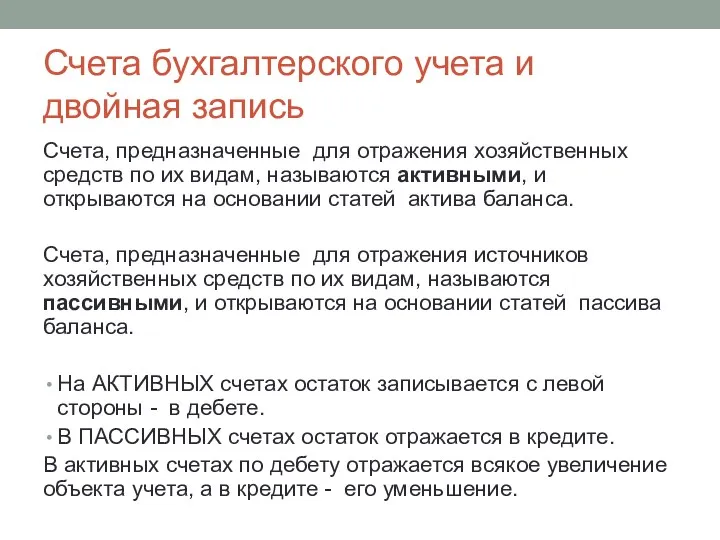

- 10. Счета, предназначенные для отражения хозяйственных средств по их видам, называются активными, и открываются на основании статей

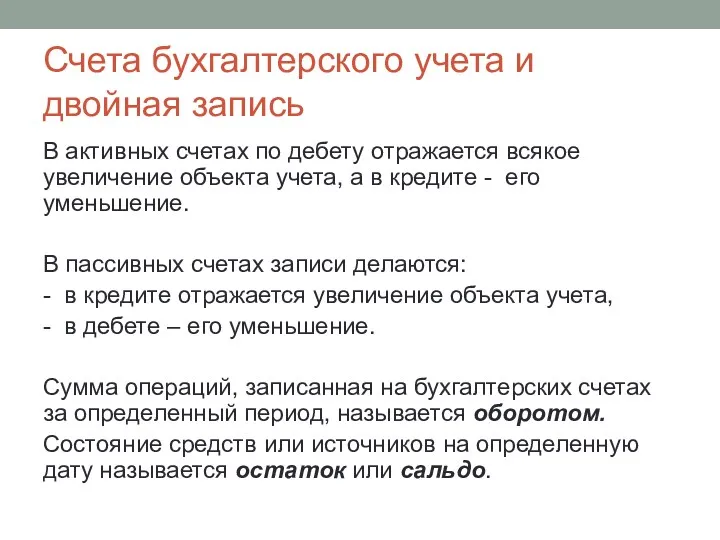

- 11. В активных счетах по дебету отражается всякое увеличение объекта учета, а в кредите - его уменьшение.

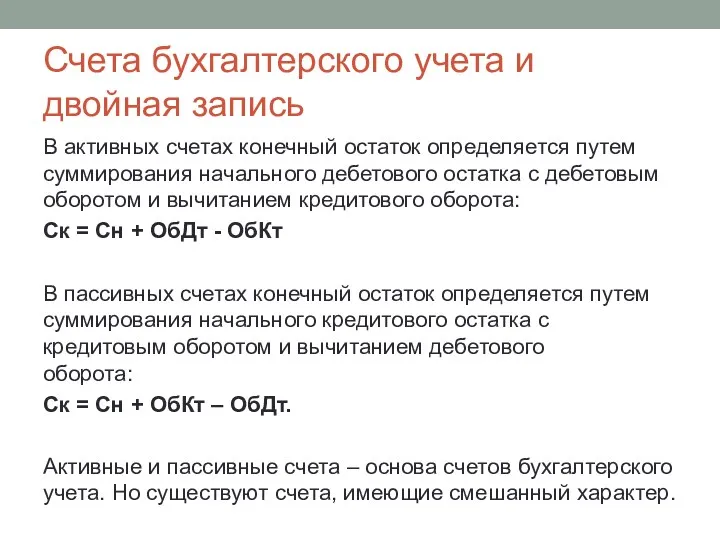

- 12. В активных счетах конечный остаток определяется путем суммирования начального дебетового остатка с дебетовым оборотом и вычитанием

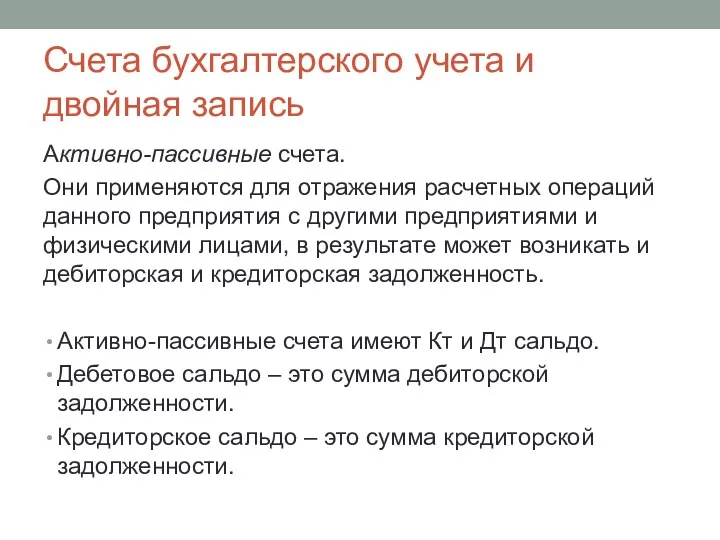

- 13. Активно-пассивные счета. Они применяются для отражения расчетных операций данного предприятия с другими предприятиями и физическими лицами,

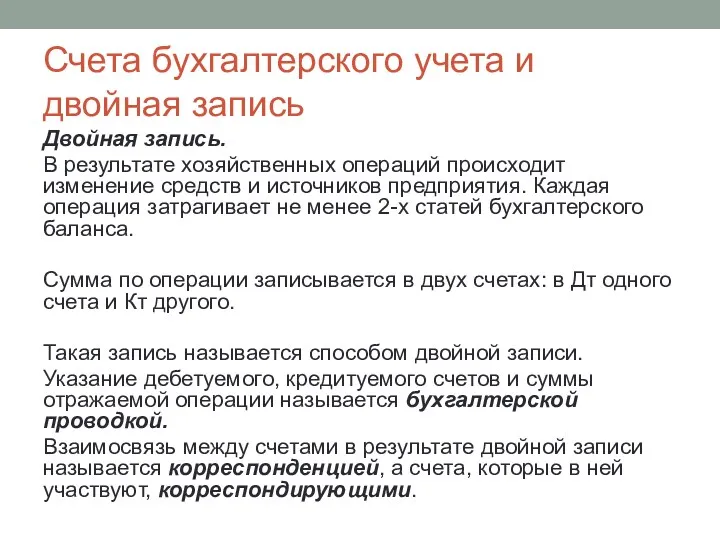

- 14. Двойная запись. В результате хозяйственных операций происходит изменение средств и источников предприятия. Каждая операция затрагивает не

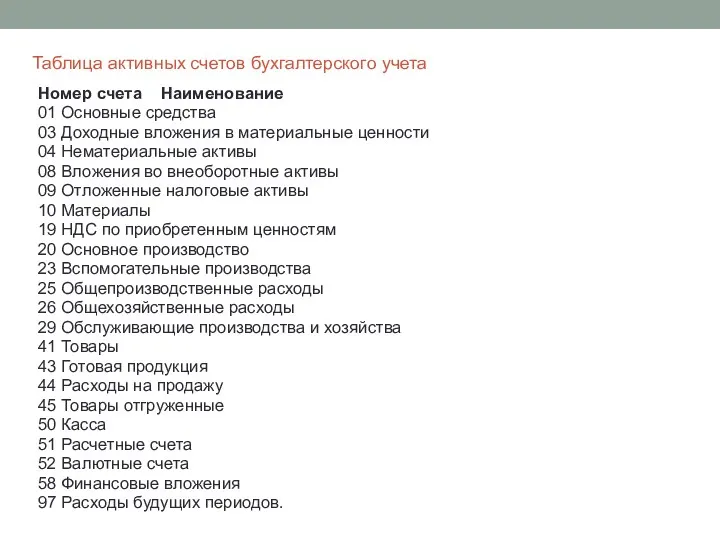

- 15. Таблица активных счетов бухгалтерского учета Номер счета Наименование 01 Основные средства 03 Доходные вложения в материальные

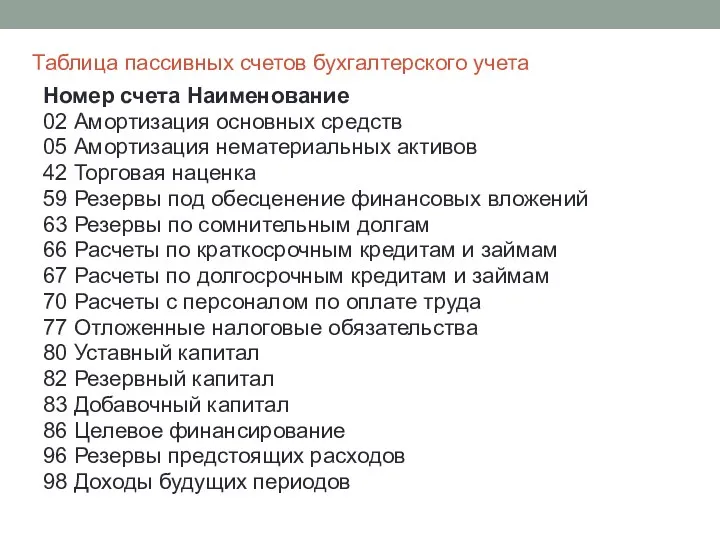

- 16. Номер счета Наименование 02 Амортизация основных средств 05 Амортизация нематериальных активов 42 Торговая наценка 59 Резервы

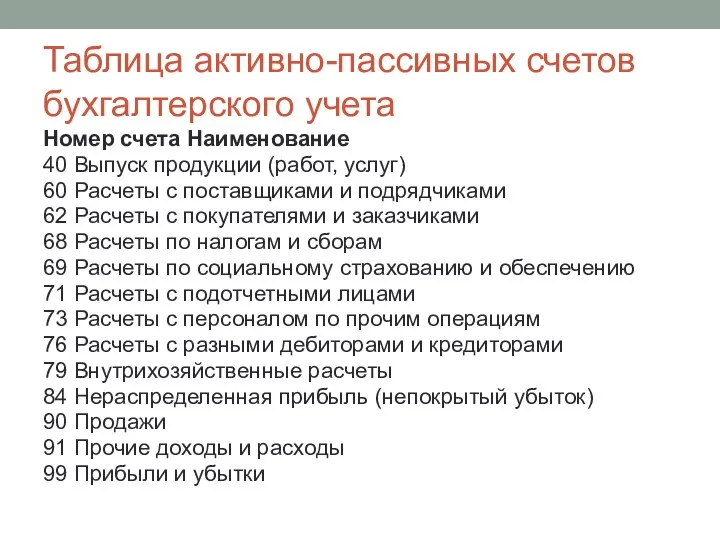

- 17. Таблица активно-пассивных счетов бухгалтерского учета Номер счета Наименование 40 Выпуск продукции (работ, услуг) 60 Расчеты с

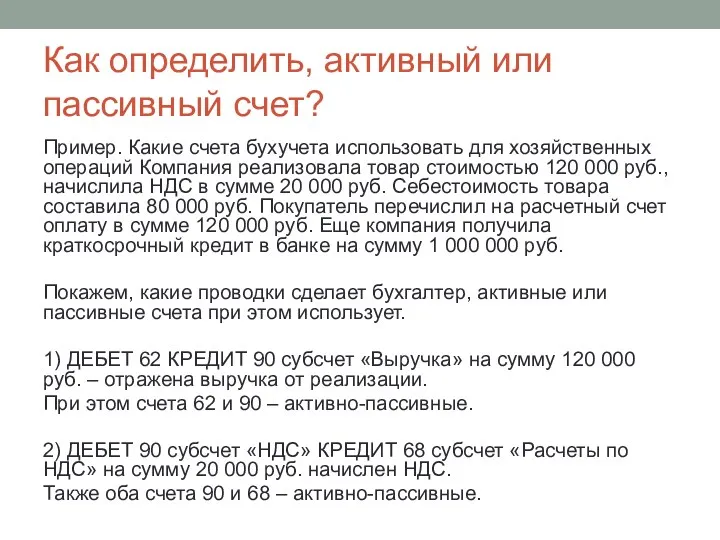

- 18. Как определить, активный или пассивный счет? Пример. Какие счета бухучета использовать для хозяйственных операций Компания реализовала

- 20. Скачать презентацию

Бухгалтерский учет

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О

Бухгалтерский учет

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском

Счета бухгалтерского учета и

двойная запись

Счет представляет собой способ группировки и

Счета бухгалтерского учета и

двойная запись

Счет представляет собой способ группировки и

Счета, предназначенные для отражения хозяйственных средств по их видам, называются активными,

Счета, предназначенные для отражения хозяйственных средств по их видам, называются активными,

В активных счетах по дебету отражается всякое увеличение объекта учета, а

В активных счетах по дебету отражается всякое увеличение объекта учета, а

В активных счетах конечный остаток определяется путем суммирования начального дебетового остатка

В активных счетах конечный остаток определяется путем суммирования начального дебетового остатка

Активно-пассивные счета.

Они применяются для отражения расчетных операций данного предприятия с другими

Активно-пассивные счета.

Они применяются для отражения расчетных операций данного предприятия с другими

Двойная запись.

В результате хозяйственных операций происходит изменение средств и источников предприятия.

Двойная запись.

В результате хозяйственных операций происходит изменение средств и источников предприятия.

Таблица активных счетов бухгалтерского учета

Номер счета Наименование

01 Основные средства

03

Таблица активных счетов бухгалтерского учета

Номер счета Наименование

01 Основные средства

03

Номер счета Наименование

02 Амортизация основных средств

05 Амортизация нематериальных активов

42

Номер счета Наименование

02 Амортизация основных средств

05 Амортизация нематериальных активов

42

Таблица активно-пассивных счетов бухгалтерского учета

Номер счета Наименование

40 Выпуск продукции (работ, услуг)

Таблица активно-пассивных счетов бухгалтерского учета

Номер счета Наименование

40 Выпуск продукции (работ, услуг)

Как определить, активный или пассивный счет?

Пример. Какие счета бухучета использовать для

Как определить, активный или пассивный счет?

Пример. Какие счета бухучета использовать для

Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Налоговая система РФ

Налоговая система РФ Договор в налоговом праве

Договор в налоговом праве Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Налоги как источник доходов государства

Налоги как источник доходов государства Как найти спонсоров

Как найти спонсоров Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Аудит в США

Аудит в США Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Государственная академическая стипендия

Государственная академическая стипендия Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Финансы домашних хозяйств

Финансы домашних хозяйств Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Государственная программа Комплексное развитие сельских территорий. Россельхозбанк

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк Оценка стоимости нематериальных активов

Оценка стоимости нематериальных активов Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Мошеничество в ОСАГО

Мошеничество в ОСАГО Finanse międzynarodowe

Finanse międzynarodowe Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Сутність і класифікація податків

Сутність і класифікація податків Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis