- Общественные доходы и расходы

Содержание

- 2. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. Специфические функции государства в рыночной экономике связаны: с регулированием размещения ресурсов; с распределением доходов;

- 3. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. Доходы любого экономического агента складываются: из доходов от использования принадлежащих ему факторов производства (характерно

- 4. ГОСУДАРСТВЕННЫЕ РАСХОДЫ Ресурсный потенциал общественного сектора, сформированный на базе государственных доходов, реализуется посредством государственных расходов, которые

- 5. ГОСУДАРСТВЕННЫЕ РАСХОДЫ Государственные расходы включают: закупки товаров и услуг; монетарные трансакции из государственного в частный сектор

- 6. КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ функциональная классификация отражает функциональное назначение расходов. Расходы группируют по целевому назначению: военные, экономические,

- 7. КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ экономическая классификация – это группировка общественных расходов по экономическому содержанию, отражающая виды финансовых

- 8. КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ Текущие расходы – это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти,

- 9. КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ Институциональная классификация отражает распределение бюджетных средств по главным распорядителям средств федерального бюджета, т.е.

- 10. ТЕОРЕМА О ДЕЦЕНТРАЛИЗАЦИИ Теорема о децентрализации: если бюджетная децентрализации не влияет на уровень издержек, то децентралиованное

- 11. ГИПОТЕЗА ТИБУ Гипотеза Тибу: при наличии большого числа территориальных единиц и интенсивной миграции населения бюджетная децентрализация

- 13. МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

- 14. МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

- 16. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА Чиновники общественного сектора и недобросовестные политики могут получить выгоду за

- 17. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА Отмечается особая роль лоббистских усилий в формировании налоговых льгот, которые

- 18. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА Формирование налоговых систем с ярко выраженным прогрессивным эффектом стимулирует высокодоходные

- 19. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА Непрозрачность налоговой системы усиливает автономность политиков, бюрократов и групп специальных

- 20. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА Политики, максимизирующие голоса избирателей, могут быть склонны к снижению эффективных

- 21. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА На субнациональном уровне существенное влияние на формирование налоговой структуры оказывает

- 22. 2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА. ВЫВОДЫ Максимизирующие голоса политики должны принимать во внимание: Организационные издержки;

- 23. 3. НАЛОГОВОЕ БРЕМЯ

- 24. НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ НАЛОГОВОЕ БРЕМЯ — мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату

- 25. НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ Распределение налогового бремени между налогоплательщиками опирается на два принципа: а) увязка налога с

- 26. ПРОБЛЕМА РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ Налоги определяются законодательством. Рационально действующие индивиды будут искать новый оптимум в новых

- 27. СФЕРА ДЕЙСТВИЯ НАЛОГА Сфера действия налога включает в себя всех тех индивидов, которые в результате введения

- 28. ПЕРЕМЕЩЕНИЕ НАЛОГА Перемещение налога – расхождения между сферой налоговых обязательств по конкретному налогу и сферой его

- 29. МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ Х р D S S(1+t) X2 X1 p1 p2 (1+t)

- 30. МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ Рассмотрим случай пропорционального налога на рынке совершенной конкуренции Х –

- 31. МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ Потребители потеряют часть потребительского излишка, равную трапеции р2(1+t),А,В,р1. Производители потеряют:

- 32. МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ Распределение налогового бремени и относительная величина необратимых потерь зависят от

- 33. МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ Если предложение неэластично, то налоговое бремя несут продавцы и не

- 34. НАЛОГОВОЕ БРЕМЯ Важно сопоставлять объемы потерь и выгод, что приводит к понятию избыточного налогового бремени. Избыточное

- 35. ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ Таким образом, в случае искажающего налога дополнительное развитие общественного сектора не компенсирует полностью

- 36. ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ Факторы, влияющие на величину избыточного налогового бремени: Параметры, характеризующие рассматриваемое налоговое изменение (налоговая

- 37. ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ Теоретический анализ показывает общую тенденцию опережающего темпа роста избыточного налогового бремени по сравнению

- 38. ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ Так, в США прирост налоговых доходов на 1 долл. Требует от налогоплательщиков выплат

- 39. ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ Программы предполагают: Выявление приоритетов, целей и задач формирования программы общественных расходов; Формирование системы

- 40. ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ Экономическая сфера действия программ не совпадает с кругом его непосредственных плательщиков; программа общественных

- 41. ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ Программы общественных расходов в натуральной форме делятся на: лимитированные программы – потребление

- 43. Скачать презентацию

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ.

Специфические функции государства в рыночной экономике связаны: с регулированием

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ.

Специфические функции государства в рыночной экономике связаны: с регулированием

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ.

Доходы любого экономического агента складываются:

из доходов от использования

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ.

Доходы любого экономического агента складываются:

из доходов от использования

ГОСУДАРСТВЕННЫЕ РАСХОДЫ

Ресурсный потенциал общественного сектора, сформированный на базе государственных доходов, реализуется

ГОСУДАРСТВЕННЫЕ РАСХОДЫ

Ресурсный потенциал общественного сектора, сформированный на базе государственных доходов, реализуется

ГОСУДАРСТВЕННЫЕ РАСХОДЫ

Государственные расходы включают:

закупки товаров и услуг;

монетарные трансакции из

ГОСУДАРСТВЕННЫЕ РАСХОДЫ

Государственные расходы включают:

закупки товаров и услуг;

монетарные трансакции из

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

функциональная классификация отражает функциональное назначение расходов. Расходы группируют

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

функциональная классификация отражает функциональное назначение расходов. Расходы группируют

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

экономическая классификация – это группировка общественных расходов по

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

экономическая классификация – это группировка общественных расходов по

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

Текущие расходы – это часть расходов бюджетов, обеспечивающая

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

Текущие расходы – это часть расходов бюджетов, обеспечивающая

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

Институциональная классификация отражает распределение бюджетных средств по главным

КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ РАСХОДОВ

Институциональная классификация отражает распределение бюджетных средств по главным

ТЕОРЕМА О ДЕЦЕНТРАЛИЗАЦИИ

Теорема о децентрализации: если бюджетная децентрализации не влияет

ТЕОРЕМА О ДЕЦЕНТРАЛИЗАЦИИ

Теорема о децентрализации: если бюджетная децентрализации не влияет

ГИПОТЕЗА ТИБУ

Гипотеза Тибу: при наличии большого числа территориальных единиц и интенсивной

ГИПОТЕЗА ТИБУ

Гипотеза Тибу: при наличии большого числа территориальных единиц и интенсивной

МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

МОДЕЛИ РОСТА ГОС.РАСХОДОВ. ЗАКОН ВАГНЕРА

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Чиновники общественного сектора и недобросовестные политики

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Чиновники общественного сектора и недобросовестные политики

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Отмечается особая роль лоббистских усилий в

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Отмечается особая роль лоббистских усилий в

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Формирование налоговых систем с ярко выраженным

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Формирование налоговых систем с ярко выраженным

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Непрозрачность налоговой системы усиливает автономность политиков,

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Непрозрачность налоговой системы усиливает автономность политиков,

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Политики, максимизирующие голоса избирателей, могут быть

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

Политики, максимизирующие голоса избирателей, могут быть

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

На субнациональном уровне существенное влияние на

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА

На субнациональном уровне существенное влияние на

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА. ВЫВОДЫ

Максимизирующие голоса политики должны

2.4. ВЛИЯНИЕ НАЛОГОВ НА ПОВЕДЕНИЕ ГОСУДАРСТВА. ВЫВОДЫ

Максимизирующие голоса политики должны

3. НАЛОГОВОЕ БРЕМЯ

3. НАЛОГОВОЕ БРЕМЯ

НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ

НАЛОГОВОЕ БРЕМЯ — мера, степень, уровень экономических ограничений, создаваемых отчислением

НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ

НАЛОГОВОЕ БРЕМЯ — мера, степень, уровень экономических ограничений, создаваемых отчислением

НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ

Распределение налогового бремени между налогоплательщиками опирается на два принципа:

НАЛОГОВОЕ БРЕМЯ: ОПРЕДЕЛЕНИЕ

Распределение налогового бремени между налогоплательщиками опирается на два принципа:

ПРОБЛЕМА РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ

Налоги определяются законодательством.

Рационально действующие индивиды будут искать новый

ПРОБЛЕМА РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ

Налоги определяются законодательством.

Рационально действующие индивиды будут искать новый

СФЕРА ДЕЙСТВИЯ НАЛОГА

Сфера действия налога включает в себя всех тех индивидов,

СФЕРА ДЕЙСТВИЯ НАЛОГА

Сфера действия налога включает в себя всех тех индивидов,

ПЕРЕМЕЩЕНИЕ НАЛОГА

Перемещение налога – расхождения между сферой налоговых обязательств по конкретному

ПЕРЕМЕЩЕНИЕ НАЛОГА

Перемещение налога – расхождения между сферой налоговых обязательств по конкретному

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Х

р

D

S

S(1+t)

X2

X1

p1

p2 (1+t)

p2

А

В

С

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Х

р

D

S

S(1+t)

X2

X1

p1

p2 (1+t)

p2

А

В

С

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Рассмотрим случай пропорционального налога на рынке

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Рассмотрим случай пропорционального налога на рынке

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Потребители потеряют часть потребительского излишка, равную

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Потребители потеряют часть потребительского излишка, равную

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Распределение налогового бремени и относительная величина

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Распределение налогового бремени и относительная величина

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Если предложение неэластично, то налоговое бремя

МОДЕЛЬ РАСПРЕДЕЛЕНИЯ НАЛОГОВОГО БРЕМЕНИ, ПОРОЖДЕННОГО АКЦИЗОМ

Если предложение неэластично, то налоговое бремя

НАЛОГОВОЕ БРЕМЯ

Важно сопоставлять объемы потерь и выгод, что приводит к понятию

НАЛОГОВОЕ БРЕМЯ

Важно сопоставлять объемы потерь и выгод, что приводит к понятию

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Таким образом, в случае искажающего налога дополнительное развитие общественного

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Таким образом, в случае искажающего налога дополнительное развитие общественного

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Факторы, влияющие на величину избыточного налогового бремени:

Параметры, характеризующие рассматриваемое

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Факторы, влияющие на величину избыточного налогового бремени:

Параметры, характеризующие рассматриваемое

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Теоретический анализ показывает общую тенденцию опережающего темпа роста избыточного

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Теоретический анализ показывает общую тенденцию опережающего темпа роста избыточного

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Так, в США прирост налоговых доходов на 1 долл.

ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ

Так, в США прирост налоговых доходов на 1 долл.

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Программы предполагают:

Выявление приоритетов, целей и задач формирования программы общественных

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Программы предполагают:

Выявление приоритетов, целей и задач формирования программы общественных

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Экономическая сфера действия программ не совпадает с кругом его

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Экономическая сфера действия программ не совпадает с кругом его

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Программы общественных расходов в натуральной форме делятся на:

ПРОГРАММЫ ОБЩЕСТВЕННЫХ РАСХОДОВ

Программы общественных расходов в натуральной форме делятся на:

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налог на доходы физических лиц

Налог на доходы физических лиц Облигации. Основные понятия

Облигации. Основные понятия Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Финансово-правовая норма

Финансово-правовая норма Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Финансы как экономическая категория. Тема 1

Финансы как экономическая категория. Тема 1 Банки. Банковская система

Банки. Банковская система КАСКО - добровольное страхование транспортного средства

КАСКО - добровольное страхование транспортного средства Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Инвестиционная среда и механизмы инвестиционного рынка

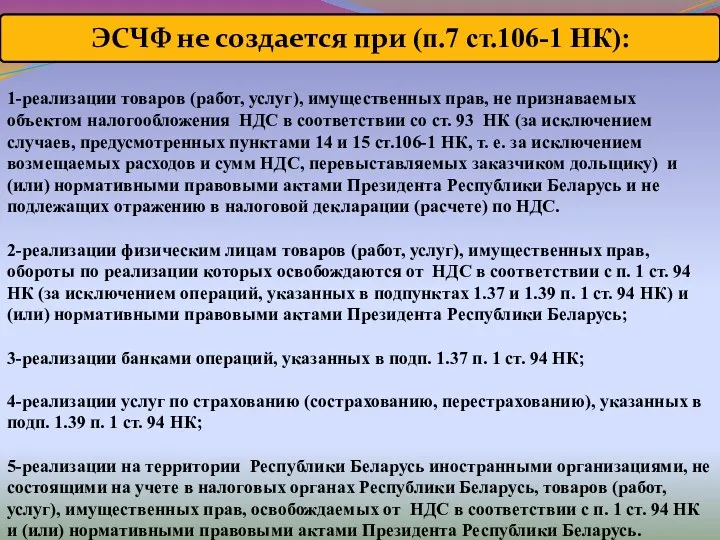

Инвестиционная среда и механизмы инвестиционного рынка Электронный счет-фактура (ЭСЧФ)

Электронный счет-фактура (ЭСЧФ) Российский университет дружбы народов. Стипендии в РУДН

Российский университет дружбы народов. Стипендии в РУДН Методы определения таможенной стоимости товаров. Лекция 1

Методы определения таможенной стоимости товаров. Лекция 1 Инвестиционная политика предприятия

Инвестиционная политика предприятия Расходы и доходы

Расходы и доходы Факторы влияющие на рынок недвижимости

Факторы влияющие на рынок недвижимости Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Подоходный налог с физических лиц

Подоходный налог с физических лиц Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 Налог на имущество физических лиц

Налог на имущество физических лиц Національна, економічна і фінансова безпека України

Національна, економічна і фінансова безпека України Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk)