- Организация бухгалтерского финансового учета

Содержание

- 2. выявить недостатки в организации бухгалтерского финансового учета на предприятии и наметить мероприятия по его совершенствованию Цель

- 3. Таблица 1 - Основные экономические показатели деятельности ЗАО «Племенной завод «Разуменский»»

- 4. Рисунок 1. Схема автоматизированной обработки информации

- 5. - не указаны какие именно формы первичных документов разработаны на предприятии; - представлена форма учета журнально

- 6. Учетная политика для целей бухгалтерского учета ЗАО «Племенной завод «Разуменский» (фрагмент) 1. Общие положения 1.1. Установить

- 7. 2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

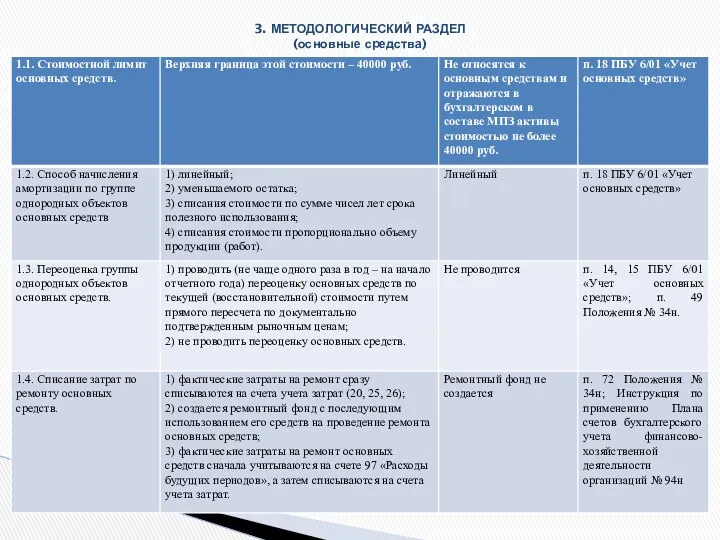

- 8. 3. МЕТОДОЛОГИЧЕСКИЙ РАЗДЕЛ (основные средства)

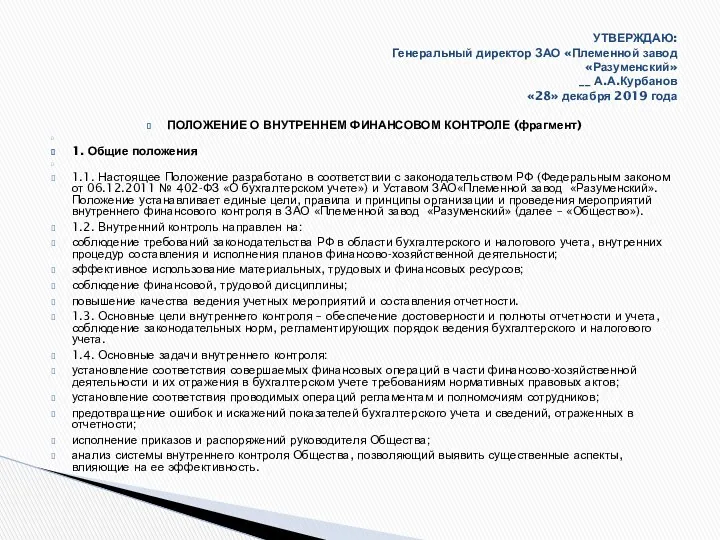

- 9. ПОЛОЖЕНИЕ О ВНУТРЕННЕМ ФИНАНСОВОМ КОНТРОЛЕ (фрагмент) 1. Общие положения 1.1. Настоящее Положение разработано в соответствии с

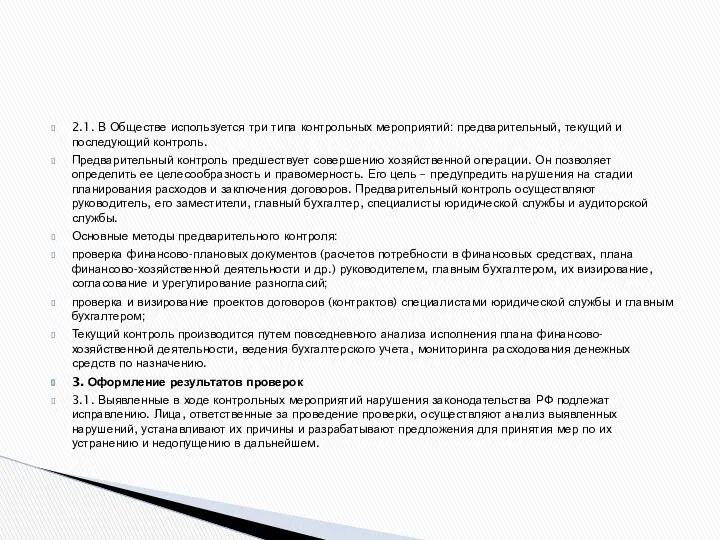

- 10. 2.1. В Обществе используется три типа контрольных мероприятий: предварительный, текущий и последующий контроль. Предварительный контроль предшествует

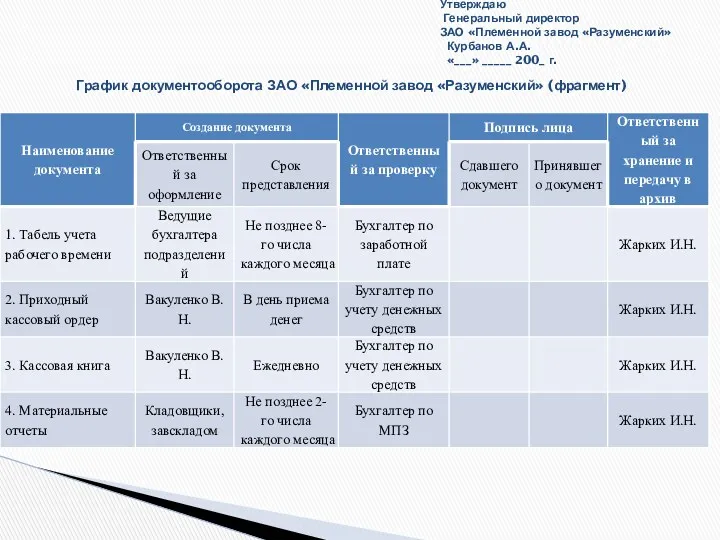

- 11. Утверждаю Генеральный директор ЗАО «Племенной завод «Разуменский» Курбанов А.А. «___» _____ 200_ г. График документооборота ЗАО

- 13. Скачать презентацию

выявить недостатки в организации бухгалтерского финансового учета на предприятии и наметить

выявить недостатки в организации бухгалтерского финансового учета на предприятии и наметить

Таблица 1 - Основные экономические показатели деятельности ЗАО «Племенной завод «Разуменский»»

Таблица 1 - Основные экономические показатели деятельности ЗАО «Племенной завод «Разуменский»»

Рисунок 1. Схема автоматизированной обработки информации

Рисунок 1. Схема автоматизированной обработки информации

- не указаны какие именно формы первичных документов разработаны на предприятии;

- не указаны какие именно формы первичных документов разработаны на предприятии;

Учетная политика для целей бухгалтерского учета

ЗАО «Племенной завод «Разуменский»

(фрагмент)

1. Общие

Учетная политика для целей бухгалтерского учета

ЗАО «Племенной завод «Разуменский»

(фрагмент)

1. Общие

2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

2. ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЙ РАЗДЕЛ

3. МЕТОДОЛОГИЧЕСКИЙ РАЗДЕЛ

(основные средства)

3. МЕТОДОЛОГИЧЕСКИЙ РАЗДЕЛ

(основные средства)

ПОЛОЖЕНИЕ О ВНУТРЕННЕМ ФИНАНСОВОМ КОНТРОЛЕ (фрагмент)

1. Общие положения

1.1. Настоящее Положение разработано

ПОЛОЖЕНИЕ О ВНУТРЕННЕМ ФИНАНСОВОМ КОНТРОЛЕ (фрагмент)

1. Общие положения

1.1. Настоящее Положение разработано

2.1. В Обществе используется три типа контрольных мероприятий: предварительный, текущий и

2.1. В Обществе используется три типа контрольных мероприятий: предварительный, текущий и

Утверждаю Генеральный директор ЗАО «Племенной завод «Разуменский»

Курбанов А.А.

«___» _____

Утверждаю Генеральный директор ЗАО «Племенной завод «Разуменский» Курбанов А.А. «___» _____

Бюджетирование деятельности предприятия. Тема 10

Бюджетирование деятельности предприятия. Тема 10 Реквизиты при уплате налогов в бюджет

Реквизиты при уплате налогов в бюджет Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Портфель финансовых активов

Портфель финансовых активов Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16

Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16 Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Государственный бюджет

Государственный бюджет Система социального обеспечения Дании, Швеции, Норвегии, Финляндии

Система социального обеспечения Дании, Швеции, Норвегии, Финляндии Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы Определение отраслевого технологического лидера по R&D (НИОКР) в сфере аэрокосмической и оборонной промышленности

Определение отраслевого технологического лидера по R&D (НИОКР) в сфере аэрокосмической и оборонной промышленности Оплата труда в здравоохранении

Оплата труда в здравоохранении Capital Budgeting and Risk

Capital Budgeting and Risk Президентские гранты для ННО

Президентские гранты для ННО Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Оценка рыночной стоимости объекта жилого недвижимого имущества

Оценка рыночной стоимости объекта жилого недвижимого имущества Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2

Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2 Лондонська фондова біржа

Лондонська фондова біржа Разработка бизнес - плана

Разработка бизнес - плана Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг

Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг Анализ и оценка системообразующих банков

Анализ и оценка системообразующих банков Деньги. Функции денег

Деньги. Функции денег Банк ВТБ

Банк ВТБ Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга