- Бюджетирование деятельности предприятия. Тема 10

Содержание

- 2. Основные понятия бюджетирования Под бюджетированием в управленческом учете понимают процесс планирования. Планирование - одна из функций

- 3. Цели составления бюджетов; 1)разработка концепции ведения бизнеса: а) планирование финансово-хозяйственной деятельности предприятия на определенный период; б)

- 4. Существуют следующие этапы разработки бюджетов: 1)ообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов; 2)

- 5. Классификация бюджетов и их виды В бухгалтерском управленческом учете бюджеты классифицируются по следующему ряду признаков. 1.

- 6. 3. Па методам разработки: статичный (жесткий); гибкий, 4. Па уровню детализации: главный (основной) (по предприятию в

- 7. Скользящий бюджет. Его разработка состоит в добавлении бюджета на предстоящий период как только истекает срок предыдущего

- 8. Финансовые бюджеты (прогнозные финансовые документы) - план того, какой станет финансовая отчетность при условии выполнения бюджетов

- 9. Гибкий бюджет - бюджет, который составляется для определенного диапазона уровня деловой активности предприятия, т.е. включает несколько

- 10. Разработка бюджетов и функции бюджета Бюджет - это с одной стороны, это количественное выражение плана, инструмент

- 11. Основные функции бюджета: 1. Планирование операций. 2. Координирование различных видов деятельности и подразделений организации. З. Стимулирование.

- 12. Порядок построения генерального бюджета производственного предприятия Операционный и финансовый бюджет образуют генеральный бюджет предприятия. Существуют и

- 13. Бюджет производства (производственная программа) и бюджет переходящих запасов. Переходящие запасы включают в себя запасы готовой и

- 14. Бюджет прямых затрат на оплату труда. Бюджет прямых затрат на оплату труда составляется на базе производственной

- 15. Бюджет коммерческих расходов. Бюджет общехозяйственных расходов. Бюджет прибылей и убытков. Бюджет прибылей и убытков представляет собой

- 16. Организация бюджетирования на предприятии Бюджетирование – это краткосрочное планирование или планирование на 1 год. Основная цель

- 17. 1) утверждение организационной структуры предприятия с выделением ЦО, руководителям которых будут делегированы полномочия по разработке частных

- 18. Организация бюджетирования включает следующие основные группы работ: проектирование и утверждение финансовой структуры организации; разработку структуры генерального

- 19. Модели построения бюджета При построении бюджета используются две основные модели: модель по функциям; модель по факторам

- 20. Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня

- 21. В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются: 1) математический метод (метод уравнения); 2)

- 22. Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия: Выручка от

- 23. В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация так должна реализовать свою продукцию

- 24. Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом: Маржинальный доход на единицу продукции ×

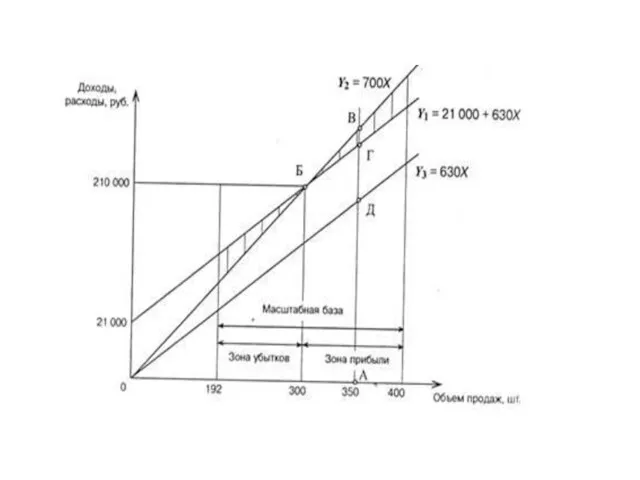

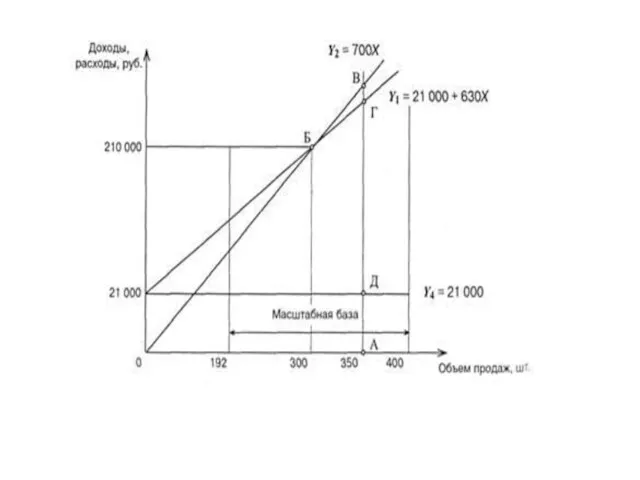

- 26. График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (Y1). и прямой, отражающей поведение

- 27. Существует альтернативный, II вариант графического представления данных для расчета точки безубыточности, маржинального дохода и прибыли (рис.

- 29. Итак, в анализируемой точке А размер переменных расходов будет выражен отрезком ГД, постоянных расходов — отрезком

- 30. Следует отметить, что I вариант построения графика (рис. 1.1) более предпочтителен, поскольку позволяет сразу выделить маржинальный

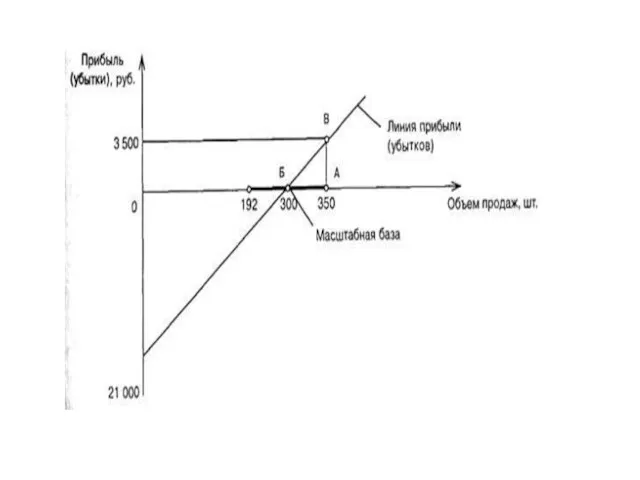

- 31. График (III вариант), представленный на рис. 1.3, более нагляден. Ось абсцисс представляет различные уровни объема продаж,

- 33. Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру постоянных затрат. Каждая единица реализованной

- 34. Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь

- 35. • производительность труда не меняется внутри масштабной базы; • удельные переменные затраты и цены остаются неизменными

- 37. Скачать презентацию

Основные понятия бюджетирования

Под бюджетированием в управленческом учете понимают процесс планирования. Планирование

Основные понятия бюджетирования Под бюджетированием в управленческом учете понимают процесс планирования. Планирование

Цели составления бюджетов;

1)разработка концепции ведения бизнеса:

а) планирование финансово-хозяйственной деятельности предприятия

Цели составления бюджетов; 1)разработка концепции ведения бизнеса: а) планирование финансово-хозяйственной деятельности предприятия

Существуют следующие этапы разработки бюджетов:

1)ообщение основных направлений развития предприятия лицам,

Существуют следующие этапы разработки бюджетов: 1)ообщение основных направлений развития предприятия лицам,

Классификация бюджетов и их виды

В бухгалтерском управленческом учете бюджеты классифицируются по

Классификация бюджетов и их виды В бухгалтерском управленческом учете бюджеты классифицируются по

3. Па методам разработки:

статичный (жесткий);

гибкий,

4. Па уровню детализации:

главный (основной) (по

3. Па методам разработки: статичный (жесткий); гибкий, 4. Па уровню детализации: главный (основной) (по

Скользящий бюджет. Его разработка состоит в добавлении бюджета на предстоящий период

Скользящий бюджет. Его разработка состоит в добавлении бюджета на предстоящий период

Финансовые бюджеты (прогнозные финансовые документы) - план того, какой станет финансовая

Финансовые бюджеты (прогнозные финансовые документы) - план того, какой станет финансовая

Гибкий бюджет - бюджет, который составляется для определенного диапазона уровня деловой

Гибкий бюджет - бюджет, который составляется для определенного диапазона уровня деловой

Разработка бюджетов и функции бюджета

Бюджет - это с одной стороны, это

Разработка бюджетов и функции бюджета Бюджет - это с одной стороны, это

Основные функции бюджета:

1. Планирование операций.

2. Координирование различных видов деятельности и

Основные функции бюджета: 1. Планирование операций. 2. Координирование различных видов деятельности и

Порядок построения генерального бюджета производственного предприятия

Операционный и финансовый бюджет образуют генеральный

Порядок построения генерального бюджета производственного предприятия Операционный и финансовый бюджет образуют генеральный

Бюджет производства (производственная программа) и бюджет переходящих запасов. Переходящие запасы включают

Бюджет производства (производственная программа) и бюджет переходящих запасов. Переходящие запасы включают

Бюджет прямых затрат на оплату труда. Бюджет прямых затрат на оплату

Бюджет прямых затрат на оплату труда. Бюджет прямых затрат на оплату

Бюджет коммерческих расходов.

Бюджет общехозяйственных расходов. Бюджет прибылей и убытков. Бюджет

Бюджет коммерческих расходов. Бюджет общехозяйственных расходов. Бюджет прибылей и убытков. Бюджет

Организация бюджетирования на предприятии

Бюджетирование – это краткосрочное планирование или планирование

Организация бюджетирования на предприятии Бюджетирование – это краткосрочное планирование или планирование

1) утверждение организационной структуры предприятия с выделением ЦО, руководителям которых будут

1) утверждение организационной структуры предприятия с выделением ЦО, руководителям которых будут

Организация бюджетирования включает следующие основные группы работ:

проектирование и утверждение финансовой структуры

Организация бюджетирования включает следующие основные группы работ: проектирование и утверждение финансовой структуры

Модели построения бюджета

При построении бюджета используются две основные модели:

модель по

Модели построения бюджета При построении бюджета используются две основные модели: модель по

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

1) математический

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются: 1) математический

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула

В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация

В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

Маржинальный доход

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом: Маржинальный доход

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат

Существует альтернативный, II вариант графического представления данных для расчета точки безубыточности,

Существует альтернативный, II вариант графического представления данных для расчета точки безубыточности,

Итак, в анализируемой точке А размер переменных расходов будет выражен отрезком

Итак, в анализируемой точке А размер переменных расходов будет выражен отрезком

Следует отметить, что I вариант построения графика (рис. 1.1) более предпочтителен,

Следует отметить, что I вариант построения графика (рис. 1.1) более предпочтителен,

График (III вариант), представленный на рис. 1.3, более нагляден. Ось абсцисс

График (III вариант), представленный на рис. 1.3, более нагляден. Ось абсцисс

Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру

Если объем реализации равен нулю, то максимальные убытки будут соответствовать размеру

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики

• производительность труда не меняется внутри масштабной базы;

• удельные переменные затраты

• производительность труда не меняется внутри масштабной базы; • удельные переменные затраты

Семейный бюджет

Семейный бюджет Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Ең төменгі жалақы және кедейлер

Ең төменгі жалақы және кедейлер Деньги и их функции

Деньги и их функции Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Инвестиции и методы финансирования

Инвестиции и методы финансирования Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан Інформаційне забезпечення фінансового аналізу. Лекція 2

Інформаційне забезпечення фінансового аналізу. Лекція 2 Страховой рынок и его структура

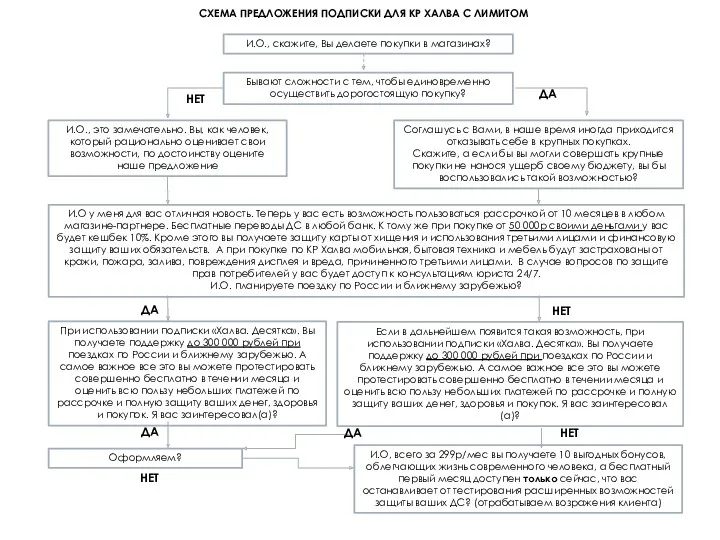

Страховой рынок и его структура Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Учет в бюджетных учреждениях

Учет в бюджетных учреждениях Бюджетирование проектов. (Лекция 7)

Бюджетирование проектов. (Лекция 7) Составление смет на пусконаладочные работы

Составление смет на пусконаладочные работы Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Виды кредитов

Виды кредитов Портфель финансовых активов

Портфель финансовых активов Денежный оборот и его структура

Денежный оборот и его структура Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Выручка. Международные стандарты финансовой отчётности (МСФО 18)

Выручка. Международные стандарты финансовой отчётности (МСФО 18) Страховой надзор

Страховой надзор Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Фінансові інвестиції

Фінансові інвестиції