- Калькулирование по полноте. Управленческий учет. Тема 6

Содержание

- 2. Тема. Методы калькулирования себестоимости по полноте учета затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Калькулирование себестоимости по полным затратам (метод поглощения затрат). Калькулирование сокращенной себестоимости (метод директ-костинг). Анализ

- 4. Метод поглощения затрат («full- cost») предполагает включение в себестоимость продукции всех издержек предприятия независимо от их

- 5. Состав полной себестоимости: Полная себестоимость Прямые материальные затраты Косвенные расходы Прямые трудовые затраты

- 6. Достоинства системы калькулирования по полной себестоимости (full costing): Соответствие действующим в РФ нормативным актам по финансовому

- 7. Недостатки системы калькулирования по полной себестоимости (full costing): Расчет себестоимости возможен только после сбора всей информации

- 8. Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости «Директ - костинг" - калькулирование по прямым затратам (прямые материальные

- 9. При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о финансовых результатах: Маржинальный доход =

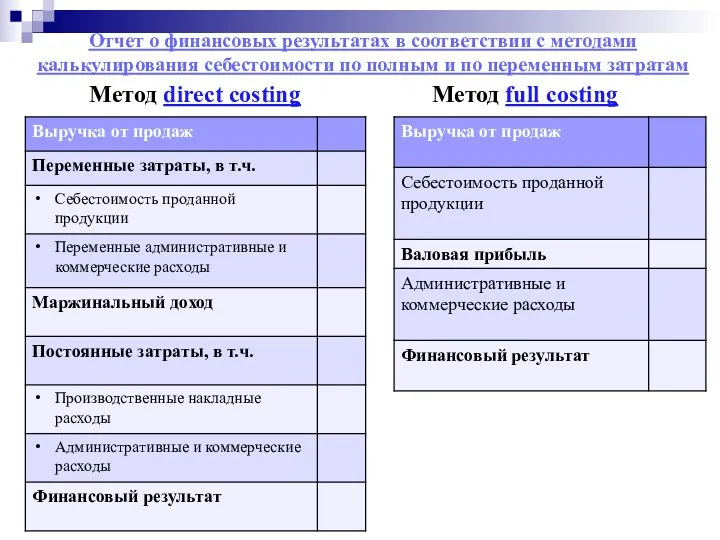

- 10. Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по полным и по переменным затратам

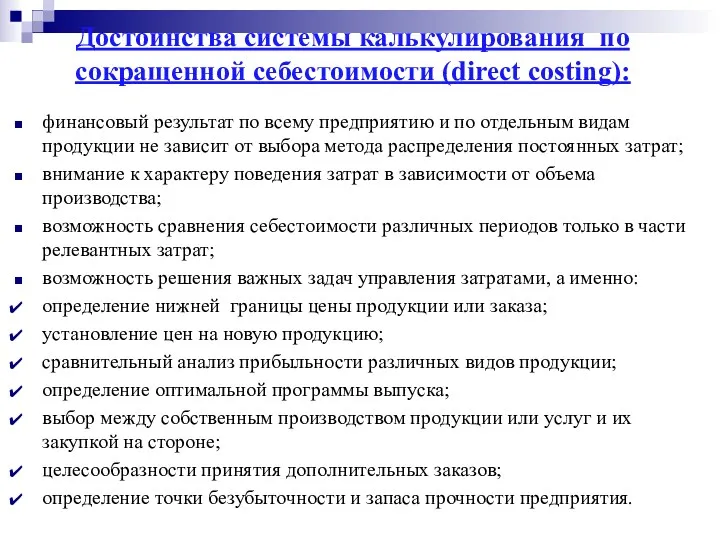

- 11. Достоинства системы калькулирования по сокращенной себестоимости (direct costing): финансовый результат по всему предприятию и по отдельным

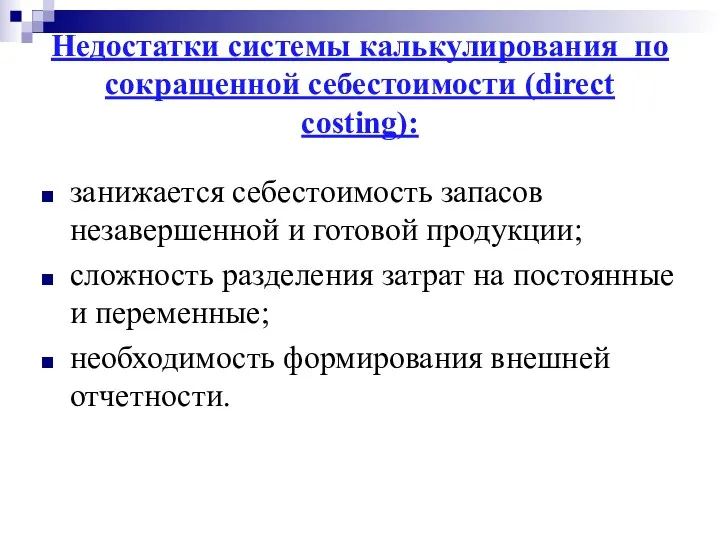

- 12. Недостатки системы калькулирования по сокращенной себестоимости (direct costing): занижается себестоимость запасов незавершенной и готовой продукции; сложность

- 13. Методы анализа соотношения «затраты – объем - прибыль» Математический метод Метод уравнений Метод маржинального дохода Графический

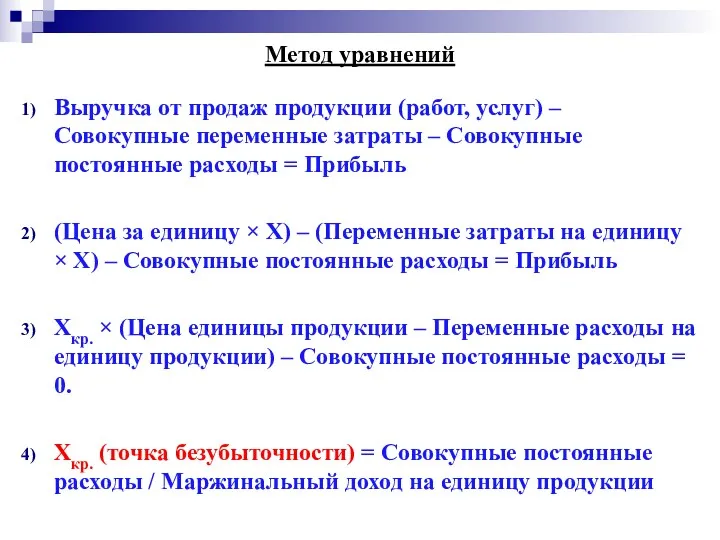

- 14. Метод уравнений Выручка от продаж продукции (работ, услуг) – Совокупные переменные затраты – Совокупные постоянные расходы

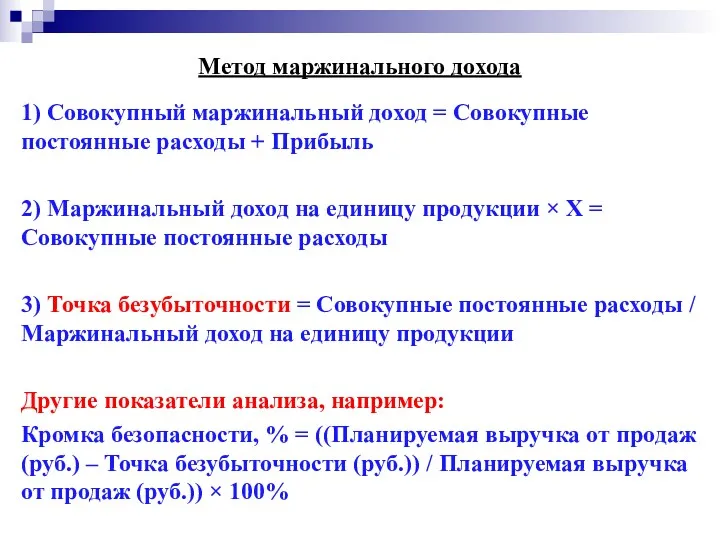

- 15. Метод маржинального дохода 1) Совокупный маржинальный доход = Совокупные постоянные расходы + Прибыль 2) Маржинальный доход

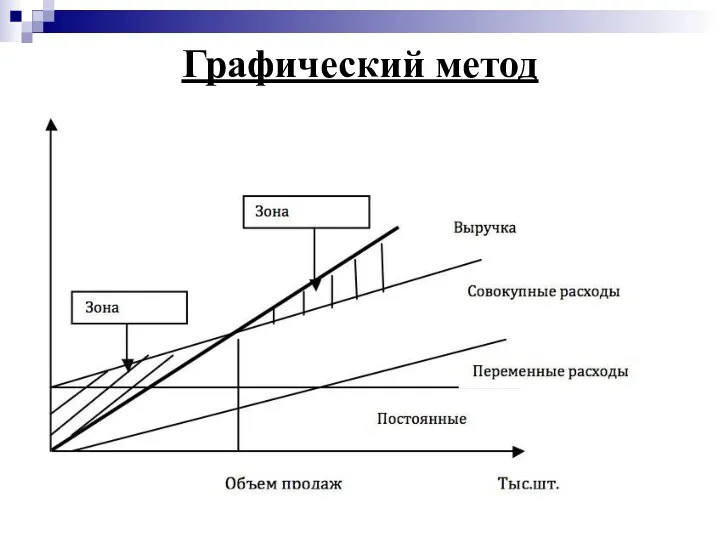

- 16. Графический метод

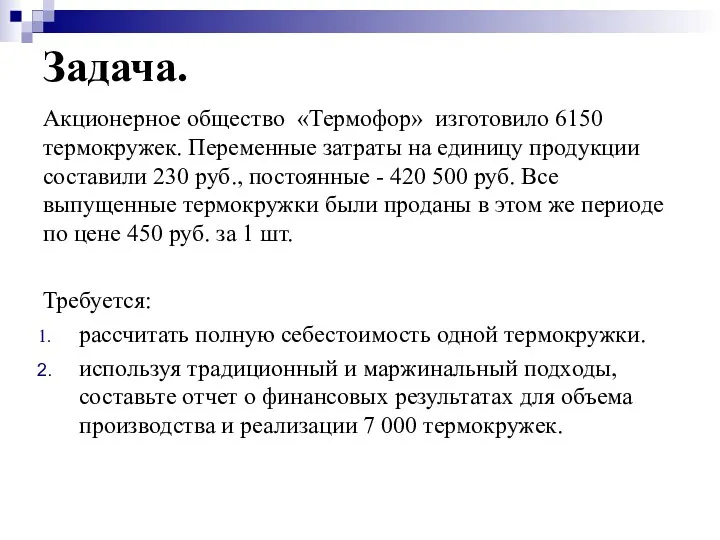

- 17. Задача. Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции составили 230 руб., постоянные

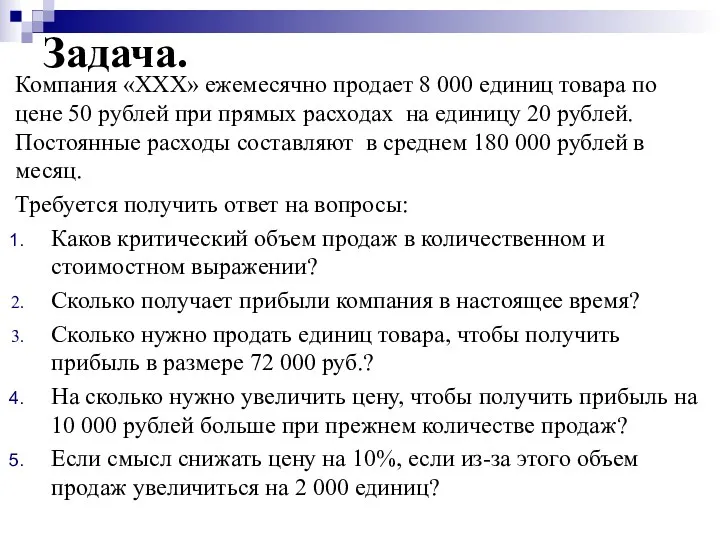

- 18. Задача. Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50 рублей при прямых расходах

- 20. Скачать презентацию

Тема. Методы калькулирования себестоимости по полноте учета затрат.

Тема. Методы калькулирования себестоимости по полноте учета затрат.

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Калькулирование себестоимости по полным затратам (метод поглощения затрат).

Калькулирование сокращенной себестоимости

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Калькулирование себестоимости по полным затратам (метод поглощения затрат).

Калькулирование сокращенной себестоимости

Метод поглощения затрат («full- cost»)

предполагает включение в себестоимость продукции всех издержек

Метод поглощения затрат («full- cost»)

предполагает включение в себестоимость продукции всех издержек

Состав полной себестоимости:

Полная себестоимость

Прямые материальные затраты

Косвенные расходы

Прямые трудовые затраты

Состав полной себестоимости:

Полная себестоимость

Прямые материальные затраты

Косвенные расходы

Прямые трудовые затраты

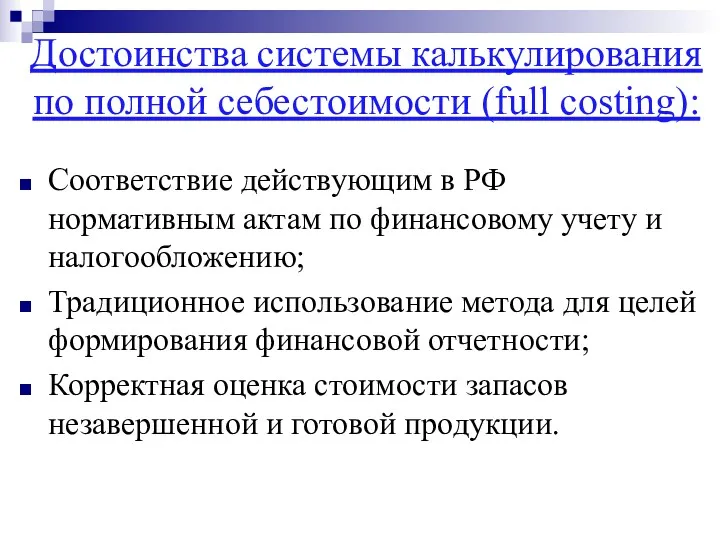

Достоинства системы калькулирования по полной себестоимости (full costing):

Соответствие действующим в РФ

Достоинства системы калькулирования по полной себестоимости (full costing):

Соответствие действующим в РФ

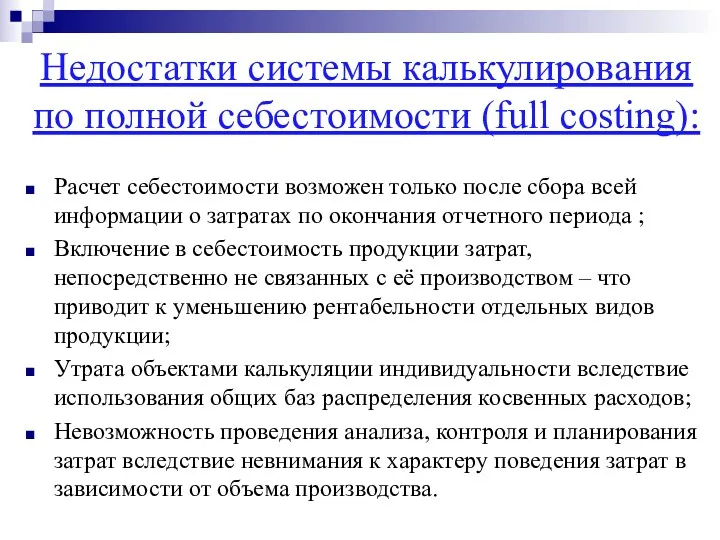

Недостатки системы калькулирования по полной себестоимости (full costing):

Расчет себестоимости возможен только

Недостатки системы калькулирования по полной себестоимости (full costing):

Расчет себестоимости возможен только

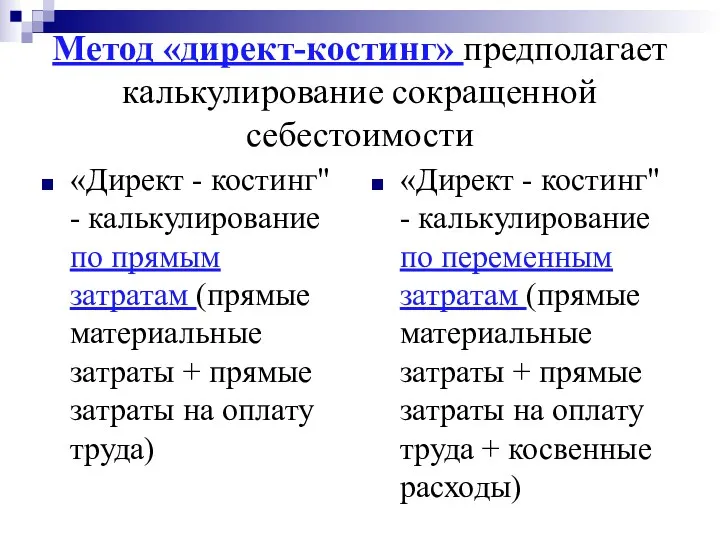

Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости

«Директ - костинг" - калькулирование по

Метод «директ-костинг» предполагает калькулирование сокращенной себестоимости

«Директ - костинг" - калькулирование по

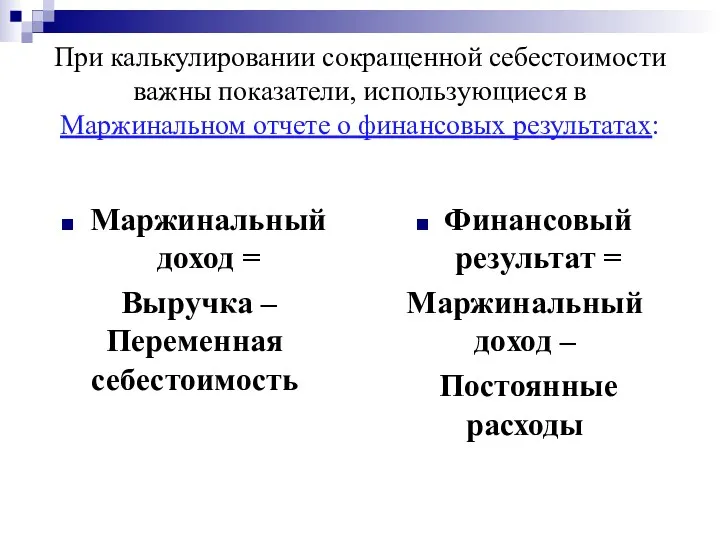

При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о

При калькулировании сокращенной себестоимости важны показатели, использующиеся в Маржинальном отчете о

Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по

Отчет о финансовых результатах в соответствии с методами калькулирования себестоимости по

Достоинства системы калькулирования по сокращенной себестоимости (direct costing):

финансовый результат по всему

Достоинства системы калькулирования по сокращенной себестоимости (direct costing):

финансовый результат по всему

Недостатки системы калькулирования по сокращенной себестоимости (direct costing):

занижается себестоимость запасов незавершенной

Недостатки системы калькулирования по сокращенной себестоимости (direct costing):

занижается себестоимость запасов незавершенной

Методы анализа соотношения «затраты – объем - прибыль»

Математический метод

Метод уравнений

Метод маржинального

Методы анализа соотношения «затраты – объем - прибыль»

Математический метод

Метод уравнений

Метод маржинального

Метод уравнений

Выручка от продаж продукции (работ, услуг) – Совокупные переменные

Метод уравнений

Выручка от продаж продукции (работ, услуг) – Совокупные переменные

Метод маржинального дохода

1) Совокупный маржинальный доход = Совокупные постоянные расходы

Метод маржинального дохода

1) Совокупный маржинальный доход = Совокупные постоянные расходы

Графический метод

Графический метод

Задача.

Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции

Задача.

Акционерное общество «Термофор» изготовило 6150 термокружек. Переменные затраты на единицу продукции

Задача.

Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50

Задача.

Компания «ХХХ» ежемесячно продает 8 000 единиц товара по цене 50

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Time Value of Money

Time Value of Money ВСК Страховой дом. Продукт Техника в безопасности

ВСК Страховой дом. Продукт Техника в безопасности О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Учет процесса реализации

Учет процесса реализации Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Зарплата и управление персоналом

Зарплата и управление персоналом Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Деньги и денежная масса

Деньги и денежная масса Організація стратегічного управління в банку

Організація стратегічного управління в банку Биржевая торговля

Биржевая торговля Учет издержек обращения аптечной организации. (Тема 9)

Учет издержек обращения аптечной организации. (Тема 9) Бухгалтерский учёт как источник информации для проведения оценки предприятия

Бухгалтерский учёт как источник информации для проведения оценки предприятия Медицинское страхование

Медицинское страхование Финансовые биржи. Организационная структура и операции

Финансовые биржи. Организационная структура и операции Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Государственный кредит и государственный долг

Государственный кредит и государственный долг Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Операционные риски

Операционные риски Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Проект Народный бюджет в Республике Коми

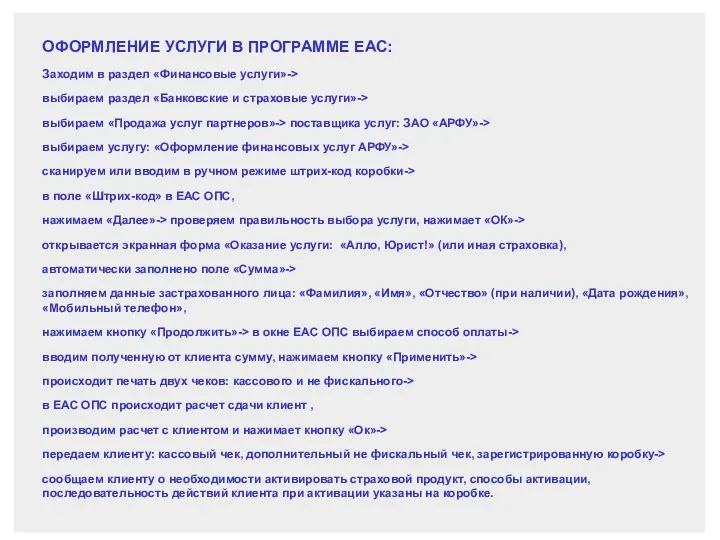

Проект Народный бюджет в Республике Коми Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС