- Финансовые основы страховой деятельности

Содержание

- 2. Бюджет страховой компании Бюджет страховой компании – это свод основных плановых показателей деятельности страховщика на будущий

- 3. Доходы страховщика Доход страховщика — это совокупная сумма денежных поступлений на его счета в результате осуществления

- 4. Расходы страховщика Расходы страховщика формируются в процессе распределения страхового фонда. Состав и структуру расходов определяют два

- 5. Рентабельность Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами,

- 6. Платежеспособность страховщика Платежеспособность страховщика - способность страховщика своевременно и полностью выполнить свои платежные обязательства, вытекающие из

- 7. Балансовая прибыль страховой компании Балансовая прибыль страховой компании - разница между доходом страховой компании и осуществленными

- 8. Текущие активы Текущие активы (иначе — краткосрочные активы) — активы, срок использования которых для извлечения экономической

- 9. К текущим активам относят следующие статьи бухгалтерского баланса: — расходы будущих периодов, которые будут списаны в

- 10. Текущие пассивы Текущие пассивы - кредиторская задолженность, реально подлежащая погашению в течение ближайших 12 месяцев.

- 11. Финансовые результаты Финансовый результат от деятельности страховой компании складывается из трех элементов: от проведения страховых операций,

- 12. Конечный финансовый результат деятельности компании – это балансовая прибыль или убыток. Прибыль является одним из важнейших

- 14. Скачать презентацию

Бюджет страховой компании

Бюджет страховой компании – это свод основных плановых показателей

Бюджет страховой компании

Бюджет страховой компании – это свод основных плановых показателей

Доходы страховщика

Доход страховщика — это совокупная сумма денежных поступлений на его

Доходы страховщика

Доход страховщика — это совокупная сумма денежных поступлений на его

Расходы страховщика

Расходы страховщика формируются в процессе распределения страхового фонда. Состав и

Расходы страховщика

Расходы страховщика формируются в процессе распределения страхового фонда. Состав и

Рентабельность

Рентабельность представляет собой такое использование средств, при котором организация не только

Рентабельность

Рентабельность представляет собой такое использование средств, при котором организация не только

Платежеспособность страховщика

Платежеспособность страховщика - способность страховщика своевременно и полностью выполнить

Платежеспособность страховщика

Платежеспособность страховщика - способность страховщика своевременно и полностью выполнить

Балансовая прибыль страховой компании

Балансовая прибыль страховой компании - разница между

Балансовая прибыль страховой компании

Балансовая прибыль страховой компании - разница между

Текущие активы

Текущие активы (иначе — краткосрочные активы) — активы, срок

Текущие активы

Текущие активы (иначе — краткосрочные активы) — активы, срок

К текущим активам относят следующие статьи бухгалтерского баланса:

— расходы будущих периодов,

К текущим активам относят следующие статьи бухгалтерского баланса:

— расходы будущих периодов,

Текущие пассивы

Текущие пассивы - кредиторская задолженность, реально подлежащая погашению в течение

Текущие пассивы

Текущие пассивы - кредиторская задолженность, реально подлежащая погашению в течение

Финансовые результаты

Финансовый результат от деятельности страховой компании складывается из трех элементов:

Финансовые результаты

Финансовый результат от деятельности страховой компании складывается из трех элементов:

Конечный финансовый результат деятельности компании

– это балансовая прибыль или убыток. Прибыль

Конечный финансовый результат деятельности компании

– это балансовая прибыль или убыток. Прибыль

Финансы. Предпосылки появления финансов

Финансы. Предпосылки появления финансов The easiest talk about shares

The easiest talk about shares Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Коммерческие банки

Коммерческие банки Оплата труда

Оплата труда Оборотные средства предприятия

Оборотные средства предприятия Меры поддержки частных инвесторов в моногородах

Меры поддержки частных инвесторов в моногородах Карта рассрочки Халва

Карта рассрочки Халва Фінансова діяльність держави

Фінансова діяльність держави Polska w unii walutowej

Polska w unii walutowej Взаимоотношения с инвесторами. Вебинар

Взаимоотношения с инвесторами. Вебинар ВКР: Электронные банковские услуги

ВКР: Электронные банковские услуги Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Добровольное медицинское страхование. Программа Антиклещ

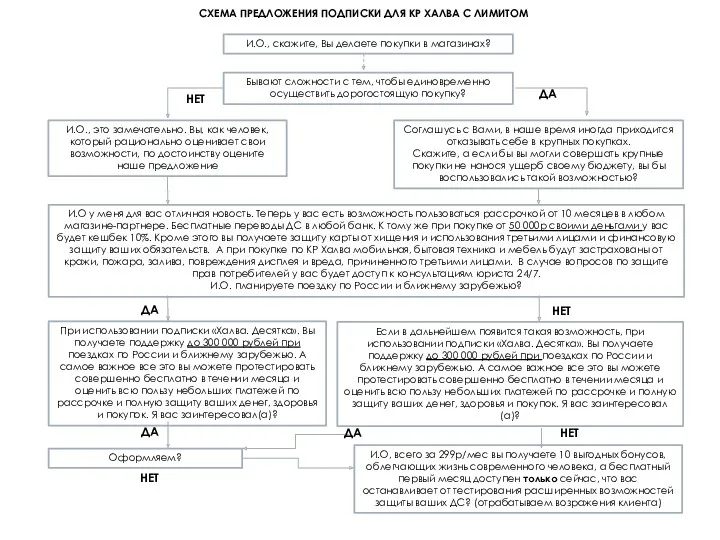

Добровольное медицинское страхование. Программа Антиклещ Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Доходы и расходы бюджетов

Доходы и расходы бюджетов Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложенияв виде единого налога на вмененный доход для отдельных видов деятельности Финансовая система США

Финансовая система США Краудфандинг для фонда “Верность”

Краудфандинг для фонда “Верность” Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Target costing lecture

Target costing lecture Зоны риска кредитных вложений

Зоны риска кредитных вложений