- 03. Состав и порядок представления финансовой отчетности

Содержание

- 2. Цели занятия Рассмотреть состав финансовой отчетности согласно МСФО Рассмотреть основные принципы построения бухгалтерского баланса Рассмотреть основные

- 3. Состав финансовой отчетности Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменениях в капитале Отчет

- 4. Заголовок финансового отчета В заголовке любого отчета, построенного согласно МСФО, обязательно отражаются следующие элементы: название компании,

- 5. Дата отчета и отчетный период Датой отчета может считаться последний день года (как это принято для

- 6. Баланс Отчет о финансовом положении компании называется «Балансовым отчетом» или просто «Балансом».

- 7. Формулы балансовых равенств АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ Или АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ

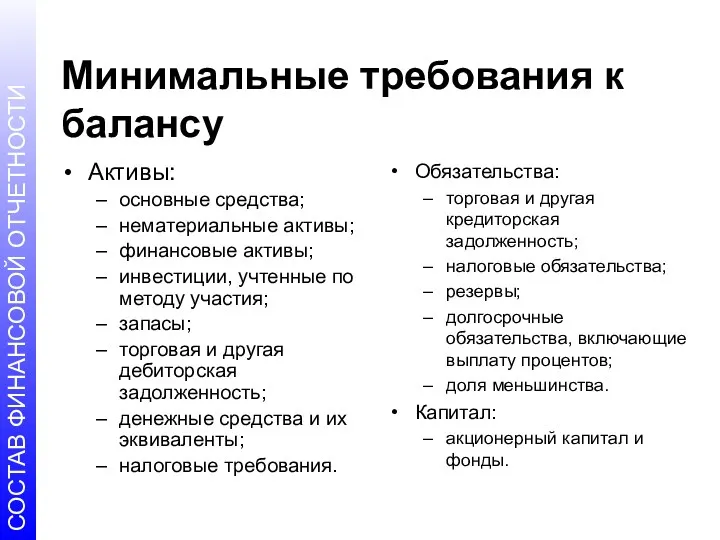

- 8. Минимальные требования к балансу Активы: основные средства; нематериальные активы; финансовые активы; инвестиции, учтенные по методу участия;

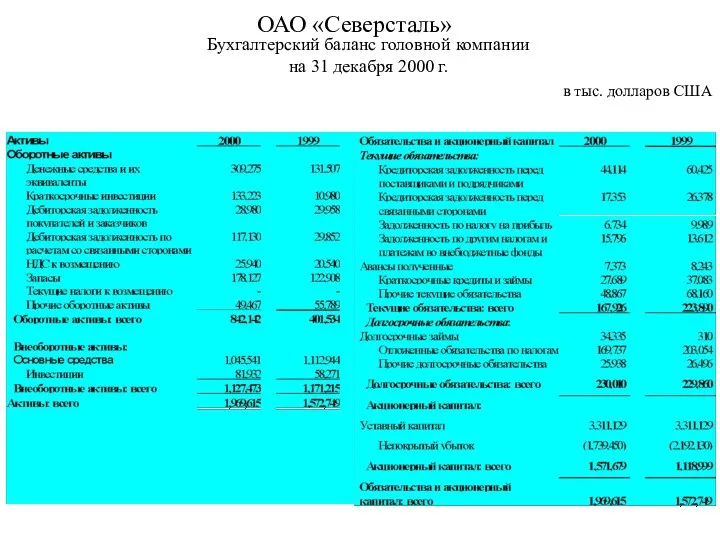

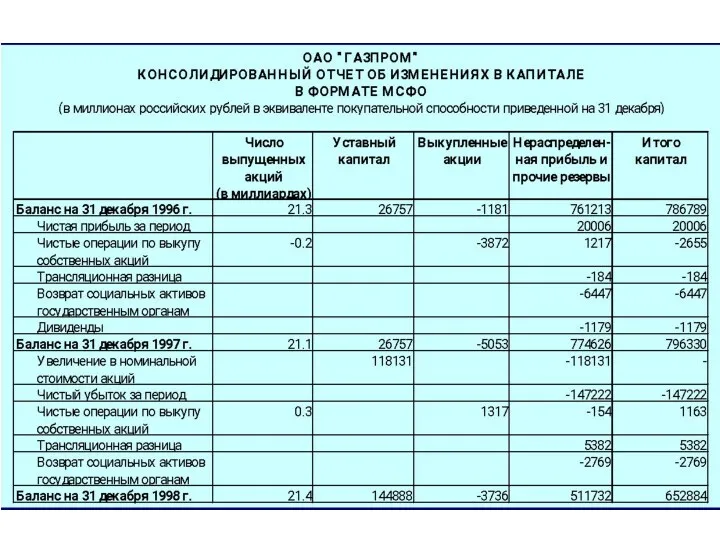

- 9. ОАО «Северсталь» Бухгалтерский баланс головной компании на 31 декабря 2000 г. в тыс. долларов США

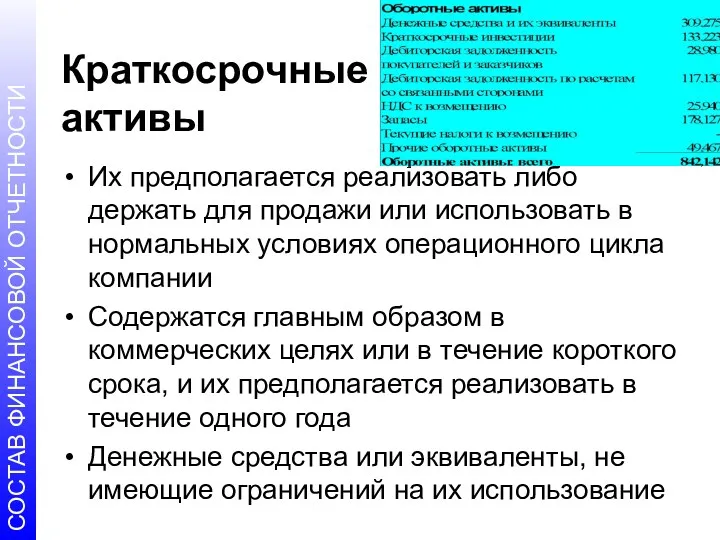

- 10. Краткосрочные активы Их предполагается реализовать либо держать для продажи или использовать в нормальных условиях операционного цикла

- 11. Операционный цикл Это время между приобретением материалов, используемых в процессе производства, и их обращением в денежные

- 12. Денежные средства и эквиваленты Денежные средства в кассе (банкноты, монеты, иностранная валюта) Счета на денежные переводы

- 13. Эквиваленты денежных средств Эквивалентами денежных средств являются краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных

- 14. Краткосрочные инвестиции Это легко реализуемые ценные бумаги, которые приобретаются за счет временно свободных денежных средств.

- 15. Дебиторская задолженность Расчеты с покупателями и заказчиками Векселя к получению Дебиторская задолженность дочерних компаний Дебиторская задолженность

- 16. Расшифровка дебиторской задолженности

- 17. Запасы Это активы, которые предназначены для продажи в процессе деятельности компании или для производственного потребления для

- 18. Состав запасов Сырье и материалы Незавершенное производство Готовая продукция Товары для перепродажи

- 19. Расходы будущих периодов Это активы, образованные предоплатой денежных средств или принятием на себя обязательства Они становятся

- 20. Внеоборотные активы Все прочие активы должны классифицироваться как долгосрочные, если классифицированный баланс представлен в составе финансовой

- 21. Долгосрочные инвестиции Долговые обязательства и ценные бумаги – это акции, облигации, долгосрочные векселя Материальные активы, которые

- 22. Раскрытие информации о ценных бумагах

- 23. Основные средства К основным средствам относятся материальные активы, которые удовлетворяют требованиям: непосредственно используются в процессе нормального

- 25. Нематериальные активы Это специфические активы предприятия, имеющие следующие характеристики: отсутствие материальной формы; длительный характер использования; способность

- 26. Прочие активы Этот раздел включает в себя все виды активов, которые не вошли в предыдущие категории

- 27. Обязательства Обязательства, возникающие как следствие приобретения товаров и услуг, необходимых для нормального процесса функционирования компании Задолженность,

- 28. Краткосрочные обязательства Обязательство должно классифицироваться как краткосрочное, когда: его предполагается погасить в нормальных условиях операционного цикла

- 29. Краткосрочные обязательства

- 30. Краткосрочные обязательства К краткосрочным обязательствам относятся также те виды задолженности, срок погашения которых наступил, или те,

- 31. Долгосрочные обязательства Все виды задолженности, которые компания не предполагает погасить в течение одного операционного цикла.

- 32. Долгосрочные обязательства Обязательства, возникающие как следствие приобретения активов путем выпуска долгосрочных облигаций Обязательства, возникающие вследствие нормального

- 33. Прочие обязательства Этот раздел включает в себя все виды обязательств, которые не вошли в предыдущие категории,

- 34. Взаимозачет активов и обязательств МСФО 1 допускает проведение взаимозачета только в тех случаях, когда: МСФО требует

- 35. Уставный капитал Уставный капитал состоит из номинальной или объявленной стоимости обыкновенных и привилегированных акций.

- 37. Добавочный капитал Эмиссионный доход Добавочный капитал от других операций: например, акции, выкупленные у акционеров Резерв по

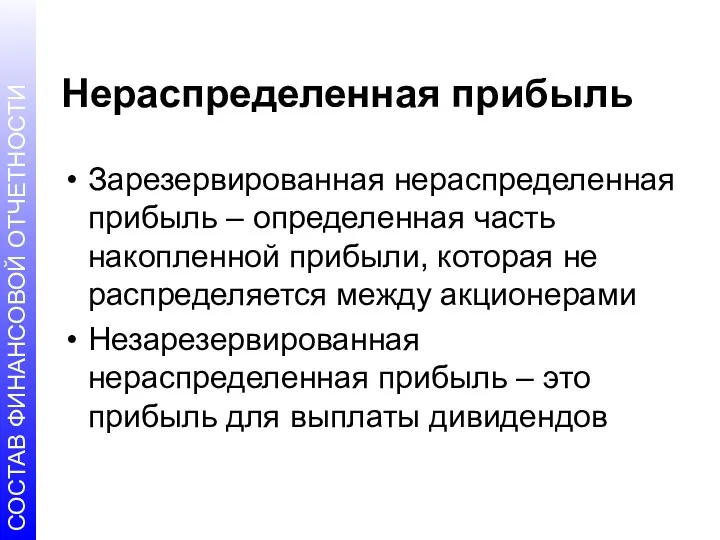

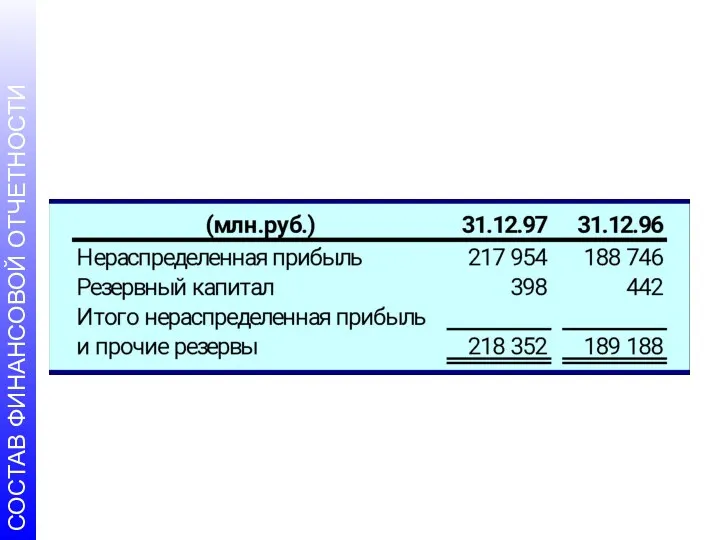

- 38. Нераспределенная прибыль Зарезервированная нераспределенная прибыль – определенная часть накопленной прибыли, которая не распределяется между акционерами Незарезервированная

- 40. Дополнительные статьи Дополнительные линейные статьи должны включаются в баланс, когда это требуется МСФО, или когда такое

- 41. Отчет о прибылях и убытках Отчет об эффективности деятельности компании и достигнутых ею результатах называется «Отчетом

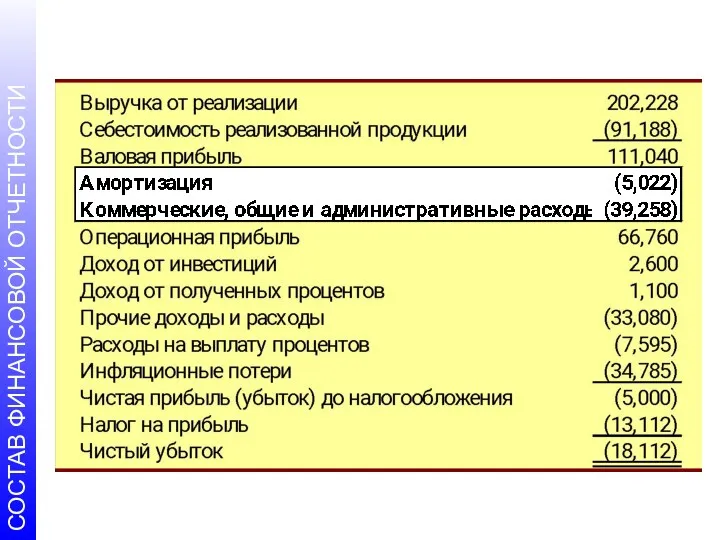

- 42. ОАО «Северсталь» Отчет о прибылях и убытках на 31 декабря 2000 г. в тыс. долларов США

- 43. Элементы отчета (согласно МСФО 1) Выручка Результаты от операционной деятельности Затраты по финансированию Доля прибылей и

- 44. Особенности Свободный формат отчета Разделы отчета: выручка и себестоимость продаж; операционные доходы и расходы; прочие расходы

- 45. Пример отчета о прибылях и убытках

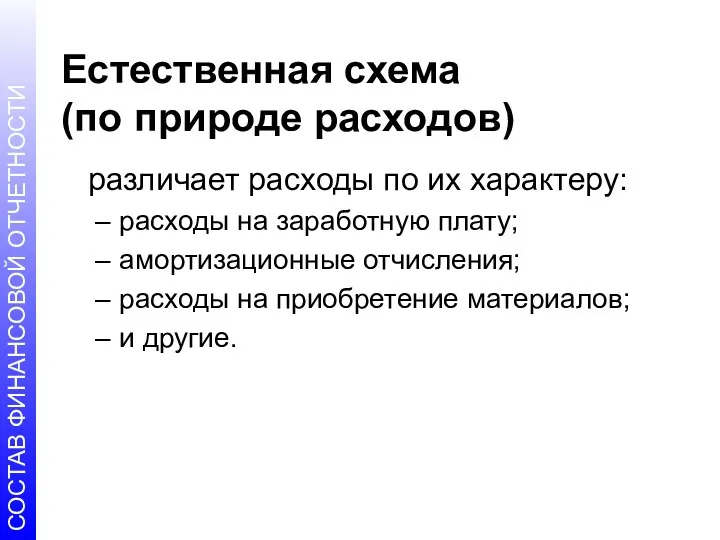

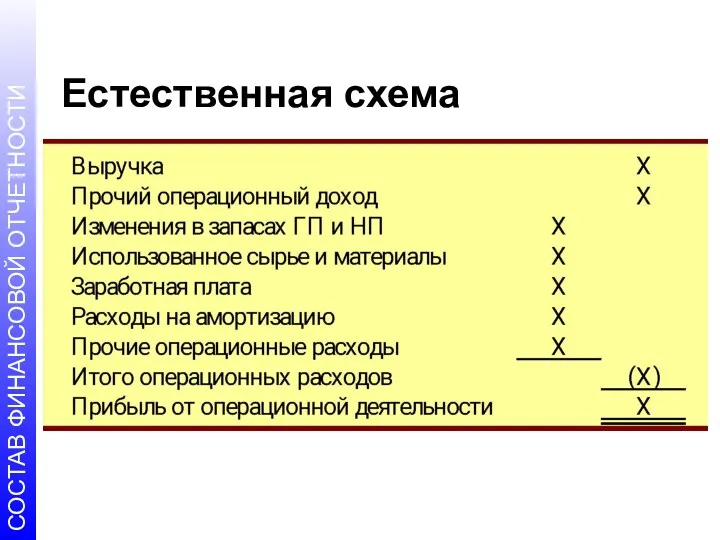

- 46. Естественная схема (по природе расходов) различает расходы по их характеру: расходы на заработную плату; амортизационные отчисления;

- 47. Естественная схема

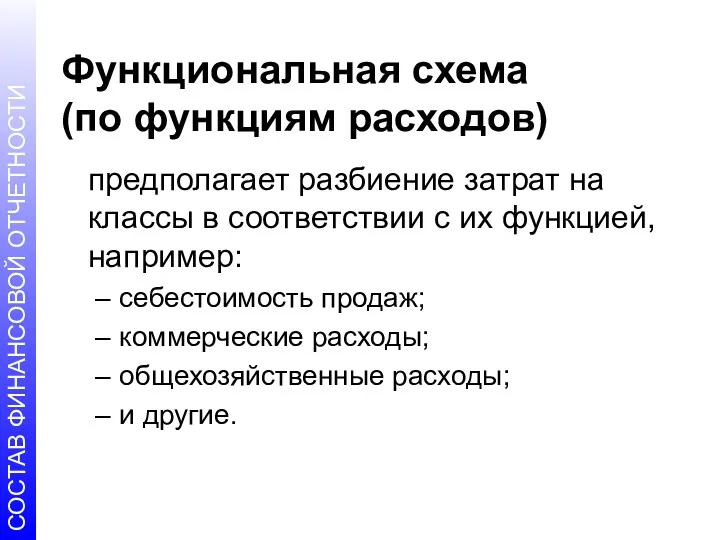

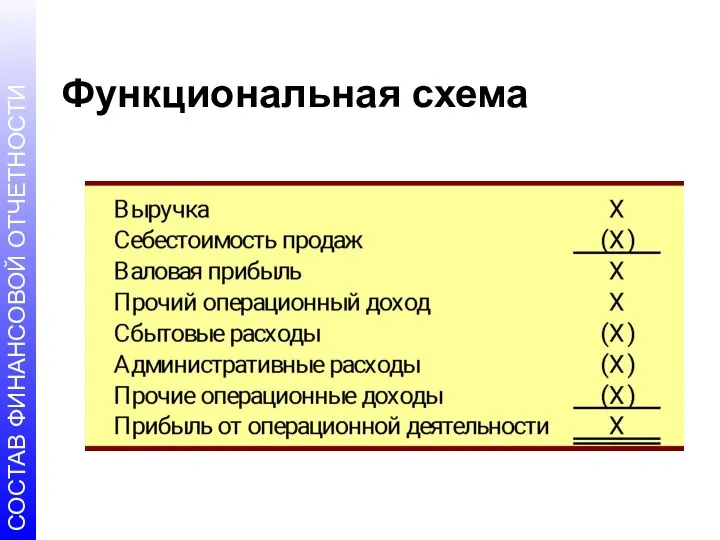

- 48. Функциональная схема (по функциям расходов) предполагает разбиение затрат на классы в соответствии с их функцией, например:

- 49. Функциональная схема

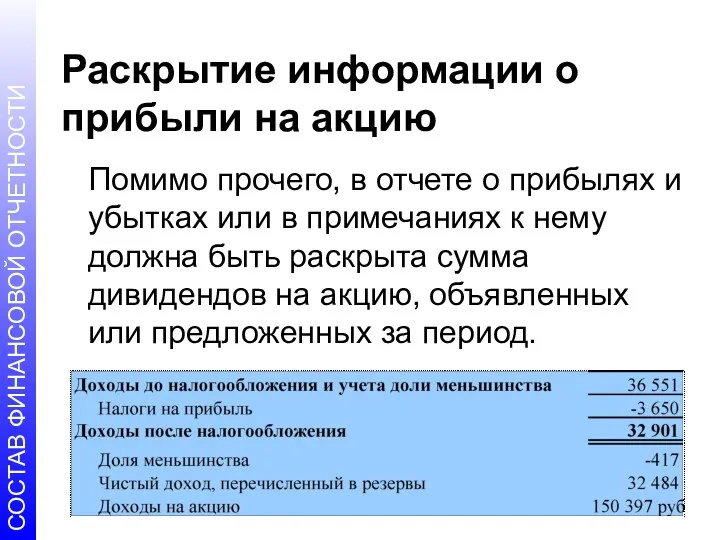

- 50. Раскрытие информации о прибыли на акцию Помимо прочего, в отчете о прибылях и убытках или в

- 51. Раскрытие информации о структуре стоимости товаров

- 52. Элементы отчета о прибылях и убытках

- 53. Выручка от обычной деятельности В этом разделе отчета суммируется вся информация о прибылях и убытках компании

- 54. Выручка от продаж и других видов деятельности Это расходы покупателей на товары и услуги, предоставленные им

- 55. Операционные расходы К операционным расходам относятся расходы, связанные с непосредственной деятельностью компании, но отличные от затрат,

- 56. Операционные расходы К группе коммерческих расходов относятся все расходы, необходимые для организации сбыта продукции: расходы на

- 58. Прочие прибыли и убытки Прибыли и убытки, не связанные с основным видом деятельности компании Типичными примерами

- 59. Статьи отчета о прибылях и убытках, подлежащие отдельному раскрытию Списание запасов по чистой стоимости их реализации

- 60. Отчет об изменениях в капитале Отчет о структуре капитала компании и изменениях в нем называется «Отчетом

- 61. Два формата отчета Отчет об изменениях в капитале Отчет о признанных прибылях и убытках

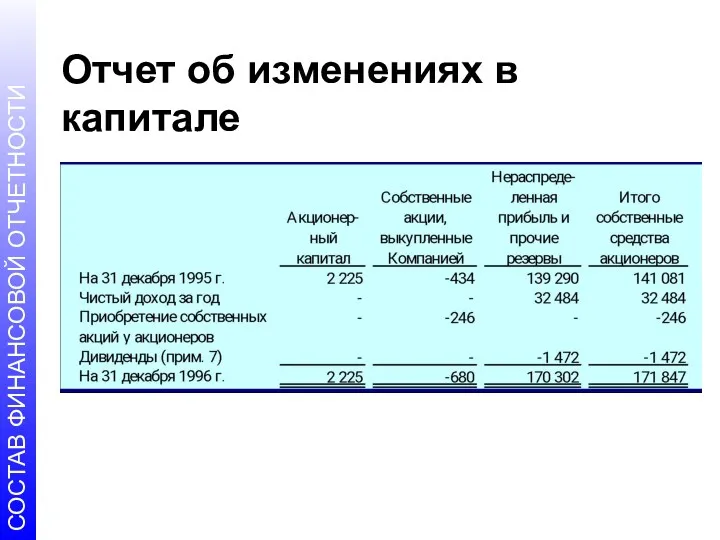

- 62. Отчет об изменениях в капитале

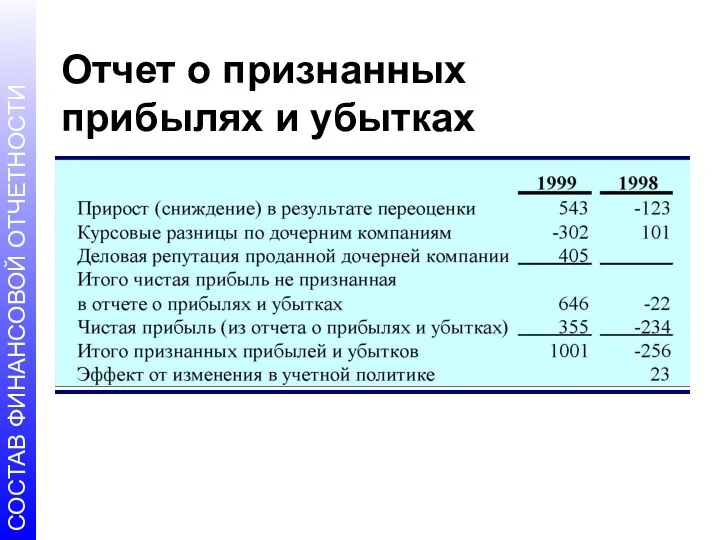

- 63. Отчет о признанных прибылях и убытках

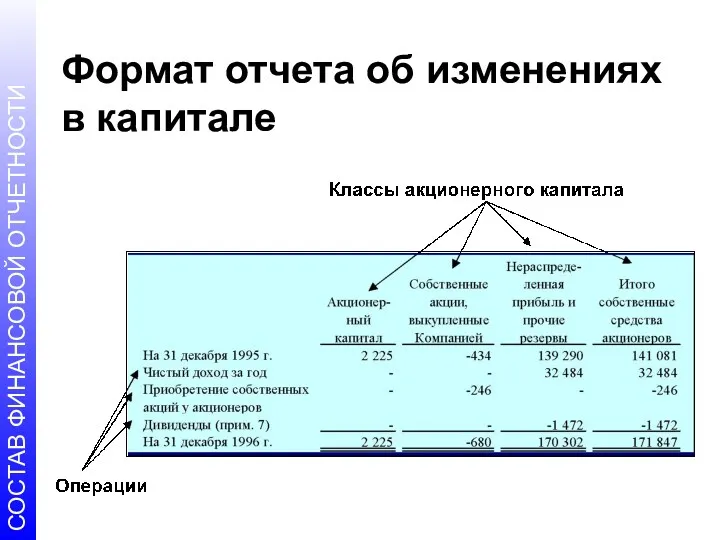

- 64. Формат отчета об изменениях в капитале

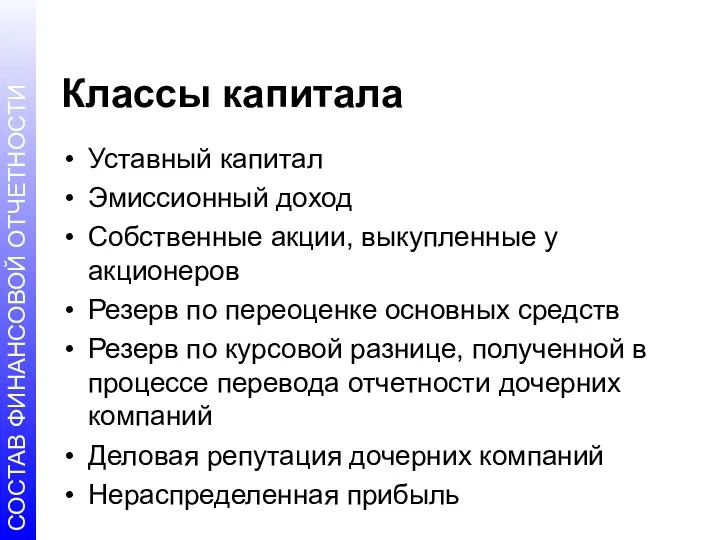

- 65. Классы капитала Уставный капитал Эмиссионный доход Собственные акции, выкупленные у акционеров Резерв по переоценке основных средств

- 66. Операции с капиталом Прибыли и убытки, не признаваемые в отчет о прибылях и убытках Чистая прибыль

- 67. Прибыли и убытки, не признаваемые в капитале Переоценка основных средств (включая переоценку, как первоначальной стоимости основных

- 69. Приложение к финансовой отчетности МСФО Учетная политика Примечания

- 70. Способы раскрытия информации в отчетах Краткие пояснения (обычно приводятся в скобках в тексте основных отчетов) Примечания

- 71. Краткие пояснения Акционерный капитал (200 000 разрешенных к выпуску акций, 150 000 акций, находящихся в обращении,

- 72. Примечания к отчету Запасы (см. Примечания к отчету №1) 2,550,000 руб. Приложение №1 Учет запасов осуществляется

- 73. Сопутствующие таблицы Расчеты с дебиторами 2 500 000 руб. (см.Примечания к отчету №2) Примечание №2 Краткосрочная

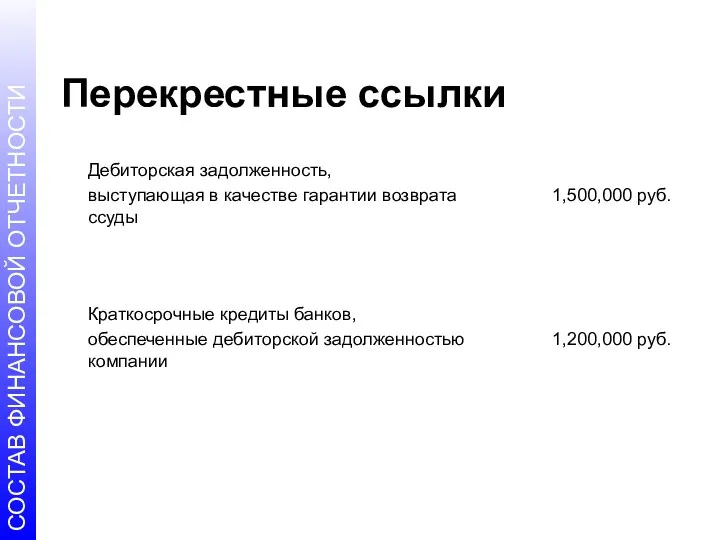

- 74. Перекрестные ссылки Дебиторская задолженность, выступающая в качестве гарантии возврата ссуды 1,500,000 руб. Краткосрочные кредиты банков, обеспеченные

- 75. Представление информации за несколько лет Финансовые отчеты должны содержать соответствующую информацию не только за отчетный период,

- 76. Учетная политика Учетная политика - это конкретные принципы, основы, условия, правила и практика, принятые компанией для

- 77. Раскрытие учетной политики При раскрытии учетной политики объясняется, каким образом были получены соответствующие показатели балансовой стоимости

- 78. Принципы раскрытия учетной политики Раздел учетной политики предприятия должен описывать следующее: выбранные компанией принципы и методы

- 79. Основные разделы учетной политики (1) Основные подходы к составлению сводной финансовой отчетности Инвестиции в ассоциированные компании

- 80. Основные разделы учетной политики (2) Учет операций по аренде (арендатора) Учет операций по аренде (арендодателя) Государственные

- 81. Примечания Стандарты МСФО обычно содержат список информации, которую требуется раскрыть при представлении финансовой отчетности. Например, информация

- 82. Аудиторское заключение Финансовая отчетность может сопровождаться аудиторским заключением установленной формы По своему содержанию оно обычно не

- 83. Принятие решений Бухгалтерский баланс предоставляет пользователю финансовой отчетности возможность: подсчитать уровень рентабельности; оценить структуру активов компании;

- 84. Принятие решений Отчет о прибылях и убытках позволяет пользователям финансовой отчетности оценивать финансовые результаты, достигнутые компанией.

- 85. Ликвидность Ликвидность определяет период времени, до истечения которого актив должен быть реализован или обращен в деньги

- 86. Финансовая устойчивость Финансовая устойчивость – это возможность компании предпринимать эффективные действия для изменения объемов и временных

- 87. Цели занятия Рассмотреть состав финансовой отчетности согласно МСФО Рассмотреть основные принципы построения бухгалтерского баланса Рассмотреть основные

- 89. Скачать презентацию

Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Состав финансовой отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменениях в

Состав финансовой отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет об изменениях в

Заголовок финансового отчета

В заголовке любого отчета, построенного согласно МСФО, обязательно отражаются

Заголовок финансового отчета

В заголовке любого отчета, построенного согласно МСФО, обязательно отражаются

Дата отчета и отчетный период

Датой отчета может считаться последний день года

Дата отчета и отчетный период

Датой отчета может считаться последний день года

Баланс

Отчет о финансовом положении компании называется «Балансовым отчетом» или просто

Баланс

Отчет о финансовом положении компании называется «Балансовым отчетом» или просто

Формулы балансовых равенств

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Или

АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ

Формулы балансовых равенств

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Или

АКТИВЫ – ОБЯЗАТЕЛЬСТВА = КАПИТАЛ

Минимальные требования к балансу

Активы:

основные средства;

нематериальные активы;

финансовые активы;

инвестиции, учтенные по методу участия;

запасы;

торговая

Минимальные требования к балансу

Активы:

основные средства;

нематериальные активы;

финансовые активы;

инвестиции, учтенные по методу участия;

запасы;

торговая

ОАО «Северсталь»

Бухгалтерский баланс головной компании

на 31 декабря 2000 г.

в тыс.

ОАО «Северсталь»

Бухгалтерский баланс головной компании

на 31 декабря 2000 г.

в тыс.

Краткосрочные

активы

Их предполагается реализовать либо держать для продажи или использовать в нормальных

Краткосрочные

активы

Их предполагается реализовать либо держать для продажи или использовать в нормальных

Операционный цикл

Это время между приобретением материалов, используемых в процессе производства, и

Операционный цикл

Это время между приобретением материалов, используемых в процессе производства, и

Денежные средства и эквиваленты

Денежные средства в кассе (банкноты, монеты, иностранная валюта)

Счета

Денежные средства и эквиваленты

Денежные средства в кассе (банкноты, монеты, иностранная валюта)

Счета

Эквиваленты денежных средств

Эквивалентами денежных средств являются краткосрочные, высоколиквидные вложения, легко обратимые

Эквиваленты денежных средств

Эквивалентами денежных средств являются краткосрочные, высоколиквидные вложения, легко обратимые

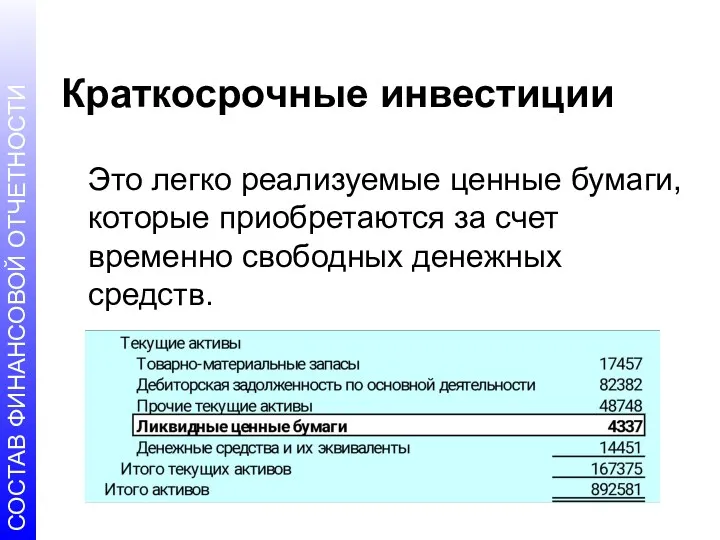

Краткосрочные инвестиции

Это легко реализуемые ценные бумаги, которые приобретаются за счет временно

Краткосрочные инвестиции

Это легко реализуемые ценные бумаги, которые приобретаются за счет временно

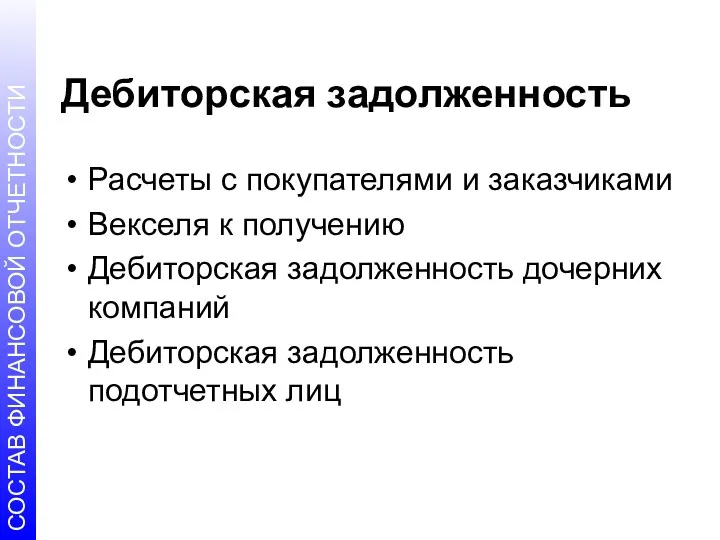

Дебиторская задолженность

Расчеты с покупателями и заказчиками

Векселя к получению

Дебиторская задолженность дочерних компаний

Дебиторская

Дебиторская задолженность

Расчеты с покупателями и заказчиками

Векселя к получению

Дебиторская задолженность дочерних компаний

Дебиторская

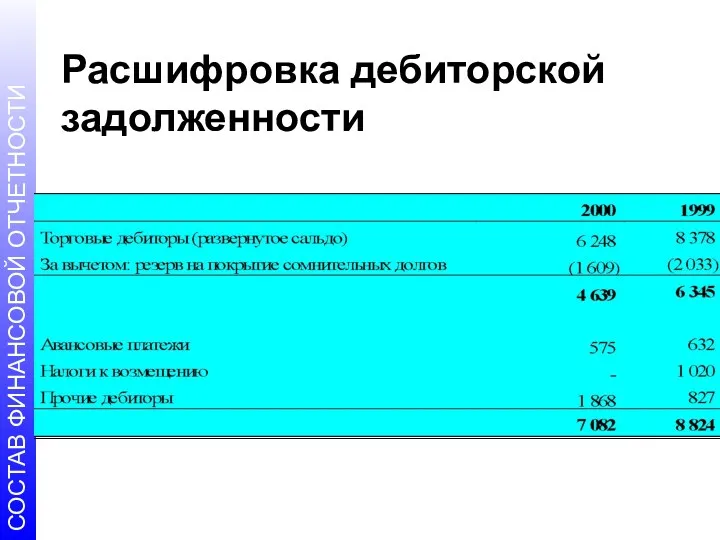

Расшифровка дебиторской задолженности

Расшифровка дебиторской задолженности

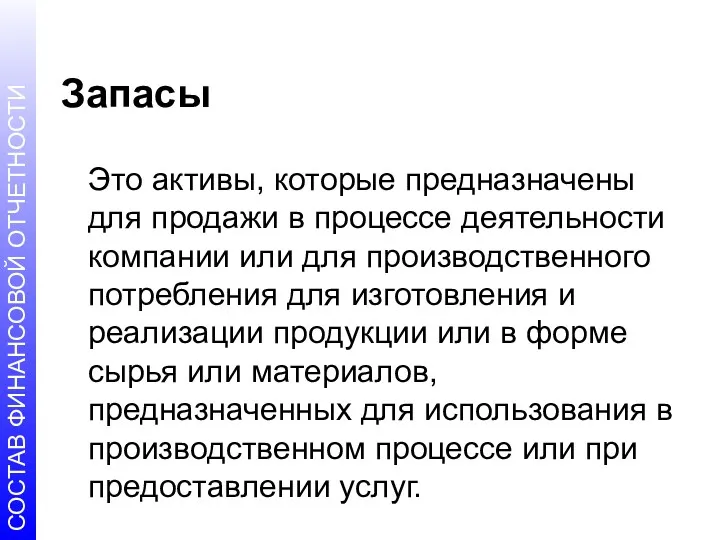

Запасы

Это активы, которые предназначены для продажи в процессе деятельности компании или

Запасы

Это активы, которые предназначены для продажи в процессе деятельности компании или

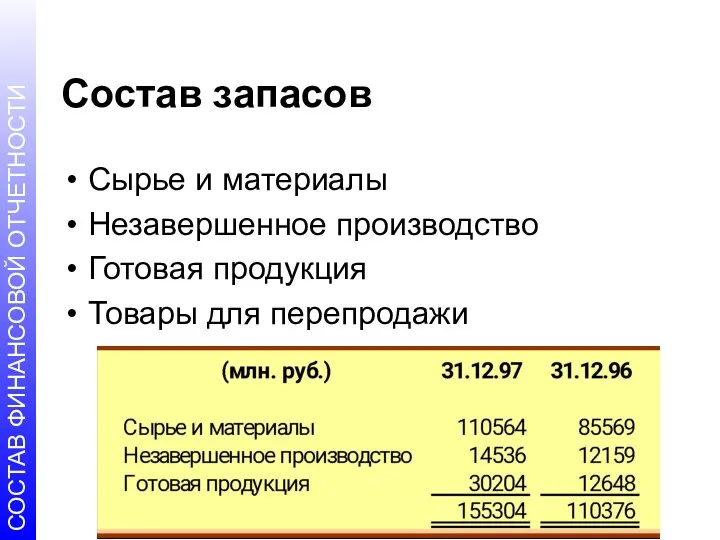

Состав запасов

Сырье и материалы

Незавершенное производство

Готовая продукция

Товары для перепродажи

Состав запасов

Сырье и материалы

Незавершенное производство

Готовая продукция

Товары для перепродажи

Расходы будущих периодов

Это активы, образованные предоплатой денежных средств или принятием на

Расходы будущих периодов

Это активы, образованные предоплатой денежных средств или принятием на

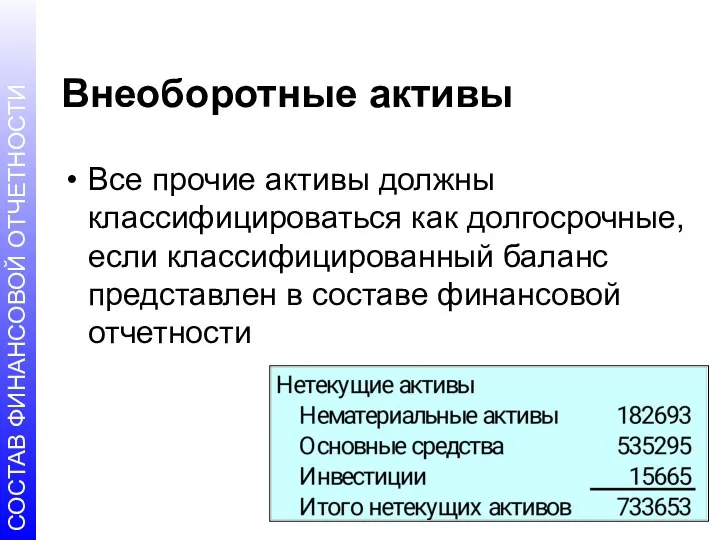

Внеоборотные активы

Все прочие активы должны классифицироваться как долгосрочные, если классифицированный баланс

Внеоборотные активы

Все прочие активы должны классифицироваться как долгосрочные, если классифицированный баланс

Долгосрочные инвестиции

Долговые обязательства и ценные бумаги – это акции, облигации, долгосрочные

Долгосрочные инвестиции

Долговые обязательства и ценные бумаги – это акции, облигации, долгосрочные

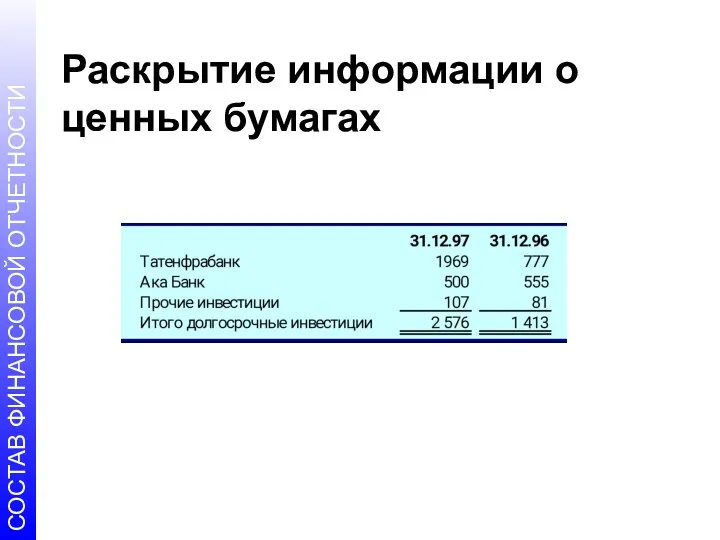

Раскрытие информации о ценных бумагах

Раскрытие информации о ценных бумагах

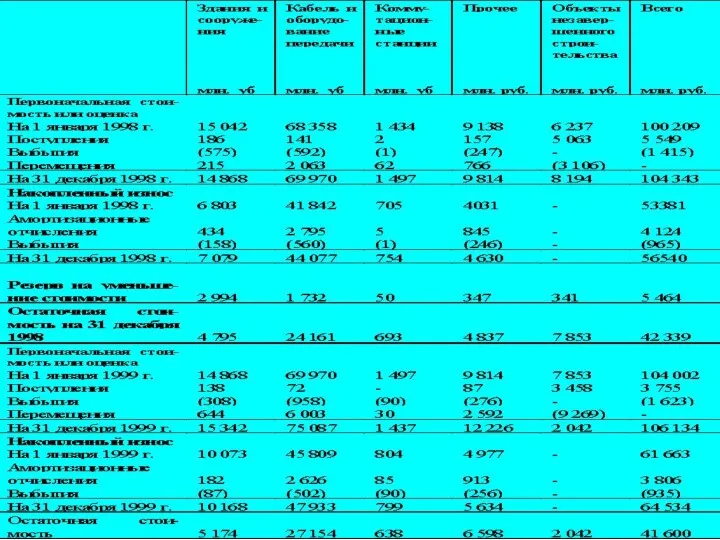

Основные средства

К основным средствам относятся материальные активы, которые удовлетворяют требованиям:

непосредственно используются

Основные средства

К основным средствам относятся материальные активы, которые удовлетворяют требованиям:

непосредственно используются

Нематериальные активы

Это специфические активы предприятия, имеющие следующие характеристики:

отсутствие материальной формы;

длительный характер

Нематериальные активы

Это специфические активы предприятия, имеющие следующие характеристики:

отсутствие материальной формы;

длительный характер

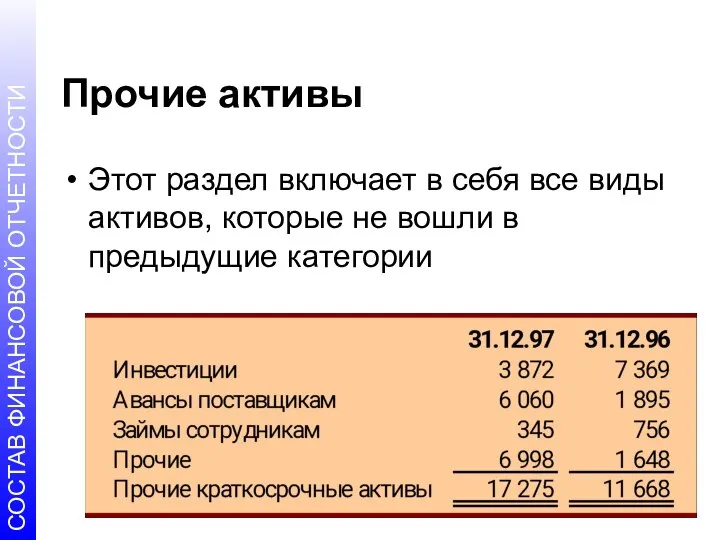

Прочие активы

Этот раздел включает в себя все виды активов, которые не

Прочие активы

Этот раздел включает в себя все виды активов, которые не

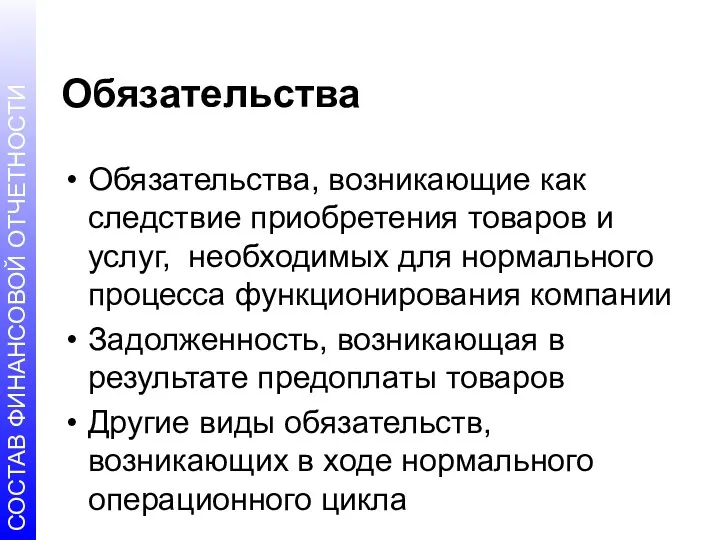

Обязательства

Обязательства, возникающие как следствие приобретения товаров и услуг, необходимых для нормального

Обязательства

Обязательства, возникающие как следствие приобретения товаров и услуг, необходимых для нормального

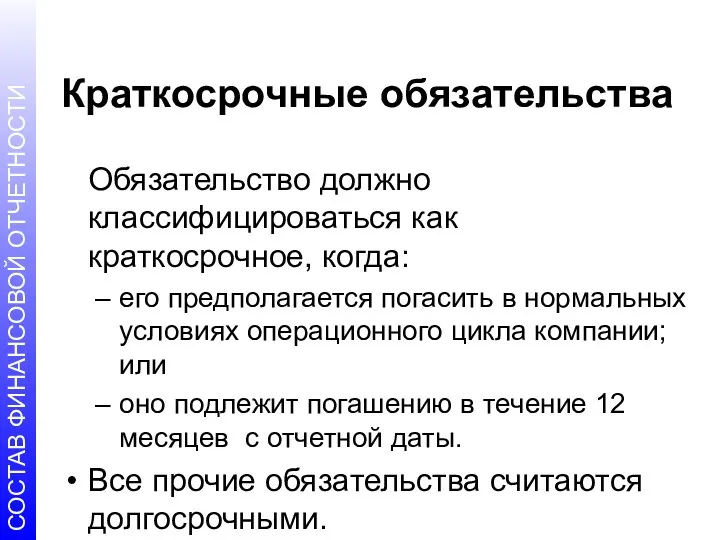

Краткосрочные обязательства

Обязательство должно классифицироваться как краткосрочное, когда:

его предполагается погасить в нормальных

Краткосрочные обязательства

Обязательство должно классифицироваться как краткосрочное, когда:

его предполагается погасить в нормальных

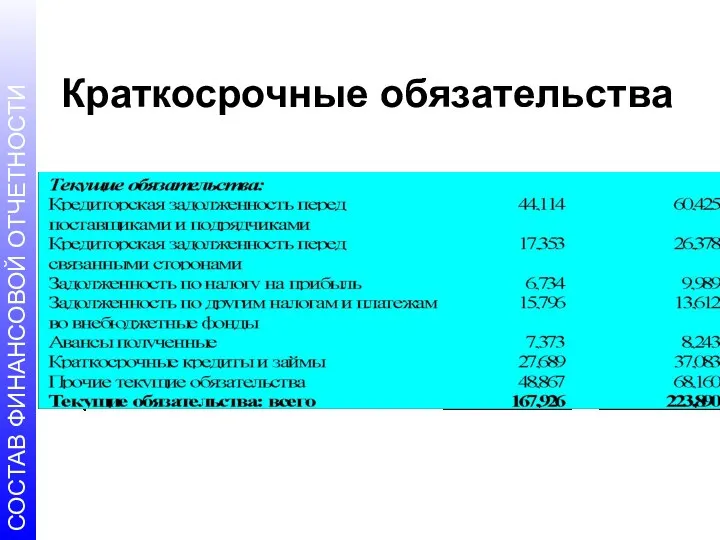

Краткосрочные обязательства

Краткосрочные обязательства

Краткосрочные обязательства

К краткосрочным обязательствам относятся также те виды задолженности, срок погашения

Краткосрочные обязательства

К краткосрочным обязательствам относятся также те виды задолженности, срок погашения

Долгосрочные обязательства

Все виды задолженности, которые компания не предполагает погасить в течение

Долгосрочные обязательства

Все виды задолженности, которые компания не предполагает погасить в течение

Долгосрочные обязательства

Обязательства, возникающие как следствие приобретения активов путем выпуска долгосрочных облигаций

Обязательства,

Долгосрочные обязательства

Обязательства, возникающие как следствие приобретения активов путем выпуска долгосрочных облигаций

Обязательства,

Прочие обязательства

Этот раздел включает в себя все виды обязательств, которые не

Прочие обязательства

Этот раздел включает в себя все виды обязательств, которые не

Взаимозачет

активов и обязательств

МСФО 1 допускает проведение взаимозачета только в тех случаях,

Взаимозачет

активов и обязательств

МСФО 1 допускает проведение взаимозачета только в тех случаях,

Уставный капитал

Уставный капитал состоит из номинальной или объявленной стоимости обыкновенных и

Уставный капитал

Уставный капитал состоит из номинальной или объявленной стоимости обыкновенных и

Добавочный капитал

Эмиссионный доход

Добавочный капитал от других операций:

например, акции, выкупленные у акционеров

Резерв

Добавочный капитал

Эмиссионный доход

Добавочный капитал от других операций:

например, акции, выкупленные у акционеров

Резерв

Нераспределенная прибыль

Зарезервированная нераспределенная прибыль – определенная часть накопленной прибыли, которая не

Нераспределенная прибыль

Зарезервированная нераспределенная прибыль – определенная часть накопленной прибыли, которая не

Дополнительные статьи

Дополнительные линейные статьи должны включаются в баланс, когда это требуется

Дополнительные статьи

Дополнительные линейные статьи должны включаются в баланс, когда это требуется

Отчет о прибылях и убытках

Отчет об эффективности деятельности компании и

Отчет о прибылях и убытках

Отчет об эффективности деятельности компании и

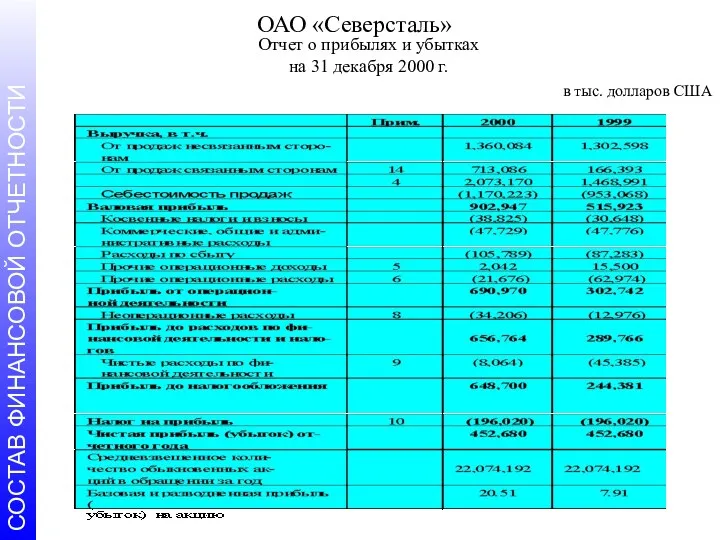

ОАО «Северсталь»

Отчет о прибылях и убытках

на 31 декабря 2000 г.

в

ОАО «Северсталь»

Отчет о прибылях и убытках

на 31 декабря 2000 г.

в

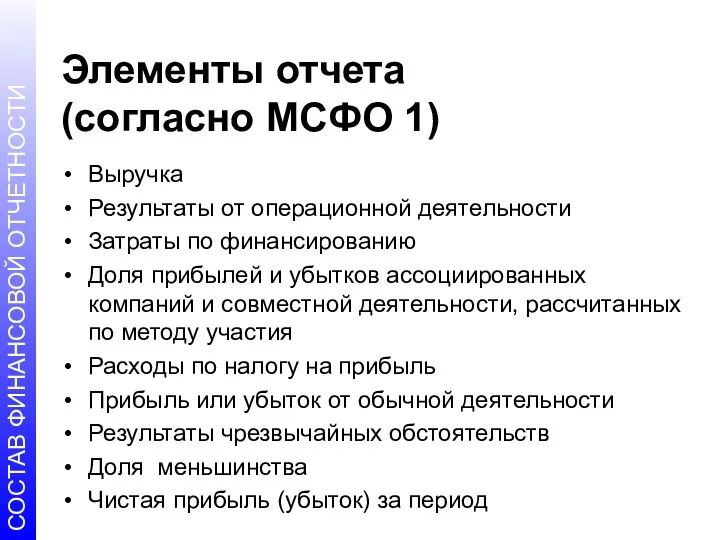

Элементы отчета

(согласно МСФО 1)

Выручка

Результаты от операционной деятельности

Затраты по финансированию

Доля прибылей

Элементы отчета

(согласно МСФО 1)

Выручка

Результаты от операционной деятельности

Затраты по финансированию

Доля прибылей

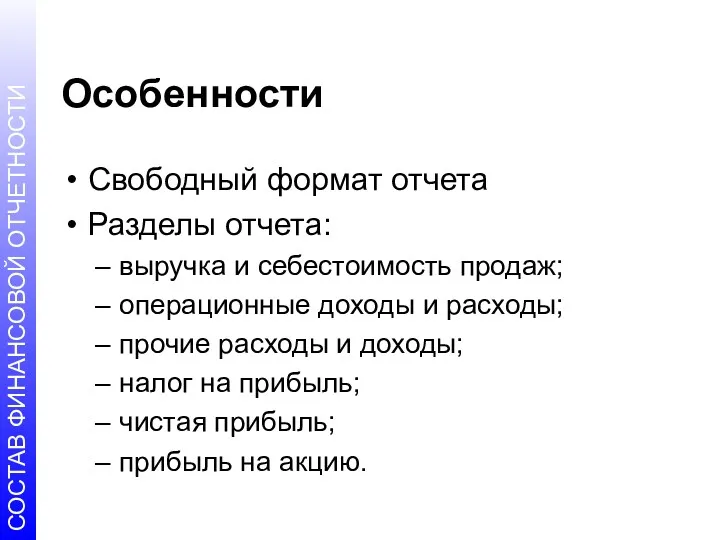

Особенности

Свободный формат отчета

Разделы отчета:

выручка и себестоимость продаж;

операционные доходы и расходы;

прочие расходы

Особенности

Свободный формат отчета

Разделы отчета:

выручка и себестоимость продаж;

операционные доходы и расходы;

прочие расходы

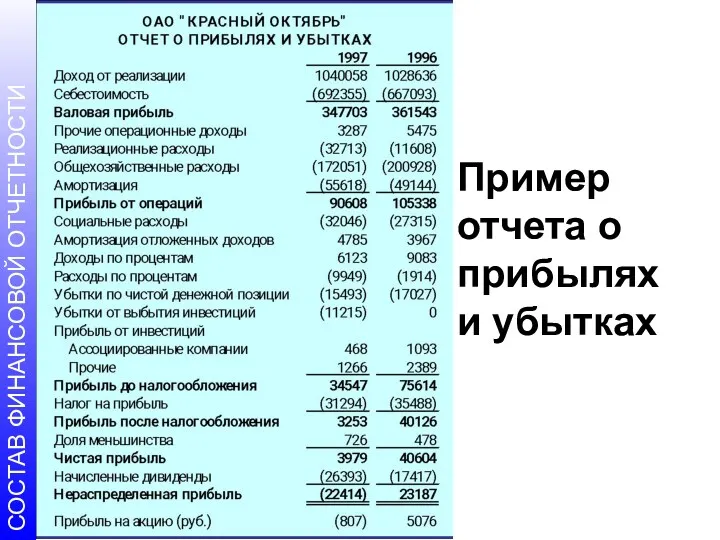

Пример

отчета о прибылях

и убытках

Пример

отчета о прибылях

и убытках

Естественная схема

(по природе расходов)

различает расходы по их характеру:

расходы на заработную плату;

амортизационные

Естественная схема

(по природе расходов)

различает расходы по их характеру:

расходы на заработную плату;

амортизационные

Естественная схема

Естественная схема

Функциональная схема

(по функциям расходов)

предполагает разбиение затрат на классы в соответствии с

Функциональная схема

(по функциям расходов)

предполагает разбиение затрат на классы в соответствии с

Функциональная схема

Функциональная схема

Раскрытие информации о прибыли на акцию

Помимо прочего, в отчете о прибылях

Раскрытие информации о прибыли на акцию

Помимо прочего, в отчете о прибылях

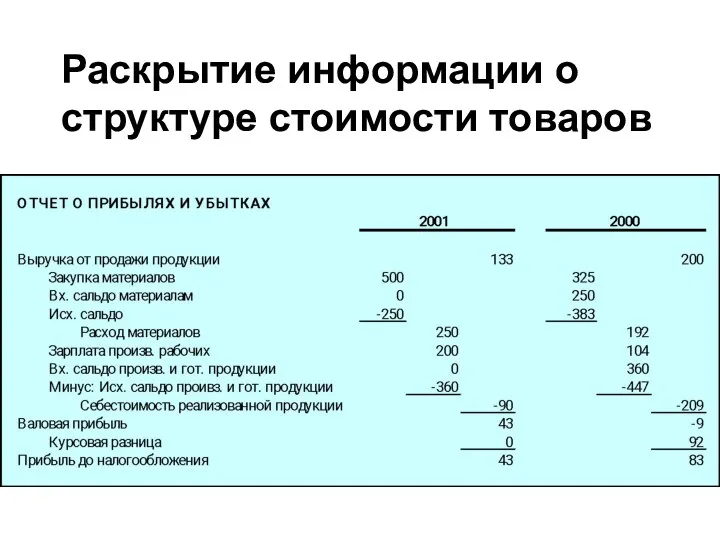

Раскрытие информации о структуре стоимости товаров

Раскрытие информации о структуре стоимости товаров

Элементы отчета о прибылях и убытках

Элементы отчета о прибылях и убытках

Выручка от обычной деятельности

В этом разделе отчета суммируется вся информация о

Выручка от обычной деятельности

В этом разделе отчета суммируется вся информация о

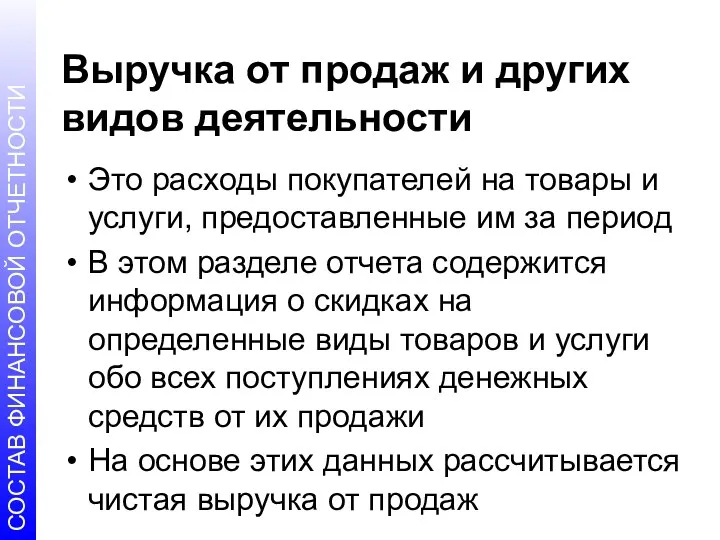

Выручка от продаж и других видов деятельности

Это расходы покупателей на товары

Выручка от продаж и других видов деятельности

Это расходы покупателей на товары

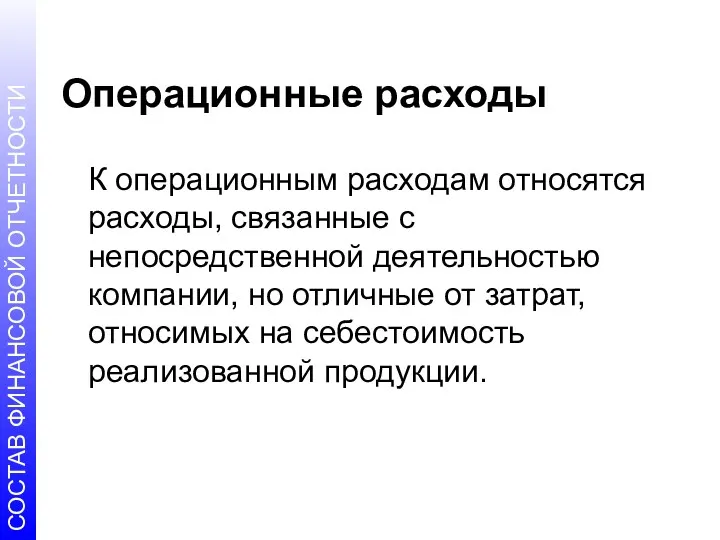

Операционные расходы

К операционным расходам относятся расходы, связанные с непосредственной деятельностью компании,

Операционные расходы

К операционным расходам относятся расходы, связанные с непосредственной деятельностью компании,

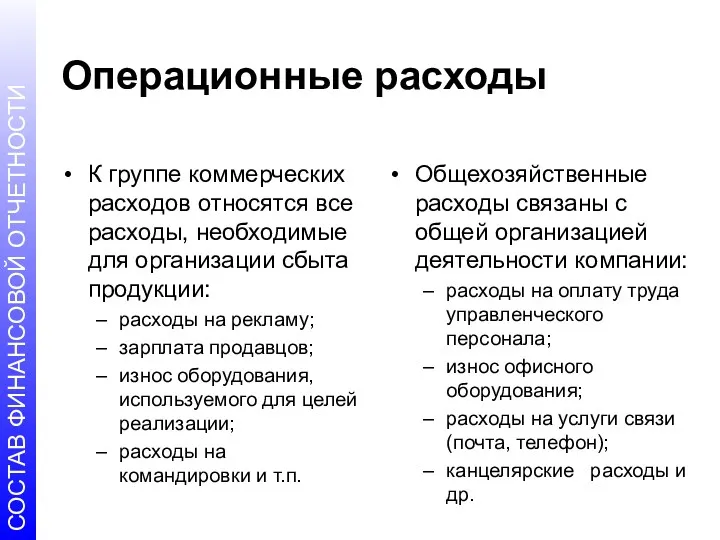

Операционные расходы

К группе коммерческих расходов относятся все расходы, необходимые для организации

Операционные расходы

К группе коммерческих расходов относятся все расходы, необходимые для организации

Прочие прибыли и убытки

Прибыли и убытки, не связанные с основным видом

Прочие прибыли и убытки

Прибыли и убытки, не связанные с основным видом

Статьи отчета о прибылях и убытках, подлежащие отдельному раскрытию

Списание запасов по

Статьи отчета о прибылях и убытках, подлежащие отдельному раскрытию

Списание запасов по

Отчет об изменениях в капитале

Отчет о структуре капитала компании и изменениях

Отчет об изменениях в капитале

Отчет о структуре капитала компании и изменениях

Два формата отчета

Отчет об изменениях в капитале

Отчет о признанных прибылях и

Два формата отчета

Отчет об изменениях в капитале

Отчет о признанных прибылях и

Отчет об изменениях в капитале

Отчет об изменениях в капитале

Отчет о признанных

прибылях и убытках

Отчет о признанных

прибылях и убытках

Формат отчета об изменениях в капитале

Формат отчета об изменениях в капитале

Классы капитала

Уставный капитал

Эмиссионный доход

Собственные акции, выкупленные у акционеров

Резерв по переоценке основных

Классы капитала

Уставный капитал

Эмиссионный доход

Собственные акции, выкупленные у акционеров

Резерв по переоценке основных

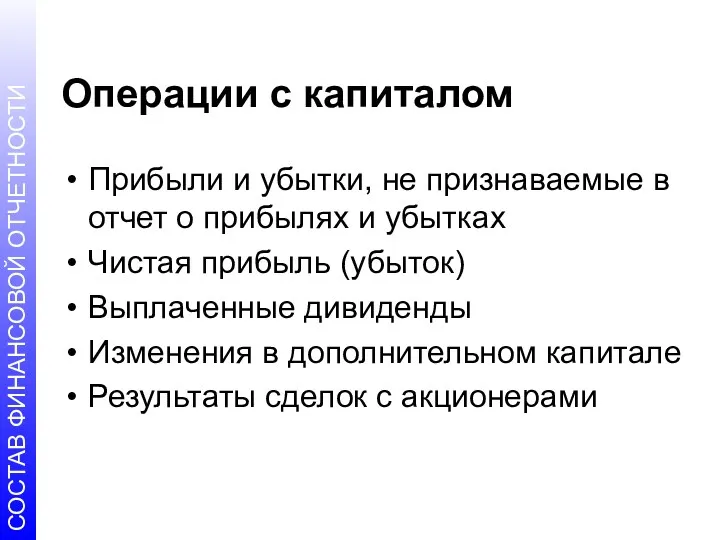

Операции с капиталом

Прибыли и убытки, не признаваемые в отчет о прибылях

Операции с капиталом

Прибыли и убытки, не признаваемые в отчет о прибылях

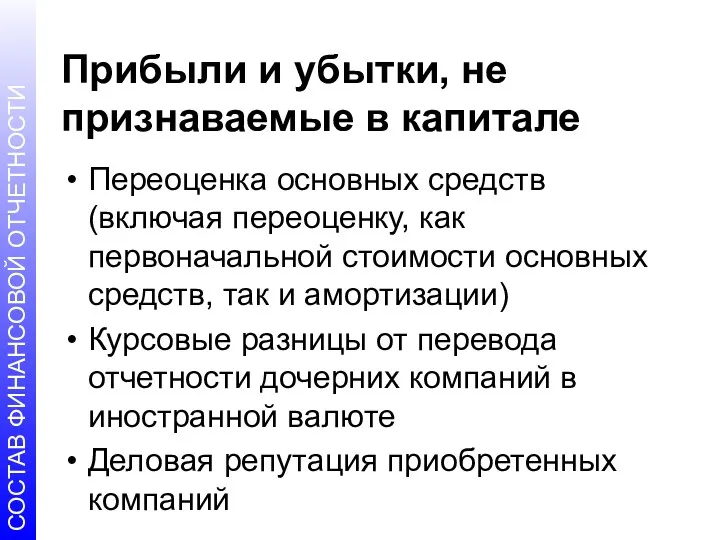

Прибыли и убытки, не признаваемые в капитале

Переоценка основных средств (включая переоценку,

Прибыли и убытки, не признаваемые в капитале

Переоценка основных средств (включая переоценку,

Приложение к финансовой отчетности МСФО

Учетная политика

Примечания

Приложение к финансовой отчетности МСФО

Учетная политика

Примечания

Способы раскрытия информации в отчетах

Краткие пояснения (обычно приводятся в скобках в

Способы раскрытия информации в отчетах

Краткие пояснения (обычно приводятся в скобках в

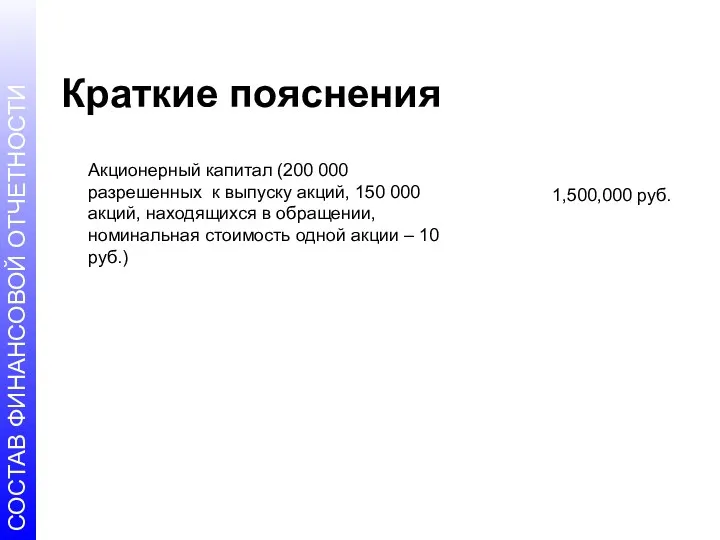

Краткие пояснения

Акционерный капитал (200 000 разрешенных к выпуску акций, 150 000

Краткие пояснения

Акционерный капитал (200 000 разрешенных к выпуску акций, 150 000

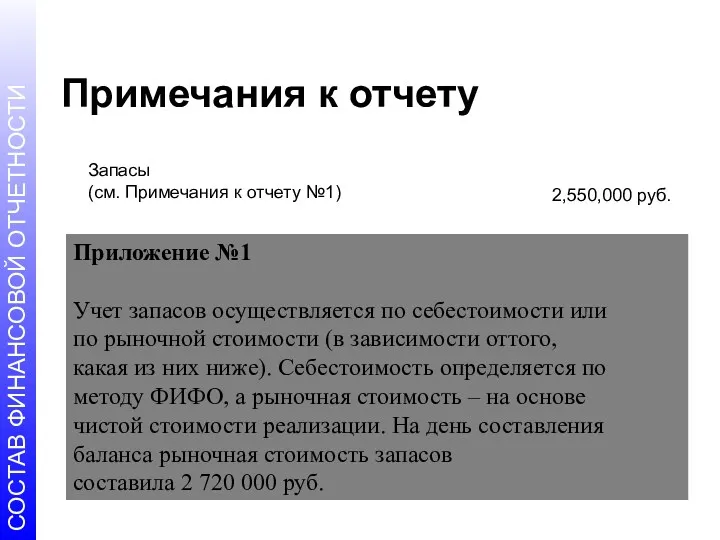

Примечания к отчету

Запасы

(см. Примечания к отчету №1)

2,550,000 руб.

Приложение №1

Учет запасов

Примечания к отчету

Запасы

(см. Примечания к отчету №1)

2,550,000 руб.

Приложение №1

Учет запасов

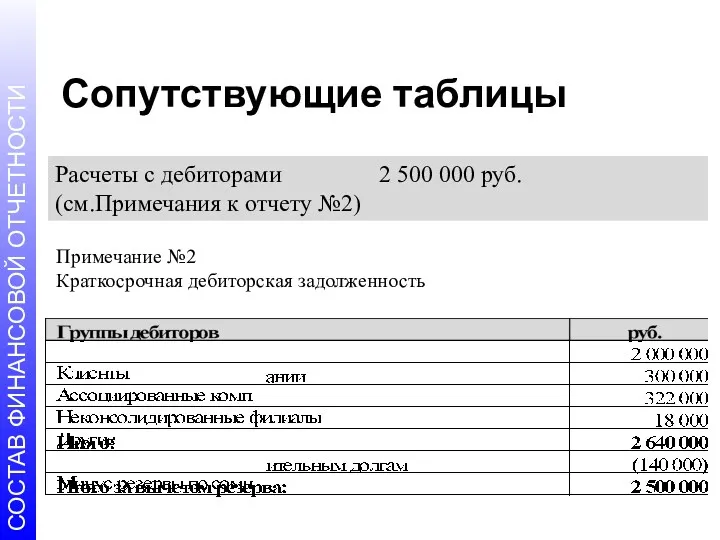

Сопутствующие таблицы

Расчеты с дебиторами 2 500 000 руб.

(см.Примечания к отчету №2)

Примечание №2

Краткосрочная

Сопутствующие таблицы

Расчеты с дебиторами 2 500 000 руб.

(см.Примечания к отчету №2)

Примечание №2

Краткосрочная

Перекрестные ссылки

Дебиторская задолженность,

выступающая в качестве гарантии возврата ссуды

1,500,000 руб.

Краткосрочные кредиты

Перекрестные ссылки

Дебиторская задолженность,

выступающая в качестве гарантии возврата ссуды

1,500,000 руб.

Краткосрочные кредиты

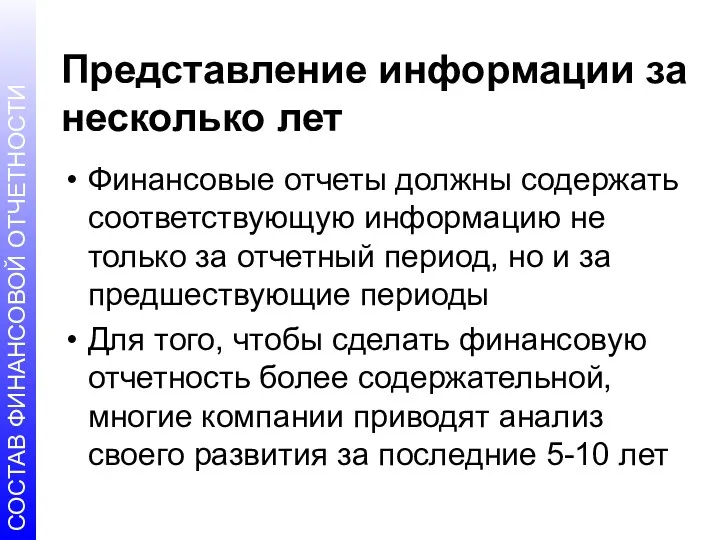

Представление информации за несколько лет

Финансовые отчеты должны содержать соответствующую информацию не

Представление информации за несколько лет

Финансовые отчеты должны содержать соответствующую информацию не

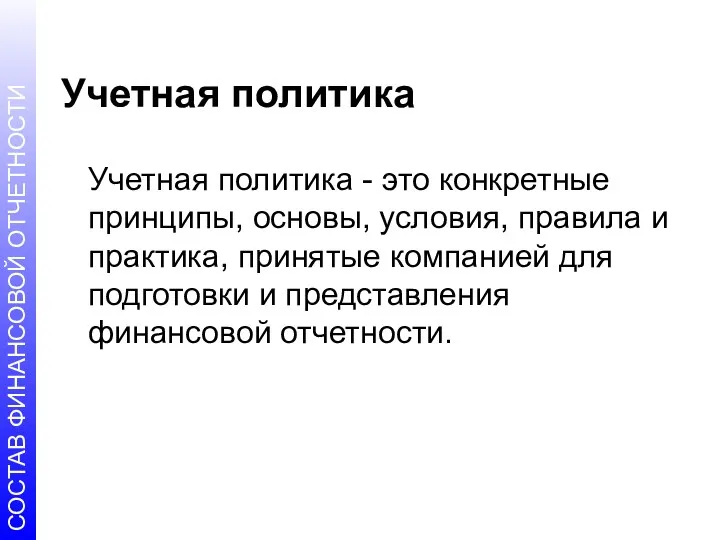

Учетная политика

Учетная политика - это конкретные принципы, основы, условия, правила и

Учетная политика

Учетная политика - это конкретные принципы, основы, условия, правила и

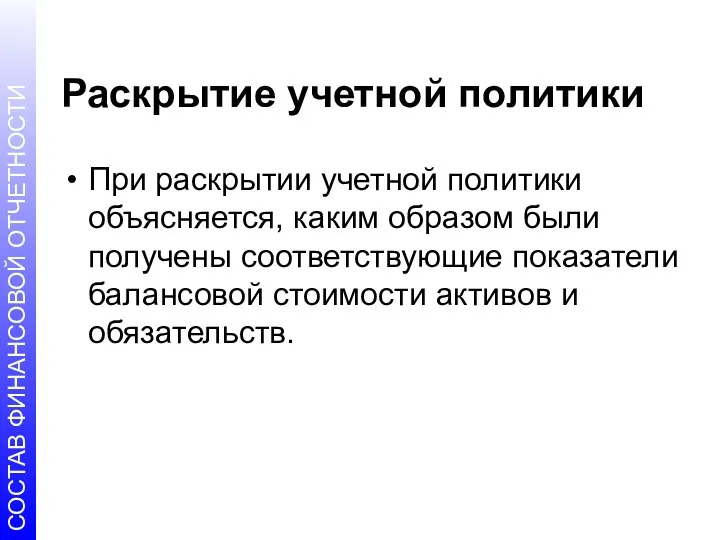

Раскрытие учетной политики

При раскрытии учетной политики объясняется, каким образом были получены

Раскрытие учетной политики

При раскрытии учетной политики объясняется, каким образом были получены

Принципы раскрытия учетной политики

Раздел учетной политики предприятия должен описывать следующее:

выбранные компанией

Принципы раскрытия учетной политики

Раздел учетной политики предприятия должен описывать следующее:

выбранные компанией

Основные разделы

учетной политики (1)

Основные подходы к составлению сводной финансовой отчетности

Инвестиции в

Основные разделы

учетной политики (1)

Основные подходы к составлению сводной финансовой отчетности

Инвестиции в

Основные разделы

учетной политики (2)

Учет операций по аренде (арендатора)

Учет операций по аренде

Основные разделы

учетной политики (2)

Учет операций по аренде (арендатора)

Учет операций по аренде

Примечания

Стандарты МСФО обычно содержат список информации, которую требуется раскрыть при представлении

Примечания

Стандарты МСФО обычно содержат список информации, которую требуется раскрыть при представлении

Аудиторское заключение

Финансовая отчетность может сопровождаться аудиторским заключением установленной формы

По своему содержанию

Аудиторское заключение

Финансовая отчетность может сопровождаться аудиторским заключением установленной формы

По своему содержанию

Принятие решений

Бухгалтерский баланс предоставляет пользователю финансовой отчетности возможность:

подсчитать уровень рентабельности;

оценить структуру

Принятие решений

Бухгалтерский баланс предоставляет пользователю финансовой отчетности возможность:

подсчитать уровень рентабельности;

оценить структуру

Принятие решений

Отчет о прибылях и убытках позволяет пользователям финансовой отчетности оценивать

Принятие решений

Отчет о прибылях и убытках позволяет пользователям финансовой отчетности оценивать

Ликвидность

Ликвидность определяет период времени, до истечения которого актив должен быть реализован

Ликвидность

Ликвидность определяет период времени, до истечения которого актив должен быть реализован

Финансовая устойчивость

Финансовая устойчивость – это возможность компании предпринимать эффективные действия для

Финансовая устойчивость

Финансовая устойчивость – это возможность компании предпринимать эффективные действия для

Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Цели занятия

Рассмотреть состав финансовой отчетности согласно МСФО

Рассмотреть основные принципы построения бухгалтерского

Банковский менеджмент

Банковский менеджмент Национальный проект Демография

Национальный проект Демография Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Бюджет для граждан

Бюджет для граждан Добровольное медицинское страхование

Добровольное медицинское страхование Ценообразование на предприятии

Ценообразование на предприятии Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

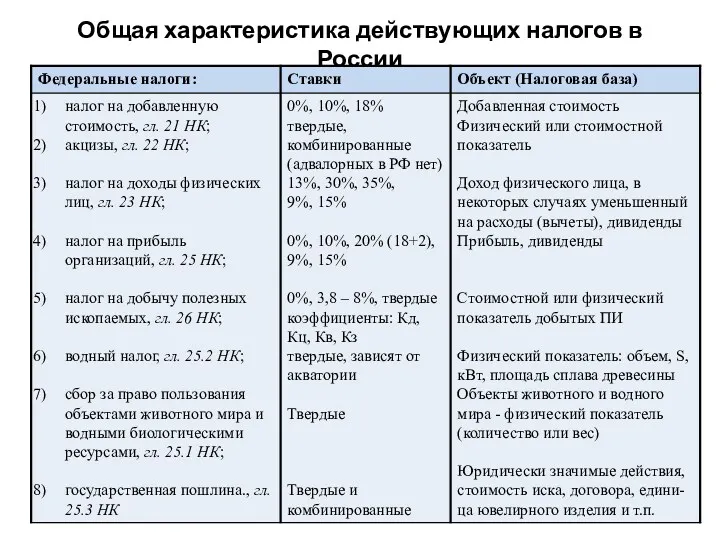

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Деньги и денежное обращение. Лекция 6

Деньги и денежное обращение. Лекция 6 Financial planning: the ties that bind

Financial planning: the ties that bind Impuestos Locales

Impuestos Locales Налоговая система Германии

Налоговая система Германии Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере

Особенности сдачи отчетности за 9 месяцев 2023 года в бюджетной сфере Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Мсфо (ifrs) 8 операционные сегменты

Мсфо (ifrs) 8 операционные сегменты Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6

Привлечение внебюджетных средств на уровень образовательных организаций.. Лекция 6 18_Страхование

18_Страхование Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Государственный кредит. Государственный долг

Государственный кредит. Государственный долг Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Ценные бумаги

Ценные бумаги Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки

Подача заявок на получение субсидий через Портал предоставления мер финансовой государственной поддержки