- Банковские карты

Содержание

- 2. Содержание: Введение Банковские пластиковые карты – универсальный платежный инструмент Преимущества дебетовой карты Виды и типы пластиковых

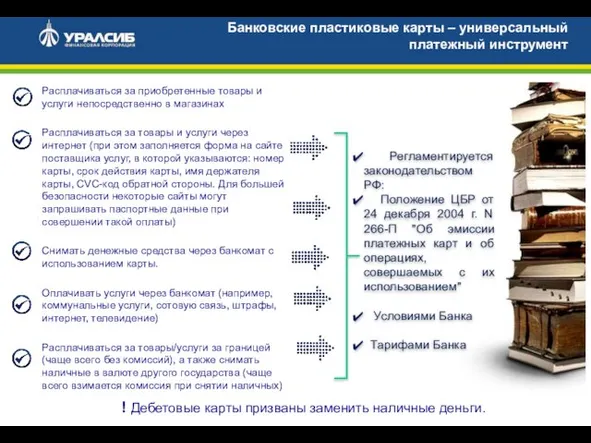

- 3. Банковские пластиковые карты – универсальный платежный инструмент Расплачиваться за приобретенные товары и услуги непосредственно в магазинах

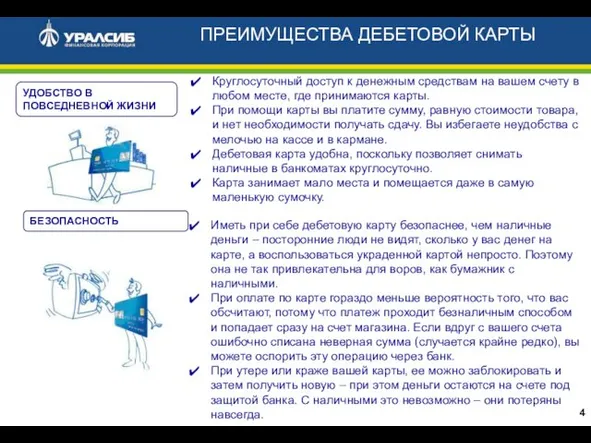

- 4. ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ УДОБСТВО В ПОВСЕДНЕВНОЙ ЖИЗНИ Круглосуточный доступ к денежным средствам на вашем счету в

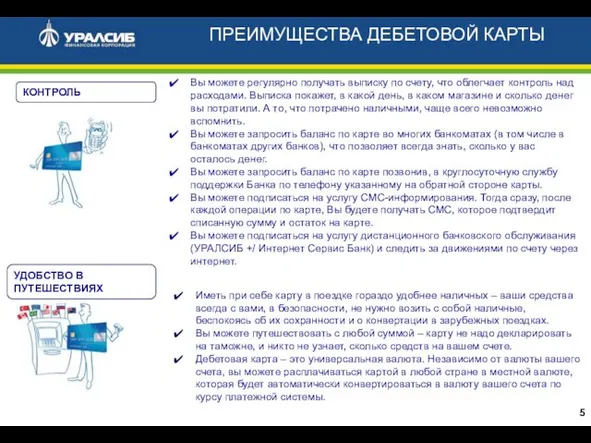

- 5. ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ Вы можете регулярно получать выписку по счету, что облегчает контроль над расходами. Выписка

- 6. ВИДЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ Виды карт для физических лиц Дебетовые Кредитные банковская карта, предназначенная для

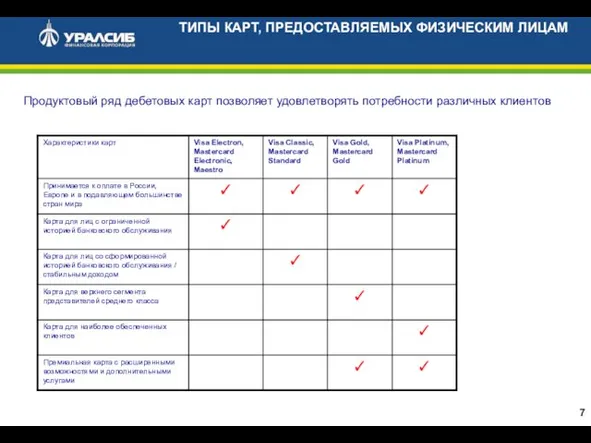

- 7. ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ Продуктовый ряд дебетовых карт позволяет удовлетворять потребности различных клиентов

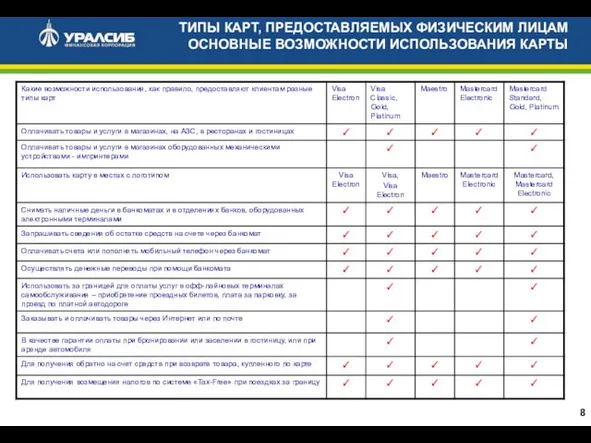

- 8. ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ ОСНОВНЫЕ ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ КАРТЫ

- 9. Преимущества карт: Доступность. Большое количество банкоматов, терминалов, принимающих карту по всему миру. L VISA Electron, VISA

- 10. Преимущества карт: Оптимальное соотношение стоимости обслуживания и уровня предоставляемого финансового сервиса В отдельных случаях допускается совершение

- 11. L VISA Gold и MasterCard Gold – элитные карты, дополнительно к возможностям электронных и классических карт,

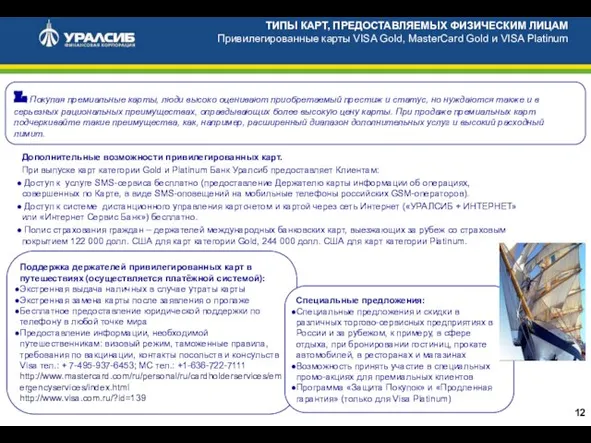

- 12. ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ Привилегированные карты VISA Gold, MasterCard Gold и VISA Platinum Поддержка держателей

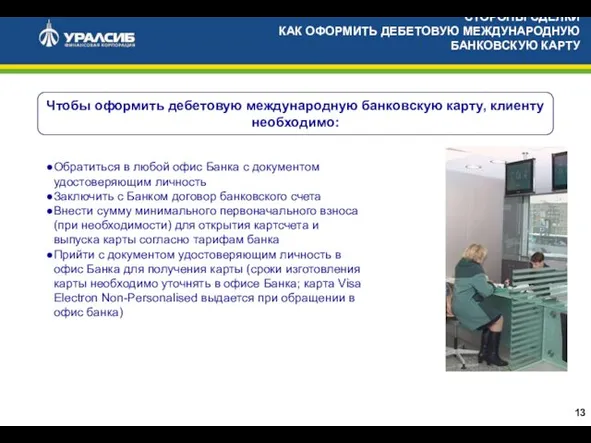

- 13. СТОРОНЫ СДЕЛКИ КАК ОФОРМИТЬ ДЕБЕТОВУЮ МЕЖДУНАРОДНУЮ БАНКОВСКУЮ КАРТУ Чтобы оформить дебетовую международную банковскую карту, клиенту необходимо:

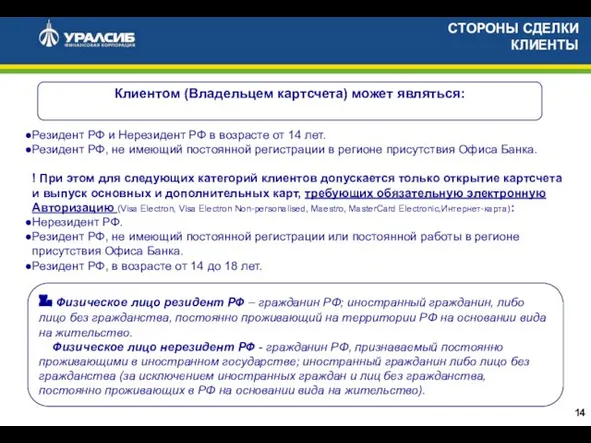

- 14. СТОРОНЫ СДЕЛКИ КЛИЕНТЫ Клиентом (Владельцем картсчета) может являться: Резидент РФ и Нерезидент РФ в возрасте от

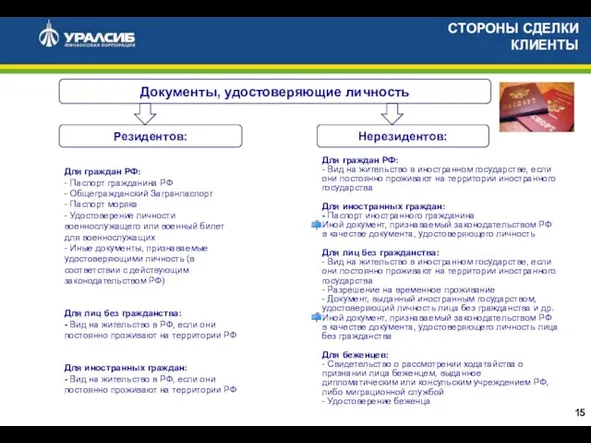

- 15. Для граждан РФ: - Паспорт гражданина РФ - Общегражданский Загранпаспорт - Паспорт моряка - Удостоверение личности

- 16. КАРТОЧНЫЙ СЧЕТ Справочно: При открытии картсчета его Владелец может установить к карте, выпускаемой на его имя,

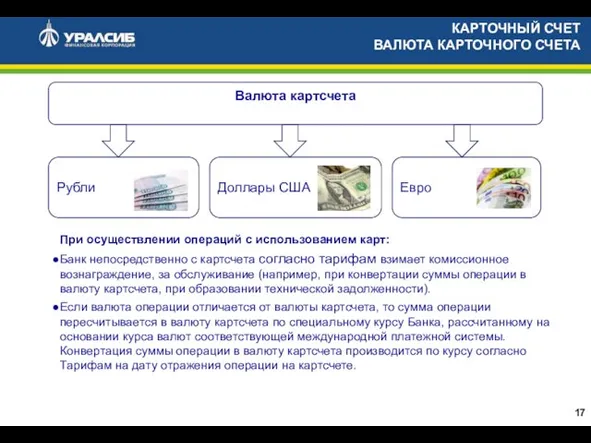

- 17. КАРТОЧНЫЙ СЧЕТ ВАЛЮТА КАРТОЧНОГО СЧЕТА При осуществлении операций с использованием карт: Банк непосредственно с картсчета согласно

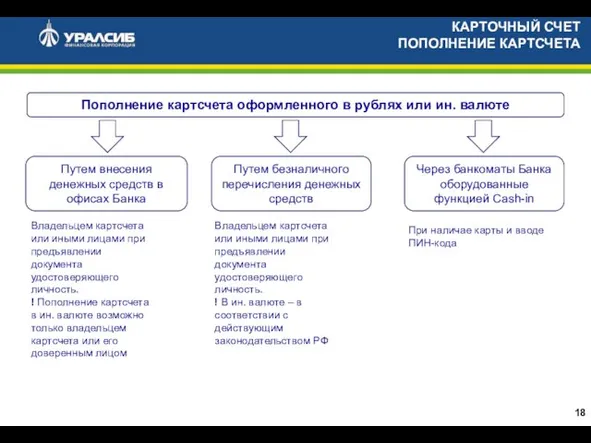

- 18. КАРТОЧНЫЙ СЧЕТ ПОПОЛНЕНИЕ КАРТСЧЕТА Пополнение картсчета оформленного в рублях или ин. валюте Путем внесения денежных средств

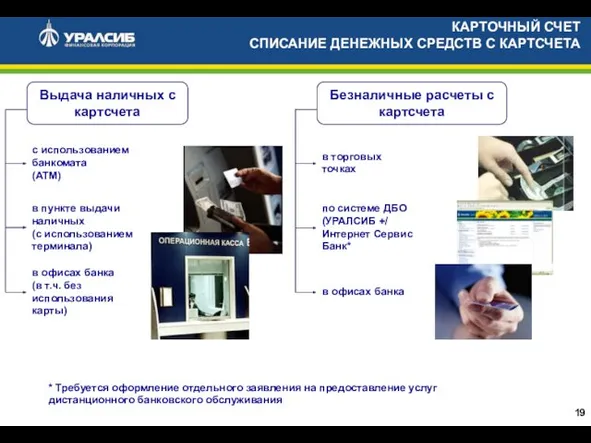

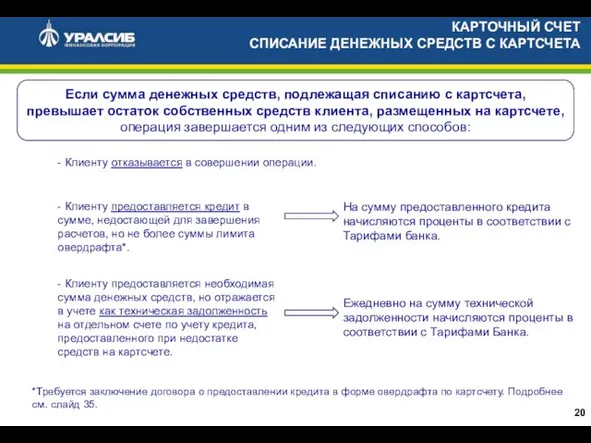

- 19. КАРТОЧНЫЙ СЧЕТ СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА в торговых точках по системе ДБО(УРАЛСИБ +/ Интернет Сервис

- 20. КАРТОЧНЫЙ СЧЕТ СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА - Клиенту предоставляется необходимая сумма денежных средств, но отражается

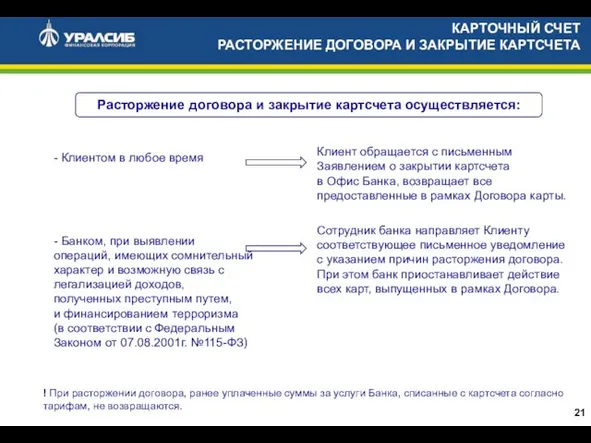

- 21. КАРТОЧНЫЙ СЧЕТ РАСТОРЖЕНИЕ ДОГОВОРА И ЗАКРЫТИЕ КАРТСЧЕТА Клиент обращается с письменным Заявлением о закрытии картсчета в

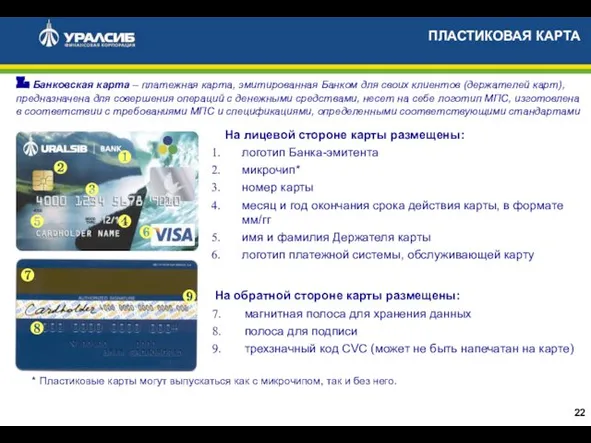

- 22. ПЛАСТИКОВАЯ КАРТА На обратной стороне карты размещены: магнитная полоса для хранения данных полоса для подписи трехзначный

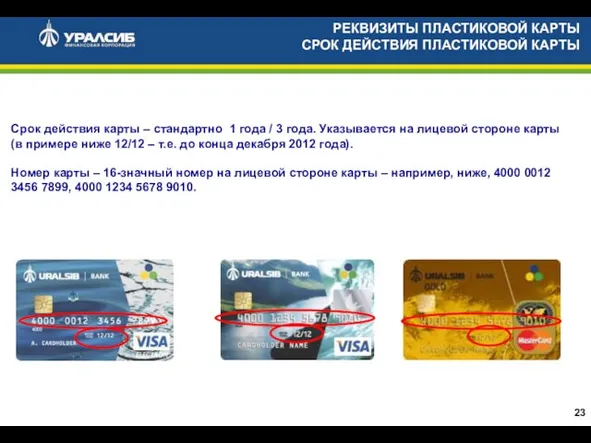

- 23. РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ Срок действия карты – стандартно 1 года / 3

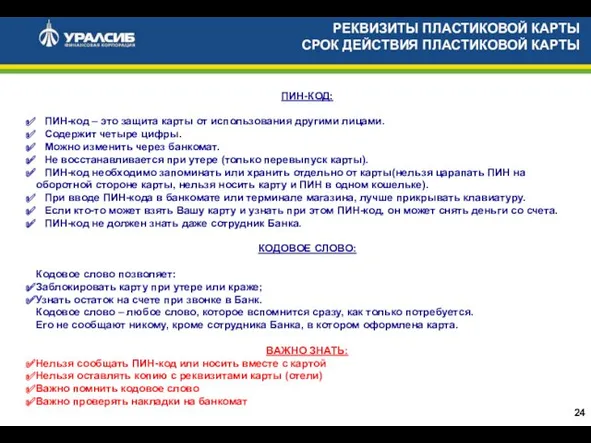

- 24. РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ ПИН-КОД: ПИН-код – это защита карты от использования другими

- 25. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ВЫПУСК И ОБСЛУЖИВАНИЕ ДОПОЛНИТЕЛЬНОЙ КАРТЫ Для выпуска Дополнительной карты Владелец картсчета, оформляет Заявление-анкету о

- 26. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПОРЯДОК БЛОКИРОВКИ / РАЗБЛОКИРОВКИ КАРТ Если инициатором блокирования карты являлся держатель основной/ дополнительной карты

- 27. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ДОВЕРЕННОСТЬ НА РАСПОРЯЖЕНИЕ КАРТСЧЕТОМ По Доверенности Представитель, в рамках предоставленных ему полномочий, может производить

- 28. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЕ ВЫПИСОК Выписка о совершенных за истекший месяц операциях с использованием карты или её

- 29. Мошенничество с пластиковыми картами: виды мошенничества В соответствие со ст. 159 УК РФ МОШЕННИЧЕСТОМ является хищение

- 30. Противодействие мошенничеству

- 31. Противодействие мошенничеству

- 32. Противодействие мошенничеству

- 33. Противодействие мошенничеству

- 34. Мошенничество: АТМ скимминг Скиммер – инструмент злоумышленника для считывания информации с магнитной полосы пластиковой карты. Данное

- 35. Задача скимминговых устройств: перехват ПИН-кода карты; перехват информации о данных банковской карты; получение перехваченных данных. Перехват

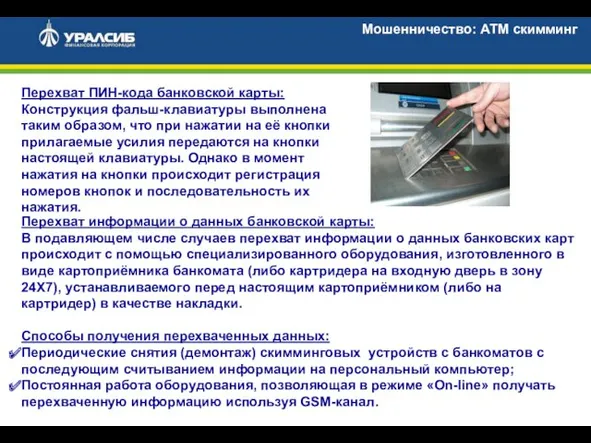

- 36. Мошенничество: АТМ скимминг – перехват ПИН-кода банковской карты

- 37. Перехват ПИН-кода банковской карты: Конструкция фальш-клавиатуры выполнена таким образом, что при нажатии на её кнопки прилагаемые

- 38. АТМ скимминг: примеры исполнений накладок на картоприёмники банкоматов Классический вариант скимминговых устройств

- 39. Противодействие мошенничеству

- 40. Противодействие мошенничеству

- 41. Приложения

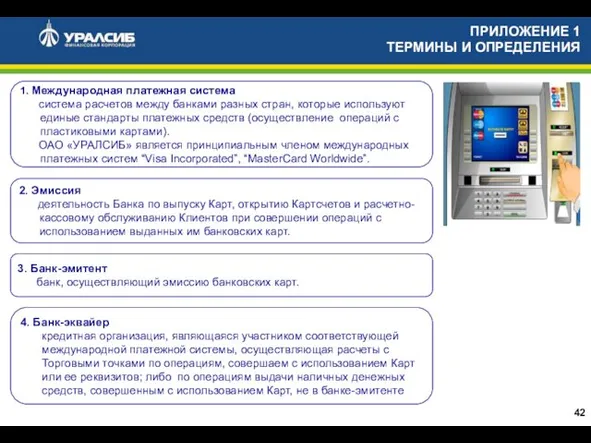

- 42. 1. Международная платежная система система расчетов между банками разных стран, которые используют единые стандарты платежных средств

- 43. 8. Интернет-карта (предоставляется в офисах Банка, работающих в АБС IBSO RETAIL) реквизиты Карты, необходимые для оплаты

- 44. 11. Расходный лимит максимальная сумма денежных средств, доступная Держателю карты, в пределах которой Банк-эмитент может выдать

- 45. 14. Авторизация предоставляемое Банком-эмитентом разрешение на проведение операций с использованием Карты или её реквизитов в пределах

- 46. ПРИЛОЖЕНИЕ 1 ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ 17. «Защита покупок» услуга предоставляемая держателям карт Visa Platinum, означает, что

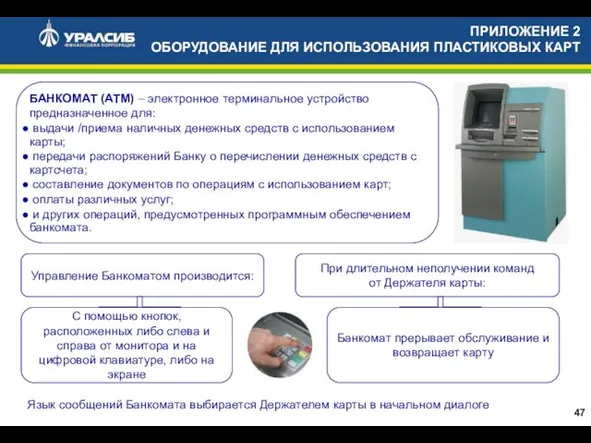

- 47. БАНКОМАТ (АТМ) – электронное терминальное устройство предназначенное для: выдачи /приема наличных денежных средств с использованием карты;

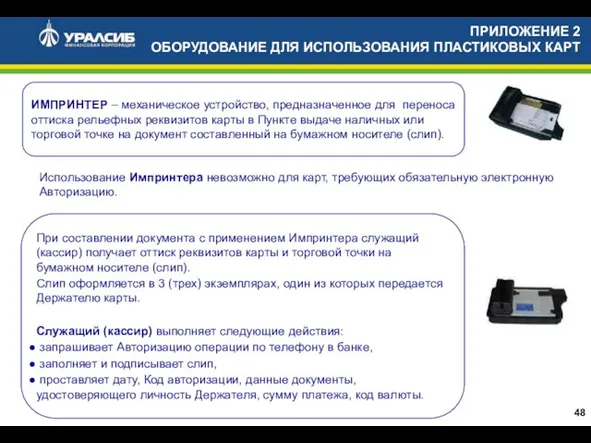

- 48. ИМПРИНТЕР – механическое устройство, предназначенное для переноса оттиска рельефных реквизитов карты в Пункте выдаче наличных или

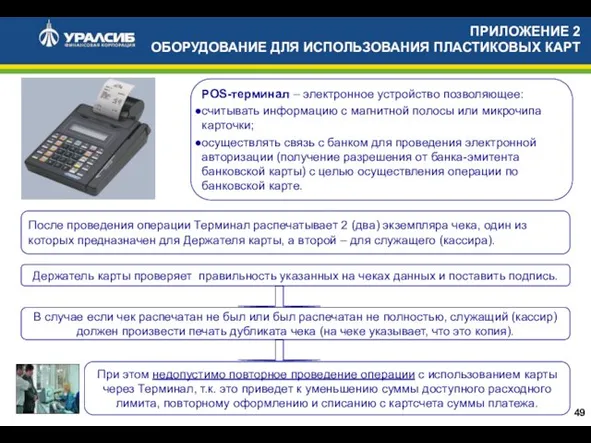

- 49. POS-терминал – электронное устройство позволяющее: считывать информацию с магнитной полосы или микрочипа карточки; осуществлять связь с

- 51. Скачать презентацию

Содержание:

Введение

Банковские пластиковые карты – универсальный платежный инструмент

Преимущества дебетовой карты

Виды и

Содержание:

Введение

Банковские пластиковые карты – универсальный платежный инструмент

Преимущества дебетовой карты

Виды и

Банковские пластиковые карты – универсальный платежный инструмент

Расплачиваться за приобретенные товары и

Банковские пластиковые карты – универсальный платежный инструмент

Расплачиваться за приобретенные товары и

ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ

УДОБСТВО В ПОВСЕДНЕВНОЙ ЖИЗНИ

Круглосуточный доступ к денежным средствам

ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ

УДОБСТВО В ПОВСЕДНЕВНОЙ ЖИЗНИ

Круглосуточный доступ к денежным средствам

ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ

Вы можете регулярно получать выписку по счету, что

ПРЕИМУЩЕСТВА ДЕБЕТОВОЙ КАРТЫ

Вы можете регулярно получать выписку по счету, что

ВИДЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ

Виды карт

для физических лиц

Дебетовые

Кредитные

банковская карта, предназначенная

ВИДЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ

Виды карт

для физических лиц

Дебетовые

Кредитные

банковская карта, предназначенная

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ

Продуктовый ряд дебетовых карт позволяет удовлетворять потребности

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ

Продуктовый ряд дебетовых карт позволяет удовлетворять потребности

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ ОСНОВНЫЕ ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ КАРТЫ

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ ОСНОВНЫЕ ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ КАРТЫ

Преимущества карт:

Доступность.

Большое количество банкоматов, терминалов, принимающих карту по всему миру.

L

Преимущества карт:

Доступность.

Большое количество банкоматов, терминалов, принимающих карту по всему миру.

L

Преимущества карт:

Оптимальное соотношение стоимости обслуживания и уровня предоставляемого финансового сервиса

Преимущества карт:

Оптимальное соотношение стоимости обслуживания и уровня предоставляемого финансового сервиса

L VISA Gold и MasterCard Gold – элитные карты, дополнительно к

L VISA Gold и MasterCard Gold – элитные карты, дополнительно к

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ

Привилегированные карты VISA Gold, MasterCard Gold

ТИПЫ КАРТ, ПРЕДОСТАВЛЯЕМЫХ ФИЗИЧЕСКИМ ЛИЦАМ Привилегированные карты VISA Gold, MasterCard Gold

СТОРОНЫ СДЕЛКИ

КАК ОФОРМИТЬ ДЕБЕТОВУЮ МЕЖДУНАРОДНУЮ БАНКОВСКУЮ КАРТУ

Чтобы оформить дебетовую международную банковскую

СТОРОНЫ СДЕЛКИ

КАК ОФОРМИТЬ ДЕБЕТОВУЮ МЕЖДУНАРОДНУЮ БАНКОВСКУЮ КАРТУ

Чтобы оформить дебетовую международную банковскую

СТОРОНЫ СДЕЛКИ

КЛИЕНТЫ

Клиентом (Владельцем картсчета) может являться:

Резидент РФ и Нерезидент РФ в

СТОРОНЫ СДЕЛКИ

КЛИЕНТЫ

Клиентом (Владельцем картсчета) может являться:

Резидент РФ и Нерезидент РФ в

Для граждан РФ:

- Паспорт гражданина РФ

- Общегражданский Загранпаспорт

- Паспорт моряка

- Удостоверение

Для граждан РФ:

- Паспорт гражданина РФ

- Общегражданский Загранпаспорт

- Паспорт моряка

- Удостоверение

КАРТОЧНЫЙ СЧЕТ

Справочно: При открытии картсчета его Владелец может установить к карте,

КАРТОЧНЫЙ СЧЕТ

Справочно: При открытии картсчета его Владелец может установить к карте,

КАРТОЧНЫЙ СЧЕТ

ВАЛЮТА КАРТОЧНОГО СЧЕТА

При осуществлении операций с использованием карт:

Банк непосредственно

КАРТОЧНЫЙ СЧЕТ

ВАЛЮТА КАРТОЧНОГО СЧЕТА

При осуществлении операций с использованием карт:

Банк непосредственно

КАРТОЧНЫЙ СЧЕТ

ПОПОЛНЕНИЕ КАРТСЧЕТА

Пополнение картсчета оформленного в рублях или ин. валюте

Путем

КАРТОЧНЫЙ СЧЕТ

ПОПОЛНЕНИЕ КАРТСЧЕТА

Пополнение картсчета оформленного в рублях или ин. валюте

Путем

КАРТОЧНЫЙ СЧЕТ

СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА

в торговых точках

по системе ДБО(УРАЛСИБ

КАРТОЧНЫЙ СЧЕТ

СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА

в торговых точках

по системе ДБО(УРАЛСИБ

КАРТОЧНЫЙ СЧЕТ

СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА

- Клиенту предоставляется необходимая сумма

КАРТОЧНЫЙ СЧЕТ

СПИСАНИЕ ДЕНЕЖНЫХ СРЕДСТВ С КАРТСЧЕТА

- Клиенту предоставляется необходимая сумма

КАРТОЧНЫЙ СЧЕТ

РАСТОРЖЕНИЕ ДОГОВОРА И ЗАКРЫТИЕ КАРТСЧЕТА

Клиент обращается с письменным Заявлением

КАРТОЧНЫЙ СЧЕТ

РАСТОРЖЕНИЕ ДОГОВОРА И ЗАКРЫТИЕ КАРТСЧЕТА

Клиент обращается с письменным Заявлением

ПЛАСТИКОВАЯ КАРТА

На обратной стороне карты размещены:

магнитная полоса для хранения данных

полоса для

ПЛАСТИКОВАЯ КАРТА

На обратной стороне карты размещены:

магнитная полоса для хранения данных

полоса для

РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ

Срок действия карты – стандартно

РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ

Срок действия карты – стандартно

РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ

ПИН-КОД:

ПИН-код – это защита

РЕКВИЗИТЫ ПЛАСТИКОВОЙ КАРТЫ СРОК ДЕЙСТВИЯ ПЛАСТИКОВОЙ КАРТЫ

ПИН-КОД:

ПИН-код – это защита

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

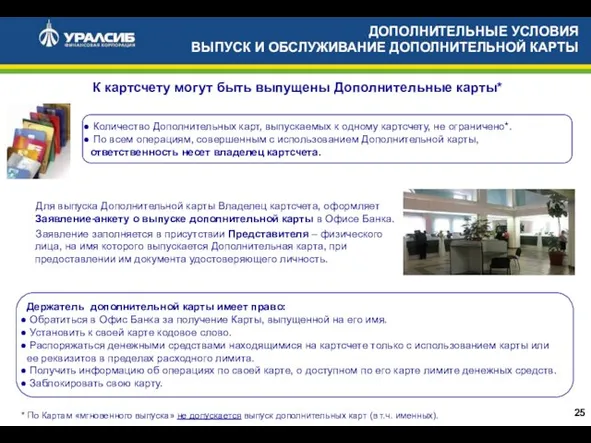

ВЫПУСК И ОБСЛУЖИВАНИЕ ДОПОЛНИТЕЛЬНОЙ КАРТЫ

Для выпуска Дополнительной карты Владелец картсчета,

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

ВЫПУСК И ОБСЛУЖИВАНИЕ ДОПОЛНИТЕЛЬНОЙ КАРТЫ

Для выпуска Дополнительной карты Владелец картсчета,

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

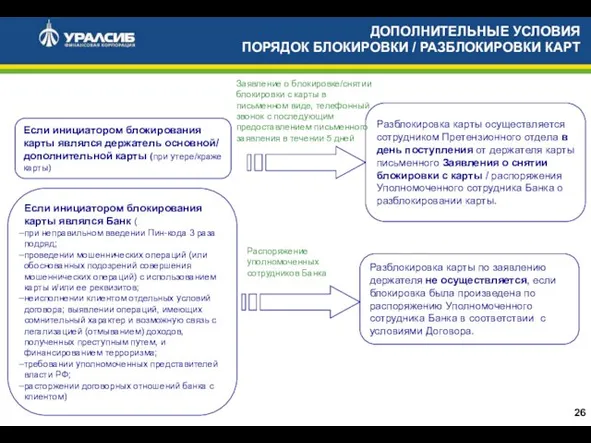

ПОРЯДОК БЛОКИРОВКИ / РАЗБЛОКИРОВКИ КАРТ

Если инициатором блокирования карты являлся

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

ПОРЯДОК БЛОКИРОВКИ / РАЗБЛОКИРОВКИ КАРТ

Если инициатором блокирования карты являлся

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

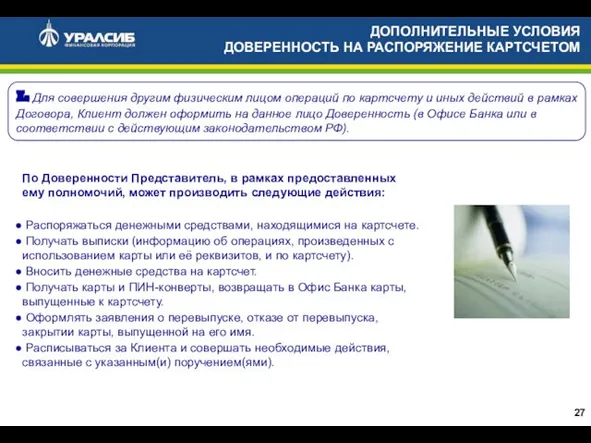

ДОВЕРЕННОСТЬ НА РАСПОРЯЖЕНИЕ КАРТСЧЕТОМ

По Доверенности Представитель, в рамках предоставленных

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

ДОВЕРЕННОСТЬ НА РАСПОРЯЖЕНИЕ КАРТСЧЕТОМ

По Доверенности Представитель, в рамках предоставленных

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

ПРЕДОСТАВЛЕНИЕ ВЫПИСОК

Выписка о совершенных за истекший месяц операциях с

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

ПРЕДОСТАВЛЕНИЕ ВЫПИСОК

Выписка о совершенных за истекший месяц операциях с

Мошенничество с пластиковыми картами:

виды мошенничества

В соответствие со ст. 159 УК

Мошенничество с пластиковыми картами:

виды мошенничества

В соответствие со ст. 159 УК

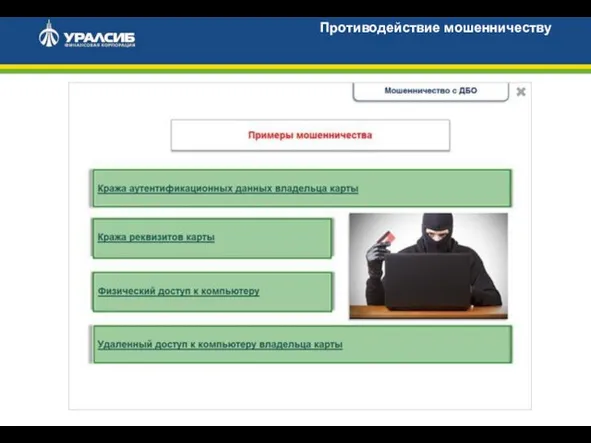

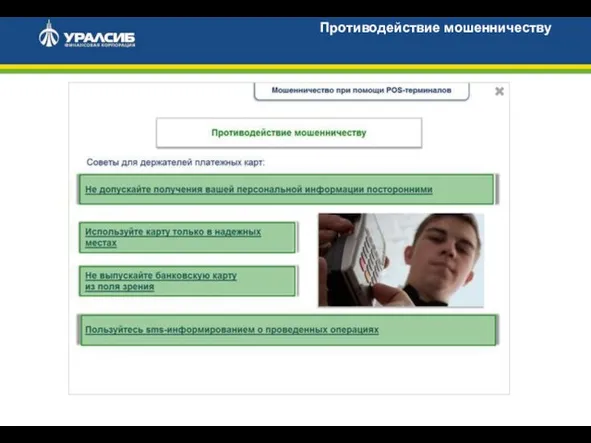

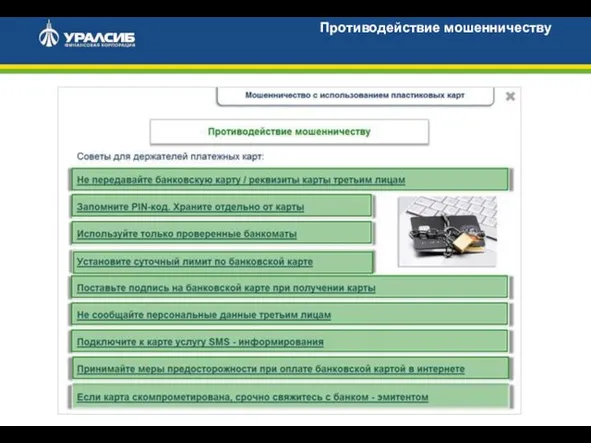

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

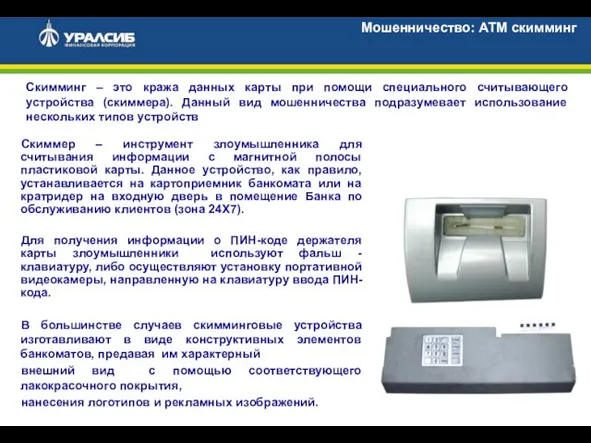

Мошенничество: АТМ скимминг

Скиммер – инструмент злоумышленника для считывания информации с магнитной

Мошенничество: АТМ скимминг

Скиммер – инструмент злоумышленника для считывания информации с магнитной

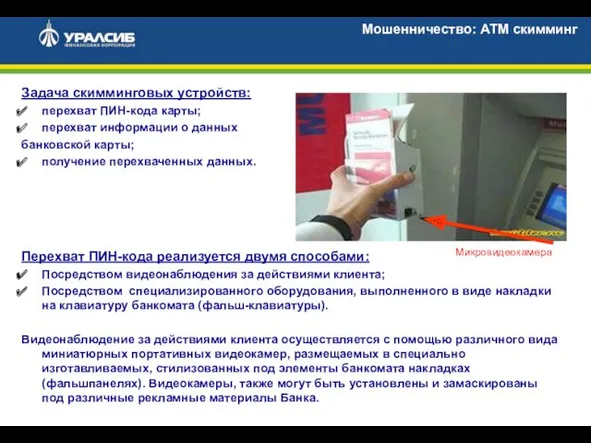

Задача скимминговых устройств:

перехват ПИН-кода карты;

перехват информации о данных

банковской карты;

Задача скимминговых устройств:

перехват ПИН-кода карты;

перехват информации о данных

банковской карты;

Мошенничество: АТМ скимминг –

перехват ПИН-кода банковской карты

Мошенничество: АТМ скимминг –

перехват ПИН-кода банковской карты

Перехват ПИН-кода банковской карты:

Конструкция фальш-клавиатуры выполнена таким образом, что при нажатии

Перехват ПИН-кода банковской карты: Конструкция фальш-клавиатуры выполнена таким образом, что при нажатии

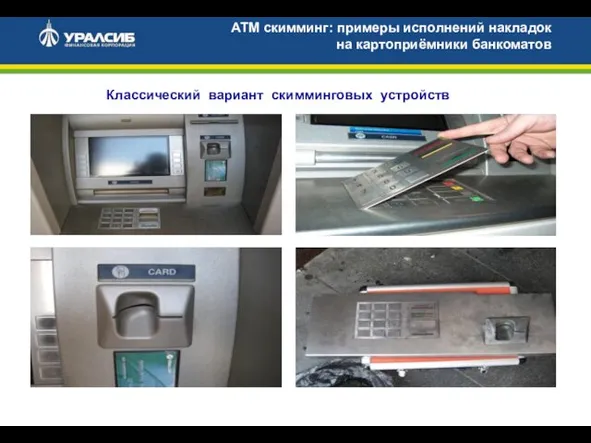

АТМ скимминг: примеры исполнений накладок

на картоприёмники банкоматов

Классический вариант скимминговых устройств

АТМ скимминг: примеры исполнений накладок

на картоприёмники банкоматов

Классический вариант скимминговых устройств

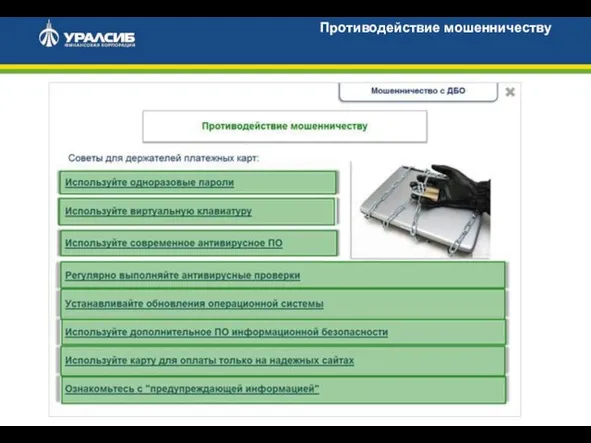

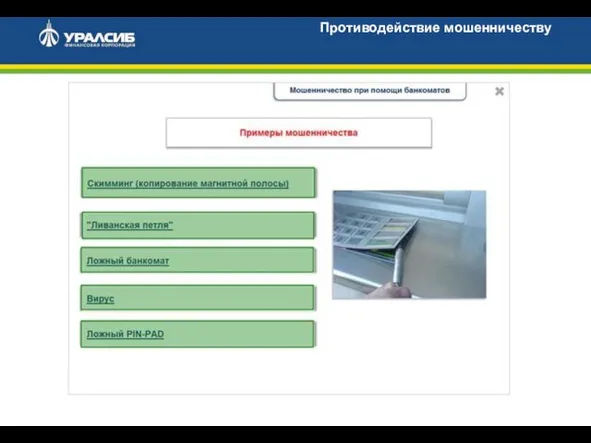

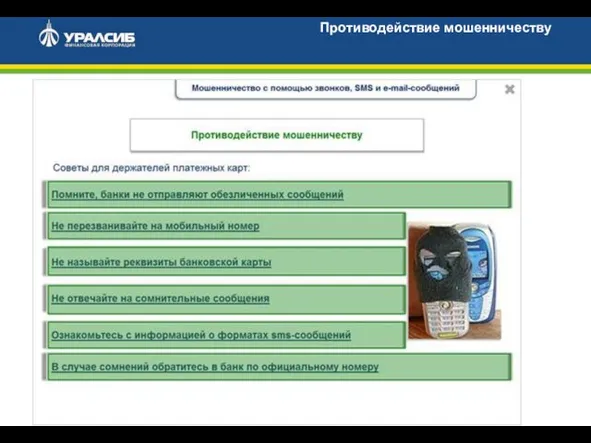

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Противодействие мошенничеству

Приложения

Приложения

1. Международная платежная система

система расчетов между банками разных стран, которые

1. Международная платежная система

система расчетов между банками разных стран, которые

8. Интернет-карта (предоставляется в офисах Банка, работающих в АБС IBSO RETAIL)

реквизиты

8. Интернет-карта (предоставляется в офисах Банка, работающих в АБС IBSO RETAIL)

реквизиты

11. Расходный лимит

максимальная сумма денежных средств, доступная Держателю карты, в пределах

11. Расходный лимит

максимальная сумма денежных средств, доступная Держателю карты, в пределах

14. Авторизация

предоставляемое Банком-эмитентом разрешение на проведение операций с использованием Карты или

14. Авторизация

предоставляемое Банком-эмитентом разрешение на проведение операций с использованием Карты или

ПРИЛОЖЕНИЕ 1

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

17. «Защита покупок»

услуга предоставляемая держателям

ПРИЛОЖЕНИЕ 1

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

17. «Защита покупок»

услуга предоставляемая держателям

БАНКОМАТ (АТМ) – электронное терминальное устройство предназначенное для:

выдачи /приема наличных

БАНКОМАТ (АТМ) – электронное терминальное устройство предназначенное для:

выдачи /приема наличных

ИМПРИНТЕР – механическое устройство, предназначенное для переноса оттиска рельефных реквизитов карты

ИМПРИНТЕР – механическое устройство, предназначенное для переноса оттиска рельефных реквизитов карты

POS-терминал – электронное устройство позволяющее:

считывать информацию с магнитной полосы или микрочипа

POS-терминал – электронное устройство позволяющее:

считывать информацию с магнитной полосы или микрочипа

Venture capital

Venture capital О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости

О переходе к исчислению налога на имущество организаций и физических лиц исходя из кадастровой стоимости Учет нематериальных активов

Учет нематериальных активов Особенности финансов коммерческих предприятий

Особенности финансов коммерческих предприятий Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Предоставление инновационных грантов

Предоставление инновационных грантов Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Пенсионная реформа в России. Основные этапы реализации

Пенсионная реформа в России. Основные этапы реализации Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Фінансовий ринок

Фінансовий ринок Учет продажи товаров

Учет продажи товаров Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Страхование и страховые услуги

Страхование и страховые услуги Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Внешний аудит сайта

Внешний аудит сайта Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование Организационные формы и методы мобилизации государственных и муниципальных финансов

Организационные формы и методы мобилизации государственных и муниципальных финансов Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ УралСиб Банк

УралСиб Банк Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций

Субсидии администрации Краснодарского края для реализации программ социально ориентированных некоммерческих организаций Страховой надзор

Страховой надзор Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Екінші деңгейлі банктер және парабанктік институттар

Екінші деңгейлі банктер және парабанктік институттар