- Банк және оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Содержание

- 2. Жоспар: Банк туралы жалпы түсінік Банктің түрлері және оның операциялары Орталық банк және оның қызметі Қазақстандағы

- 3. Қазіргі несие жүйесі – ұзақ тарихи дамудың нәтижесі және ол нарықтық экономика талаптарына сай өзгеріп отырады.

- 4. Несие жүйесінің негізгі буынын ─ банктер. Банк деген ұғым не, ол қалай пайда болды деген сұраққа

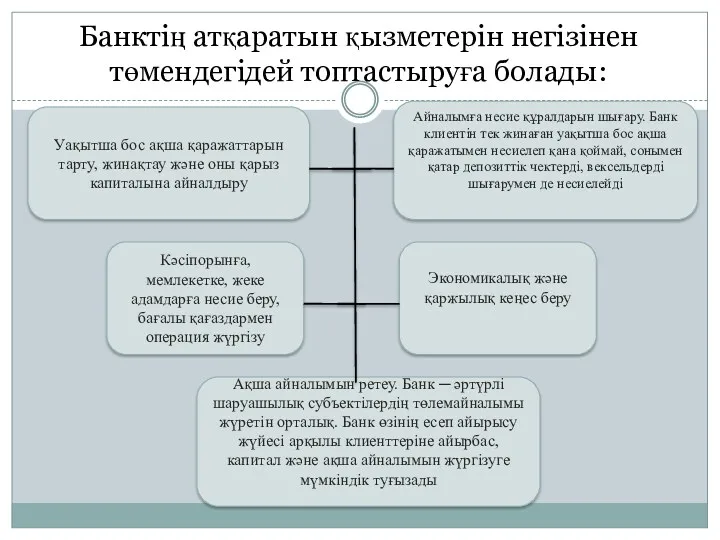

- 5. Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады: Уақытша бос ақша қаражаттарын тарту, жинақтау және оны қарыз

- 6. Орындайтын айырықша қызметтеріне байланысты банктер: Эмиссиялық банк Эмиссиялық емес банк

- 7. Қазақстандағы банк жүйесі Қазақстан респбликасының қазіргі банк жүйесінің құрылуы 1990 жылы желтоқсанында ҚазКСР-ның Жоғары Кеңесі қабылдаған

- 8. Коммерциялық банктердің негізгі атқаратын қызметтері: Ақша қаражаттарын шоғырландыру және тарту; Несие беру; Шаруашылықтармен есеп және төлем

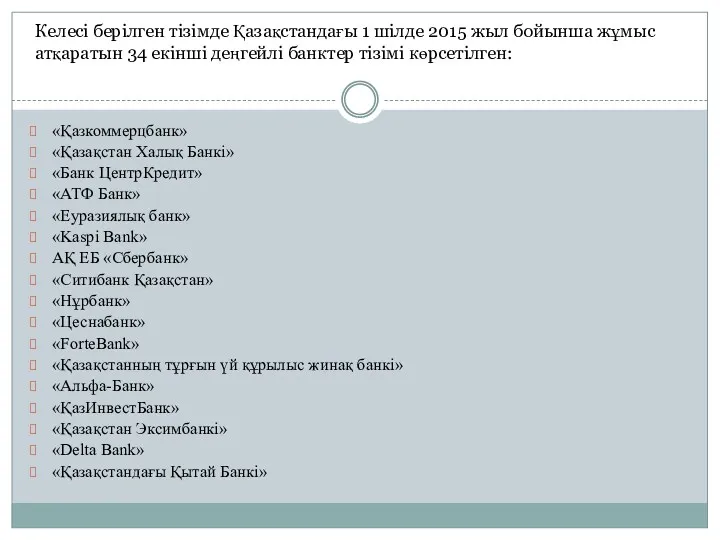

- 9. «Қазкоммерцбанк» «Қазақстан Халық Банкі» «Банк ЦентрКредит» «АТФ Банк» «Еуразиялық банк» «Kaspi Bank» АҚ ЕБ «Сбербанк» «Ситибанк

- 10. «Астана-финанс» «Банк ВТБ (Қазақстан)» «Хоум Кредит Банк» «ТПБ Қытай» «AsiaCredit Bank» «BankPozitiv Қазақстан» «CPD Банк» «Банк

- 11. Банктердің экономикадағы маңызын олардың олардың атқаратын операциялары анықтайды. Коммерциялық банктердің операциялары негізінен мына топтарға бөлінеді: пассив

- 12. Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алған соң КСРО Мембанктің Республикалық Кеңесінің негізінде 1990 жылдың желтоқсанында

- 13. Қазақстан Ұлттық банкі басқа елдердің Орталық банктерімен және тағы басқа банктермен қарым-қатынаста, халықаралық банктер мен басқа

- 14. Ол республиканың кез-келген жерінде және одан тыс жерлерде өзінің басқармасын және басқа да бөлімшелерін ашуға құқығы

- 15. Кредиторлар мен банк салымшылардың, сондай-ақ банктер мен басқа ұйымдардың қызметін реттейтін актілерді қабылдау және олардың орындалуын

- 16. Валюталық реттеу мен валюталық бақылауды жүзеге асыруға және валюталық операциялардың барлық түрлерін жүргізуге құқылы. Ұлттық банкінің

- 17. Резерв капиталы жарғылық капиталы мөлшерінен тұрады. Таза табысы есебінен толтырылып, жүргізілген операциялар бойынша шығындарды өтеуге жұмсалады.

- 18. Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады: Уақытша бос ақша қаражаттарын тарту, жинақтау және оны қарыз

- 20. Скачать презентацию

Жоспар:

Банк туралы жалпы түсінік

Банктің түрлері және оның операциялары

Орталық банк және оның

Жоспар:

Банк туралы жалпы түсінік

Банктің түрлері және оның операциялары

Орталық банк және оның

Қазіргі несие жүйесі – ұзақ тарихи дамудың нәтижесі және ол нарықтық

Қазіргі несие жүйесі – ұзақ тарихи дамудың нәтижесі және ол нарықтық

Несие жүйесінің негізгі буынын ─ банктер.

Банк деген ұғым не, ол қалай

Несие жүйесінің негізгі буынын ─ банктер.

Банк деген ұғым не, ол қалай

Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады:

Уақытша бос ақша қаражаттарын тарту,

Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады:

Уақытша бос ақша қаражаттарын тарту,

Орындайтын айырықша қызметтеріне байланысты банктер:

Эмиссиялық банк

Эмиссиялық емес банк

Орындайтын айырықша қызметтеріне байланысты банктер:

Эмиссиялық банк

Эмиссиялық емес банк

Қазақстандағы банк жүйесі

Қазақстан респбликасының қазіргі банк жүйесінің құрылуы 1990 жылы желтоқсанында

Қазақстандағы банк жүйесі

Қазақстан респбликасының қазіргі банк жүйесінің құрылуы 1990 жылы желтоқсанында

Коммерциялық банктердің негізгі атқаратын қызметтері:

Ақша қаражаттарын шоғырландыру және тарту;

Несие

Коммерциялық банктердің негізгі атқаратын қызметтері:

Ақша қаражаттарын шоғырландыру және тарту;

Несие

«Қазкоммерцбанк»

«Қазақстан Халық Банкі»

«Банк ЦентрКредит»

«АТФ Банк»

«Еуразиялық банк»

«Kaspi Bank»

АҚ ЕБ «Сбербанк»

«Ситибанк Қазақстан»

«Нұрбанк»

«Цеснабанк»

«ForteBank»

«Қазақстанның тұрғын

«Қазкоммерцбанк»

«Қазақстан Халық Банкі»

«Банк ЦентрКредит»

«АТФ Банк»

«Еуразиялық банк»

«Kaspi Bank»

АҚ ЕБ «Сбербанк»

«Ситибанк Қазақстан»

«Нұрбанк»

«Цеснабанк»

«ForteBank»

«Қазақстанның тұрғын

«Астана-финанс»

«Банк ВТБ (Қазақстан)»

«Хоум Кредит Банк»

«ТПБ Қытай»

«AsiaCredit Bank»

«BankPozitiv Қазақстан»

«CPD Банк»

«Банк Kassa Nova»

«Bank

«Астана-финанс»

«Банк ВТБ (Қазақстан)»

«Хоум Кредит Банк»

«ТПБ Қытай»

«AsiaCredit Bank»

«BankPozitiv Қазақстан»

«CPD Банк»

«Банк Kassa Nova»

«Bank

Банктердің экономикадағы маңызын олардың олардың атқаратын операциялары анықтайды. Коммерциялық банктердің операциялары

Банктердің экономикадағы маңызын олардың олардың атқаратын операциялары анықтайды. Коммерциялық банктердің операциялары

Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алған соң КСРО Мембанктің Республикалық

Қазақстан Республикасының Орталық банкі еліміз тәуелсіздік алған соң КСРО Мембанктің Республикалық

Қазақстан Ұлттық банкі басқа елдердің Орталық банктерімен және тағы басқа банктермен

Қазақстан Ұлттық банкі басқа елдердің Орталық банктерімен және тағы басқа банктермен

Ол республиканың кез-келген жерінде және одан тыс жерлерде өзінің басқармасын және

Ол республиканың кез-келген жерінде және одан тыс жерлерде өзінің басқармасын және

Кредиторлар мен банк салымшылардың, сондай-ақ банктер мен басқа ұйымдардың қызметін

Кредиторлар мен банк салымшылардың, сондай-ақ банктер мен басқа ұйымдардың қызметін

Валюталық реттеу мен валюталық бақылауды жүзеге асыруға және валюталық операциялардың барлық

Валюталық реттеу мен валюталық бақылауды жүзеге асыруға және валюталық операциялардың барлық

Резерв капиталы жарғылық капиталы мөлшерінен тұрады. Таза табысы есебінен толтырылып, жүргізілген

Резерв капиталы жарғылық капиталы мөлшерінен тұрады. Таза табысы есебінен толтырылып, жүргізілген

Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады:

Уақытша бос ақша қаражаттарын

Банктің атқаратын қызметерін негізінен төмендегідей топтастыруға болады:

Уақытша бос ақша қаражаттарын

Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют

Отражение в отчетности финансовых результатов, налога на прибыль и изменений обменных курсов валют Страхование предпринимательских рисков

Страхование предпринимательских рисков Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Налог на добавленную стоимость. Декларация

Налог на добавленную стоимость. Декларация Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Бюджет для граждан на 2019 год

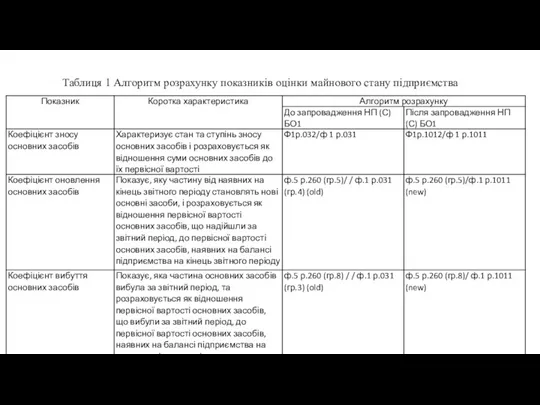

Бюджет для граждан на 2019 год Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Виды и формы денег. Финансы и кредит

Виды и формы денег. Финансы и кредит Отраслевое тарифное соглашение в электроэнергетике РФ

Отраслевое тарифное соглашение в электроэнергетике РФ Оценка качества зданий. Показатели качества зданий

Оценка качества зданий. Показатели качества зданий Управление оборотным капиталом

Управление оборотным капиталом Потоки платежей. Ренты

Потоки платежей. Ренты Налоги в жизни физических лиц

Налоги в жизни физических лиц Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge

Оценка инвестиционной привлекательности открытия кальянной Hookah Lounge Қазақстан Республикасының

Қазақстан Республикасының Теоретические основы финансового планирования и прогнозирования на предприятии

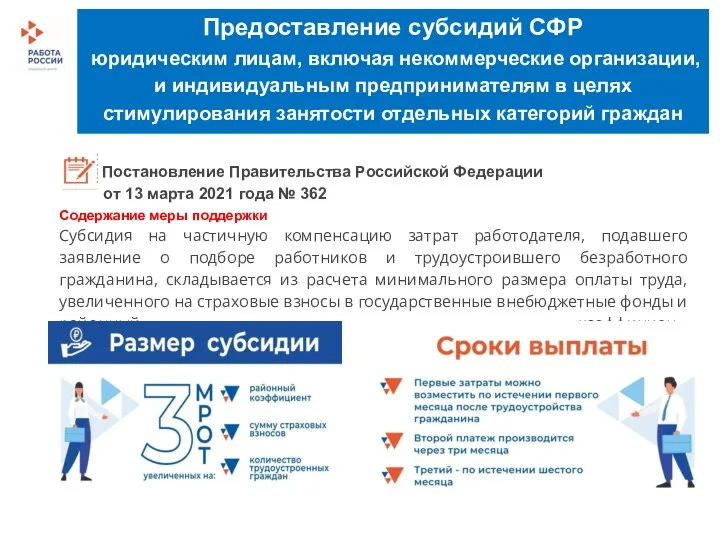

Теоретические основы финансового планирования и прогнозирования на предприятии Предоставление субсидий СФР

Предоставление субсидий СФР Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Центральный банк и его функции

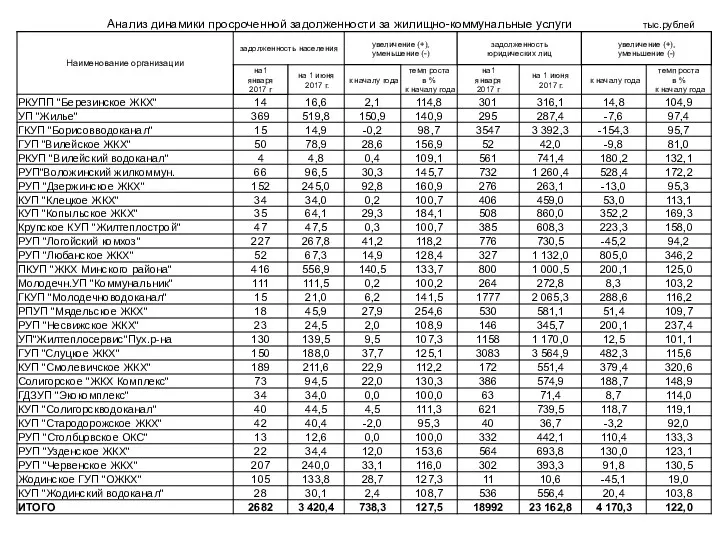

Центральный банк и его функции Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству