- Финансовые результаты деятельности страховых организаций

Содержание

- 2. Введение 2 Финансовый результат страховой организации определяется как разность между ее доходами и расходами. Тем не

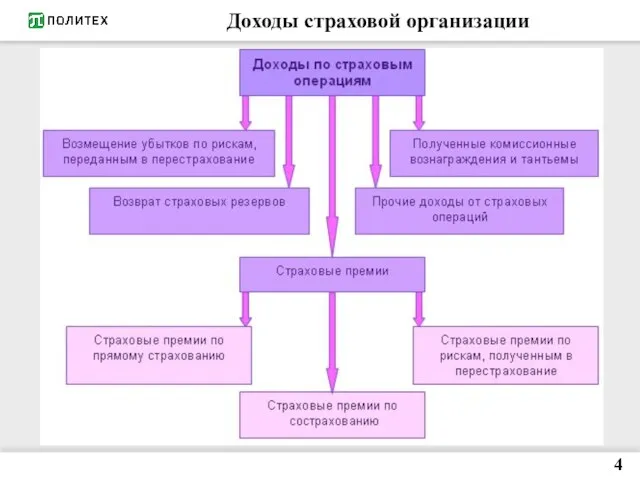

- 3. Доходы страховой организации Доход страховой организации есть совокупная сумма денежных поступлений на ее счета в результате

- 4. Доходы страховой организации 4

- 5. Доходы страховой организации 5 Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования средств страховых резервов

- 6. Расходы страховой организации Расходы страховой организации есть финансовые затраты, которые несет страховая организация при осуществлении своей

- 7. Расходы страховой организации 7

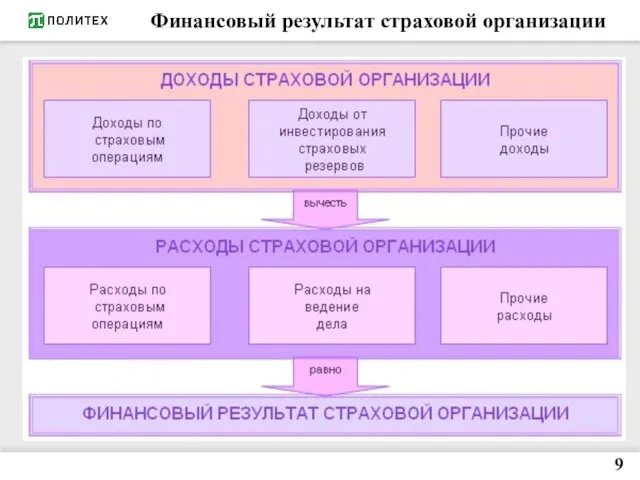

- 8. Финансовый результат страховой организации 8 Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности страховщика, рассчитываемый как

- 9. Финансовый результат страховой организации 9

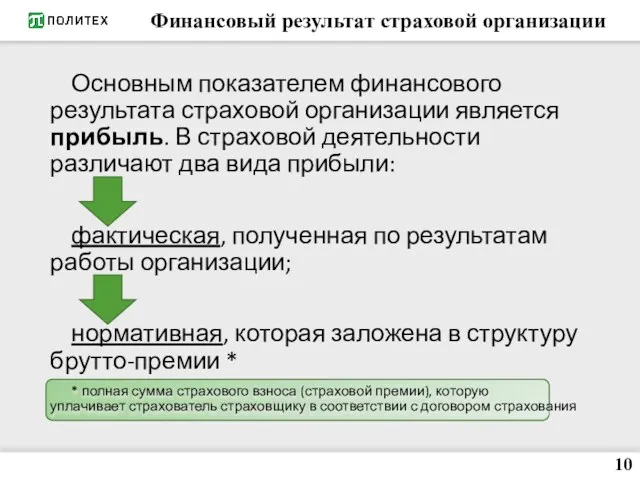

- 10. Финансовый результат страховой организации 10 Основным показателем финансового результата страховой организации является прибыль. В страховой деятельности

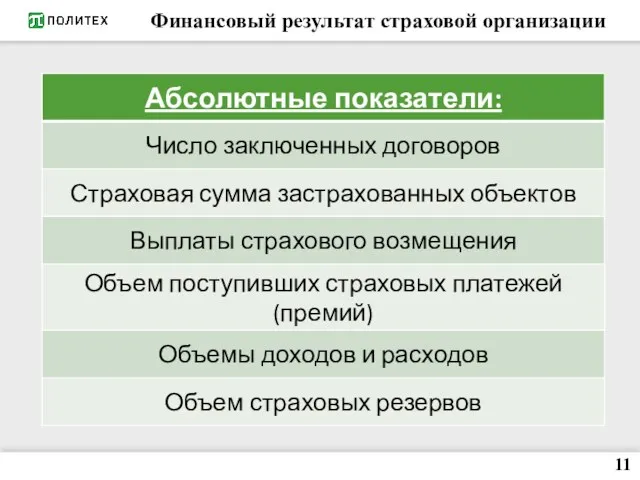

- 11. Финансовый результат страховой организации 11

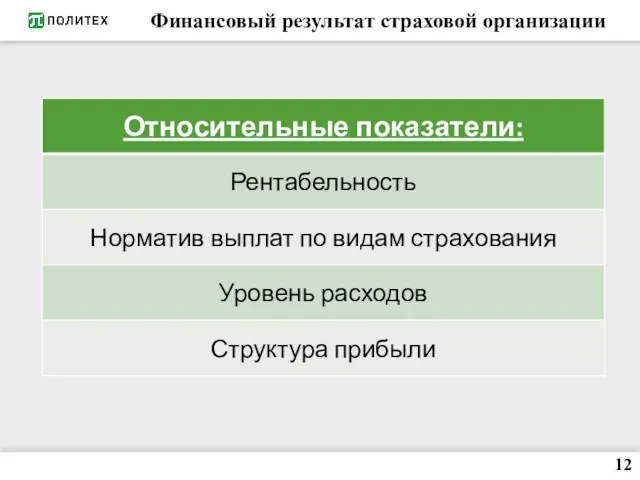

- 12. Финансовый результат страховой организации 12

- 13. Заключение Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение определенного периода, с планируемыми.

- 14. Список использованных источников 1) Чернова Г.В. Основы экономики страховой организации по рисковым видам страхования – СПб.:

- 16. Скачать презентацию

Введение

2

Финансовый результат страховой организации определяется как разность между ее доходами и

Введение

2

Финансовый результат страховой организации определяется как разность между ее доходами и

Доходы страховой организации

Доход страховой организации есть совокупная сумма денежных поступлений на

Доходы страховой организации

Доход страховой организации есть совокупная сумма денежных поступлений на

Доходы страховой организации

4

Доходы страховой организации

4

Доходы страховой организации

5

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования

Доходы страховой организации

5

Доходы от инвестиционной деятельности страховщика формируются за счет инвестирования

Расходы страховой организации

Расходы страховой организации есть финансовые затраты, которые несет страховая

Расходы страховой организации

Расходы страховой организации есть финансовые затраты, которые несет страховая

Расходы страховой организации

7

Расходы страховой организации

7

Финансовый результат страховой организации

8

Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности

Финансовый результат страховой организации

8

Финансовый результат страховой организации есть итог финансово-хозяйственной деятельности

Финансовый результат страховой организации

9

Финансовый результат страховой организации

9

Финансовый результат страховой организации

10

Основным показателем финансового результата страховой организации является прибыль.

Финансовый результат страховой организации

10

Основным показателем финансового результата страховой организации является прибыль.

Финансовый результат страховой организации

11

Финансовый результат страховой организации

11

Финансовый результат страховой организации

12

Финансовый результат страховой организации

12

Заключение

Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение

Заключение

Анализ эффективности финансовой деятельности предполагает сопоставление фактических результатов, достигнутых в течение

Список использованных источников

1) Чернова Г.В. Основы экономики страховой организации по рисковым

Список использованных источников

1) Чернова Г.В. Основы экономики страховой организации по рисковым

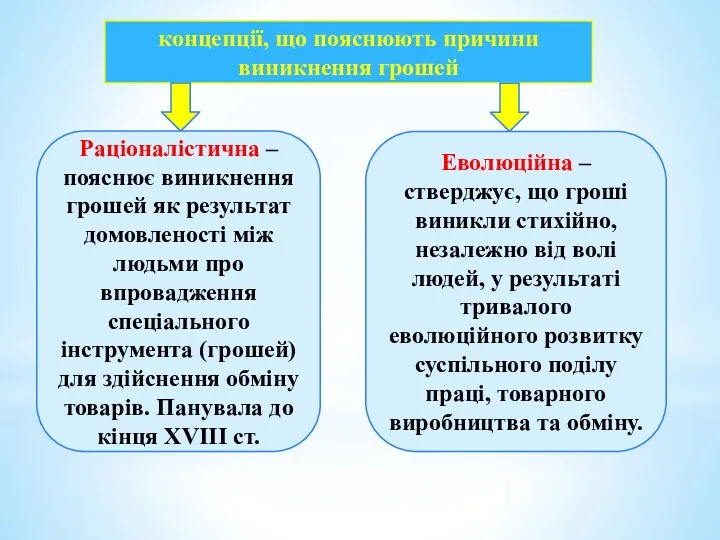

Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Домашняя бухгалтерия

Домашняя бухгалтерия Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение

Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История развития финансового контроля

История развития финансового контроля Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бюджеттік жүйе

Бюджеттік жүйе История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Gestión Fiscal Renta

Gestión Fiscal Renta Инвестиции PRO. Акции

Инвестиции PRO. Акции Наш розумний дім

Наш розумний дім Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Қазақстан Халық Банкі

Қазақстан Халық Банкі Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации История денежной единицы России

История денежной единицы России Изменение мотивации СЗ

Изменение мотивации СЗ Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Gestión Fiscal

Gestión Fiscal Банковское право

Банковское право Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы