- Некоммерческие организации. Финансовая грамотность

Содержание

- 2. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ УСЛОВИЯ БЕЗВОЗМЕЗДНОСТЬ ЦЕЛЬ, НЕ СВЯЗАННАЯ С КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ ОБОСОБЛЕННЫЙ УЧЁТ СОБЛЮДЕНИЕ

- 3. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ПРИЗНАКИ САМОСТОЯТЕЛЬНОСТЬ РИСК СИСТЕМАТИЧНОЕ ИЗВЛЕЧЕНИЕ ПРИБЫЛИ ИСПОЛЬЗОВАНИЕ ИМУЩЕСТВА ПРОДАЖА ТОВАРОВ ВЫПОЛНЕНИЕ

- 4. ЦЕЛИ СОЗДАНИЯ НКО ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ >>> ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ защита прав, законных интересов граждан и организаций, разрешение

- 5. СООТНОШЕНИЕ ОБЪЕМОВ ДЕЯТЕЛЬНОСТИ используемая площадь объем материальных ресурсов количество сотрудников количество рабочего времени ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ≠

- 6. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ЗАКОНОДАТЕЛЬСТВО УСТАВНЫЕ ДОКУМЕНТЫ МЕЖДУ УЧАСТНИКАМИ НЕ РАСПРЕДЕЛЯЕТСЯ СОБСТВЕННОСТЬ НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА

- 7. РАЗДЕЛЬНЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ ДОХОДЫ И РАСХОДЫ ДОКУМЕНАЛЬНОЕ

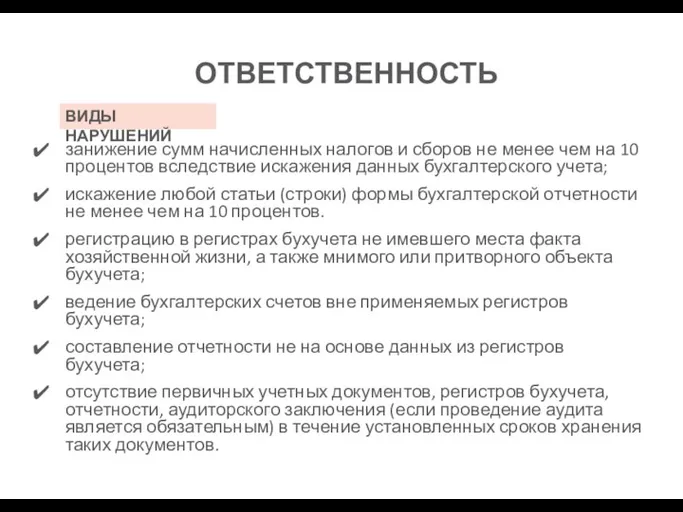

- 8. ОТВЕТСТВЕННОСТЬ занижение сумм начисленных налогов и сборов не менее чем на 10 процентов вследствие искажения данных

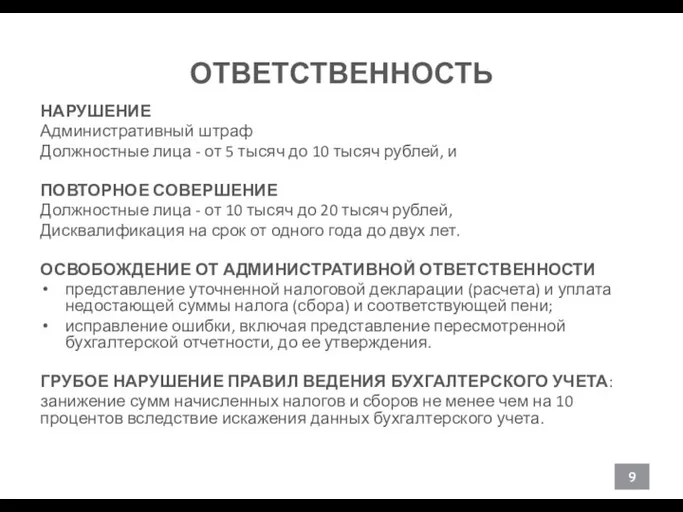

- 9. ОТВЕТСТВЕННОСТЬ НАРУШЕНИЕ Административный штраф Должностные лица - от 5 тысяч до 10 тысяч рублей, и ПОВТОРНОЕ

- 10. ФИНАНСОВЫЙ ПЛАН ДОХОДЫ РАСХОДЫ РЕСУРСЫ РЕСУРСЫ ДЕНЕЖНЫЕ СРЕДСТВА ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ СМЕТА ЗАПАСЫ поступления от учредителей (участников,

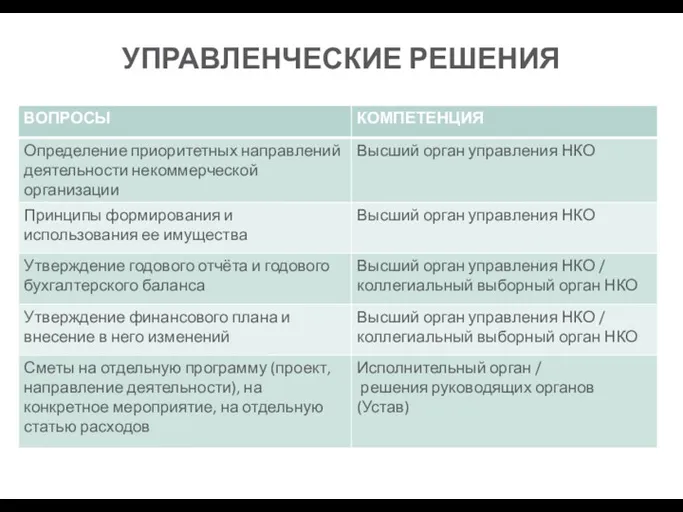

- 11. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

- 12. УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ ДОХОД ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (ПРИБЫЛЬ) — ЭТО ЧАСТЬ ИМУЩЕСТВА, ПОРЯДОК ИСПОЛЬЗОВАНИЯ КОТОРОГО ПРИНИМАЕТ ВЫСШИЙ

- 13. НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ РИСК УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ ОТСУТСТВИЕ ЗНАНИЙ И КОМПЕТЕНЦИЙ СОМНЕНИЯ В ЗАКОННОСТИ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ

- 14. НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПОСЫЛКИ ДОПОЛНИТЕЛЬНОЕ ФИНАНСИРОВАНИЕ СПРОС НА ТОВАРЫ, РАБОТЫ, УСЛУГИ СОЗДАНИЕ ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ МЕСТ РЕГУЛЯРНАЯ

- 16. Скачать презентацию

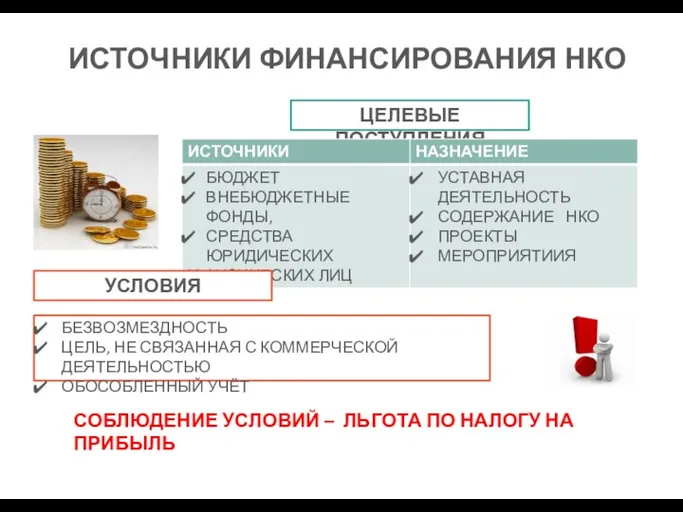

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ

УСЛОВИЯ

БЕЗВОЗМЕЗДНОСТЬ

ЦЕЛЬ, НЕ СВЯЗАННАЯ С КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ

УСЛОВИЯ

БЕЗВОЗМЕЗДНОСТЬ

ЦЕЛЬ, НЕ СВЯЗАННАЯ С КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ

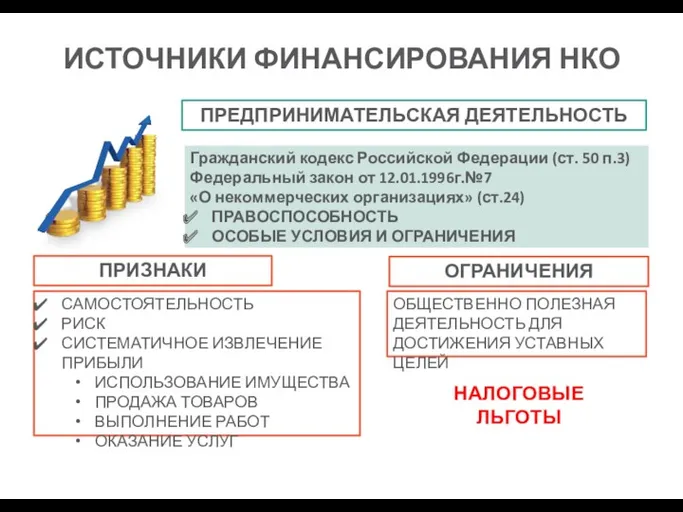

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

ПРИЗНАКИ

САМОСТОЯТЕЛЬНОСТЬ

РИСК

СИСТЕМАТИЧНОЕ ИЗВЛЕЧЕНИЕ ПРИБЫЛИ

ИСПОЛЬЗОВАНИЕ ИМУЩЕСТВА

ПРОДАЖА ТОВАРОВ

ВЫПОЛНЕНИЕ РАБОТ

ОКАЗАНИЕ

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ НКО

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

ПРИЗНАКИ

САМОСТОЯТЕЛЬНОСТЬ

РИСК

СИСТЕМАТИЧНОЕ ИЗВЛЕЧЕНИЕ ПРИБЫЛИ

ИСПОЛЬЗОВАНИЕ ИМУЩЕСТВА

ПРОДАЖА ТОВАРОВ

ВЫПОЛНЕНИЕ РАБОТ

ОКАЗАНИЕ

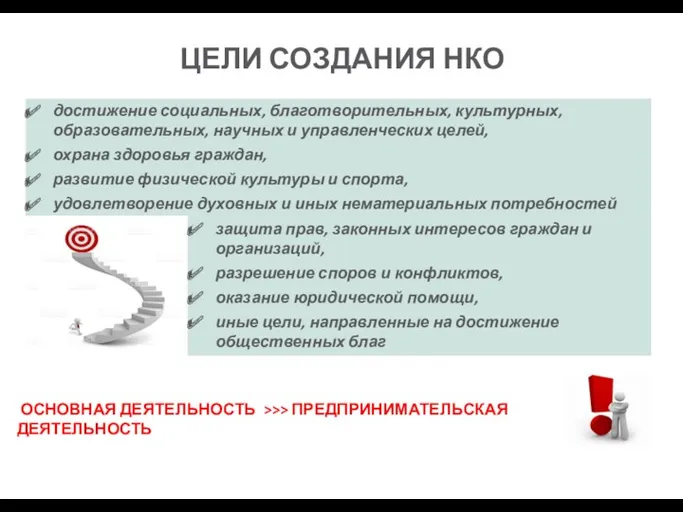

ЦЕЛИ СОЗДАНИЯ НКО

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ >>> ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

защита прав, законных интересов

ЦЕЛИ СОЗДАНИЯ НКО

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ >>> ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

защита прав, законных интересов

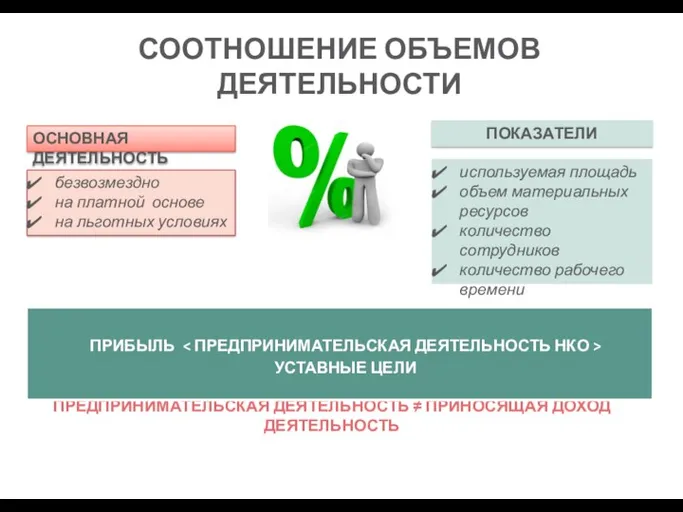

СООТНОШЕНИЕ ОБЪЕМОВ ДЕЯТЕЛЬНОСТИ

используемая площадь

объем материальных ресурсов

количество сотрудников

количество рабочего времени

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ≠

СООТНОШЕНИЕ ОБЪЕМОВ ДЕЯТЕЛЬНОСТИ

используемая площадь

объем материальных ресурсов

количество сотрудников

количество рабочего времени

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ ≠

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

ЗАКОНОДАТЕЛЬСТВО

УСТАВНЫЕ ДОКУМЕНТЫ

МЕЖДУ УЧАСТНИКАМИ НЕ РАСПРЕДЕЛЯЕТСЯ

СОБСТВЕННОСТЬ НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ

ЗАКОНОДАТЕЛЬСТВО

УСТАВНЫЕ ДОКУМЕНТЫ

МЕЖДУ УЧАСТНИКАМИ НЕ РАСПРЕДЕЛЯЕТСЯ

СОБСТВЕННОСТЬ НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ

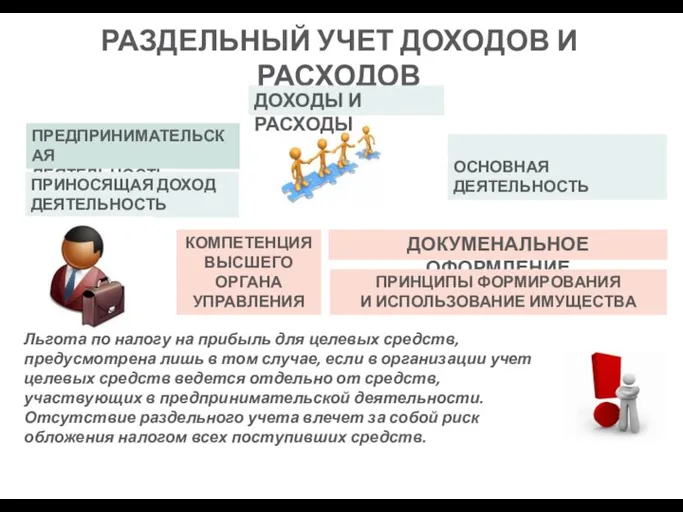

РАЗДЕЛЬНЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ

ПРЕДПРИНИМАТЕЛЬСКАЯ

ДЕЯТЕЛЬНОСТЬ

ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ

ДОХОДЫ И РАСХОДЫ

ДОКУМЕНАЛЬНОЕ

РАЗДЕЛЬНЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ

ПРЕДПРИНИМАТЕЛЬСКАЯ

ДЕЯТЕЛЬНОСТЬ

ПРИНОСЯЩАЯ ДОХОД ДЕЯТЕЛЬНОСТЬ

ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ

ДОХОДЫ И РАСХОДЫ

ДОКУМЕНАЛЬНОЕ

ОТВЕТСТВЕННОСТЬ

занижение сумм начисленных налогов и сборов не менее чем на 10

ОТВЕТСТВЕННОСТЬ

занижение сумм начисленных налогов и сборов не менее чем на 10

ОТВЕТСТВЕННОСТЬ

НАРУШЕНИЕ

Административный штраф

Должностные лица - от 5 тысяч до 10 тысяч рублей,

ОТВЕТСТВЕННОСТЬ

НАРУШЕНИЕ

Административный штраф

Должностные лица - от 5 тысяч до 10 тысяч рублей,

ФИНАНСОВЫЙ ПЛАН

ДОХОДЫ

РАСХОДЫ

РЕСУРСЫ

РЕСУРСЫ

ДЕНЕЖНЫЕ СРЕДСТВА

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

СМЕТА

ЗАПАСЫ

поступления от учредителей (участников, членов);

добровольные

ФИНАНСОВЫЙ ПЛАН

ДОХОДЫ

РАСХОДЫ

РЕСУРСЫ

РЕСУРСЫ

ДЕНЕЖНЫЕ СРЕДСТВА

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

СМЕТА

ЗАПАСЫ

поступления от учредителей (участников, членов);

добровольные

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

ДОХОД ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (ПРИБЫЛЬ) — ЭТО ЧАСТЬ ИМУЩЕСТВА,

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

ДОХОД ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (ПРИБЫЛЬ) — ЭТО ЧАСТЬ ИМУЩЕСТВА,

НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

РИСК УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ

ОТСУТСТВИЕ ЗНАНИЙ И КОМПЕТЕНЦИЙ

СОМНЕНИЯ В ЗАКОННОСТИ ОКАЗАНИЯ

НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

РИСК УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ

ОТСУТСТВИЕ ЗНАНИЙ И КОМПЕТЕНЦИЙ

СОМНЕНИЯ В ЗАКОННОСТИ ОКАЗАНИЯ

НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПОСЫЛКИ

ДОПОЛНИТЕЛЬНОЕ ФИНАНСИРОВАНИЕ

СПРОС НА ТОВАРЫ, РАБОТЫ, УСЛУГИ

СОЗДАНИЕ ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ

НАЧАЛО ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПОСЫЛКИ

ДОПОЛНИТЕЛЬНОЕ ФИНАНСИРОВАНИЕ

СПРОС НА ТОВАРЫ, РАБОТЫ, УСЛУГИ

СОЗДАНИЕ ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ

Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям Основы бухгалтерского учета. Тесты-тренажер

Основы бухгалтерского учета. Тесты-тренажер Основы теории и организации бухгалтерского учета

Основы теории и организации бухгалтерского учета Finance transformation controllers. Induction course

Finance transformation controllers. Induction course Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство

Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Методы оценки средств производства

Методы оценки средств производства Управление финансами

Управление финансами Акцизы на алкоголь

Акцизы на алкоголь Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения

Министерство финансов Калининградской области Программа Повышение финансовой грамотности населения Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro

Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro Аудит в США

Аудит в США Риск и доходность

Риск и доходность Оборотный капитал предприятия

Оборотный капитал предприятия Ислам Даму Банкі

Ислам Даму Банкі Финансовая система

Финансовая система Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Обучение Агентов ГПХ. АО ОТП Банк

Обучение Агентов ГПХ. АО ОТП Банк Самый выгодный денежный кредит

Самый выгодный денежный кредит Финансы страховых организаций

Финансы страховых организаций Бюджет для граждан

Бюджет для граждан Денежные обязательства в МЧП

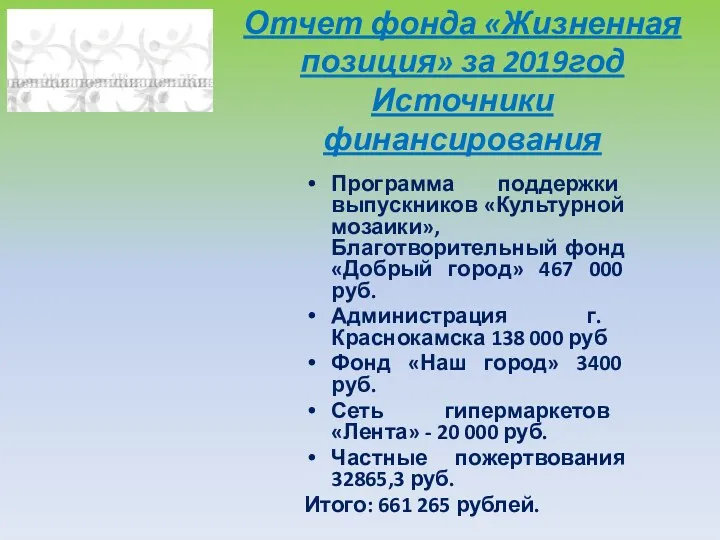

Денежные обязательства в МЧП Отчет фонда Жизненная позиция за 2019год. Источники финансирования

Отчет фонда Жизненная позиция за 2019год. Источники финансирования Параметрические методы ценообразования

Параметрические методы ценообразования