- Риск и доходность

Содержание

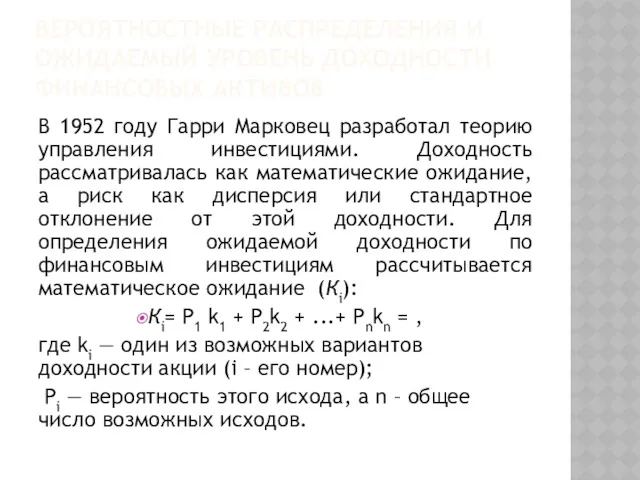

- 2. ВЕРОЯТНОСТНЫЕ РАСПРЕДЕЛЕНИЯ И ОЖИДАЕМЫЙ УРОВЕНЬ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ В 1952 году Гарри Марковец разработал теорию управления

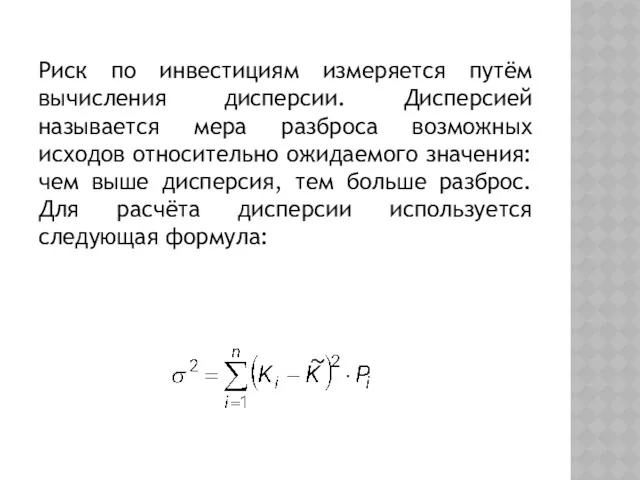

- 3. Риск по инвестициям измеряется путём вычисления дисперсии. Дисперсией называется мера разброса возможных исходов относительно ожидаемого значения:

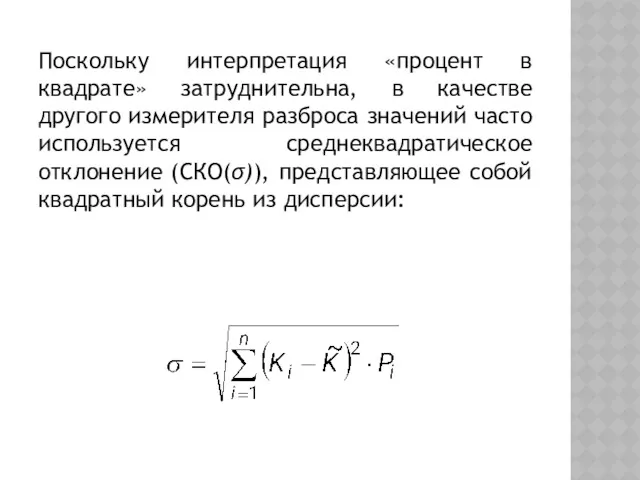

- 4. Поскольку интерпретация «процент в квадрате» затруднительна, в качестве другого измерителя разброса значений часто используется среднеквадратическое отклонение

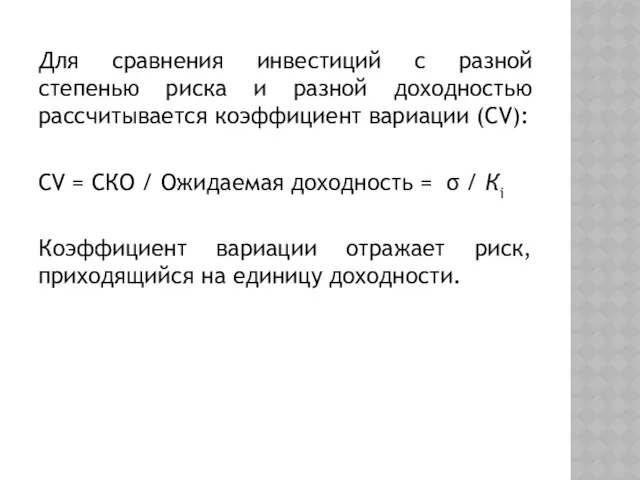

- 5. Для сравнения инвестиций с разной степенью риска и разной доходностью рассчитывается коэффициент вариации (CV): CV =

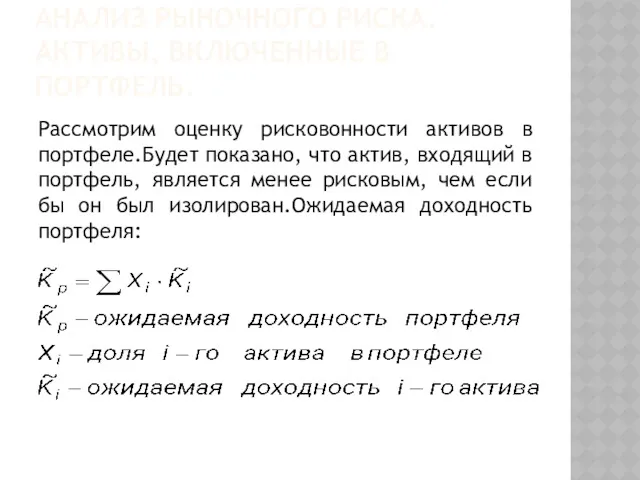

- 6. АНАЛИЗ РЫНОЧНОГО РИСКА. АКТИВЫ, ВКЛЮЧЕННЫЕ В ПОРТФЕЛЬ. Рассмотрим оценку рисковонности активов в портфеле.Будет показано, что актив,

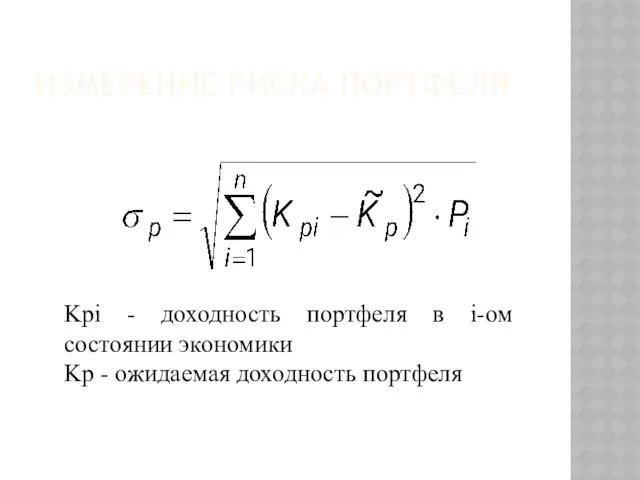

- 7. ИЗМЕРЕНИЕ РИСКА ПОРТФЕЛЯ Kpi - доходность портфеля в i-ом состоянии экономики Kp - ожидаемая доходность портфеля

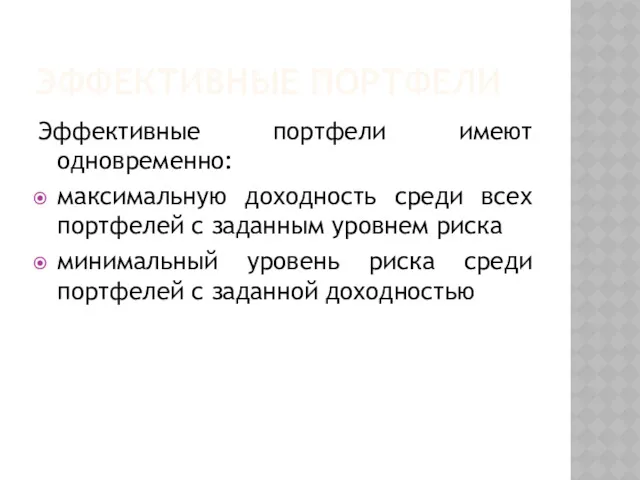

- 8. ЭФФЕКТИВНЫЕ ПОРТФЕЛИ Эффективные портфели имеют одновременно: максимальную доходность среди всех портфелей с заданным уровнем риска минимальный

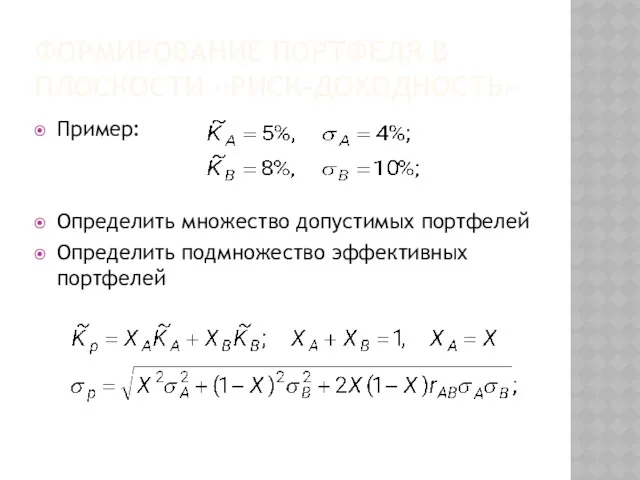

- 9. ФОРМИРОВАНИЕ ПОРТФЕЛЯ В ПЛОСКОСТИ «РИСК-ДОХОДНОСТЬ» Пример: Определить множество допустимых портфелей Определить подмножество эффективных портфелей

- 13. ОТДЕЛЬНЫЕ ВОПРОСЫ ПОРТФЕЛЬНОГО УПРАВЛЕНИЯ Портфели с множеством активов (недиверсифицируемый, рыночный, систематический риски) Выбор оптимального портфеля (кривые

- 14. МОДЕЛЬ ОЦЕНКИ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ (CAPM) Модель CAPM устанавливает связь между риском и требуемой доходностью активов,

- 15. ДОПУЩЕНИЯ ИДЕАЛЬНОГО РЫНКА КАПИТАЛОВ Основная цель каждого инвестора - максимизация возможного прироста своего состояния в терминах

- 16. Эффективная граница инвестиционных портфелей

- 17. Выбор оптимального портфеля: учет рискованных и безрискового актива

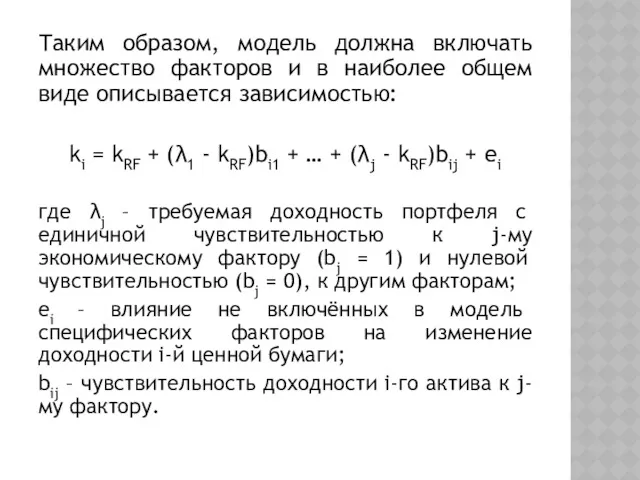

- 18. Таким образом, модель должна включать множество факторов и в наиболее общем виде описывается зависимостью: ki =

- 19. Данная модель обладает достоинствами и недостатками. Основным недостатком является то, что она не предусматривает жёстких исходных

- 20. Оценка акций и облигаций. Расчет доходности акций и облигаций.

- 21. ТРИ ОСНОВНЫХ КЛАССА ЦЕННЫХ БУМАГ Ценные бумаги - документы, дающие право на получение части денежного потока,

- 22. ОЦЕНКА ПЕРВИЧНЫХ И ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ Первичные ценные бумаги, имеющие прямую связь с денежным потоком фирмы,

- 23. ЭТАПЫ РЕАЛИЗАЦИИ БАЗОВОЙ МОДЕЛИ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ Оценивается денежный поток: оценивается величина денежных поступлений и соответствующего

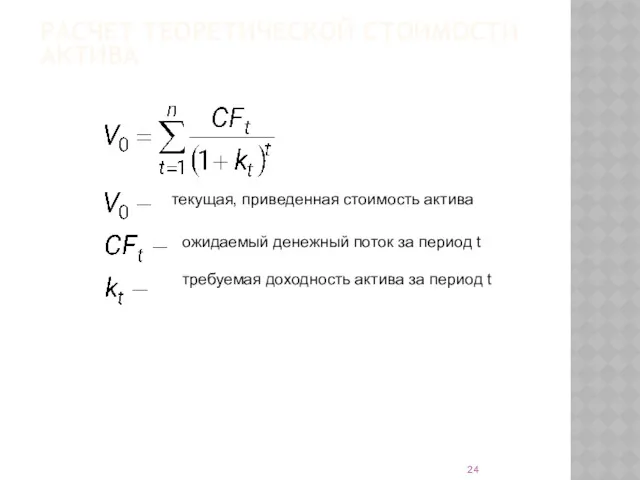

- 24. РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ АКТИВА текущая, приведенная стоимость актива ожидаемый денежный поток за период t требуемая доходность

- 25. ОЦЕНКА ОБЛИГАЦИЙ Наиболее распространенным типом долговых ценных бумаг являются облигации с полугодовым купонным доходом (процентными платежами)

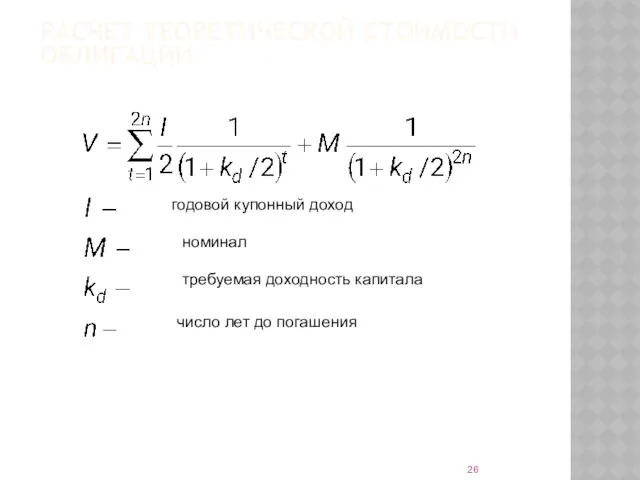

- 26. РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ ОБЛИГАЦИИ годовой купонный доход номинал требуемая доходность капитала число лет до погашения

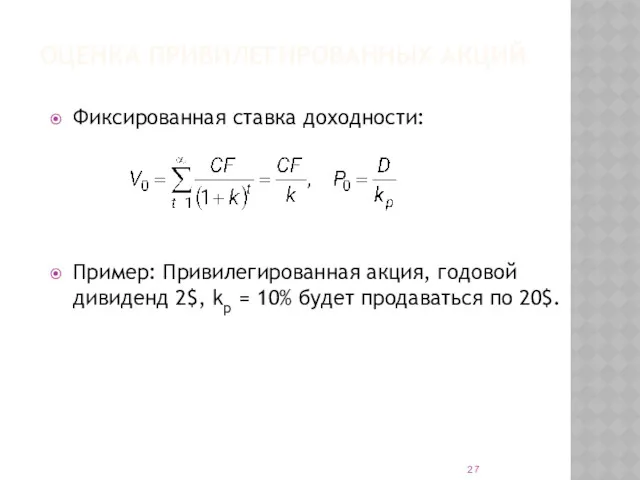

- 27. ОЦЕНКА ПРИВИЛЕГИРОВАННЫХ АКЦИЙ Фиксированная ставка доходности: Пример: Привилегированная акция, годовой дивиденд 2$, kp = 10% будет

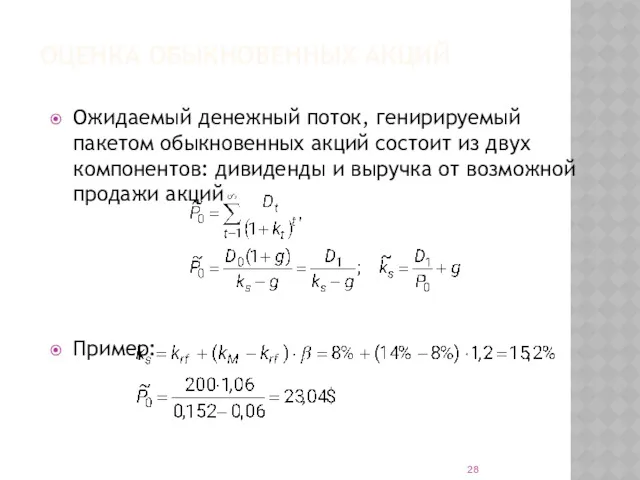

- 28. ОЦЕНКА ОБЫКНОВЕННЫХ АКЦИЙ Ожидаемый денежный поток, генирируемый пакетом обыкновенных акций состоит из двух компонентов: дивиденды и

- 29. ТЕОРИЯ ОПЦИОНОВ И ИХ ОЦЕНКА

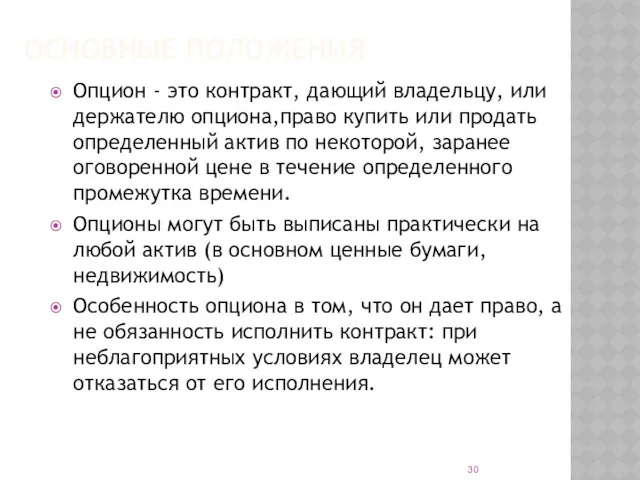

- 30. ОСНОВНЫЕ ПОЛОЖЕНИЯ Опцион - это контракт, дающий владельцу, или держателю опциона,право купить или продать определенный актив

- 31. ПРЕДМЕТЫ ОПЦИОННОЙ СДЕЛКИ Обыкновенные акции значение фондовых индексов (S&P500, NYSE Index) фьючерсы на долговые инструменты (акции,

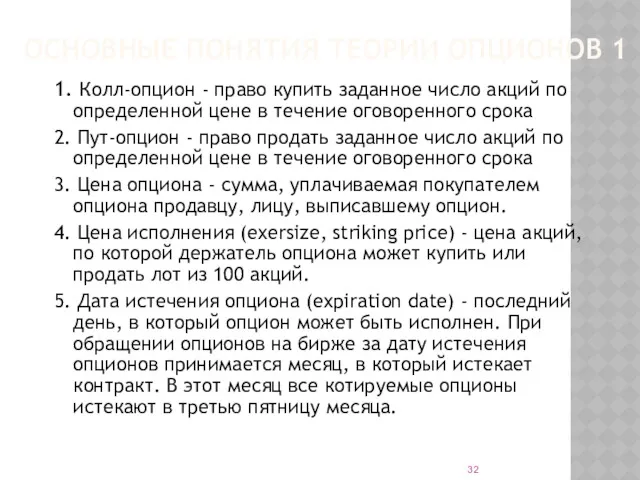

- 32. ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 1 1. Колл-опцион - право купить заданное число акций по определенной цене

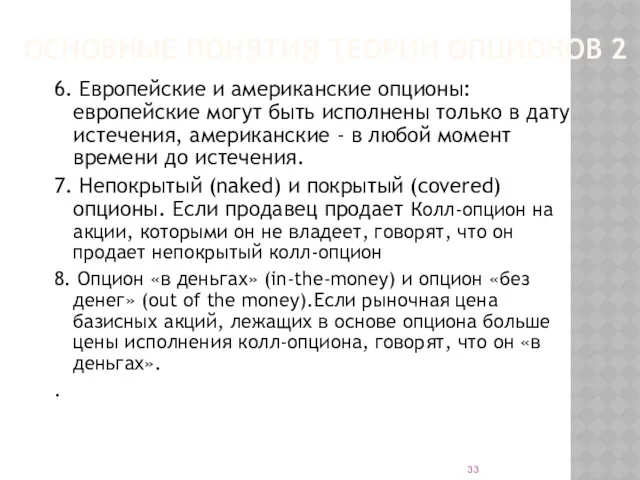

- 33. ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 2 6. Европейские и американские опционы: европейские могут быть исполнены только в

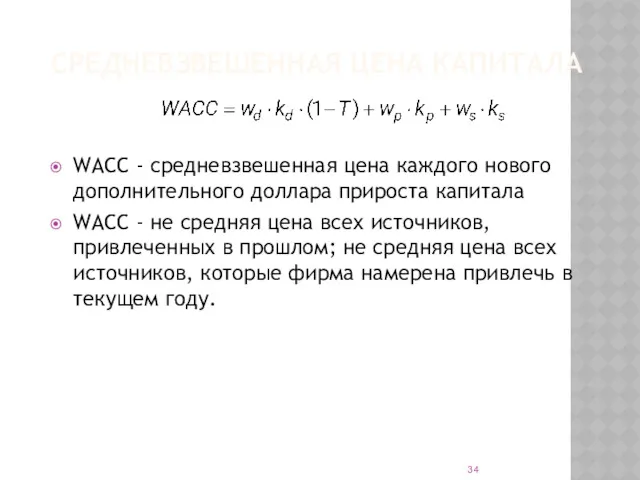

- 34. СРЕДНЕВЗВЕШЕННАЯ ЦЕНА КАПИТАЛА WACC - средневзвешенная цена каждого нового дополнительного доллара прироста капитала WACC - не

- 35. КРИТЕРИИ ВЫБОРА ВЛОЖЕНИЙ КАПИТАЛА. БЮДЖЕТ КАПИТАЛОВЛОЖЕНИЙ 1) капиталовложения: основные средства, используемые в производстве 2) бюджет: план

- 36. ПРАВИЛА ПРИНЯТИЯ РЕШЕНИЙ ПРИ ФОРМИРОВАНИИ БЮДЖЕТА КАПИТАЛОВЛОЖЕНИЙ Срок окупаемости (PP) учетная доходность (ARR) чистый приведенный эффект

- 37. Определение и состав оборотных средств Оборотные средства (текущие активы) - это средства, инвестируемые компанией в свои

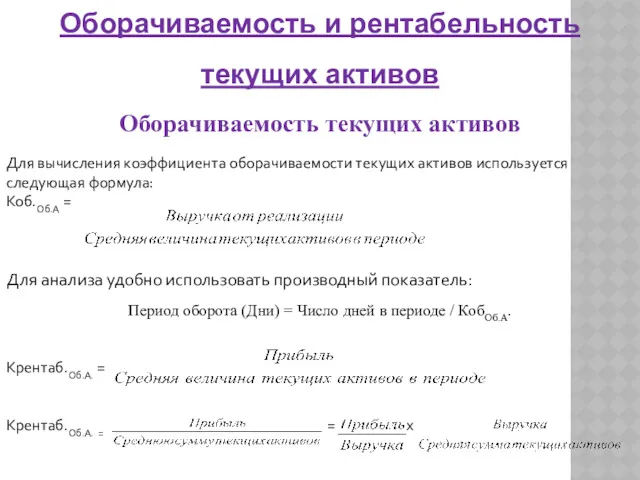

- 38. Оборачиваемость и рентабельность текущих активов Оборачиваемость текущих активов Для вычисления коэффициента оборачиваемости текущих активов используется следующая

- 39. МЕТОДЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В качестве основных методов финансирования следует выделить: самофинансирование за счет внутрихозяйственных резервов

- 40. В ряде случаев применяются и иные методы финансирования: лизинг, факторинг, толлинг и франчайзинг. Лизинг – это

- 42. Скачать презентацию

ВЕРОЯТНОСТНЫЕ РАСПРЕДЕЛЕНИЯ И ОЖИДАЕМЫЙ УРОВЕНЬ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ

В 1952 году Гарри

ВЕРОЯТНОСТНЫЕ РАСПРЕДЕЛЕНИЯ И ОЖИДАЕМЫЙ УРОВЕНЬ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ

В 1952 году Гарри

Риск по инвестициям измеряется путём вычисления дисперсии. Дисперсией называется мера разброса

Риск по инвестициям измеряется путём вычисления дисперсии. Дисперсией называется мера разброса

Поскольку интерпретация «процент в квадрате» затруднительна, в качестве другого измерителя разброса

Поскольку интерпретация «процент в квадрате» затруднительна, в качестве другого измерителя разброса

Для сравнения инвестиций с разной степенью риска и разной доходностью рассчитывается

Для сравнения инвестиций с разной степенью риска и разной доходностью рассчитывается

АНАЛИЗ РЫНОЧНОГО РИСКА. АКТИВЫ, ВКЛЮЧЕННЫЕ В ПОРТФЕЛЬ.

Рассмотрим оценку рисковонности активов в

АНАЛИЗ РЫНОЧНОГО РИСКА. АКТИВЫ, ВКЛЮЧЕННЫЕ В ПОРТФЕЛЬ.

Рассмотрим оценку рисковонности активов в

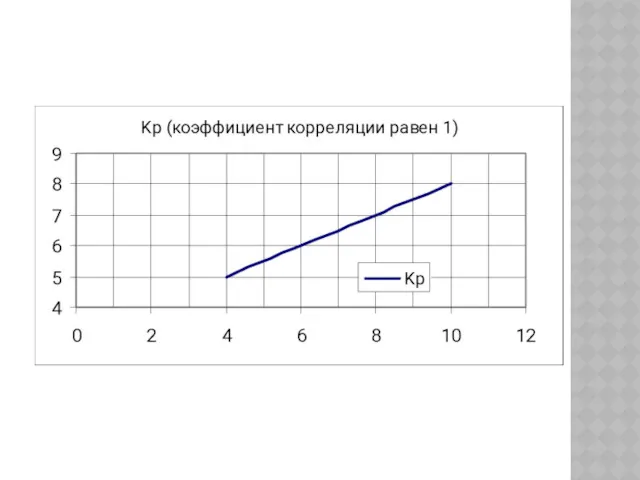

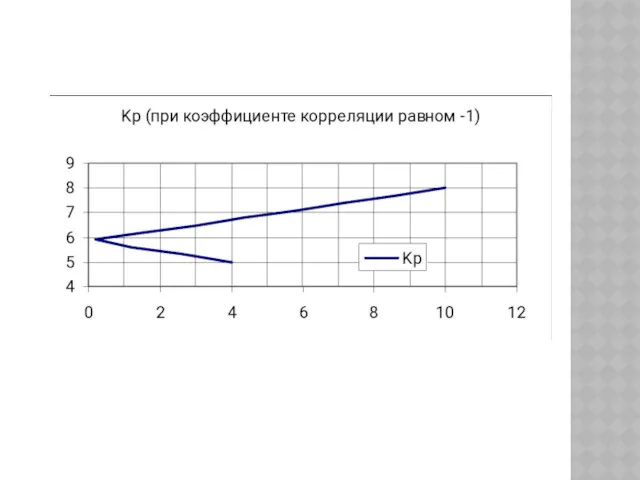

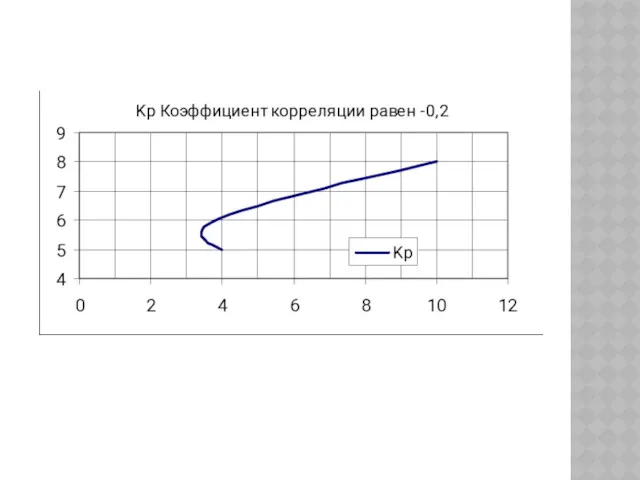

ИЗМЕРЕНИЕ РИСКА ПОРТФЕЛЯ

Kpi - доходность портфеля в i-ом состоянии экономики

Kp -

ИЗМЕРЕНИЕ РИСКА ПОРТФЕЛЯ

Kpi - доходность портфеля в i-ом состоянии экономики

Kp -

ЭФФЕКТИВНЫЕ ПОРТФЕЛИ

Эффективные портфели имеют одновременно:

максимальную доходность среди всех портфелей с заданным

ЭФФЕКТИВНЫЕ ПОРТФЕЛИ

Эффективные портфели имеют одновременно:

максимальную доходность среди всех портфелей с заданным

ФОРМИРОВАНИЕ ПОРТФЕЛЯ В ПЛОСКОСТИ «РИСК-ДОХОДНОСТЬ»

Пример:

Определить множество допустимых портфелей

Определить подмножество эффективных портфелей

ФОРМИРОВАНИЕ ПОРТФЕЛЯ В ПЛОСКОСТИ «РИСК-ДОХОДНОСТЬ»

Пример:

Определить множество допустимых портфелей

Определить подмножество эффективных портфелей

ОТДЕЛЬНЫЕ ВОПРОСЫ ПОРТФЕЛЬНОГО УПРАВЛЕНИЯ

Портфели с множеством активов (недиверсифицируемый, рыночный, систематический риски)

Выбор

ОТДЕЛЬНЫЕ ВОПРОСЫ ПОРТФЕЛЬНОГО УПРАВЛЕНИЯ

Портфели с множеством активов (недиверсифицируемый, рыночный, систематический риски)

Выбор

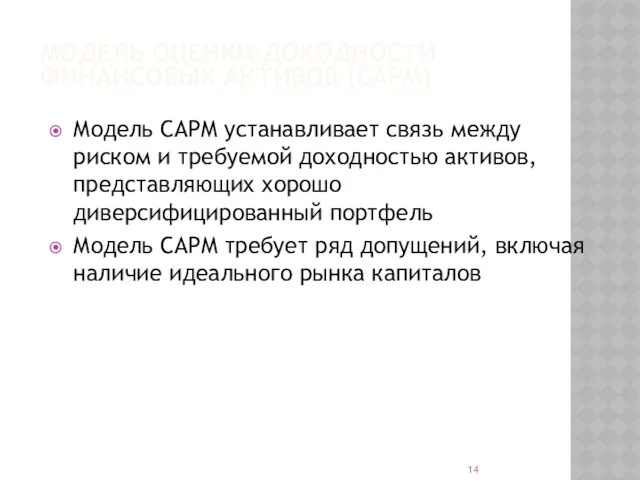

МОДЕЛЬ ОЦЕНКИ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ (CAPM)

Модель CAPM устанавливает связь между риском

МОДЕЛЬ ОЦЕНКИ ДОХОДНОСТИ ФИНАНСОВЫХ АКТИВОВ (CAPM)

Модель CAPM устанавливает связь между риском

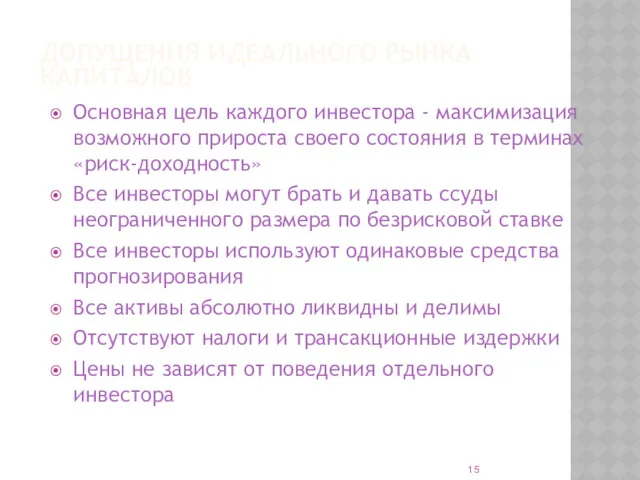

ДОПУЩЕНИЯ ИДЕАЛЬНОГО РЫНКА КАПИТАЛОВ

Основная цель каждого инвестора - максимизация возможного прироста

ДОПУЩЕНИЯ ИДЕАЛЬНОГО РЫНКА КАПИТАЛОВ

Основная цель каждого инвестора - максимизация возможного прироста

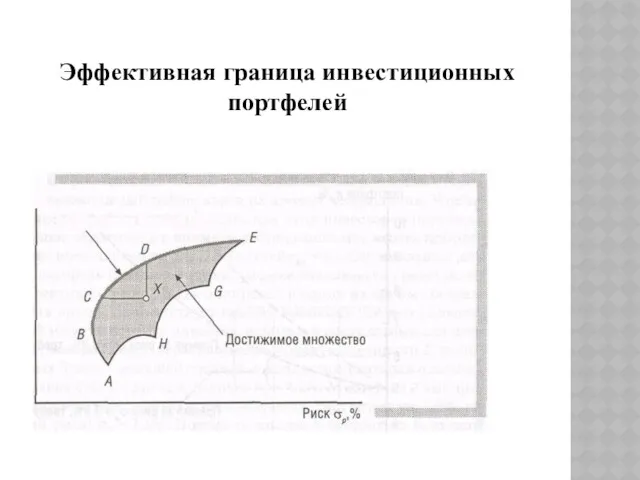

Эффективная граница инвестиционных портфелей

Эффективная граница инвестиционных портфелей

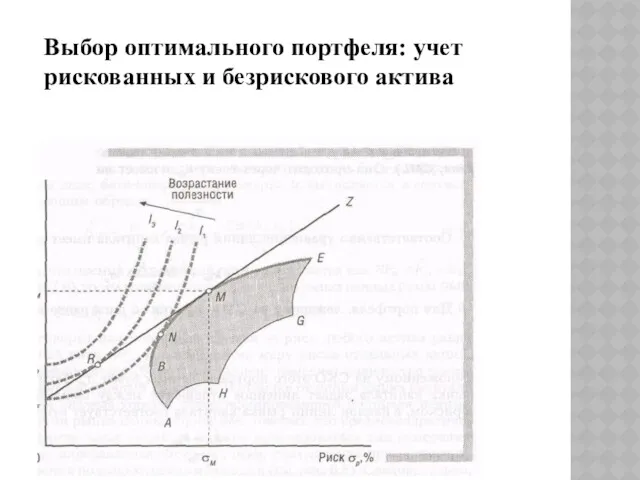

Выбор оптимального портфеля: учет рискованных и безрискового актива

Выбор оптимального портфеля: учет рискованных и безрискового актива

Таким образом, модель должна включать множество факторов и в наиболее общем

Таким образом, модель должна включать множество факторов и в наиболее общем

Данная модель обладает достоинствами и недостатками. Основным недостатком является то, что

Данная модель обладает достоинствами и недостатками. Основным недостатком является то, что

Оценка акций и облигаций. Расчет доходности акций и облигаций.

ТРИ ОСНОВНЫХ КЛАССА ЦЕННЫХ БУМАГ

Ценные бумаги - документы, дающие право на

ТРИ ОСНОВНЫХ КЛАССА ЦЕННЫХ БУМАГ

Ценные бумаги - документы, дающие право на

ОЦЕНКА ПЕРВИЧНЫХ И ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ

Первичные ценные бумаги, имеющие прямую связь

ОЦЕНКА ПЕРВИЧНЫХ И ПРОИЗВОДНЫХ ЦЕННЫХ БУМАГ

Первичные ценные бумаги, имеющие прямую связь

ЭТАПЫ РЕАЛИЗАЦИИ БАЗОВОЙ МОДЕЛИ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ

Оценивается денежный поток: оценивается величина

ЭТАПЫ РЕАЛИЗАЦИИ БАЗОВОЙ МОДЕЛИ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ

Оценивается денежный поток: оценивается величина

РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ АКТИВА

текущая, приведенная стоимость актива

ожидаемый денежный поток за период

РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ АКТИВА

текущая, приведенная стоимость актива

ожидаемый денежный поток за период

ОЦЕНКА ОБЛИГАЦИЙ

Наиболее распространенным типом долговых ценных бумаг являются облигации с полугодовым

ОЦЕНКА ОБЛИГАЦИЙ

Наиболее распространенным типом долговых ценных бумаг являются облигации с полугодовым

РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ ОБЛИГАЦИИ

годовой купонный доход

номинал

требуемая доходность капитала

число лет до погашения

РАСЧЕТ ТЕОРЕТИЧЕСКОЙ СТОИМОСТИ ОБЛИГАЦИИ

годовой купонный доход

номинал

требуемая доходность капитала

число лет до погашения

ОЦЕНКА ПРИВИЛЕГИРОВАННЫХ АКЦИЙ

Фиксированная ставка доходности:

Пример: Привилегированная акция, годовой дивиденд 2$, kp

ОЦЕНКА ПРИВИЛЕГИРОВАННЫХ АКЦИЙ

Фиксированная ставка доходности:

Пример: Привилегированная акция, годовой дивиденд 2$, kp

ОЦЕНКА ОБЫКНОВЕННЫХ АКЦИЙ

Ожидаемый денежный поток, генирируемый пакетом обыкновенных акций состоит из

ОЦЕНКА ОБЫКНОВЕННЫХ АКЦИЙ

Ожидаемый денежный поток, генирируемый пакетом обыкновенных акций состоит из

ТЕОРИЯ ОПЦИОНОВ И ИХ ОЦЕНКА

ТЕОРИЯ ОПЦИОНОВ И ИХ ОЦЕНКА

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Опцион - это контракт, дающий владельцу, или держателю опциона,право

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Опцион - это контракт, дающий владельцу, или держателю опциона,право

ПРЕДМЕТЫ ОПЦИОННОЙ СДЕЛКИ

Обыкновенные акции

значение фондовых индексов (S&P500, NYSE Index)

фьючерсы на

ПРЕДМЕТЫ ОПЦИОННОЙ СДЕЛКИ

Обыкновенные акции

значение фондовых индексов (S&P500, NYSE Index)

фьючерсы на

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 1

1. Колл-опцион - право купить заданное

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 1

1. Колл-опцион - право купить заданное

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 2

6. Европейские и американские опционы: европейские могут

ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ОПЦИОНОВ 2

6. Европейские и американские опционы: европейские могут

СРЕДНЕВЗВЕШЕННАЯ ЦЕНА КАПИТАЛА

WACC - средневзвешенная цена каждого нового дополнительного доллара прироста

СРЕДНЕВЗВЕШЕННАЯ ЦЕНА КАПИТАЛА

WACC - средневзвешенная цена каждого нового дополнительного доллара прироста

КРИТЕРИИ ВЫБОРА ВЛОЖЕНИЙ КАПИТАЛА.

БЮДЖЕТ КАПИТАЛОВЛОЖЕНИЙ

1) капиталовложения: основные средства, используемые в

КРИТЕРИИ ВЫБОРА ВЛОЖЕНИЙ КАПИТАЛА.

БЮДЖЕТ КАПИТАЛОВЛОЖЕНИЙ

1) капиталовложения: основные средства, используемые в

ПРАВИЛА ПРИНЯТИЯ РЕШЕНИЙ ПРИ ФОРМИРОВАНИИ БЮДЖЕТА КАПИТАЛОВЛОЖЕНИЙ

Срок окупаемости (PP)

учетная доходность (ARR)

чистый

ПРАВИЛА ПРИНЯТИЯ РЕШЕНИЙ ПРИ ФОРМИРОВАНИИ БЮДЖЕТА КАПИТАЛОВЛОЖЕНИЙ

Срок окупаемости (PP)

учетная доходность (ARR)

чистый

Определение и состав оборотных средств

Оборотные средства (текущие активы) - это средства,

Оборотные средства (текущие активы) - это средства,

Оборачиваемость и рентабельность текущих активов

Оборачиваемость текущих активов

Для вычисления коэффициента оборачиваемости текущих

Оборачиваемость и рентабельность текущих активов

Оборачиваемость текущих активов

Для вычисления коэффициента оборачиваемости текущих

МЕТОДЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В качестве основных методов финансирования следует выделить: самофинансирование

МЕТОДЫ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В качестве основных методов финансирования следует выделить: самофинансирование

В ряде случаев применяются и иные методы финансирования: лизинг, факторинг, толлинг

В ряде случаев применяются и иные методы финансирования: лизинг, факторинг, толлинг

Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Сущность и функции финансов

Сущность и функции финансов Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Планирование инвестиционной деятельности предприятия

Планирование инвестиционной деятельности предприятия Аудит в США

Аудит в США Расчет заработной платы

Расчет заработной платы Финансовая политика государства

Финансовая политика государства Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Финансирование инновационной деятельности

Финансирование инновационной деятельности Задачі Заповнення прибуткових касових ордерів

Задачі Заповнення прибуткових касових ордерів Визначення курсу національної валюти до інших валют

Визначення курсу національної валюти до інших валют Бюджетная классификация

Бюджетная классификация Отчет об исполнении бюджета

Отчет об исполнении бюджета Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Дослідження. Приват банк

Дослідження. Приват банк Banking. History of banks

Banking. History of banks Единый налог на вменённый доход

Единый налог на вменённый доход Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Capital Budgeting Techniques

Capital Budgeting Techniques Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek