- Основы бухгалтерского учета. Тесты-тренажер

Содержание

- 2. Бухгалтер (от нем. «Buch» - книга и «Halter» - держатель) –держатель книг Как переводится слово «Бухгалтер»?

- 3. Солнце, весы, кривая Бернулли Что изображено на гербе бухгалтеров?

- 4. Солнце символизирует освещение бухгалтерским учетом финансовой деятельности, весы - баланс, кривая Бернулли - символ того, что

- 5. "Наука, доверие, независимость" Девиз бухгалтеров

- 6. Учет возник вместе с человеческой цивилизацией 6 тыс. лет назад Когда возник учет?

- 7. Греция стала родиной первого счетного прибора — абака, доски с желобками, по которым передвигались камешки Назовите

- 8. Бенедетто Котрульи и Лука Пачоли Назовите основоположников печатной бухгалтерии

- 9. Возникновение двойной (дебетово-кредитовой) записи Что явилось переходом к новому этапу учета

- 10. Дополнительная информация В 1494 г. систему двойной записи описал ученый-математик, францисканский монах, друг Леонардо да Винчи

- 11. Закон «О бухгалтерском учете» № 129- ФЗ Назовите основной закон, вокруг которого в дальнейшем выстраивается вся

- 12. 2. единые правовые и методологические основы организации и ведение бухгалтерского учета в РФ; Закон «О бухгалтерском

- 13. Федеральный закон «О бухгалтерском учете» № 129-ФЗ был принят 21 ноября 1996 г. (поэтому 21 ноября

- 14. б) 4 уровней Система нормативного регулирования бухгалтерского учета в РФ состоит из документов: а) 2 уровней.

- 15. г) положения Основные правила по методологии и организации учета по отдельным его разделам содержат: а) инструкции;

- 16. в) Концепция бухгалтерского учета в рыночной экономике России; Методической базой для разработки положений являются: а) инструкции;

- 17. Первый – законодательный; второй – стандарты (положения) по бухгалтерскому учету; третий – методические рекомендации (указания); четвертый

- 18. Министерство финансов РФ Кто осуществляет общее методологическое руководство бухгалтерским учетом

- 19. Руководитель организации Кто несет ответственность за организацию бухгалтерского учета на предприятии

- 20. Стандарт Комплекс документально оформленных правил-это

- 21. Национальные (внутренние) и международные (МСФО) Стандарты бухгалтерского учета бывают двух видов:

- 22. Задача МСФО-построение системы учеты, в которой основными критериями являются принципы, в не правила. Разработчики МСФО полагают,

- 23. Бухгалтерская (финансовая) отчетность Единая система показателей об имущественном и финансовом положении организации на определенную дату и

- 24. 1. Бухгалтерский баланс (форма №1). 2. Отчет о финансовых результатах (форма №2). 3. Отчет об изменении

- 25. Руководитель организации и главный бухгалтер Кто несет ответственность за правильность составления отчетности

- 26. Учетная политика Совокупность конкретных методов, норм ведения бухгалтерского учета и организация бухгалтерской службы, объявляемая предприятием исходя

- 27. приказом руководителя; Учетная политика предприятия оформляется : приказом Минфина РФ; приказом руководителя; приказом главного бухгалтера

- 28. Учетная политика организации формируется ее главным бухгалтером или иным лицом, которое ведет учет в организации Кем

- 29. руководителем организации Кем утверждается учетная политика

- 30. последовательно из года в год На какой срок применяется Учетная политика

- 31. Б) один год Приказ об учетной политике разрабатывается и утверждается на срок … А) один квартал

- 32. А) 30 Вновь созданное предприятие должно оформить избранную им учетную политику не позднее … дней со

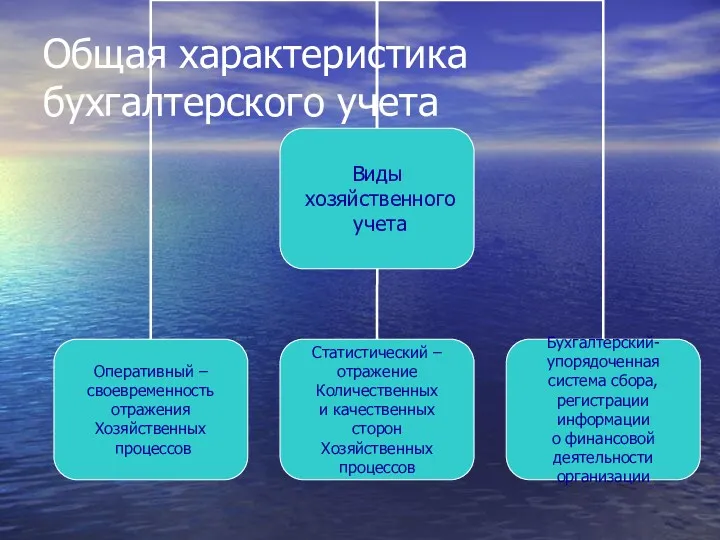

- 33. Хозяйственный учет Количественное отражение и качественная характеристика хозяйственных явлений в целях контроля и активного на них

- 34. три вида учета: оперативный, статистический и бухгалтерский. Сколько видов хозяйственного учета включает единая система

- 35. Бухгалтерский учет Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций

- 36. Финансовый, управленческий и налоговый учет Какие виды учета входят в состав бухгалтерского учета

- 37. Натуральные, трудовые, денежные. Виды измерителей, используемые в хозяйственном учете

- 38. Объекты бухгалтерского учета Имущество организации, их обязательства и хозяйственные операции в процессе их деятельности

- 39. изменения законодательства РФ или нормативных актов по бухгалтерскому учету; разработки организацией новых способов ведения бухгалтерского учета;

- 40. изменения законодательства РФ или нормативных актов по бухгалтерскому учету; разработки организацией новых способов ведения бухгалтерского учета;

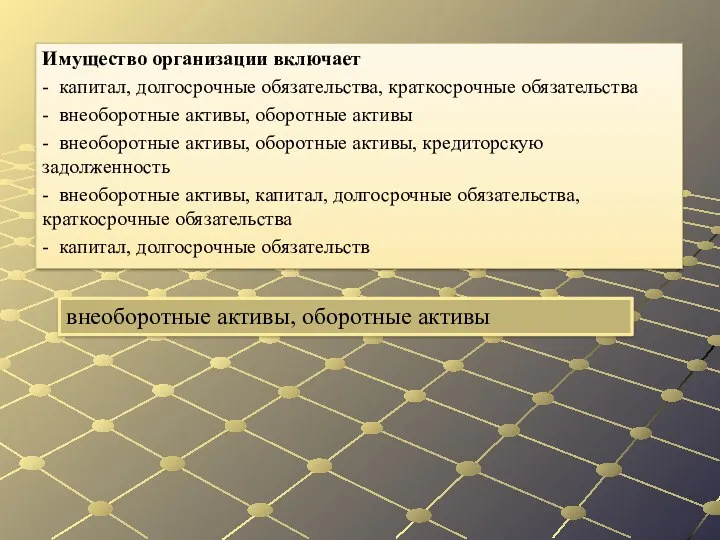

- 41. внеоборотные активы, оборотные активы Имущество организации включает - капитал, долгосрочные обязательства, краткосрочные обязательства - внеоборотные активы,

- 42. капитал, долгосрочные обязательства, краткосрочные обязательства Источники формирования имущества организации включают - капитал, долгосрочные обязательства, краткосрочные обязательства

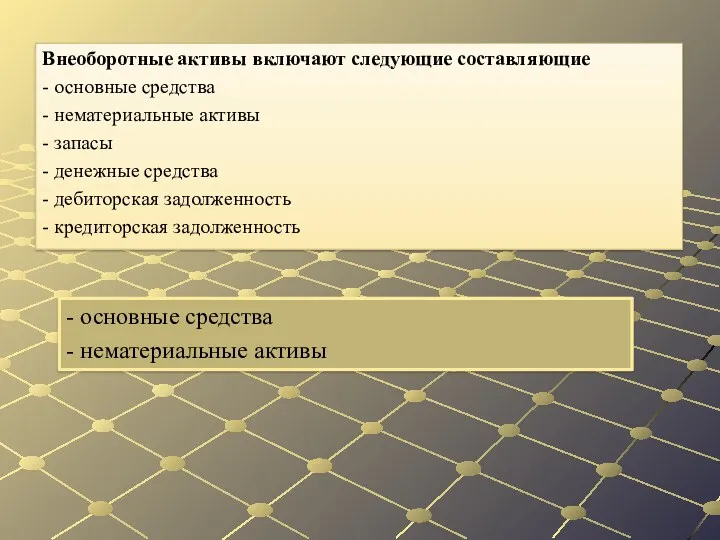

- 43. - основные средства - нематериальные активы Внеоборотные активы включают следующие составляющие - основные средства - нематериальные

- 44. - запасы - денежные средства - дебиторская задолженность Оборотные активы включают следующие составляющие - основные средства

- 45. - уставный капитал - добавочный капитал - нераспределенная прибыль - резервный капитал Собственный капитал включает следующие

- 46. - займы и кредиты - кредиторская задолженность Заемный капитал включает следующие составляющие - займы и кредиты

- 47. процесс производства процесс продаж процесс снабжения Хозяйственные процессы, как объекты бухгалтерского учета, включают - процесс производства

- 48. - документация и инвентаризация счета и двойная запись баланс и отчетность оценка и калькуляция Метод бухгалтерского

- 49. - актив и пассив Бухгалтерский баланс это таблица, включающая - актив и пассив; - дебет и

- 50. - внеоборотные активы, оборотные активы В активе баланса показываются - капитал, долгосрочные обязательства, краткосрочные обязательства -

- 51. - капитал, долгосрочные обязательства, краткосрочные обязательства В пассиве баланса показываются - капитал, долгосрочные обязательства, краткосрочные обязательства

- 52. А) АКТИВОМ ЛЕВАЯ ЧАСТЬ БУХ.БАЛАНСА НАЗЫВАЕТСЯ : А) АКТИВОМ Б) ПАССИВОМ В) ДЕБЕТОМ Г) КРЕДИТОМ

- 53. А) СОСТОЯНИЕ ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ИХ ИСТОЧНИКИ (ИМУЩЕСТВА ОРГАНИЗАЦИИ) НА ОПРЕДЕЛЕННУЮ ДАТУ БАЛАНС ПОКАЗЫВАЕТ : А)

- 54. Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ К ОБОРОТНЫМ АКТИВАМ ОТНОСЯТСЯ : А) НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ В) ОСНОВНЫЕ

- 55. Долгосрочные и краткосрочные обязательства Какие из приведенных разделов и групп относятся к пассиву баланса? Внеоборотные активы,

- 56. По остаточной По какой стоимости нематериальные активы отражаются в бухгалтерском балансе? По рыночной По первоначальной По

- 57. В)нормативному уровню системы нормативного регулирования бухгалтерского учета в Российской Федерации Рабочий План счетов бухгалтерского учета относится

- 58. текущего учета и контроля за наличием и движением объектов бухгалтерского учета Бухгалтерские счета используются - текущего

- 59. - дебет и кредит Бухгалтерский счет, включает следующие части - актив и пассив - дебет и

- 60. сальдо на начало и конец месяца: оборот по активу и оборот по пассиву за месяц Основные

- 61. имущества Активные счета используются для учета - имущества - источников образования имущества - хозяйственных операций -

- 62. источников образования имущества Пассивные счета используются для учета - имущества - источников образования имущества - хозяйственных

- 63. по дебету активного счета Увеличение имущества организации отражается - по кредиту активного счета - по дебету

- 64. по кредиту активного счета Уменьшение имущества организации отражается - по кредиту активного счета - по дебету

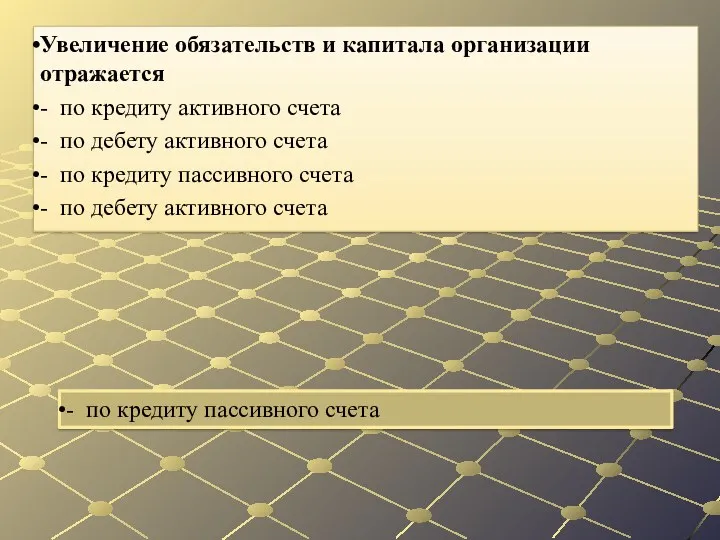

- 65. - по кредиту пассивного счета Увеличение обязательств и капитала организации отражается - по кредиту активного счета

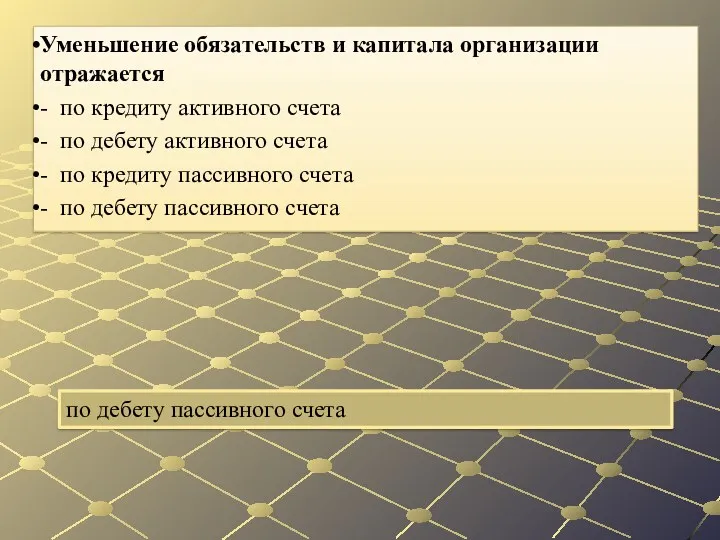

- 66. по дебету пассивного счета Уменьшение обязательств и капитала организации отражается - по кредиту активного счета -

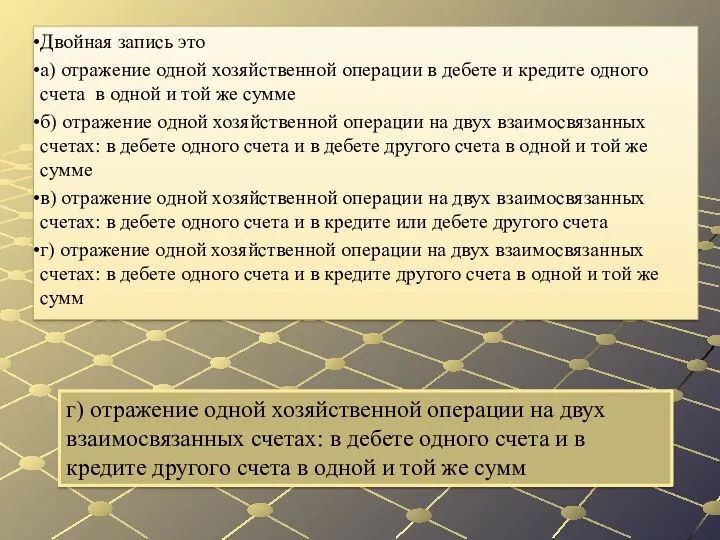

- 67. г) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете одного счета и в кредите

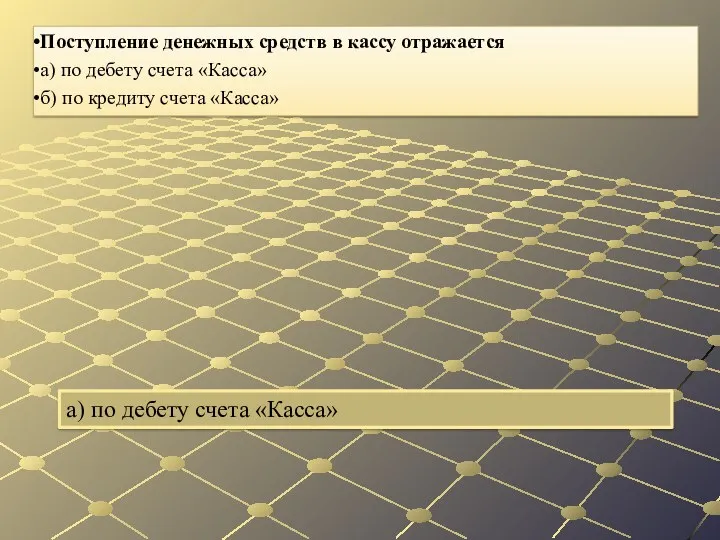

- 68. а) по дебету счета «Касса» Поступление денежных средств в кассу отражается а) по дебету счета «Касса»

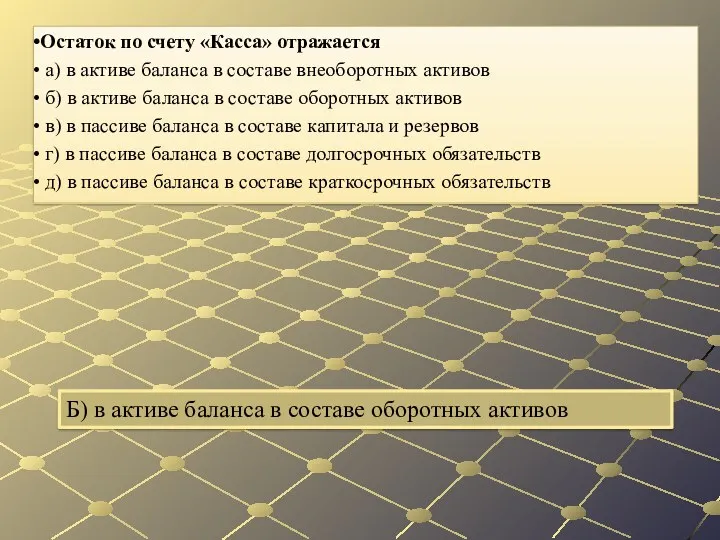

- 69. Б) в активе баланса в составе оборотных активов Остаток по счету «Касса» отражается а) в активе

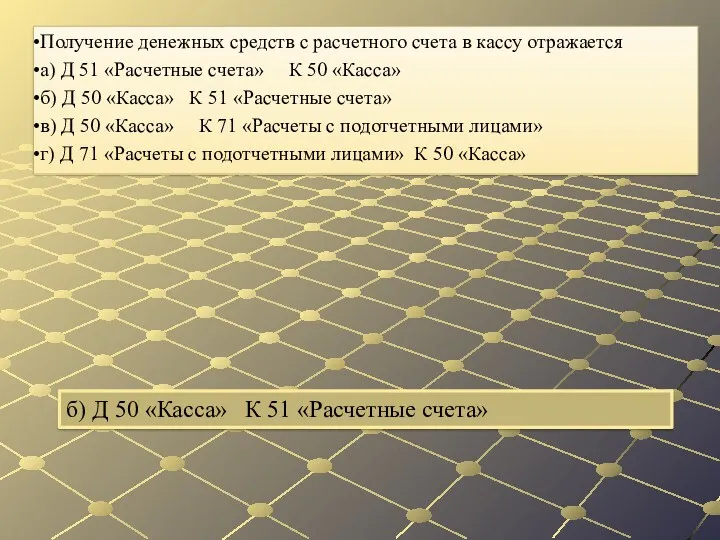

- 70. б) Д 50 «Касса» К 51 «Расчетные счета» Получение денежных средств с расчетного счета в кассу

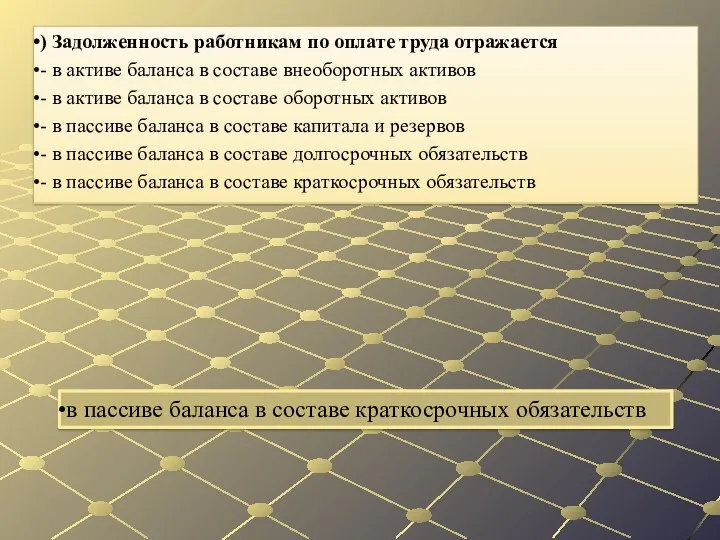

- 71. в пассиве баланса в составе краткосрочных обязательств ) Задолженность работникам по оплате труда отражается - в

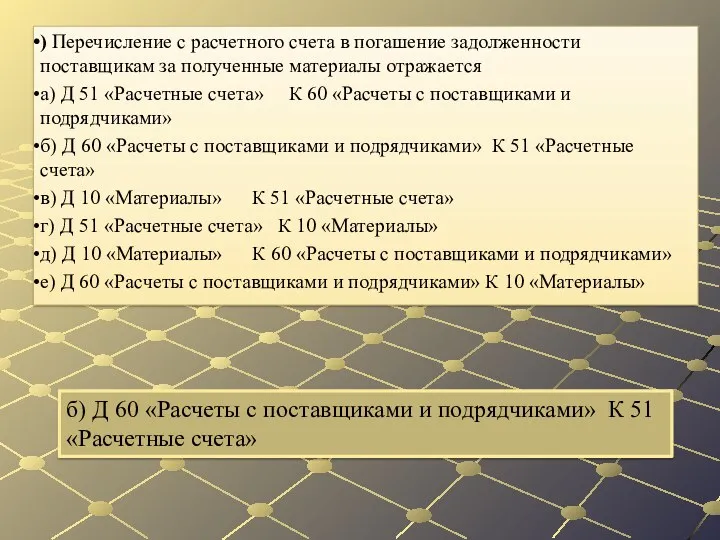

- 72. б) Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетные счета» ) Перечисление с расчетного

- 73. в) предметы труда, которые целиком потребляются в каждом производственномцикле и целиком переносят свою стоимость на готовую

- 74. в) нитки и красители для тканей К материалам на ткацкой фабрике относятся а) ткацкие станки б)

- 75. г) долг организации перед персоналом по оплате труда Кредитовое сальдо по счету «Расчеты с персоналом по

- 76. Б)правила, устанавливающие порядок записи данных о хозяйственных операциях Понятию «принципы бухгалтерского учета» соответствуют: А)инструкции регулирующие порядок

- 77. денежными Остатки на банковских счетах организации, а также денежные средства и приравненные к ним знаки, хранимые

- 78. 1 октября. Полная инвентаризация имущества и обязательств организации перед составлением годового отчета проводится не ранее _________

- 79. б, г, д, е, ж, з, и 2) а, в Установите соответствие пользователей информации их классификационным

- 80. 1) а, г 2) б, в Установите соответствие документов их классификационным признакам:

- 82. Скачать презентацию

Бухгалтер (от нем. «Buch» - книга и «Halter» - держатель) –держатель

Бухгалтер (от нем. «Buch» - книга и «Halter» - держатель) –держатель

Солнце, весы, кривая Бернулли

Что изображено на гербе бухгалтеров?

Солнце, весы, кривая Бернулли

Что изображено на гербе бухгалтеров?

Солнце символизирует освещение бухгалтерским учетом финансовой деятельности,

весы - баланс,

кривая Бернулли -

Солнце символизирует освещение бухгалтерским учетом финансовой деятельности,

весы - баланс,

кривая Бернулли -

"Наука, доверие, независимость"

Девиз бухгалтеров

"Наука, доверие, независимость"

Девиз бухгалтеров

Учет возник вместе с человеческой цивилизацией 6 тыс. лет назад

Когда возник

Учет возник вместе с человеческой цивилизацией 6 тыс. лет назад

Когда возник

Греция стала родиной первого счетного прибора — абака, доски с желобками,

Греция стала родиной первого счетного прибора — абака, доски с желобками,

Бенедетто Котрульи и Лука Пачоли

Назовите основоположников печатной бухгалтерии

Бенедетто Котрульи и Лука Пачоли

Назовите основоположников печатной бухгалтерии

Возникновение двойной

(дебетово-кредитовой) записи

Что явилось переходом к новому этапу учета

Возникновение двойной

(дебетово-кредитовой) записи

Что явилось переходом к новому этапу учета

Дополнительная информация

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах,

Дополнительная информация

В 1494 г. систему двойной записи описал ученый-математик, францисканский монах,

Закон «О бухгалтерском учете» № 129- ФЗ

Назовите основной закон, вокруг которого

Закон «О бухгалтерском учете» № 129- ФЗ

Назовите основной закон, вокруг которого

2. единые правовые и методологические основы организации и ведение бухгалтерского учета

2. единые правовые и методологические основы организации и ведение бухгалтерского учета

Федеральный закон «О бухгалтерском учете» № 129-ФЗ был принят 21 ноября

Федеральный закон «О бухгалтерском учете» № 129-ФЗ был принят 21 ноября

б) 4 уровней

Система нормативного регулирования бухгалтерского учета в РФ состоит из документов:

а) 2

б) 4 уровней

Система нормативного регулирования бухгалтерского учета в РФ состоит из документов:

а) 2

г) положения

Основные правила по методологии и организации учета по отдельным его разделам

г) положения

Основные правила по методологии и организации учета по отдельным его разделам

в) Концепция бухгалтерского учета в рыночной экономике России;

Методической базой для разработки положений

в) Концепция бухгалтерского учета в рыночной экономике России;

Методической базой для разработки положений

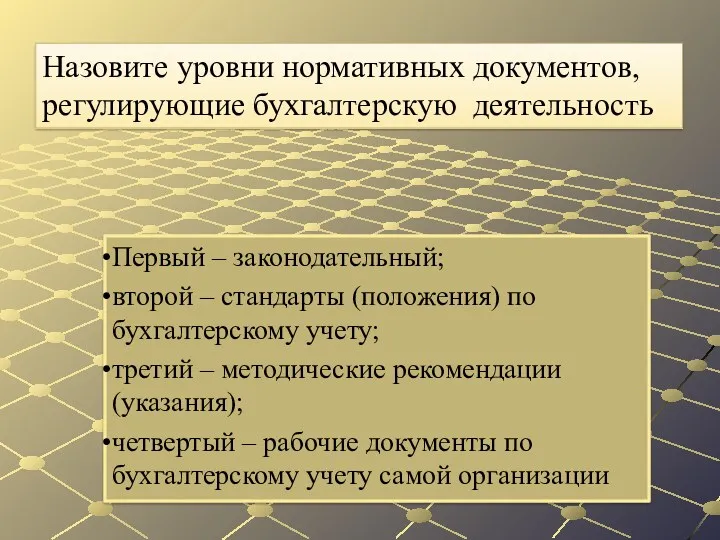

Первый – законодательный;

второй – стандарты (положения) по бухгалтерскому учету;

третий – методические

Первый – законодательный;

второй – стандарты (положения) по бухгалтерскому учету;

третий – методические

Министерство финансов РФ

Кто осуществляет общее методологическое руководство бухгалтерским учетом

Министерство финансов РФ

Кто осуществляет общее методологическое руководство бухгалтерским учетом

Руководитель организации

Кто несет ответственность за организацию бухгалтерского учета на предприятии

Руководитель организации

Кто несет ответственность за организацию бухгалтерского учета на предприятии

Стандарт

Комплекс документально оформленных правил-это

Стандарт

Комплекс документально оформленных правил-это

Национальные (внутренние) и международные (МСФО)

Стандарты бухгалтерского учета бывают двух видов:

Национальные (внутренние) и международные (МСФО)

Стандарты бухгалтерского учета бывают двух видов:

Задача МСФО-построение системы учеты, в которой основными критериями являются принципы, в

Задача МСФО-построение системы учеты, в которой основными критериями являются принципы, в

Бухгалтерская (финансовая) отчетность

Единая система показателей об имущественном и финансовом положении организации

Бухгалтерская (финансовая) отчетность

Единая система показателей об имущественном и финансовом положении организации

1. Бухгалтерский баланс (форма №1).

2. Отчет о финансовых результатах (форма

1. Бухгалтерский баланс (форма №1).

2. Отчет о финансовых результатах (форма

Руководитель организации и главный бухгалтер

Кто несет ответственность за правильность составления отчетности

Руководитель организации и главный бухгалтер

Кто несет ответственность за правильность составления отчетности

Учетная политика

Совокупность конкретных методов, норм ведения бухгалтерского учета и организация бухгалтерской

Учетная политика

Совокупность конкретных методов, норм ведения бухгалтерского учета и организация бухгалтерской

приказом руководителя;

Учетная политика предприятия оформляется :

приказом Минфина РФ;

приказом руководителя;

приказом главного бухгалтера

приказом руководителя;

Учетная политика предприятия оформляется :

приказом Минфина РФ;

приказом руководителя;

приказом главного бухгалтера

Учетная политика организации формируется ее главным бухгалтером или иным лицом, которое

Учетная политика организации формируется ее главным бухгалтером или иным лицом, которое

руководителем организации

Кем утверждается учетная политика

руководителем организации

Кем утверждается учетная политика

последовательно из года в год

На какой срок применяется Учетная политика

последовательно из года в год

На какой срок применяется Учетная политика

Б) один год

Приказ об учетной политике разрабатывается и утверждается на срок

Б) один год

Приказ об учетной политике разрабатывается и утверждается на срок

А) 30

Вновь созданное предприятие должно оформить избранную им учетную политику не

А) 30

Вновь созданное предприятие должно оформить избранную им учетную политику не

Хозяйственный учет

Количественное отражение и качественная характеристика хозяйственных явлений в целях контроля

Хозяйственный учет

Количественное отражение и качественная характеристика хозяйственных явлений в целях контроля

три вида учета: оперативный, статистический и бухгалтерский.

Сколько видов хозяйственного учета включает

три вида учета: оперативный, статистический и бухгалтерский.

Сколько видов хозяйственного учета включает

Бухгалтерский учет

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

Бухгалтерский учет

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении

Финансовый, управленческий и налоговый учет

Какие виды учета входят в состав бухгалтерского

Финансовый, управленческий и налоговый учет

Какие виды учета входят в состав бухгалтерского

Натуральные, трудовые, денежные.

Виды измерителей, используемые в хозяйственном учете

Натуральные, трудовые, денежные.

Виды измерителей, используемые в хозяйственном учете

Объекты бухгалтерского учета

Имущество организации, их обязательства и хозяйственные операции в процессе

Объекты бухгалтерского учета

Имущество организации, их обязательства и хозяйственные операции в процессе

изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

разработки организацией новых

изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

разработки организацией новых

изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

разработки организацией новых

изменения законодательства РФ или нормативных актов по бухгалтерскому учету;

разработки организацией новых

внеоборотные активы, оборотные активы

Имущество организации включает

- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы,

внеоборотные активы, оборотные активы

Имущество организации включает

- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные активы

- внеоборотные активы,

капитал, долгосрочные обязательства, краткосрочные обязательства

Источники формирования имущества организации включают

- капитал, долгосрочные обязательства,

капитал, долгосрочные обязательства, краткосрочные обязательства

Источники формирования имущества организации включают

- капитал, долгосрочные обязательства,

- основные средства

- нематериальные активы

Внеоборотные активы включают следующие составляющие

- основные средства

- нематериальные активы

-

- основные средства

- нематериальные активы

Внеоборотные активы включают следующие составляющие

- основные средства

- нематериальные активы

-

- запасы

- денежные средства

- дебиторская задолженность

Оборотные активы включают следующие составляющие

- основные средства

-

- запасы

- денежные средства

- дебиторская задолженность

Оборотные активы включают следующие составляющие

- основные средства

-

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

- резервный капитал

Собственный капитал включает следующие

- уставный капитал

- добавочный капитал

- нераспределенная прибыль

- резервный капитал

Собственный капитал включает следующие

- займы и кредиты

- кредиторская задолженность

Заемный капитал включает следующие составляющие

- займы

- займы и кредиты

- кредиторская задолженность

Заемный капитал включает следующие составляющие

- займы

процесс производства

процесс продаж

процесс снабжения

Хозяйственные процессы, как объекты бухгалтерского учета, включают

- процесс производства

-

процесс производства

процесс продаж

процесс снабжения

Хозяйственные процессы, как объекты бухгалтерского учета, включают

- процесс производства

-

- документация и инвентаризация

счета и двойная запись

баланс и отчетность

оценка и калькуляция

Метод

- документация и инвентаризация

счета и двойная запись

баланс и отчетность

оценка и калькуляция

Метод

- актив и пассив

Бухгалтерский баланс это таблица, включающая

- актив и пассив;

-

- актив и пассив

Бухгалтерский баланс это таблица, включающая

- актив и пассив;

-

- внеоборотные активы, оборотные активы

В активе баланса показываются

- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные

- внеоборотные активы, оборотные активы

В активе баланса показываются

- капитал, долгосрочные обязательства, краткосрочные обязательства

- внеоборотные активы, оборотные

- капитал, долгосрочные обязательства, краткосрочные обязательства

В пассиве баланса показываются

- капитал, долгосрочные обязательства, краткосрочные

- капитал, долгосрочные обязательства, краткосрочные обязательства

В пассиве баланса показываются

- капитал, долгосрочные обязательства, краткосрочные

А) АКТИВОМ

ЛЕВАЯ ЧАСТЬ БУХ.БАЛАНСА НАЗЫВАЕТСЯ :

А) АКТИВОМ

Б) ПАССИВОМ

В) ДЕБЕТОМ

Г) КРЕДИТОМ

А) АКТИВОМ

ЛЕВАЯ ЧАСТЬ БУХ.БАЛАНСА НАЗЫВАЕТСЯ :

А) АКТИВОМ

Б) ПАССИВОМ

В) ДЕБЕТОМ

Г) КРЕДИТОМ

А) СОСТОЯНИЕ ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ИХ ИСТОЧНИКИ (ИМУЩЕСТВА ОРГАНИЗАЦИИ) НА ОПРЕДЕЛЕННУЮ

А) СОСТОЯНИЕ ХОЗЯЙСТВЕННЫХ СРЕДСТВ И ИХ ИСТОЧНИКИ (ИМУЩЕСТВА ОРГАНИЗАЦИИ) НА ОПРЕДЕЛЕННУЮ

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

К ОБОРОТНЫМ АКТИВАМ ОТНОСЯТСЯ :

А) НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

В)

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

К ОБОРОТНЫМ АКТИВАМ ОТНОСЯТСЯ :

А) НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

Б) ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

В)

Долгосрочные и краткосрочные обязательства

Какие из приведенных разделов и групп относятся к

Долгосрочные и краткосрочные обязательства

Какие из приведенных разделов и групп относятся к

По остаточной

По какой стоимости нематериальные активы отражаются в бухгалтерском балансе?

По рыночной

По

По остаточной

По какой стоимости нематериальные активы отражаются в бухгалтерском балансе?

По рыночной

По

В)нормативному уровню системы нормативного регулирования бухгалтерского учета в Российской Федерации

Рабочий План

В)нормативному уровню системы нормативного регулирования бухгалтерского учета в Российской Федерации

Рабочий План

текущего учета и контроля за наличием и движением объектов бухгалтерского учета

Бухгалтерские

текущего учета и контроля за наличием и движением объектов бухгалтерского учета

Бухгалтерские

- дебет и кредит

Бухгалтерский счет, включает следующие части

- актив и пассив

-

- дебет и кредит

Бухгалтерский счет, включает следующие части

- актив и пассив

-

сальдо на начало и конец месяца: оборот по активу и оборот

сальдо на начало и конец месяца: оборот по активу и оборот

имущества

Активные счета используются для учета

- имущества

- источников образования имущества

- хозяйственных операций

-

имущества

Активные счета используются для учета

- имущества

- источников образования имущества

- хозяйственных операций

-

источников образования имущества

Пассивные счета используются для учета

- имущества

- источников образования имущества

-

источников образования имущества

Пассивные счета используются для учета

- имущества

- источников образования имущества

-

по дебету активного счета

Увеличение имущества организации отражается

- по кредиту активного счета

- по дебету

по дебету активного счета

Увеличение имущества организации отражается

- по кредиту активного счета

- по дебету

по кредиту активного счета

Уменьшение имущества организации отражается

- по кредиту активного счета

- по дебету

по кредиту активного счета

Уменьшение имущества организации отражается

- по кредиту активного счета

- по дебету

- по кредиту пассивного счета

Увеличение обязательств и капитала организации отражается

- по кредиту активного счета

- по

- по кредиту пассивного счета

Увеличение обязательств и капитала организации отражается

- по кредиту активного счета

- по

по дебету пассивного счета

Уменьшение обязательств и капитала организации отражается

- по кредиту активного

по дебету пассивного счета

Уменьшение обязательств и капитала организации отражается

- по кредиту активного

г) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете

г) отражение одной хозяйственной операции на двух взаимосвязанных счетах: в дебете

а) по дебету счета «Касса»

Поступление денежных средств в кассу отражается

а) по

а) по дебету счета «Касса»

Поступление денежных средств в кассу отражается

а) по

Б) в активе баланса в составе оборотных активов

Остаток по счету «Касса»

Б) в активе баланса в составе оборотных активов

Остаток по счету «Касса»

б) Д 50 «Касса» К 51 «Расчетные счета»

Получение денежных средств с расчетного

б) Д 50 «Касса» К 51 «Расчетные счета»

Получение денежных средств с расчетного

в пассиве баланса в составе краткосрочных обязательств

) Задолженность работникам по оплате труда

в пассиве баланса в составе краткосрочных обязательств

) Задолженность работникам по оплате труда

б) Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетные счета»

) Перечисление

б) Д 60 «Расчеты с поставщиками и подрядчиками» К 51 «Расчетные счета»

) Перечисление

в) предметы труда, которые целиком потребляются в каждом производственномцикле и целиком

в) предметы труда, которые целиком потребляются в каждом производственномцикле и целиком

в) нитки и красители для тканей

К материалам на ткацкой фабрике относятся

а)

в) нитки и красители для тканей

К материалам на ткацкой фабрике относятся

а)

г) долг организации перед персоналом по оплате труда

Кредитовое сальдо по счету

г) долг организации перед персоналом по оплате труда

Кредитовое сальдо по счету

Б)правила, устанавливающие порядок записи данных о хозяйственных операциях

Понятию «принципы бухгалтерского учета»

Б)правила, устанавливающие порядок записи данных о хозяйственных операциях

Понятию «принципы бухгалтерского учета»

денежными

Остатки на банковских счетах организации, а также денежные средства и приравненные

денежными

Остатки на банковских счетах организации, а также денежные средства и приравненные

1 октября.

Полная инвентаризация имущества и обязательств организации перед составлением годового отчета

1 октября.

Полная инвентаризация имущества и обязательств организации перед составлением годового отчета

б, г, д, е, ж, з, и

2) а, в

Установите

б, г, д, е, ж, з, и

2) а, в

Установите

1) а, г

2) б, в

Установите соответствие документов их классификационным признакам:

1) а, г

2) б, в

Установите соответствие документов их классификационным признакам:

Международные стандарты аудита

Международные стандарты аудита Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Расчёты в электронной коммерции

Расчёты в электронной коммерции Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению

Основы казначейского сопровождения. Виды целевых средств, подлежащих казначейскому сопровождению Налоговая система

Налоговая система СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance

СЕТЕЛЕМ - Совместный Банк Сбербанка России и BNP Paribas Personal Finance Банковские услуги для молодёжи

Банковские услуги для молодёжи 2015 воын Коми Республикаса республиканскӧй сьӧмкуд збыльмӧдӧм серти Гражданалы сьӧмкуд

2015 воын Коми Республикаса республиканскӧй сьӧмкуд збыльмӧдӧм серти Гражданалы сьӧмкуд Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Размещение средств населения

Размещение средств населения Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Финансы некоммерческих организаций

Финансы некоммерческих организаций Понятие, сущность и содержание аудита. Организация аудиторской службы

Понятие, сущность и содержание аудита. Организация аудиторской службы Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Инвентаризация товарно-материальных ценностей в аптечных организациях

Инвентаризация товарно-материальных ценностей в аптечных организациях Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Лизинг - особая форма финансирования инвестиций

Лизинг - особая форма финансирования инвестиций Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Летнее цикловое собрание 26-30 июля 2021

Летнее цикловое собрание 26-30 июля 2021 Финансовый контроль. Содержание и значение финансового контроля

Финансовый контроль. Содержание и значение финансового контроля Общая характеристика корпоративных облигаций

Общая характеристика корпоративных облигаций Документация в бухгалтерском учете

Документация в бухгалтерском учете Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России

Кредитная политика и ее влияние на финансовое состояние банка. ПАО Сбербанк России Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Вексель

Вексель An overview of financial system

An overview of financial system