- Обеспечительные меры

Содержание

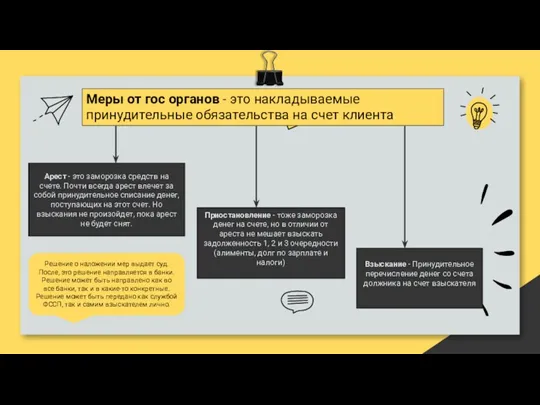

- 2. Меры от гос органов - это накладываемые принудительные обязательства на счет клиента Арест - это заморозка

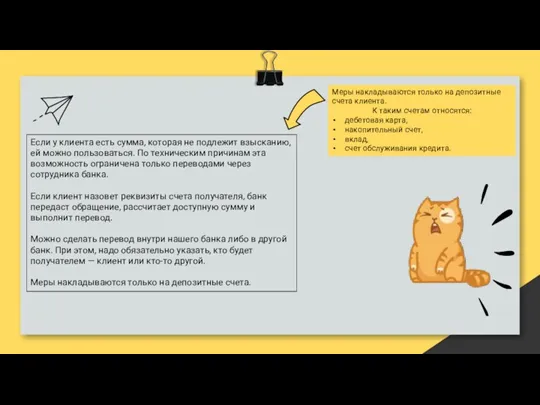

- 3. Если у клиента есть сумма, которая не подлежит взысканию, ей можно пользоваться. По техническим причинам эта

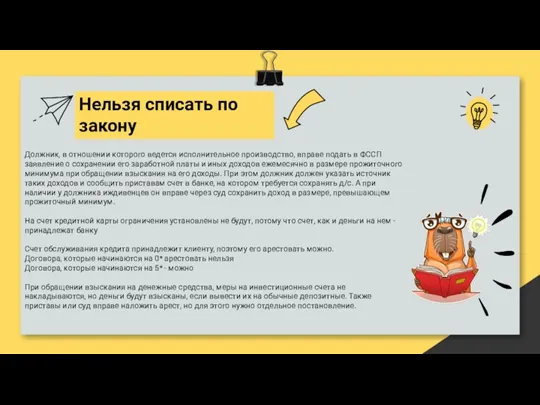

- 4. Нельзя списать по закону Должник, в отношении которого ведется исполнительное производство, вправе подать в ФССП заявление

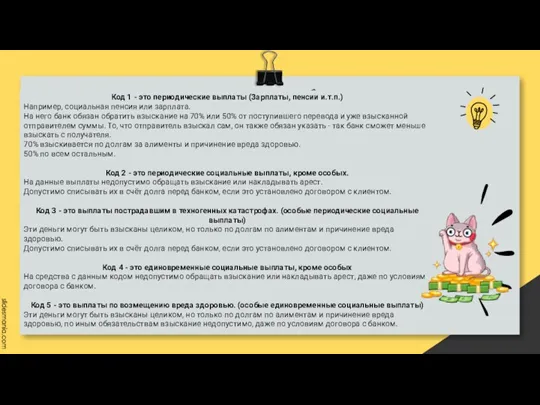

- 5. Код 1 - это периодические выплаты (Зарплаты, пенсии и.т.п.) Например, социальная пенсия или зарплата. На него

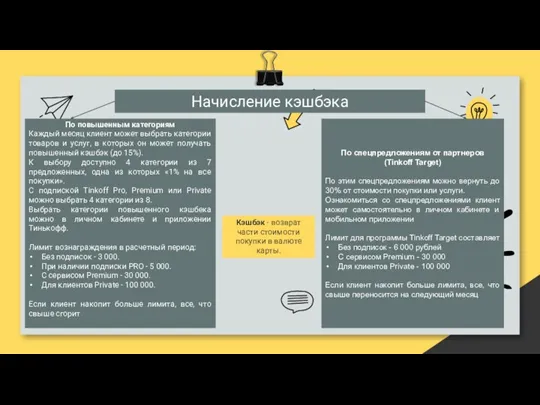

- 6. Начисление кэшбэка По повышенным категориям Каждый месяц клиент может выбрать категории товаров и услуг, в которых

- 8. Скачать презентацию

Меры от гос органов - это накладываемые принудительные обязательства на счет

Меры от гос органов - это накладываемые принудительные обязательства на счет

Если у клиента есть сумма, которая не подлежит взысканию, ей можно

Если у клиента есть сумма, которая не подлежит взысканию, ей можно

Нельзя списать по закону

Должник, в отношении которого ведется исполнительное производство, вправе

Нельзя списать по закону

Должник, в отношении которого ведется исполнительное производство, вправе

Код 1 - это периодические выплаты (Зарплаты, пенсии и.т.п.)

Например, социальная пенсия

Код 1 - это периодические выплаты (Зарплаты, пенсии и.т.п.)

Например, социальная пенсия

Начисление кэшбэка

По повышенным категориям

Каждый месяц клиент может выбрать категории товаров и

Начисление кэшбэка

По повышенным категориям

Каждый месяц клиент может выбрать категории товаров и

Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Стоимость и структура капитала

Стоимость и структура капитала Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым Финансовая система

Финансовая система Международные организации и фонды

Международные организации и фонды Федеральное казначейство

Федеральное казначейство ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Резервы финансовых и материальных ресурсов

Резервы финансовых и материальных ресурсов Macro-prudential policy and its instruments

Macro-prudential policy and its instruments Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Планирование личного (семейного) бюджета

Планирование личного (семейного) бюджета Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности

Основы бизнес-аналитики. Лекция 5. Цепочки формирования добавленной ценности Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Выездная налоговая проверка

Выездная налоговая проверка Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Единая карта школьника

Единая карта школьника Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Кредитный процесс

Кредитный процесс Аудиторское заключение. (Тема 14)

Аудиторское заключение. (Тема 14) Структура рынка ценных бумаг

Структура рынка ценных бумаг Валютный курс

Валютный курс Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС