могут изменять свою стоимость. Для целей последующей переоценки они подразделяются на две группы:

1) финансовые вложения, по которым можно определить текущую рыночную стоимость;

2) финансовые вложения, по которым текущая рыночная стоимость не определяется.

Финансовые вложения первой группы отражаются в бухгалтерской отчетности по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Возникающие разницы относят на финансовые результаты и отражают по дебету субсчета 91-2 «Прочие расходы» или кредиту субсчета 91-1 «Прочие доходы».

В бухгалтерском учете результаты переоценки отражаются записями:

- при увеличении рыночной стоимости:

Дебет 58 Кредит 91

- при снижении рыночной стоимости:

Дебет 91 Кредит 58

При выбытии финансовых вложений первой группы, их стоимость определяется организацией исходя из последней оценки.

Финансовые вложения второй группы отражаются в бухгалтерской отчетности по первоначальной стоимости.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Порядок формирования первоначальной стоимости зависит от способа поступления финансовых вложений.

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС.

Порядок формирования первоначальной стоимости финансовых вложений в виде ценных бумаг представлен в таблице:

Мероприятия летней форумной кампании 2016 года

Мероприятия летней форумной кампании 2016 года Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей

Международные стандарты аудита 500, 501. Аудиторские доказательства. Дополнительное рассмотрение особых статей Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Организация работы органов власти

Организация работы органов власти Кешбек (cashback)

Кешбек (cashback) АХС-330 Бағаланатын. Тәуекелдерге жауап ретіндегі. Аудиторлық Шаралар

АХС-330 Бағаланатын. Тәуекелдерге жауап ретіндегі. Аудиторлық Шаралар Проблемы и пути совершенствования деятельности коммерческих банков

Проблемы и пути совершенствования деятельности коммерческих банков Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу

Тауарлар түсімін есептеу. Түскен тауарлардың қабылдануын құжаттық рәсімдеу Money making

Money making Тетрадь по обучению участника учебного трека. Хоум Кредит Банк

Тетрадь по обучению участника учебного трека. Хоум Кредит Банк Федеральная налоговая служба

Федеральная налоговая служба International financial reporting standards

International financial reporting standards 18_Страхование

18_Страхование Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Динамика продаж Команды АР Крым

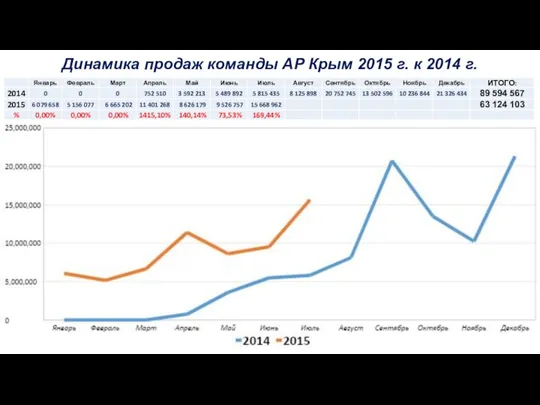

Динамика продаж Команды АР Крым ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Собственные средства (капитал) банка

Собственные средства (капитал) банка Деньги, кредит, банки

Деньги, кредит, банки Деньги в нашей жизни

Деньги в нашей жизни 10 шагов владельца специального счета

10 шагов владельца специального счета Учет материально-производственных запасов. Тема 6

Учет материально-производственных запасов. Тема 6 Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків