- Параметрическая модель VaR (Value at Risk)

Содержание

- 2. Предпосылки расчета VaR VaR можно перевести как стоимость (портфеля), которой рискует инвестор Дисперсия не может рассматриваться

- 3. Понятие VaR VaR – это показатель риска, который показывает, какую максимальную сумму денег может потерять портфель

- 4. Предположения для расчета VaR При расчете VaR для некоторого временного интервала предполагается, что состав портфеля за

- 5. Период для расчета VaR Наиболее распространенный период, для которого рассчитывается VaR, – один день, т.е. 24

- 6. Понятия абсолютного и относительного значения VaR Абсолютный VaR можно определить как максимальную сумму денег, которую может

- 7. Методики определения VaR параметрические модели (аналитическими или дисперсионно-ковариационными) непараметрические модели

- 8. Параметрическая модель VaR Модель называется параметрической, если нам известна функция распределения случайной величины и параметры ее

- 9. Параметрическая модель VaR Для заданного уровня доверительной вероятности VaR портфеля рассчитывают по формуле: - стоимость портфеля

- 10. Матричная форма расчета VaR V – матрица-столбец значений VaR по каждой бумаге; VT – транспонированная матрица-столбец

- 11. Диверсифицированный и недиверсифицированный VaR портфеля Поскольку корреляции могут изменяться со временем, то наряду с показателем диверсифицированного

- 12. Расчет VaR с учетом временного интервала Для расчета однодневного VaR при данных за год матрицу ковариаций,

- 13. Расчет VaR портфеля через стоимости активов

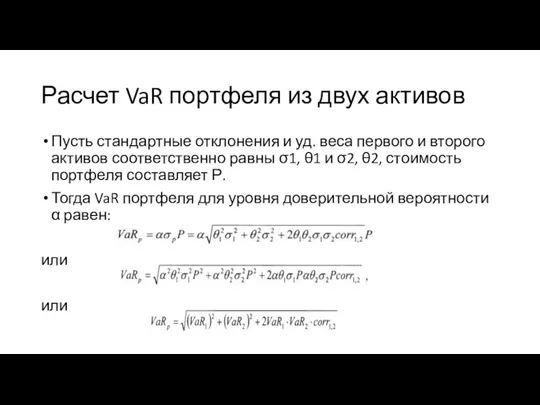

- 14. Расчет VaR портфеля из двух активов Пусть стандартные отклонения и уд. веса первого и второго активов

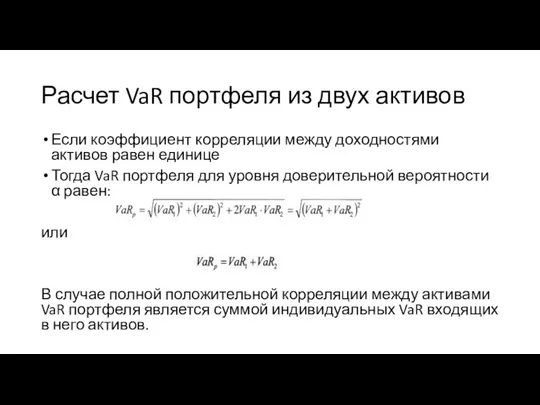

- 15. Расчет VaR портфеля из двух активов Если коэффициент корреляции между доходностями активов равен единице Тогда VaR

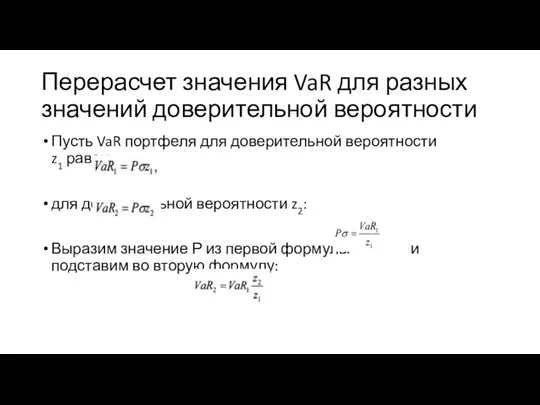

- 16. Перерасчет значения VaR для разных значений доверительной вероятности Пусть VaR портфеля для доверительной вероятности z1 равен:

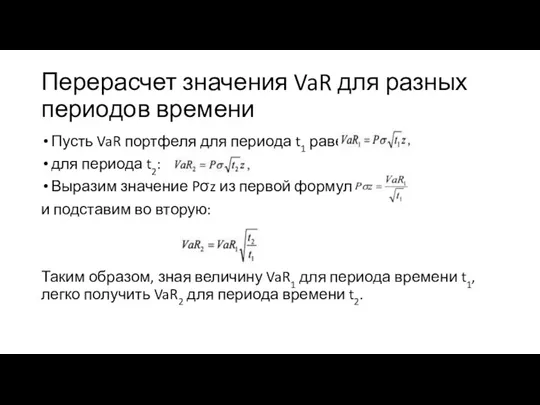

- 17. Перерасчет значения VaR для разных периодов времени Пусть VaR портфеля для периода t1 равен: для периода

- 18. Пример 1 Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью 10 млн. руб., в

- 19. Решение примера 1 Так как необходимо определить однодневный VаR, то вначале рассчитаем стандартное отклонение доходности акции

- 20. Выводы (интерпретация результата) Таким образом, в течение следующих 24 часов максимальные потери в стоимости портфеля инвестора

- 21. Расчет относительного VaR Т.к. за прошлый год средняя доходность портфеля за день составляла 0,1%, то от

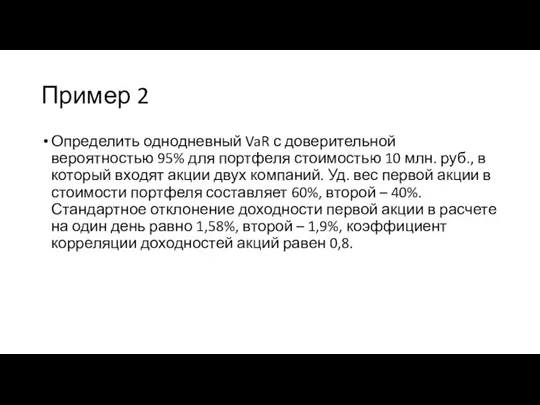

- 22. Пример 2 Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью 10 млн. руб., в

- 23. Решение примера 2 Определяем стандартное отклонение доходности портфеля: По таблице нормального распределения (функция Лапласа) находим, что

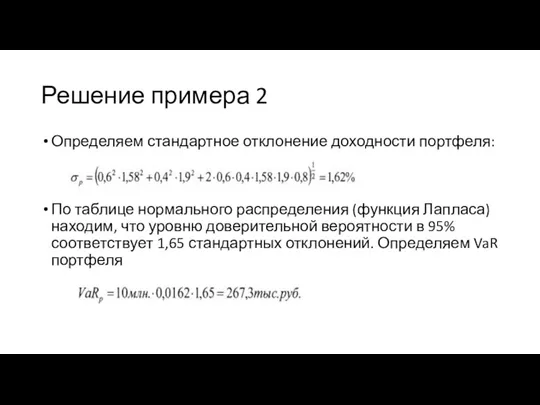

- 24. 2 способ расчета VaR Определим в примере 2 абсолютный VaR для первой акции: Абсолютный VaR для

- 25. Пример 3 Российский инвестор купил акции компании А на 147,059 тыс. долл. Стандартное отклонение доходности акции

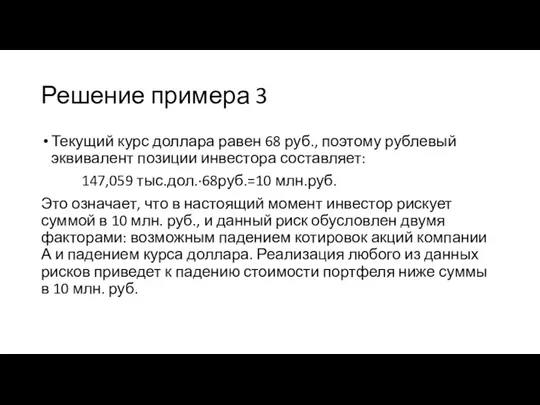

- 26. Решение примера 3 Текущий курс доллара равен 68 руб., поэтому рублевый эквивалент позиции инвестора составляет: 147,059

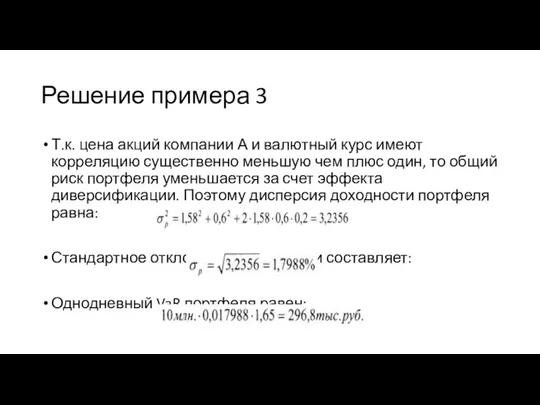

- 27. Решение примера 3 Т.к. цена акций компании А и валютный курс имеют корреляцию существенно меньшую чем

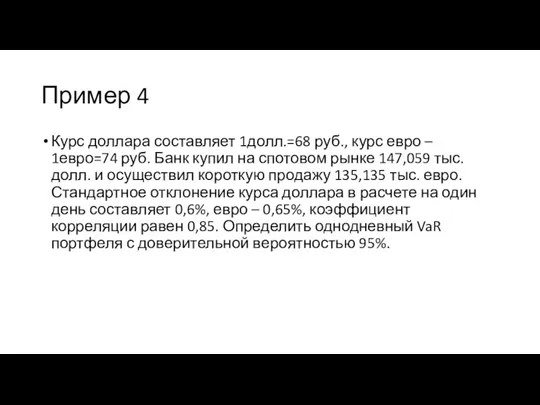

- 28. Пример 4 Курс доллара составляет 1долл.=68 руб., курс евро – 1евро=74 руб. Банк купил на спотовом

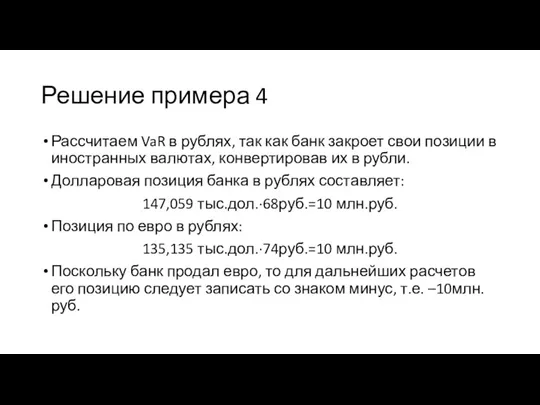

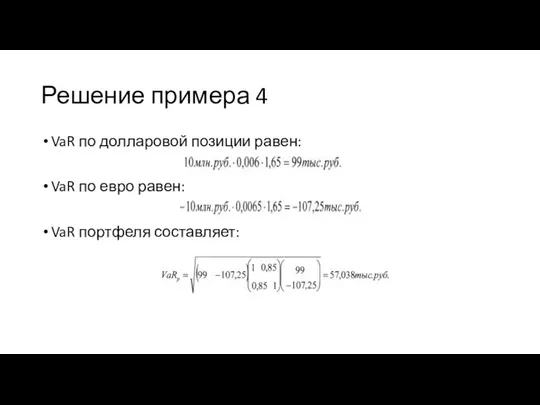

- 29. Решение примера 4 Рассчитаем VaR в рублях, так как банк закроет свои позиции в иностранных валютах,

- 30. Решение примера 4 VaR по долларовой позиции равен: VaR по евро равен: VaR портфеля составляет:

- 31. Оценка ошибки параметрической модели VaR

- 32. VaR портфеля рассчитывается на основе выборочных данных за определенный период времени. В результате возникает необходимость оценить

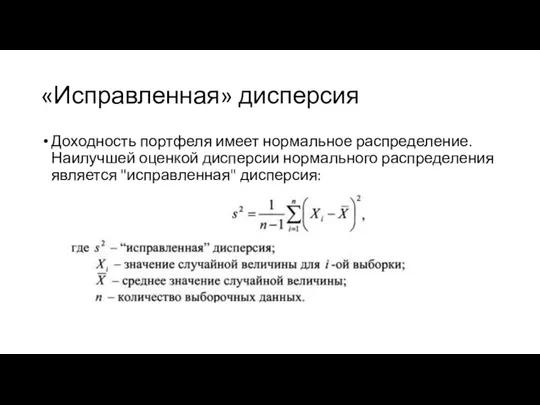

- 33. «Исправленная» дисперсия Доходность портфеля имеет нормальное распределение. Наилучшей оценкой дисперсии нормального распределения является "исправленная" дисперсия:

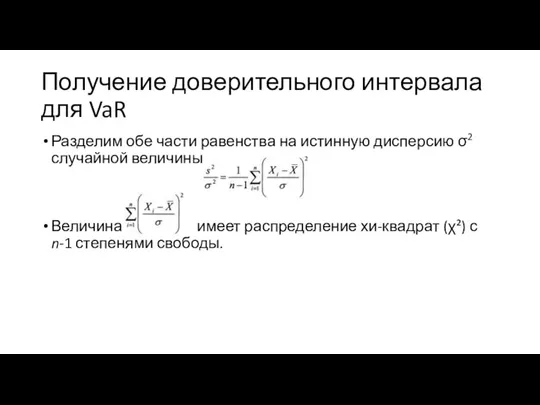

- 34. Получение доверительного интервала для VaR Разделим обе части равенства на истинную дисперсию σ2 случайной величины Величина

- 35. Доверительный интервал Необходимо найти границы интервала, который бы с вероятностью γ накрывал истинное значение дисперсии случайной

- 36. Доверительный интервал Значения конечных точек доверительного интервала обычно выбирают таким образом, чтобы вероятности событий χ ²

- 37. Доверительный интервал для VaR портфеля По таблице квантилей распределения χ² находим нижнюю и верхнюю границы доверительного

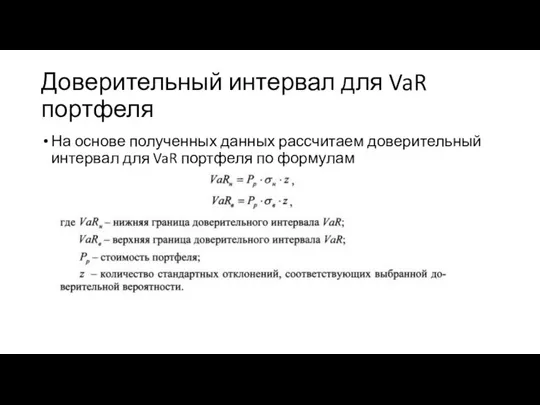

- 38. Доверительный интервал для VaR портфеля На основе полученных данных рассчитаем доверительный интервал для VaR портфеля по

- 39. Пример 5 В примере 2 был получен однодневный VaR портфеля из двух акций в 267,3 тыс.

- 40. Решение примера 5 Из соотношения γ = 1 – 2α находим значение α, соответствующее доверительной вероятности

- 41. Решение примера 5 Нижняя граница доверительного интервала для дисперсии равна: для стандартного отклонения Верхняя граница доверительного

- 42. Решение примера 5 Находим нижнюю и верхнюю границы доверительного интервала для VaR портфеля: Таким образом, с

- 43. Ожидаемые потери портфеля в случае превышения значения VaR

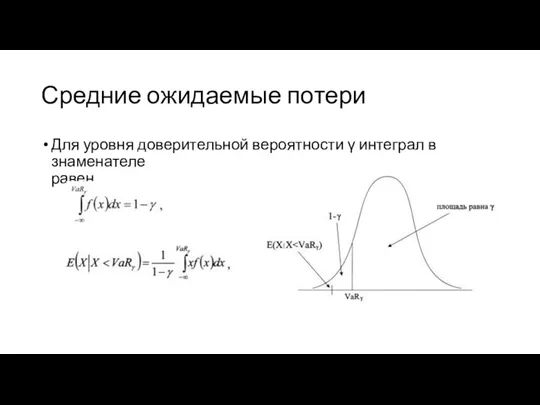

- 44. Средние ожидаемые потери Показатель средних ожидаемых потерь (expected shortfall) показывает величину средних потерь для данного уровня

- 45. Условная вероятность Условная вероятность наступления события В при условии, что произошло событие A, равна:

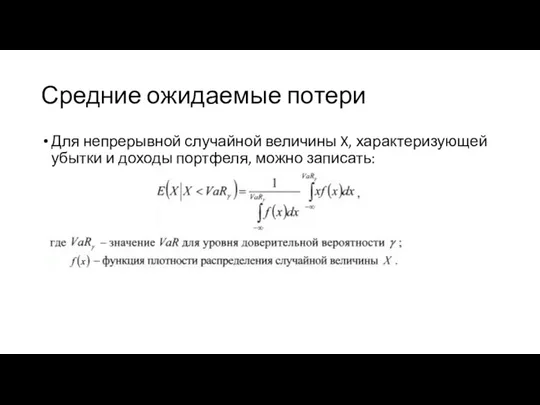

- 46. Средние ожидаемые потери Для непрерывной случайной величины X, характеризующей убытки и доходы портфеля, можно записать:

- 47. Средние ожидаемые потери Для уровня доверительной вероятности γ интеграл в знаменателе равен

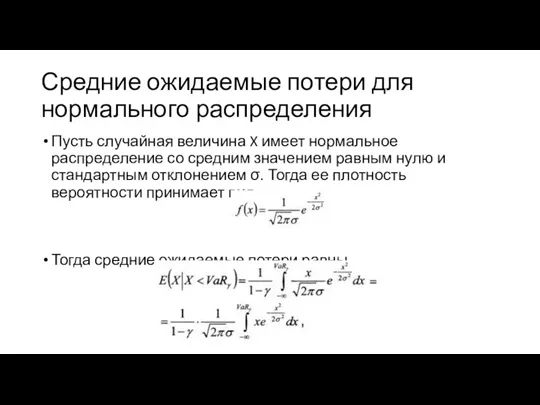

- 48. Средние ожидаемые потери для нормального распределения Пусть случайная величина X имеет нормальное распределение со средним значением

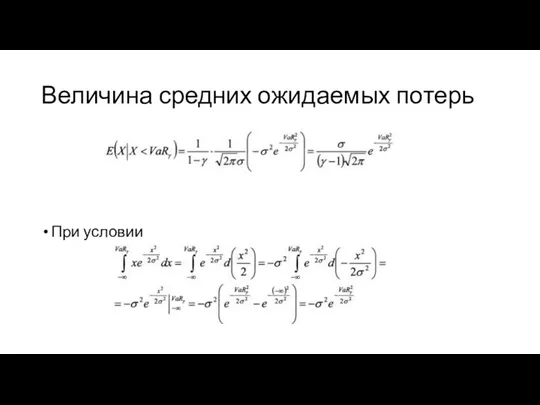

- 49. Величина средних ожидаемых потерь При условии

- 50. EaR (Earnings at Risk)

- 51. Понятие EaR Противоположным понятием по отношению к VaR является EaR (Earnings at Risk). EaR показывает, какую

- 52. Пример 6 Пусть стоимость портфеля инвестора составляет 100 млн. руб., EaR для одного дня равен 2

- 54. Скачать презентацию

Предпосылки расчета VaR

VaR можно перевести как стоимость (портфеля), которой рискует инвестор

Дисперсия

Предпосылки расчета VaR

VaR можно перевести как стоимость (портфеля), которой рискует инвестор

Дисперсия

Понятие VaR

VaR – это показатель риска, который показывает, какую максимальную сумму

Понятие VaR

VaR – это показатель риска, который показывает, какую максимальную сумму

Предположения для расчета VaR

При расчете VaR для некоторого временного интервала предполагается,

Предположения для расчета VaR

При расчете VaR для некоторого временного интервала предполагается,

Период для расчета VaR

Наиболее распространенный период, для которого рассчитывается VaR, –

Период для расчета VaR

Наиболее распространенный период, для которого рассчитывается VaR, –

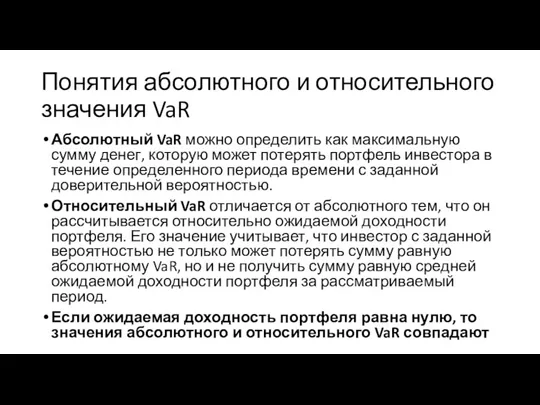

Понятия абсолютного и относительного значения VaR

Абсолютный VaR можно определить как максимальную

Понятия абсолютного и относительного значения VaR

Абсолютный VaR можно определить как максимальную

Методики определения VaR

параметрические модели (аналитическими или дисперсионно-ковариационными)

непараметрические модели

Методики определения VaR

параметрические модели (аналитическими или дисперсионно-ковариационными)

непараметрические модели

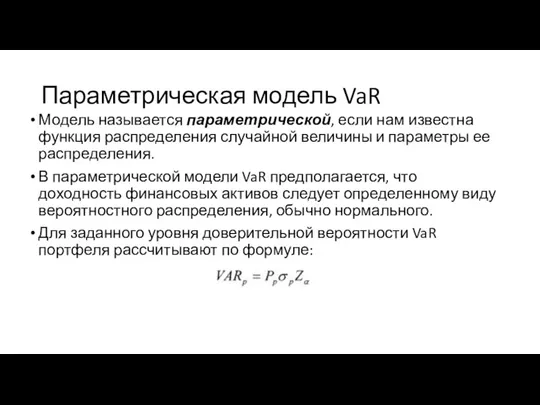

Параметрическая модель VaR

Модель называется параметрической, если нам известна функция распределения случайной

Параметрическая модель VaR

Модель называется параметрической, если нам известна функция распределения случайной

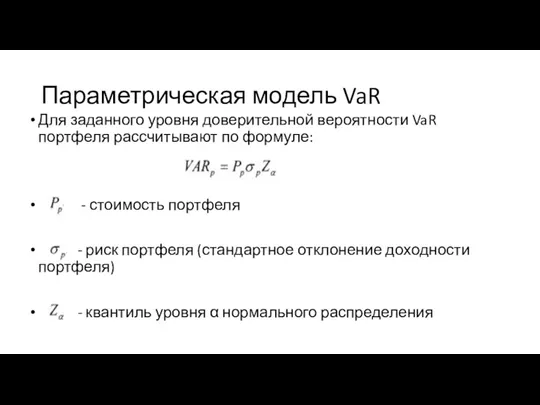

Параметрическая модель VaR

Для заданного уровня доверительной вероятности VaR портфеля рассчитывают по

Параметрическая модель VaR

Для заданного уровня доверительной вероятности VaR портфеля рассчитывают по

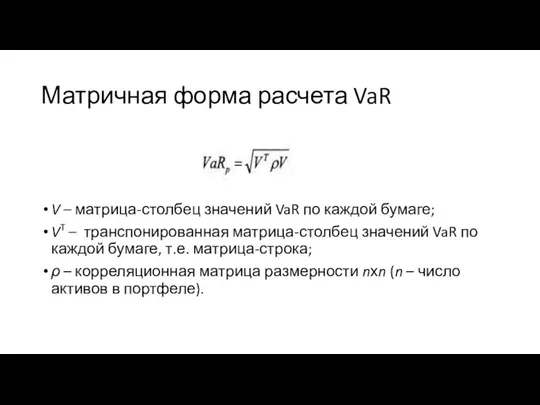

Матричная форма расчета VaR

V – матрица-столбец значений VaR по каждой бумаге;

VT

Матричная форма расчета VaR

V – матрица-столбец значений VaR по каждой бумаге;

VT

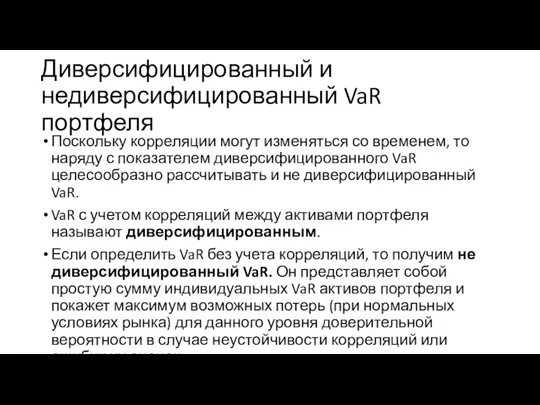

Диверсифицированный и недиверсифицированный VaR портфеля

Поскольку корреляции могут изменяться со временем, то

Диверсифицированный и недиверсифицированный VaR портфеля

Поскольку корреляции могут изменяться со временем, то

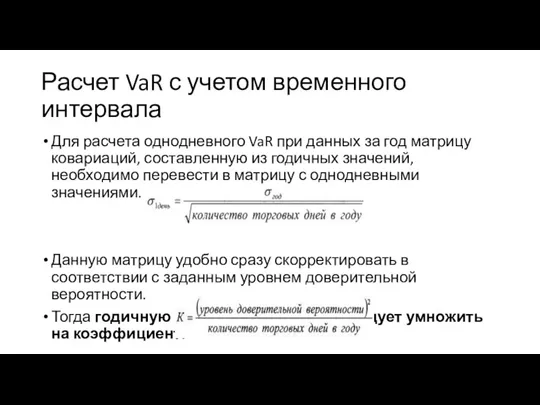

Расчет VaR с учетом временного интервала

Для расчета однодневного VaR при данных

Расчет VaR с учетом временного интервала

Для расчета однодневного VaR при данных

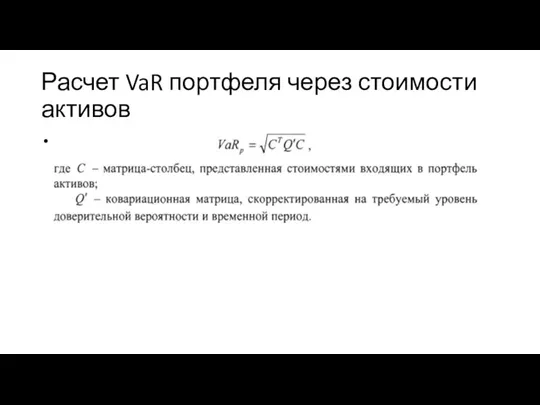

Расчет VaR портфеля через стоимости активов

Расчет VaR портфеля через стоимости активов

Расчет VaR портфеля из двух активов

Пусть стандартные отклонения и уд. веса

Расчет VaR портфеля из двух активов

Пусть стандартные отклонения и уд. веса

Расчет VaR портфеля из двух активов

Если коэффициент корреляции между доходностями активов

Расчет VaR портфеля из двух активов

Если коэффициент корреляции между доходностями активов

Перерасчет значения VaR для разных значений доверительной вероятности

Пусть VaR портфеля для

Перерасчет значения VaR для разных значений доверительной вероятности

Пусть VaR портфеля для

Перерасчет значения VaR для разных периодов времени

Пусть VaR портфеля для периода

Перерасчет значения VaR для разных периодов времени

Пусть VaR портфеля для периода

Пример 1

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью

Пример 1

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью

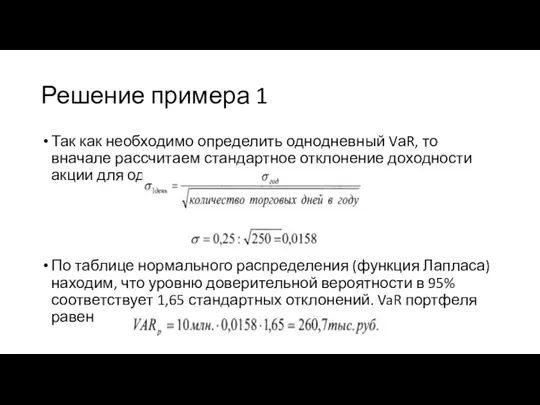

Решение примера 1

Так как необходимо определить однодневный VаR, то вначале рассчитаем

Решение примера 1

Так как необходимо определить однодневный VаR, то вначале рассчитаем

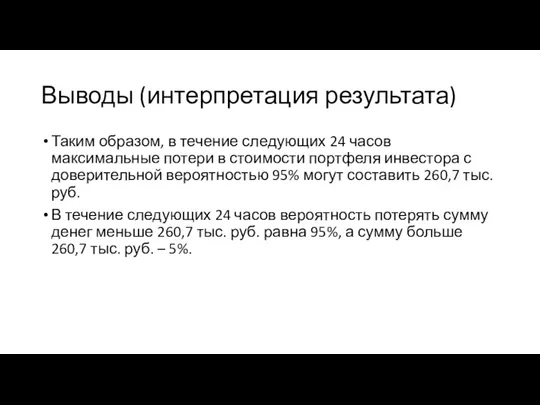

Выводы (интерпретация результата)

Таким образом, в течение следующих 24 часов максимальные потери

Выводы (интерпретация результата)

Таким образом, в течение следующих 24 часов максимальные потери

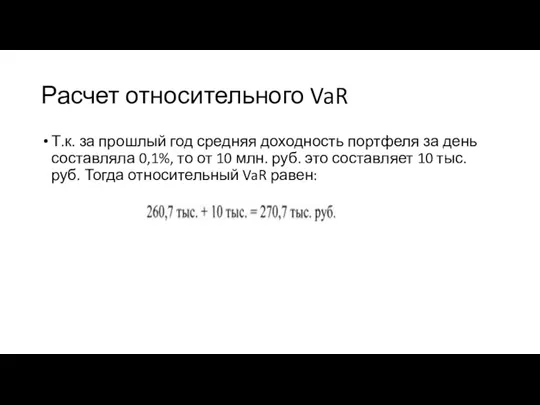

Расчет относительного VaR

Т.к. за прошлый год средняя доходность портфеля за день

Расчет относительного VaR

Т.к. за прошлый год средняя доходность портфеля за день

Пример 2

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью

Пример 2

Определить однодневный VaR с доверительной вероятностью 95% для портфеля стоимостью

Решение примера 2

Определяем стандартное отклонение доходности портфеля:

По таблице нормального распределения (функция

Решение примера 2

Определяем стандартное отклонение доходности портфеля:

По таблице нормального распределения (функция

2 способ расчета VaR

Определим в примере 2 абсолютный VaR для первой

2 способ расчета VaR

Определим в примере 2 абсолютный VaR для первой

Пример 3

Российский инвестор купил акции компании А на 147,059 тыс. долл.

Пример 3

Российский инвестор купил акции компании А на 147,059 тыс. долл.

Решение примера 3

Текущий курс доллара равен 68 руб., поэтому рублевый эквивалент

Решение примера 3

Текущий курс доллара равен 68 руб., поэтому рублевый эквивалент

Решение примера 3

Т.к. цена акций компании А и валютный курс имеют

Решение примера 3

Т.к. цена акций компании А и валютный курс имеют

Пример 4

Курс доллара составляет 1долл.=68 руб., курс евро – 1евро=74 руб.

Пример 4

Курс доллара составляет 1долл.=68 руб., курс евро – 1евро=74 руб.

Решение примера 4

Рассчитаем VaR в рублях, так как банк закроет свои

Решение примера 4

Рассчитаем VaR в рублях, так как банк закроет свои

Решение примера 4

VaR по долларовой позиции равен:

VaR по евро равен:

VaR портфеля

Решение примера 4

VaR по долларовой позиции равен:

VaR по евро равен:

VaR портфеля

Оценка ошибки параметрической модели VaR

Оценка ошибки параметрической модели VaR

VaR портфеля рассчитывается на основе выборочных данных за определенный период времени.

VaR портфеля рассчитывается на основе выборочных данных за определенный период времени.

«Исправленная» дисперсия

Доходность портфеля имеет нормальное распределение. Наилучшей оценкой дисперсии нормального распределения

«Исправленная» дисперсия

Доходность портфеля имеет нормальное распределение. Наилучшей оценкой дисперсии нормального распределения

Получение доверительного интервала для VaR

Разделим обе части равенства на истинную дисперсию

Получение доверительного интервала для VaR

Разделим обе части равенства на истинную дисперсию

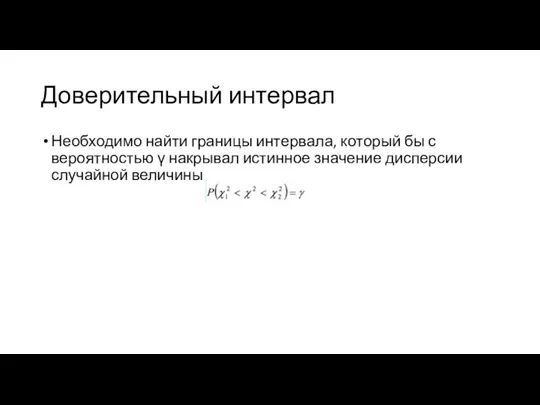

Доверительный интервал

Необходимо найти границы интервала, который бы с вероятностью γ накрывал

Доверительный интервал

Необходимо найти границы интервала, который бы с вероятностью γ накрывал

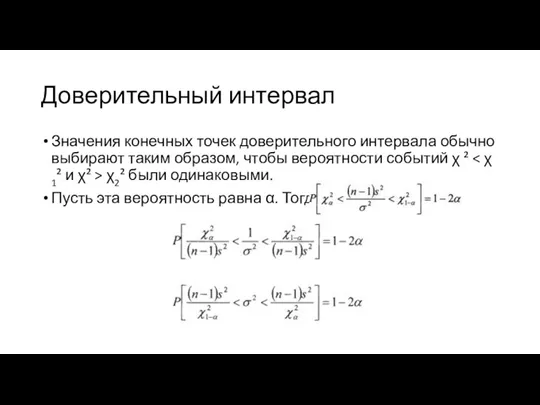

Доверительный интервал

Значения конечных точек доверительного интервала обычно выбирают таким образом, чтобы

Доверительный интервал

Значения конечных точек доверительного интервала обычно выбирают таким образом, чтобы

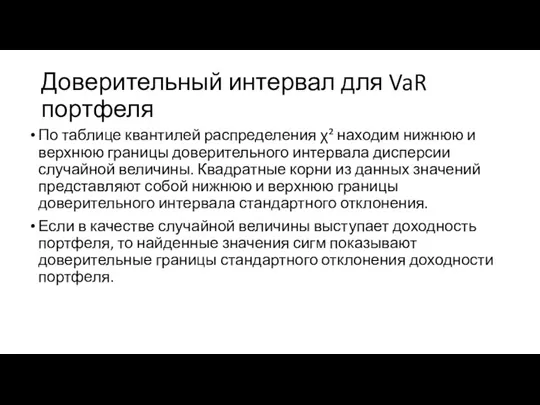

Доверительный интервал для VaR портфеля

По таблице квантилей распределения χ² находим нижнюю

Доверительный интервал для VaR портфеля

По таблице квантилей распределения χ² находим нижнюю

Доверительный интервал для VaR портфеля

На основе полученных данных рассчитаем доверительный интервал

Доверительный интервал для VaR портфеля

На основе полученных данных рассчитаем доверительный интервал

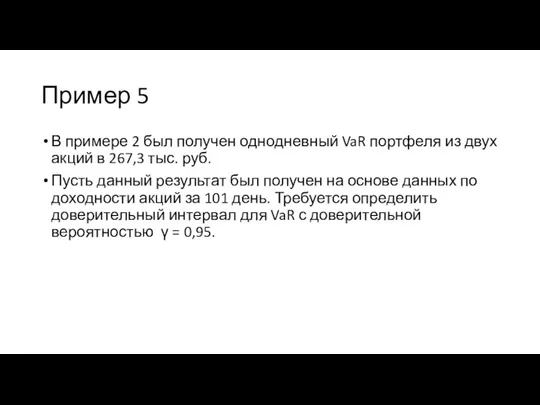

Пример 5

В примере 2 был получен однодневный VaR портфеля из двух

Пример 5

В примере 2 был получен однодневный VaR портфеля из двух

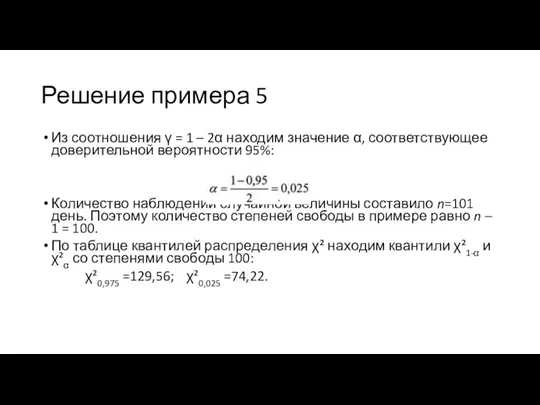

Решение примера 5

Из соотношения γ = 1 – 2α находим значение

Решение примера 5

Из соотношения γ = 1 – 2α находим значение

Решение примера 5

Нижняя граница доверительного интервала для дисперсии равна:

для стандартного отклонения

Верхняя

Решение примера 5

Нижняя граница доверительного интервала для дисперсии равна:

для стандартного отклонения

Верхняя

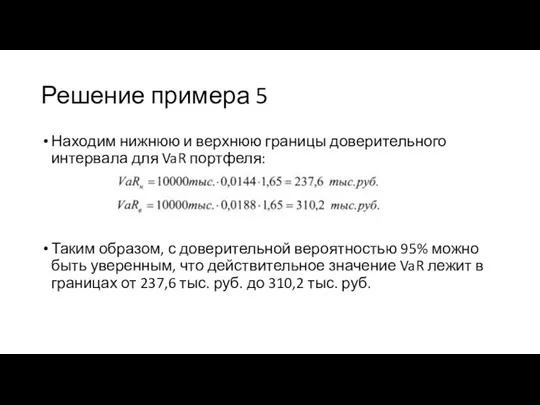

Решение примера 5

Находим нижнюю и верхнюю границы доверительного интервала для VaR

Решение примера 5

Находим нижнюю и верхнюю границы доверительного интервала для VaR

Ожидаемые потери портфеля в случае превышения значения VaR

Ожидаемые потери портфеля в случае превышения значения VaR

Средние ожидаемые потери

Показатель средних ожидаемых потерь (expected shortfall) показывает величину средних

Средние ожидаемые потери

Показатель средних ожидаемых потерь (expected shortfall) показывает величину средних

Условная вероятность

Условная вероятность наступления события В при условии, что произошло событие

Условная вероятность

Условная вероятность наступления события В при условии, что произошло событие

Средние ожидаемые потери

Для непрерывной случайной величины X, характеризующей убытки и доходы

Средние ожидаемые потери

Для непрерывной случайной величины X, характеризующей убытки и доходы

Средние ожидаемые потери

Для уровня доверительной вероятности γ интеграл в знаменателе

равен

Средние ожидаемые потери

Для уровня доверительной вероятности γ интеграл в знаменателе

равен

Средние ожидаемые потери для нормального распределения

Пусть случайная величина X имеет нормальное

Средние ожидаемые потери для нормального распределения

Пусть случайная величина X имеет нормальное

Величина средних ожидаемых потерь

При условии

Величина средних ожидаемых потерь

При условии

EaR (Earnings at Risk)

EaR (Earnings at Risk)

Понятие EaR

Противоположным понятием по отношению к VaR является EaR (Earnings at

Понятие EaR

Противоположным понятием по отношению к VaR является EaR (Earnings at

Пример 6

Пусть стоимость портфеля инвестора составляет 100 млн. руб., EaR для

Пример 6

Пусть стоимость портфеля инвестора составляет 100 млн. руб., EaR для

Валютный контроль

Валютный контроль Prezentatsia_ипотека

Prezentatsia_ипотека Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Корпоративный контроль

Корпоративный контроль Валютная политика

Валютная политика Методы ценообразования

Методы ценообразования Выгоды портфельного инвестирования (управления финансовыми активами)

Выгоды портфельного инвестирования (управления финансовыми активами) Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Договор банковского счёта

Договор банковского счёта Регламентация и нормирование труда

Регламентация и нормирование труда Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Эмиссия денег

Эмиссия денег Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Финансовые инновации. Краудинвестинг и налоговые гавани

Финансовые инновации. Краудинвестинг и налоговые гавани Слияния и поглощения

Слияния и поглощения Себестоимость создания фитостен

Себестоимость создания фитостен Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Рентна плата. Практичні завдання

Рентна плата. Практичні завдання АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Доходы корпораций (организаций)

Доходы корпораций (организаций) Аудит. Развитие и становление аудита в современной России

Аудит. Развитие и становление аудита в современной России Финансовые институты. Банковская система

Финансовые институты. Банковская система Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет производственных затрат

Учет производственных затрат