- Управление ликвидностью коммерческих банков

Содержание

- 2. Сущность проблем управления ликвидными средствами банков может быть представлена двумя краткими утверждениями. Спрос на ликвидные средства

- 3. Потребности банка в ликвидных средствах могут быть рассмотрены с точки зрения спроса и предложения. Для большинства

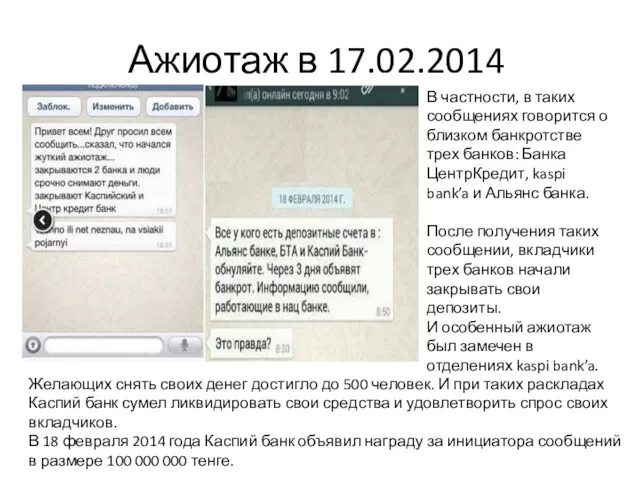

- 4. Ажиотаж в 17.02.2014 В частности, в таких сообщениях говорится о близком банкротстве трех банков: Банка ЦентрКредит,

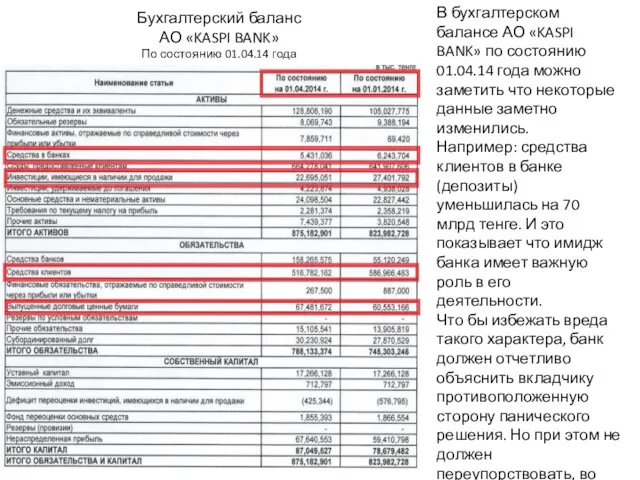

- 5. Бухгалтерский баланс АО «KASPI BANK» По состоянию 01.04.14 года В бухгалтерском балансе АО «KASPI BANK» по

- 6. Еще одной причиной возникновения спроса на ликвидные средства является погашение задолженности по займам банка, которые он

- 7. Практика выработала ряд методов управления ликвидностью (они основаны на управлении активами, пассивами или и теми и

- 8. Метод фондового пула БВУ РЕЗЕРВЫ Первичные – деньги в кассе, остатки на корреспондентских счетах Вторичные –

- 9. Измерение движения денежных средств Депозиты до востребования Потребительский кредит Краткосрочные инвестиции Операции РЕПО Суть метода состоит

- 10. Метод конверсии фондов Суть заключается в том, что средства, мобилизованные из различных источников, используются по-разному. Другими

- 11. Для того чтобы показатели ликвидности находились в соответствии с нормативными значениями необходимо регулирование, прежде всего межбанковских

- 13. Скачать презентацию

Сущность проблем управления ликвидными средствами банков может быть представлена двумя краткими

Сущность проблем управления ликвидными средствами банков может быть представлена двумя краткими

Потребности банка в ликвидных средствах могут быть рассмотрены с точки зрения

Потребности банка в ликвидных средствах могут быть рассмотрены с точки зрения

Ажиотаж в 17.02.2014

В частности, в таких сообщениях говорится о близком банкротстве

Ажиотаж в 17.02.2014

В частности, в таких сообщениях говорится о близком банкротстве

Бухгалтерский баланс

АО «KASPI BANK»

По состоянию 01.04.14 года

В бухгалтерском балансе

Бухгалтерский баланс

АО «KASPI BANK»

По состоянию 01.04.14 года

В бухгалтерском балансе

Еще одной причиной возникновения спроса на ликвидные средства является погашение задолженности

Еще одной причиной возникновения спроса на ликвидные средства является погашение задолженности

Практика выработала ряд методов управления ликвидностью

(они основаны на управлении активами,

Практика выработала ряд методов управления ликвидностью

(они основаны на управлении активами,

Метод фондового пула

БВУ

РЕЗЕРВЫ

Первичные – деньги в кассе, остатки на корреспондентских счетах

Вторичные

Метод фондового пула

БВУ

РЕЗЕРВЫ

Первичные – деньги в кассе, остатки на корреспондентских счетах

Вторичные

Измерение движения денежных средств

Депозиты до востребования

Потребительский кредит

Краткосрочные инвестиции

Операции РЕПО

Суть метода состоит

Измерение движения денежных средств

Депозиты до востребования

Потребительский кредит

Краткосрочные инвестиции

Операции РЕПО

Суть метода состоит

Метод конверсии фондов

Суть заключается в том, что средства, мобилизованные из различных

Метод конверсии фондов

Суть заключается в том, что средства, мобилизованные из различных

Для того чтобы показатели ликвидности находились в соответствии с нормативными значениями

Для того чтобы показатели ликвидности находились в соответствии с нормативными значениями

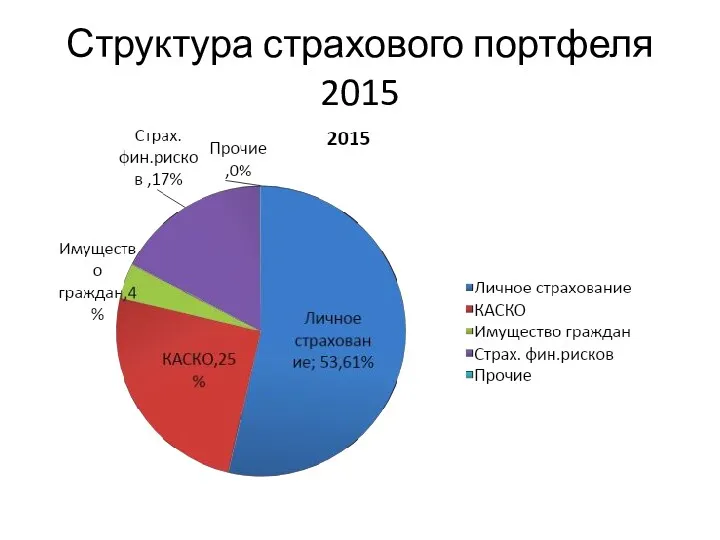

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль