- Значення аналізу господарської діяльності та його роль в управлінні підприємством

Содержание

- 2. Аналіз (від грецького analisis – розкладання об’єкту, що вивчається, на частини, на властиві цьому об’єкту складові)

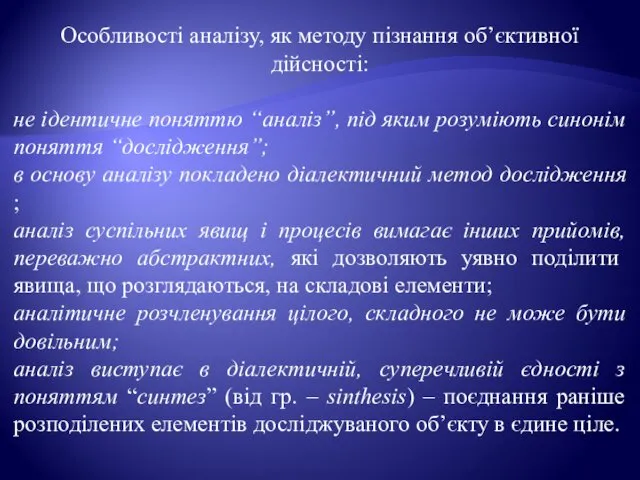

- 3. Особливості аналізу, як методу пізнання об’єктивної дійсності: не ідентичне поняттю “аналіз”, під яким розуміють синонім поняття

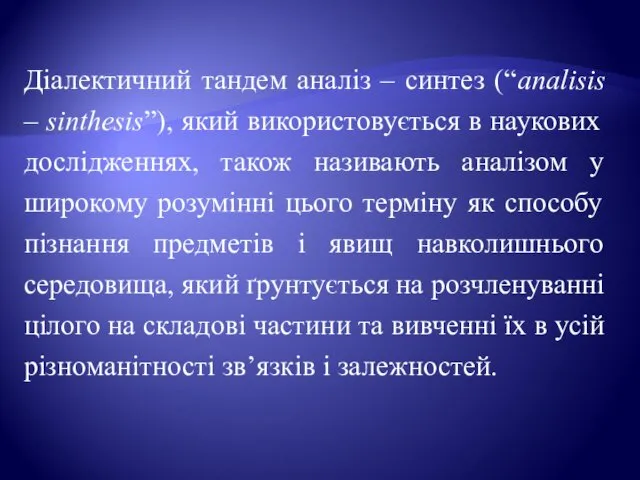

- 4. Діалектичний тандем аналіз – синтез (“analisis – sinthesis”), який використовується в наукових дослідженнях, також називають аналізом

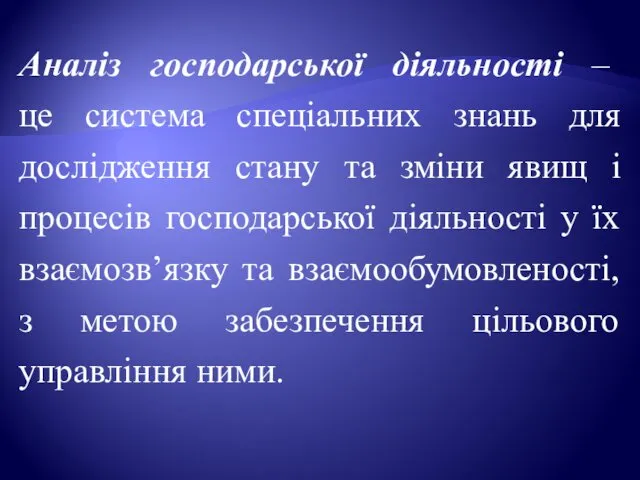

- 5. Аналіз господарської діяльності – це система спеціальних знань для дослідження стану та зміни явищ і процесів

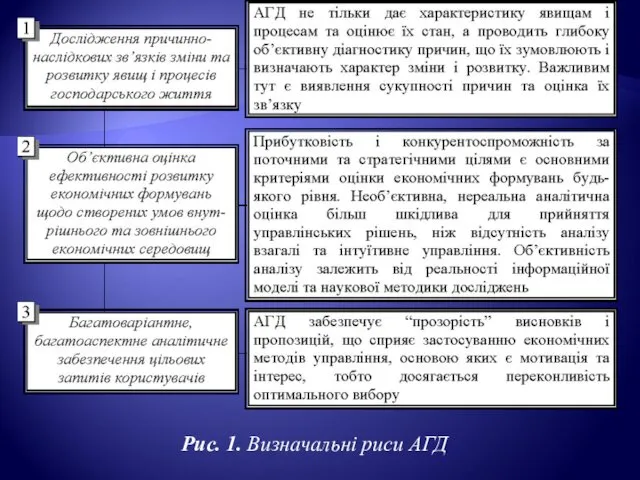

- 6. Рис. 1. Визначальні риси АГД

- 7. Базуючись на теорії пізнання, аналіз господарської діяльності забезпечує практичну корисність діяльності людини, дозволяє раціонально обґрунтувати не

- 8. Зміст АГД становить комплексне та взаємопов’язане дослідження процесів і явищ господарської діяльності підприємств та їх структурних

- 9. У загальному вигляді зміст аналізу визначають: а) мета аналізу; б) виявлення та узгодження цілей і завдань

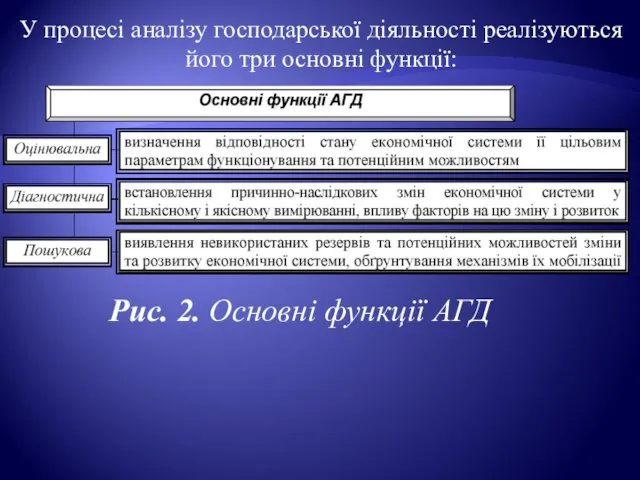

- 10. У процесі аналізу господарської діяльності реалізуються його три основні функції: Рис. 2. Основні функції АГД

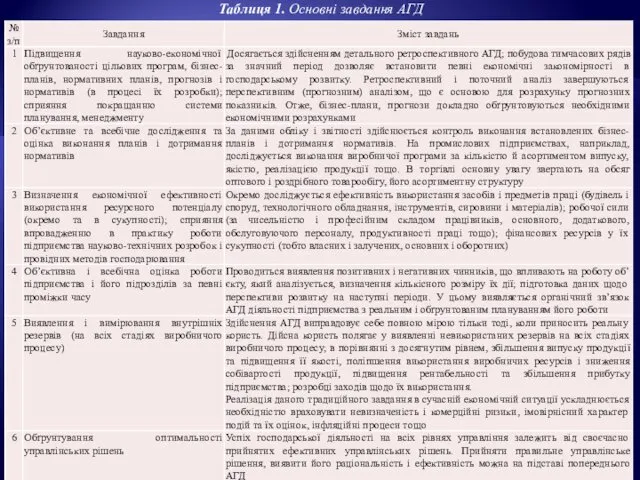

- 11. Таблиця 1. Основні завдання АГД

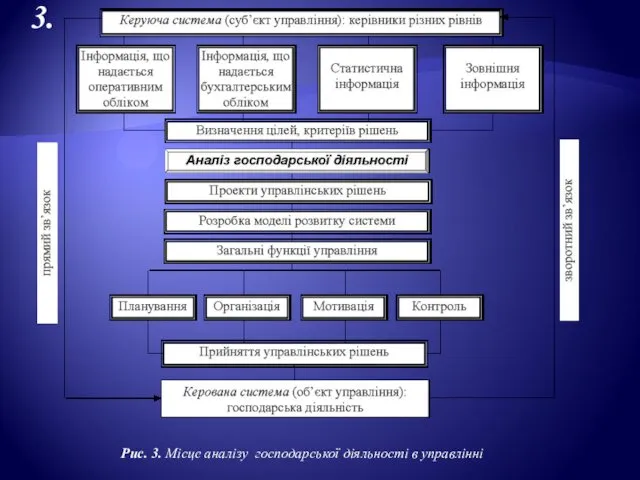

- 12. Рис. 3. Місце аналізу господарської діяльності в управлінні 3.

- 13. В системі управління виділяється керуюча і керована системи: керуюча система (суб’єкт управління) – сукупність органів, засобів,

- 14. В процесі управління АГД виступає елементом зворотного зв’язку між керуючою і керованою системами. Керівний орган передає

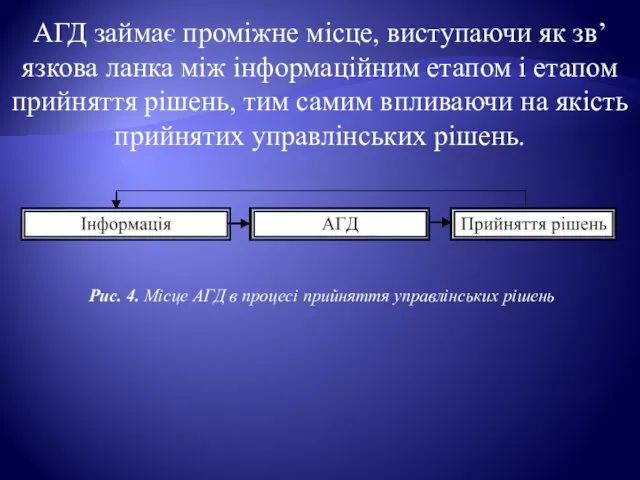

- 15. АГД займає проміжне місце, виступаючи як зв’язкова ланка між інформаційним етапом і етапом прийняття рішень, тим

- 16. Необхідність у проведенні аналізу виявляється на таких стадіях прийняття рішень, як: попереднє вивчення господарських явищ і

- 17. Основна мета АГД в управлінні підприємством – виявити причинні зв’язки між подіями (отриманими кінцевими результатами, станом

- 18. Таким чином, АГД є важливим елементом в системі управління виробництвом, дієвим засобом виявлення внутрішньогосподарських резервів, основою

- 19. Тема 2. ПРЕДМЕТ ТА ВИДИ АНАЛІЗУ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ 1. Предмет та об’єкти АГД 2. Принципи АГД

- 20. Сукупним об’єктом аналізу є господарська діяльність підприємства. Предметом АГД є причинно-наслідкові зв’язки економічних процесів діяльності підприємств.

- 21. Тільки розкривши причинно-наслідкові зв’язки різних сторін діяльності, можна досить швидко визначити як зміняться основні результати господарської

- 22. Об’єктами АГД є економічні результати діяльності господарюючого суб’єкта, фінансовий стан, платоспроможність, ліквідність, фінансові результати, обсяг виробництва

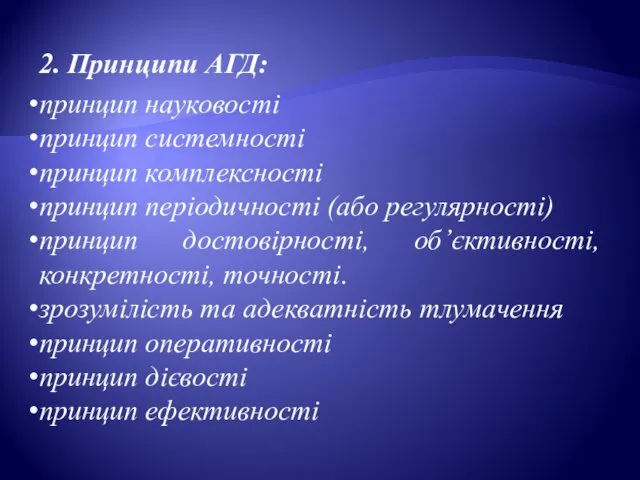

- 23. 2. Принципи АГД: принцип науковості принцип системності принцип комплексності принцип періодичності (або регулярності) принцип достовірності, об’єктивності,

- 25. Скачать презентацию

Аналіз (від грецького analisis – розкладання об’єкту, що вивчається, на частини,

Аналіз (від грецького analisis – розкладання об’єкту, що вивчається, на частини,

Особливості аналізу, як методу пізнання об’єктивної дійсності:

не ідентичне поняттю “аналіз”,

Особливості аналізу, як методу пізнання об’єктивної дійсності:

не ідентичне поняттю “аналіз”,

Діалектичний тандем аналіз – синтез (“analisis – sinthesis”), який використовується в

Діалектичний тандем аналіз – синтез (“analisis – sinthesis”), який використовується в

Аналіз господарської діяльності –

це система спеціальних знань для дослідження стану

Аналіз господарської діяльності – це система спеціальних знань для дослідження стану

Рис. 1. Визначальні риси АГД

Рис. 1. Визначальні риси АГД

Базуючись на теорії пізнання, аналіз господарської діяльності забезпечує практичну корисність діяльності

Базуючись на теорії пізнання, аналіз господарської діяльності забезпечує практичну корисність діяльності

Зміст АГД становить комплексне та взаємопов’язане дослідження процесів і явищ господарської

Зміст АГД становить комплексне та взаємопов’язане дослідження процесів і явищ господарської

У загальному вигляді зміст аналізу визначають: а) мета аналізу;

б) виявлення та узгодження

У загальному вигляді зміст аналізу визначають: а) мета аналізу;

б) виявлення та узгодження

У процесі аналізу господарської діяльності реалізуються його три основні функції:

Рис. 2.

У процесі аналізу господарської діяльності реалізуються його три основні функції:

Рис. 2.

Таблиця 1. Основні завдання АГД

Таблиця 1. Основні завдання АГД

Рис. 3. Місце аналізу господарської діяльності в управлінні

3.

Рис. 3. Місце аналізу господарської діяльності в управлінні

3.

В системі управління виділяється керуюча і керована системи: керуюча система (суб’єкт

В системі управління виділяється керуюча і керована системи: керуюча система (суб’єкт

В процесі управління АГД виступає елементом зворотного зв’язку між керуючою і

В процесі управління АГД виступає елементом зворотного зв’язку між керуючою і

АГД займає проміжне місце, виступаючи як зв’язкова ланка між інформаційним етапом

АГД займає проміжне місце, виступаючи як зв’язкова ланка між інформаційним етапом

Необхідність у проведенні аналізу виявляється на таких стадіях прийняття рішень, як:

Необхідність у проведенні аналізу виявляється на таких стадіях прийняття рішень, як:

Основна мета АГД в управлінні підприємством – виявити причинні зв’язки між

Основна мета АГД в управлінні підприємством – виявити причинні зв’язки між

Таким чином, АГД є важливим елементом в системі управління виробництвом, дієвим

Таким чином, АГД є важливим елементом в системі управління виробництвом, дієвим

Тема 2.

ПРЕДМЕТ ТА ВИДИ АНАЛІЗУ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

1. Предмет та об’єкти АГД

2. Принципи АГД

3. Види

Тема 2.

ПРЕДМЕТ ТА ВИДИ АНАЛІЗУ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

1. Предмет та об’єкти АГД

2. Принципи АГД

3. Види

Сукупним об’єктом аналізу є господарська діяльність підприємства.

Предметом АГД є причинно-наслідкові

Сукупним об’єктом аналізу є господарська діяльність підприємства.

Предметом АГД є причинно-наслідкові

Тільки розкривши причинно-наслідкові зв’язки різних сторін діяльності, можна досить швидко визначити

Тільки розкривши причинно-наслідкові зв’язки різних сторін діяльності, можна досить швидко визначити

Об’єктами АГД є економічні результати діяльності господарюючого суб’єкта, фінансовий стан, платоспроможність,

Об’єктами АГД є економічні результати діяльності господарюючого суб’єкта, фінансовий стан, платоспроможність,

2. Принципи АГД:

принцип науковості

принцип системності

принцип комплексності

принцип періодичності (або регулярності)

2. Принципи АГД:

принцип науковості

принцип системності

принцип комплексності

принцип періодичності (або регулярності)

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение