- Podstawy finansów. Pojęcie Finanse

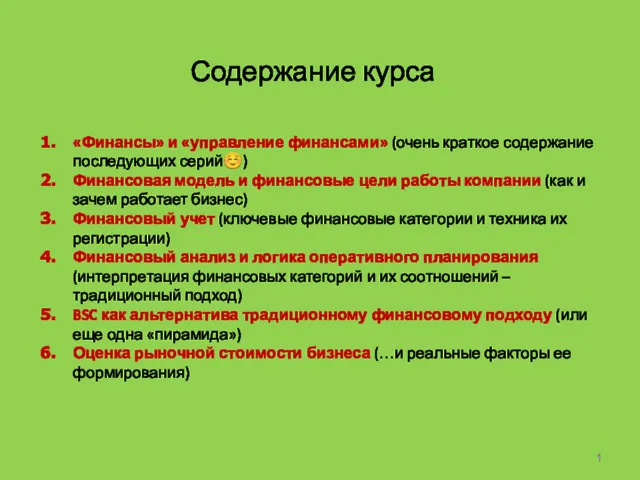

Содержание

- 2. Pojęcie Finanse „Termin finanse nierozerwalnie jest związany z pieniądzem – historia tworzenia się finansów w obecnej

- 3. Nauka finansów bada strumienie pieniądza przepływające pomiędzy podmiotami działającymi w toku procesów: Wytwarzania Podziału i wymiany

- 4. Przedmiotem zainteresowania nauki finansów jest przede wszystkim ruch pieniądza Tworzenie pieniądza w systemie bankowym Cyrkulacja pieniądza

- 5. Funkcje finansów Funkcja alokacyjna (rozdzielcza) – dokonywanie za pomocą strumieni pieniężnych alokacji zasobów w gospodarce. Przez

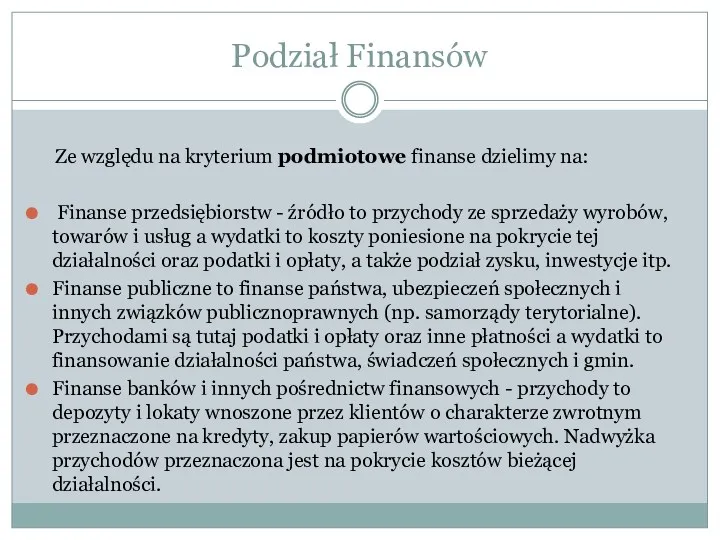

- 6. Podział Finansów Ze względu na kryterium podmiotowe finanse dzielimy na: Finanse przedsiębiorstw - źródło to przychody

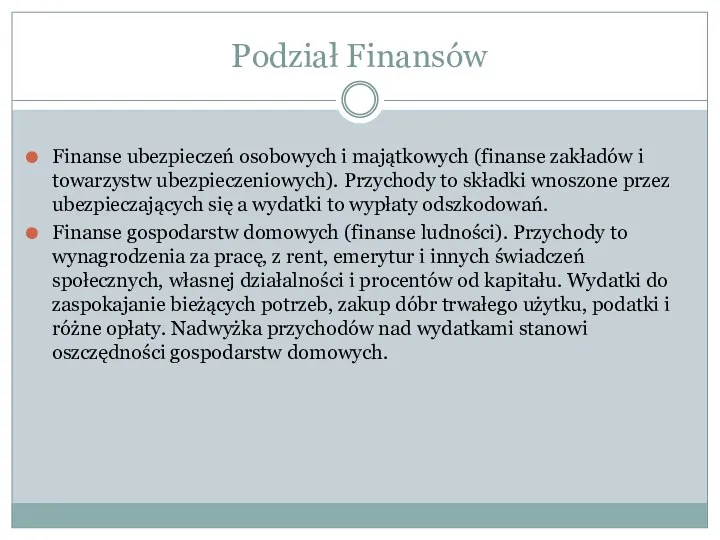

- 7. Podział Finansów Finanse ubezpieczeń osobowych i majątkowych (finanse zakładów i towarzystw ubezpieczeniowych). Przychody to składki wnoszone

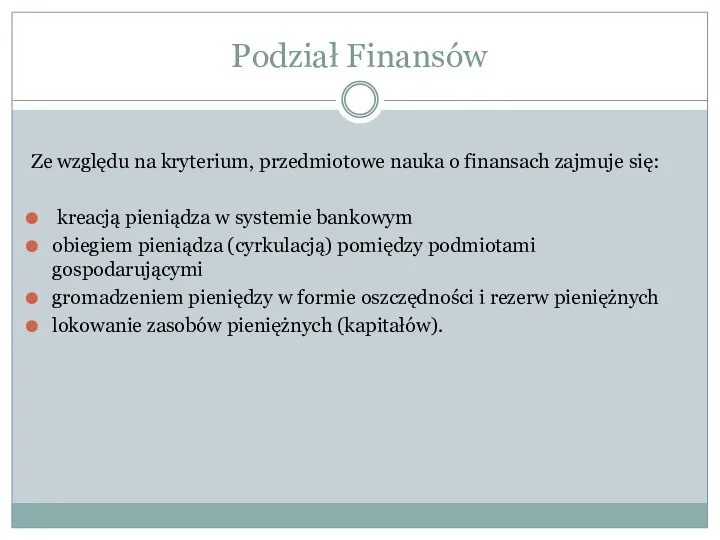

- 8. Podział Finansów Ze względu na kryterium, przedmiotowe nauka o finansach zajmuje się: kreacją pieniądza w systemie

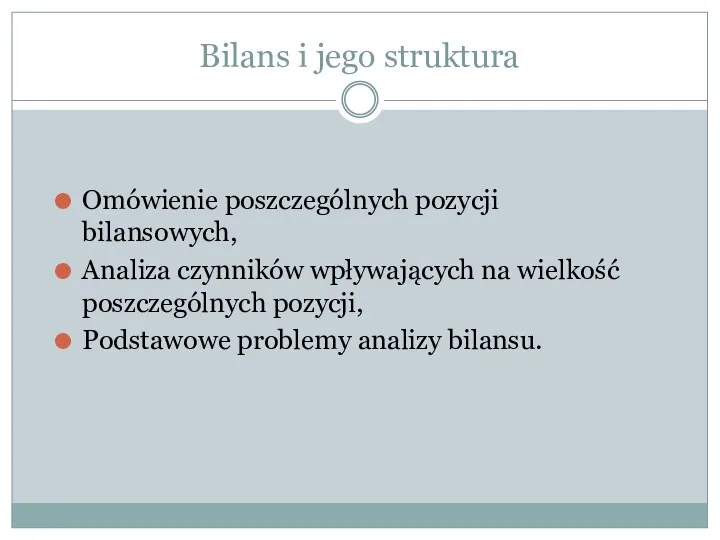

- 9. Bilans i jego struktura Omówienie poszczególnych pozycji bilansowych, Analiza czynników wpływających na wielkość poszczególnych pozycji, Podstawowe

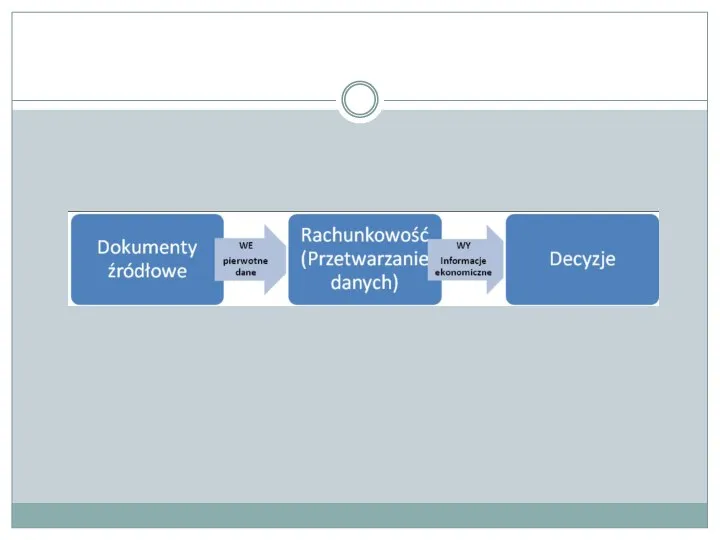

- 10. Funkcje rachunkowości Główną funkcją rachunkowości jest dostarczanie informacji. Rachunkowość jest najważniejszym systemem informacji w przedsiębiorstwie.

- 11. Funkcje rachunkowości Funkcja informacyjna, Funkcja rejestracyjna, Funkcja klasyfikacyjna, Funkcja sprawozdawcza, Funkcja analityczna, Funkcja optymalizacyjna, Funkcja motywacyjna,

- 13. Odbiorcy informacji z rachunkowości Odbiorcy zewnętrzni Odbiorcy wewnętrzni

- 14. Odbiorcy zewnętrzni Klienci, Dostawcy, Inwestorzy, Kredytodawcy, US, ZUS, GUS, Agendy rządowe, Społeczności lokalne, Konkurencja.

- 15. Odbiorcy wewnętrzni Właściciele, Zarząd, Kierownictwo jednostek organizacyjnych, Pracownicy określonych komórek, Szeregowi pracownicy.

- 16. Do podstawowych dokumentów, na podstawie których dokonuje się analiz efektywności prowadzonej działalności, należą następujące sprawozdania finansowe:

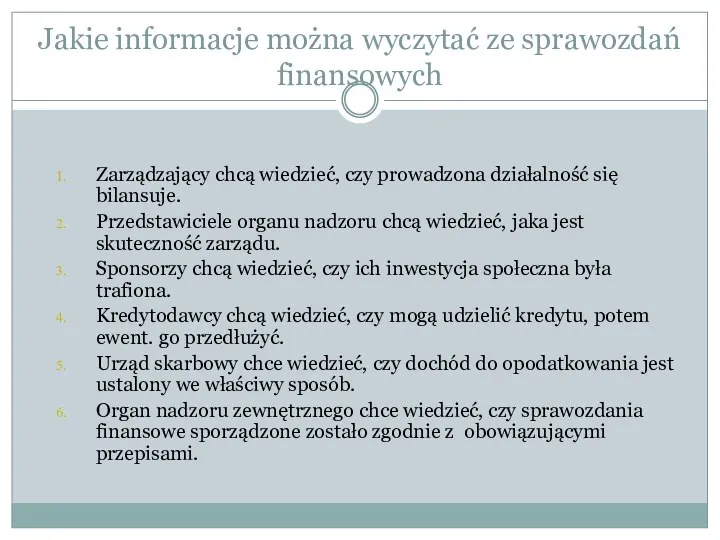

- 17. Zarządzający chcą wiedzieć, czy prowadzona działalność się bilansuje. Przedstawiciele organu nadzoru chcą wiedzieć, jaka jest skuteczność

- 18. Sprawozdania finansowe Podstawowa zasada - true and fair value (zasada rzetelnego i wiernego obrazu) Sprawozdanie finansowe

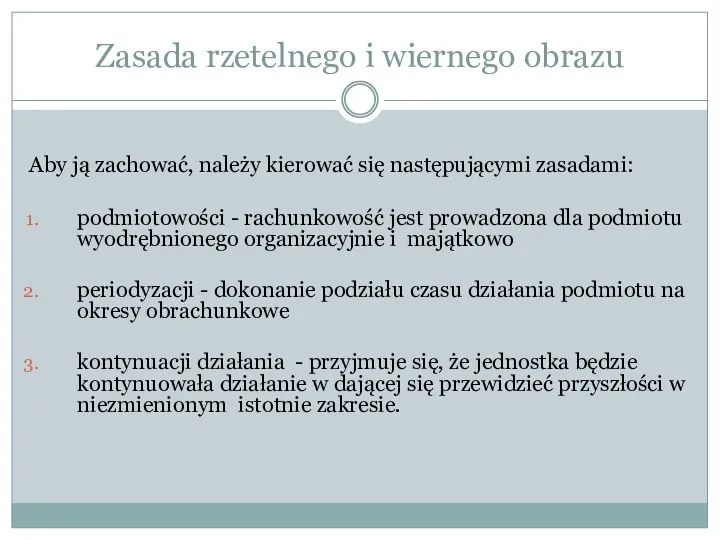

- 19. Aby ją zachować, należy kierować się następującymi zasadami: podmiotowości - rachunkowość jest prowadzona dla podmiotu wyodrębnionego

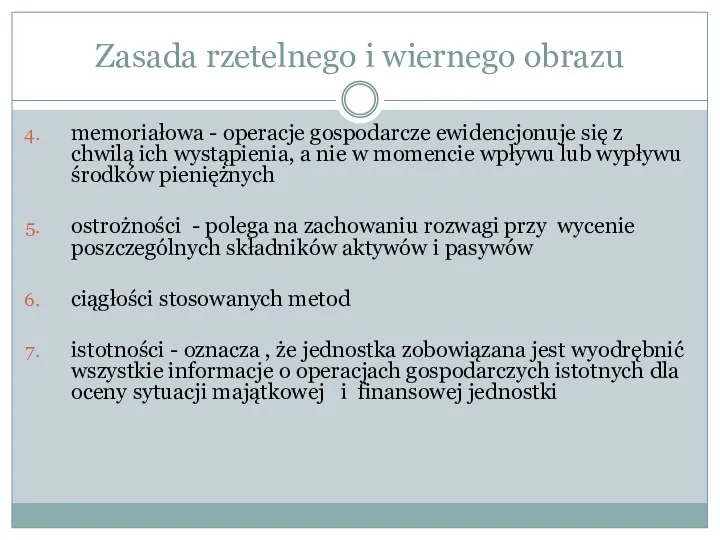

- 20. memoriałowa - operacje gospodarcze ewidencjonuje się z chwilą ich wystąpienia, a nie w momencie wpływu lub

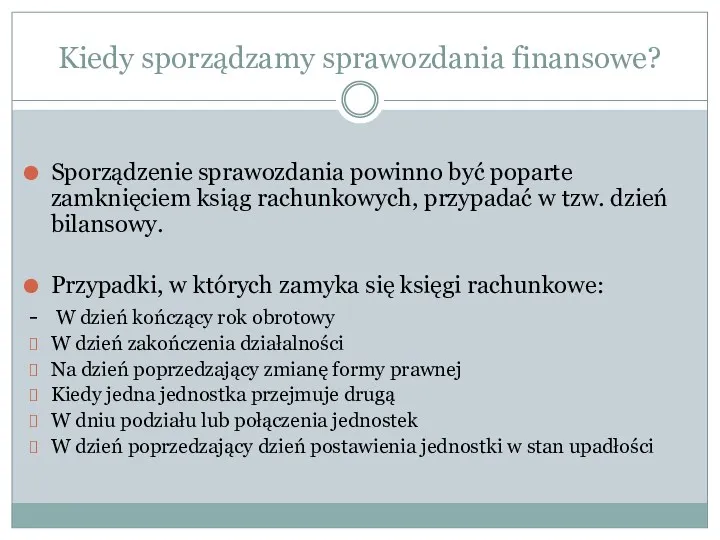

- 21. Kiedy sporządzamy sprawozdania finansowe? Sporządzenie sprawozdania powinno być poparte zamknięciem ksiąg rachunkowych, przypadać w tzw. dzień

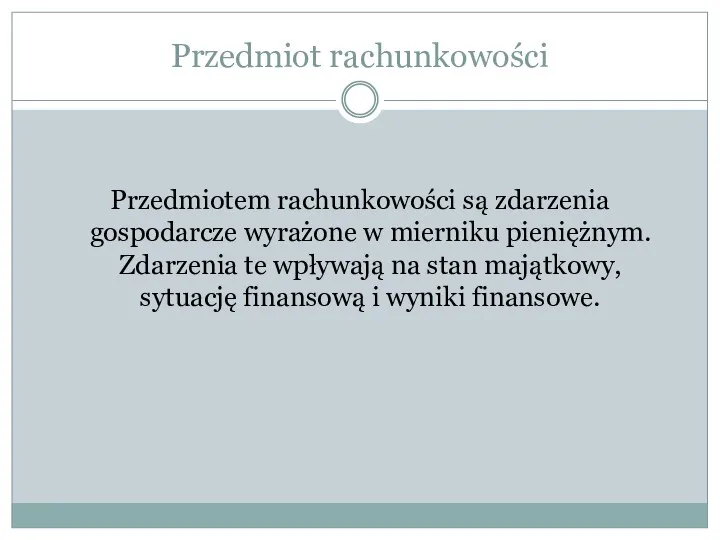

- 22. Przedmiot rachunkowości Przedmiotem rachunkowości są zdarzenia gospodarcze wyrażone w mierniku pieniężnym. Zdarzenia te wpływają na stan

- 23. Podmiot rachunkowości Podmiotem rachunkowości jest jednostka gospodarcza zobowiązana do prowadzenia rachunkowości według UoR.

- 24. BILANS Bilans jest usystematyzowanym zestawieniem rachunkowym w ujęciu wartościowym składników aktywów oraz pasywów. Bilans sporządza się

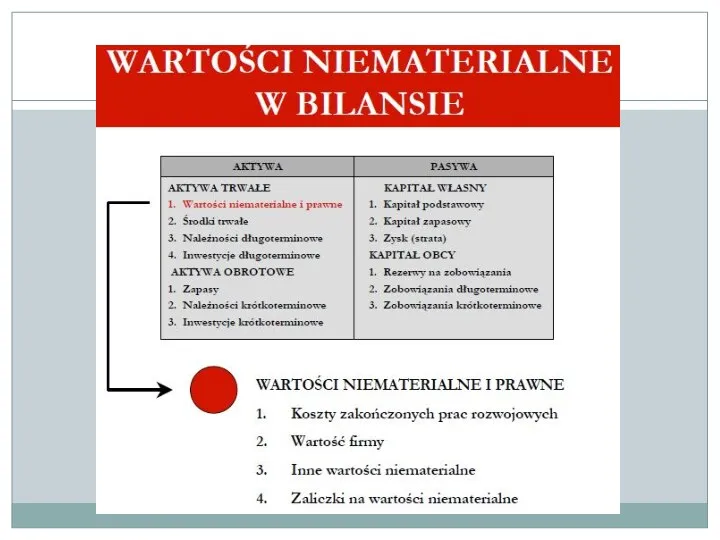

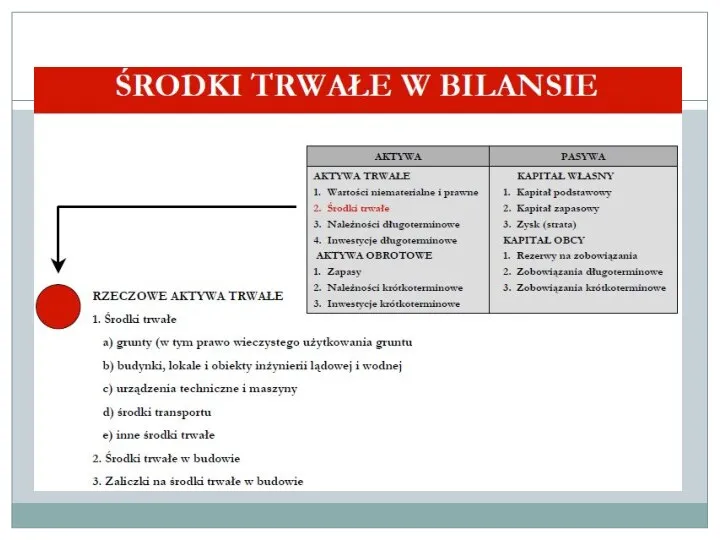

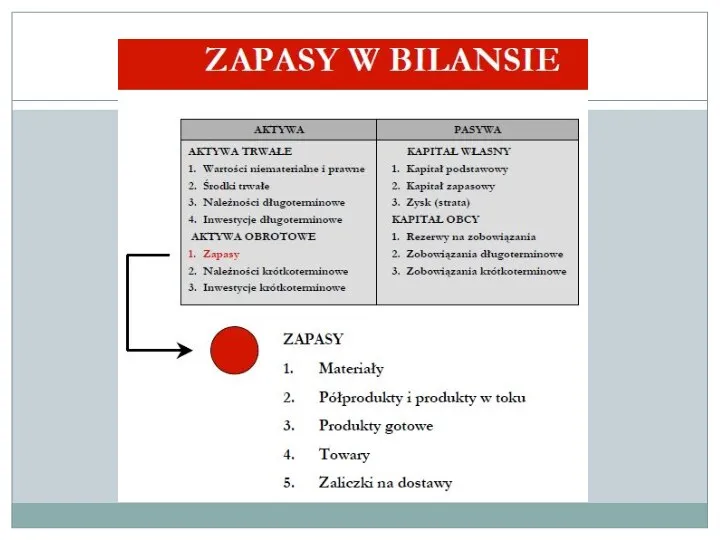

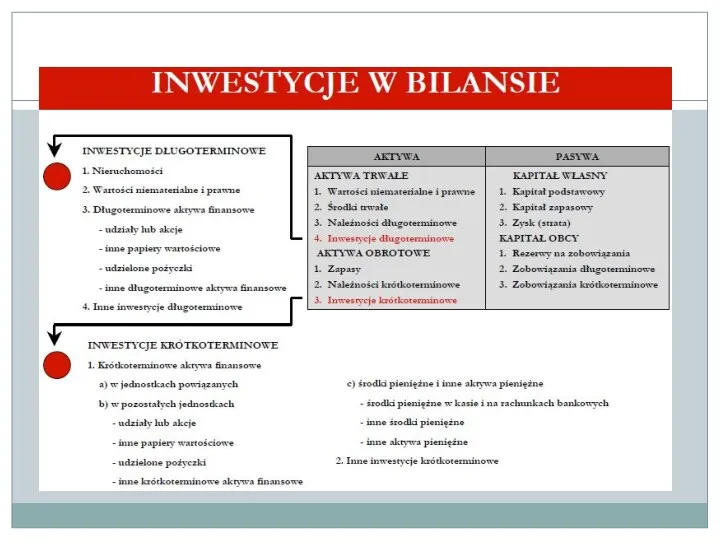

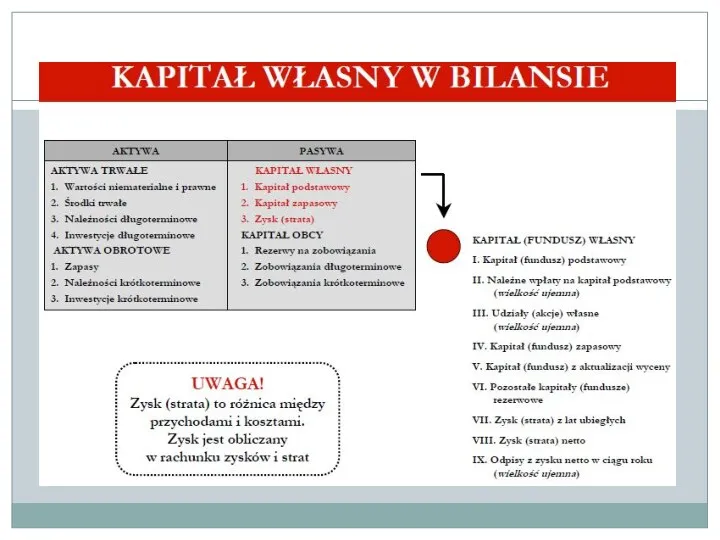

- 25. AKTYWA Aktywa to zasoby majątkowe jednostki w wyrażeniu wartościowym. Ze wzg. na rodzaj wyróżnia się aktywa

- 26. PASYWA Pasywa to źródła finansowania aktywów. Pasywa są uporządkowane wg kryterium rosnącej wymagalności. Przyjmują postać kapitałów

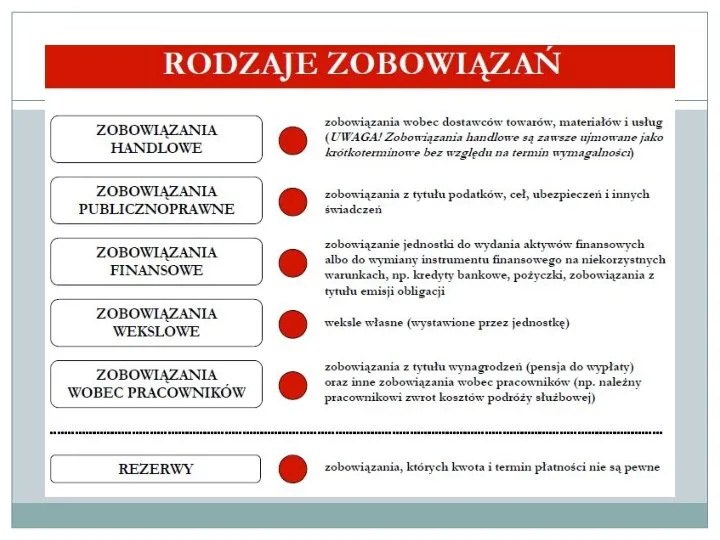

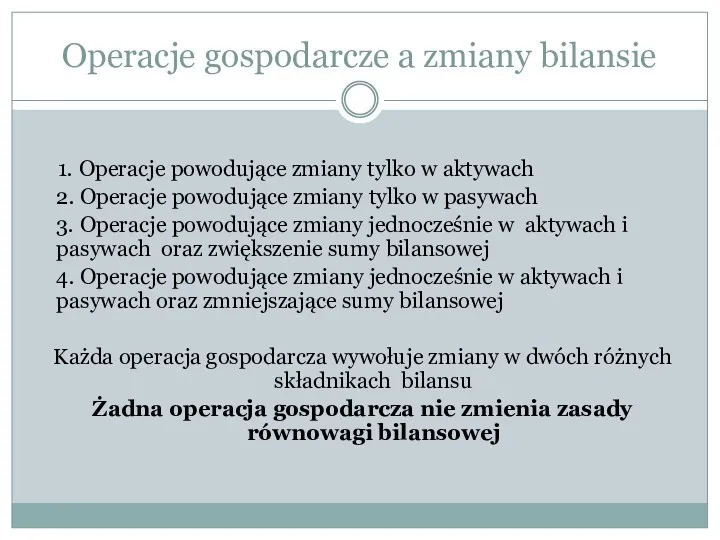

- 50. Operacje gospodarcze a zmiany bilansie 1. Operacje powodujące zmiany tylko w aktywach 2. Operacje powodujące zmiany

- 51. Wycena bilansowa aktywów i pasywów Wycena bilansowa aktywów i pasywów jest zabiegiem rachunkowym, którego celem jest

- 52. Wycena bilansowa c.d. Wyceny dokonujemy na podstawie: Ceny nabycia, Ceny sprzedaży netto, Kosztu wytworzenia produktu, Wartości

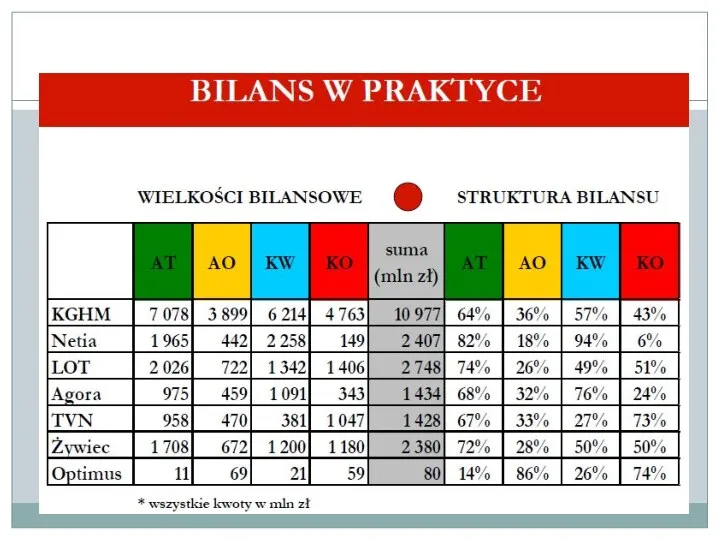

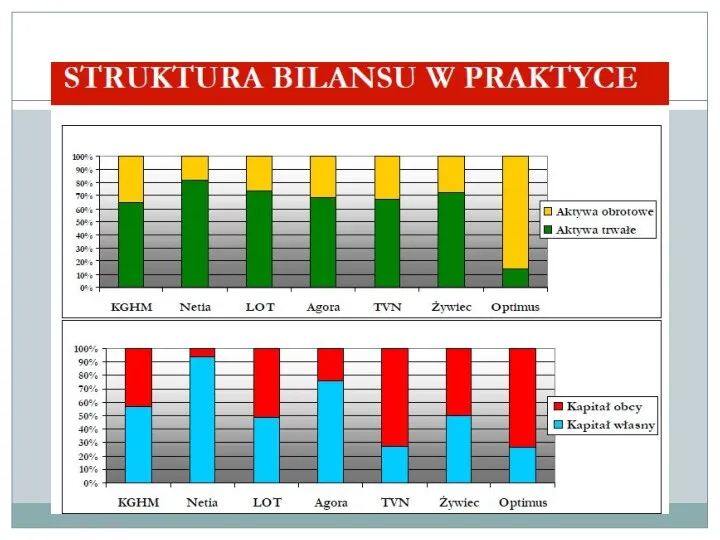

- 53. Informacje do „wyczytania” z bilansu Czy organizacja osiągnęła zysk, czy poniosła stratę, W jakim stosunku do

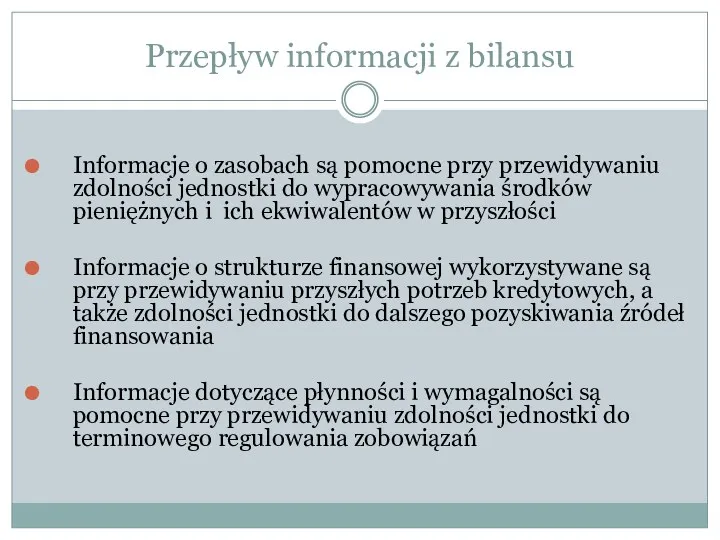

- 54. Przepływ informacji z bilansu Informacje o zasobach są pomocne przy przewidywaniu zdolności jednostki do wypracowywania środków

- 55. Podstawowe problemy analizy bilansu Brak ujęcia wartości niematerialnych firmy, Możliwość przeszacowania wartości środków trwałych

- 57. Скачать презентацию

Pojęcie Finanse

„Termin finanse nierozerwalnie jest związany z pieniądzem – historia tworzenia

Pojęcie Finanse

„Termin finanse nierozerwalnie jest związany z pieniądzem – historia tworzenia

Nauka finansów bada strumienie pieniądza przepływające pomiędzy podmiotami działającymi w toku

Nauka finansów bada strumienie pieniądza przepływające pomiędzy podmiotami działającymi w toku

Przedmiotem zainteresowania nauki finansów jest przede wszystkim ruch pieniądza

Tworzenie pieniądza w

Przedmiotem zainteresowania nauki finansów jest przede wszystkim ruch pieniądza

Tworzenie pieniądza w

Funkcje finansów

Funkcja alokacyjna (rozdzielcza) – dokonywanie za pomocą strumieni pieniężnych alokacji

Funkcje finansów

Funkcja alokacyjna (rozdzielcza) – dokonywanie za pomocą strumieni pieniężnych alokacji

Podział Finansów

Ze względu na kryterium podmiotowe finanse dzielimy na:

Finanse

Podział Finansów

Ze względu na kryterium podmiotowe finanse dzielimy na:

Finanse

Podział Finansów

Finanse ubezpieczeń osobowych i majątkowych (finanse zakładów i towarzystw ubezpieczeniowych).

Podział Finansów

Finanse ubezpieczeń osobowych i majątkowych (finanse zakładów i towarzystw ubezpieczeniowych).

Podział Finansów

Ze względu na kryterium, przedmiotowe nauka o finansach zajmuje się:

Podział Finansów

Ze względu na kryterium, przedmiotowe nauka o finansach zajmuje się:

Bilans i jego struktura

Omówienie poszczególnych pozycji bilansowych,

Analiza czynników wpływających na wielkość

Bilans i jego struktura

Omówienie poszczególnych pozycji bilansowych,

Analiza czynników wpływających na wielkość

Funkcje rachunkowości

Główną funkcją rachunkowości jest dostarczanie informacji. Rachunkowość jest najważniejszym systemem

Funkcje rachunkowości

Główną funkcją rachunkowości jest dostarczanie informacji. Rachunkowość jest najważniejszym systemem

Funkcje rachunkowości

Funkcja informacyjna,

Funkcja rejestracyjna,

Funkcja klasyfikacyjna,

Funkcja sprawozdawcza,

Funkcja analityczna,

Funkcja optymalizacyjna,

Funkcja motywacyjna,

Funkcja kontrolna,

Funkcja rozliczeniowa,

Funkcja

Funkcje rachunkowości

Funkcja informacyjna,

Funkcja rejestracyjna,

Funkcja klasyfikacyjna,

Funkcja sprawozdawcza,

Funkcja analityczna,

Funkcja optymalizacyjna,

Funkcja motywacyjna,

Funkcja kontrolna,

Funkcja rozliczeniowa,

Funkcja

Odbiorcy informacji z rachunkowości

Odbiorcy zewnętrzni

Odbiorcy wewnętrzni

Odbiorcy informacji z rachunkowości

Odbiorcy zewnętrzni

Odbiorcy wewnętrzni

Odbiorcy zewnętrzni

Klienci,

Dostawcy,

Inwestorzy,

Kredytodawcy,

US,

ZUS,

GUS,

Agendy rządowe,

Społeczności lokalne,

Konkurencja.

Odbiorcy zewnętrzni

Klienci,

Dostawcy,

Inwestorzy,

Kredytodawcy,

US,

ZUS,

GUS,

Agendy rządowe,

Społeczności lokalne,

Konkurencja.

Odbiorcy wewnętrzni

Właściciele,

Zarząd,

Kierownictwo jednostek organizacyjnych,

Pracownicy określonych komórek,

Szeregowi pracownicy.

Odbiorcy wewnętrzni

Właściciele,

Zarząd,

Kierownictwo jednostek organizacyjnych,

Pracownicy określonych komórek,

Szeregowi pracownicy.

Do podstawowych dokumentów, na podstawie których dokonuje się analiz efektywności prowadzonej

Do podstawowych dokumentów, na podstawie których dokonuje się analiz efektywności prowadzonej

Zarządzający chcą wiedzieć, czy prowadzona działalność się bilansuje.

Przedstawiciele organu nadzoru chcą

Przedstawiciele organu nadzoru chcą

Sprawozdania finansowe

Podstawowa zasada - true and fair value

(zasada rzetelnego i

Sprawozdania finansowe

Podstawowa zasada - true and fair value

(zasada rzetelnego i

Aby ją zachować, należy kierować się następującymi zasadami:

podmiotowości - rachunkowość jest

Aby ją zachować, należy kierować się następującymi zasadami:

podmiotowości - rachunkowość jest

memoriałowa - operacje gospodarcze ewidencjonuje się z chwilą ich wystąpienia, a

memoriałowa - operacje gospodarcze ewidencjonuje się z chwilą ich wystąpienia, a

Kiedy sporządzamy sprawozdania finansowe?

Sporządzenie sprawozdania powinno być poparte zamknięciem ksiąg rachunkowych,

Kiedy sporządzamy sprawozdania finansowe?

Sporządzenie sprawozdania powinno być poparte zamknięciem ksiąg rachunkowych,

Przedmiot rachunkowości

Przedmiotem rachunkowości są zdarzenia gospodarcze wyrażone w mierniku pieniężnym. Zdarzenia

Przedmiot rachunkowości

Przedmiotem rachunkowości są zdarzenia gospodarcze wyrażone w mierniku pieniężnym. Zdarzenia

Podmiot rachunkowości

Podmiotem rachunkowości jest jednostka gospodarcza zobowiązana do prowadzenia rachunkowości według

Podmiot rachunkowości

Podmiotem rachunkowości jest jednostka gospodarcza zobowiązana do prowadzenia rachunkowości według

BILANS

Bilans jest usystematyzowanym zestawieniem rachunkowym w ujęciu wartościowym składników aktywów oraz

BILANS

Bilans jest usystematyzowanym zestawieniem rachunkowym w ujęciu wartościowym składników aktywów oraz

AKTYWA

Aktywa to zasoby majątkowe jednostki w wyrażeniu wartościowym. Ze wzg. na

AKTYWA

Aktywa to zasoby majątkowe jednostki w wyrażeniu wartościowym. Ze wzg. na

PASYWA

Pasywa to źródła finansowania aktywów. Pasywa są uporządkowane wg kryterium rosnącej

PASYWA

Pasywa to źródła finansowania aktywów. Pasywa są uporządkowane wg kryterium rosnącej

Operacje gospodarcze a zmiany bilansie

1. Operacje powodujące zmiany tylko w

Operacje gospodarcze a zmiany bilansie

1. Operacje powodujące zmiany tylko w

Wycena bilansowa aktywów i pasywów

Wycena bilansowa aktywów i pasywów jest zabiegiem

Wycena bilansowa aktywów i pasywów

Wycena bilansowa aktywów i pasywów jest zabiegiem

Wycena bilansowa c.d.

Wyceny dokonujemy na podstawie:

Ceny nabycia,

Ceny sprzedaży netto,

Kosztu wytworzenia produktu,

Wartości

Wycena bilansowa c.d.

Wyceny dokonujemy na podstawie:

Ceny nabycia,

Ceny sprzedaży netto,

Kosztu wytworzenia produktu,

Wartości

Informacje do „wyczytania” z bilansu

Czy organizacja osiągnęła zysk, czy poniosła

Informacje do „wyczytania” z bilansu

Czy organizacja osiągnęła zysk, czy poniosła

Przepływ informacji z bilansu

Informacje o zasobach są pomocne przy przewidywaniu zdolności

Przepływ informacji z bilansu

Informacje o zasobach są pomocne przy przewidywaniu zdolności

Podstawowe problemy analizy bilansu

Brak ujęcia wartości niematerialnych firmy,

Możliwość przeszacowania wartości środków

Podstawowe problemy analizy bilansu

Brak ujęcia wartości niematerialnych firmy,

Możliwość przeszacowania wartości środków

Договор страхования

Договор страхования Описание продукта Кредитная карта

Описание продукта Кредитная карта Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары Семейный бюджет. Доходы и расходы

Семейный бюджет. Доходы и расходы Страховая пенсия по старости

Страховая пенсия по старости Сутність та види банківських операцій

Сутність та види банківських операцій Организационные основы проведения финансового контроля. (Лекция 3)

Организационные основы проведения финансового контроля. (Лекция 3) Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Объект, предмет, цели, задачи и функции логистики

Объект, предмет, цели, задачи и функции логистики Всё о будущей пенсии

Всё о будущей пенсии Страховой рынок и его структура

Страховой рынок и его структура Банковская Система РФ

Банковская Система РФ Оплата труда на предприятии

Оплата труда на предприятии Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Финансы и Управление финансами

Финансы и Управление финансами Сутність та функції грошей

Сутність та функції грошей Формування стратегії фінансової діяльності туристичних підприємств

Формування стратегії фінансової діяльності туристичних підприємств Финансирование ЦСМ

Финансирование ЦСМ Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы

Учет и анализ основных средств на предприятии. Актуальность темы дипломной работы Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Паевые и пенсионные фонды. Страховые компании

Паевые и пенсионные фонды. Страховые компании Бюджет 2019

Бюджет 2019 Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Loan Repayment Options: What You Need to Know

Loan Repayment Options: What You Need to Know Javne finansije. Lekcija 9

Javne finansije. Lekcija 9 История бухгалтерского учета

История бухгалтерского учета Қаржылық тәуекелдер

Қаржылық тәуекелдер Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности