- Учет межбанковских операций

Содержание

- 2. РРа 3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях: 301 «Корреспондентские счета» 302

- 3. 3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях: 316 «Прочие привлеченные средства банков-нерезидентов»

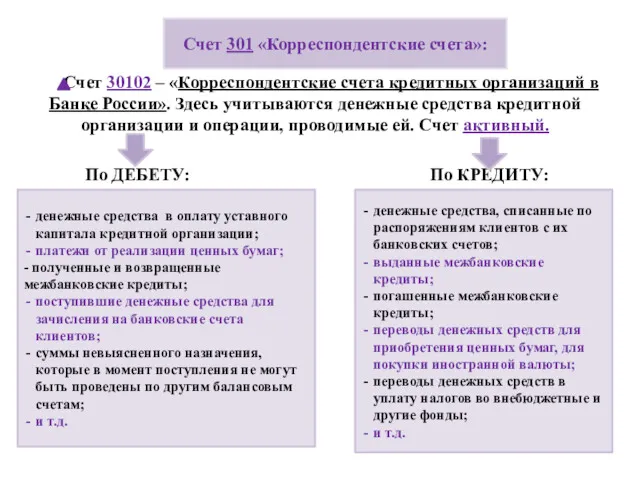

- 4. Счет 30102 – «Корреспондентские счета кредитных организаций в Банке России». Здесь учитываются денежные средства кредитной организации

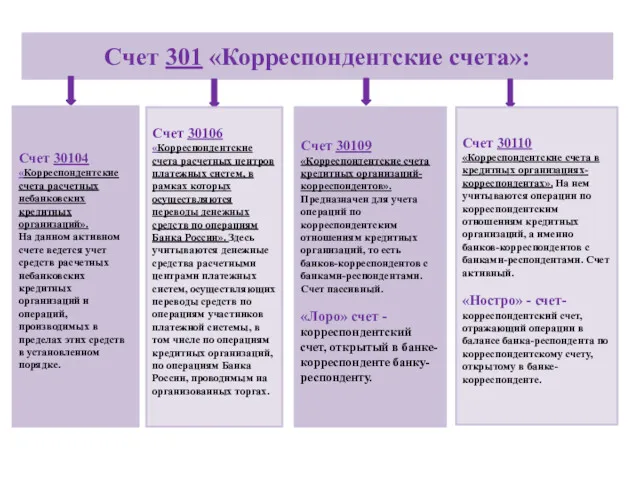

- 5. Счет 301 «Корреспондентские счета»: Счет 30104 «Корреспондентские счета расчетных небанковских кредитных организаций». На данном активном счете

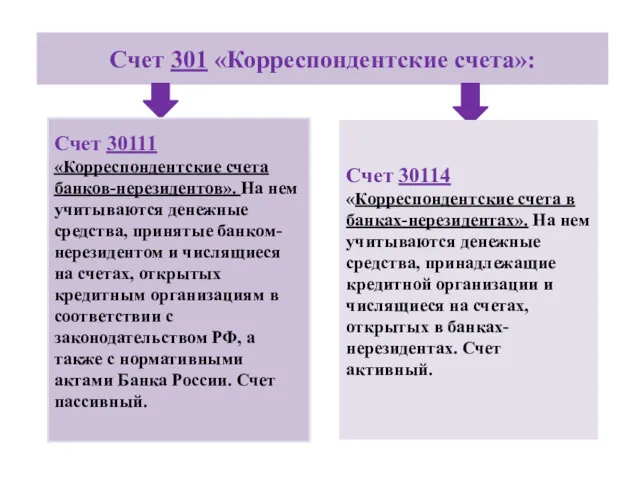

- 6. Счет 301 «Корреспондентские счета»: Счет 30111 «Корреспондентские счета банков-нерезидентов». На нем учитываются денежные средства, принятые банком-нерезидентом

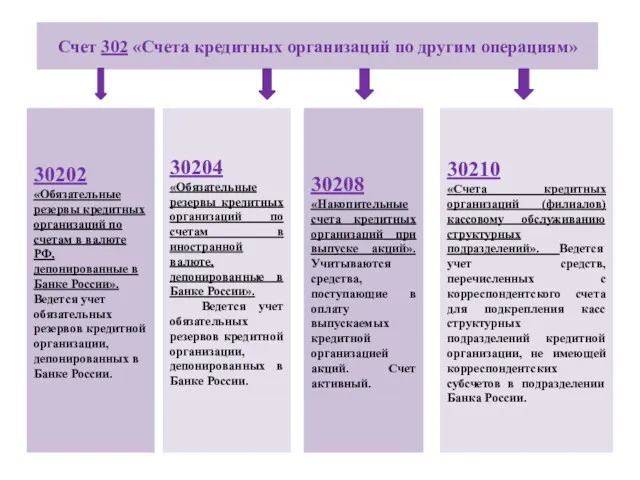

- 7. Счет 302 «Счета кредитных организаций по другим операциям» 30202 «Обязательные резервы кредитных организаций по счетам в

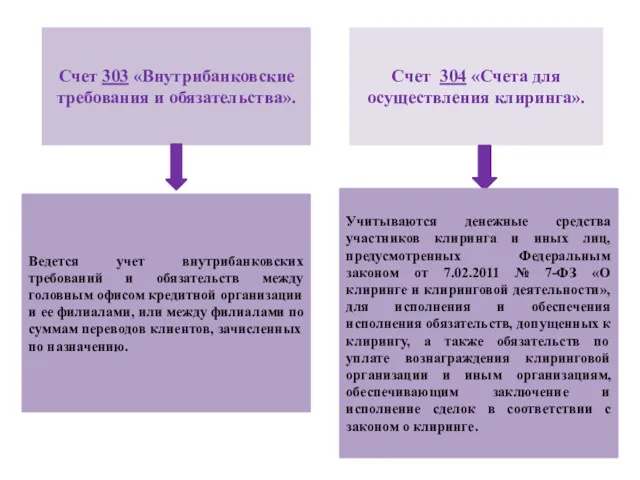

- 8. Счет 303 «Внутрибанковские требования и обязательства». Счет 304 «Счета для осуществления клиринга». Ведется учет внутрибанковских требований

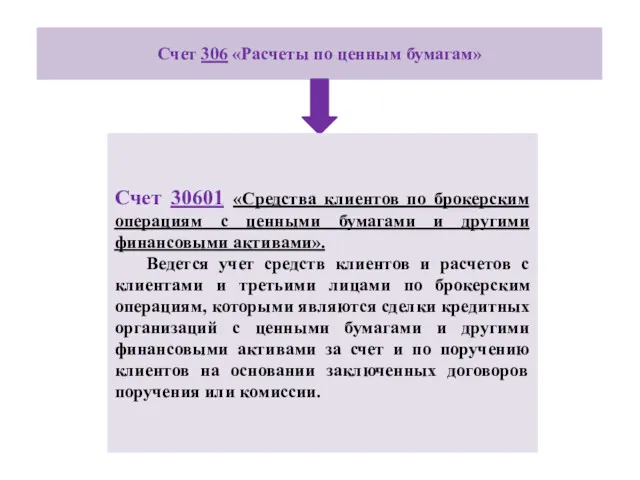

- 9. Счет 306 «Расчеты по ценным бумагам» Счет 30601 «Средства клиентов по брокерским операциям с ценными бумагами

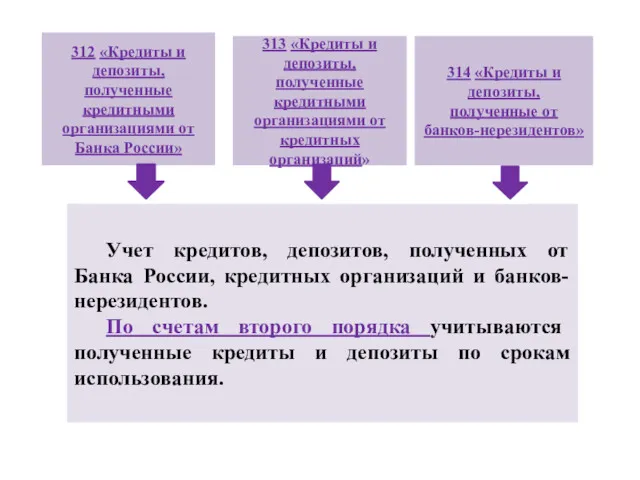

- 10. 312 «Кредиты и депозиты, полученные кредитными организациями от Банка России» 314 «Кредиты и депозиты, полученные от

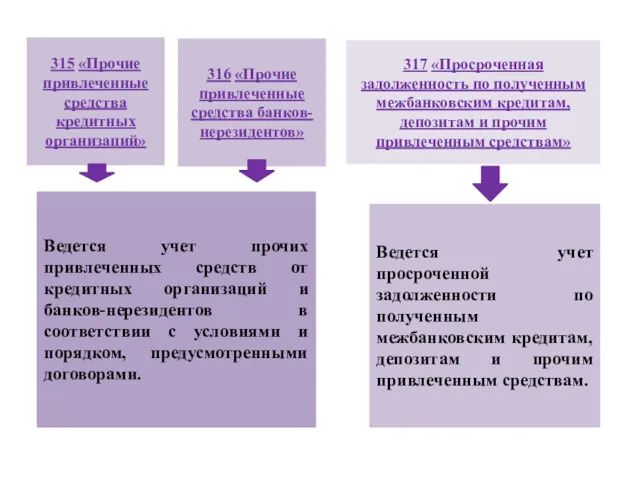

- 11. 316 «Прочие привлеченные средства банков-нерезидентов» 315 «Прочие привлеченные средства кредитных организаций» 317 «Просроченная задолженность по полученным

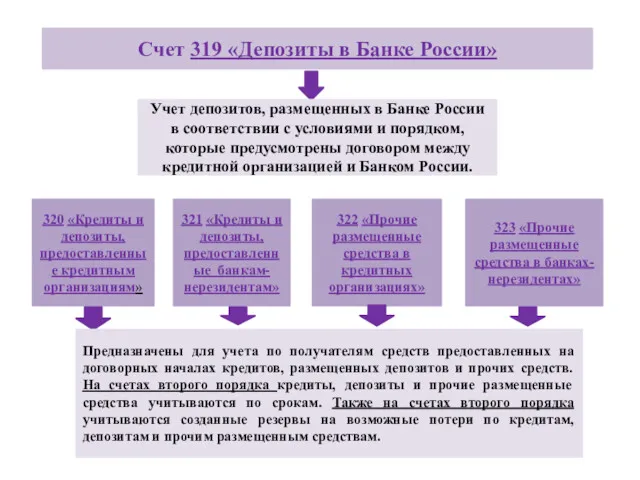

- 12. Счет 319 «Депозиты в Банке России» Учет депозитов, размещенных в Банке России в соответствии с условиями

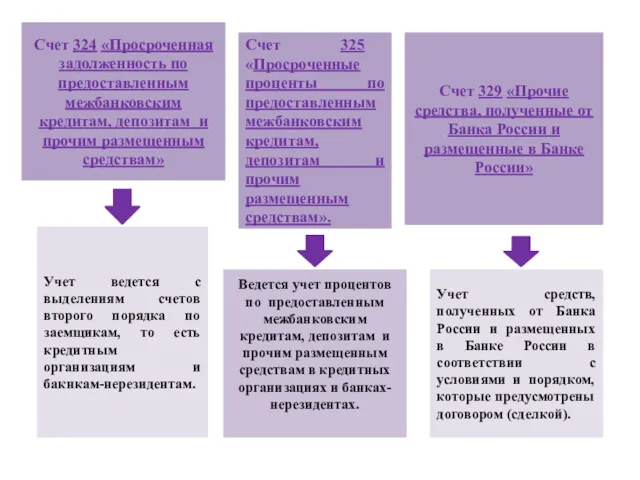

- 13. Счет 325 «Просроченные проценты по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам». Счет 329 «Прочие

- 15. Скачать презентацию

РРа

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях:

301

РРа

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях:

301

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях:

316

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского учета в кредитных организациях:

316

Счет 30102 – «Корреспондентские счета кредитных организаций в Банке России». Здесь

Счет 301 «Корреспондентские счета»:

Счет 30104 «Корреспондентские счета расчетных небанковских кредитных организаций».

Счет 301 «Корреспондентские счета»:

Счет 30104 «Корреспондентские счета расчетных небанковских кредитных организаций».

Счет 301 «Корреспондентские счета»:

Счет 30111 «Корреспондентские счета банков-нерезидентов». На нем учитываются

Счет 301 «Корреспондентские счета»:

Счет 30111 «Корреспондентские счета банков-нерезидентов». На нем учитываются

Счет 302 «Счета кредитных организаций по другим операциям»

30202

«Обязательные резервы кредитных

Счет 302 «Счета кредитных организаций по другим операциям»

30202

«Обязательные резервы кредитных

Счет 303 «Внутрибанковские требования и обязательства».

Счет 304 «Счета для осуществления

Счет 303 «Внутрибанковские требования и обязательства».

Счет 304 «Счета для осуществления

Счет 306 «Расчеты по ценным бумагам»

Счет 30601 «Средства клиентов по

Счет 306 «Расчеты по ценным бумагам»

Счет 30601 «Средства клиентов по

312 «Кредиты и депозиты, полученные кредитными организациями от Банка России»

314 «Кредиты

312 «Кредиты и депозиты, полученные кредитными организациями от Банка России»

314 «Кредиты

316 «Прочие привлеченные средства банков-нерезидентов»

315 «Прочие привлеченные средства кредитных организаций»

317 «Просроченная

316 «Прочие привлеченные средства банков-нерезидентов»

315 «Прочие привлеченные средства кредитных организаций»

317 «Просроченная

Счет 319 «Депозиты в Банке России»

Учет депозитов, размещенных в Банке России

Счет 319 «Депозиты в Банке России»

Учет депозитов, размещенных в Банке России

Счет 325 «Просроченные проценты по предоставленным межбанковским кредитам, депозитам и прочим

Счет 325 «Просроченные проценты по предоставленным межбанковским кредитам, депозитам и прочим

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Понятие ценных бумаг

Понятие ценных бумаг Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих Национальные платежные системы

Национальные платежные системы Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Вьетнамский донг

Вьетнамский донг Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Меншікті капитал-корпорация

Меншікті капитал-корпорация Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости