- Учет расчетов по кредитам и займам

Содержание

- 2. План Понятие займа и кредита. Нормативно-правовое регулирование Классификация заемных средств Учет расчетов по кредитам и займам

- 3. 1. Понятие займа и кредита. Нормативно-правовое регулирование Заем представляет собой двустороннюю сделку, при которой одна сторона

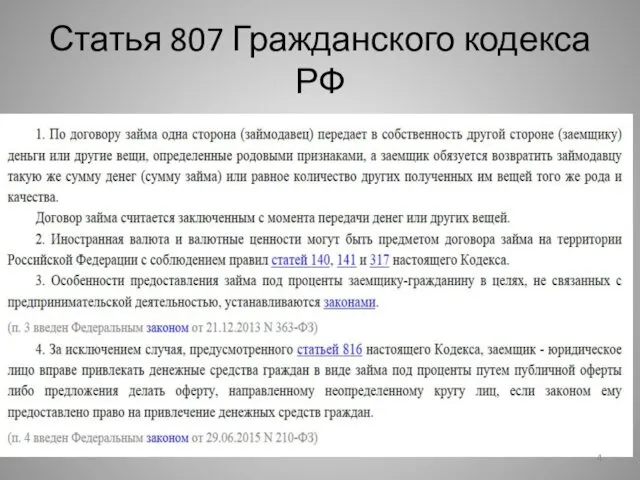

- 4. Статья 807 Гражданского кодекса РФ

- 5. Оценка обязательств чаще всего не соответствует оценке полученного имущества в связи с условием платности его заимствования.

- 6. Кредит предоставляется специализированными организациями — кредитными учреждениями (банками). Порядок кредитования и оформления договорных отношений по кредитованию

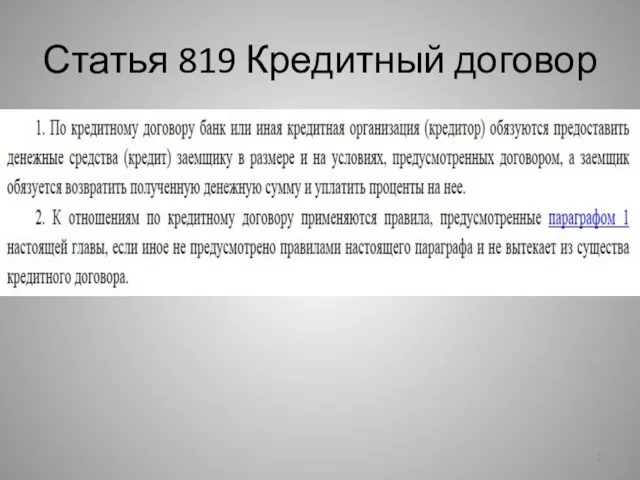

- 7. Статья 819 Кредитный договор

- 8. Договор кредитования имеет отличия от договора займа. Во-первых, согласно ст. 819 ГК РФ кредитором может выступать

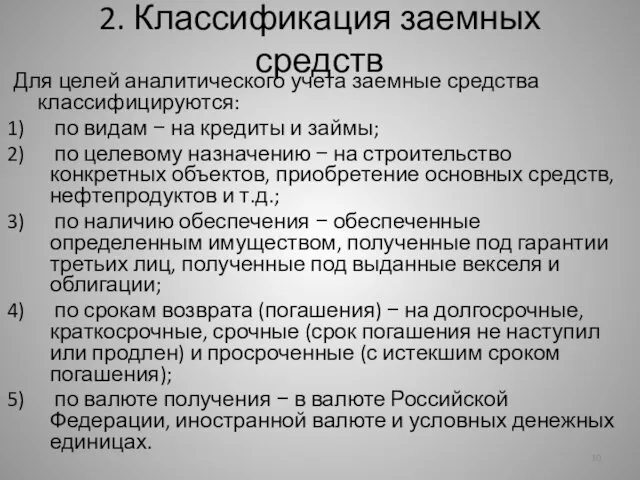

- 10. 2. Классификация заемных средств Для целей аналитического учета заемные средства классифицируются: по видам − на кредиты

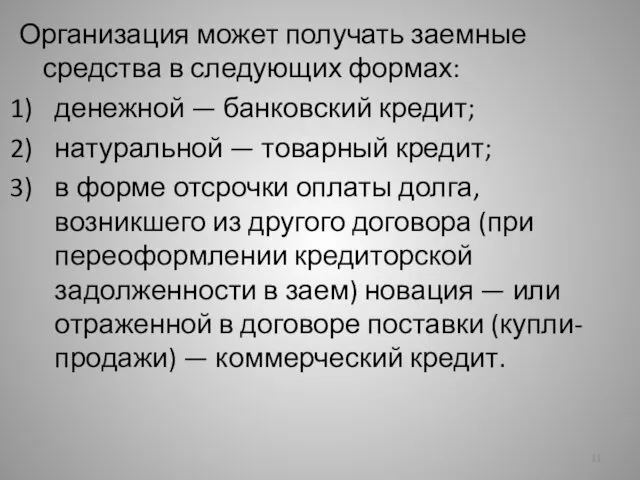

- 11. Организация может получать заемные средства в следующих формах: денежной — банковский кредит; натуральной — товарный кредит;

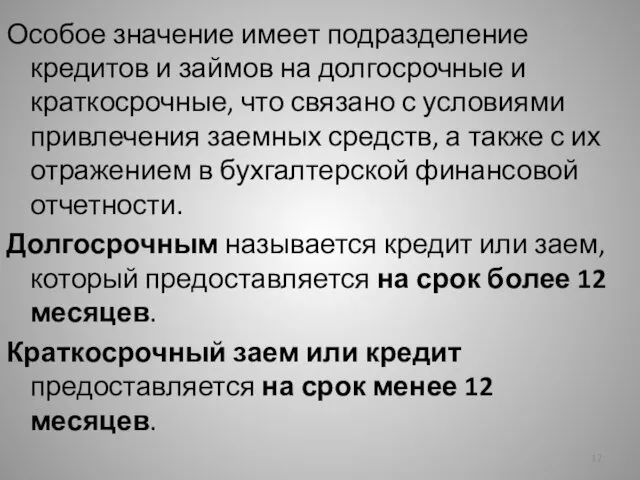

- 12. Особое значение имеет подразделение кредитов и займов на долгосрочные и краткосрочные, что связано с условиями привлечения

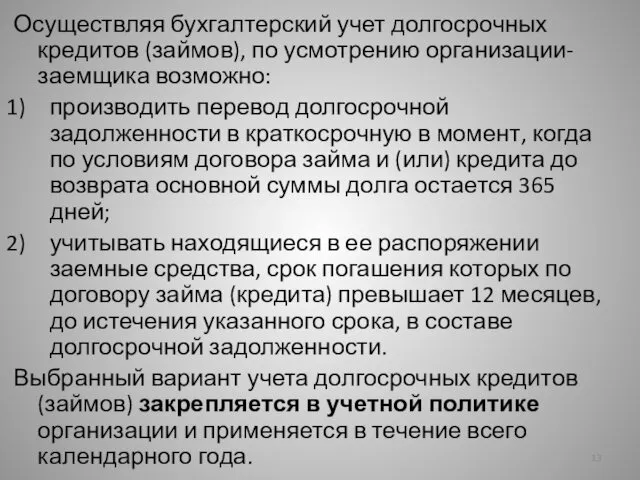

- 13. Осуществляя бухгалтерский учет долгосрочных кредитов (займов), по усмотрению организации-заемщика возможно: производить перевод долгосрочной задолженности в краткосрочную

- 14. 3. Учет расчетов по кредитам и займам В зависимости от срока, на который предоставляется заем или

- 15. К счету 66 «Расчеты по краткосрочным кредитам и займам» можно открыть следующие субсчета по видам кредитов

- 16. Получение денежного кредита (займа) — краткосрочного или долгосрочного — в рублях на расчетный счет организации на

- 17. Если сумма кредита (займа) выражена в договоре в иностранной валюте необходимо (поскольку получение Дт 52 Кт

- 18. Если курс иностранной валюты на дату возврата денежных средств будет больше, чем на дату их получения,

- 19. В бухгалтерской финансовой отчетности обязательства перед заимодавцами и кредиторами должны отражаться в полном объеме с учетом

- 20. Как правило, начисленные суммы подлежащих уплате процентов являются прочими расходами, поэтому в бухгалтерском учете они отражаются

- 21. Включение процентов, начисленных по полученным займам и кредитам, в первоначальную стоимость инвестиционного актива (Дт 08 Кт

- 22. Проценты по заемным средствам не включаются в первоначальную стоимость инвестиционного актива с 1-го числа месяца, следующего

- 23. Если работы, связанные со строительством инвестиционного актива, прекращаются на срок, превышающий три месяца, то включение затрат

- 24. № 4. Учет займов, привлеченных путем выпуска облигаций Коммерческие организации заемные средства могут привлекать не только

- 25. Статья 816 «Облигация» Гражданского кодекса РФ

- 26. Облигационные займы учитывают обособленно на счете 66 и 67 на открываемом к ним субсчете «Облигационный заем».

- 27. Начисление процентов, которые эмитент должен выплатить держателям облигаций, отражается в таком же порядке, как при начислении

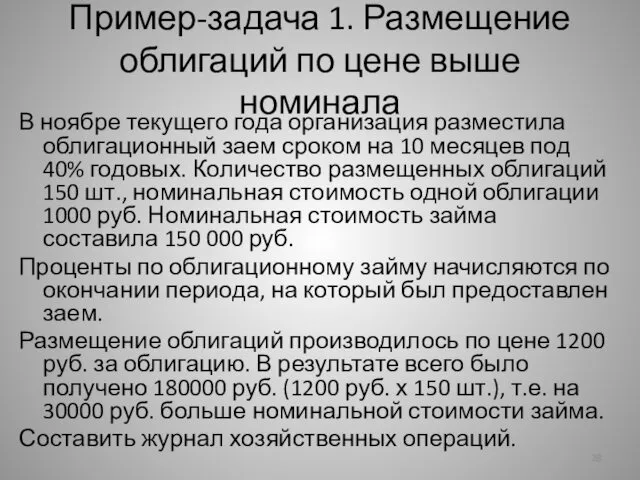

- 28. Пример-задача 1. Размещение облигаций по цене выше номинала В ноябре текущего года организация разместила облигационный заем

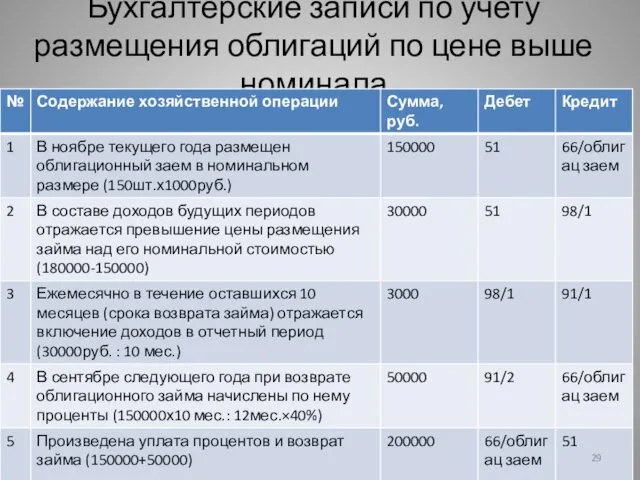

- 29. Бухгалтерские записи по учету размещения облигаций по цене выше номинала

- 30. Пример-задача 2. Размещение облигаций по цене ниже номинала В ноябре текущего года организация разместила облигационный заем

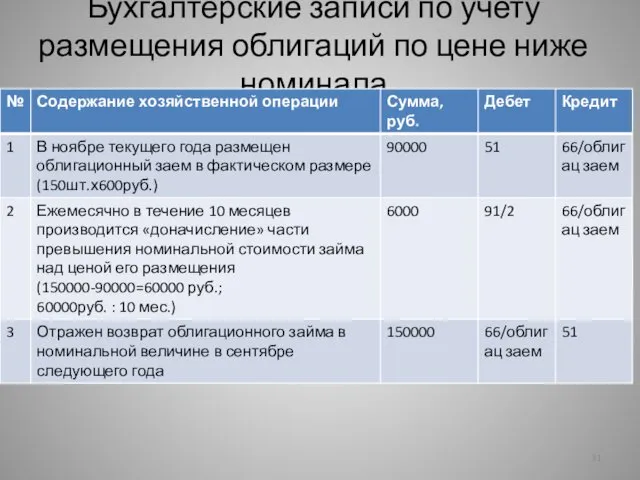

- 31. Бухгалтерские записи по учету размещения облигаций по цене ниже номинала

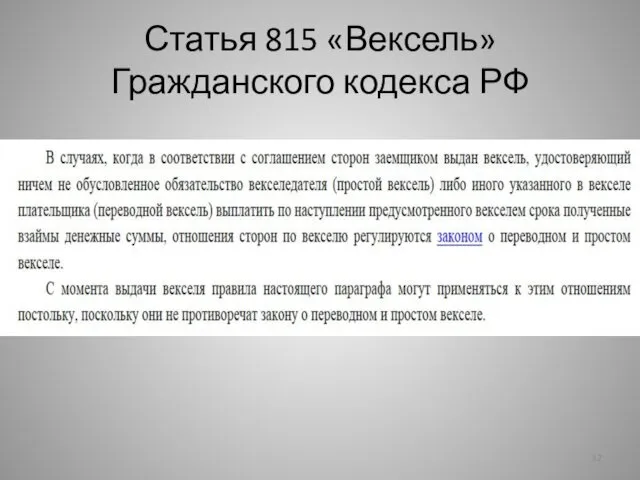

- 32. Статья 815 «Вексель» Гражданского кодекса РФ

- 33. Займы, привлеченные путем выпуска векселей, учитываются обособленно на отдельном субсчете «Вексельный заем», открываемом к счету 66

- 35. Скачать презентацию

План

Понятие займа и кредита. Нормативно-правовое регулирование

Классификация заемных средств

Учет расчетов по кредитам

План

Понятие займа и кредита. Нормативно-правовое регулирование

Классификация заемных средств

Учет расчетов по кредитам

1. Понятие займа и кредита. Нормативно-правовое регулирование

Заем представляет собой двустороннюю сделку,

1. Понятие займа и кредита. Нормативно-правовое регулирование

Заем представляет собой двустороннюю сделку,

Статья 807 Гражданского кодекса РФ

Статья 807 Гражданского кодекса РФ

Оценка обязательств чаще всего не соответствует оценке полученного имущества в связи

Оценка обязательств чаще всего не соответствует оценке полученного имущества в связи

Кредит предоставляется специализированными организациями — кредитными учреждениями (банками). Порядок кредитования и

Кредит предоставляется специализированными организациями — кредитными учреждениями (банками). Порядок кредитования и

Статья 819 Кредитный договор

Статья 819 Кредитный договор

Договор кредитования имеет отличия от договора займа.

Во-первых, согласно ст. 819

Договор кредитования имеет отличия от договора займа.

Во-первых, согласно ст. 819

2. Классификация заемных средств

Для целей аналитического учета заемные средства классифицируются:

по

2. Классификация заемных средств

Для целей аналитического учета заемные средства классифицируются:

по

Организация может получать заемные средства в следующих формах:

денежной — банковский кредит;

натуральной

Организация может получать заемные средства в следующих формах:

денежной — банковский кредит;

натуральной

Особое значение имеет подразделение кредитов и займов на долгосрочные и краткосрочные,

Особое значение имеет подразделение кредитов и займов на долгосрочные и краткосрочные,

Осуществляя бухгалтерский учет долгосрочных кредитов (займов), по усмотрению организации-заемщика возможно:

производить перевод

Осуществляя бухгалтерский учет долгосрочных кредитов (займов), по усмотрению организации-заемщика возможно:

производить перевод

3. Учет расчетов по кредитам и займам

В зависимости от срока, на

3. Учет расчетов по кредитам и займам

В зависимости от срока, на

К счету 66 «Расчеты по краткосрочным кредитам и займам» можно открыть

К счету 66 «Расчеты по краткосрочным кредитам и займам» можно открыть

Получение денежного кредита (займа) — краткосрочного или долгосрочного — в рублях

Получение денежного кредита (займа) — краткосрочного или долгосрочного — в рублях

Если сумма кредита (займа) выражена в договоре в иностранной валюте необходимо

Если сумма кредита (займа) выражена в договоре в иностранной валюте необходимо

Если курс иностранной валюты на дату возврата денежных средств будет больше,

Если курс иностранной валюты на дату возврата денежных средств будет больше,

В бухгалтерской финансовой отчетности обязательства перед заимодавцами и кредиторами должны отражаться

В бухгалтерской финансовой отчетности обязательства перед заимодавцами и кредиторами должны отражаться

Как правило, начисленные суммы подлежащих уплате процентов являются прочими расходами, поэтому

Как правило, начисленные суммы подлежащих уплате процентов являются прочими расходами, поэтому

Включение процентов, начисленных по полученным займам и кредитам, в первоначальную стоимость

Включение процентов, начисленных по полученным займам и кредитам, в первоначальную стоимость

Проценты по заемным средствам не включаются в первоначальную стоимость инвестиционного актива

Проценты по заемным средствам не включаются в первоначальную стоимость инвестиционного актива

Если работы, связанные со строительством инвестиционного актива, прекращаются на срок, превышающий

Если работы, связанные со строительством инвестиционного актива, прекращаются на срок, превышающий

№ 4. Учет займов, привлеченных путем выпуска облигаций

Коммерческие организации заемные средства

№ 4. Учет займов, привлеченных путем выпуска облигаций

Коммерческие организации заемные средства

Статья 816 «Облигация» Гражданского кодекса РФ

Статья 816 «Облигация» Гражданского кодекса РФ

Облигационные займы учитывают обособленно на счете 66 и 67 на открываемом

Облигационные займы учитывают обособленно на счете 66 и 67 на открываемом

Начисление процентов, которые эмитент должен выплатить держателям облигаций, отражается в таком

Начисление процентов, которые эмитент должен выплатить держателям облигаций, отражается в таком

Пример-задача 1. Размещение облигаций по цене выше номинала

В ноябре текущего года

Пример-задача 1. Размещение облигаций по цене выше номинала

В ноябре текущего года

Бухгалтерские записи по учету размещения облигаций по цене выше номинала

Бухгалтерские записи по учету размещения облигаций по цене выше номинала

Пример-задача 2. Размещение облигаций по цене ниже номинала

В ноябре текущего года

Пример-задача 2. Размещение облигаций по цене ниже номинала

В ноябре текущего года

Бухгалтерские записи по учету размещения облигаций по цене ниже номинала

Бухгалтерские записи по учету размещения облигаций по цене ниже номинала

Статья 815 «Вексель» Гражданского кодекса РФ

Статья 815 «Вексель» Гражданского кодекса РФ

Займы, привлеченные путем выпуска векселей, учитываются обособленно на отдельном субсчете «Вексельный

Займы, привлеченные путем выпуска векселей, учитываются обособленно на отдельном субсчете «Вексельный

Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке

Основные направления повышения эффективности активных операций коммерческого банка ПАО РОСБАНК на финансовом рынке Современная бюджетная система РФ

Современная бюджетная система РФ Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Правовое регулирование банковской деятельности и банковского кредита. (Тема 10)

Правовое регулирование банковской деятельности и банковского кредита. (Тема 10) Документация. Документооборот и контроль в банках

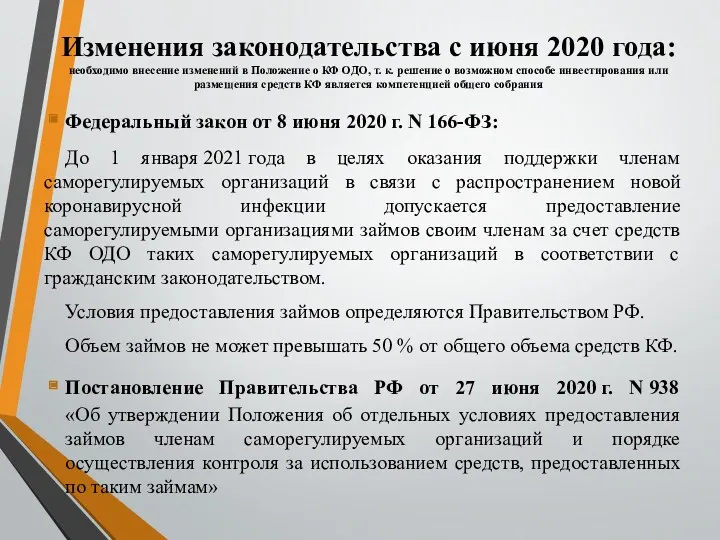

Документация. Документооборот и контроль в банках Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Финансовая политика

Финансовая политика Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Сутність та види банківських операцій

Сутність та види банківських операцій PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Оценка руководителей по результатам деятельности организации

Оценка руководителей по результатам деятельности организации Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования

Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Грошові надходження підприємств

Грошові надходження підприємств Money matters

Money matters Сущность, функции и роль страхования

Сущность, функции и роль страхования