- Финансовая деятельность юридических лиц

Содержание

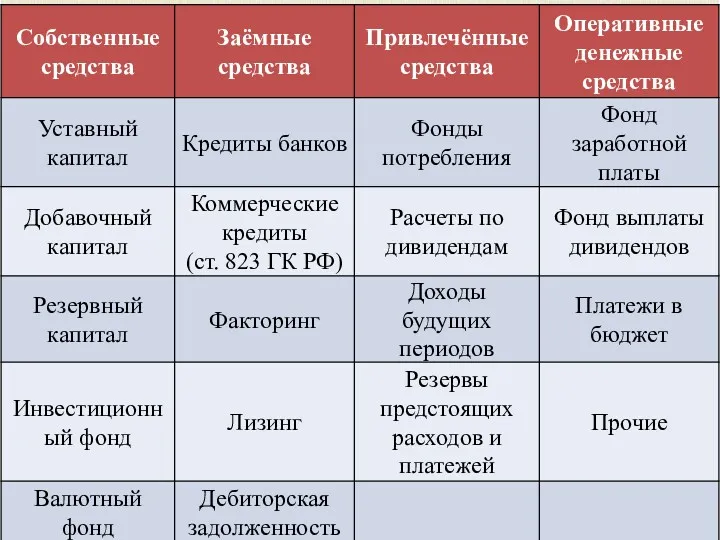

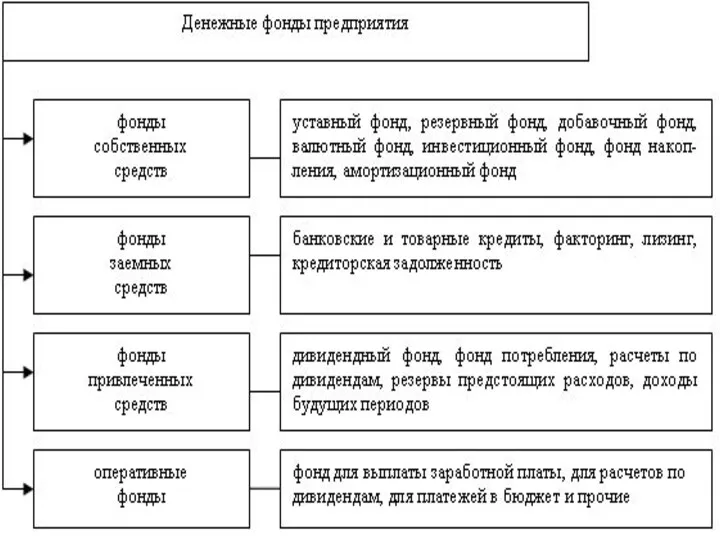

- 2. Финансовые ресурсы (совокупность денежных фондов) образуют собственные средства (денежные доходы и накопления), а также привлеченные и

- 3. Финансовые ресурсы (имущество) предприятия принадлежат ему на праве собственности либо передаются на праве полного хозяйственного владения,

- 4. ГК РФ Статья 294. Право хозяйственного ведения Государственное или муниципальное унитарное предприятие, которому имущество принадлежит на

- 5. Баланс предприятия – это отражение его финансового состояния на конкретный момент времени. Результаты движения финансовых потоков

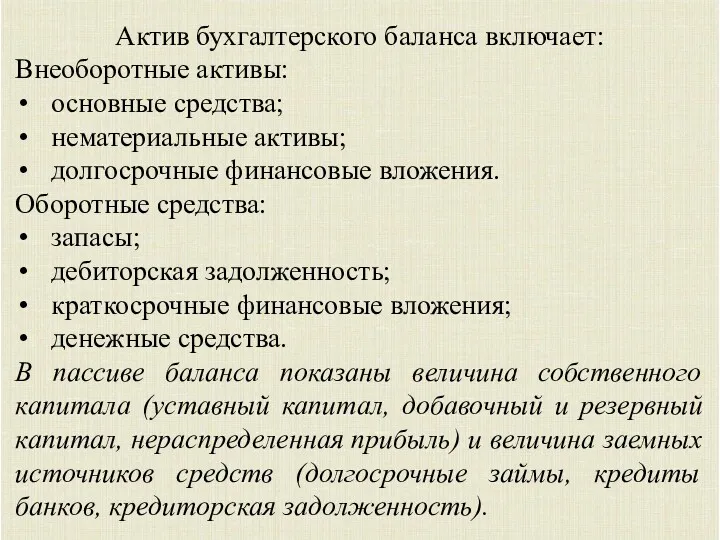

- 6. Актив бухгалтерского баланса включает: Внеоборотные активы: основные средства; нематериальные активы; долгосрочные финансовые вложения. Оборотные средства: запасы;

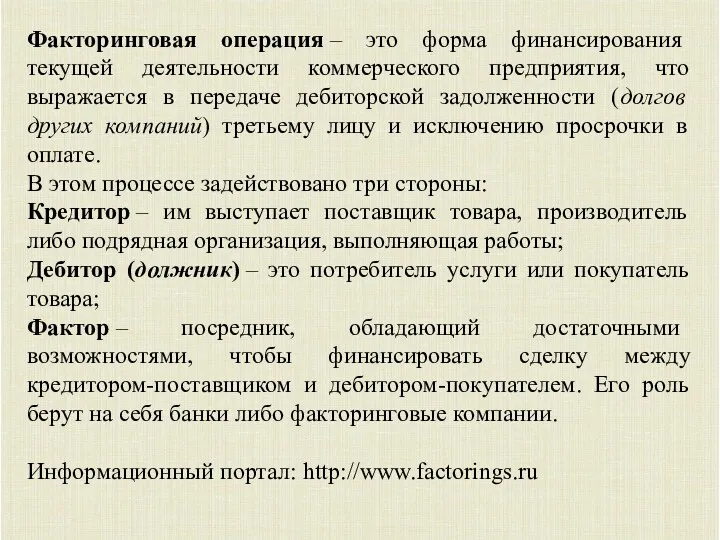

- 9. Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности

- 10. Для более ясного понимания функционирования всего механизма факторинга, его можно описать следующей схемой: Компания-поставщик (кредитор) отгружает

- 12. Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров

- 13. Особенностью финансов предприятия является их сложный распределительный характер, поскольку большая часть правоотношений возникает при распределении трех

- 14. Нормативное регулирование бухгалтерского учета и отчетности Четырехуровневая система нормативного регулирования бухгалтерского учета: I уровень – Федеральный

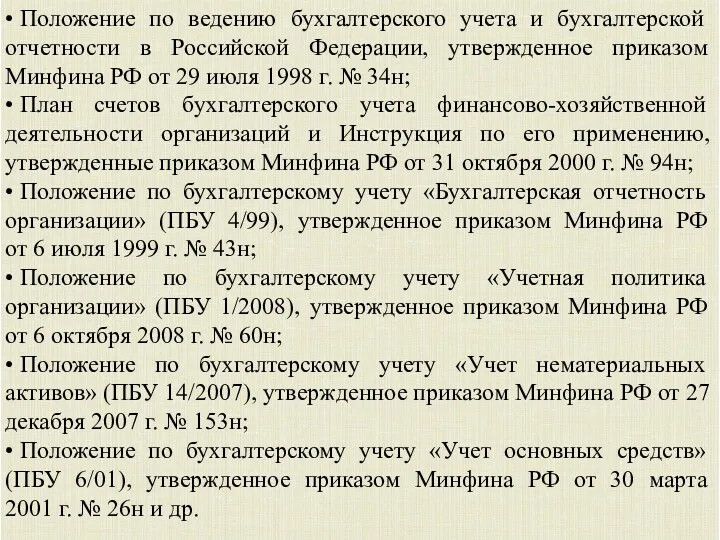

- 15. • Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ

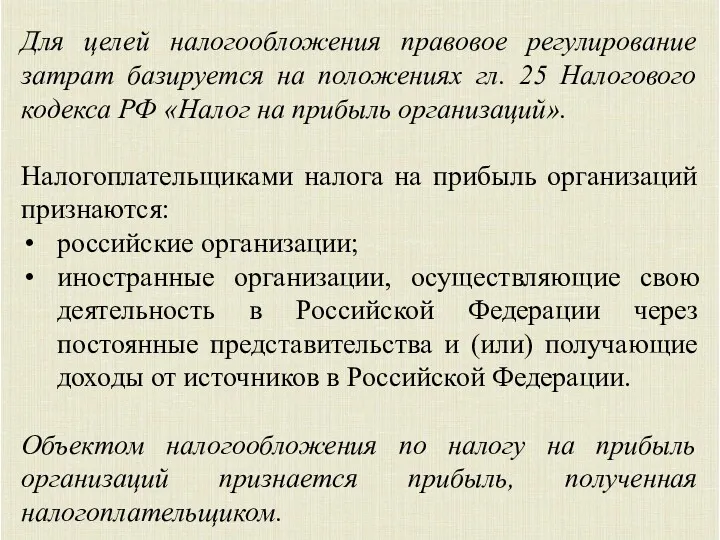

- 16. Для целей налогообложения правовое регулирование затрат базируется на положениях гл. 25 Налогового кодекса РФ «Налог на

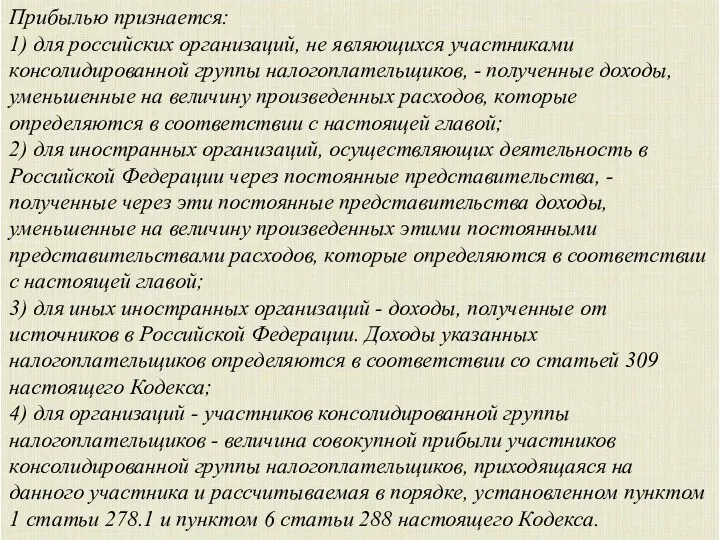

- 17. Прибылью признается: 1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные

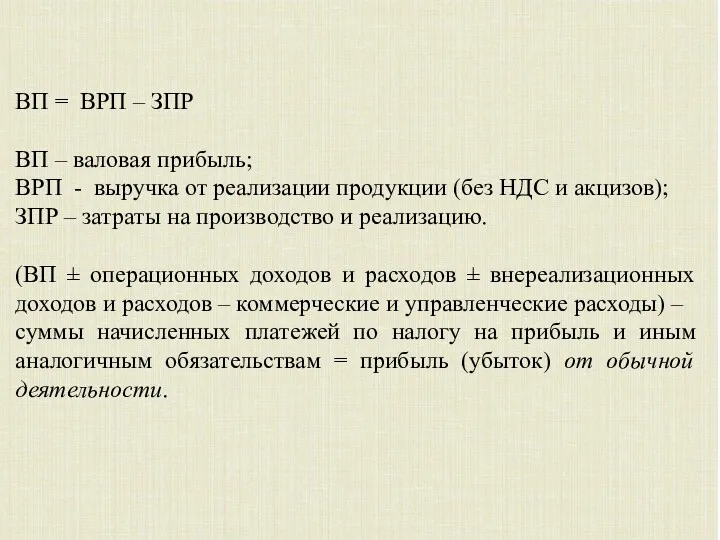

- 18. ВП = ВРП – ЗПР ВП – валовая прибыль; ВРП - выручка от реализации продукции (без

- 19. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению

- 20. Данные налогового учета должны отражать: • порядок формирования суммы доходов и расходов; • порядок определения доли

- 21. Конечный финансовый результат деятельности организации принято называть чистой (нераспределенной) прибылью. Этот финансовый результат по состоянию на

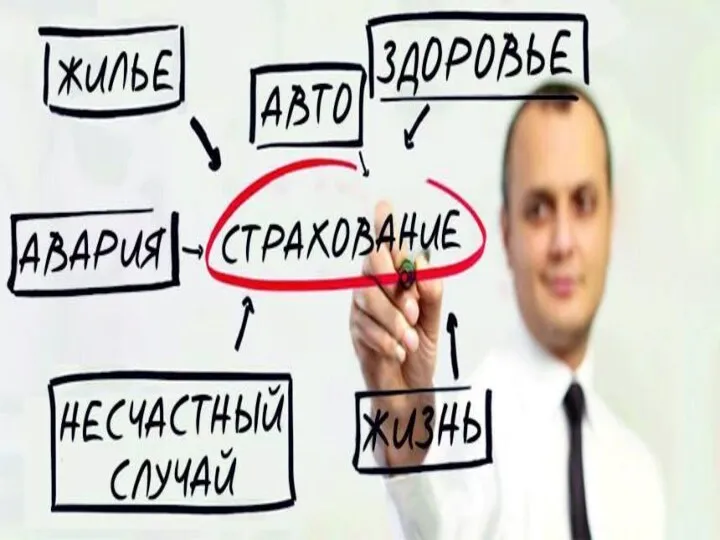

- 22. Правовые основы страхования Страхование – отношения по защите интересов физических и юридических лиц, РФ, субъектов РФ

- 23. Виды страхования Личное страхование Жизни От несчастных случаев и болезни Медицинское страхование Имущественное страхование Наземного транспорта

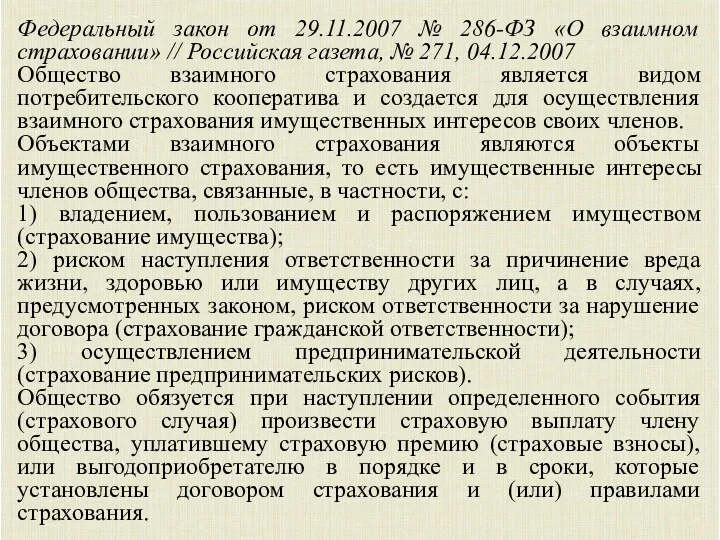

- 24. Федеральный закон от 29.11.2007 № 286-ФЗ «О взаимном страховании» // Российская газета, № 271, 04.12.2007 Общество

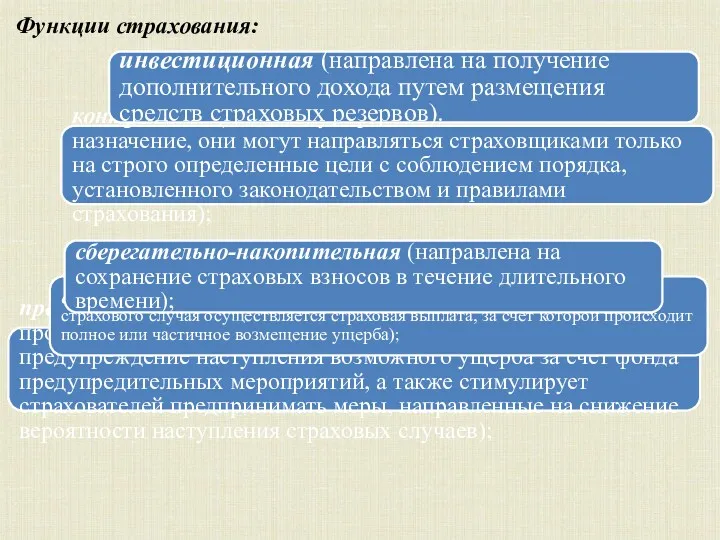

- 25. Функции страхования: предупредительная (страхование позволяет проводить профилактические мероприятия, направленные на предупреждение наступления возможного ущерба за счет

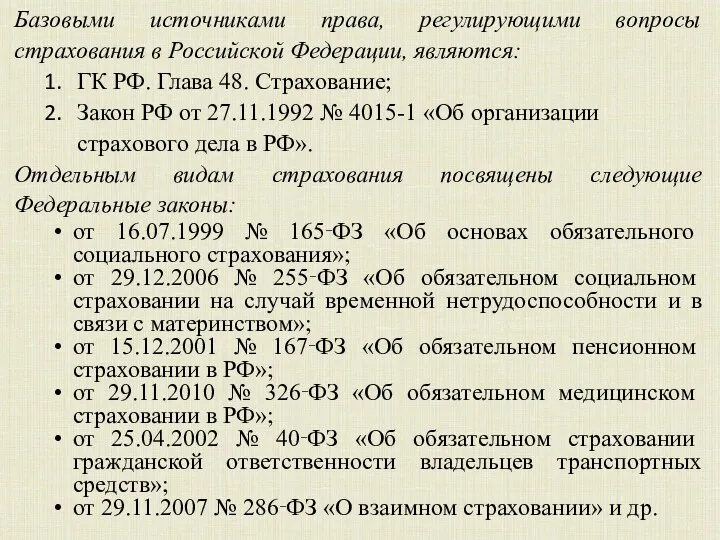

- 26. Базовыми источниками права, регулирующими вопросы страхования в Российской Федерации, являются: ГК РФ. Глава 48. Страхование; Закон

- 27. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых

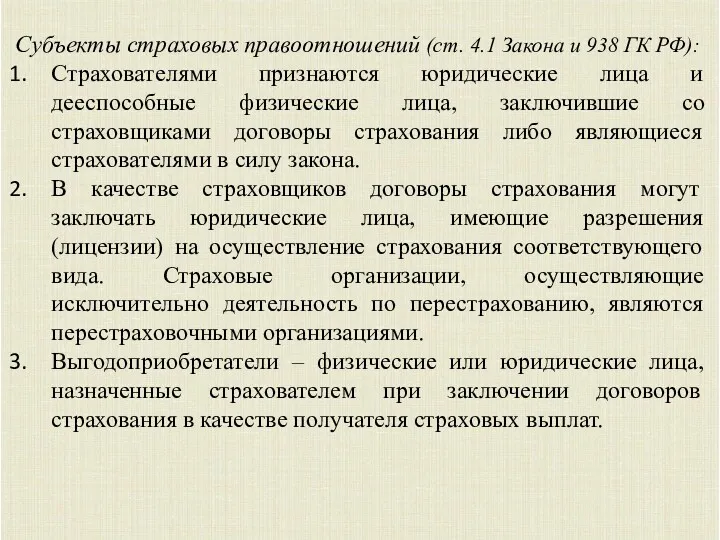

- 28. Субъекты страховых правоотношений (ст. 4.1 Закона и 938 ГК РФ): Страхователями признаются юридические лица и дееспособные

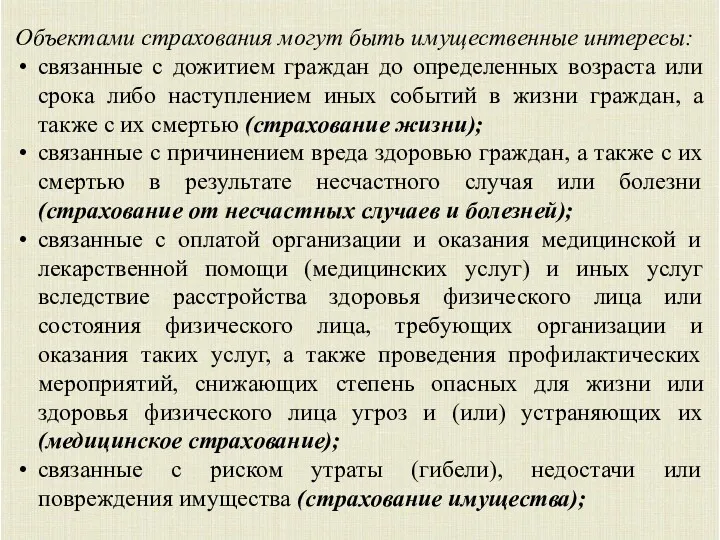

- 30. Объектами страхования могут быть имущественные интересы: связанные с дожитием граждан до определенных возраста или срока либо

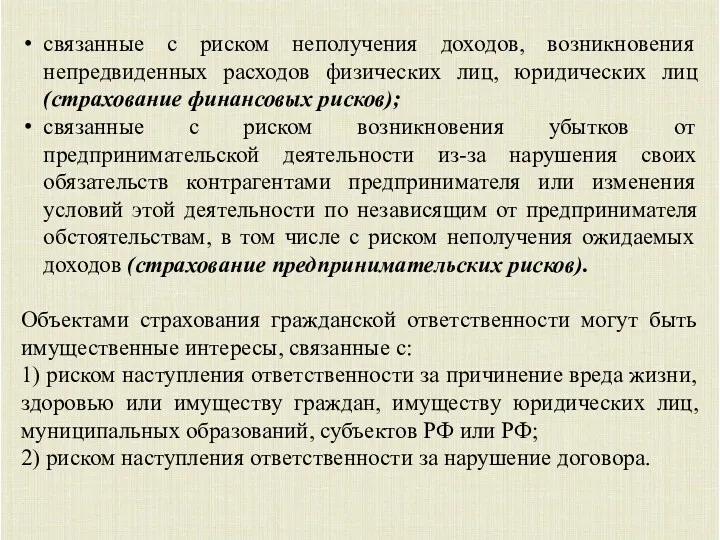

- 31. связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических лиц (страхование финансовых рисков); связанные

- 32. В соответствии с ГК РФ обязательное страхование – страхование в случаях, когда законом на указанных в

- 33. Существенные условия договора страхования При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто

- 34. Статья 929. Договор имущественного страхования. По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные

- 35. С 01.09.2013 ФСФР России упразднена. Функции по регулированию, контролю и надзору в сфере финансового рынка переданы

- 37. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПУБЛИЧНЫХ РАСХОДОВ Вопросы: 1. Понятие и виды государственных и муниципальных расходов. 2. Сметно-бюджетное финансирование.

- 38. Понятие и виды государственных и муниципальных расходов. Ст. 6 БК РФ закрепляет: расходы бюджета – выплачиваемые

- 39. Статья 94. Источники финансирования дефицита федерального бюджета. 1. В состав источников внутреннего финансирования дефицита федерального бюджета

- 40. 2. В состав источников внешнего финансирования дефицита федерального бюджета включаются: разница между средствами, поступившими в федеральный

- 41. В материальном аспекте – это конкретные суммы затрат государства и муниципальных образований, произведенных в целях выполнения

- 42. Государственные расходы – урегулированная нормами финансового права деятельность государства по расходованию разнообразных фондов денежных средств для

- 43. В зависимости от форм собственности субъектов. По масштабам финансирования.

- 44. Сметно-бюджетное финансирование. Принципы: безвозвратность и безвозмездность; целевое использование финансовых ресурсов; получение максимального эффекта при минимальных затратах.

- 45. Типы государственных, муниципальных учреждений Автономное учреждение Бюджетное учреждение Казенное учреждение Санкт-Петербургское государственное автономное учреждение «Центр занятости

- 46. Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ на основании

- 47. Финансирование капитальных вложений Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты

- 48. Субъекты инвестиционной деятельности, осуществляемой в форме капитальных вложений: инвесторы; заказчики; подрядчики; пользователи объектов капитальных вложений.

- 49. Правовые основы банковской деятельности и банковского кредитования в России

- 50. Правовые основы банковской деятельности и банковского кредитования в России

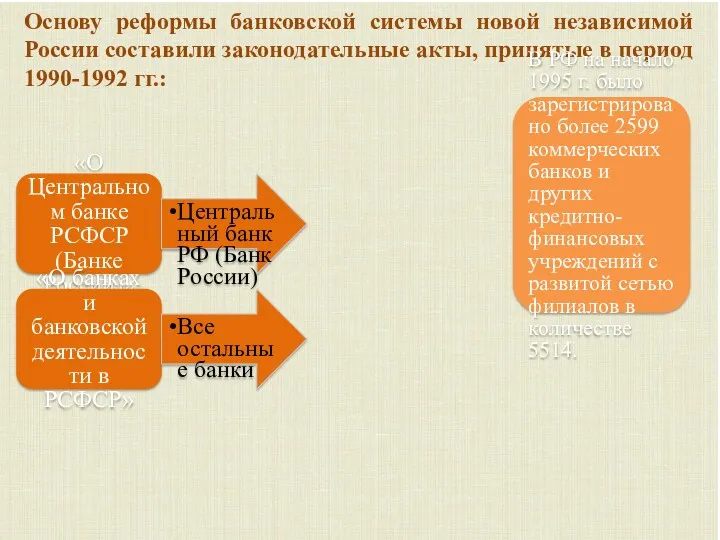

- 51. «О Центральном банке РСФСР (Банке России)» Центральный банк РФ (Банк России) «О банках и банковской деятельности

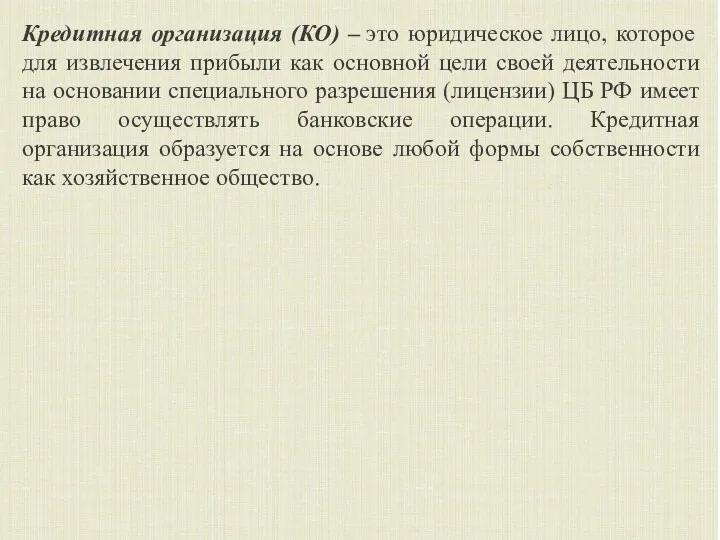

- 52. Кредитная организация (КО) – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности

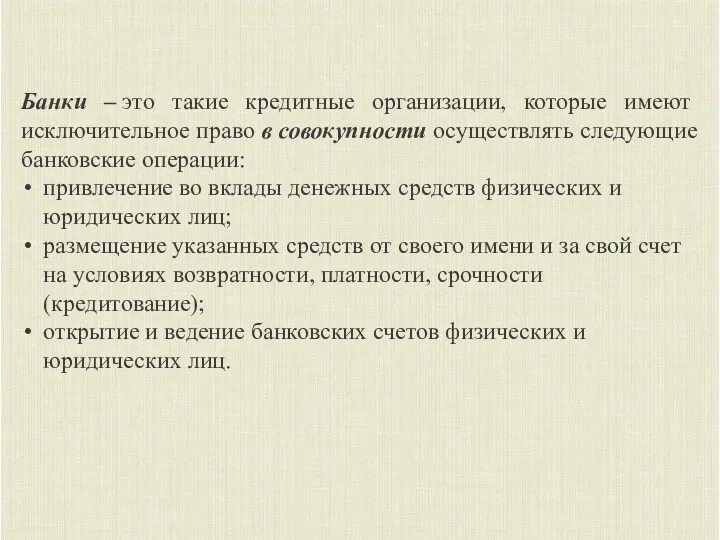

- 53. Банки – это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие банковские операции:

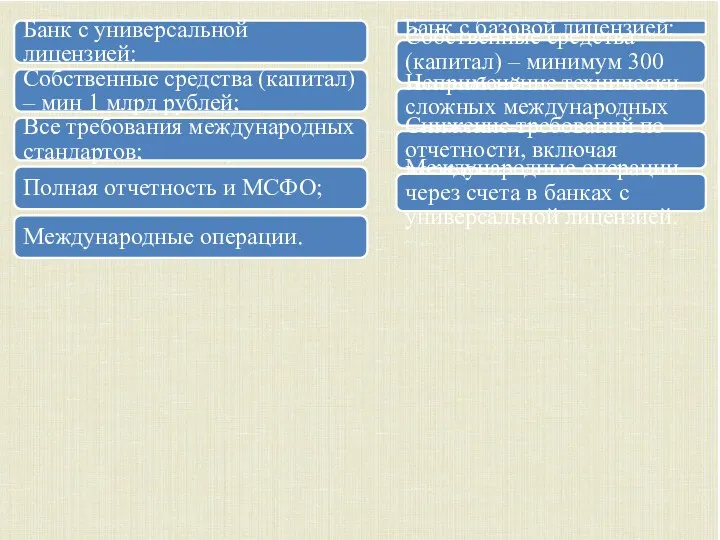

- 54. Банк с универсальной лицензией: Собственные средства (капитал) – мин 1 млрд рублей; Все требования международных стандартов;

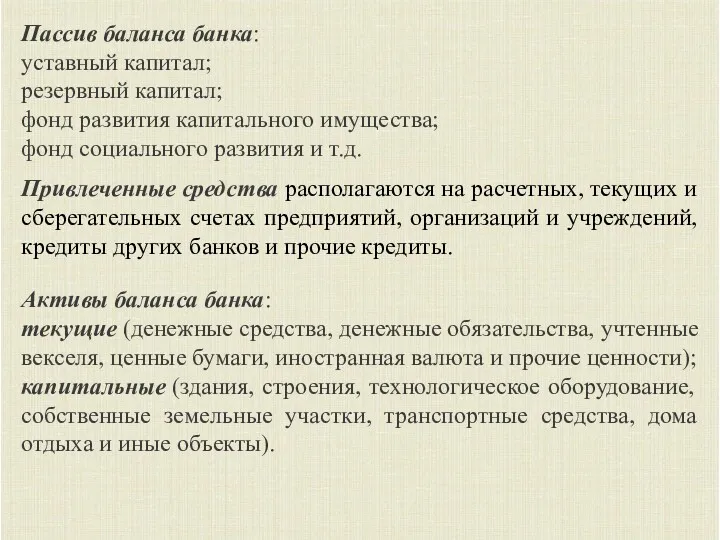

- 55. Пассив баланса банка: уставный капитал; резервный капитал; фонд развития капитального имущества; фонд социального развития и т.д.

- 56. Небанковские кредитные организации – это такие кредитные организации, которые имеют право осуществлять отдельные банковские операции, предусмотренные

- 57. Правовое положение Банка России В ст. 3 Закона «О Центральном банке РФ» сформулированы основные цели его

- 58. ЦБ РФ может устанавливать следующие обязательные нормативы: минимальный размер уставного капитала для создаваемых кредитных организаций, …

- 59. Банковский кредит Банковский кредит как финансово-правовая категория регулирует отношения, связанные с образованием кредитными организациями ссудных фондов

- 60. Краткосрочный кредит: выдается на срок менее года; объектами кредитования являются потребности текущей деятельности хозяйствующего субъекта. Долгосрочный

- 61. Размер процентной ставки определяется сторонами по кредитному договору самостоятельно. Маржа – разница между процентной ставкой, взимаемой

- 62. Правовые основы наличного и безналичного денежного обращения ДЕНЬГИ = ДЕНЕЖНЫЕ ЗНАКИ

- 63. Постановлением Верховного Совета РФ о введении в действие Закона РФ от 25 сентября 1992 г. №

- 64. Правовые основы денежной системы и денежного обращения Денежное обращение – это процесс непрерывного движения денег в

- 65. Виды денежного обращения. Обращение наличных денежных знаков (банкнот и монет). Средством платежа в данном случае являются

- 66. Под денежной системой государства понимается законодательно закрепленное устройство денежного обращения, включающее взаимодействие образующих ее элементов. Денежные

- 67. официальную денежную единицу; эмиссию наличных денег; организацию наличного денежного обращения. Денежная система РФ включает следующие элементы:

- 68. Правовые основы обращения наличных денег Наличные деньги (банковские билеты – банкноты и металлические монеты) являются безусловными

- 69. Ограничений на расчеты в наличной денежной форме между физическими лицами, физическими и юридическими лицами не имеется.

- 70. Правовые основы безналичного денежного обращения Унифицированные правила по инкассо (публикация МТП от 1995 г. № 552);

- 71. Современный безналичный оборот в Российской Федерации организован в соответствии со следующими принципами: предприятия всех форм собственности

- 72. Расчетные документы Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов

- 73. Обязательные реквизиты расчетных документов Наименование расчетного документа и код формы по ОКУД; Номер расчетного документа, число,

- 74. Формы безналичного расчета ст. 862 ГК РФ Платежные поручения могут производиться в виде: перечисление денежных средств

- 75. Аккредитив Признаки аккредитива: является денежным обязательством, исполнение которого обычно происходит под условием предоставления документов, предусмотренных в

- 76. Чек ст. 878 ГК РФ Чек должен содержать: наименование «чек», включенное в текст документа; поручение плательщику

- 77. Инкассо Инкассо – банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента получает на

- 78. Оплата по счету (банковский перевод) Банковский перевод включает следующие операции. 1. Продавец и покупатель заключают контракт

- 79. Покупатель Банк покупателя Банк продавца Продавец Расчетный счет Корреспондентский счет банка получателя 1 2 3 6

- 80. Чековая форма расчета Чек – это ценная бумага, содержащая безусловный приказ чекодателя банку-плательщику (или иному кредитному

- 81. Схема чековой формы расчетов включает следующие операции: 1. Покупатель подает заявление в банк на получении чековой

- 82. Покупатель Банк покупателя Банк продавца Продавец Расчетный счет Депозит 1 6 а 5 2 3 4

- 83. Вексельная форма расчетов Простой вексель - обязательство одного лица (векселедателя) произвести уплату определенной суммы другому лицу

- 84. Простой вексель должен иметь следующие обязательные реквизиты. 1. Наименование «вексель». Наименование должно быть включено в текст

- 85. 4. Указание срока платежа. Различают следующие сроки платежа: на определенный день, по предъявлении, во столько-то времени

- 86. Расчеты с помощью простого векселя осуществляются следующим образом. 1. Сторона 1 передает Стороне 2 товар (деньги)

- 87. Векселедатель (должник) n-й индоссат 1-й индоссат Векселедержатель (кредитор) 6 4 5 6 6 3 1 2

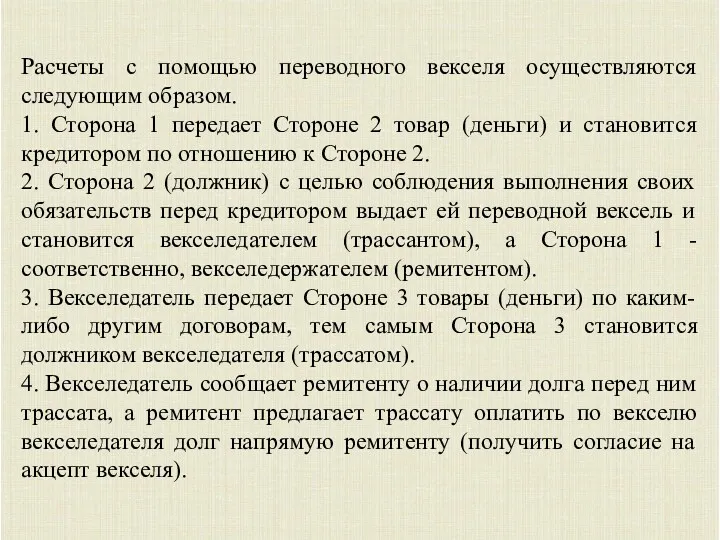

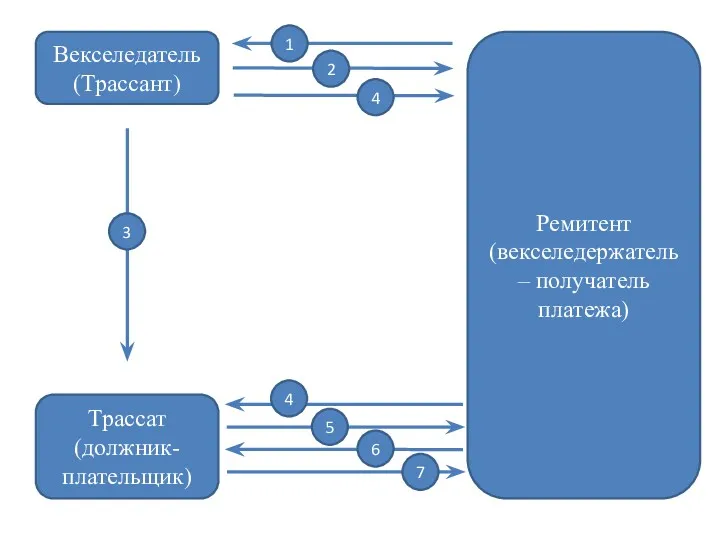

- 88. Расчеты с помощью переводного векселя осуществляются следующим образом. 1. Сторона 1 передает Стороне 2 товар (деньги)

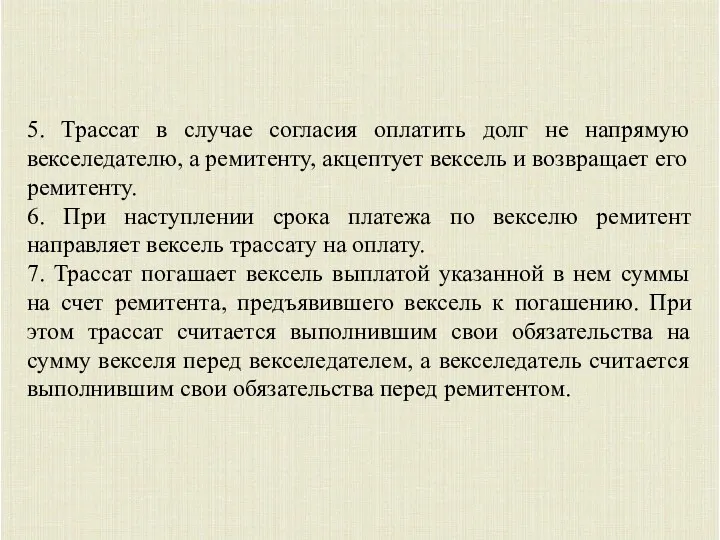

- 89. 5. Трассат в случае согласия оплатить долг не напрямую векселедателю, а ремитенту, акцептует вексель и возвращает

- 90. Векселедатель (Трассант) Трассат (должник-плательщик) Ремитент (векселедержатель – получатель платежа) 5 3 1 2 4 4 6

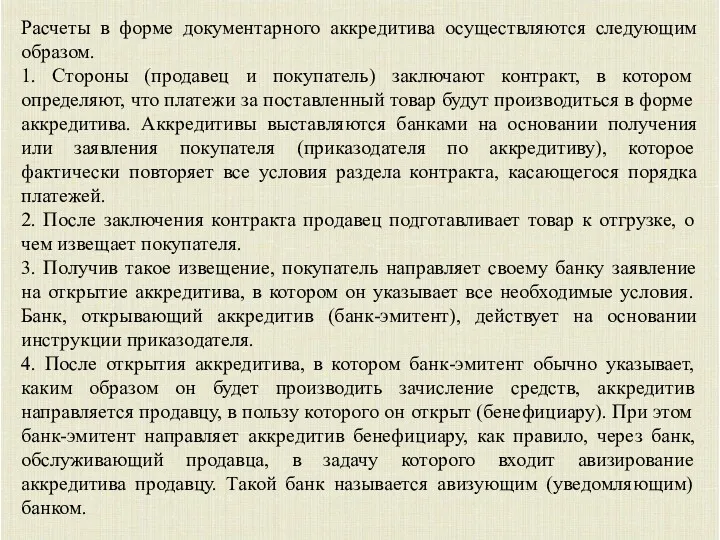

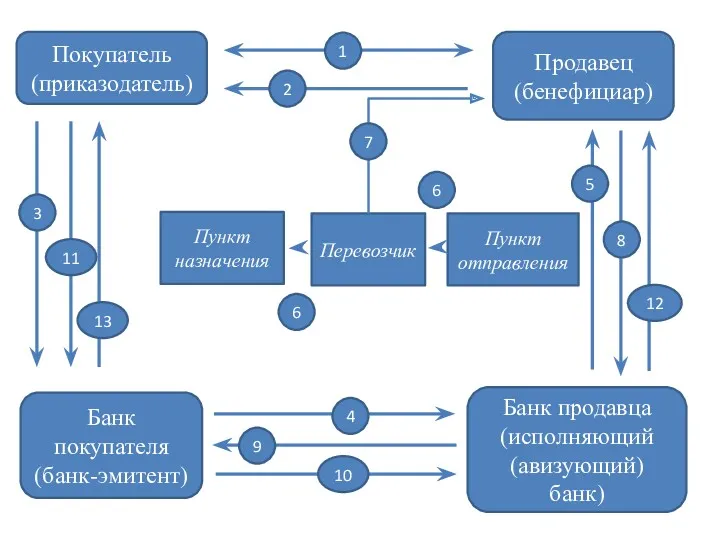

- 91. Расчеты в форме документарного аккредитива осуществляются следующим образом. 1. Стороны (продавец и покупатель) заключают контракт, в

- 92. 5. Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет его подлинность и передает бенефициару.

- 93. 9. После проверки банк продавца отсылает документы банку-эмитенту для оплаты, указывая в своем сопроводительном письме, как

- 94. Покупатель (приказодатель) Банк покупателя (банк-эмитент) Банк продавца (исполняющий (авизующий) банк) Продавец (бенефициар) 1 2 3 6

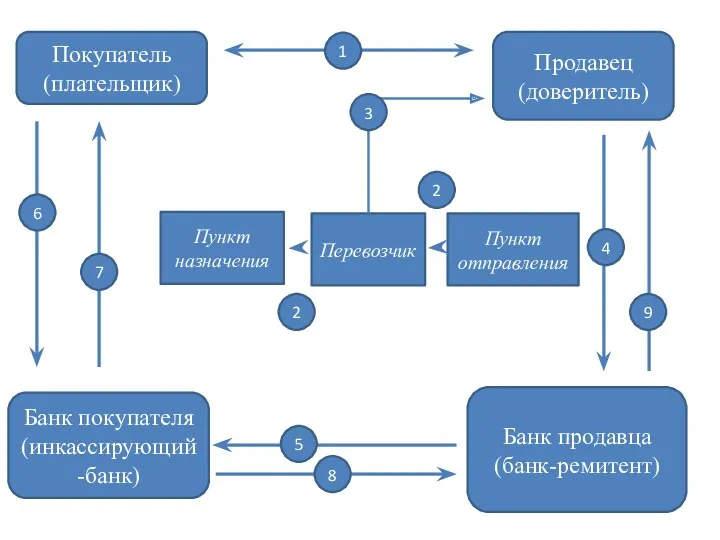

- 95. Самостоятельно! Порядок осуществления инкассовой операции.

- 96. Покупатель (плательщик) Банк покупателя (инкассирующий-банк) Банк продавца (банк-ремитент) Продавец (доверитель) 1 6 2 Пункт назначения Перевозчик

- 100. Скачать презентацию

Финансовые ресурсы (совокупность денежных фондов) образуют собственные средства (денежные доходы и

Финансовые ресурсы (совокупность денежных фондов) образуют собственные средства (денежные доходы и

Финансовые ресурсы (имущество) предприятия принадлежат ему на праве собственности либо передаются

Финансовые ресурсы (имущество) предприятия принадлежат ему на праве собственности либо передаются

ГК РФ Статья 294. Право хозяйственного ведения

Государственное или муниципальное унитарное предприятие, которому

ГК РФ Статья 294. Право хозяйственного ведения

Государственное или муниципальное унитарное предприятие, которому

Баланс предприятия – это отражение его финансового состояния на конкретный момент

Баланс предприятия – это отражение его финансового состояния на конкретный момент

Актив бухгалтерского баланса включает:

Внеоборотные активы:

основные средства;

нематериальные активы;

долгосрочные

Актив бухгалтерского баланса включает:

Внеоборотные активы:

основные средства;

нематериальные активы;

долгосрочные

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается

Для более ясного понимания функционирования всего механизма факторинга, его можно описать

Для более ясного понимания функционирования всего механизма факторинга, его можно описать

Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими

Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими

Особенностью финансов предприятия является их сложный распределительный характер, поскольку большая часть

Особенностью финансов предприятия является их сложный распределительный характер, поскольку большая часть

Нормативное регулирование бухгалтерского учета

и отчетности

Четырехуровневая система нормативного регулирования бухгалтерского учета:

I

Нормативное регулирование бухгалтерского учета

и отчетности

Четырехуровневая система нормативного регулирования бухгалтерского учета:

I

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

Для целей налогообложения правовое регулирование затрат базируется на положениях гл. 25

Для целей налогообложения правовое регулирование затрат базируется на положениях гл. 25

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков,

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков,

ВП = ВРП – ЗПР

ВП – валовая прибыль;

ВРП - выручка от

ВП = ВРП – ЗПР

ВП – валовая прибыль;

ВРП - выручка от

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со ст. 247

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со ст. 247

Данные налогового учета должны отражать:

• порядок формирования суммы доходов и расходов;

• порядок определения

Данные налогового учета должны отражать:

• порядок формирования суммы доходов и расходов;

• порядок определения

Конечный финансовый результат деятельности организации принято называть чистой (нераспределенной) прибылью. Этот

Конечный финансовый результат деятельности организации принято называть чистой (нераспределенной) прибылью. Этот

Правовые основы страхования

Страхование – отношения по защите интересов физических и юридических

Правовые основы страхования

Страхование – отношения по защите интересов физических и юридических

Виды страхования

Личное страхование

Жизни

От несчастных случаев и болезни

Медицинское страхование

Имущественное страхование

Наземного транспорта

Грузов

Финансовых рисков

Иного

Виды страхования

Личное страхование

Жизни

От несчастных случаев и болезни

Медицинское страхование

Имущественное страхование

Наземного транспорта

Грузов

Финансовых рисков

Иного

Федеральный закон от 29.11.2007 № 286-ФЗ «О взаимном страховании» // Российская

Федеральный закон от 29.11.2007 № 286-ФЗ «О взаимном страховании» // Российская

Функции страхования:

предупредительная (страхование позволяет проводить профилактические мероприятия, направленные на предупреждение наступления

Функции страхования:

предупредительная (страхование позволяет проводить профилактические мероприятия, направленные на предупреждение наступления

Базовыми источниками права, регулирующими вопросы страхования в Российской Федерации, являются:

ГК РФ.

Базовыми источниками права, регулирующими вопросы страхования в Российской Федерации, являются:

ГК РФ.

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию,

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию,

Субъекты страховых правоотношений (ст. 4.1 Закона и 938 ГК РФ):

Страхователями признаются

Субъекты страховых правоотношений (ст. 4.1 Закона и 938 ГК РФ):

Страхователями признаются

Объектами страхования могут быть имущественные интересы:

связанные с дожитием граждан до определенных

Объектами страхования могут быть имущественные интересы:

связанные с дожитием граждан до определенных

связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических

связанные с риском неполучения доходов, возникновения непредвиденных расходов физических лиц, юридических

В соответствии с ГК РФ обязательное страхование – страхование в случаях,

В соответствии с ГК РФ обязательное страхование – страхование в случаях,

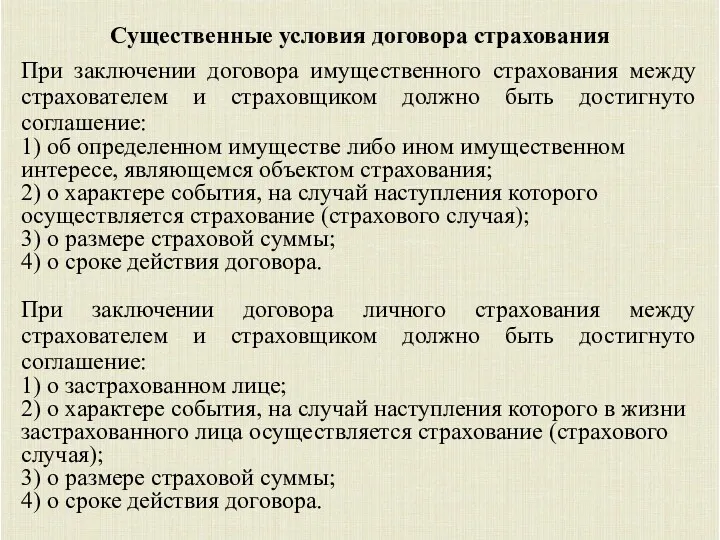

Существенные условия договора страхования

При заключении договора имущественного страхования между страхователем и

Существенные условия договора страхования

При заключении договора имущественного страхования между страхователем и

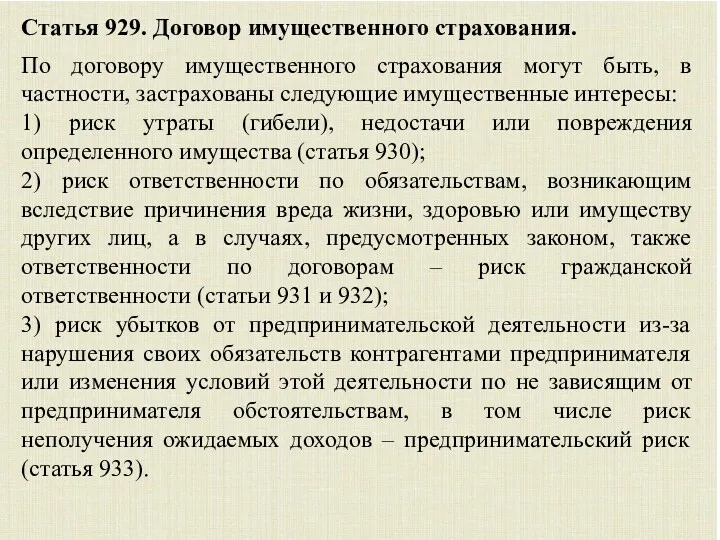

Статья 929. Договор имущественного страхования.

По договору имущественного страхования могут быть, в

Статья 929. Договор имущественного страхования.

По договору имущественного страхования могут быть, в

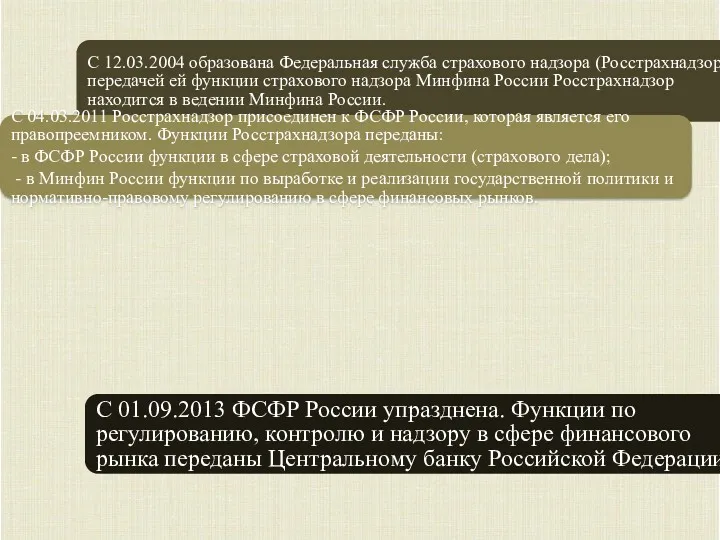

С 01.09.2013 ФСФР России упразднена. Функции по регулированию, контролю и надзору

С 01.09.2013 ФСФР России упразднена. Функции по регулированию, контролю и надзору

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПУБЛИЧНЫХ РАСХОДОВ

Вопросы:

1. Понятие и виды государственных и муниципальных расходов.

2.

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПУБЛИЧНЫХ РАСХОДОВ

Вопросы:

1. Понятие и виды государственных и муниципальных расходов.

2.

Понятие и виды государственных и муниципальных расходов.

Ст. 6 БК РФ закрепляет:

расходы

Понятие и виды государственных и муниципальных расходов.

Ст. 6 БК РФ закрепляет:

расходы

Статья 94. Источники финансирования дефицита федерального бюджета.

1. В состав источников внутреннего

Статья 94. Источники финансирования дефицита федерального бюджета.

1. В состав источников внутреннего

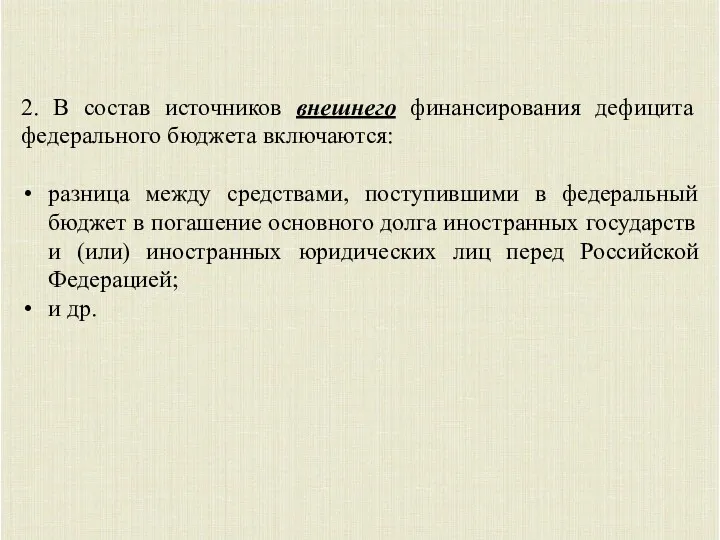

2. В состав источников внешнего финансирования дефицита федерального бюджета включаются:

разница между

2. В состав источников внешнего финансирования дефицита федерального бюджета включаются:

разница между

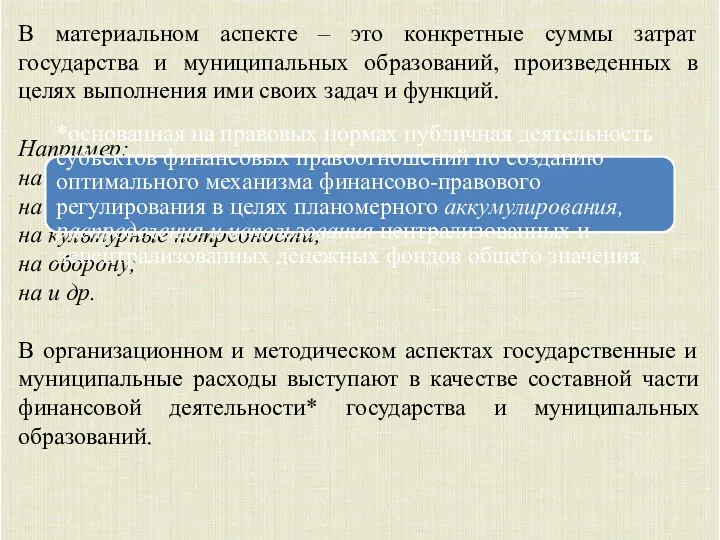

В материальном аспекте – это конкретные суммы затрат государства и муниципальных

В материальном аспекте – это конкретные суммы затрат государства и муниципальных

Государственные расходы – урегулированная нормами финансового права деятельность государства по расходованию

Государственные расходы – урегулированная нормами финансового права деятельность государства по расходованию

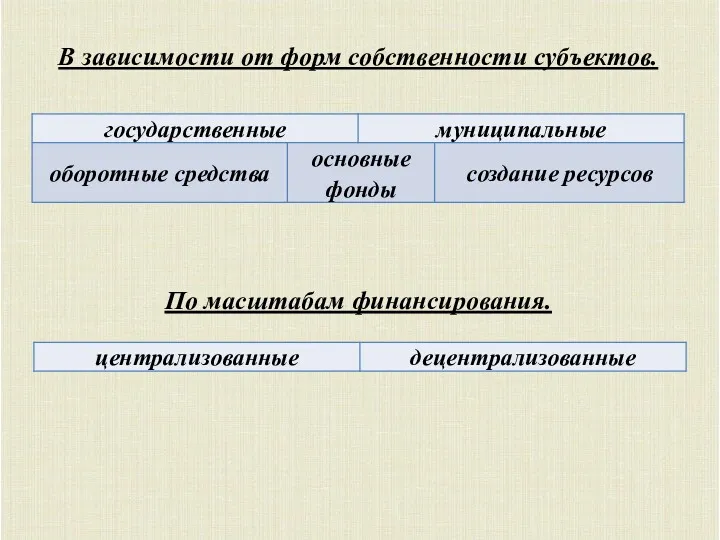

В зависимости от форм собственности субъектов.

По масштабам финансирования.

В зависимости от форм собственности субъектов.

По масштабам финансирования.

Сметно-бюджетное финансирование.

Принципы:

безвозвратность и безвозмездность;

целевое использование финансовых ресурсов;

получение максимального эффекта при минимальных

Сметно-бюджетное финансирование.

Принципы:

безвозвратность и безвозмездность;

целевое использование финансовых ресурсов;

получение максимального эффекта при минимальных

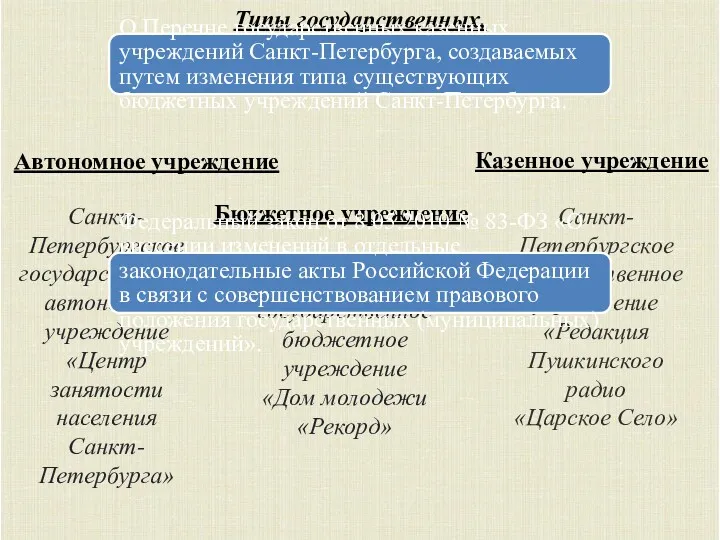

Типы государственных, муниципальных учреждений

Автономное учреждение

Бюджетное учреждение

Казенное учреждение

Санкт-Петербургское

государственное

автономное учреждение «Центр занятости

Типы государственных, муниципальных учреждений

Автономное учреждение

Бюджетное учреждение

Казенное учреждение

Санкт-Петербургское

государственное

автономное учреждение «Центр занятости

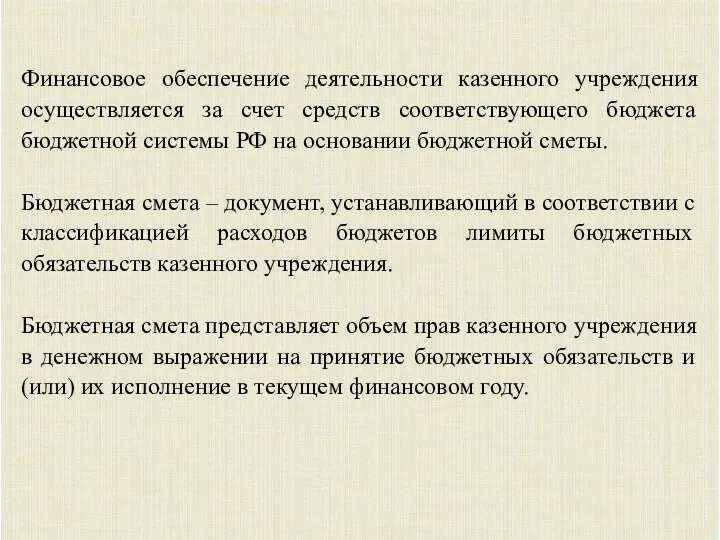

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета

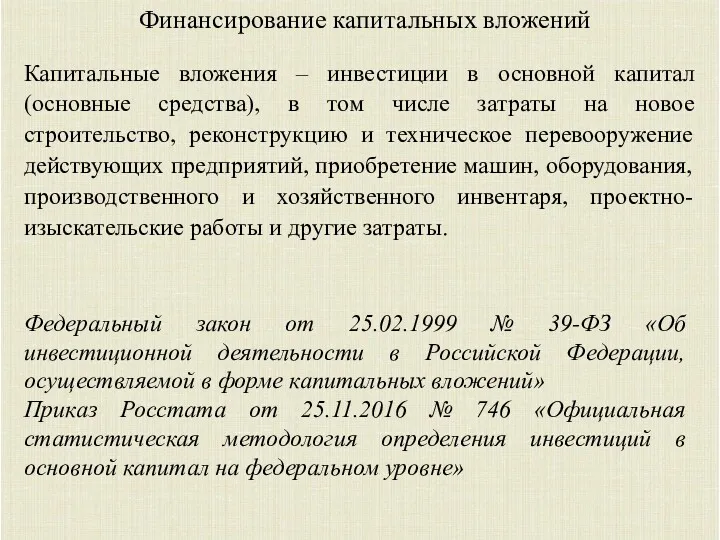

Финансирование капитальных вложений

Капитальные вложения – инвестиции в основной капитал (основные средства),

Финансирование капитальных вложений

Капитальные вложения – инвестиции в основной капитал (основные средства),

Субъекты инвестиционной деятельности, осуществляемой в форме капитальных вложений:

инвесторы;

заказчики;

подрядчики;

пользователи объектов капитальных вложений.

Субъекты инвестиционной деятельности, осуществляемой в форме капитальных вложений:

инвесторы;

заказчики;

подрядчики;

пользователи объектов капитальных вложений.

Правовые основы банковской деятельности

и банковского кредитования в России

Правовые основы банковской деятельности

и банковского кредитования в России

Правовые основы банковской деятельности

и банковского кредитования в России

Правовые основы банковской деятельности

и банковского кредитования в России

«О Центральном банке РСФСР (Банке России)»

Центральный банк РФ (Банк России)

«О

«О Центральном банке РСФСР (Банке России)»

Центральный банк РФ (Банк России)

«О

Кредитная организация (КО) – это юридическое лицо, которое для извлечения прибыли как

Кредитная организация (КО) – это юридическое лицо, которое для извлечения прибыли как

Банки – это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие

Банки – это такие кредитные организации, которые имеют исключительное право в совокупности осуществлять следующие

Банк с универсальной лицензией:

Собственные средства (капитал) – мин 1 млрд рублей;

Все

Банк с универсальной лицензией:

Собственные средства (капитал) – мин 1 млрд рублей;

Все

Пассив баланса банка:

уставный капитал;

резервный капитал;

фонд развития капитального имущества;

Пассив баланса банка:

уставный капитал;

резервный капитал;

фонд развития капитального имущества;

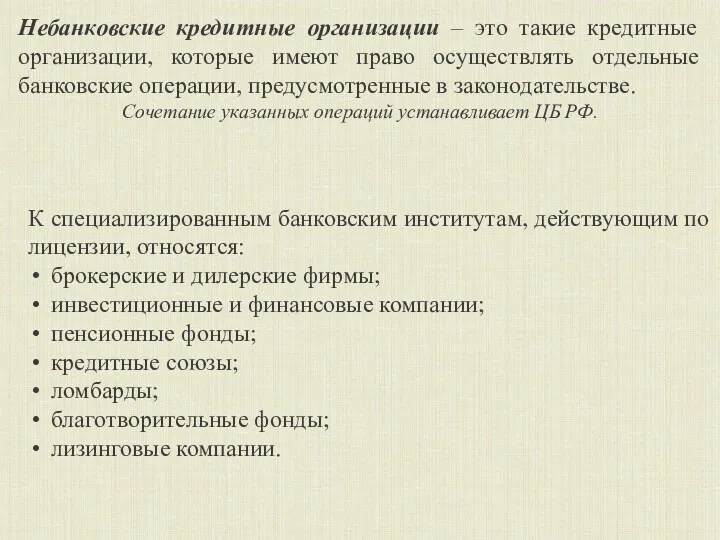

Небанковские кредитные организации – это такие кредитные организации, которые имеют право

Небанковские кредитные организации – это такие кредитные организации, которые имеют право

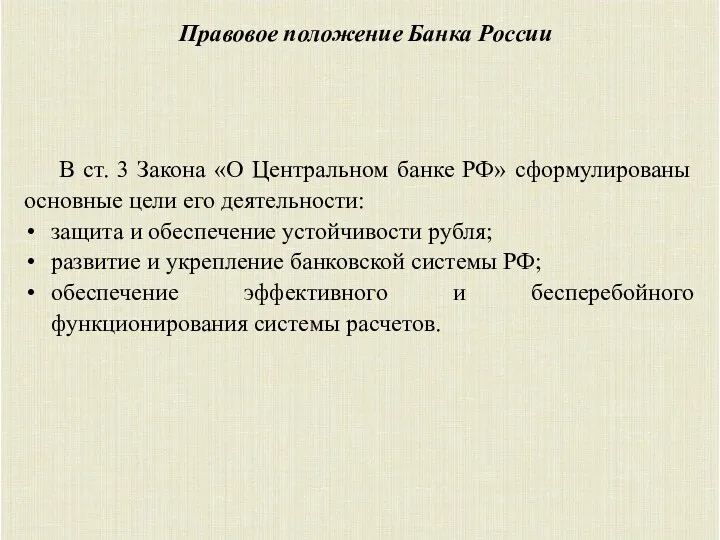

Правовое положение Банка России

В ст. 3 Закона «О Центральном банке РФ»

Правовое положение Банка России

В ст. 3 Закона «О Центральном банке РФ»

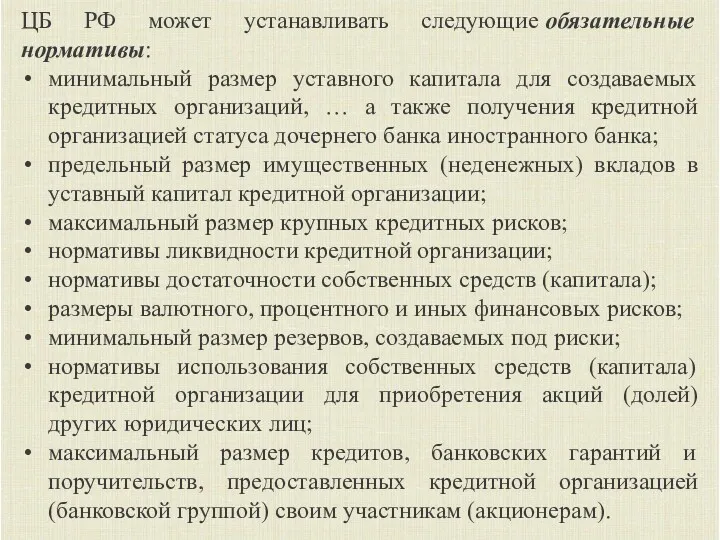

ЦБ РФ может устанавливать следующие обязательные нормативы:

минимальный размер уставного капитала для создаваемых

ЦБ РФ может устанавливать следующие обязательные нормативы:

минимальный размер уставного капитала для создаваемых

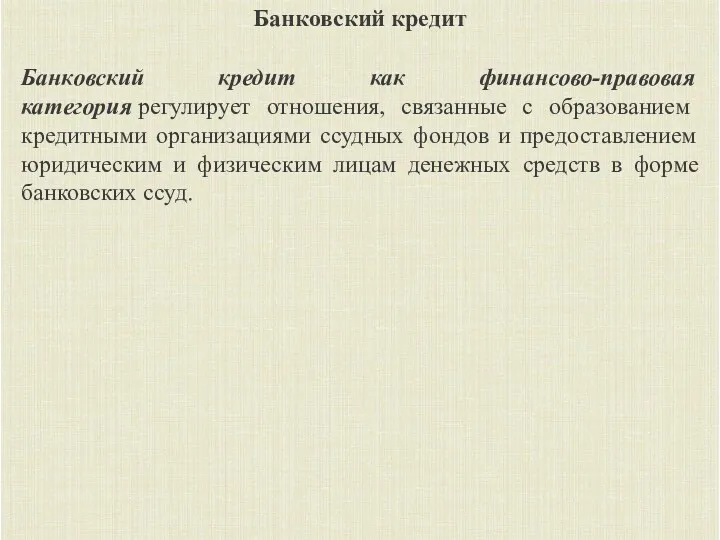

Банковский кредит

Банковский кредит как финансово-правовая категория регулирует отношения, связанные с образованием кредитными

Банковский кредит

Банковский кредит как финансово-правовая категория регулирует отношения, связанные с образованием кредитными

Краткосрочный кредит:

выдается на срок менее года;

объектами кредитования являются потребности текущей

Краткосрочный кредит:

выдается на срок менее года;

объектами кредитования являются потребности текущей

Размер процентной ставки определяется сторонами по кредитному договору самостоятельно.

Маржа – разница между

Размер процентной ставки определяется сторонами по кредитному договору самостоятельно.

Маржа – разница между

Правовые основы наличного и

безналичного денежного обращения

ДЕНЬГИ = ДЕНЕЖНЫЕ ЗНАКИ

Правовые основы наличного и

безналичного денежного обращения

ДЕНЬГИ = ДЕНЕЖНЫЕ ЗНАКИ

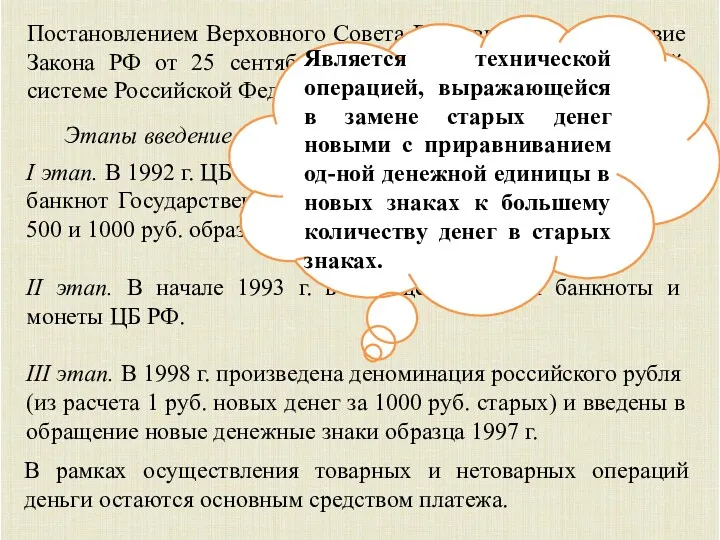

Постановлением Верховного Совета РФ о введении в действие Закона РФ от

Постановлением Верховного Совета РФ о введении в действие Закона РФ от

Правовые основы денежной системы и денежного обращения

Денежное обращение – это

Правовые основы денежной системы и денежного обращения

Денежное обращение – это

Виды денежного обращения.

Обращение наличных денежных знаков (банкнот и монет). Средством

Виды денежного обращения.

Обращение наличных денежных знаков (банкнот и монет). Средством

Под денежной системой государства понимается законодательно закрепленное устройство денежного обращения, включающее

Под денежной системой государства понимается законодательно закрепленное устройство денежного обращения, включающее

официальную денежную единицу;

эмиссию наличных денег;

организацию наличного денежного обращения.

Денежная

официальную денежную единицу;

эмиссию наличных денег;

организацию наличного денежного обращения.

Денежная

Правовые основы обращения наличных денег

Наличные деньги (банковские билеты – банкноты

Правовые основы обращения наличных денег

Наличные деньги (банковские билеты – банкноты

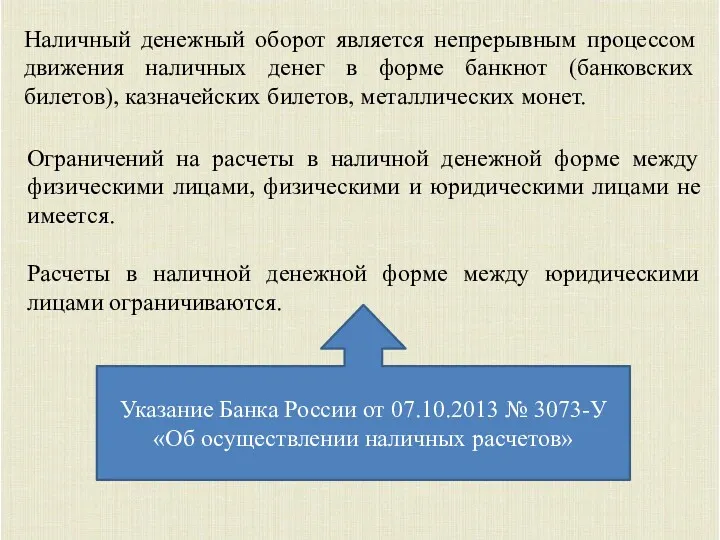

Ограничений на расчеты в наличной денежной форме между физическими лицами, физическими

Ограничений на расчеты в наличной денежной форме между физическими лицами, физическими

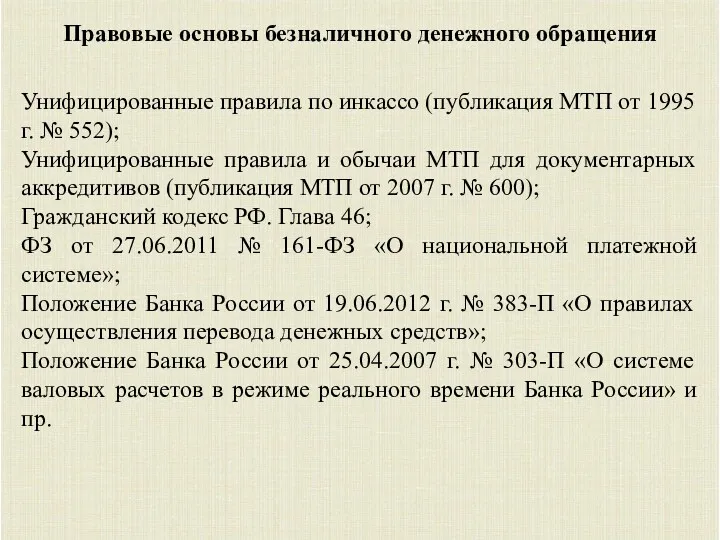

Правовые основы безналичного денежного обращения

Унифицированные правила по инкассо (публикация МТП

Правовые основы безналичного денежного обращения

Унифицированные правила по инкассо (публикация МТП

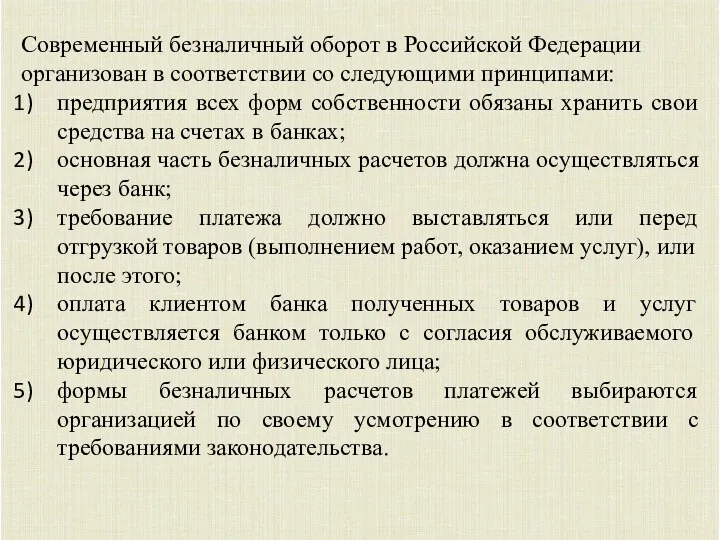

Современный безналичный оборот в Российской Федерации организован в соответствии со следующими

Современный безналичный оборот в Российской Федерации организован в соответствии со следующими

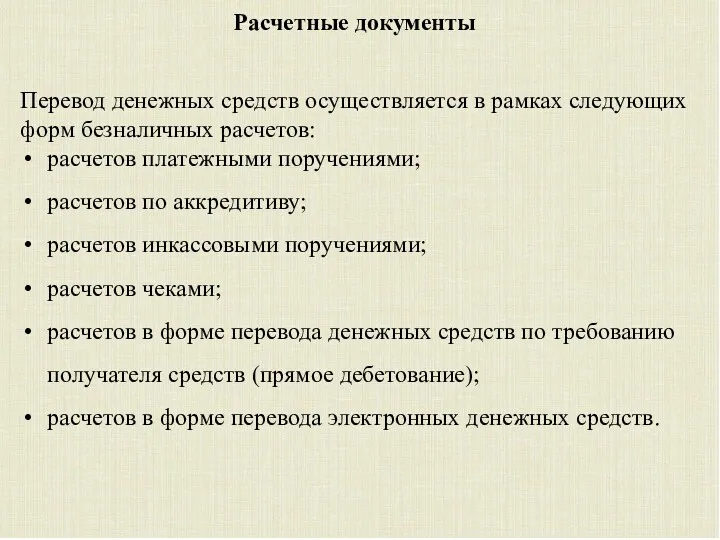

Расчетные документы

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов

Расчетные документы

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов

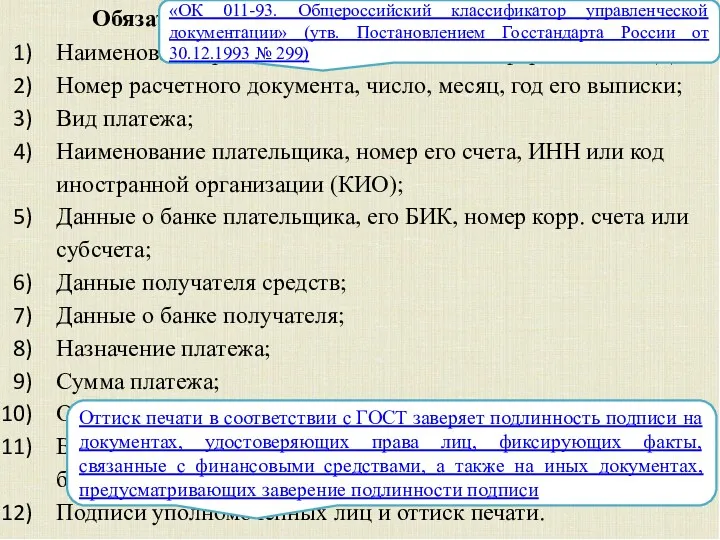

Обязательные реквизиты расчетных документов

Наименование расчетного документа и код формы по ОКУД;

Номер

Обязательные реквизиты расчетных документов

Наименование расчетного документа и код формы по ОКУД;

Номер

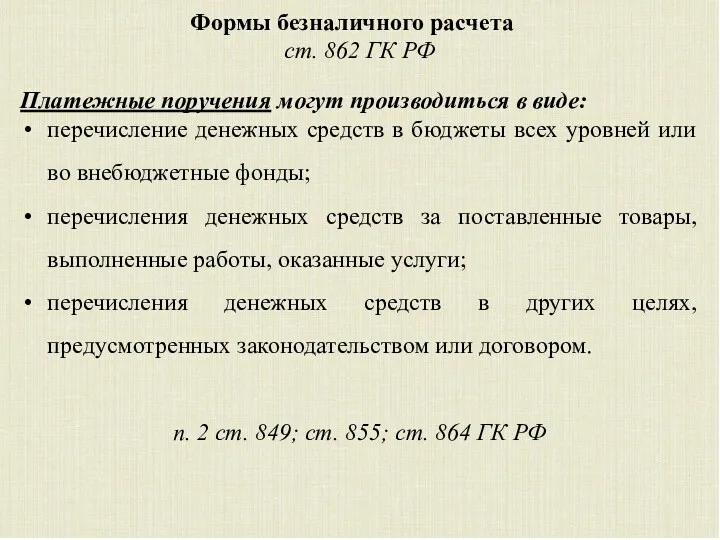

Формы безналичного расчета

ст. 862 ГК РФ

Платежные поручения могут производиться в виде:

перечисление

Формы безналичного расчета

ст. 862 ГК РФ

Платежные поручения могут производиться в виде:

перечисление

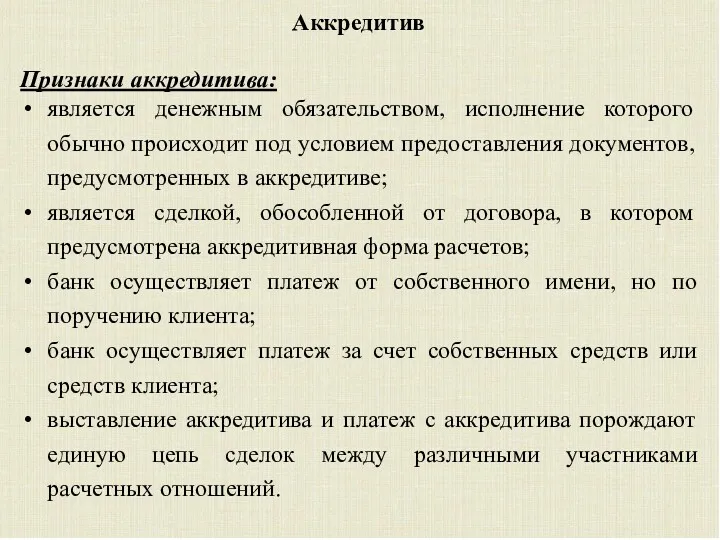

Аккредитив

Признаки аккредитива:

является денежным обязательством, исполнение которого обычно происходит под условием предоставления

Аккредитив

Признаки аккредитива:

является денежным обязательством, исполнение которого обычно происходит под условием предоставления

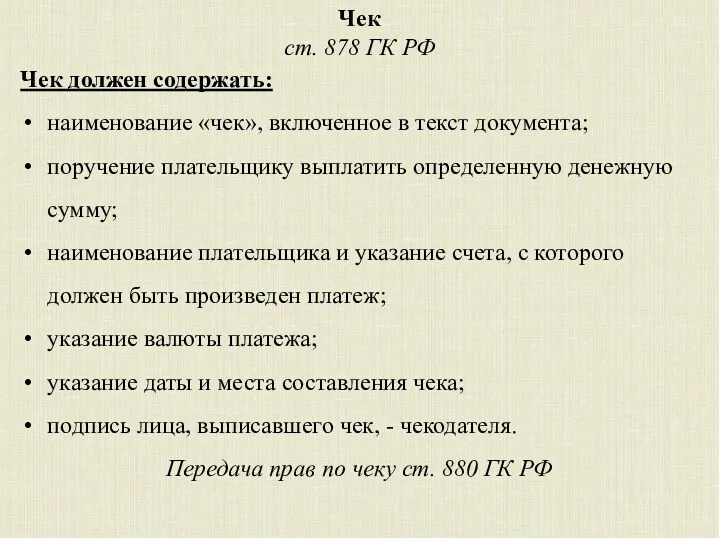

Чек

ст. 878 ГК РФ

Чек должен содержать:

наименование «чек», включенное в текст документа;

поручение

Чек

ст. 878 ГК РФ

Чек должен содержать:

наименование «чек», включенное в текст документа;

поручение

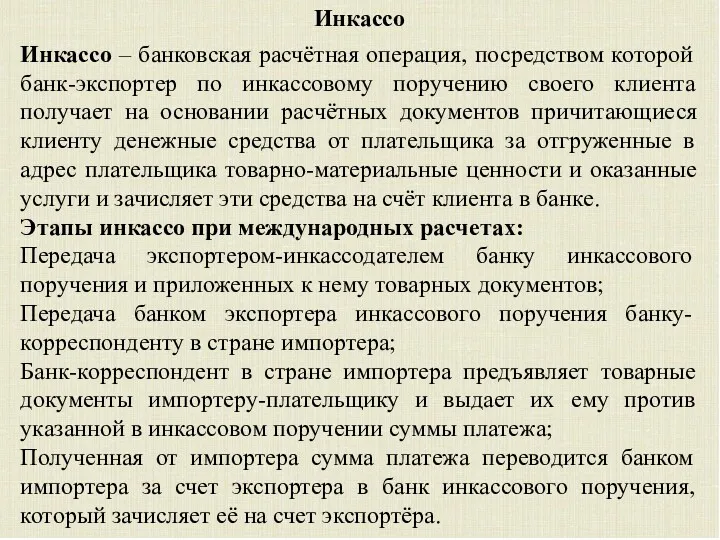

Инкассо

Инкассо – банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению

Инкассо

Инкассо – банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению

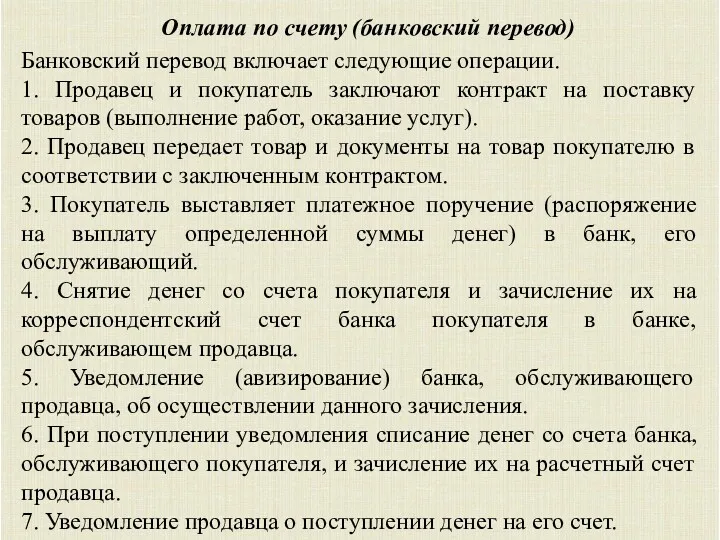

Оплата по счету (банковский перевод)

Банковский перевод включает следующие операции.

1. Продавец

Оплата по счету (банковский перевод)

Банковский перевод включает следующие операции.

1. Продавец

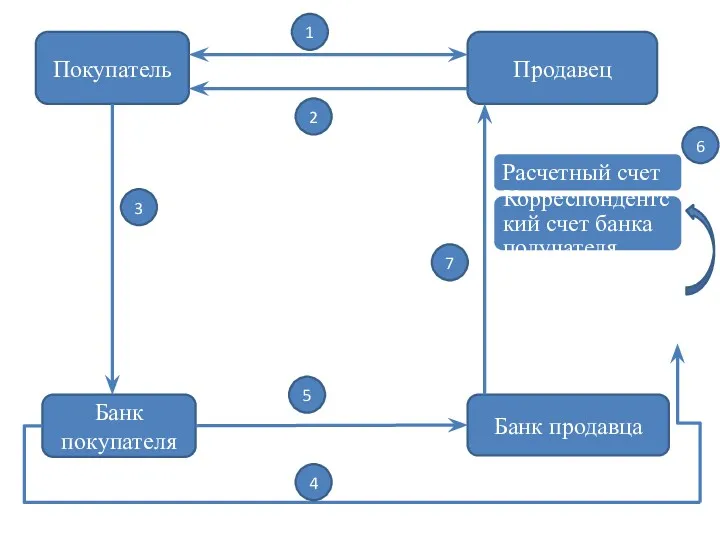

Покупатель

Банк покупателя

Банк продавца

Продавец

Расчетный счет

Корреспондентский счет банка получателя

1

2

3

6

7

4

5

Покупатель

Банк покупателя

Банк продавца

Продавец

Расчетный счет

Корреспондентский счет банка получателя

1

2

3

6

7

4

5

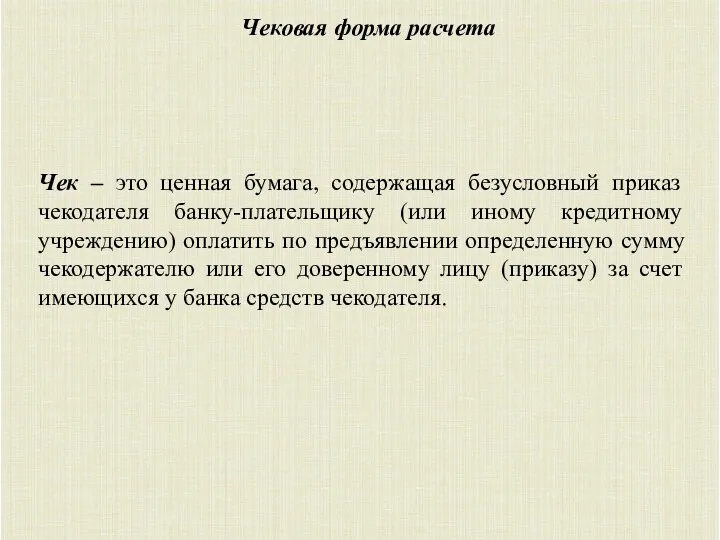

Чековая форма расчета

Чек – это ценная бумага, содержащая безусловный приказ чекодателя

Чековая форма расчета

Чек – это ценная бумага, содержащая безусловный приказ чекодателя

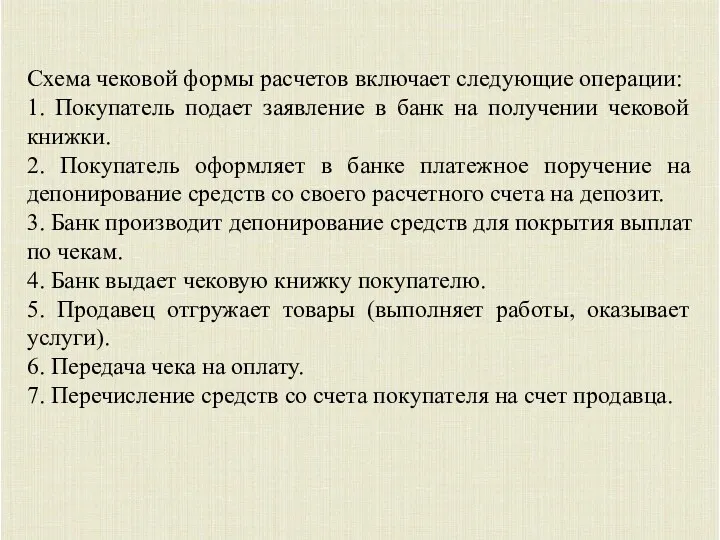

Схема чековой формы расчетов включает следующие операции:

1. Покупатель подает заявление в

Схема чековой формы расчетов включает следующие операции:

1. Покупатель подает заявление в

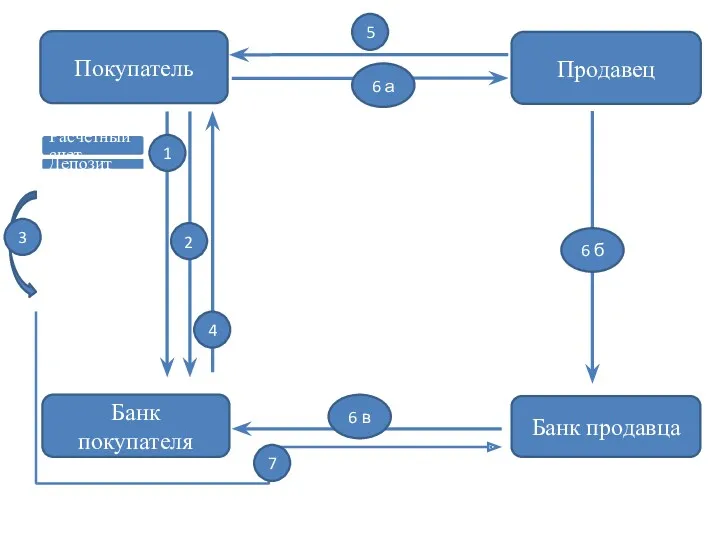

Покупатель

Банк покупателя

Банк продавца

Продавец

Расчетный счет

Депозит

1

6 а

5

2

3

4

6 в

6 б

7

Покупатель

Банк покупателя

Банк продавца

Продавец

Расчетный счет

Депозит

1

6 а

5

2

3

4

6 в

6 б

7

Вексельная форма расчетов

Простой вексель - обязательство одного лица (векселедателя) произвести уплату определенной

Вексельная форма расчетов

Простой вексель - обязательство одного лица (векселедателя) произвести уплату определенной

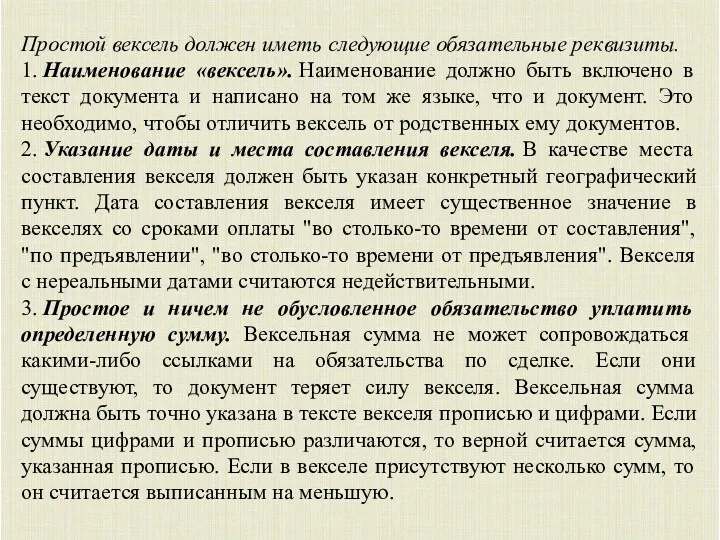

Простой вексель должен иметь следующие обязательные реквизиты.

1. Наименование «вексель». Наименование должно быть включено

Простой вексель должен иметь следующие обязательные реквизиты.

1. Наименование «вексель». Наименование должно быть включено

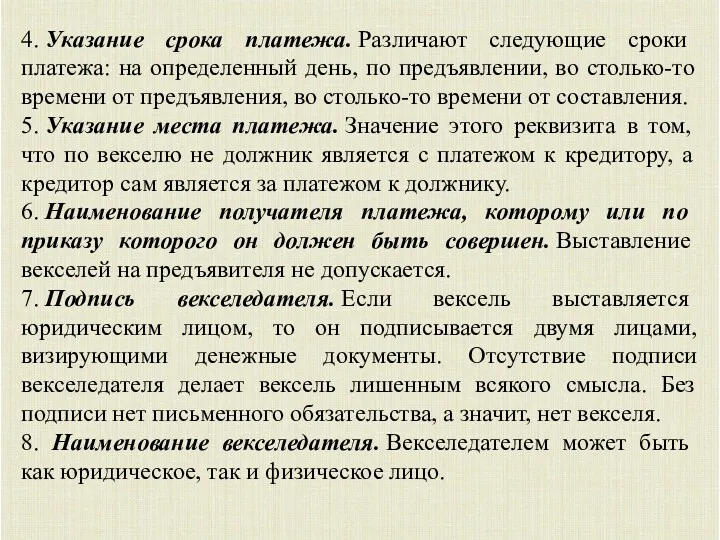

4. Указание срока платежа. Различают следующие сроки платежа: на определенный день, по предъявлении,

4. Указание срока платежа. Различают следующие сроки платежа: на определенный день, по предъявлении,

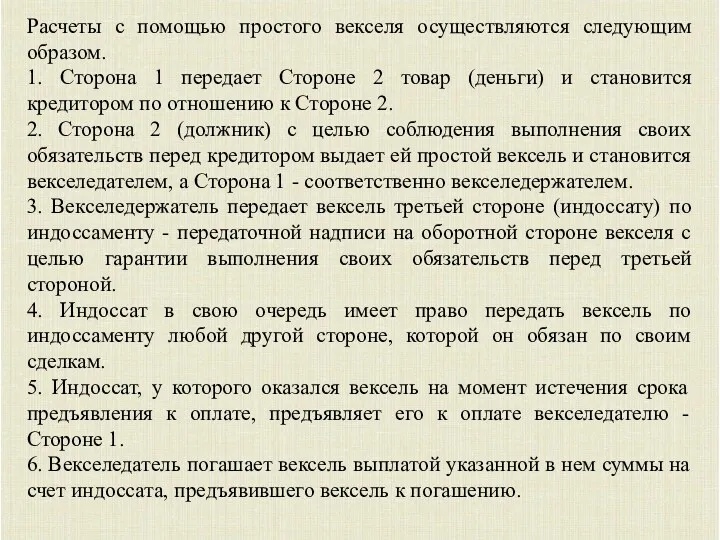

Расчеты с помощью простого векселя осуществляются следующим образом.

1. Сторона 1 передает

Расчеты с помощью простого векселя осуществляются следующим образом.

1. Сторона 1 передает

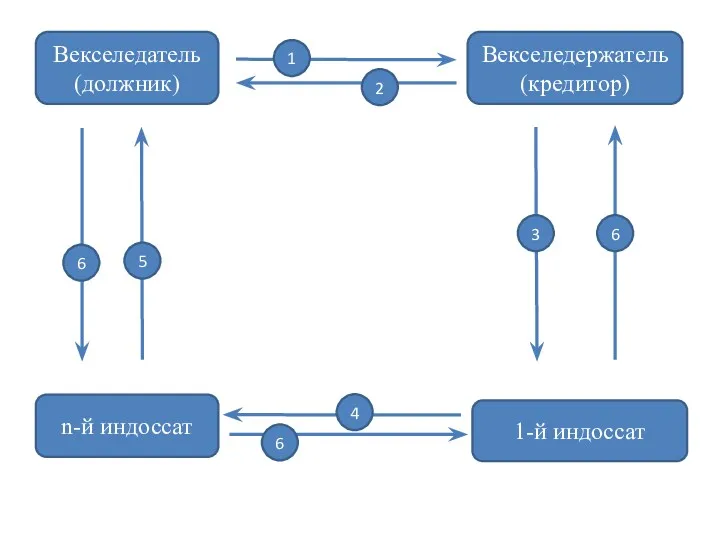

Векселедатель (должник)

n-й индоссат

1-й индоссат

Векселедержатель (кредитор)

6

4

5

6

6

3

1

2

Векселедатель (должник)

n-й индоссат

1-й индоссат

Векселедержатель (кредитор)

6

4

5

6

6

3

1

2

Расчеты с помощью переводного векселя осуществляются следующим образом.

1. Сторона 1 передает

Расчеты с помощью переводного векселя осуществляются следующим образом.

1. Сторона 1 передает

5. Трассат в случае согласия оплатить долг не напрямую векселедателю, а

5. Трассат в случае согласия оплатить долг не напрямую векселедателю, а

Векселедатель (Трассант)

Трассат (должник-плательщик)

Ремитент (векселедержатель – получатель платежа)

5

3

1

2

4

4

6

7

Векселедатель (Трассант)

Трассат (должник-плательщик)

Ремитент (векселедержатель – получатель платежа)

5

3

1

2

4

4

6

7

Расчеты в форме документарного аккредитива осуществляются следующим образом.

1. Стороны (продавец и

Расчеты в форме документарного аккредитива осуществляются следующим образом.

1. Стороны (продавец и

5. Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет

5. Получив от эмитента аккредитив, авизующий банк по внешним признакам проверяет

9. После проверки банк продавца отсылает документы банку-эмитенту для оплаты, указывая

9. После проверки банк продавца отсылает документы банку-эмитенту для оплаты, указывая

Покупатель (приказодатель)

Банк покупателя (банк-эмитент)

Банк продавца (исполняющий (авизующий) банк)

Продавец (бенефициар)

1

2

3

6

Пункт назначения

Перевозчик

Пункт отправления

7

5

6

8

12

9

4

10

11

13

Покупатель (приказодатель)

Банк покупателя (банк-эмитент)

Банк продавца (исполняющий (авизующий) банк)

Продавец (бенефициар)

1

2

3

6

Пункт назначения

Перевозчик

Пункт отправления

7

5

6

8

12

9

4

10

11

13

Самостоятельно!

Порядок осуществления инкассовой операции.

Самостоятельно!

Порядок осуществления инкассовой операции.

Покупатель (плательщик)

Банк покупателя (инкассирующий-банк)

Банк продавца (банк-ремитент)

Продавец (доверитель)

1

6

2

Пункт назначения

Перевозчик

Пункт отправления

7

2

4

9

5

8

3

Покупатель (плательщик)

Банк покупателя (инкассирующий-банк)

Банк продавца (банк-ремитент)

Продавец (доверитель)

1

6

2

Пункт назначения

Перевозчик

Пункт отправления

7

2

4

9

5

8

3

Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Споживче кредитування

Споживче кредитування Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Profit and loss account

Profit and loss account Страхование

Страхование Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Налоги и их функции

Налоги и их функции Митний режим

Митний режим Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Анализ компании

Анализ компании Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Финансовая политика

Финансовая политика О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Прибыль. Убыток

Прибыль. Убыток Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт American Express Card

American Express Card Принципы оценочной деятельности

Принципы оценочной деятельности Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Fitting the Pieces Together

Fitting the Pieces Together Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств