- Джерела фінансової інформації та оцінка фінансово-майнового стану фірми

Содержание

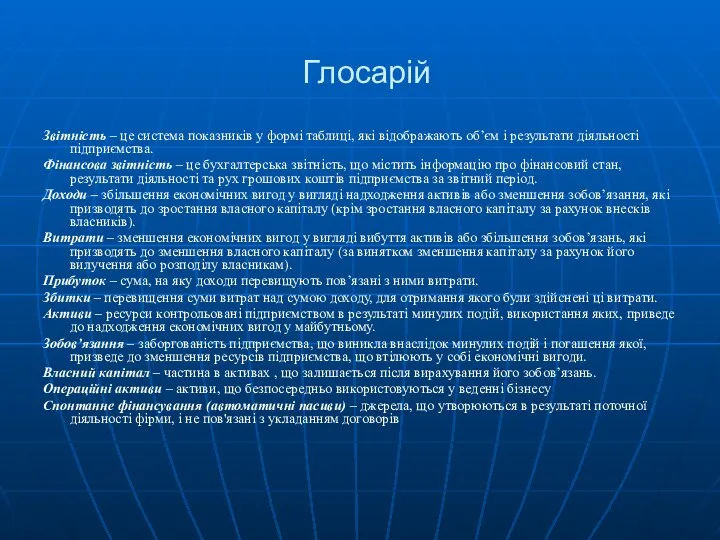

- 2. Звітність – це система показників у формі таблиці, які відображають об’єм і результати діяльності підприємства. Фінансова

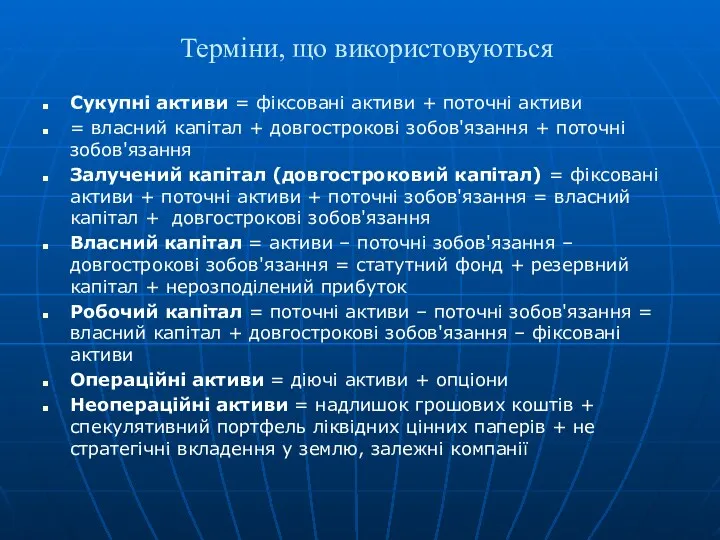

- 3. Терміни, що використовуються Сукупні активи = фіксовані активи + поточні активи = власний капітал + довгострокові

- 4. Лекція 2. Джерела фінансової інформації та оцінка фінансово-майнового стану фірми 1. Фінансова звітність: склад і зміст.

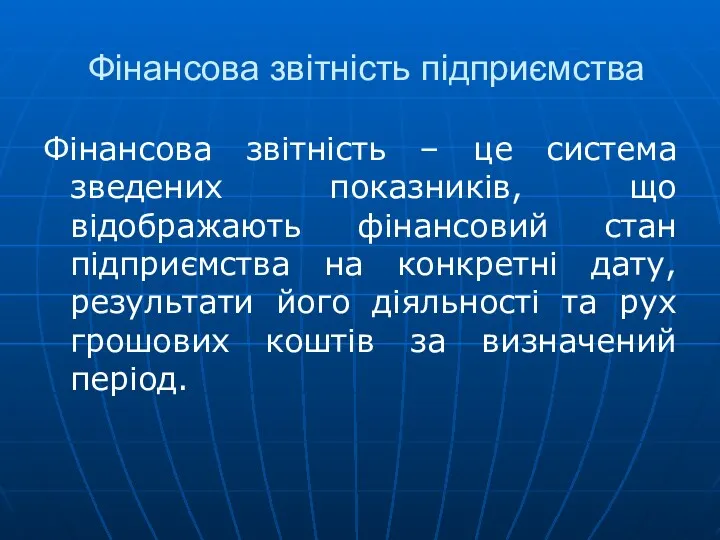

- 5. Фінансова звітність підприємства Фінансова звітність – це система зведених показників, що відображають фінансовий стан підприємства на

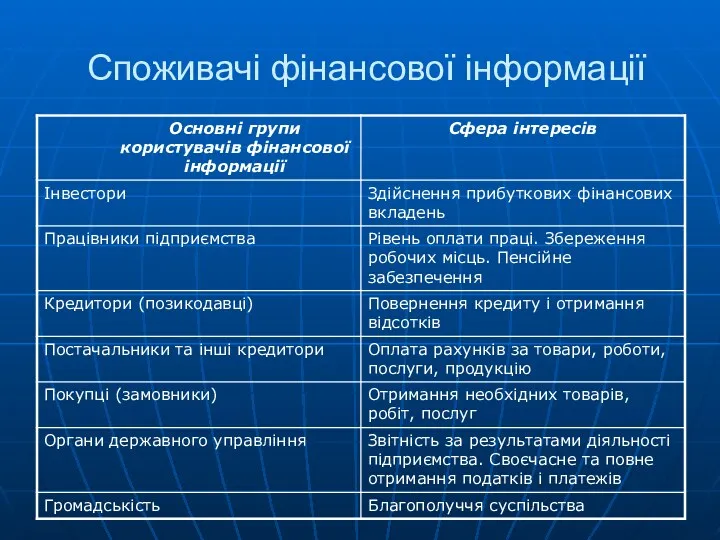

- 6. Споживачі фінансової інформації

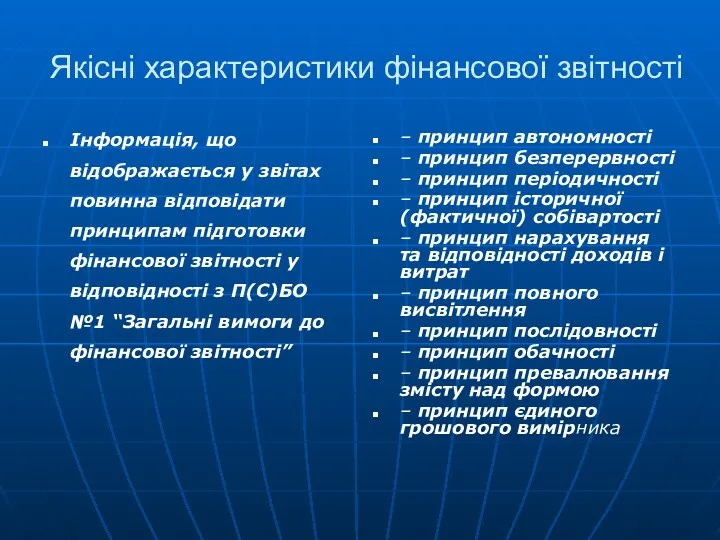

- 7. Якісні характеристики фінансової звітності Інформація, що відображається у звітах повинна відповідати принципам підготовки фінансової звітності у

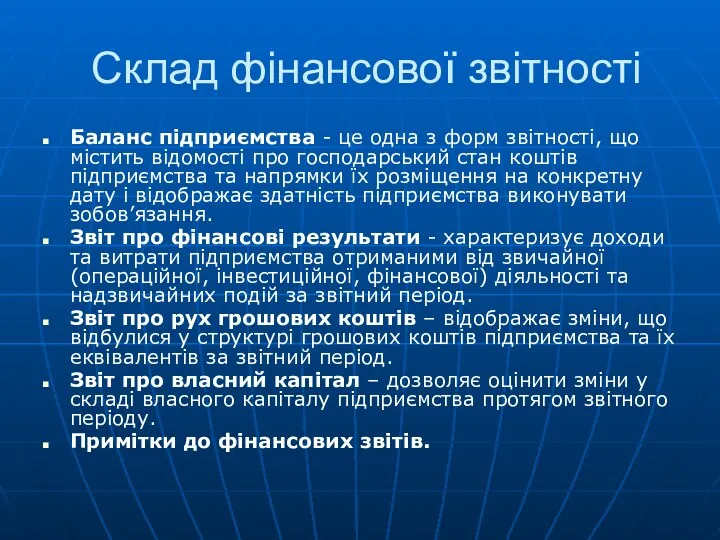

- 8. Склад фінансової звітності Баланс підприємства - це одна з форм звітності, що містить відомості про господарський

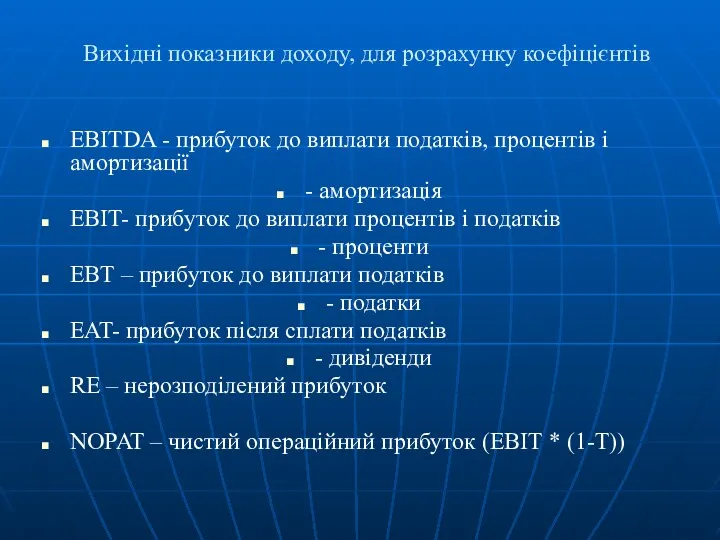

- 9. Вихідні показники доходу, для розрахунку коефіцієнтів EBITDA - прибуток до виплати податків, процентів і амортизації -

- 10. Терміни, що використовуються CF (чистий грошовий потік) = чистий прибуток – негрошові доходи + негрошові витрати

- 11. Показники прибутковості (ROI) ROA (рентабельність активів) = чистий прибуток / активи Рентабельність активів = (чистий прибуток

- 13. Скачать презентацию

Звітність – це система показників у формі таблиці, які відображають об’єм

Звітність – це система показників у формі таблиці, які відображають об’єм

Терміни, що використовуються

Сукупні активи = фіксовані активи + поточні активи

= власний

Терміни, що використовуються

Сукупні активи = фіксовані активи + поточні активи

= власний

Лекція 2. Джерела фінансової інформації та оцінка фінансово-майнового стану фірми

1. Фінансова

Лекція 2. Джерела фінансової інформації та оцінка фінансово-майнового стану фірми

1. Фінансова

Фінансова звітність підприємства

Фінансова звітність – це система зведених показників, що відображають

Фінансова звітність підприємства

Фінансова звітність – це система зведених показників, що відображають

Споживачі фінансової інформації

Споживачі фінансової інформації

Якісні характеристики фінансової звітності

Інформація, що відображається у звітах повинна відповідати принципам

Якісні характеристики фінансової звітності

Інформація, що відображається у звітах повинна відповідати принципам

Склад фінансової звітності

Баланс підприємства - це одна з форм звітності, що

Склад фінансової звітності

Баланс підприємства - це одна з форм звітності, що

Вихідні показники доходу, для розрахунку коефіцієнтів

EBITDA - прибуток до виплати податків,

Вихідні показники доходу, для розрахунку коефіцієнтів

EBITDA - прибуток до виплати податків,

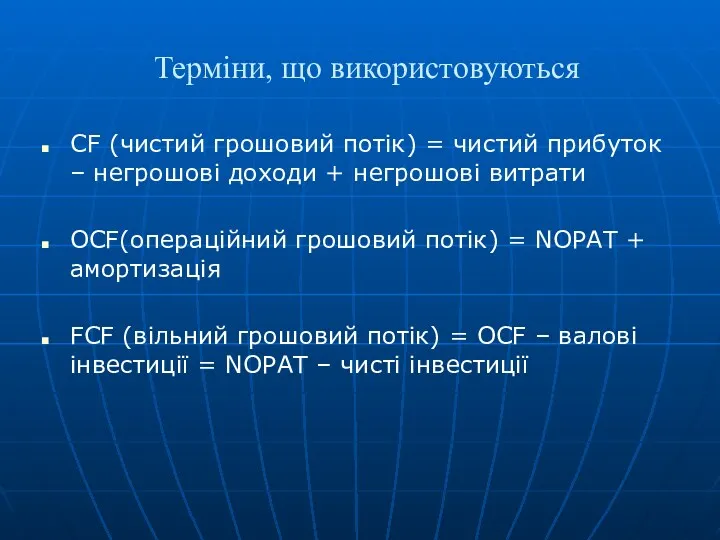

Терміни, що використовуються

CF (чистий грошовий потік) = чистий прибуток – негрошові

Терміни, що використовуються

CF (чистий грошовий потік) = чистий прибуток – негрошові

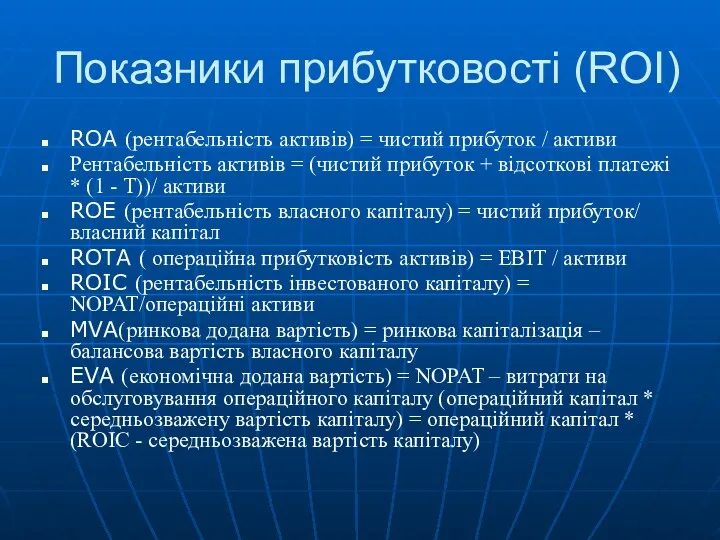

Показники прибутковості (ROI)

ROA (рентабельність активів) = чистий прибуток / активи

Рентабельність активів

Показники прибутковості (ROI)

ROA (рентабельність активів) = чистий прибуток / активи

Рентабельність активів

Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Налог на добавленную стоимость

Налог на добавленную стоимость Вексель и вексельное обращение

Вексель и вексельное обращение Государственный Фонд развития промышленности Рязанской области

Государственный Фонд развития промышленности Рязанской области Деньги. Денежные знаки

Деньги. Денежные знаки Доходный подход к оценке бизнеса (предприятия)

Доходный подход к оценке бизнеса (предприятия) Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Федеральный фонды обязательного медицинского страхования

Федеральный фонды обязательного медицинского страхования Учет доходов, расходов и финансовых результатов

Учет доходов, расходов и финансовых результатов Стоимость и структура капитала

Стоимость и структура капитала Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Налоги. Налоговая система России

Налоги. Налоговая система России Андеррайтинговые операции банков

Андеррайтинговые операции банков Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Инфляция и семейная экономика

Инфляция и семейная экономика Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Қазкоммерцбанк

Қазкоммерцбанк Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации

Учет денежных средств и расчетов. Кассовые операции. Учет труда и заработной платы в аптечной организации МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций Финансовое мошенничество

Финансовое мошенничество Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Тема 6. Учет расчетных операций

Тема 6. Учет расчетных операций