Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа (ЕНП) с 2023 года презентация

- Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа (ЕНП) с 2023 года

Содержание

- 2. Налогоплательщик Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа (ЕНП) с 2023 года

- 3. ОБЩИЕ СВЕДЕНИЯ О ЕДИНОМ НАЛОГОВОМ ПЛАТЕЖЕ (ЕНП)

- 4. Что формирует совокупную налоговую обязанность (п.5 ст. 11.3 НК РФ)

- 5. ПОРЯДОК ЗАЧЕТА СУММ Недоимки – начиная с наиболее ранней даты её выявления Налогов, авансовых платежей по

- 6. Формирование Сальдо ЕНС Общая сумма денежных средств, перечисленная как ЕНП или признаваемых ЕНП и учитываемых на

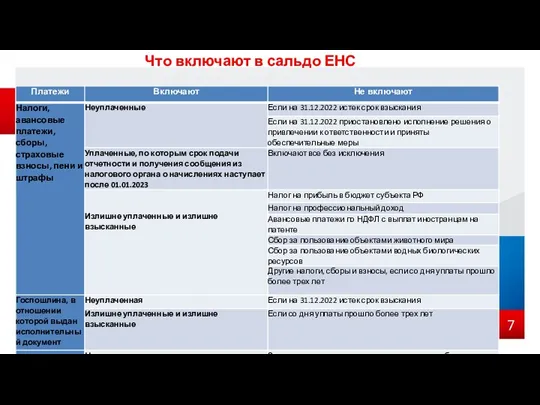

- 7. Что включают в сальдо ЕНС

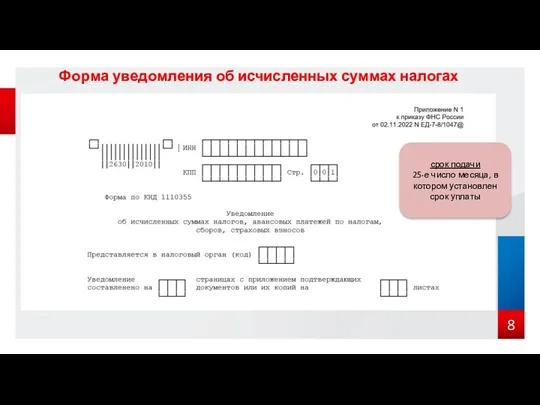

- 8. Форма уведомления об исчисленных суммах налогах срок подачи 25-е число месяца, в котором установлен срок уплаты

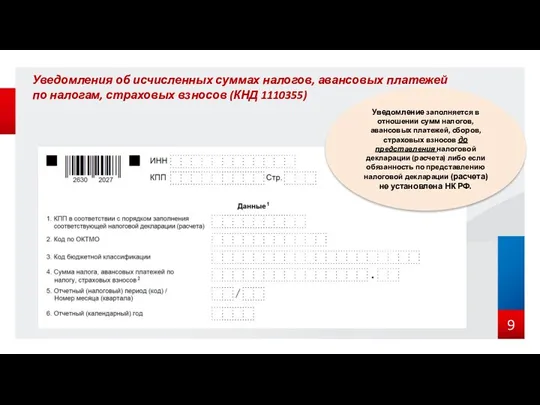

- 9. Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов (КНД 1110355) Уведомление заполняется в

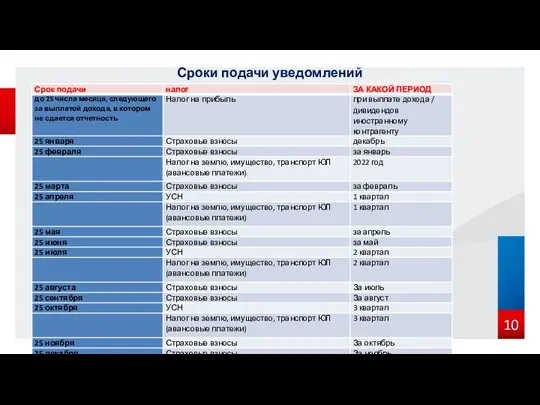

- 10. Сроки подачи уведомлений

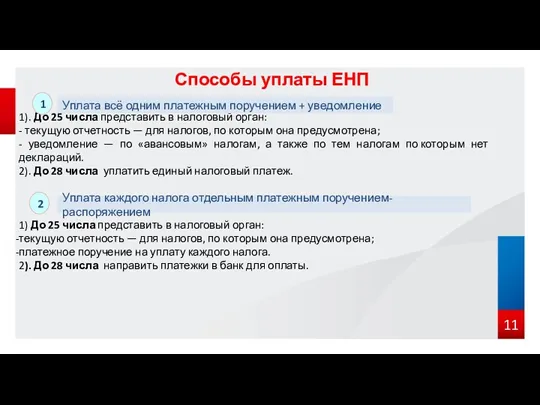

- 11. Способы уплаты ЕНП 1). До 25 числа представить в налоговый орган: - текущую отчетность — для

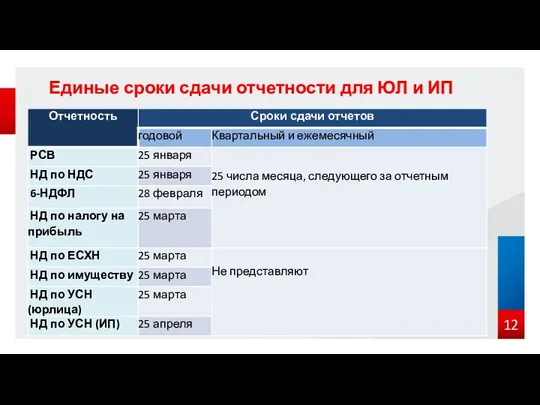

- 12. Единые сроки сдачи отчетности для ЮЛ и ИП

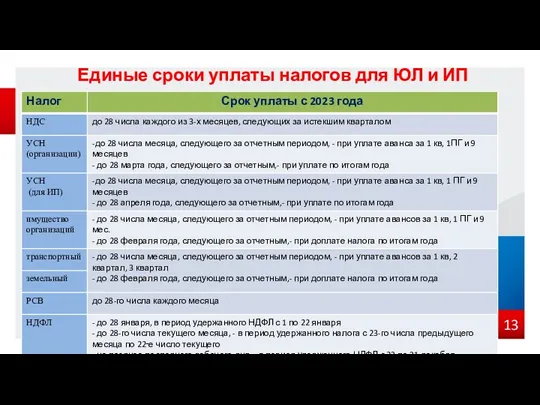

- 13. Единые сроки уплаты налогов для ЮЛ и ИП

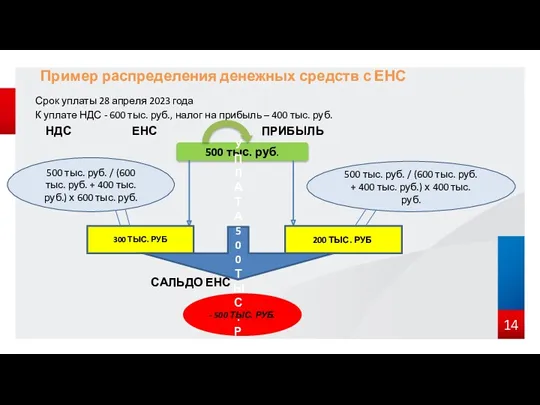

- 14. Срок уплаты 28 апреля 2023 года К уплате НДС - 600 тыс. руб., налог на прибыль

- 15. Сроки уплаты налогов за 2022 год в 2023 году

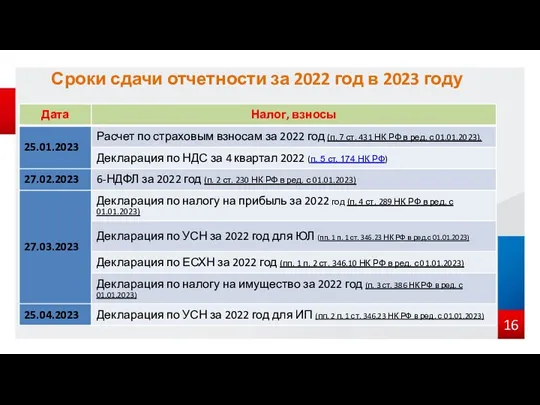

- 16. Сроки сдачи отчетности за 2022 год в 2023 году

- 17. Изменения в налоговом законодательстве в части НДФЛ. Новый расчет по ф. 6-НДФЛ, порядок его представления и

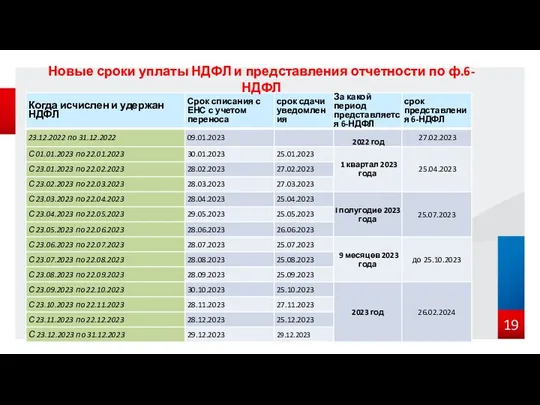

- 19. Новые сроки уплаты НДФЛ и представления отчетности по ф.6-НДФЛ

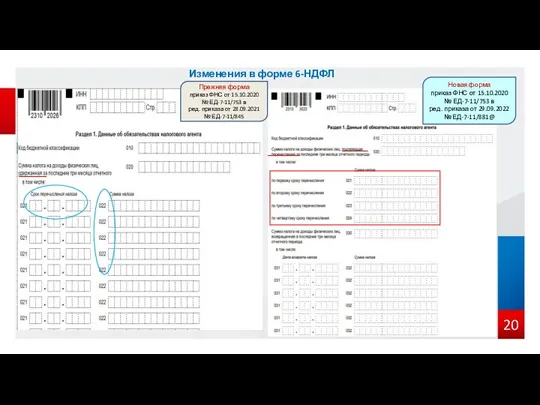

- 20. Изменения в форме 6-НДФЛ Новая форма приказ ФНС от 15.10.2020 № ЕД-7-11/753 в ред. приказа от

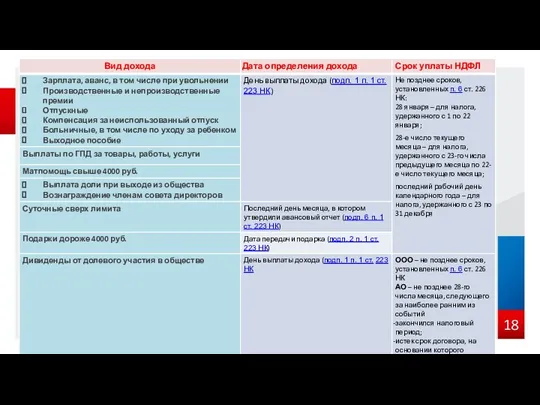

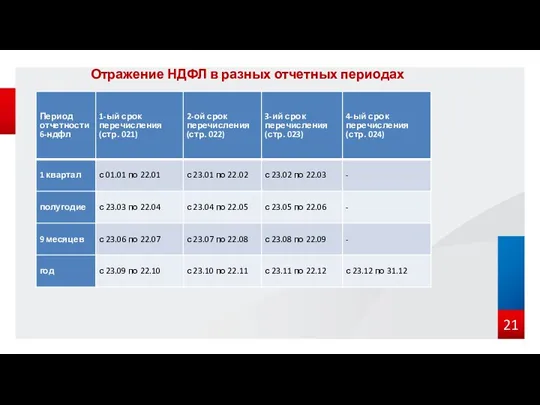

- 21. Отражение НДФЛ в разных отчетных периодах

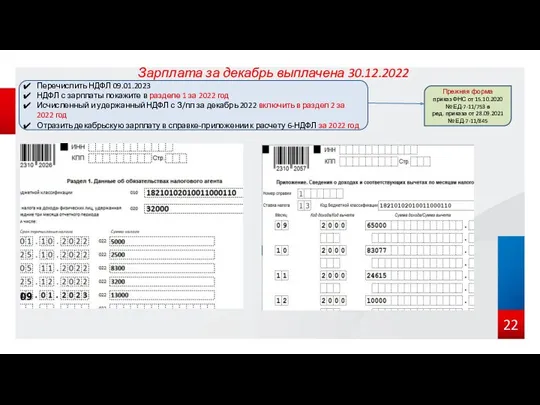

- 22. Зарплата за декабрь выплачена 30.12.2022 Перечислить НДФЛ 09.01.2023 НДФЛ с зарплаты покажите в разделе 1 за

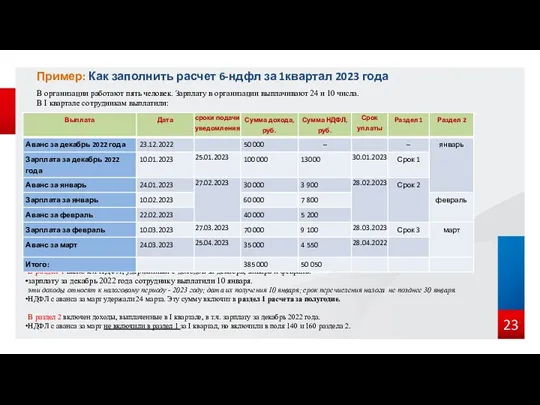

- 23. Пример: Как заполнить расчет 6-ндфл за 1квартал 2023 года В организации работают пять человек. Зарплату в

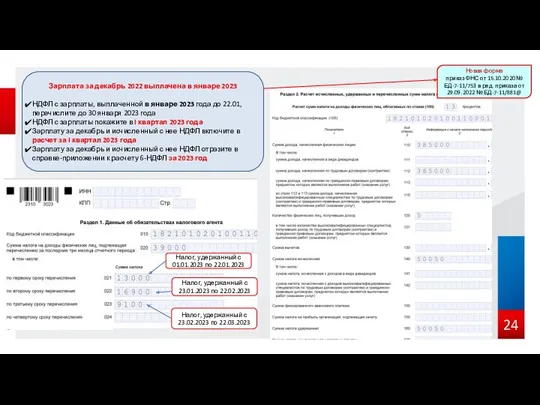

- 24. Зарплата за декабрь 2022 выплачена в январе 2023 НДФЛ с зарплаты, выплаченной в январе 2023 года

- 25. Зарпалата за декабрь 2022 года Выдали заработную плату за декабрь 2022 года 29.12.2022 30.12.2022 с 09.01.2023

- 27. Скачать презентацию

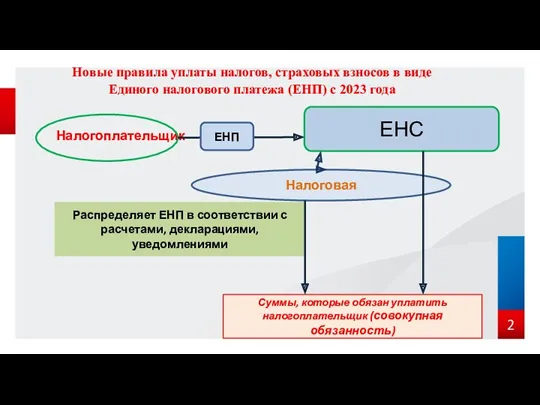

Налогоплательщик

Новые правила уплаты налогов, страховых взносов в виде

Единого налогового платежа

Новые правила уплаты налогов, страховых взносов в виде Единого налогового платежа

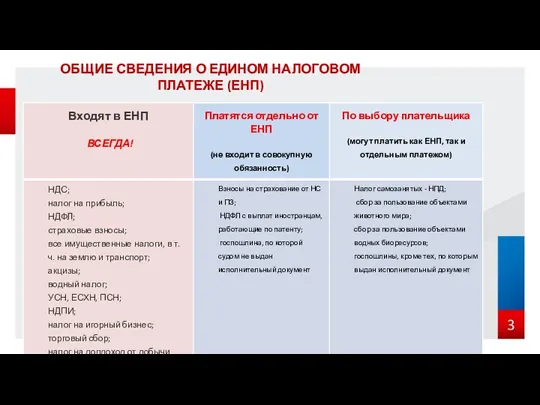

ОБЩИЕ СВЕДЕНИЯ О ЕДИНОМ НАЛОГОВОМ ПЛАТЕЖЕ (ЕНП)

ОБЩИЕ СВЕДЕНИЯ О ЕДИНОМ НАЛОГОВОМ ПЛАТЕЖЕ (ЕНП)

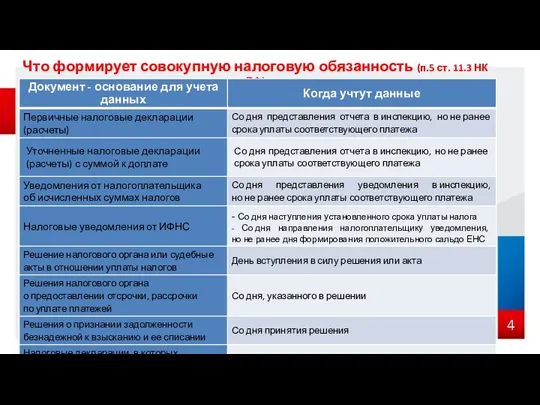

Что формирует совокупную налоговую обязанность (п.5 ст. 11.3 НК РФ)

Что формирует совокупную налоговую обязанность (п.5 ст. 11.3 НК РФ)

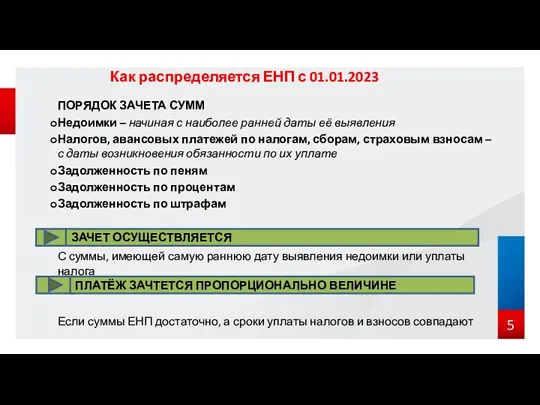

ПОРЯДОК ЗАЧЕТА СУММ

Недоимки – начиная с наиболее ранней даты её выявления

Налогов,

ПОРЯДОК ЗАЧЕТА СУММ

Недоимки – начиная с наиболее ранней даты её выявления

Налогов,

Формирование Сальдо ЕНС

Общая сумма денежных средств, перечисленная как ЕНП или признаваемых

Формирование Сальдо ЕНС

Общая сумма денежных средств, перечисленная как ЕНП или признаваемых

Что включают в сальдо ЕНС

Что включают в сальдо ЕНС

Форма уведомления об исчисленных суммах налогах

срок подачи

25-е число месяца,

Форма уведомления об исчисленных суммах налогах

срок подачи

25-е число месяца,

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов

Сроки подачи уведомлений

Сроки подачи уведомлений

Способы уплаты ЕНП

1). До 25 числа представить в налоговый орган:

- текущую

Способы уплаты ЕНП

1). До 25 числа представить в налоговый орган:

- текущую

Единые сроки сдачи отчетности для ЮЛ и ИП

Единые сроки сдачи отчетности для ЮЛ и ИП

Единые сроки уплаты налогов для ЮЛ и ИП

Единые сроки уплаты налогов для ЮЛ и ИП

Срок уплаты 28 апреля 2023 года

К уплате НДС - 600 тыс. руб., налог

Срок уплаты 28 апреля 2023 года

К уплате НДС - 600 тыс. руб., налог

Сроки уплаты налогов за 2022 год в 2023 году

Сроки уплаты налогов за 2022 год в 2023 году

Сроки сдачи отчетности за 2022 год в 2023 году

Сроки сдачи отчетности за 2022 год в 2023 году

Изменения в налоговом законодательстве в части НДФЛ.

Новый расчет по ф. 6-НДФЛ,

Изменения в налоговом законодательстве в части НДФЛ. Новый расчет по ф. 6-НДФЛ,

Новые сроки уплаты НДФЛ и представления отчетности по ф.6-НДФЛ

Новые сроки уплаты НДФЛ и представления отчетности по ф.6-НДФЛ

Изменения в форме 6-НДФЛ

Новая форма

приказ ФНС от 15.10.2020 № ЕД-7-11/753 в

Изменения в форме 6-НДФЛ

Новая форма

приказ ФНС от 15.10.2020 № ЕД-7-11/753 в

Отражение НДФЛ в разных отчетных периодах

Отражение НДФЛ в разных отчетных периодах

Зарплата за декабрь выплачена 30.12.2022

Перечислить НДФЛ 09.01.2023

НДФЛ с зарплаты покажите

Зарплата за декабрь выплачена 30.12.2022

Перечислить НДФЛ 09.01.2023

НДФЛ с зарплаты покажите

Пример: Как заполнить расчет 6-ндфл за 1квартал 2023 года

В организации работают

Пример: Как заполнить расчет 6-ндфл за 1квартал 2023 года

В организации работают

Зарплата за декабрь 2022 выплачена в январе 2023

НДФЛ с зарплаты, выплаченной

Зарплата за декабрь 2022 выплачена в январе 2023

НДФЛ с зарплаты, выплаченной

Зарпалата за декабрь 2022 года

Выдали заработную плату за декабрь 2022 года

29.12.2022

30.12.2022

с

Зарпалата за декабрь 2022 года

Выдали заработную плату за декабрь 2022 года

29.12.2022

30.12.2022

с

Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Совершенствование системы оплаты труда персонала организации

Совершенствование системы оплаты труда персонала организации Банківська система Латвійської Республіки

Банківська система Латвійської Республіки Бухгалтерский баланс. (тема 3)

Бухгалтерский баланс. (тема 3) Преимущества кредита

Преимущества кредита Расчет отпускных. Начисление отпускных

Расчет отпускных. Начисление отпускных Банкроство страховой компании

Банкроство страховой компании Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк

Обучающий курс по продукту кредитная карта 100 дней без %. Альфа-Банк Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Налоги в системе государственного регулирования

Налоги в системе государственного регулирования Деньги разных стран мира

Деньги разных стран мира 1С-Отчетность за 9 месяцев 2020 г. Антикризисные изменения в отчетности

1С-Отчетность за 9 месяцев 2020 г. Антикризисные изменения в отчетности Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент 1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С

1С-Отчетность за 9 месяцев 2019 года, на что обратить внимание. Единый семинар 1С Подходы к оценке стоимости коммерческого банка. Тема 5

Подходы к оценке стоимости коммерческого банка. Тема 5 ЦОДы ФНС России

ЦОДы ФНС России Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Инвестиционная среда и механизмы инвестиционного рынка

Инвестиционная среда и механизмы инвестиционного рынка Сущность, виды и функции денег

Сущность, виды и функции денег Опціони. Опціонний контракт

Опціони. Опціонний контракт Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Проблемы перехода на международные стандарты финансовой отчетности в Казахстане

Проблемы перехода на международные стандарты финансовой отчетности в Казахстане Методы учета (калькулирования) затрат

Методы учета (калькулирования) затрат Аналіз ділової активності підприємства. Лекція 10

Аналіз ділової активності підприємства. Лекція 10 Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры)

Активные и пассивные участники валютного рынка (маркет-мейкеры и маркет-юзеры) Финансовое планирование в организациях

Финансовое планирование в организациях