- Банкроство страховой компании

Содержание

- 7. 3.

- 11. vfbdw

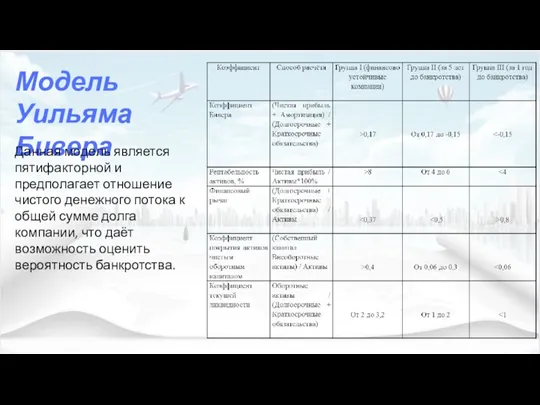

- 12. Модель Уильяма Бивера Данная модель является пятифакторной и предполагает отношение чистого денежного потока к общей сумме

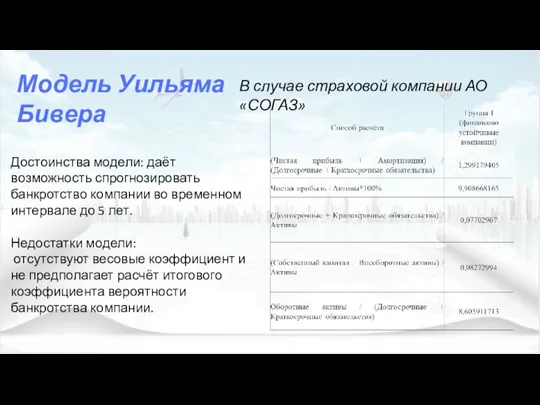

- 13. Модель Уильяма Бивера Достоинства модели: даёт возможность спрогнозировать банкротство компании во временном интервале до 5 лет.

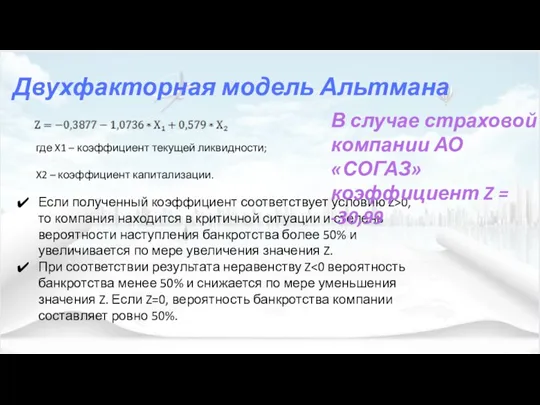

- 14. Если полученный коэффициент соответствует условию Z>0, то компания находится в критичной ситуации и степень вероятности наступления

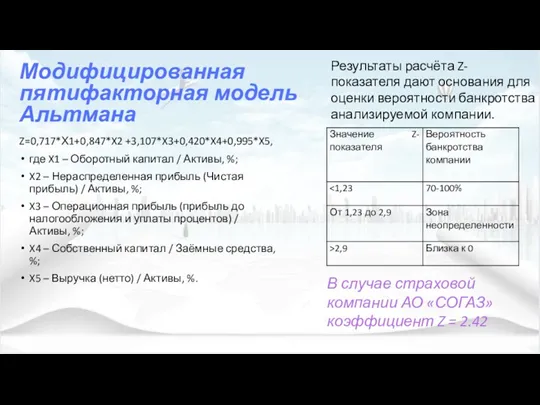

- 15. В случае страховой компании АО «СОГАЗ» коэффициент Z = 2.42 Результаты расчёта Z-показателя дают основания для

- 16. Вычислительные технологии в оценке вероятности банкротства В современном мире, где большинство операций человека, выполняемых им раньше,

- 18. Скачать презентацию

3.

3.

vfbdw

vfbdw

Модель Уильяма Бивера

Данная модель является пятифакторной и предполагает отношение чистого денежного

Модель Уильяма Бивера

Данная модель является пятифакторной и предполагает отношение чистого денежного

Модель Уильяма Бивера

Достоинства модели: даёт возможность спрогнозировать банкротство компании во временном

Модель Уильяма Бивера

Достоинства модели: даёт возможность спрогнозировать банкротство компании во временном

Если полученный коэффициент соответствует условию Z>0, то компания находится в критичной

Если полученный коэффициент соответствует условию Z>0, то компания находится в критичной

В случае страховой компании АО «СОГАЗ» коэффициент Z = 2.42

Результаты расчёта

В случае страховой компании АО «СОГАЗ» коэффициент Z = 2.42

Результаты расчёта

Вычислительные технологии в оценке вероятности банкротства

В современном мире, где большинство

Вычислительные технологии в оценке вероятности банкротства

В современном мире, где большинство

Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы

Ептіліктердің және дағдылардың қалыптасуы. Мектептердің материалдық жағдайы Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Бизнес план. Кафе быстрого обслуживания Hard Rock

Бизнес план. Кафе быстрого обслуживания Hard Rock Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки История формирования денежной системы России

История формирования денежной системы России Понятие кризиса и антикризисного управления

Понятие кризиса и антикризисного управления Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы

Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ( МСУО). Налоговые органы Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия ҚР ұлттық банкі

ҚР ұлттық банкі Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Регулювання фінансового ринку

Регулювання фінансового ринку Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа

Актуальные вопросы банковского сопровождения сделок по исполнению государственного оборонного заказа Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО)

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО) Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Профессия бухгалтер

Профессия бухгалтер Организация бухгалтерского управленческого учета на предприятии. Тема 7

Организация бухгалтерского управленческого учета на предприятии. Тема 7 Финансовые институты

Финансовые институты Денежные поступления и доходы предприятия

Денежные поступления и доходы предприятия Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Что я знаю о бюджете

Что я знаю о бюджете Запасы. Оценка запасов

Запасы. Оценка запасов Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия)

Учет и анализ движения денежных средств организации (на примере ОАО ФАПК Якутия) Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже

Представление в Пенсионный фонд РФ сведений о страховых взносах и страховом стаже Управління проектом розвитку підприємства Prostor

Управління проектом розвитку підприємства Prostor Основи фінансового менеджменту в малому бізнесі. (Тема 5)

Основи фінансового менеджменту в малому бізнесі. (Тема 5)