- Этика. Профессиональная этика

Содержание

- 2. Этика Этика (от греч. ēthika, ēthos – нрав, обычай) – учение о нравственности (морали), о ее

- 3. Термин «этика» введен Аристотелем (384–322 г. до н.э.) для обозначения практической философии, которая призвана дать ответ

- 4. Термин «этика» обозначает совокупность принципов и норм поведения, характерных для данного общества или для данной социальной

- 5. Мораль или нравственность всегда выражает в своих нормах интересы общества или определенной социальной группы, их требования

- 6. Мораль (от фр. morale) представляет собой систему этических ценностей, которые признаются человеком. Мораль является важнейшим способом

- 7. Этика как наука обобщает, систематизирует и определяет нравственные принципы и нормы, обосновывает положения о моральных отношениях,

- 8. Этика по своей природе нормативна, так как ее целью является руководство по формированию морального выбора. Этика

- 9. Профессия (от лат. professio – объявляю своим делом) – род трудовой деятельности, требующий определенной подготовки и

- 10. Профессия с социологической точки зрения представляет собой организационную группу, которая: постоянно взаимодействует с обществом, образующим ее

- 11. Не все профессии имеют одинаково нравственное значение. Некоторые из них нуждаются в особых, тщательно детализированных нормах,

- 12. Профессиональная этика Наряду с существованием морали всего общества существуют нормы поведения для определенных видов профессий, которые

- 13. Требования профессиональной морали прямо не относятся к людям других профессий, но должны быть им известны, поскольку

- 14. Профессиональная этика также связана с моральным поведением, но охватывает более узкий круг вопросов, рассматривая этичные характеристики

- 15. Понятие: Профессиональная этика – это совокупность моральных правил, которые определяют отношение человека к своему профессиональному долгу.

- 16. Назначение Профессиональная этика призвана регулировать нравственные отношения людей в трудовой сфере. Общество может нормально существовать и

- 17. Содержание Профессиональная этика реализуется через систему кодексов поведения, предписывающих определенный тип нравственных взаимоотношений между людьми и

- 18. Профессиональная этика играет двойственную роль. С философской точки зрения профессиональная этика базируется на общечеловеческих морально-этических принципах

- 19. С социальной точки зрения профессиональная этика связана с вопросами профессиональной саморегуляции и контроля, т.е. призвана управлять

- 20. Кодекс профессиональной этики •Сущность Каждый человек живет и работает в условиях определенного общества, прежде всего общества

- 21. Кодекс профессиональной этики – это: кодифицированный нормативный акт, принятый представителями определенной профессии, который в систематизированном виде

- 22. свод фундаментальных моральных принципов; руководство для членов профессиональной группы, представляющих свою профессиональную роль. Кодексы профессиональной этики

- 23. Содержание Кодексы профессиональной этики содержат нравственно-этические нормы, которые регулируют ту или иную профессиональную деятельность.

- 24. Содержание норм предопределяется : действующим национальным законодательством, нравственными принципами, господствующими в обществе, профессиональными традициями, международно-правовыми актами.

- 25. Предписания кодексов профессиональной этики дополняют положения законодательных актов, регламентирующих деятельность представителей наиболее важных и общественно значимых

- 26. Значение этических кодексов: обеспечивают нравственный характер тех взаимоотношений между людьми, которые обусловлены профессиональной деятельностью; определяют тип

- 27. Этика в бухгалтерской профессии Профессия бухгалтера Представители бухгалтерской профессии участвуют в жизни общества, выполняя широкий спектр

- 28. Профессиональные бухгалтеры работают практически во всех отраслях экономики – в бухгалтерских и аудиторских фирмах, на крупных,

- 29. Кроме того, бухгалтеры работают в качестве внутренних или независимых аудиторов или консультантов в организациях, относящихся к

- 30. Цель Основная цель – работа в соответствии с наивысшими стандартами профессионализма для достижения максимального уровня эффективности

- 31. Составляя и подтверждая финансовую отчетность, на которую полагаются инвесторы и другие заинтересованные лица, профессиональные бухгалтеры: обеспечивают

- 32. Общество Применительно к профессиональному сообществу бухгалтеров общество включает клиентов, кредиторов, работодателей, служащих, инвесторов, профессиональные объединения бухгалтеров,

- 33. Общественные интересы Профессия профессионального бухгалтера является общественно значимой, что подразумевает признание и принятие на себя обязанности

- 34. Интересы общества определяются как коллективное благосостояние сообщества людей и институтов, которым предоставляют услуги профессиональные бухгалтеры. Интересы

- 35. Действуя в общественных интересах, профессиональный бухгалтер обязан: быть верным принципам и целям своей профессии; соблюдать и

- 36. Необходимость регулирования этического поведения профессиональных бухгалтеров Каждая профессия определяется знаниями, умениями, отношением и моральными ценностями тех,

- 37. Регулирование профессии – это ответ на необходимость выполнения представителями профессии определенных стандартов. Необходимость и характер такого

- 38. Регулирование бухгалтерской профессии обычно осуществляется в следующих сферах: профессиональные требования и поддержание знаний и профессионального мастерства

- 39. Регулирование обеспечивает необходимое качество бухгалтерских услуг и его неизменность. Регулирование необходимо для того, чтобы обеспечить соответствующее

- 40. За последние годы нарушение этических правил некоторыми представителями бухгалтерской профессии и, как следствие, отсутствие доверия к

- 41. Регулирование в бухгалтерской профессии не может быть эффективным, если не включает регулирование этического поведения. Этическое поведение

- 42. Регулирование бухгалтерской профессии в области моральных ценностей необходимо по следующим причинам: профессия бухгалтера предполагает повышенную ответственность

- 43. Регулирование бухгалтерской профессии в области моральных ценностей должно способствовать распространению и формированию этического поведения. Высокое качество

- 44. Международная федерация бухгалтеров (МФБ) – International Federation of Accountants (IFAC)

- 45. Международная федерация бухгалтеров является всемирной организацией профессиональных бухгалтеров. Создана 7 октября 1977 г. с целью координации

- 46. Миссия МФБ – осуществление деятельности в интересах общества путем: усиления роли и значимости бухгалтерской профессии во

- 47. Для реализации своей миссии в области профессиональной этики Совет МФБ учредил Совет по международным стандартам этики.

- 48. Совет по международным стандартам этики (Совет по МСЭ) – International Ethics Standards Board for Accountants (IESBA)

- 49. Цель деятельности – разработка и выпуск этических стандартов и прочих рекомендаций высокого качества для применения профессиональными

- 50. Работа Совета по МСЭ направлена на содействие пониманию и признанию правил профессиональной этики организациями – членами

- 51. Совет по МСЭ на постоянной основе проводит мониторинг и содействует проведению международных дискуссий по актуальным вопросам

- 52. Кодекс этики профессиональных бухгалтеров МФБ (Кодекс этики МФБ) – это свод правил поведения для профессиональных бухгалтеров

- 53. Кодекс этики МФБ состоит из трех частей: часть A «Общее применение Кодекса» описывает основные принципы профессиональной

- 54. часть B «Профессиональные публично практикующие бухгалтеры» устанавливает нормы, предназначенные для применения профессиональными бухгалтерами, осуществляющими деятельность в

- 55. часть С «Профессиональные бухгалтеры в бизнесе» - устанавливает нормы, предназначенные для применения профессиональными бухгалтерами, работающими по

- 56. Части В и C иллюстрируют, как концептуальная основа должна применяться в конкретных ситуациях. В них содержатся:

- 57. Институт профессиональных бухгалтеров и аудиторов России (ИПБ России) Институт профессиональных бухгалтеров и аудиторов России является действительным

- 58. Цели деятельности ИПБ России: объединение профессиональных бухгалтеров и аудиторов в единую профессиональную организацию, повышение статуса и

- 59. создание системы профессионального образования бухгалтеров на основе международных стандартов образования МФБ; вовлечение молодых бухгалтеров в сообщество

- 60. Члены ИПБ России : Членами ИПБ России являются аттестованные профессиональные бухгалтеры и аудиторы, в том числе:

- 61. Особенности деятельности ИПБ России: наличие у членов ИПБ России специфической квалификации и навыков, достигаемых образованием и

- 62. Цели деятельности членов ИПБ России: обеспечение потребности общества в полноценной и достоверной информации; достижение профессионализма с

- 63. В области этического регулирования профессии ИПБ России: реализует широкомасштабную задачу МФБ по выработке и внедрению скоординированных

- 64. Примечание. В России вопрос профессиональной этики бухгалтеров носит скорее декларативный и пропагандистский, чем дисциплинарный, характер. В

- 65. Статус профессионального бухгалтера Термин «профессиональный бухгалтер» – официальный бренд МФБ. Профессиональный бухгалтер – это лицо, являющееся

- 67. Скачать презентацию

Этика

Этика (от греч. ēthika, ēthos – нрав, обычай) – учение о

Этика

Этика (от греч. ēthika, ēthos – нрав, обычай) – учение о

Термин «этика» введен Аристотелем (384–322 г. до н.э.) для обозначения практической философии,

Термин «этика» введен Аристотелем (384–322 г. до н.э.) для обозначения практической философии,

Термин «этика» обозначает совокупность принципов и норм поведения, характерных для данного

Термин «этика» обозначает совокупность принципов и норм поведения, характерных для данного

Мораль или нравственность всегда выражает в своих нормах интересы общества или

Мораль или нравственность всегда выражает в своих нормах интересы общества или

Мораль (от фр. morale) представляет собой систему этических ценностей, которые признаются

Мораль (от фр. morale) представляет собой систему этических ценностей, которые признаются

Этика как наука обобщает, систематизирует и определяет нравственные принципы и нормы,

Этика как наука обобщает, систематизирует и определяет нравственные принципы и нормы,

Этика по своей природе нормативна, так как ее целью является руководство

Этика по своей природе нормативна, так как ее целью является руководство

Профессия (от лат. professio – объявляю своим делом) – род трудовой

Профессия (от лат. professio – объявляю своим делом) – род трудовой

Профессия с социологической точки зрения представляет собой организационную группу, которая:

постоянно взаимодействует

Профессия с социологической точки зрения представляет собой организационную группу, которая:

постоянно взаимодействует

Не все профессии имеют одинаково нравственное значение.

Некоторые из них нуждаются в

Не все профессии имеют одинаково нравственное значение.

Некоторые из них нуждаются в

Профессиональная этика

Наряду с существованием морали всего общества существуют нормы поведения для

Профессиональная этика

Наряду с существованием морали всего общества существуют нормы поведения для

Требования профессиональной морали прямо не относятся к людям других профессий, но

Требования профессиональной морали прямо не относятся к людям других профессий, но

Профессиональная этика также связана с моральным поведением, но охватывает более

Профессиональная этика также связана с моральным поведением, но охватывает более

Понятие:

Профессиональная этика – это совокупность моральных правил, которые определяют отношение человека

Понятие:

Профессиональная этика – это совокупность моральных правил, которые определяют отношение человека

Назначение

Профессиональная этика призвана регулировать нравственные отношения людей в трудовой сфере.

Общество

Назначение

Профессиональная этика призвана регулировать нравственные отношения людей в трудовой сфере.

Общество

Содержание

Профессиональная этика реализуется через систему кодексов поведения, предписывающих определенный тип

Содержание

Профессиональная этика реализуется через систему кодексов поведения, предписывающих определенный тип

Профессиональная этика играет двойственную роль.

С философской точки зрения профессиональная этика базируется

Профессиональная этика играет двойственную роль.

С философской точки зрения профессиональная этика базируется

С социальной точки зрения профессиональная этика связана с вопросами профессиональной саморегуляции

С социальной точки зрения профессиональная этика связана с вопросами профессиональной саморегуляции

Кодекс профессиональной этики

•Сущность

Каждый человек живет и работает в условиях определенного общества,

Кодекс профессиональной этики

•Сущность

Каждый человек живет и работает в условиях определенного общества,

Кодекс профессиональной этики – это:

кодифицированный нормативный акт, принятый представителями определенной

Кодекс профессиональной этики – это:

кодифицированный нормативный акт, принятый представителями определенной

свод фундаментальных моральных принципов;

руководство для членов профессиональной группы, представляющих свою профессиональную

свод фундаментальных моральных принципов;

руководство для членов профессиональной группы, представляющих свою профессиональную

Содержание

Кодексы профессиональной этики содержат нравственно-этические нормы, которые регулируют ту или иную

Содержание

Кодексы профессиональной этики содержат нравственно-этические нормы, которые регулируют ту или иную

Содержание норм предопределяется :

действующим национальным законодательством,

нравственными принципами, господствующими в обществе,

профессиональными

Содержание норм предопределяется :

действующим национальным законодательством,

нравственными принципами, господствующими в обществе,

профессиональными

Предписания кодексов профессиональной этики дополняют положения законодательных актов, регламентирующих деятельность представителей

Предписания кодексов профессиональной этики дополняют положения законодательных актов, регламентирующих деятельность представителей

Значение этических кодексов:

обеспечивают нравственный характер тех взаимоотношений между людьми, которые обусловлены

Значение этических кодексов:

обеспечивают нравственный характер тех взаимоотношений между людьми, которые обусловлены

Этика в бухгалтерской профессии

Профессия бухгалтера

Представители бухгалтерской профессии участвуют в жизни общества,

Этика в бухгалтерской профессии

Профессия бухгалтера

Представители бухгалтерской профессии участвуют в жизни общества,

Профессиональные бухгалтеры работают практически во всех отраслях экономики – в бухгалтерских

Профессиональные бухгалтеры работают практически во всех отраслях экономики – в бухгалтерских

Кроме того, бухгалтеры работают в качестве внутренних или независимых аудиторов или

Кроме того, бухгалтеры работают в качестве внутренних или независимых аудиторов или

Цель

Основная цель – работа в соответствии с наивысшими стандартами профессионализма для

Цель

Основная цель – работа в соответствии с наивысшими стандартами профессионализма для

Составляя и подтверждая финансовую отчетность, на которую полагаются инвесторы и другие

Составляя и подтверждая финансовую отчетность, на которую полагаются инвесторы и другие

Общество

Применительно к профессиональному сообществу бухгалтеров общество включает клиентов, кредиторов, работодателей, служащих,

Общество

Применительно к профессиональному сообществу бухгалтеров общество включает клиентов, кредиторов, работодателей, служащих,

Общественные интересы

Профессия профессионального бухгалтера является общественно значимой, что подразумевает признание и

Общественные интересы

Профессия профессионального бухгалтера является общественно значимой, что подразумевает признание и

Интересы общества определяются как коллективное благосостояние сообщества людей и институтов, которым

Интересы общества определяются как коллективное благосостояние сообщества людей и институтов, которым

Действуя в общественных интересах, профессиональный бухгалтер обязан:

быть верным принципам и целям

Действуя в общественных интересах, профессиональный бухгалтер обязан:

быть верным принципам и целям

Необходимость регулирования этического поведения профессиональных бухгалтеров

Каждая профессия определяется знаниями, умениями, отношением

Необходимость регулирования этического поведения профессиональных бухгалтеров

Каждая профессия определяется знаниями, умениями, отношением

Регулирование профессии – это ответ на необходимость выполнения представителями профессии определенных

Регулирование профессии – это ответ на необходимость выполнения представителями профессии определенных

Регулирование бухгалтерской профессии обычно осуществляется в следующих сферах:

профессиональные требования и поддержание

Регулирование бухгалтерской профессии обычно осуществляется в следующих сферах:

профессиональные требования и поддержание

Регулирование обеспечивает необходимое качество бухгалтерских услуг и его неизменность.

Регулирование необходимо для

Регулирование обеспечивает необходимое качество бухгалтерских услуг и его неизменность.

Регулирование необходимо для

За последние годы нарушение этических правил некоторыми представителями бухгалтерской профессии и,

За последние годы нарушение этических правил некоторыми представителями бухгалтерской профессии и,

Регулирование в бухгалтерской профессии не может быть эффективным, если не включает

Регулирование в бухгалтерской профессии не может быть эффективным, если не включает

Регулирование бухгалтерской профессии в области моральных ценностей необходимо по следующим причинам:

профессия

Регулирование бухгалтерской профессии в области моральных ценностей необходимо по следующим причинам:

профессия

Регулирование бухгалтерской профессии в области моральных ценностей должно способствовать распространению и

Регулирование бухгалтерской профессии в области моральных ценностей должно способствовать распространению и

Международная федерация бухгалтеров (МФБ) – International Federation of Accountants (IFAC)

Международная федерация бухгалтеров (МФБ) – International Federation of Accountants (IFAC)

Международная федерация бухгалтеров является всемирной организацией профессиональных бухгалтеров.

Создана 7 октября

Международная федерация бухгалтеров является всемирной организацией профессиональных бухгалтеров.

Создана 7 октября

Миссия МФБ – осуществление деятельности в интересах общества путем:

усиления роли и

Миссия МФБ – осуществление деятельности в интересах общества путем:

усиления роли и

Для реализации своей миссии в области профессиональной этики Совет МФБ учредил

Для реализации своей миссии в области профессиональной этики Совет МФБ учредил

Совет по международным стандартам этики (Совет по МСЭ) – International Ethics

Совет по международным стандартам этики (Совет по МСЭ) – International Ethics

Цель деятельности – разработка и выпуск этических стандартов и прочих рекомендаций

Цель деятельности – разработка и выпуск этических стандартов и прочих рекомендаций

Работа Совета по МСЭ направлена на содействие пониманию и признанию правил

Работа Совета по МСЭ направлена на содействие пониманию и признанию правил

Совет по МСЭ на постоянной основе проводит мониторинг и содействует проведению

Совет по МСЭ на постоянной основе проводит мониторинг и содействует проведению

Кодекс этики профессиональных бухгалтеров МФБ (Кодекс этики МФБ)

– это свод правил

Кодекс этики профессиональных бухгалтеров МФБ (Кодекс этики МФБ)

– это свод правил

Кодекс этики МФБ состоит из трех частей:

часть A «Общее применение Кодекса»

Кодекс этики МФБ состоит из трех частей:

часть A «Общее применение Кодекса»

часть B «Профессиональные публично практикующие бухгалтеры»

устанавливает нормы, предназначенные для применения

часть B «Профессиональные публично практикующие бухгалтеры»

устанавливает нормы, предназначенные для применения

часть С «Профессиональные бухгалтеры в бизнесе» -

устанавливает нормы, предназначенные для применения

часть С «Профессиональные бухгалтеры в бизнесе» -

устанавливает нормы, предназначенные для применения

Части В и C иллюстрируют, как концептуальная основа должна применяться в

Части В и C иллюстрируют, как концептуальная основа должна применяться в

Институт профессиональных бухгалтеров и аудиторов России (ИПБ России)

Институт профессиональных бухгалтеров и

Институт профессиональных бухгалтеров и аудиторов России (ИПБ России)

Институт профессиональных бухгалтеров и

Цели деятельности ИПБ России:

объединение профессиональных бухгалтеров и аудиторов в единую профессиональную

Цели деятельности ИПБ России:

объединение профессиональных бухгалтеров и аудиторов в единую профессиональную

создание системы профессионального образования бухгалтеров на основе международных стандартов образования МФБ;

вовлечение

создание системы профессионального образования бухгалтеров на основе международных стандартов образования МФБ;

вовлечение

Члены ИПБ России :

Членами ИПБ России являются аттестованные профессиональные бухгалтеры и

Члены ИПБ России :

Членами ИПБ России являются аттестованные профессиональные бухгалтеры и

Особенности деятельности ИПБ России:

наличие у членов ИПБ России специфической квалификации и

Особенности деятельности ИПБ России:

наличие у членов ИПБ России специфической квалификации и

Цели деятельности членов ИПБ России:

обеспечение потребности общества в полноценной и достоверной

Цели деятельности членов ИПБ России:

обеспечение потребности общества в полноценной и достоверной

В области этического регулирования профессии ИПБ России:

реализует широкомасштабную задачу МФБ по

В области этического регулирования профессии ИПБ России:

реализует широкомасштабную задачу МФБ по

Примечание. В России вопрос профессиональной этики бухгалтеров носит скорее декларативный и

Примечание. В России вопрос профессиональной этики бухгалтеров носит скорее декларативный и

Статус профессионального бухгалтера

Термин «профессиональный бухгалтер» – официальный бренд МФБ.

Профессиональный бухгалтер –

Статус профессионального бухгалтера

Термин «профессиональный бухгалтер» – официальный бренд МФБ.

Профессиональный бухгалтер –

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

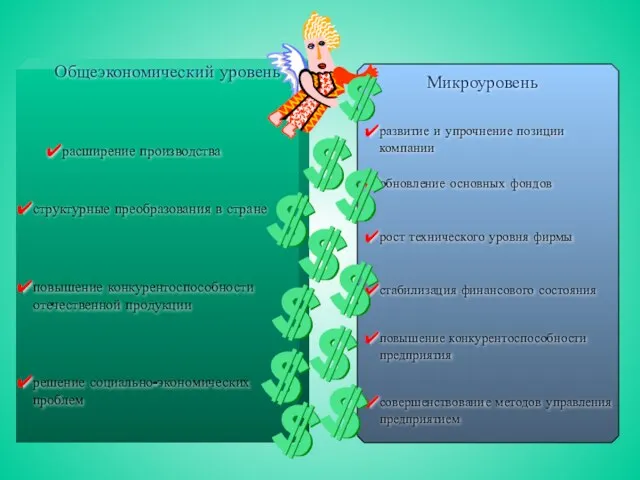

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті