- Оценка стоимости компании

Содержание

- 2. Тема 1. Введение в оценку стоимости предприятия (бизнеса) Объект оценки Цели и задачи оценки стоимости предприятия

- 3. Объект оценки ст. 5 ФЗ «Об оценочной деятельности в РФ» № 135: отдельные материальные объекты (вещи);

- 4. Предприятие как имущественный комплекс Ст. 132 ГК РФ: Предприятие, как имущественный комплекс, включает все виды имущества,

- 5. Имущественный комплекс и бизнес Предприятие – имущественный комплекс, используемый для осуществления предпринимательской деятельности. Бизнес – это

- 6. Бизнес, как объект оценки В случае оценки стоимости бизнеса для собственников или менеджеров в качестве объекта

- 7. Примеры: В случае оценки имущественного комплекса – предприятие, как имущественный комплекс, В случае оценки бизнеса –

- 8. Цели оценки Целью оценки любого объекта оценки является определение конкретного вида стоимости. Виды стоимости, определяемые в

- 9. Цели оценки (виды стоимости): рыночная стоимость; инвестиционная стоимость объекта оценки; ликвидационная стоимость объекта оценки; Кадастровая стоимость.

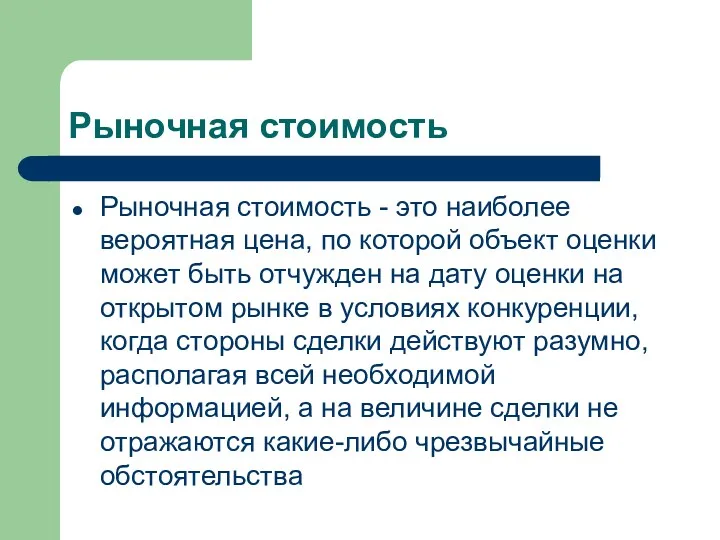

- 10. Рыночная стоимость Рыночная стоимость - это наиболее вероятная цена, по которой объект оценки может быть отчужден

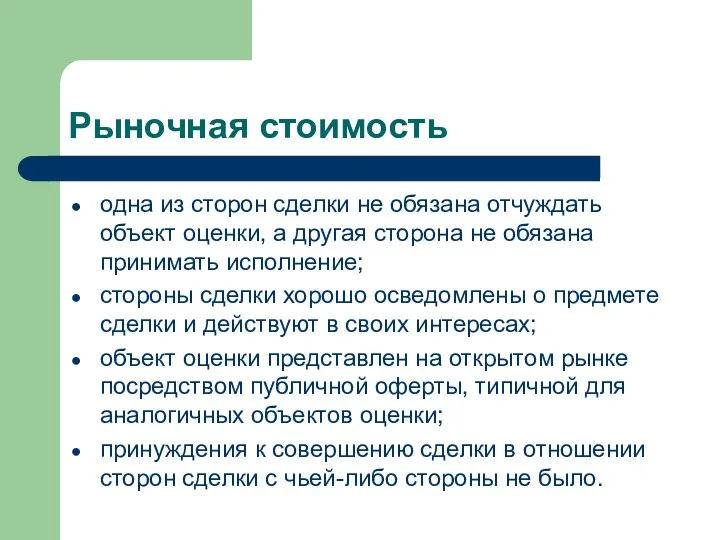

- 11. Рыночная стоимость одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана

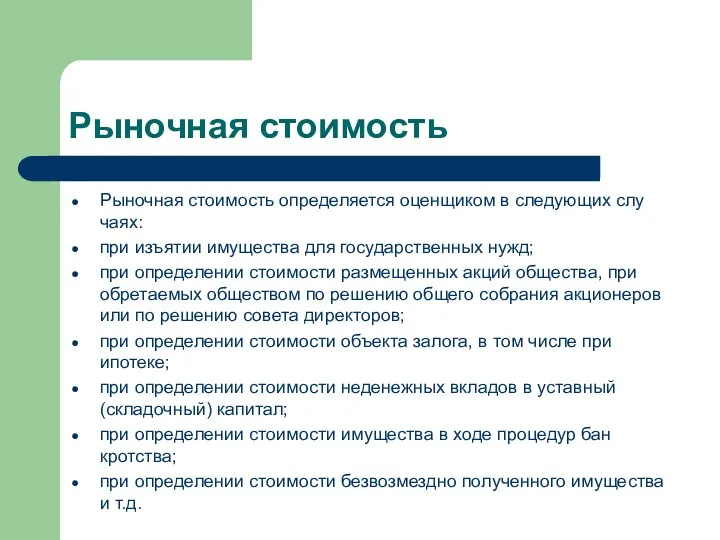

- 12. Рыночная стоимость Рыночная стоимость определяется оценщиком в следующих случаях: при изъятии имущества для государственных нужд; при

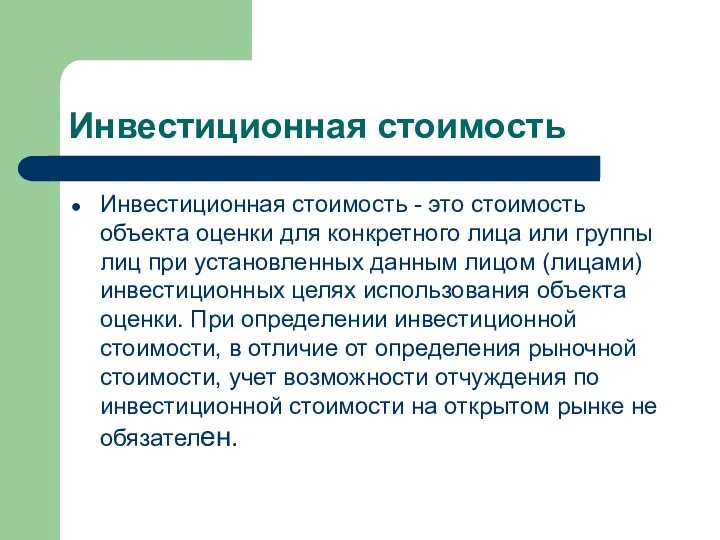

- 13. Инвестиционная стоимость Инвестиционная стоимость - это стоимость объекта оценки для конкретного лица или группы лиц при

- 14. Ликвидационная стоимость Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную цену, по которой данный объект

- 15. Кадастровая стоимость Кадастровая стоимость - это рыночная стоимость, определенная методами массовой оценки и установленная и утвержденная

- 16. Задачи оценки Обязательные: любые сделки с федеральным и муниципальным имуществом; банкротство; внесение вклада в уставный капитал

- 17. Этапы оценки предприятия и информация, необходимая для оценки Проведение оценки включает следующие этапы: заключение договора на

- 18. Этапы оценки предприятия и информация, необходимая для оценки Основанием для проведения оценки является договор, заключенный заказчиком

- 19. Этапы оценки предприятия и информация, необходимая для оценки Сбор и анализ информации - один из основных

- 20. Этапы оценки предприятия и информация, необходимая для оценки В зависимости от параметров бизнеса и показателей, характеризующих

- 21. Этапы оценки предприятия и информация, необходимая для оценки Специфическая информация, напротив, отражает особенности оцениваемого бизнеса, обусловленные

- 22. Этапы оценки предприятия и информация, необходимая для оценки В зависимости от характеризуемых аспектов бизнеса различают информацию

- 23. В зависимости от характеризуемых условий при проведении оценки предприятия используется информация макроэкономическая, отраслевая и информация непосредственно

- 24. Цель анализа макроэкономической информации - охарактеризовать инвестиционный климат в стране и оценить степень инвестиционного риска.

- 25. Основные факторы макроэкономического риска инфляционный риск. Этот фактор риска характеризует вероятность потерь, которые может понести субъект

- 26. Основные факторы макроэкономического риска процентный риск. Это вероятность финансовых потерь в результате непредвиденного неблагоприятного изменения процентных

- 27. Основные факторы макроэкономического риска валютный риск. Это вероятность отрицательного изменения стоимости активов или недополучения доходов в

- 28. Основные факторы макроэкономического риска налоговый риск. Это вероятность потерь, которые может понести субъект из-за изменения налогового

- 29. Основные факторы макроэкономического риска политический риск. Этот фактор риска должен учитывать вероятность радикальных изменений в составе

- 30. Основные факторы макроэкономического риска Факторы макроэкономического риска образуют систематический риск, они присутствуют в стране в данный

- 31. Этапы оценки предприятия и информация, необходимая для оценки Цель анализа отраслевой информации - оценить состояние и

- 32. Внутренняя информация Внутренняя информация характеризует деятельность оцениваемого предприятия. К ней можно отнести следующую информацию: общая информация

- 33. Внутренняя информация бизнес-план развития предприятия (производственный план); бухгалтерская отчетность (формы №1-№5) за последние три года; перечень

- 34. Внутренняя информация расшифровка долгосрочных и краткосрочных финансовых вложений; перечень нематериальных активов; копии лицензий и патентов; документы,

- 35. Внутренняя информация свидетельства о регистрации транспортных средств; состав акционеров (участников), владеющих более 5% пакетами акций (владеющих

- 36. Внутренняя информация Цель анализа внутренней информации - анализ выявления будущих тенденций развития предприятия, обоснованное выполнение прогнозирования

- 37. Этапы оценки предприятия и информация, необходимая для оценки Информация, используемая при проведении оценки, должна удовлетворять требованиям

- 38. Этапы оценки предприятия и информация, необходимая для оценки Информация считается достоверной, если данная информация соответствует действительности

- 39. Задание на оценку: Объект оценки; Вещные права; Цель оценки; Предполагаемое использование результатов оценки (задача) оценки; Вид

- 40. Принципы оценки Принципы оценки могут быть объединены в четыре группы: Принципы, основанные на представлениях собственника (пользователя).

- 41. Принципы, основанные на представлениях собственника Полезности (объект обладает стоимостью только в том случае, если он полезен

- 42. Принципы, связанные с эксплуатацией собственности Остаточной продуктивности (любой вид экономической деятельности обычно требует наличия некоторых факторов

- 43. Принципы, связанные с эксплуатацией собственности Сбалансированности (факторы производства должны находиться в пропорциональном соотношении друг с другом,

- 44. Принципы, связанные с эксплуатацией собственности экономической величины (экономического размера) (это оптимальный характерный размер объекта оценки, который

- 45. Принципы, обусловленные действием рыночной среды Спроса и предложения (взаимодействие спроса и предложения формирует рыночные цены на

- 46. Принципы, обусловленные действием рыночной среды Изменения (стоимость объекта оценки зависит от многих факторов внешней и внутренней

- 47. Принцип наилучшего и наиболее эффективного использования синтез всех трех групп принципов, рассмотренных ранее. ННЭИ называется вариант,

- 48. Принцип наилучшего и наиболее эффективного использования ННЭИ чаще всего используется в оценке недвижимости для определения наилучшего

- 49. Этапы подготовки информации Четыре этапа подготовки бухгалтерской отчетности к оценке: Инфляционная корректировка. Нормализация отчетности. Трансформация отчетности.

- 50. Этапы подготовки информации Инфляционная корректировка проводится с целью приведения в сопоставимые цены показателей бухгалтерской отчетности и

- 51. Этапы подготовки информации Нормализация бухгалтерской отчетности проводится с целью определения доходов и расходов, характерных для нормально

- 52. Этапы подготовки информации Нормализующие корректировки проводятся по следующим направлениям: корректировка разовых, нетипичных и неоперационных доходов и

- 53. Этапы подготовки информации Трансформация бухгалтерской отчетности проводиться с целью приведения к единой основе (например, международным стандартам

- 54. Этапы подготовки информации Финансовый анализ Для доходного подхода финансовый анализ определяет: доходность бизнеса; взаимозависимости и тенденции

- 55. Этапы подготовки информации Финансовый анализ Для сравнительного подхода финансовый анализ определяет место оцениваемого предприятия среди аналогов

- 56. Оценщик при проведении оценки обязан использовать доходный, сравнительный и затратный подходы к оценке или обосновать отказ

- 57. Методы оценки в рамках каждого из подходов оценщик выбирает самостоятельно, исходя из конкретных условий и наличия

- 58. Доходный подход - это совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

- 59. Сравнительный подход - это совокупность методов оценки, основанных на сравнении объекта оценки с объектами - аналогами,

- 60. Затратный подход - это совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства (создания точной

- 61. Применяя различные подходы, оценщик получает различные величины стоимости, поэтому необходимо осуществить согласование полученных результатов. Обычно итоговая

- 62. . В случае применения для согласования результатов процедуры взвешивания необходимо обосновать выбор использованных весов. Итоговая величина

- 63. Заключительным этапом оценки является составление отчета. Требования к содержанию отчета изложены в ст. 11 Федерального закона

- 64. Доходный подход к оценке бизнеса Доходный подход к оценке бизнеса состоит в том, что стоимость предприятия

- 65. Доходный подход к оценке бизнеса Будущие доходы предприятия оцениваются и суммируются с учетом времени их появления.

- 66. Доходный подход к оценке бизнеса Доходный подход может быть реализован двумя методами, которые применяются исключительно для

- 67. Доходный подход к оценке бизнеса Метод ДДП применяется, если будущие денежные потоки можно спрогнозировать и ожидается,

- 68. Доходный подход к оценке бизнеса Метод капитализации применяется, если предполагается, что будущие денежные потоки будут приблизительно

- 69. Метод ДДП 1 этап. Определение длительности прогнозного периода. Подготовка прогноза доходов, расходов и других показателей для

- 70. Метод ДДП Прогнозирование на достаточно длительный срок даже при стабильных условиях функционирования экономики затруднительно. Поэтому весь

- 71. Метод ДДП Факторы, влияющие на продолжительность прогнозного периода: отрасль, в которой работает компания, и возможность составления

- 72. Метод ДДП Прогнозный период - это такой период, в течение которого денежные потоки могут быть спрогнозированы

- 73. Метод ДДП При прогнозировании денежных потоков необходимо учитывать, что динамика выручки от продаж определяется динамикой спроса

- 74. Метод ДДП Факторами, влияющими на величину и динамику этого показателя, являются также: ёмкость рынка, доля рынка,

- 75. Метод ДДП Если ассортимент продукции широкий, выручка планируется в денежном выражении. Если ассортимент ограничен, моделируется объем

- 76. Метод ДДП При прогнозе расходов обычно раздельно прогнозируются условно-постоянные и переменные расходы. Считается, что дополнительная детализация

- 77. Метод ДДП Прогнозирование статей условно-постоянных расходов основывается на учете фактора инфляции на величину расходов, изменения численности

- 78. Метод ДДП 2 этап. Выбор и расчет денежного потока. Для определения стоимости компании можно использовать денежный

- 79. Метод ДДП Использование в расчетах денежного потока для собственного капитала позволяет получить в качестве результата непосредственно

- 80. Модель расчета денежного потока для собственного капитала

- 81. Модель расчета денежного потока для инвестированного капитала

- 82. Номинальный денежный поток Номинальный денежный поток рассчитывается в ценах будущих периодов, то есть в учетом инфляционных

- 83. Реальный денежный поток Реальный денежный поток обычно рассчитывается в ценах базисного периода, без учета инфляции. При

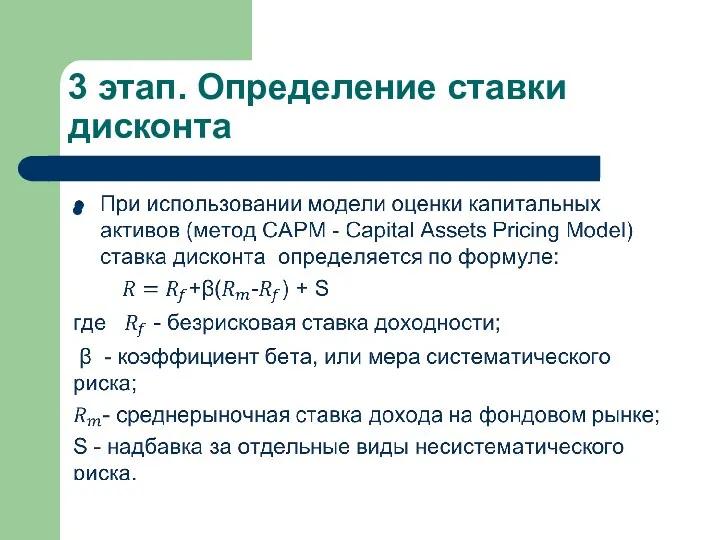

- 84. 3 этап. Определение ставки дисконта

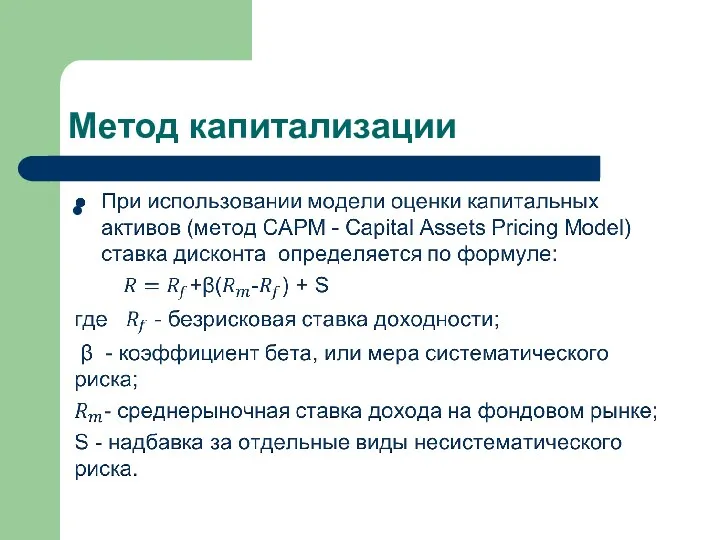

- 85. Метод CAPM В качестве безрисковой ставки дохода в расчетах обычно используется ставка дохода по долгосрочным государственным

- 86. Метод CAPM Среднерыночная ставка дохода определяется, исходя из величины дохода на фондовом рынке за достаточно длительный

- 87. Метод CAPM Коэффициент бета рассчитывается с помощью статистического подхода, исходя из амплитуды колебаний доходности акций оцениваемой

- 88. Метод CAPM Надбавка за отдельные виды несистематического риска может включать премию за риск инвестирования в малую

- 89. Метод CAPM Достоинство модели CAPM в том, что она отражает систематические риски бизнеса и опирается на

- 90. Метод кумулятивного построения Метод кумулятивного построения ставки дисконта отличается от модели оценки капитальных активов тем, что

- 91. Метод кумулятивного построения При использовании метода кумулятивного построения (Built-Up Method) ставка дисконта рассчитывается по формуле: R=

- 92. Метод кумулятивного построения В качестве факторов несистематического риска могут быть учтены следующие факторы: недостаточная финансовая устойчивость

- 93. Метод кумулятивного построения риск повышенной доли постоянных расходов в структуре затрат предприятия; риски недостаточной диверсификации продукции,

- 94. Метод кумулятивного построения Этот метод определения ставки дисконта обычно применяется в том случае, если оценщик считает,

- 95. Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital) Модель средневзвешенной стоимости капитала (WACC -Weighted

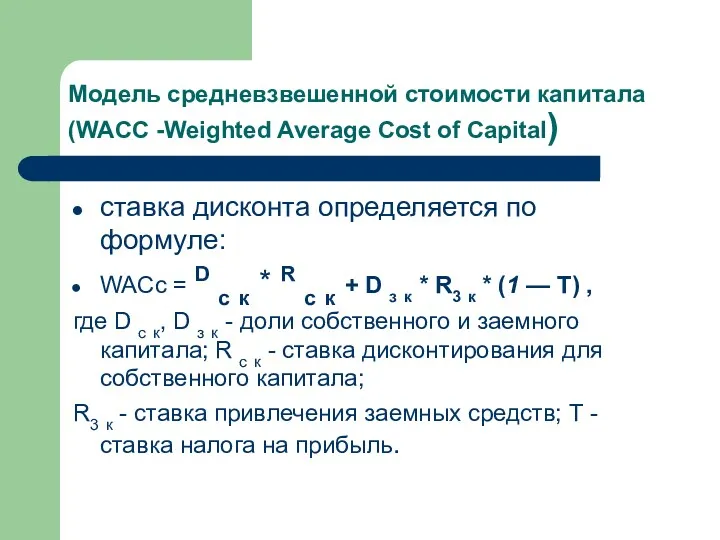

- 96. Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital) ставка дисконта определяется по формуле: WACс

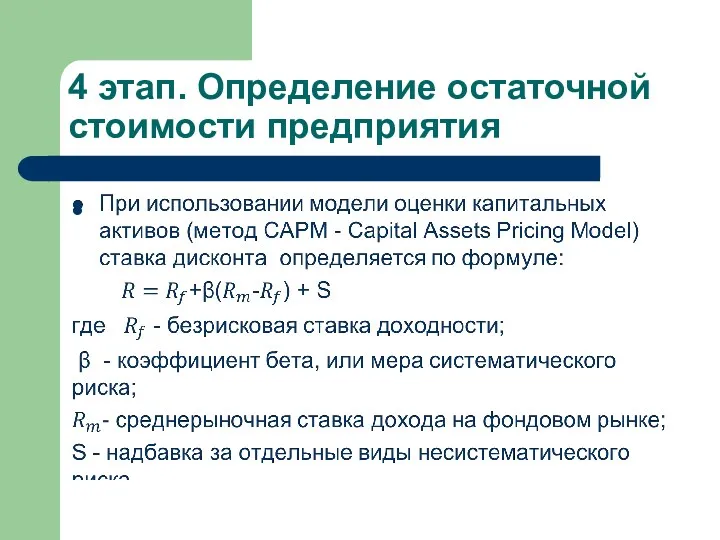

- 97. 4 этап. Определение остаточной стоимости предприятия Определение стоимости предприятия в постпрогнозный период (остаточной стоимости) основано на

- 98. 4 этап. Определение остаточной стоимости предприятия Если же стабильно функционирующее предприятие генерирует стабильный денежный поток или

- 99. 4 этап. Определение остаточной стоимости предприятия

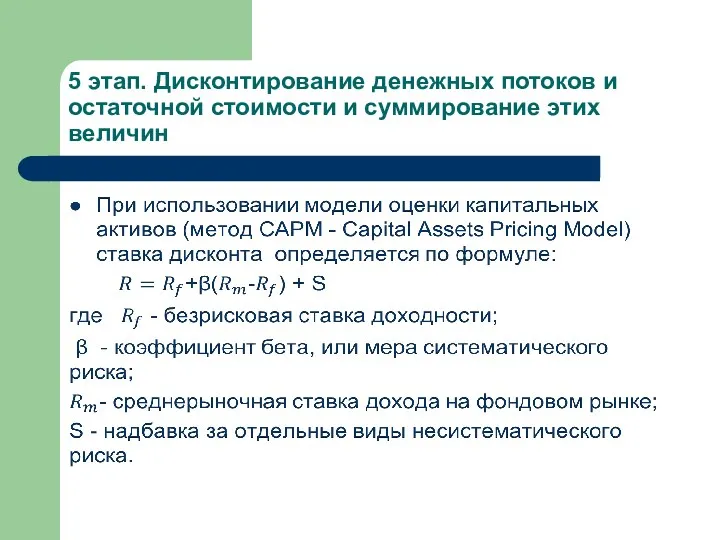

- 100. 5 этап. Дисконтирование денежных потоков и остаточной стоимости и суммирование этих величин

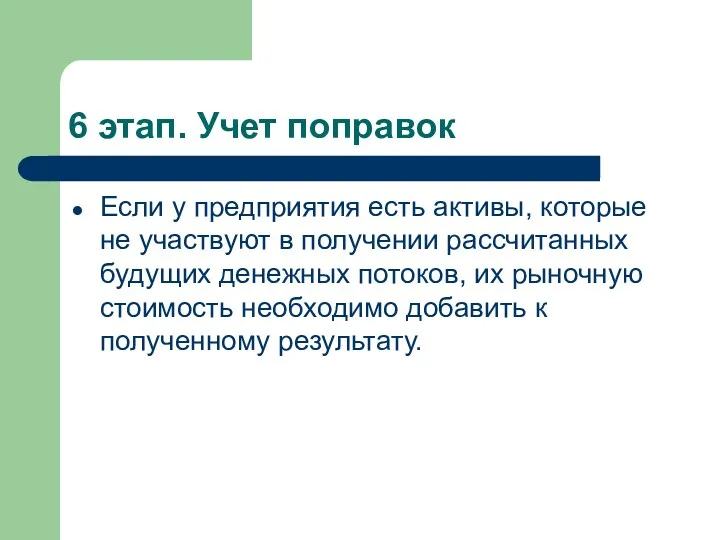

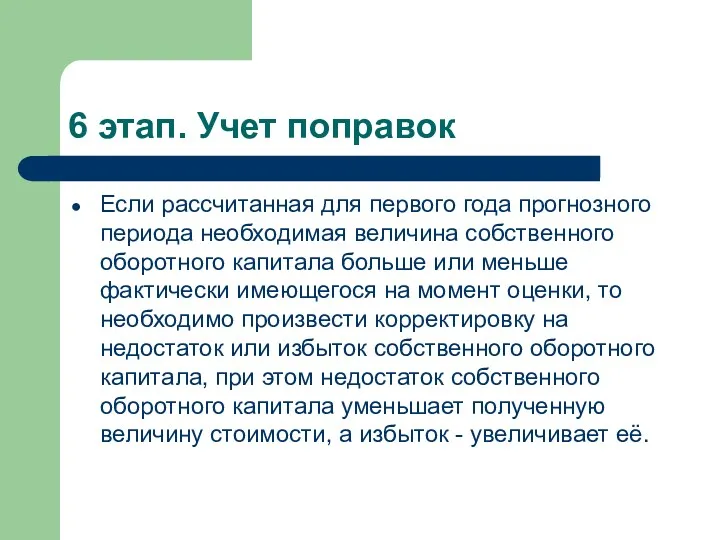

- 101. 6 этап. Учет поправок Если у предприятия есть активы, которые не участвуют в получении рассчитанных будущих

- 102. 6 этап. Учет поправок Если рассчитанная для первого года прогнозного периода необходимая величина собственного оборотного капитала

- 103. 6 этап. Учет поправок Если в расчетах использовался бездолговой денежный поток, то необходимо вычесть из полученной

- 104. Метод ДДП В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость контрольного ликвидного пакета акций.

- 105. Метод капитализации

- 106. Метод капитализации Метод капитализации обычно применяется в тех случаях, когда ожидается, что предприятие в будущем будет

- 107. Метод капитализации В расчете может использоваться величина прибыли или денежного потока за последний отчетный год, или

- 108. Метод капитализации Показатель прибыли обычно используется для компаний, в активах которых преобладают активы с относительно небольшим

- 109. Метод капитализации Ставка капитализации определяется на основе ставки дисконта с учетом ожидаемых среднегодовых темпов прироста прибыли

- 110. Сравнительный подход к оценке бизнеса Основой применения данного подхода является предположение, что стоимость компании можно определить,

- 111. Сравнительный подход к оценке бизнеса Сравнительный подход основан на анализе информации о продаже компаний-аналогов или о

- 112. Сравнительный подход к оценке бизнеса Существуют различные методы сравнительного подхода, из которых основными являются метод компании

- 113. Сравнительный подход к оценке бизнеса 1 этап. Сбор необходимой информации. Для выполнения расчетов необходима рыночная и

- 114. Сравнительный подход к оценке бизнеса Рыночная информация включает данные о ценах купли-продажи акций компаний-аналогов, а также

- 115. Сравнительный подход к оценке бизнеса Финансовая информация - это официальная финансовая отчетность оцениваемой компании и компании-аналога

- 116. Сравнительный подход к оценке бизнеса 2 этап. Подбор компаний-аналогов. Аналоги - это компании той же отрасли,

- 117. Сравнительный подход к оценке бизнеса Информация по компаниям аналогам используется для расчета мультипликаторов, при этом считается,

- 118. Сравнительный подход к оценке бизнеса 3 этап. Выбор и расчет мультипликаторов. Мультипликатор - это отношение стоимости

- 119. Сравнительный подход к оценке бизнеса При расчете мультипликаторов в числителе приведенных выше формул находится показатель рыночной

- 120. Сравнительный подход к оценке бизнеса Мультипликаторы Цена / Прибыль, Цена / Денежный поток применяются наиболее часто,

- 121. Сравнительный подход к оценке бизнеса Выбор мультипликатора осуществляется в зависимости от конкретной ситуации. Например, мультипликатор Цена

- 122. Сравнительный подход к оценке бизнеса Мультипликатор Цена / Дивидендные выплаты используется при сравнении компаний, стабильно выплачивающих

- 123. Сравнительный подход к оценке бизнеса Фактические дивидендные выплаты важны при оценке миноритарного (неконтрольного) пакета акций, так

- 124. Сравнительный подход к оценке бизнеса Под потенциальными дивидендами понимают типичные дивидендные выплаты, осуществляемые аналогичными компаниями открытого

- 125. Сравнительный подход к оценке бизнеса Для расчета мультипликатора Цена / Выручка от продаж легче всего найти

- 126. Сравнительный подход к оценке бизнеса Главный недостаток состоит в том, что этот показатель не учитывает разницы

- 127. Сравнительный подход к оценке бизнеса При применении мультипликатора Цена / Стоимость активов в расчет может приниматься

- 128. Сравнительный подход к оценке бизнеса 4 этап. Применение мультипликаторов к оцениваемой компании. Стоимость оцениваемой компании определяется

- 129. Сравнительный подход к оценке бизнеса 5 этап. Определение итоговой величины стоимости. При расчете величины стоимости компании

- 130. Сравнительный подход к оценке бизнеса Применение среднеарифметической величины означает, что оценщик в равной степени доверяет всем

- 131. Сравнительный подход к оценке бизнеса 6 этап. Внесение итоговых поправок. Если у оцениваемого предприятия есть активы

- 132. Сравнительный подход к оценке бизнеса Второй метод сравнительного подхода - метод сделок. В его основе также

- 133. Сравнительный подход к оценке бизнеса Но применяемые мультипликаторы рассчитываются на основе цен по отслеживаемым на фондовом

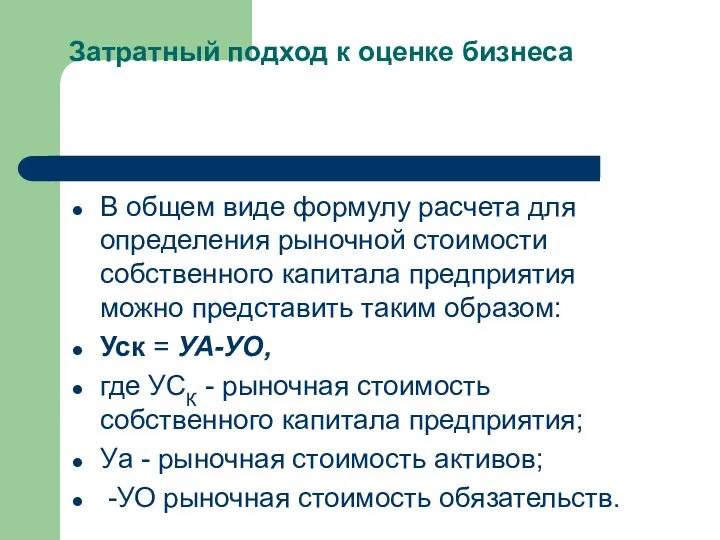

- 134. Затратный подход к оценке бизнеса При затратном подходе стоимость предприятия рассматривается с учетом понесенных ранее издержек

- 135. Затратный подход к оценке бизнеса Для определения рыночной стоимости оценщик от бухгалтерского баланса переходит к так

- 136. Затратный подход к оценке бизнеса В общем виде формулу расчета для определения рыночной стоимости собственного капитала

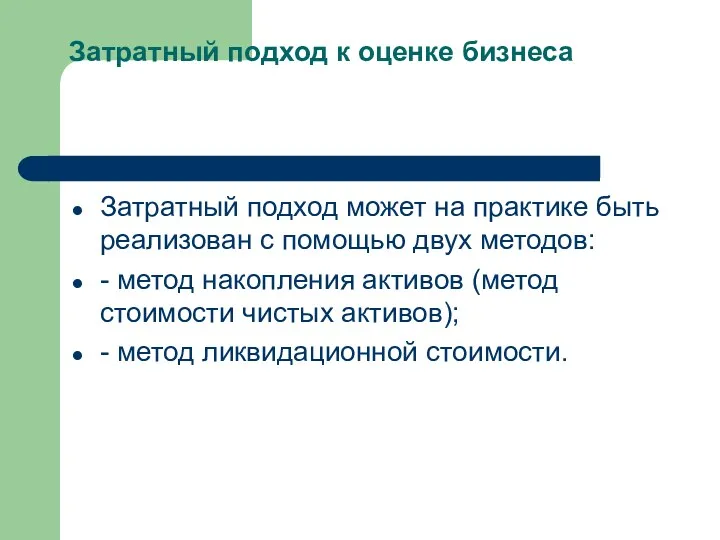

- 137. Затратный подход к оценке бизнеса Затратный подход может на практике быть реализован с помощью двух методов:

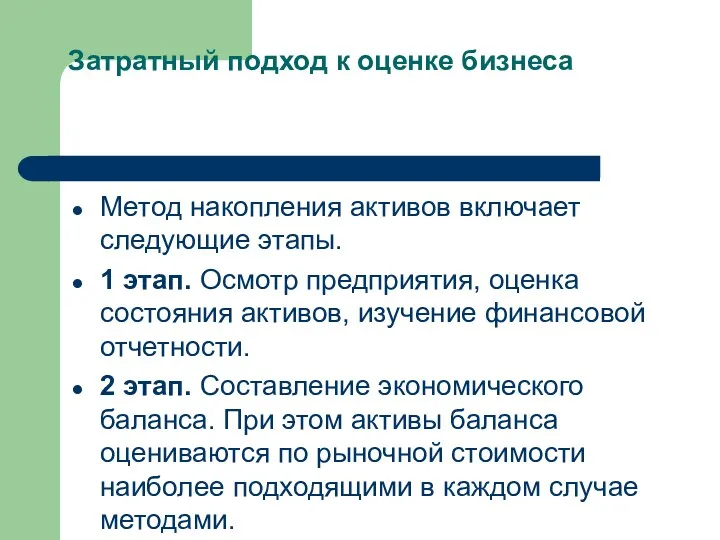

- 138. Затратный подход к оценке бизнеса Метод накопления активов включает следующие этапы. 1 этап. Осмотр предприятия, оценка

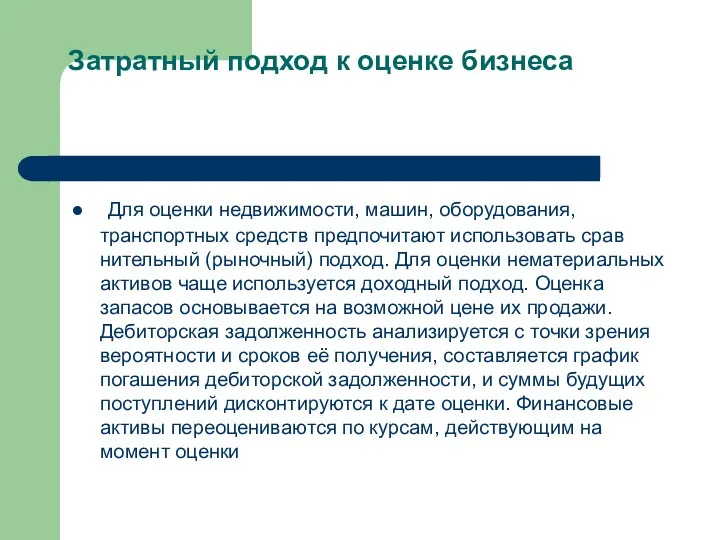

- 139. Затратный подход к оценке бизнеса Для оценки недвижимости, машин, оборудования, транспортных средств предпочитают использовать сравнительный (рыночный)

- 140. Затратный подход к оценке бизнеса В случае необходимости оценивается деловая репутация (гудвилл) по методу избыточной прибыли.

- 141. Затратный подход к оценке бизнеса В пассиве экономического баланса определяется текущая сумма основного долга и процентов

- 142. Затратный подход к оценке бизнеса 3 этап. Определяется стоимость собственного капитала предприятия путем вычитания из рыночной

- 143. Затратный подход к оценке бизнеса Главный недостаток этого метода заключается в том, что оценка активов предприятия

- 144. Затратный подход к оценке бизнеса Метод накопления активов применяется для оценки действующего предприятия, ему уделяется повышенное

- 146. Скачать презентацию

Тема 1. Введение в оценку стоимости предприятия (бизнеса)

Объект оценки

Цели и задачи

Тема 1. Введение в оценку стоимости предприятия (бизнеса)

Объект оценки

Цели и задачи

Объект оценки

ст. 5 ФЗ «Об оценочной деятельности в РФ» №

Объект оценки

ст. 5 ФЗ «Об оценочной деятельности в РФ» №

Предприятие как имущественный комплекс

Ст. 132 ГК РФ:

Предприятие, как имущественный комплекс,

Предприятие как имущественный комплекс

Ст. 132 ГК РФ:

Предприятие, как имущественный комплекс,

Имущественный комплекс и бизнес

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской

Имущественный комплекс и бизнес

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской

Бизнес, как объект оценки

В случае оценки стоимости бизнеса для собственников или

Бизнес, как объект оценки

В случае оценки стоимости бизнеса для собственников или

Примеры:

В случае оценки имущественного комплекса – предприятие, как имущественный комплекс,

В

Примеры:

В случае оценки имущественного комплекса – предприятие, как имущественный комплекс,

В

Цели оценки

Целью оценки любого объекта оценки является определение конкретного вида стоимости.

Цели оценки

Целью оценки любого объекта оценки является определение конкретного вида стоимости.

Цели оценки (виды стоимости):

рыночная стоимость;

инвестиционная стоимость объекта оценки;

ликвидационная стоимость объекта оценки;

Цели оценки (виды стоимости):

рыночная стоимость;

инвестиционная стоимость объекта оценки;

ликвидационная стоимость объекта оценки;

Рыночная стоимость

Рыночная стоимость - это наиболее вероятная цена, по которой

Рыночная стоимость

Рыночная стоимость - это наиболее вероятная цена, по которой

Рыночная стоимость

одна из сторон сделки не обязана отчуждать объект оценки,

Рыночная стоимость

одна из сторон сделки не обязана отчуждать объект оценки,

Рыночная стоимость

Рыночная стоимость определяется оценщиком в следующих случаях:

при изъятии имущества

Рыночная стоимость

Рыночная стоимость определяется оценщиком в следующих случаях:

при изъятии имущества

Инвестиционная стоимость

Инвестиционная стоимость - это стоимость объекта оценки для конкретного

Инвестиционная стоимость

Инвестиционная стоимость - это стоимость объекта оценки для конкретного

Ликвидационная стоимость

Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную

Ликвидационная стоимость

Ликвидационная стоимость - это расчетная величина, отражающая наиболее вероятную

Кадастровая стоимость

Кадастровая стоимость - это рыночная стоимость, определенная методами массовой

Кадастровая стоимость

Кадастровая стоимость - это рыночная стоимость, определенная методами массовой

Задачи оценки

Обязательные:

любые сделки с федеральным и муниципальным имуществом;

банкротство;

внесение вклада в уставный

Задачи оценки

Обязательные:

любые сделки с федеральным и муниципальным имуществом;

банкротство;

внесение вклада в уставный

Этапы оценки предприятия и информация, необходимая для оценки

Проведение оценки включает следующие

Этапы оценки предприятия и информация, необходимая для оценки

Проведение оценки включает следующие

Этапы оценки предприятия и информация, необходимая для оценки

Основанием для проведения оценки

Этапы оценки предприятия и информация, необходимая для оценки

Основанием для проведения оценки

Этапы оценки предприятия и информация, необходимая для оценки

Сбор и анализ информации

Этапы оценки предприятия и информация, необходимая для оценки

Сбор и анализ информации

Этапы оценки предприятия и информация, необходимая для оценки

В зависимости от параметров

Этапы оценки предприятия и информация, необходимая для оценки

В зависимости от параметров

Этапы оценки предприятия и информация, необходимая для оценки

Специфическая информация, напротив, отражает

Этапы оценки предприятия и информация, необходимая для оценки

Специфическая информация, напротив, отражает

Этапы оценки предприятия и информация, необходимая для оценки

В зависимости от характеризуемых

Этапы оценки предприятия и информация, необходимая для оценки

В зависимости от характеризуемых

В зависимости от характеризуемых условий при проведении оценки предприятия используется информация

В зависимости от характеризуемых условий при проведении оценки предприятия используется информация

Цель анализа макроэкономической информации - охарактеризовать инвестиционный климат в стране и

Цель анализа макроэкономической информации - охарактеризовать инвестиционный климат в стране и

Основные факторы макроэкономического риска

инфляционный риск. Этот фактор риска характеризует вероятность потерь,

Основные факторы макроэкономического риска

инфляционный риск. Этот фактор риска характеризует вероятность потерь,

Основные факторы макроэкономического риска

процентный риск. Это вероятность финансовых потерь в результате

Основные факторы макроэкономического риска

процентный риск. Это вероятность финансовых потерь в результате

Основные факторы макроэкономического риска

валютный риск. Это вероятность отрицательного изменения стоимости активов

Основные факторы макроэкономического риска

валютный риск. Это вероятность отрицательного изменения стоимости активов

Основные факторы макроэкономического риска

налоговый риск. Это вероятность потерь, которые может понести

Основные факторы макроэкономического риска

налоговый риск. Это вероятность потерь, которые может понести

Основные факторы макроэкономического риска

политический риск. Этот фактор риска должен учитывать вероятность

Основные факторы макроэкономического риска

политический риск. Этот фактор риска должен учитывать вероятность

Основные факторы макроэкономического риска

Факторы макроэкономического риска образуют систематический риск, они присутствуют

Основные факторы макроэкономического риска

Факторы макроэкономического риска образуют систематический риск, они присутствуют

Этапы оценки предприятия и информация, необходимая для оценки

Цель анализа отраслевой информации

Этапы оценки предприятия и информация, необходимая для оценки

Цель анализа отраслевой информации

Внутренняя информация

Внутренняя информация характеризует деятельность оцениваемого предприятия. К ней можно отнести

Внутренняя информация

Внутренняя информация характеризует деятельность оцениваемого предприятия. К ней можно отнести

Внутренняя информация

бизнес-план развития предприятия (производственный план);

бухгалтерская отчетность (формы №1-№5) за последние

Внутренняя информация

бизнес-план развития предприятия (производственный план);

бухгалтерская отчетность (формы №1-№5) за последние

Внутренняя информация

расшифровка долгосрочных и краткосрочных финансовых вложений;

перечень нематериальных активов; копии лицензий

Внутренняя информация

расшифровка долгосрочных и краткосрочных финансовых вложений;

перечень нематериальных активов; копии лицензий

Внутренняя информация

свидетельства о регистрации транспортных средств;

состав акционеров (участников), владеющих более 5%

Внутренняя информация

свидетельства о регистрации транспортных средств;

состав акционеров (участников), владеющих более 5%

Внутренняя информация

Цель анализа внутренней информации - анализ выявления будущих тенденций развития

Внутренняя информация

Цель анализа внутренней информации - анализ выявления будущих тенденций развития

Этапы оценки предприятия и информация, необходимая для оценки

Информация, используемая при проведении

Этапы оценки предприятия и информация, необходимая для оценки

Информация, используемая при проведении

Этапы оценки предприятия и информация, необходимая для оценки

Информация считается достоверной, если

Этапы оценки предприятия и информация, необходимая для оценки

Информация считается достоверной, если

Задание на оценку:

Объект оценки;

Вещные права;

Цель оценки;

Предполагаемое использование результатов оценки (задача) оценки;

Вид

Задание на оценку:

Объект оценки;

Вещные права;

Цель оценки;

Предполагаемое использование результатов оценки (задача) оценки;

Вид

Принципы оценки

Принципы оценки могут быть объединены в четыре группы:

Принципы, основанные на

Принципы оценки

Принципы оценки могут быть объединены в четыре группы:

Принципы, основанные на

Принципы, основанные на представлениях собственника

Полезности (объект обладает стоимостью только в том

Принципы, основанные на представлениях собственника

Полезности (объект обладает стоимостью только в том

Принципы, связанные с эксплуатацией собственности

Остаточной продуктивности (любой вид экономической деятельности

Принципы, связанные с эксплуатацией собственности

Остаточной продуктивности (любой вид экономической деятельности

Принципы, связанные с эксплуатацией собственности

Сбалансированности (факторы производства должны находиться в пропорциональном

Принципы, связанные с эксплуатацией собственности

Сбалансированности (факторы производства должны находиться в пропорциональном

Принципы, связанные с эксплуатацией собственности

экономической величины (экономического размера) (это оптимальный характерный

Принципы, связанные с эксплуатацией собственности

экономической величины (экономического размера) (это оптимальный характерный

Принципы, обусловленные действием рыночной среды

Спроса и предложения (взаимодействие спроса и

Принципы, обусловленные действием рыночной среды

Спроса и предложения (взаимодействие спроса и

Принципы, обусловленные действием рыночной среды

Изменения (стоимость объекта оценки зависит от многих

Принципы, обусловленные действием рыночной среды

Изменения (стоимость объекта оценки зависит от многих

Принцип наилучшего и наиболее эффективного использования

синтез всех трех групп принципов,

Принцип наилучшего и наиболее эффективного использования

синтез всех трех групп принципов,

Принцип наилучшего и наиболее эффективного использования

ННЭИ чаще всего используется в оценке

Принцип наилучшего и наиболее эффективного использования

ННЭИ чаще всего используется в оценке

Этапы подготовки информации

Четыре этапа подготовки бухгалтерской отчетности к оценке:

Инфляционная корректировка.

Нормализация

Этапы подготовки информации

Четыре этапа подготовки бухгалтерской отчетности к оценке:

Инфляционная корректировка.

Нормализация

Этапы подготовки информации

Инфляционная корректировка проводится с целью приведения в сопоставимые цены

Этапы подготовки информации

Инфляционная корректировка проводится с целью приведения в сопоставимые цены

Этапы подготовки информации

Нормализация бухгалтерской отчетности проводится с целью определения доходов и

Этапы подготовки информации

Нормализация бухгалтерской отчетности проводится с целью определения доходов и

Этапы подготовки информации Нормализующие корректировки

проводятся по следующим направлениям:

корректировка разовых, нетипичных

Этапы подготовки информации Нормализующие корректировки

проводятся по следующим направлениям:

корректировка разовых, нетипичных

Этапы подготовки информации

Трансформация бухгалтерской отчетности проводиться с целью приведения к единой

Этапы подготовки информации

Трансформация бухгалтерской отчетности проводиться с целью приведения к единой

Этапы подготовки информации Финансовый анализ

Для доходного подхода финансовый анализ определяет:

Этапы подготовки информации Финансовый анализ

Для доходного подхода финансовый анализ определяет:

Этапы подготовки информации Финансовый анализ

Для сравнительного подхода финансовый анализ определяет место

Этапы подготовки информации Финансовый анализ

Для сравнительного подхода финансовый анализ определяет место

Оценщик при проведении оценки обязан использовать доходный, сравнительный и затратный подходы

Оценщик при проведении оценки обязан использовать доходный, сравнительный и затратный подходы

Методы оценки в рамках каждого из подходов оценщик выбирает самостоятельно, исходя

Методы оценки в рамках каждого из подходов оценщик выбирает самостоятельно, исходя

Доходный подход - это совокупность методов оценки, основанных на определении ожидаемых

Доходный подход - это совокупность методов оценки, основанных на определении ожидаемых

Сравнительный подход - это совокупность методов оценки, основанных на сравнении объекта

Сравнительный подход - это совокупность методов оценки, основанных на сравнении объекта

Затратный подход - это совокупность методов оценки, основанных на определении затрат,

Затратный подход - это совокупность методов оценки, основанных на определении затрат,

Применяя различные подходы, оценщик получает различные величины стоимости, поэтому необходимо осуществить

Применяя различные подходы, оценщик получает различные величины стоимости, поэтому необходимо осуществить

. В случае применения для согласования результатов процедуры взвешивания необходимо обосновать

. В случае применения для согласования результатов процедуры взвешивания необходимо обосновать

Заключительным этапом оценки является составление отчета. Требования к содержанию отчета изложены

Заключительным этапом оценки является составление отчета. Требования к содержанию отчета изложены

Доходный подход к оценке бизнеса

Доходный подход к оценке бизнеса состоит в

Доходный подход к оценке бизнеса

Доходный подход к оценке бизнеса состоит в

Доходный подход к оценке бизнеса

Будущие доходы предприятия оцениваются и суммируются с

Доходный подход к оценке бизнеса

Будущие доходы предприятия оцениваются и суммируются с

Доходный подход к оценке бизнеса

Доходный подход может быть реализован двумя методами,

Доходный подход к оценке бизнеса

Доходный подход может быть реализован двумя методами,

Доходный подход к оценке бизнеса

Метод ДДП применяется, если будущие денежные потоки

Доходный подход к оценке бизнеса

Метод ДДП применяется, если будущие денежные потоки

Доходный подход к оценке бизнеса

Метод капитализации применяется, если предполагается, что будущие

Доходный подход к оценке бизнеса

Метод капитализации применяется, если предполагается, что будущие

Метод ДДП

1 этап. Определение длительности прогнозного периода. Подготовка прогноза доходов,

Метод ДДП

1 этап. Определение длительности прогнозного периода. Подготовка прогноза доходов,

Метод ДДП

Прогнозирование на достаточно длительный срок даже при стабильных условиях

Метод ДДП

Прогнозирование на достаточно длительный срок даже при стабильных условиях

Метод ДДП

Факторы, влияющие на продолжительность прогнозного периода:

отрасль, в которой работает

Метод ДДП

Факторы, влияющие на продолжительность прогнозного периода:

отрасль, в которой работает

Метод ДДП

Прогнозный период - это такой период, в течение которого

Метод ДДП

Прогнозный период - это такой период, в течение которого

Метод ДДП

При прогнозировании денежных потоков необходимо учитывать, что динамика выручки

Метод ДДП

При прогнозировании денежных потоков необходимо учитывать, что динамика выручки

Метод ДДП

Факторами, влияющими на величину и динамику этого показателя, являются

Метод ДДП

Факторами, влияющими на величину и динамику этого показателя, являются

Метод ДДП

Если ассортимент продукции широкий, выручка планируется в денежном выражении.

Метод ДДП

Если ассортимент продукции широкий, выручка планируется в денежном выражении.

Метод ДДП

При прогнозе расходов обычно раздельно прогнозируются условно-постоянные и переменные

Метод ДДП

При прогнозе расходов обычно раздельно прогнозируются условно-постоянные и переменные

Метод ДДП

Прогнозирование статей условно-постоянных расходов основывается на учете фактора инфляции

Метод ДДП

Прогнозирование статей условно-постоянных расходов основывается на учете фактора инфляции

Метод ДДП

2 этап. Выбор и расчет денежного потока. Для определения

Метод ДДП

2 этап. Выбор и расчет денежного потока. Для определения

Метод ДДП

Использование в расчетах денежного потока для собственного капитала позволяет

Метод ДДП

Использование в расчетах денежного потока для собственного капитала позволяет

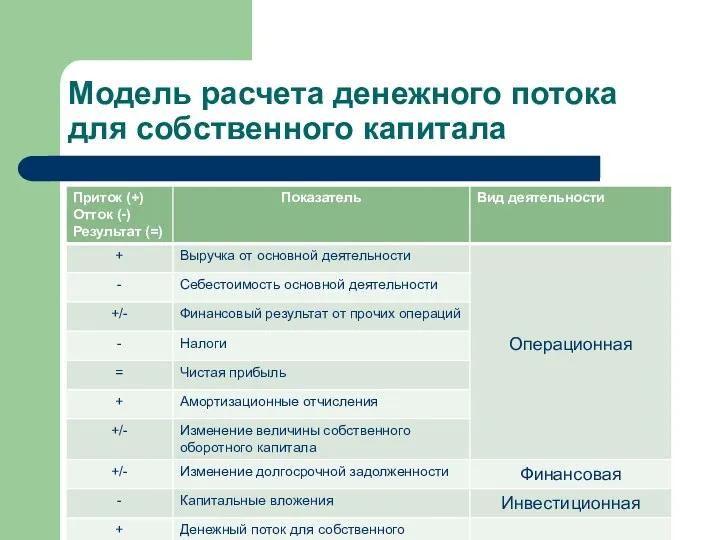

Модель расчета денежного потока для собственного капитала

Модель расчета денежного потока для собственного капитала

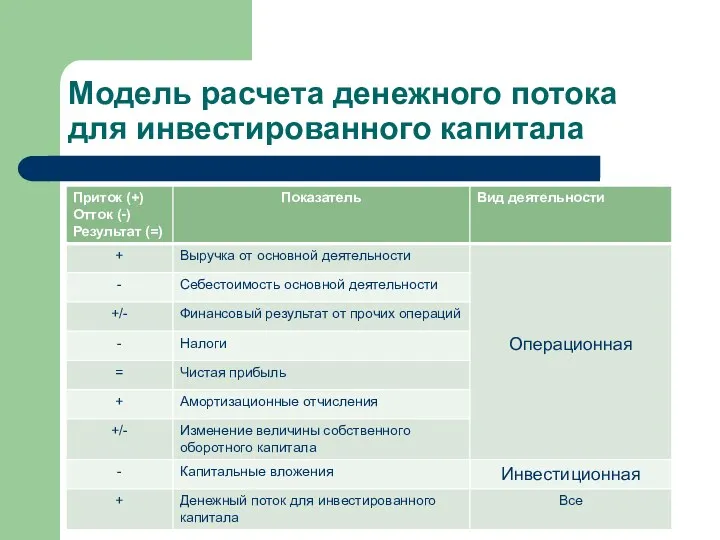

Модель расчета денежного потока для инвестированного капитала

Модель расчета денежного потока для инвестированного капитала

Номинальный денежный поток

Номинальный денежный поток рассчитывается в ценах будущих периодов, то

Номинальный денежный поток

Номинальный денежный поток рассчитывается в ценах будущих периодов, то

Реальный денежный поток

Реальный денежный поток обычно рассчитывается в ценах базисного периода,

Реальный денежный поток

Реальный денежный поток обычно рассчитывается в ценах базисного периода,

3 этап. Определение ставки дисконта

3 этап. Определение ставки дисконта

Метод CAPM

В качестве безрисковой ставки дохода в расчетах обычно используется ставка

Метод CAPM

В качестве безрисковой ставки дохода в расчетах обычно используется ставка

Метод CAPM

Среднерыночная ставка дохода определяется, исходя из величины дохода на фондовом

Метод CAPM

Среднерыночная ставка дохода определяется, исходя из величины дохода на фондовом

Метод CAPM

Коэффициент бета рассчитывается с помощью статистического подхода, исходя из амплитуды

Метод CAPM

Коэффициент бета рассчитывается с помощью статистического подхода, исходя из амплитуды

Метод CAPM

Надбавка за отдельные виды несистематического риска может включать премию за

Метод CAPM

Надбавка за отдельные виды несистематического риска может включать премию за

Метод CAPM

Достоинство модели CAPM в том, что она отражает систематические риски

Метод CAPM

Достоинство модели CAPM в том, что она отражает систематические риски

Метод кумулятивного построения

Метод кумулятивного построения ставки дисконта отличается от модели

Метод кумулятивного построения

Метод кумулятивного построения ставки дисконта отличается от модели

Метод кумулятивного построения

При использовании метода кумулятивного построения (Built-Up Method) ставка

Метод кумулятивного построения

При использовании метода кумулятивного построения (Built-Up Method) ставка

Метод кумулятивного построения

В качестве факторов несистематического риска могут быть учтены

Метод кумулятивного построения

В качестве факторов несистематического риска могут быть учтены

Метод кумулятивного построения

риск повышенной доли постоянных расходов в структуре затрат

Метод кумулятивного построения

риск повышенной доли постоянных расходов в структуре затрат

Метод кумулятивного построения

Этот метод определения ставки дисконта обычно применяется в

Метод кумулятивного построения

Этот метод определения ставки дисконта обычно применяется в

Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital)

Модель

Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital)

Модель

Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital)

ставка

Модель средневзвешенной стоимости капитала (WACC -Weighted Average Cost of Capital)

ставка

4 этап. Определение остаточной стоимости предприятия

Определение стоимости предприятия в постпрогнозный период

4 этап. Определение остаточной стоимости предприятия

Определение стоимости предприятия в постпрогнозный период

4 этап. Определение остаточной стоимости предприятия

Если же стабильно функционирующее предприятие генерирует

4 этап. Определение остаточной стоимости предприятия

Если же стабильно функционирующее предприятие генерирует

4 этап. Определение остаточной стоимости предприятия

4 этап. Определение остаточной стоимости предприятия

5 этап. Дисконтирование денежных потоков и остаточной стоимости и суммирование этих

5 этап. Дисконтирование денежных потоков и остаточной стоимости и суммирование этих

6 этап. Учет поправок

Если у предприятия есть активы, которые не участвуют

6 этап. Учет поправок

Если у предприятия есть активы, которые не участвуют

6 этап. Учет поправок

Если рассчитанная для первого года прогнозного периода необходимая

6 этап. Учет поправок

Если рассчитанная для первого года прогнозного периода необходимая

6 этап. Учет поправок

Если в расчетах использовался бездолговой денежный поток, то

6 этап. Учет поправок

Если в расчетах использовался бездолговой денежный поток, то

Метод ДДП

В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость

Метод ДДП

В результате оценки предприятия методом дисконтированных денежных потоков получается стоимость

Метод капитализации

Метод капитализации

Метод капитализации

Метод капитализации обычно применяется в тех случаях, когда ожидается, что

Метод капитализации

Метод капитализации обычно применяется в тех случаях, когда ожидается, что

Метод капитализации

В расчете может использоваться величина прибыли или денежного потока за

Метод капитализации

В расчете может использоваться величина прибыли или денежного потока за

Метод капитализации

Показатель прибыли обычно используется для компаний, в активах которых преобладают

Метод капитализации

Показатель прибыли обычно используется для компаний, в активах которых преобладают

Метод капитализации

Ставка капитализации определяется на основе ставки дисконта с учетом ожидаемых

Метод капитализации

Ставка капитализации определяется на основе ставки дисконта с учетом ожидаемых

Сравнительный подход к оценке бизнеса

Основой применения данного подхода является предположение, что

Сравнительный подход к оценке бизнеса

Основой применения данного подхода является предположение, что

Сравнительный подход к оценке бизнеса

Сравнительный подход основан на анализе информации о

Сравнительный подход к оценке бизнеса

Сравнительный подход основан на анализе информации о

Сравнительный подход к оценке бизнеса

Существуют различные методы сравнительного подхода, из которых

Сравнительный подход к оценке бизнеса

Существуют различные методы сравнительного подхода, из которых

Сравнительный подход к оценке бизнеса

1 этап. Сбор необходимой информации. Для выполнения

Сравнительный подход к оценке бизнеса

1 этап. Сбор необходимой информации. Для выполнения

Сравнительный подход к оценке бизнеса

Рыночная информация включает данные о ценах купли-продажи

Сравнительный подход к оценке бизнеса

Рыночная информация включает данные о ценах купли-продажи

Сравнительный подход к оценке бизнеса

Финансовая информация - это официальная финансовая отчетность

Сравнительный подход к оценке бизнеса

Финансовая информация - это официальная финансовая отчетность

Сравнительный подход к оценке бизнеса

2 этап. Подбор компаний-аналогов. Аналоги - это

Сравнительный подход к оценке бизнеса

2 этап. Подбор компаний-аналогов. Аналоги - это

Сравнительный подход к оценке бизнеса

Информация по компаниям аналогам используется для расчета

Сравнительный подход к оценке бизнеса

Информация по компаниям аналогам используется для расчета

Сравнительный подход к оценке бизнеса

3 этап. Выбор и расчет мультипликаторов. Мультипликатор

Сравнительный подход к оценке бизнеса

3 этап. Выбор и расчет мультипликаторов. Мультипликатор

Сравнительный подход к оценке бизнеса

При расчете мультипликаторов в числителе приведенных выше

Сравнительный подход к оценке бизнеса

При расчете мультипликаторов в числителе приведенных выше

Сравнительный подход к оценке бизнеса

Мультипликаторы Цена / Прибыль, Цена / Денежный

Сравнительный подход к оценке бизнеса

Мультипликаторы Цена / Прибыль, Цена / Денежный

Сравнительный подход к оценке бизнеса

Выбор мультипликатора осуществляется в зависимости от конкретной

Сравнительный подход к оценке бизнеса

Выбор мультипликатора осуществляется в зависимости от конкретной

Сравнительный подход к оценке бизнеса

Мультипликатор Цена / Дивидендные выплаты используется при

Сравнительный подход к оценке бизнеса

Мультипликатор Цена / Дивидендные выплаты используется при

Сравнительный подход к оценке бизнеса

Фактические дивидендные выплаты важны при оценке миноритарного

Сравнительный подход к оценке бизнеса

Фактические дивидендные выплаты важны при оценке миноритарного

Сравнительный подход к оценке бизнеса

Под потенциальными дивидендами понимают типичные дивидендные выплаты,

Сравнительный подход к оценке бизнеса

Под потенциальными дивидендами понимают типичные дивидендные выплаты,

Сравнительный подход к оценке бизнеса

Для расчета мультипликатора Цена / Выручка от

Сравнительный подход к оценке бизнеса

Для расчета мультипликатора Цена / Выручка от

Сравнительный подход к оценке бизнеса

Главный недостаток состоит в том, что этот

Сравнительный подход к оценке бизнеса

Главный недостаток состоит в том, что этот

Сравнительный подход к оценке бизнеса

При применении мультипликатора Цена / Стоимость активов

Сравнительный подход к оценке бизнеса

При применении мультипликатора Цена / Стоимость активов

Сравнительный подход к оценке бизнеса

4 этап. Применение мультипликаторов к оцениваемой компании.

Сравнительный подход к оценке бизнеса

4 этап. Применение мультипликаторов к оцениваемой компании.

Сравнительный подход к оценке бизнеса

5 этап. Определение итоговой величины стоимости. При

Сравнительный подход к оценке бизнеса

5 этап. Определение итоговой величины стоимости. При

Сравнительный подход к оценке бизнеса

Применение среднеарифметической величины означает, что оценщик в

Сравнительный подход к оценке бизнеса

Применение среднеарифметической величины означает, что оценщик в

Сравнительный подход к оценке бизнеса

6 этап. Внесение итоговых поправок. Если у

Сравнительный подход к оценке бизнеса

6 этап. Внесение итоговых поправок. Если у

Сравнительный подход к оценке бизнеса

Второй метод сравнительного подхода - метод сделок.

Сравнительный подход к оценке бизнеса

Второй метод сравнительного подхода - метод сделок.

Сравнительный подход к оценке бизнеса

Но применяемые мультипликаторы рассчитываются на основе цен

Сравнительный подход к оценке бизнеса

Но применяемые мультипликаторы рассчитываются на основе цен

Затратный подход к оценке бизнеса

При затратном подходе стоимость предприятия рассматривается с

Затратный подход к оценке бизнеса

При затратном подходе стоимость предприятия рассматривается с

Затратный подход к оценке бизнеса

Для определения рыночной стоимости оценщик от бухгалтерского

Затратный подход к оценке бизнеса

Для определения рыночной стоимости оценщик от бухгалтерского

Затратный подход к оценке бизнеса

В общем виде формулу расчета для определения

Затратный подход к оценке бизнеса

В общем виде формулу расчета для определения

Затратный подход к оценке бизнеса

Затратный подход может на практике быть реализован

Затратный подход к оценке бизнеса

Затратный подход может на практике быть реализован

Затратный подход к оценке бизнеса

Метод накопления активов включает следующие этапы.

1 этап.

Затратный подход к оценке бизнеса

Метод накопления активов включает следующие этапы.

1 этап.

Затратный подход к оценке бизнеса

Для оценки недвижимости, машин, оборудования, транспортных

Затратный подход к оценке бизнеса

Для оценки недвижимости, машин, оборудования, транспортных

Затратный подход к оценке бизнеса

В случае необходимости оценивается деловая репутация (гудвилл)

Затратный подход к оценке бизнеса

В случае необходимости оценивается деловая репутация (гудвилл)

Затратный подход к оценке бизнеса

В пассиве экономического баланса определяется текущая сумма

Затратный подход к оценке бизнеса

В пассиве экономического баланса определяется текущая сумма

Затратный подход к оценке бизнеса

3 этап. Определяется стоимость собственного капитала предприятия

Затратный подход к оценке бизнеса

3 этап. Определяется стоимость собственного капитала предприятия

Затратный подход к оценке бизнеса

Главный недостаток этого метода заключается в том,

Затратный подход к оценке бизнеса

Главный недостаток этого метода заключается в том,

Затратный подход к оценке бизнеса

Метод накопления активов применяется для оценки действующего

Затратный подход к оценке бизнеса

Метод накопления активов применяется для оценки действующего

Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Қаржылық бақылаудың құқықтық негіздері

Қаржылық бақылаудың құқықтық негіздері Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Анализ оборотных средств предприятия. (Тема 8)

Анализ оборотных средств предприятия. (Тема 8) Материнский капитал как форма поддержки семьи

Материнский капитал как форма поддержки семьи Labor and financial markets

Labor and financial markets Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности

История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности Бюджетное управление на предприятии. Тема 8

Бюджетное управление на предприятии. Тема 8 Инкотермс - правила международных метрологических терминов

Инкотермс - правила международных метрологических терминов Финансовый менеджмент

Финансовый менеджмент Учет затрат на производство

Учет затрат на производство Податки та збори в Україні, загальні засади їх встановлення

Податки та збори в Україні, загальні засади їх встановлення Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Податковий контроль

Податковий контроль The Valuation of Long-Term Securities

The Valuation of Long-Term Securities МСФО (IAS) 2. Запасы

МСФО (IAS) 2. Запасы Финансовые ребусы

Финансовые ребусы Статистика денежного обращения

Статистика денежного обращения Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Учет основных средств отдельными некредитными финансовыми организациями. Глава 11 Торговый эквайринг. Терминал в собственность

Торговый эквайринг. Терминал в собственность Банковская система России 2016. Практические вопросы надзора и регулирования

Банковская система России 2016. Практические вопросы надзора и регулирования Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Смета затрат на производство и реализацию продукции. (Тема 7)

Смета затрат на производство и реализацию продукции. (Тема 7) Организация оплаты труда

Организация оплаты труда Финансовое прогнозирование

Финансовое прогнозирование