Особенности учета Нефинансовых активов согласно приказу Минфина России от 01 декабря 2010 года №157 презентация

- Особенности учета Нефинансовых активов согласно приказу Минфина России от 01 декабря 2010 года №157

Содержание

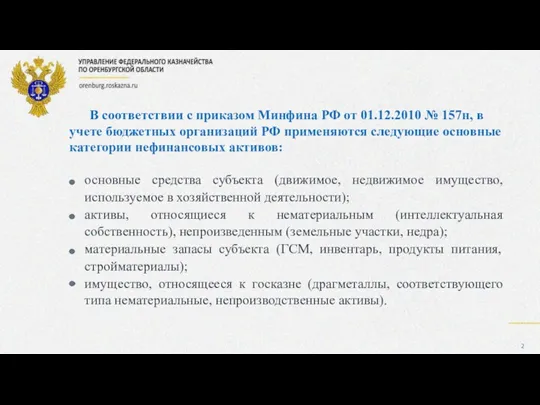

- 2. В соответствии с приказом Минфина РФ от 01.12.2010 № 157н, в учете бюджетных организаций РФ применяются

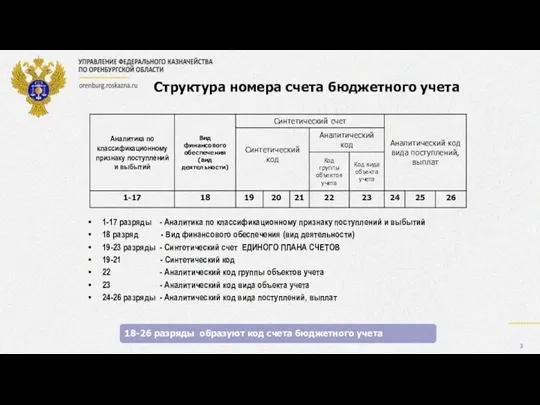

- 3. 1-17 разряды - Аналитика по классификационному признаку поступлений и выбытий 18 разряд - Вид финансового обеспечения

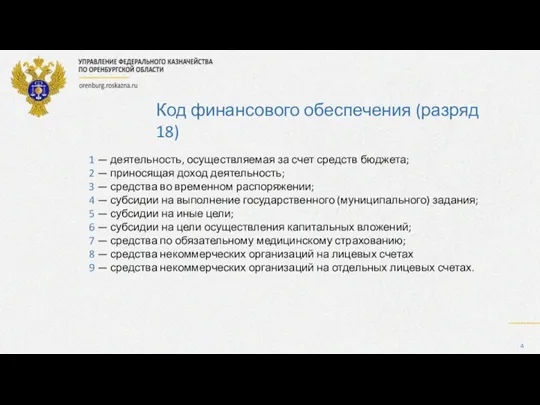

- 4. 1 — деятельность, осуществляемая за счет средств бюджета; 2 — приносящая доход деятельность; 3 — средства

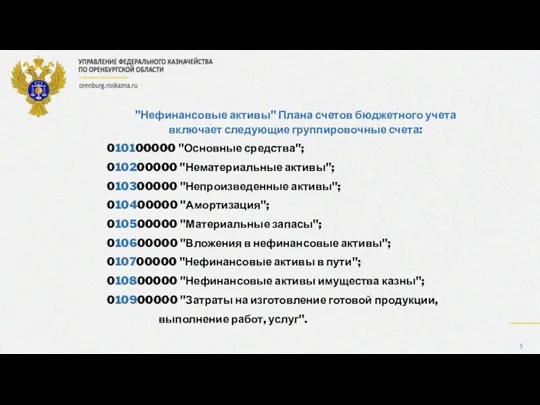

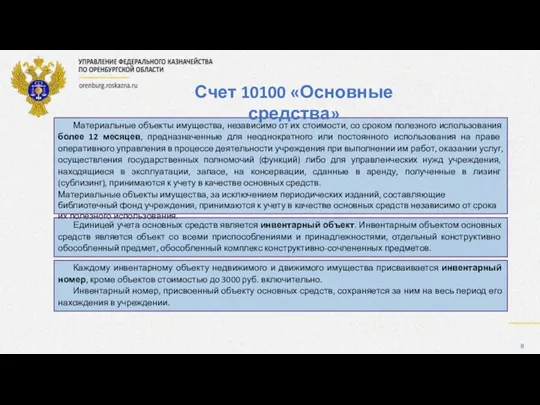

- 5. "Нефинансовые активы" Плана счетов бюджетного учета включает следующие группировочные счета: 010100000 "Основные средства"; 010200000 "Нематериальные активы";

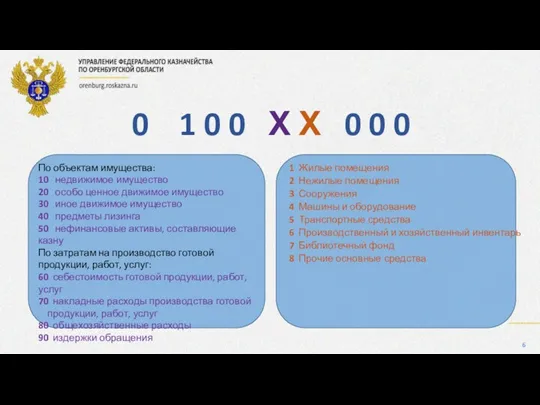

- 6. 0 1 0 0 Х Х 0 0 0 По объектам имущества: 10 недвижимое имущество 20

- 7. 25-й и 26-й разряды счета по единому плану соответствуют цифрам: 10 — объектам основных средств; 20

- 8. Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для

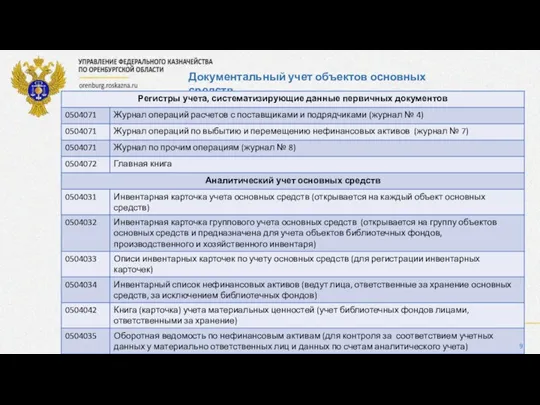

- 9. Документальный учет объектов основных средств

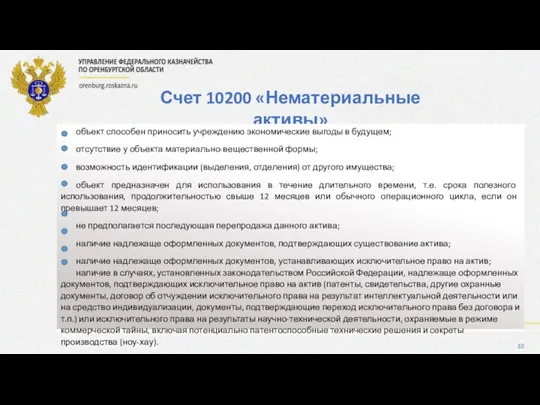

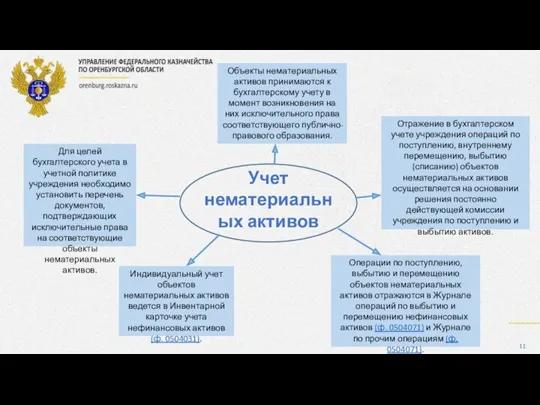

- 10. Счет 10200 «Нематериальные активы» объект способен приносить учреждению экономические выгоды в будущем; отсутствие у объекта материально-вещественной

- 11. Объекты нематериальных активов принимаются к бухгалтерскому учету в момент возникновения на них исключительного права соответствующего публично-правового

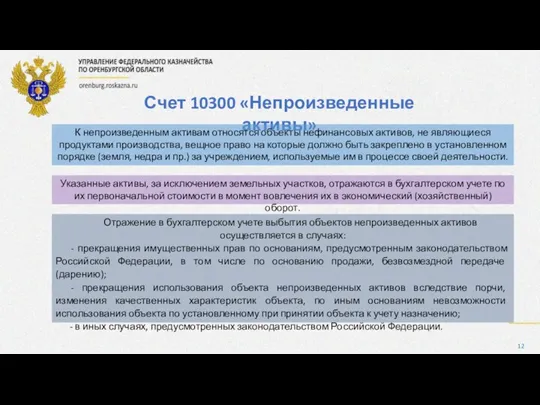

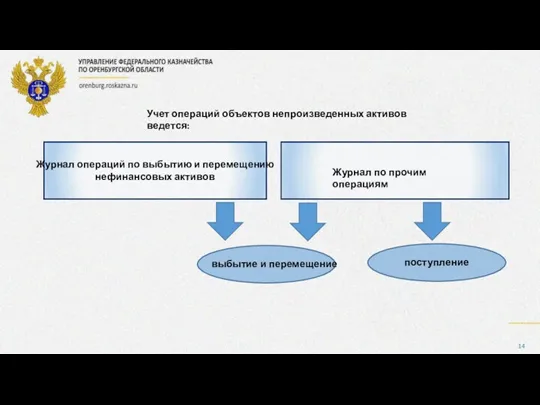

- 12. Счет 10300 «Непроизведенные активы» К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, вещное

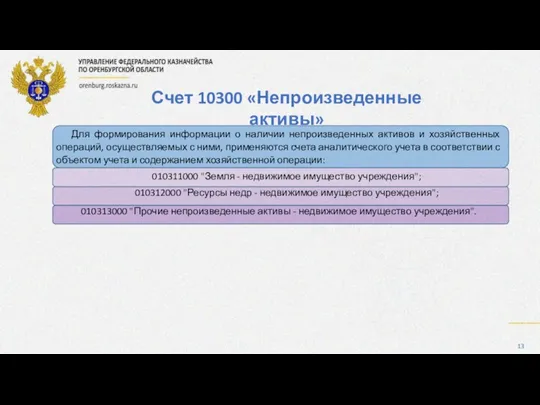

- 13. Для формирования информации о наличии непроизведенных активов и хозяйственных операций, осуществляемых с ними, применяются счета аналитического

- 14. Журнал операций по выбытию и перемещению нефинансовых активов Журнал по прочим операциям выбытие и перемещение поступление

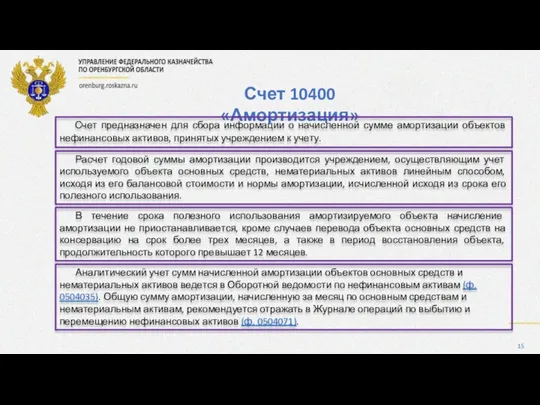

- 15. Счет 10400 «Амортизация» Счет предназначен для сбора информации о начисленной сумме амортизации объектов нефинансовых активов, принятых

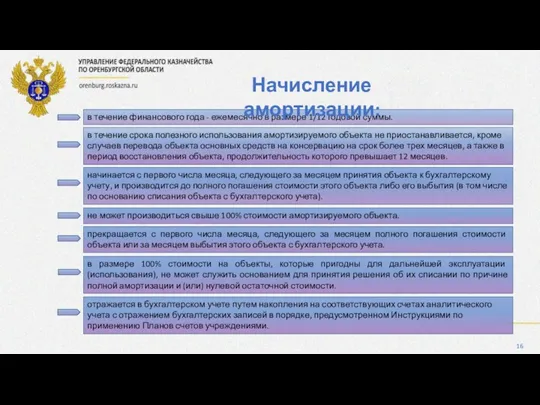

- 16. в течение финансового года - ежемесячно в размере 1/12 годовой суммы. начинается с первого числа месяца,

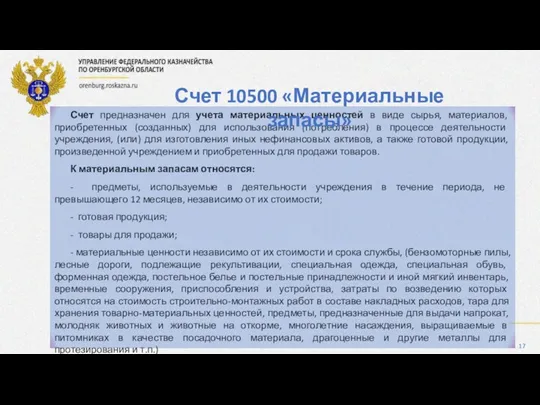

- 17. Счет предназначен для учета материальных ценностей в виде сырья, материалов, приобретенных (созданных) для использования (потребления) в

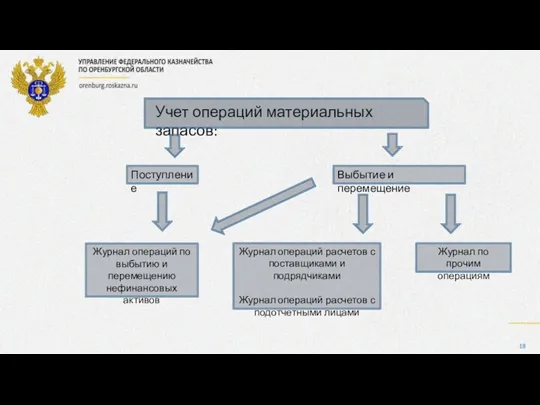

- 18. Учет операций материальных запасов: Выбытие и перемещение Поступление Журнал операций по выбытию и перемещению нефинансовых активов

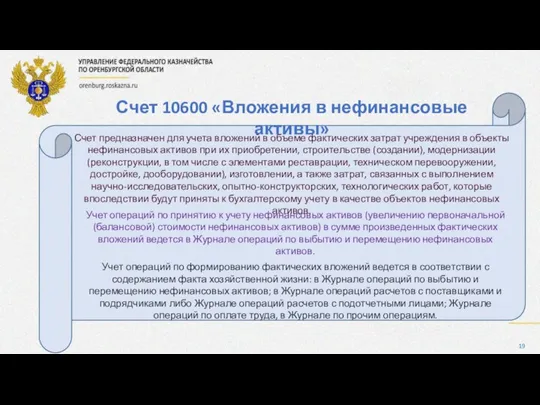

- 19. Счет 10600 «Вложения в нефинансовые активы» Счет предназначен для учета вложений в объеме фактических затрат учреждения

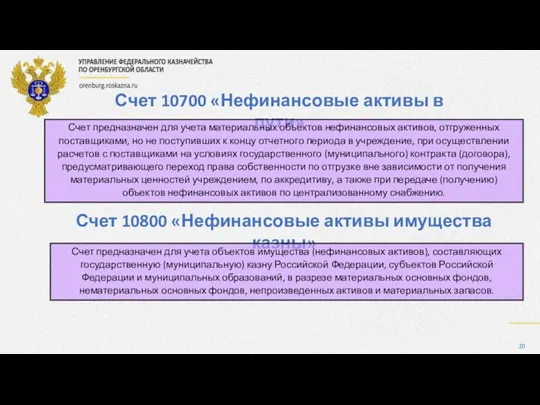

- 20. Счет 10700 «Нефинансовые активы в пути» Счет предназначен для учета материальных объектов нефинансовых активов, отгруженных поставщиками,

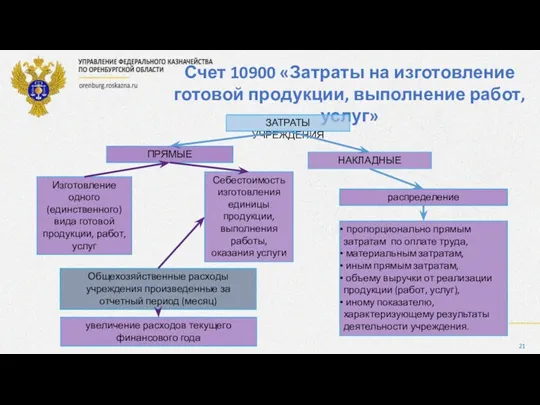

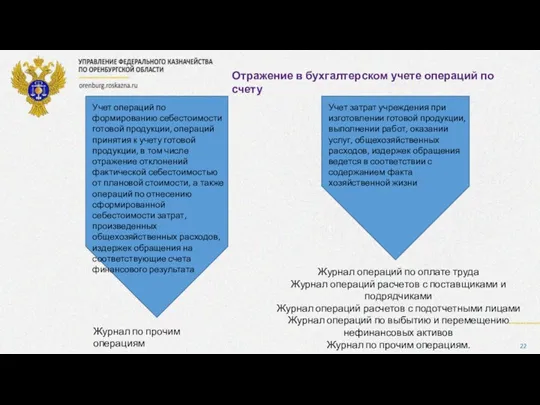

- 21. Счет 10900 «Затраты на изготовление готовой продукции, выполнение работ, услуг» ЗАТРАТЫ УЧРЕЖДЕНИЯ НАКЛАДНЫЕ ПРЯМЫЕ Изготовление одного

- 22. Журнал операций по оплате труда Журнал операций расчетов с поставщиками и подрядчиками Журнал операций расчетов с

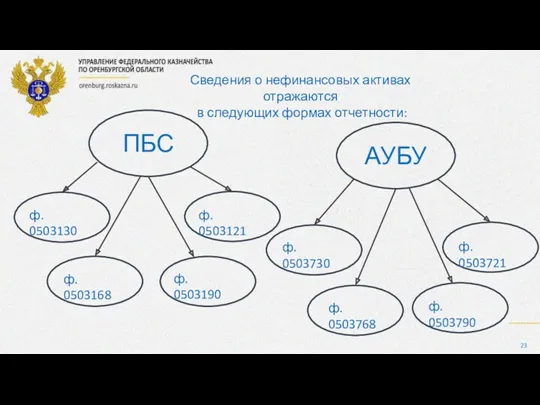

- 23. ПБС АУБУ ф. 0503130 ф. 0503168 ф. 0503121 ф. 0503730 ф. 0503768 ф. 0503721 Сведения о

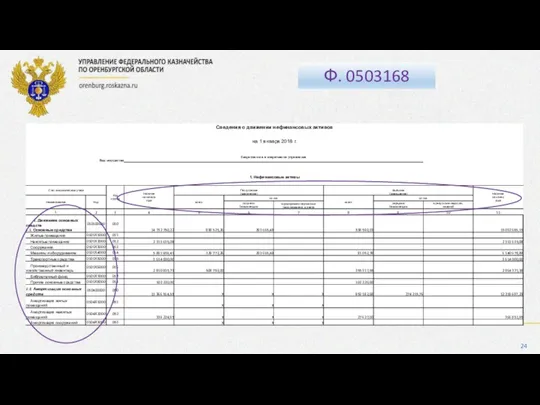

- 24. Ф. 0503168

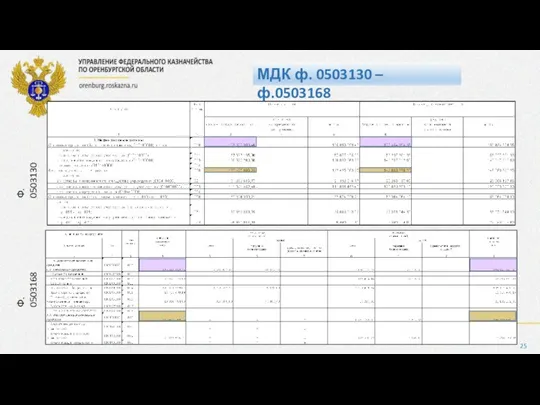

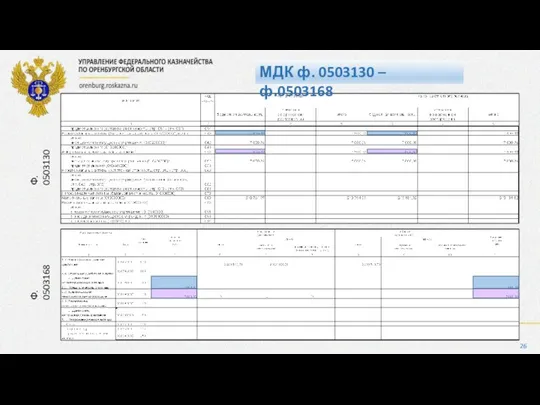

- 25. Ф. 0503168 Ф. 0503130 МДК ф. 0503130 – ф.0503168

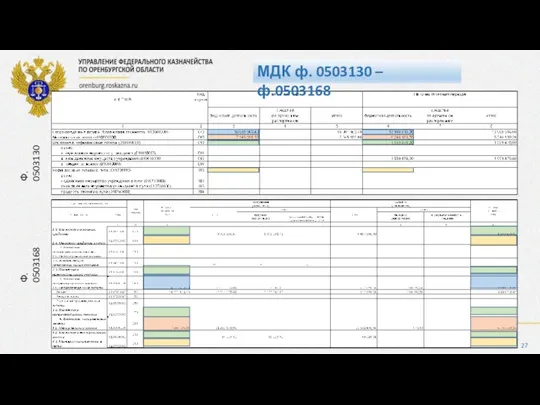

- 26. МДК ф. 0503130 – ф.0503168 Ф. 0503130 Ф. 0503168

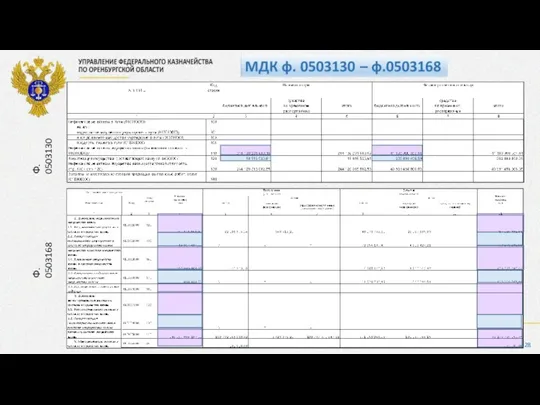

- 27. Ф. 0503130 Ф. 0503168 МДК ф. 0503130 – ф.0503168

- 28. Ф. 0503130 Ф. 0503168

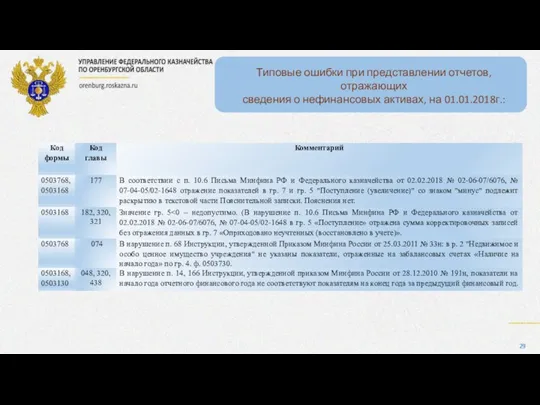

- 29. Типовые ошибки при представлении отчетов, отражающих сведения о нефинансовых активах, на 01.01.2018г.:

- 31. Скачать презентацию

В соответствии с приказом Минфина РФ от 01.12.2010 № 157н, в

В соответствии с приказом Минфина РФ от 01.12.2010 № 157н, в

1-17 разряды - Аналитика по классификационному признаку поступлений и выбытий

18

1-17 разряды - Аналитика по классификационному признаку поступлений и выбытий

18

1 — деятельность, осуществляемая за счет средств бюджета;

2 — приносящая доход

1 — деятельность, осуществляемая за счет средств бюджета;

2 — приносящая доход

"Нефинансовые активы" Плана счетов бюджетного учета включает следующие группировочные счета:

010100000 "Основные

"Нефинансовые активы" Плана счетов бюджетного учета включает следующие группировочные счета:

010100000 "Основные

0 1 0 0 Х Х 0 0 0

По объектам имущества:

10

0 1 0 0 Х Х 0 0 0

По объектам имущества:

10

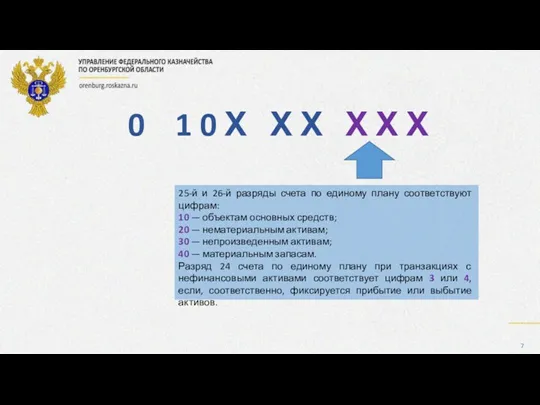

25-й и 26-й разряды счета по единому плану соответствуют цифрам:

10 —

25-й и 26-й разряды счета по единому плану соответствуют цифрам:

10 —

Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования

Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования

Документальный учет объектов основных средств

Документальный учет объектов основных средств

Счет 10200 «Нематериальные активы»

объект способен приносить учреждению экономические выгоды в будущем;

отсутствие

Счет 10200 «Нематериальные активы»

объект способен приносить учреждению экономические выгоды в будущем;

отсутствие

Объекты нематериальных активов принимаются к бухгалтерскому учету в момент возникновения на

Объекты нематериальных активов принимаются к бухгалтерскому учету в момент возникновения на

Счет 10300 «Непроизведенные активы»

К непроизведенным активам относятся объекты нефинансовых активов, не

Счет 10300 «Непроизведенные активы»

К непроизведенным активам относятся объекты нефинансовых активов, не

Для формирования информации о наличии непроизведенных активов и хозяйственных операций, осуществляемых

Для формирования информации о наличии непроизведенных активов и хозяйственных операций, осуществляемых

Журнал операций по выбытию и перемещению нефинансовых активов

Журнал по прочим операциям

выбытие

Журнал операций по выбытию и перемещению нефинансовых активов

Журнал по прочим операциям

выбытие

Счет 10400 «Амортизация»

Счет предназначен для сбора информации о начисленной сумме амортизации

Счет 10400 «Амортизация»

Счет предназначен для сбора информации о начисленной сумме амортизации

в течение финансового года - ежемесячно в размере 1/12 годовой суммы.

начинается

в течение финансового года - ежемесячно в размере 1/12 годовой суммы.

начинается

Счет предназначен для учета материальных ценностей в виде сырья, материалов, приобретенных

Счет предназначен для учета материальных ценностей в виде сырья, материалов, приобретенных

Учет операций материальных запасов:

Выбытие и перемещение

Поступление

Журнал операций по выбытию и перемещению

Учет операций материальных запасов:

Выбытие и перемещение

Поступление

Журнал операций по выбытию и перемещению

Счет 10600 «Вложения в нефинансовые активы»

Счет предназначен для учета вложений в

Счет 10600 «Вложения в нефинансовые активы»

Счет предназначен для учета вложений в

Счет 10700 «Нефинансовые активы в пути»

Счет предназначен для учета материальных объектов

Счет 10700 «Нефинансовые активы в пути»

Счет предназначен для учета материальных объектов

Счет 10900 «Затраты на изготовление готовой продукции, выполнение работ, услуг»

ЗАТРАТЫ УЧРЕЖДЕНИЯ

НАКЛАДНЫЕ

ПРЯМЫЕ

Изготовление

Счет 10900 «Затраты на изготовление готовой продукции, выполнение работ, услуг»

ЗАТРАТЫ УЧРЕЖДЕНИЯ

НАКЛАДНЫЕ

ПРЯМЫЕ

Изготовление

Журнал операций по оплате труда

Журнал операций расчетов с поставщиками и подрядчиками

Журнал операций по оплате труда

Журнал операций расчетов с поставщиками и подрядчиками

ПБС

АУБУ

ф. 0503130

ф. 0503168

ф. 0503121

ф. 0503730

ф. 0503768

ф. 0503721

Сведения о нефинансовых активах отражаются

ПБС

АУБУ

ф. 0503130

ф. 0503168

ф. 0503121

ф. 0503730

ф. 0503768

ф. 0503721

Сведения о нефинансовых активах отражаются

Ф. 0503168

Ф. 0503168

Ф. 0503168

Ф. 0503130

МДК ф. 0503130 – ф.0503168

Ф. 0503168

Ф. 0503130

МДК ф. 0503130 – ф.0503168

МДК ф. 0503130 – ф.0503168

Ф. 0503130

Ф. 0503168

МДК ф. 0503130 – ф.0503168

Ф. 0503130

Ф. 0503168

Ф. 0503130

Ф. 0503168

МДК ф. 0503130 – ф.0503168

Ф. 0503130

Ф. 0503168

МДК ф. 0503130 – ф.0503168

Ф. 0503130

Ф. 0503168

Ф. 0503130

Ф. 0503168

Типовые ошибки при представлении отчетов, отражающих

сведения о нефинансовых активах, на

Типовые ошибки при представлении отчетов, отражающих

сведения о нефинансовых активах, на

Модели системы здравоохранения и медицинского страхования

Модели системы здравоохранения и медицинского страхования Налоговая система государства

Налоговая система государства Себестоимость продукции

Себестоимость продукции Пластикові картки та їх різновид

Пластикові картки та їх різновид Источники финансовых ресурсов предприятия

Источники финансовых ресурсов предприятия Особливості комп'ютерної системи бухгалтерського обліку

Особливості комп'ютерної системи бухгалтерського обліку Рыночная стоимость как база оценки

Рыночная стоимость как база оценки Финансовая грамотность учащихся

Финансовая грамотность учащихся Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Источники доходов семьи. Основные виды расходов семьи. Сбережения населения

Источники доходов семьи. Основные виды расходов семьи. Сбережения населения Banking

Banking Товар и деньги

Товар и деньги Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия

Учет, анализ и аудит расчетов с поставщиками и покупателями торгового предприятия Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Прибыль и рентабельность

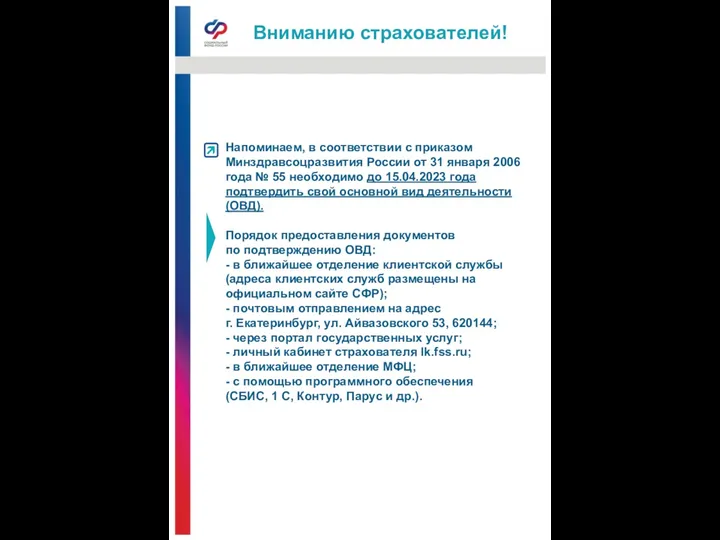

Прибыль и рентабельность Вниманию страхователей!

Вниманию страхователей! Оценка кредитоспособности ПАО Аэрофлот

Оценка кредитоспособности ПАО Аэрофлот Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Стратегия диверсификации Г. Марковица

Стратегия диверсификации Г. Марковица Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Все о будущей пенсии

Все о будущей пенсии