Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму презентация

- Податкове адміністрування та контроль - складові фінансового контролю і податкового механізму

Содержание

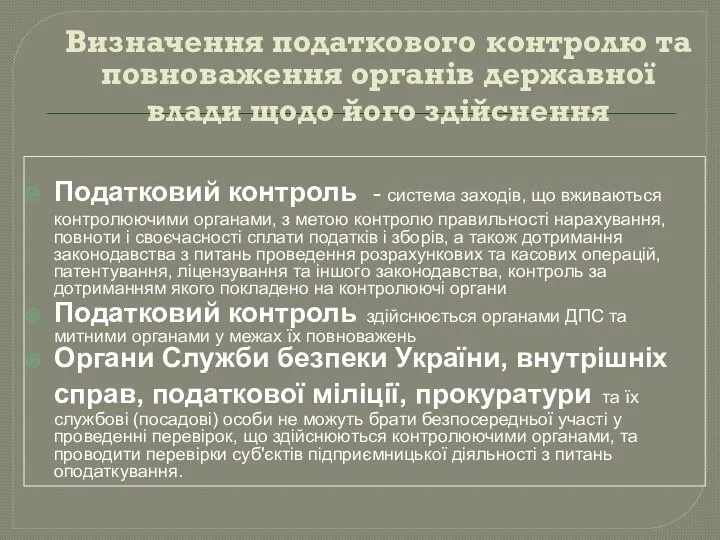

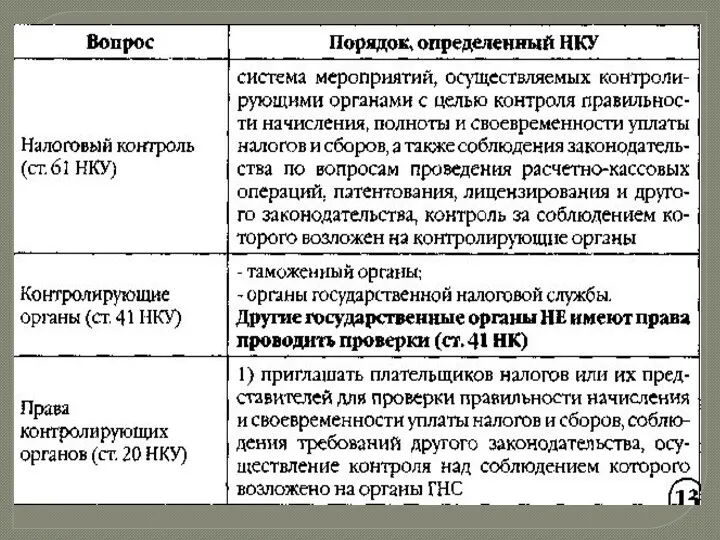

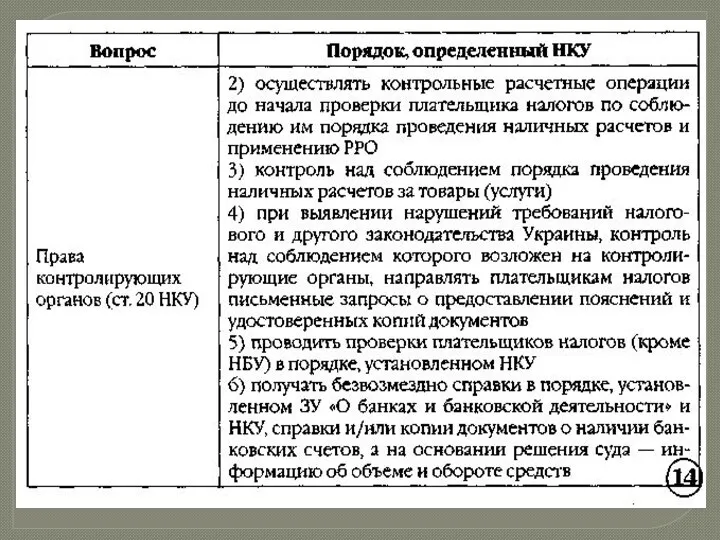

- 2. Визначення податкового контролю та повноваження органів державної влади щодо його здійснення Податковий контроль - система заходів,

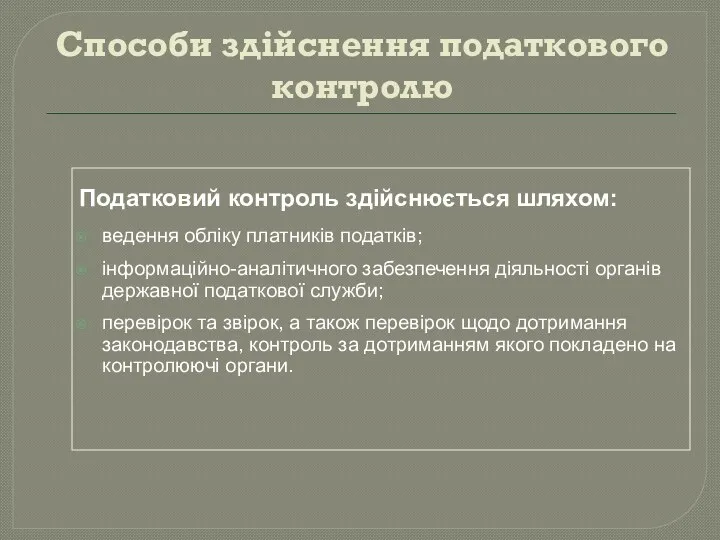

- 3. Способи здійснення податкового контролю Податковий контроль здійснюється шляхом: ведення обліку платників податків; інформаційно-аналітичного забезпечення діяльності органів

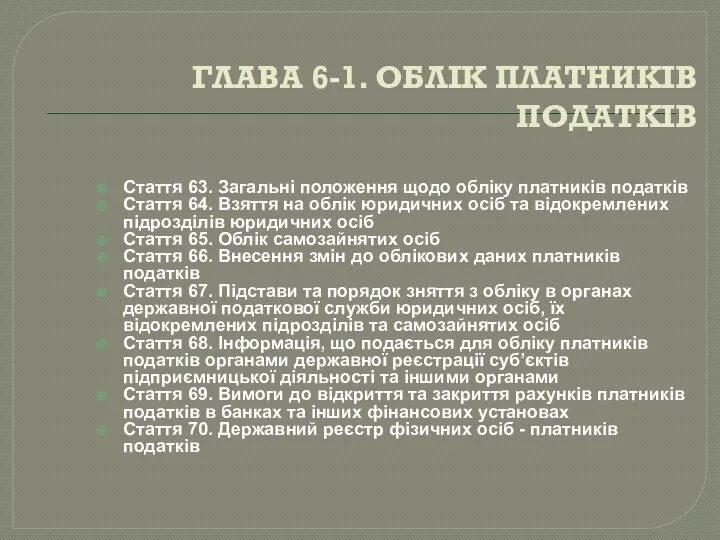

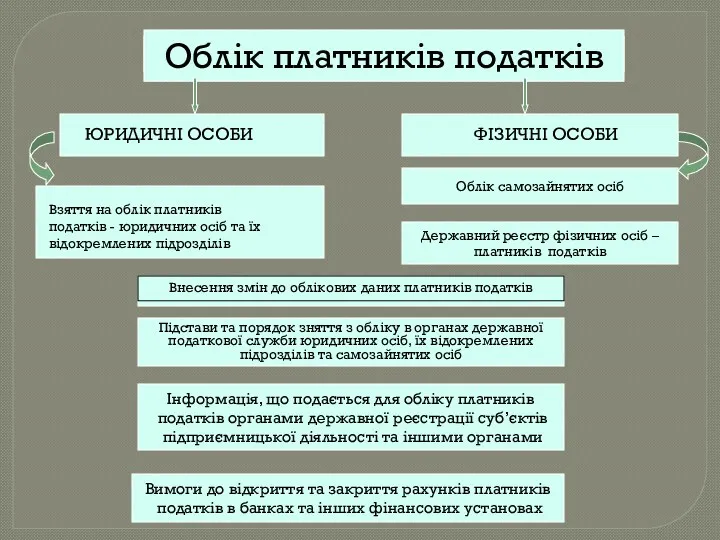

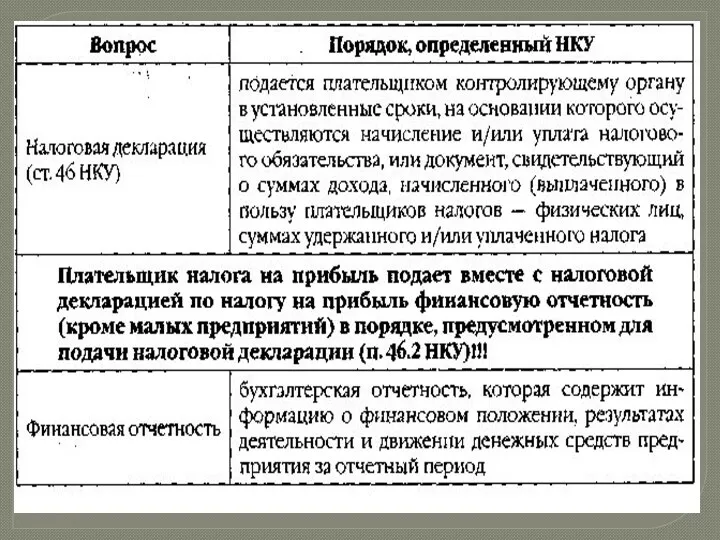

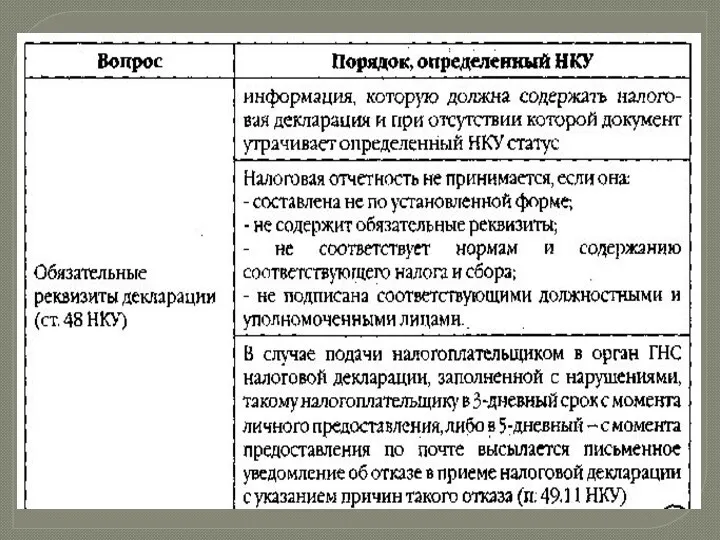

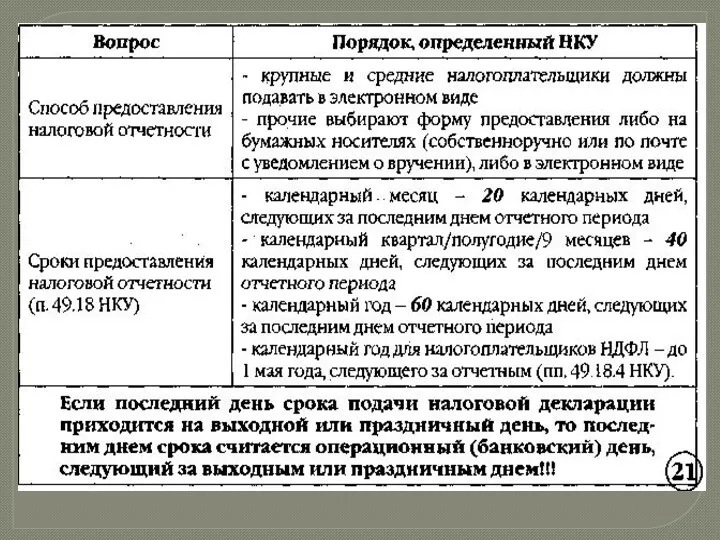

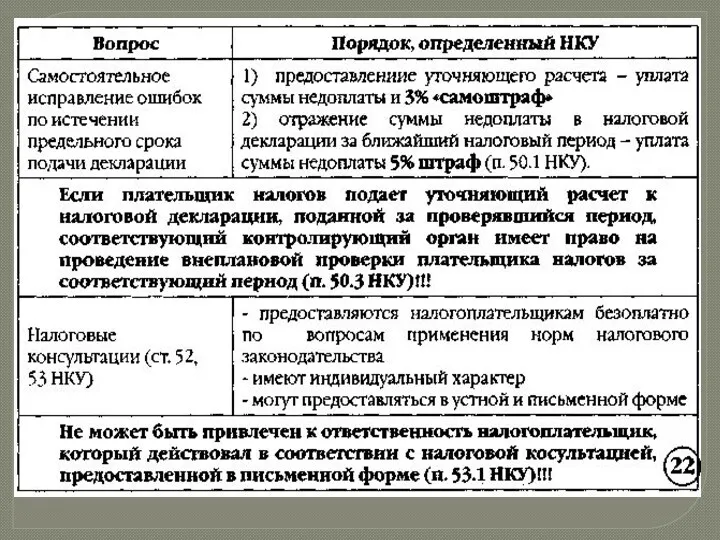

- 4. ГЛАВА 6-1. ОБЛІК ПЛАТНИКІВ ПОДАТКІВ Стаття 63. Загальні положення щодо обліку платників податків Стаття 64. Взяття

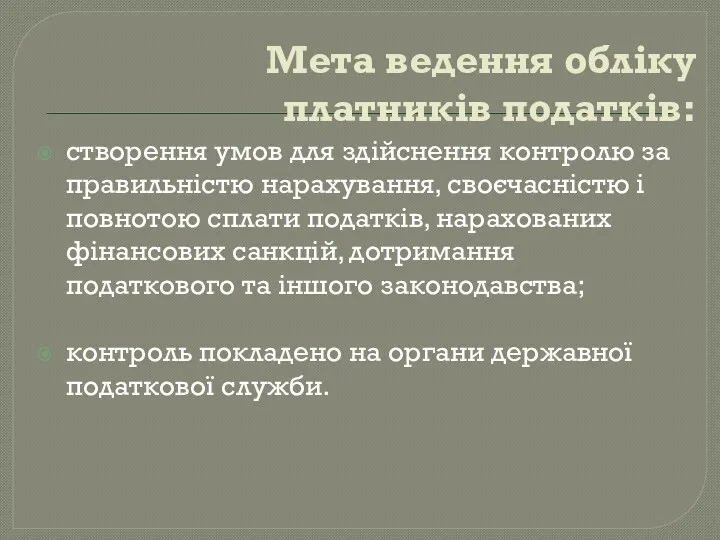

- 5. Мета ведення обліку платників податків: створення умов для здійснення контролю за правильністю нарахування, своєчасністю і повнотою

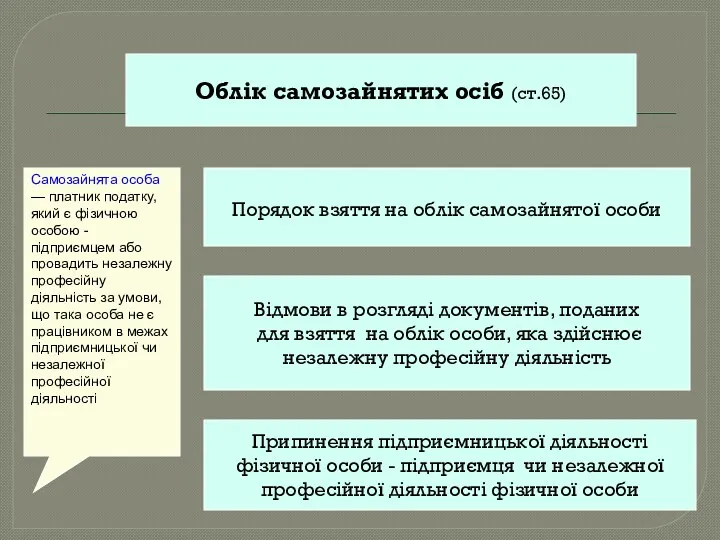

- 7. Самозайнята особа — платник податку, який є фізичною особою - підприємцем або провадить незалежну професійну діяльність

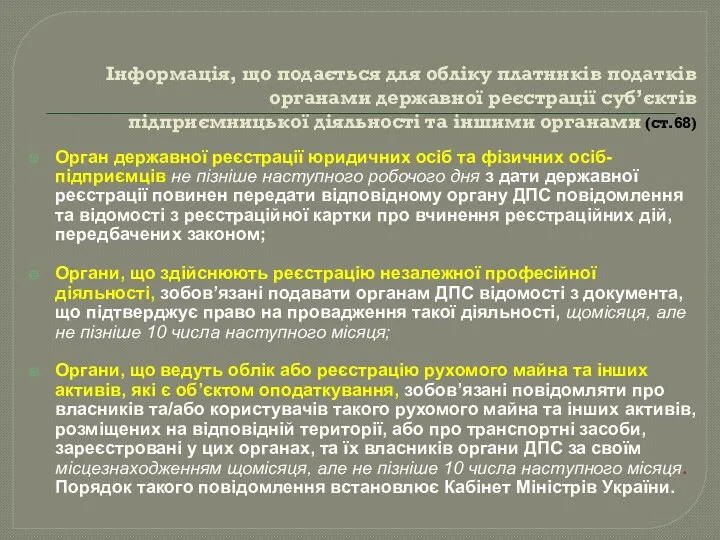

- 8. Інформація, що подається для обліку платників податків органами державної реєстрації суб’єктів підприємницької діяльності та іншими органами

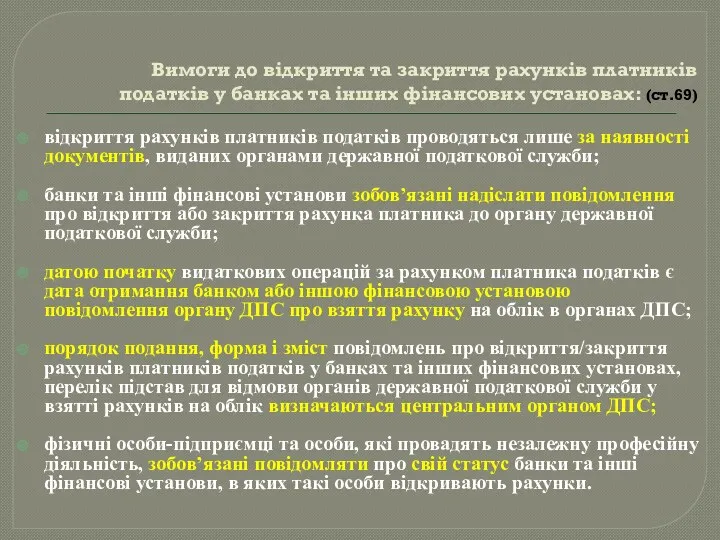

- 9. Вимоги до відкриття та закриття рахунків платників податків у банках та інших фінансових установах: (ст.69) відкриття

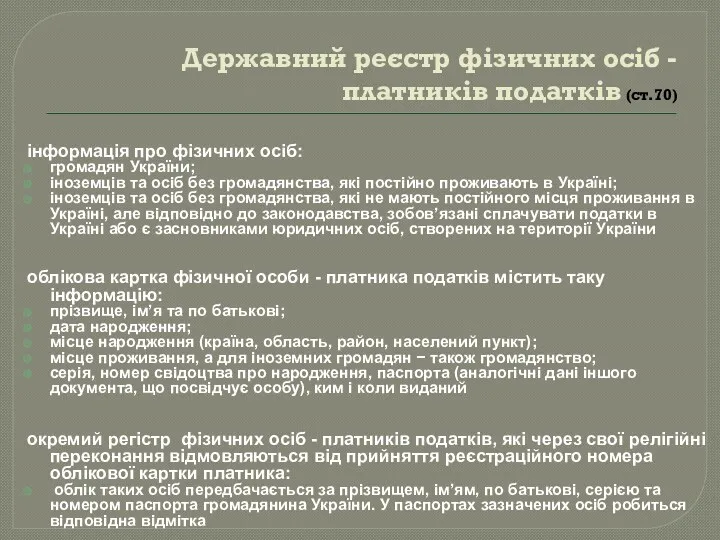

- 10. Державний реєстр фізичних осіб - платників податків (ст.70) інформація про фізичних осіб: громадян України; іноземців та

- 11. Стаття 71 . Інформаційно-аналітичне забезпечення діяльності державної податкової служби - комплекс заходів із збору, опрацювання та

- 12. Стаття 72 . Збір податкової інформації. Податкова інформація отримується : Від платників податків та податкових агентів

- 13. п. 73.2 Періодична податкова інформація, що отримується органами ДПС від платників податків у частині обов'язку надавати

- 14. п.п. 73.2.1- 4. Періодична податкова інформація, що отримується органами ДПС від органів виконавчої влади, органів місцевого

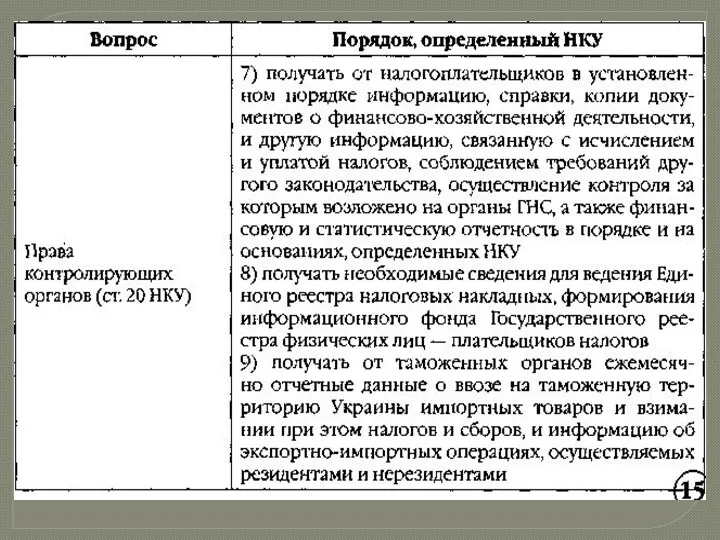

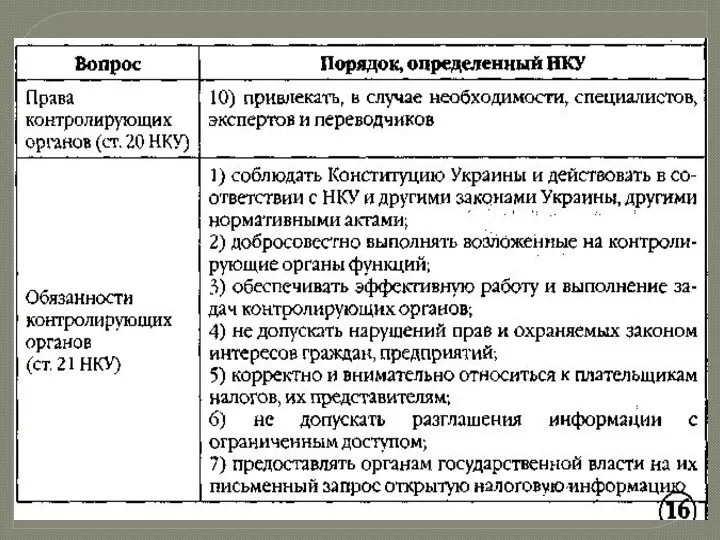

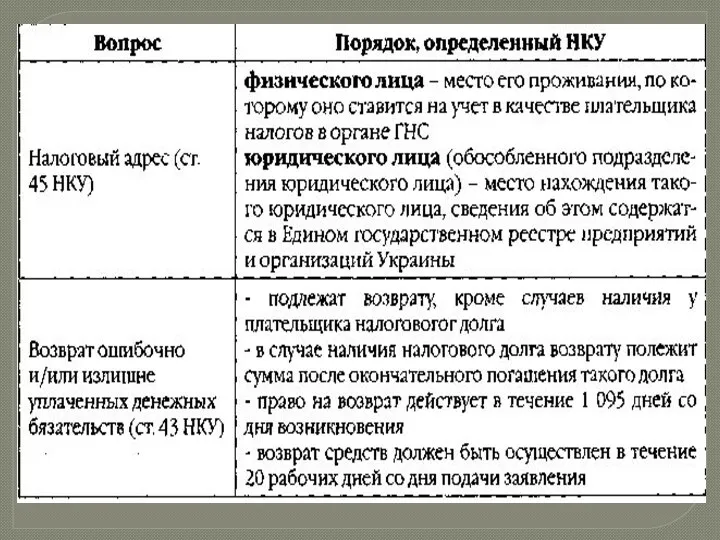

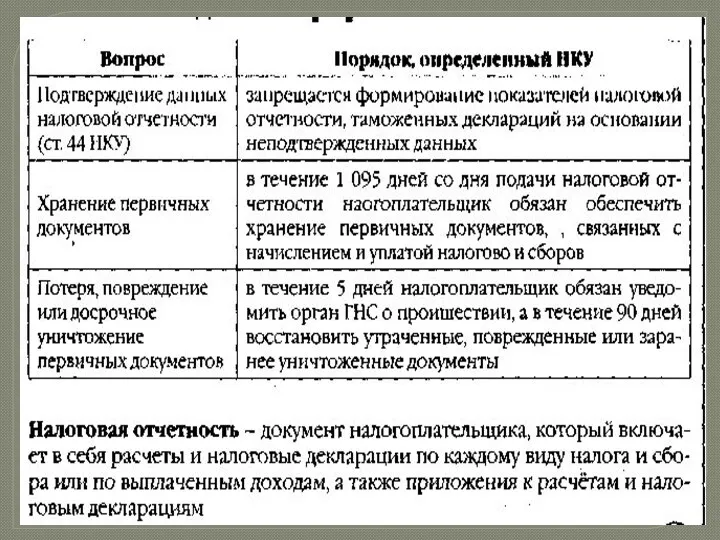

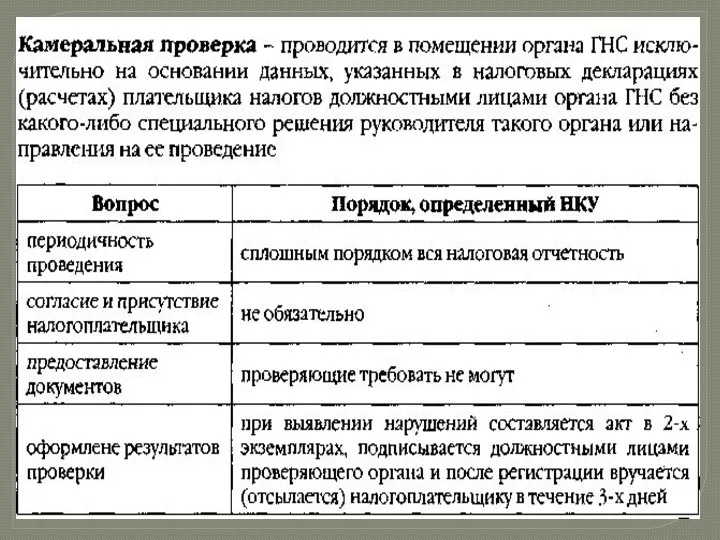

- 15. Глава 8. ПЕРЕВІРКИ Види перевірок (ст.75) Камеральна – проводиться у приміщенні органу державної податкової служби виключно

- 16. Порядок проведення камеральної перевірки (ст.76) Камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби

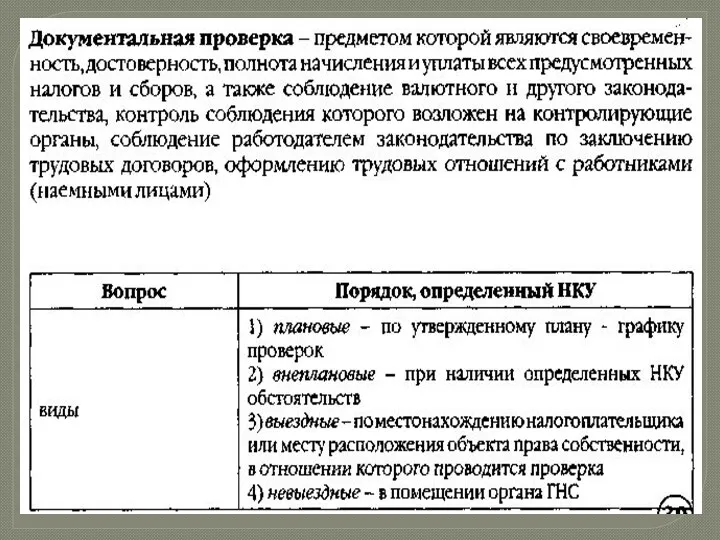

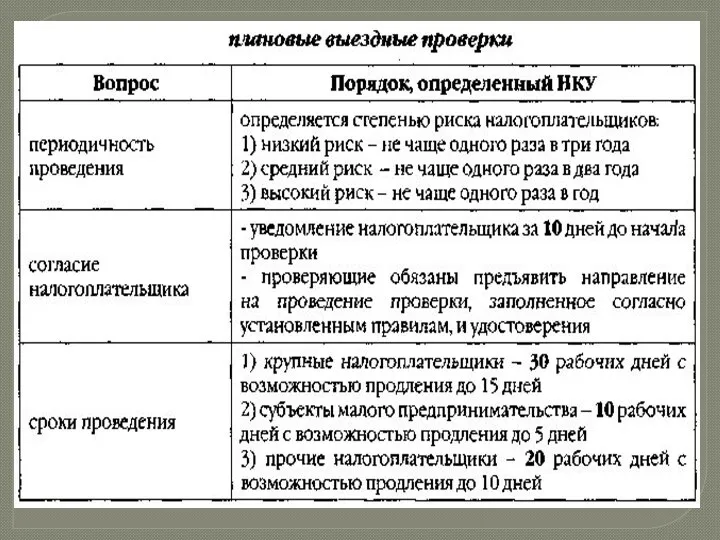

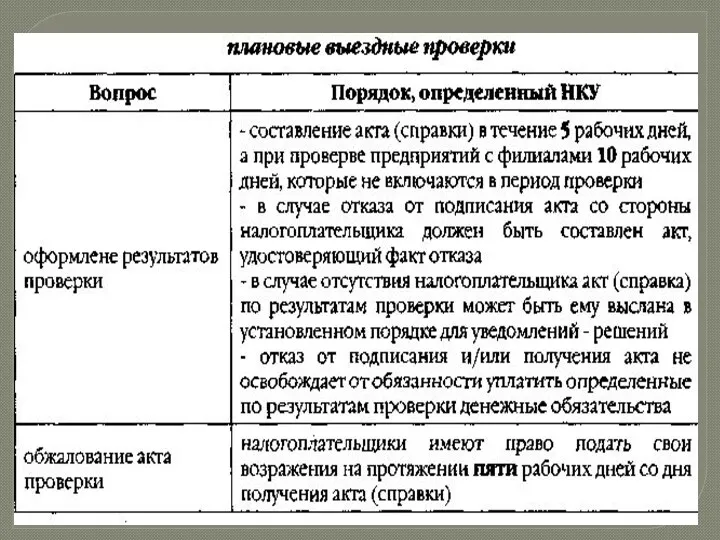

- 17. Порядок проведення документальної планової перевірки (1) (ст.76) Документальна планова перевірка проводиться відповідно до плану-графіка до плану

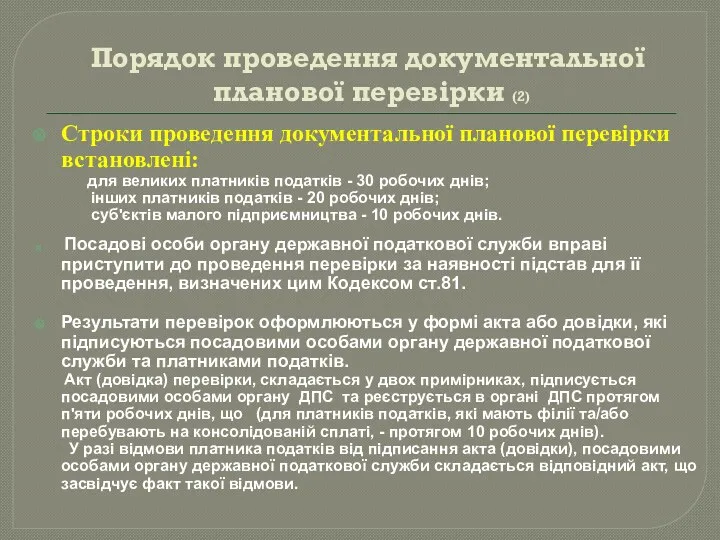

- 18. Порядок проведення документальної планової перевірки (2) Строки проведення документальної планової перевірки встановлені: для великих платників податків

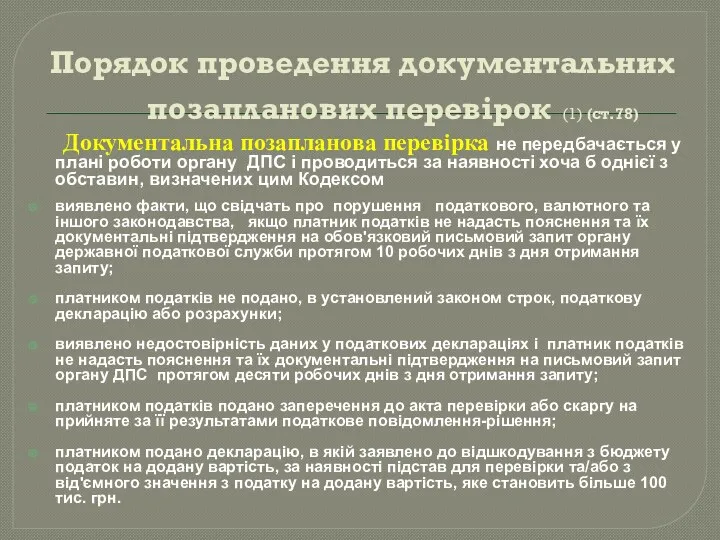

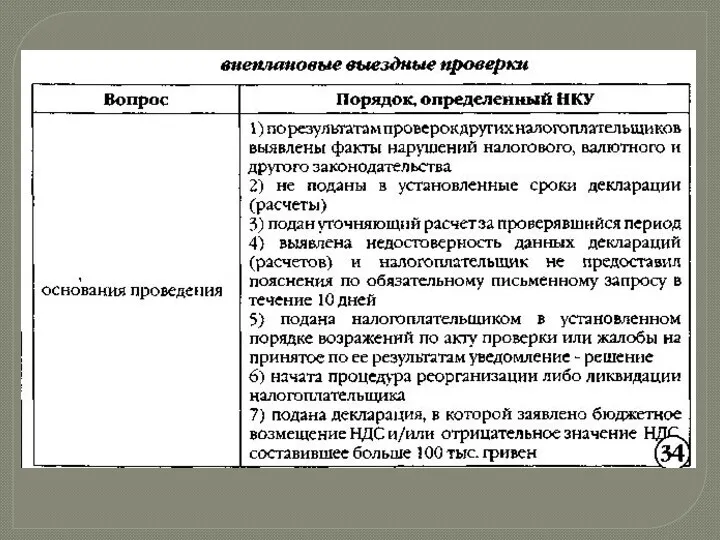

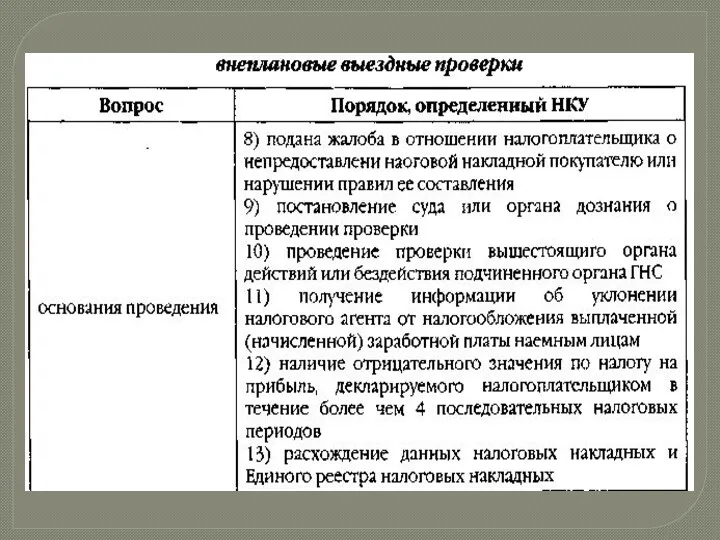

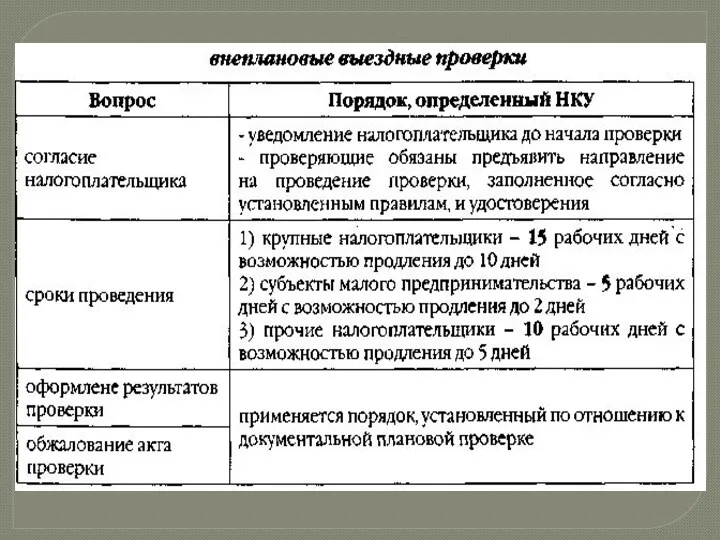

- 19. Порядок проведення документальних позапланових перевірок (1) (ст.78) Документальна позапланова перевірка не передбачається у плані роботи органу

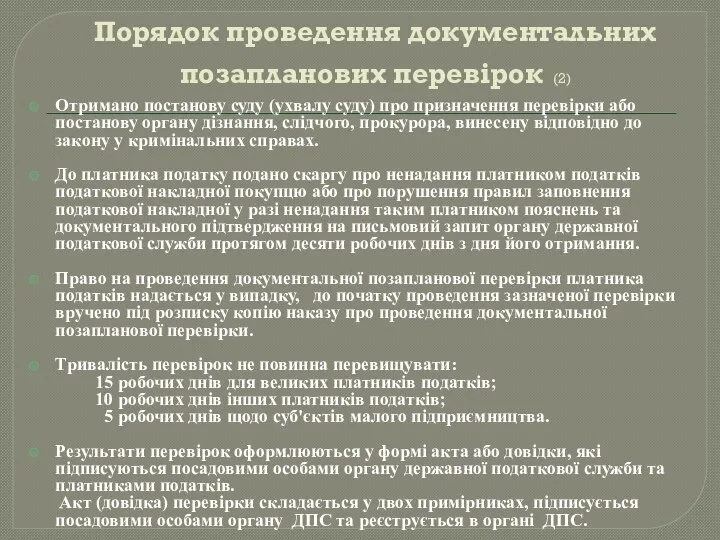

- 20. Порядок проведення документальних позапланових перевірок (2) Отримано постанову суду (ухвалу суду) про призначення перевірки або постанову

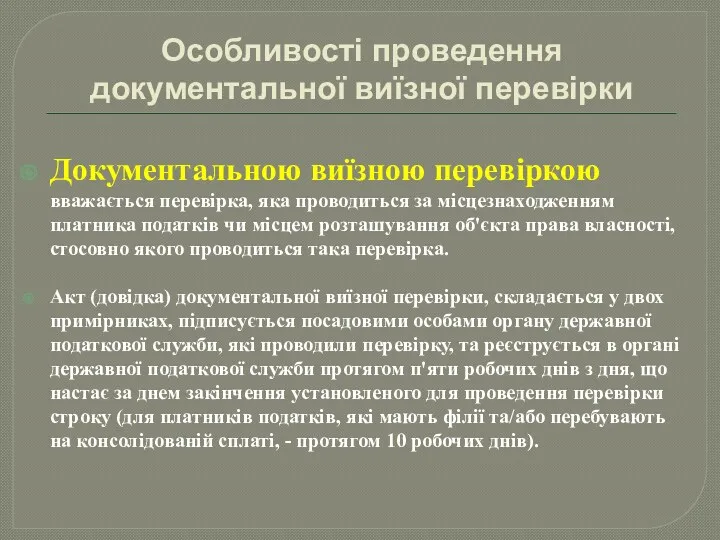

- 21. Особливості проведення документальної виїзної перевірки Документальною виїзною перевіркою вважається перевірка, яка проводиться за місцезнаходженням платника податків

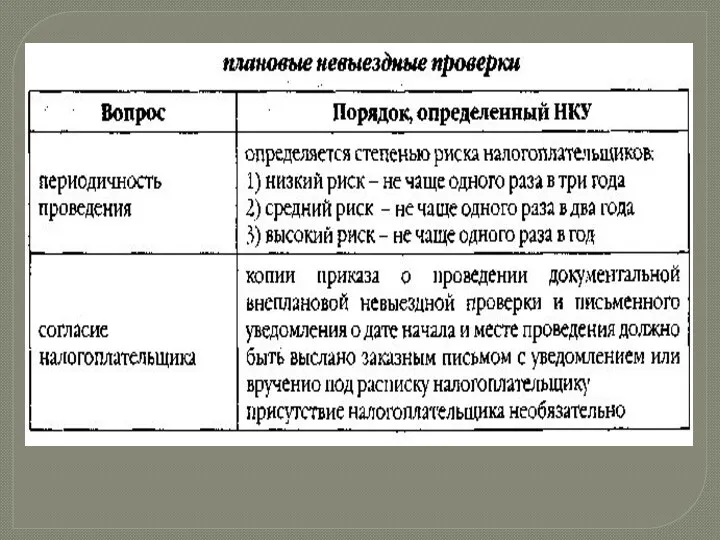

- 22. Особливості проведення документальної невиїзної перевірки (ст.79) Документальною невиїзною перевіркою вважається перевірка, яка проводиться в приміщенні органу

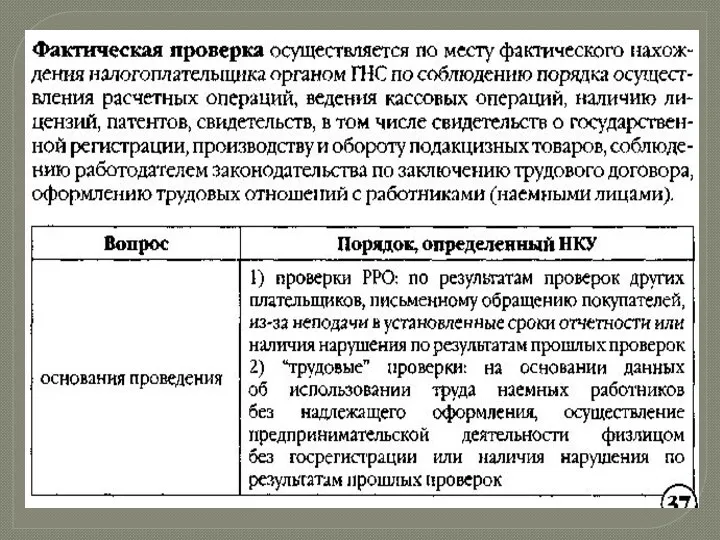

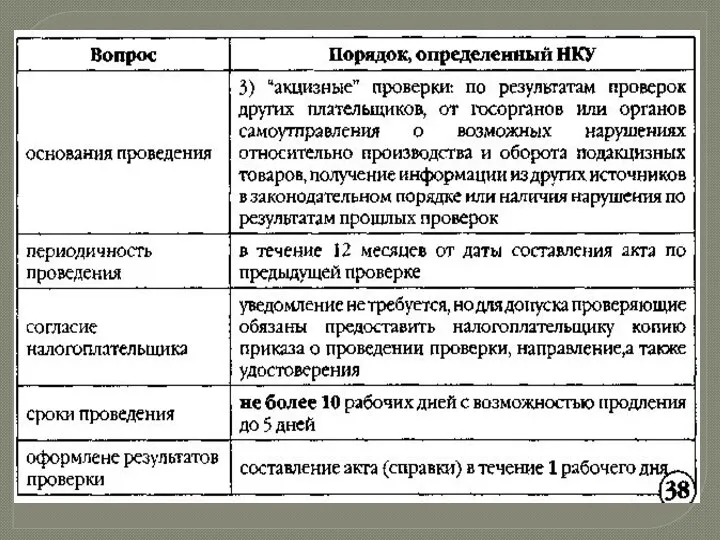

- 23. Порядок проведення фактичної перевірки (1) (ст.80) Фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником

- 24. Порядок проведення фактичної перевірки (2) Фактична перевірка, що здійснюється за наявності обставини, може бути проведена для

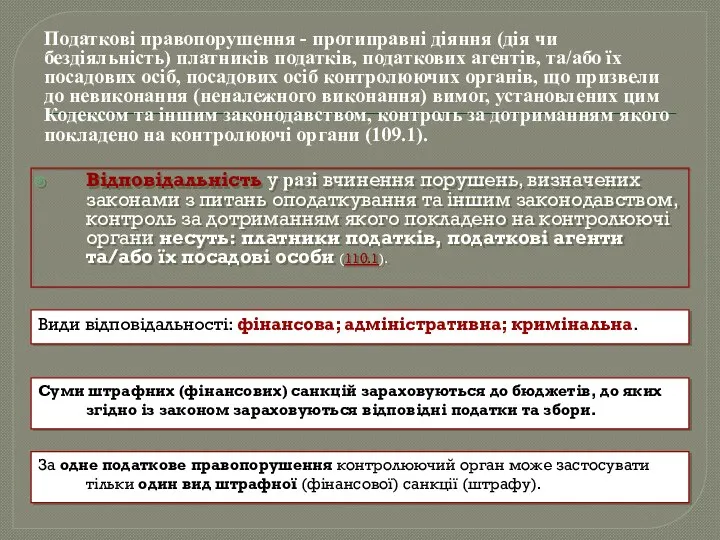

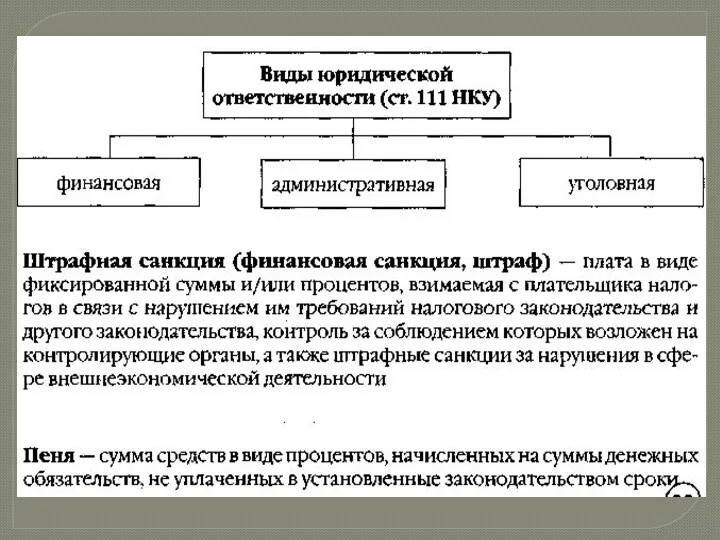

- 25. Глава “ Відповідальність ” визначає: поняття “ податкове правопорушення ”; осіб, які притягаються до

- 26. Відповідальність у разі вчинення порушень, визначених законами з питань оподаткування та іншим законодавством, контроль за дотриманням

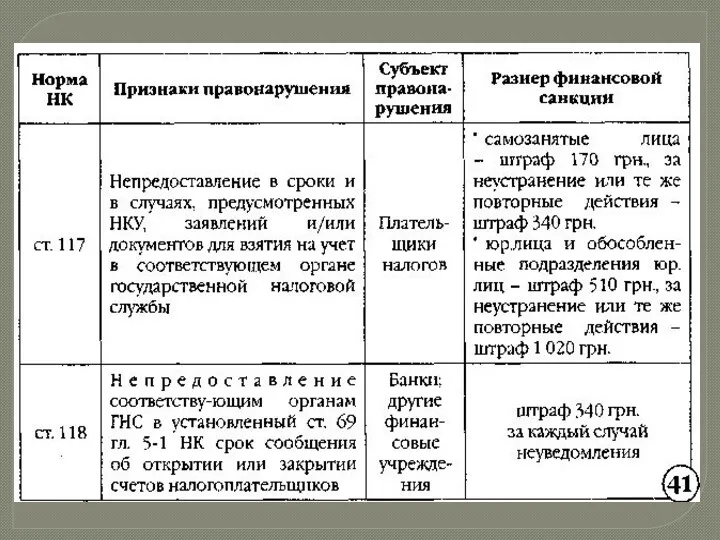

- 27. ! Порушення встановленого порядку взяття на облік (реєстрації) в органах ДПС тягнуть за собою накладення штрафу

- 28. Порушення платником податків порядку подання інформації про фізичних осіб - платників податків тягнуть за собою накладення

- 29. ! Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними нараховувати та сплачувати податки, збори

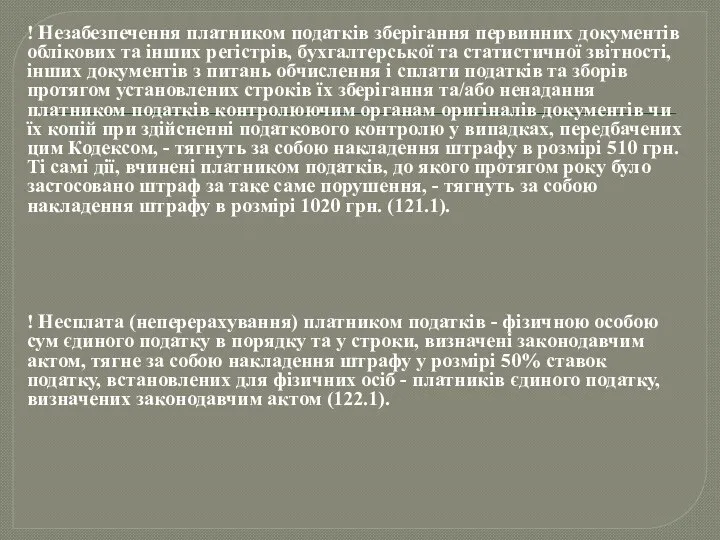

- 30. ! Незабезпечення платником податків зберігання первинних документів облікових та інших регістрів, бухгалтерської та статистичної звітності, інших

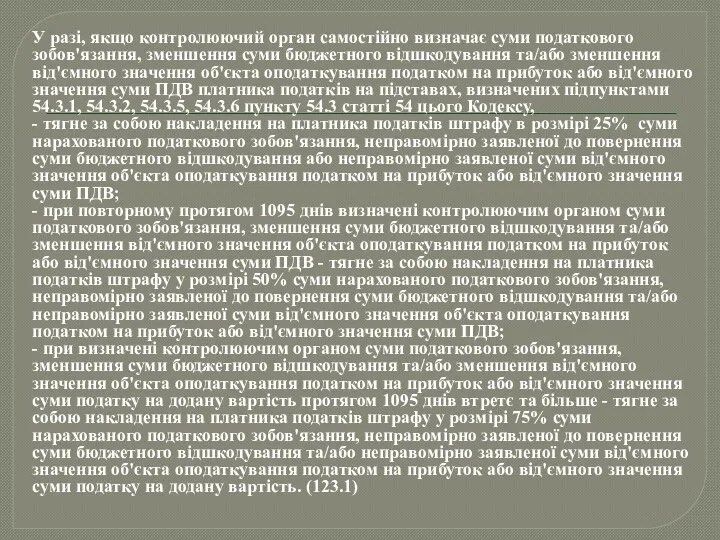

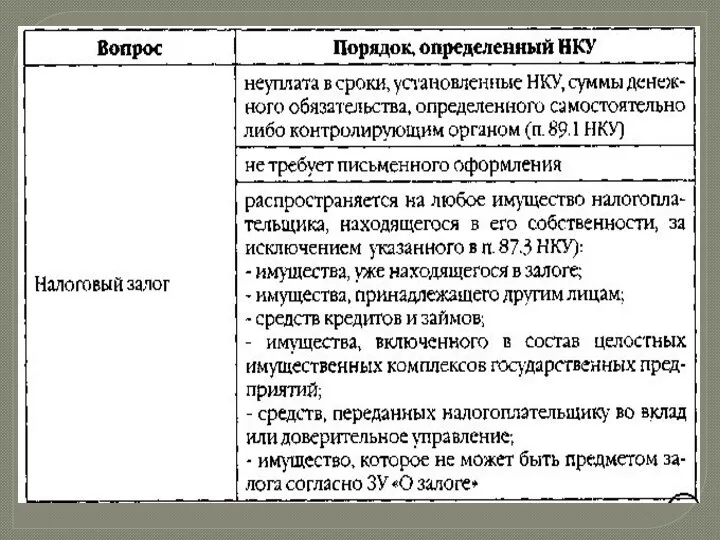

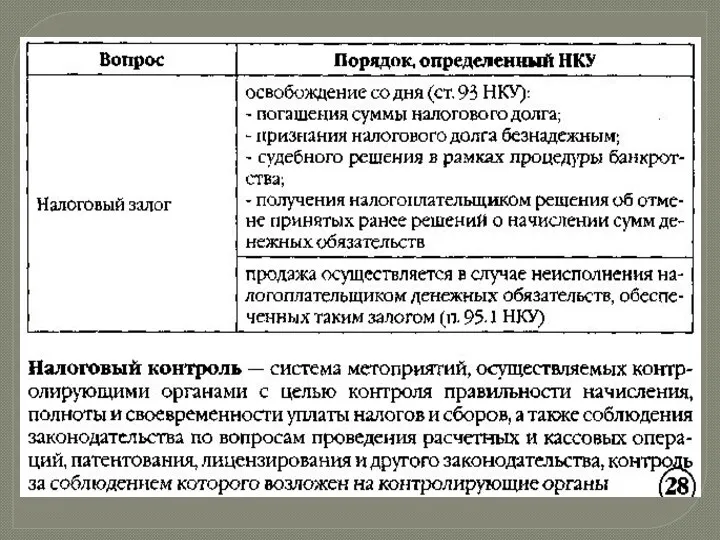

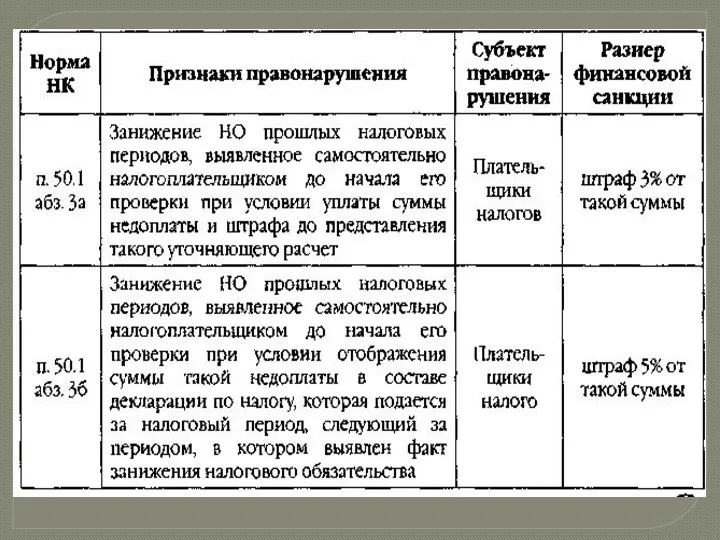

- 31. У разі, якщо контролюючий орган самостійно визначає суми податкового зобов'язання, зменшення суми бюджетного відшкодування та/або зменшення

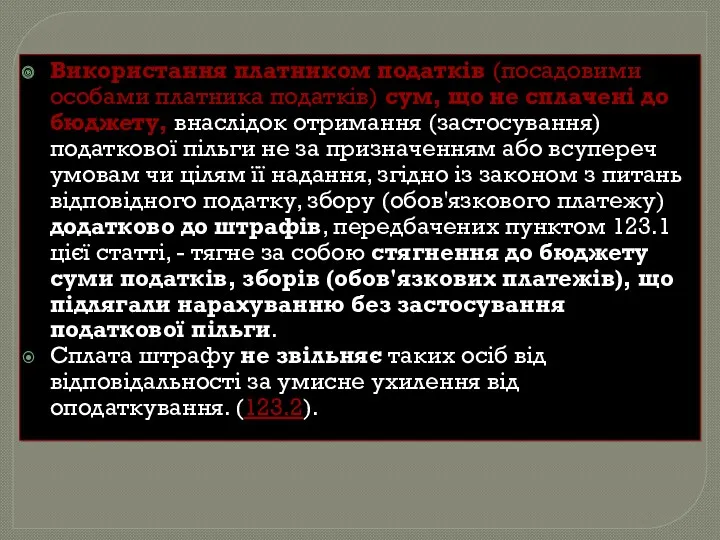

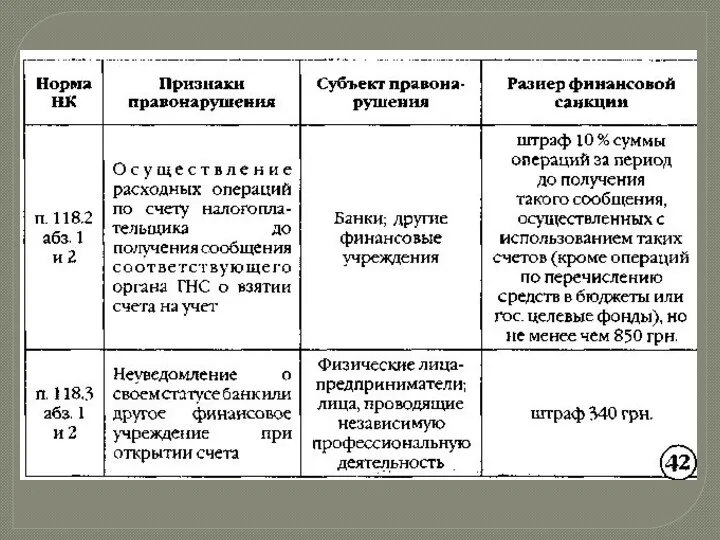

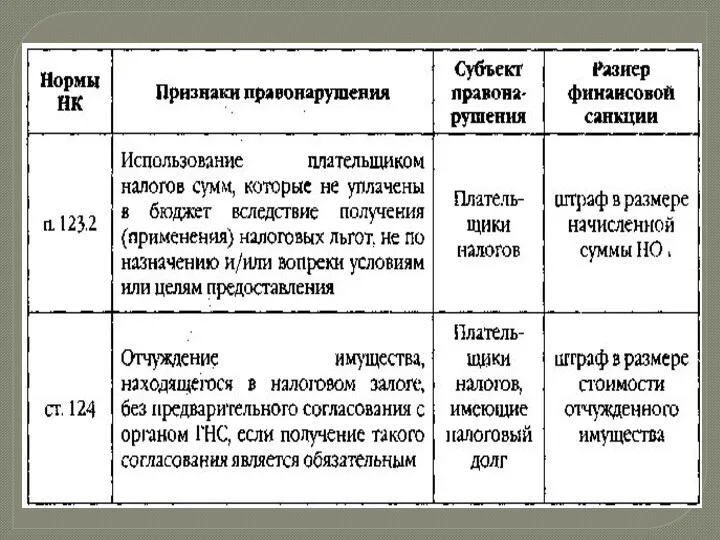

- 32. Використання платником податків (посадовими особами платника податків) сум, що не сплачені до бюджету, внаслідок отримання (застосування)

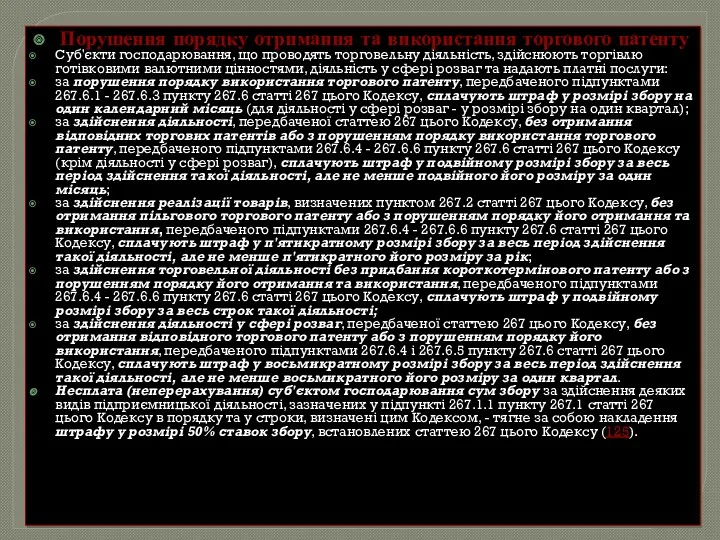

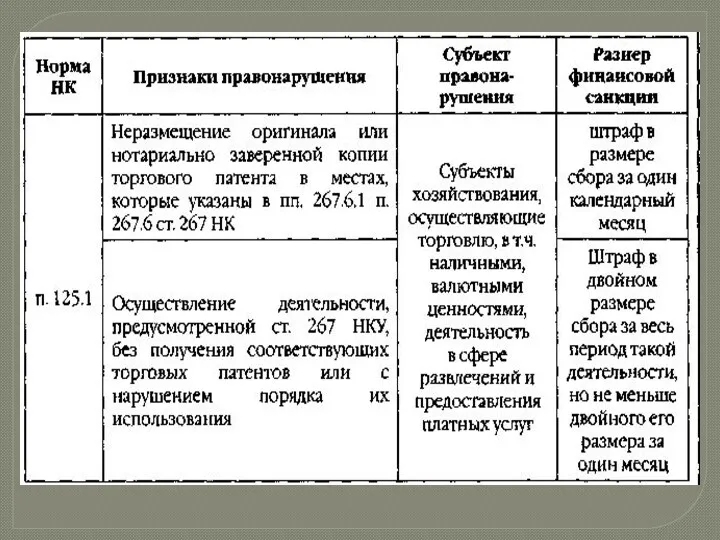

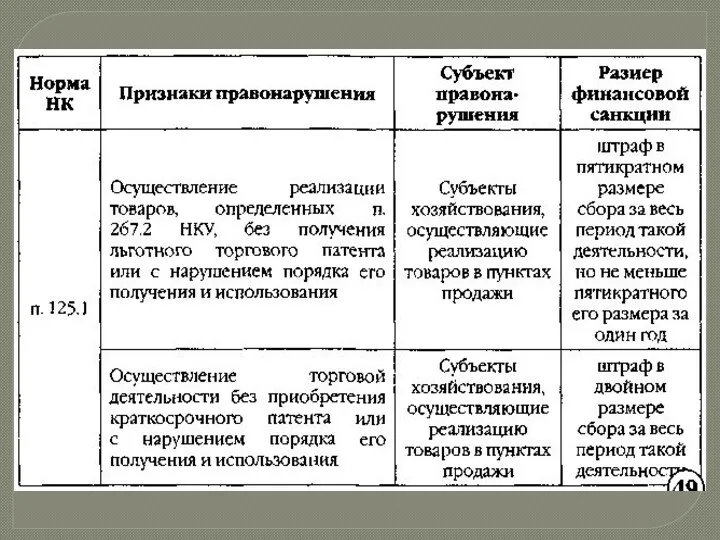

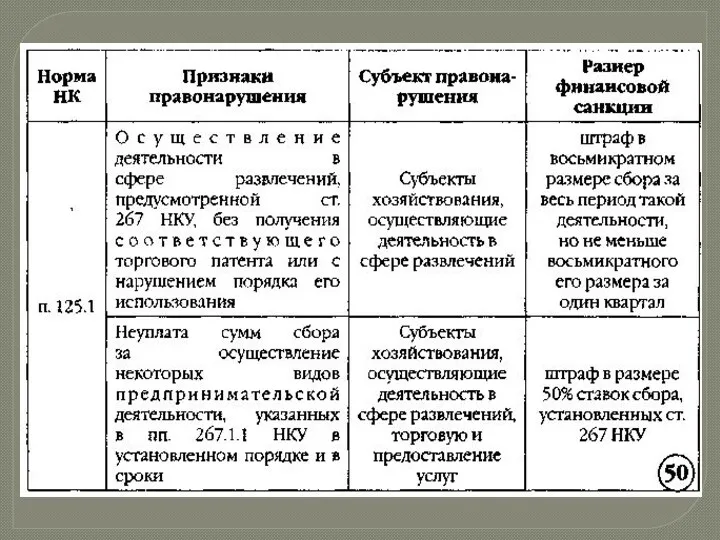

- 33. Порушення порядку отримання та використання торгового патенту Суб'єкти господарювання, що проводять торговельну діяльність, здійснюють торгівлю готівковими

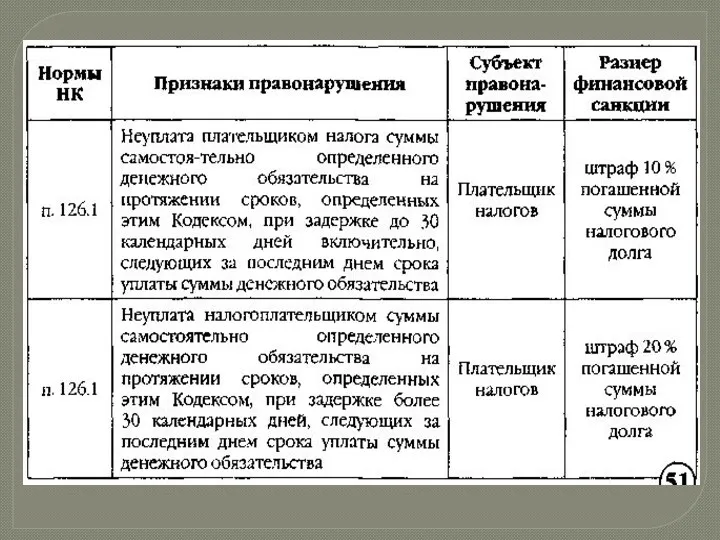

- 34. У разі не сплати суми самостійно визначеного грошового зобов'язання протягом строків, платник податків притягується до відповідальності

- 35. Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі податковим агентом, до або під

- 76. Скачать презентацию

Визначення податкового контролю та повноваження органів державної влади щодо його здійснення

Визначення податкового контролю та повноваження органів державної влади щодо його здійснення

Способи здійснення податкового контролю

Податковий контроль здійснюється шляхом:

ведення обліку платників

Способи здійснення податкового контролю

Податковий контроль здійснюється шляхом:

ведення обліку платників

ГЛАВА 6-1. ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

Стаття 63. Загальні положення щодо обліку

ГЛАВА 6-1. ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

Стаття 63. Загальні положення щодо обліку

Мета ведення обліку платників податків:

створення умов для здійснення контролю за правильністю

Мета ведення обліку платників податків:

створення умов для здійснення контролю за правильністю

Самозайнята особа — платник податку, який є фізичною особою - підприємцем

Самозайнята особа — платник податку, який є фізичною особою - підприємцем

Інформація, що подається для обліку платників податків органами державної реєстрації суб’єктів

Інформація, що подається для обліку платників податків органами державної реєстрації суб’єктів

Вимоги до відкриття та закриття рахунків платників податків у банках та

Вимоги до відкриття та закриття рахунків платників податків у банках та

Державний реєстр фізичних осіб - платників податків (ст.70)

інформація про фізичних осіб:

громадян

Державний реєстр фізичних осіб - платників податків (ст.70)

інформація про фізичних осіб:

громадян

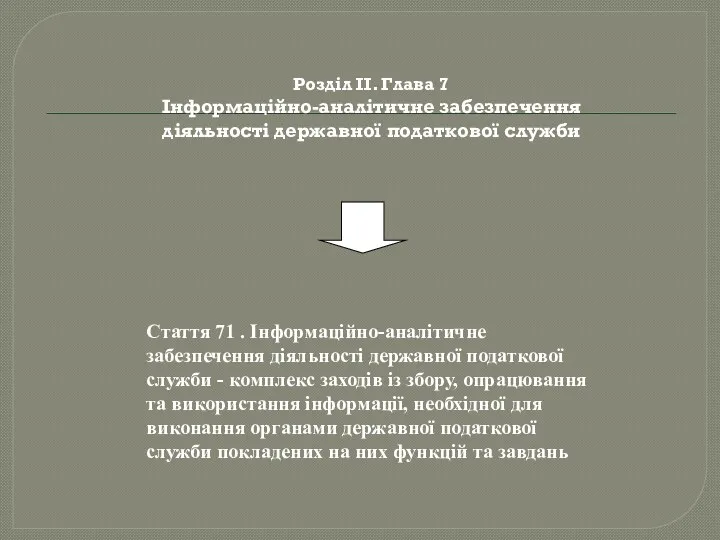

Стаття 71 . Інформаційно-аналітичне забезпечення діяльності державної податкової служби - комплекс

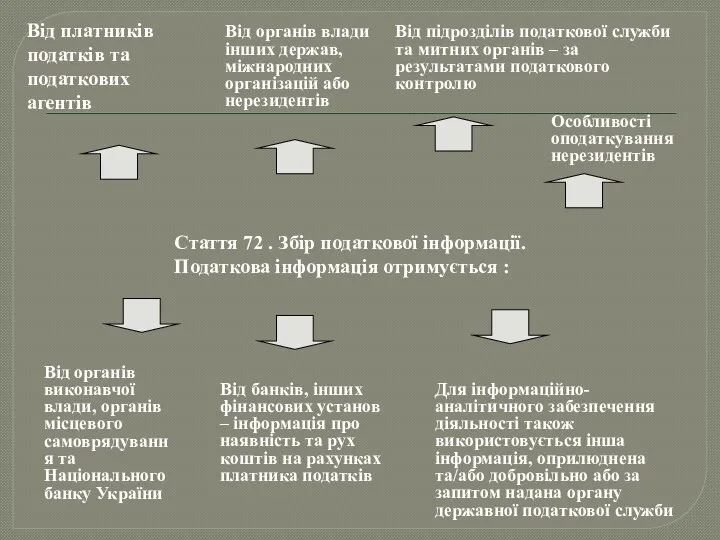

Стаття 72 . Збір податкової інформації.

Податкова інформація отримується :

Від платників податків

Стаття 72 . Збір податкової інформації.

Податкова інформація отримується :

Від платників податків

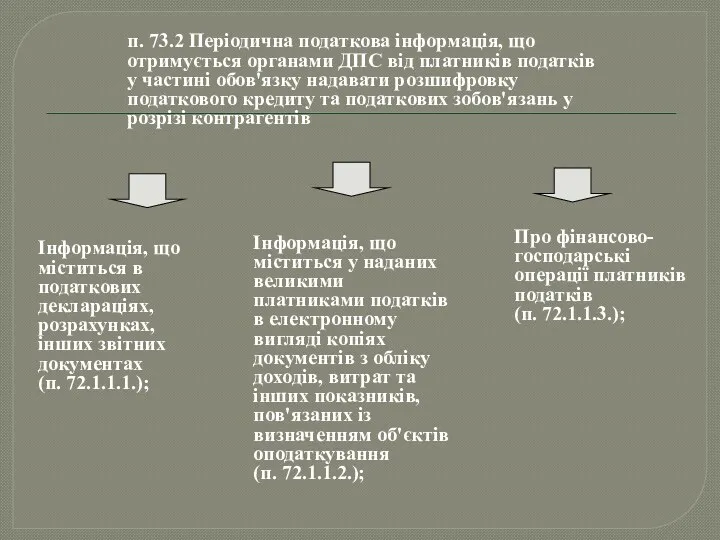

п. 73.2 Періодична податкова інформація, що отримується органами ДПС від платників

п. 73.2 Періодична податкова інформація, що отримується органами ДПС від платників

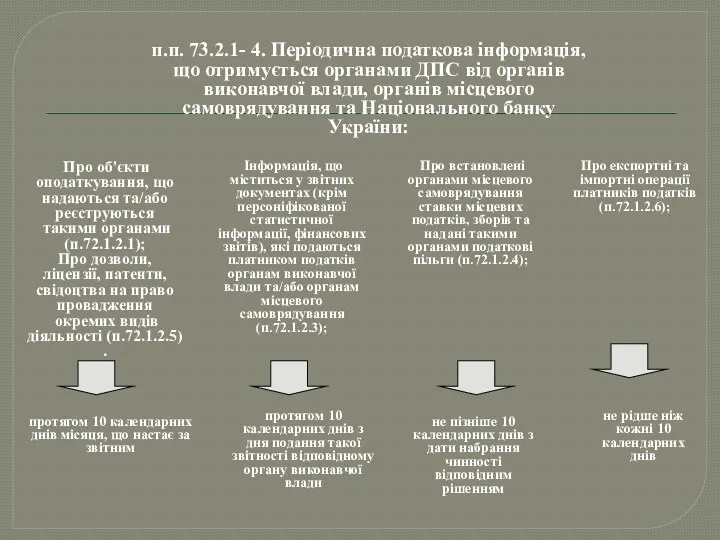

п.п. 73.2.1- 4. Періодична податкова інформація, що отримується органами ДПС від

п.п. 73.2.1- 4. Періодична податкова інформація, що отримується органами ДПС від

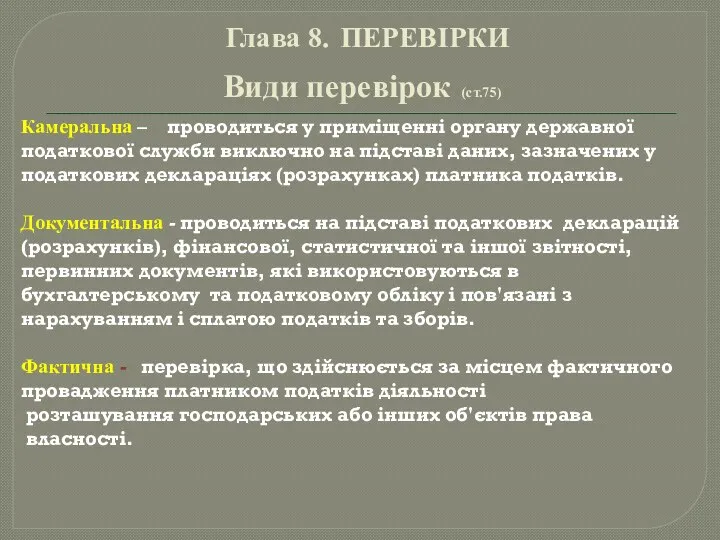

Глава 8. ПЕРЕВІРКИ

Види перевірок (ст.75)

Камеральна – проводиться у приміщенні

Глава 8. ПЕРЕВІРКИ

Види перевірок (ст.75)

Камеральна – проводиться у приміщенні

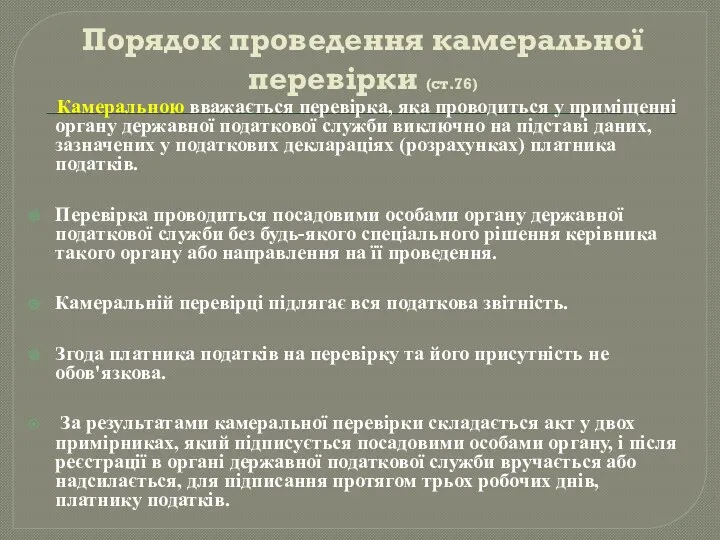

Порядок проведення камеральної перевірки (ст.76)

Камеральною вважається перевірка, яка проводиться у

Порядок проведення камеральної перевірки (ст.76)

Камеральною вважається перевірка, яка проводиться у

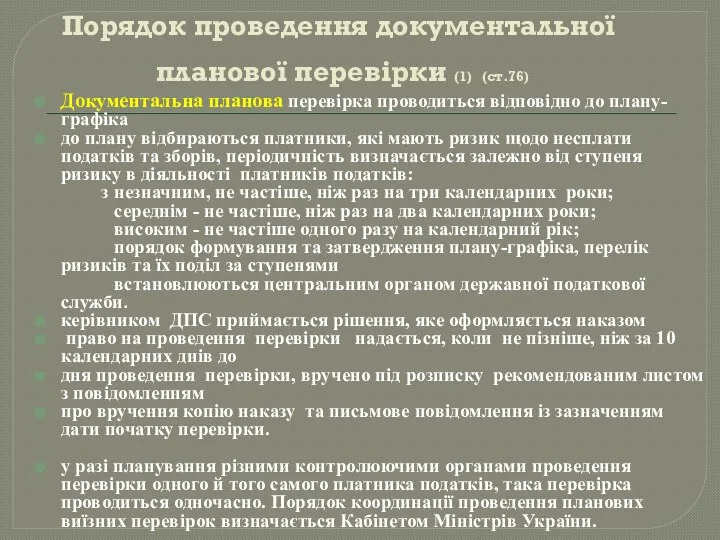

Порядок проведення документальної планової перевірки (1) (ст.76)

Документальна планова перевірка проводиться відповідно

Порядок проведення документальної планової перевірки (1) (ст.76)

Документальна планова перевірка проводиться відповідно

Порядок проведення документальної планової перевірки (2)

Строки проведення документальної планової перевірки встановлені:

Порядок проведення документальної планової перевірки (2)

Строки проведення документальної планової перевірки встановлені:

Порядок проведення документальних позапланових перевірок (1) (ст.78)

Документальна позапланова перевірка не

Порядок проведення документальних позапланових перевірок (1) (ст.78)

Документальна позапланова перевірка не

Порядок проведення документальних позапланових перевірок (2)

Отримано постанову суду (ухвалу суду) про

Порядок проведення документальних позапланових перевірок (2)

Отримано постанову суду (ухвалу суду) про

Особливості проведення документальної виїзної перевірки

Документальною виїзною перевіркою вважається перевірка, яка проводиться

Особливості проведення документальної виїзної перевірки

Документальною виїзною перевіркою вважається перевірка, яка проводиться

Особливості проведення документальної невиїзної перевірки (ст.79)

Документальною невиїзною перевіркою вважається перевірка, яка

Особливості проведення документальної невиїзної перевірки (ст.79)

Документальною невиїзною перевіркою вважається перевірка, яка

Порядок проведення фактичної перевірки (1) (ст.80)

Фактичною вважається перевірка, що здійснюється за

Порядок проведення фактичної перевірки (1) (ст.80)

Фактичною вважається перевірка, що здійснюється за

Порядок проведення

фактичної перевірки (2)

Фактична перевірка, що здійснюється за наявності обставини,

Порядок проведення

фактичної перевірки (2)

Фактична перевірка, що здійснюється за наявності обставини,

Глава “ Відповідальність ”

визначає:

поняття “ податкове правопорушення ”;

Глава “ Відповідальність ”

визначає:

поняття “ податкове правопорушення ”;

Відповідальність у разі вчинення порушень, визначених законами з питань оподаткування та

Відповідальність у разі вчинення порушень, визначених законами з питань оподаткування та

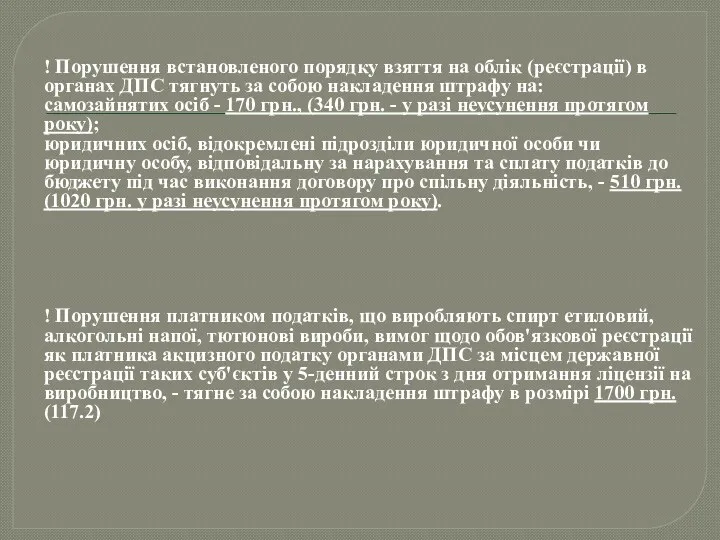

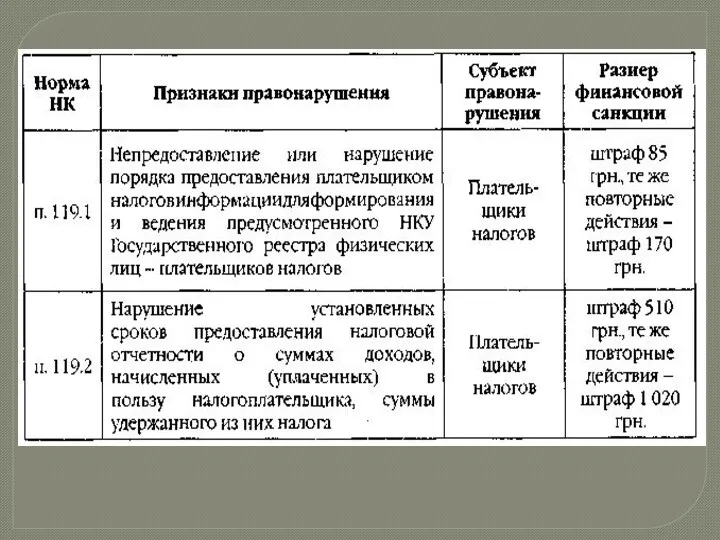

! Порушення встановленого порядку взяття на облік (реєстрації) в органах ДПС

! Порушення встановленого порядку взяття на облік (реєстрації) в органах ДПС

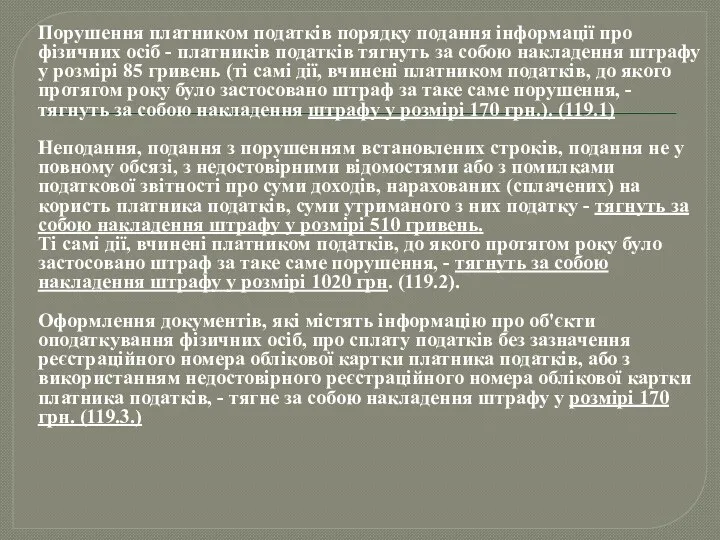

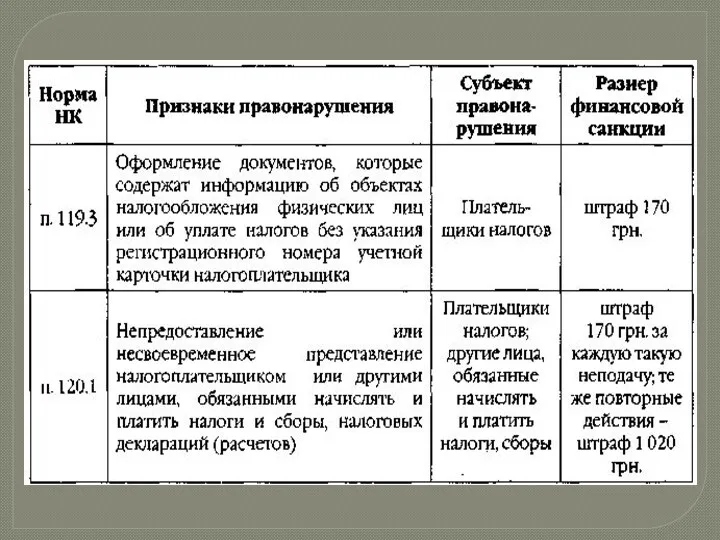

Порушення платником податків порядку подання інформації про фізичних осіб - платників

Порушення платником податків порядку подання інформації про фізичних осіб - платників

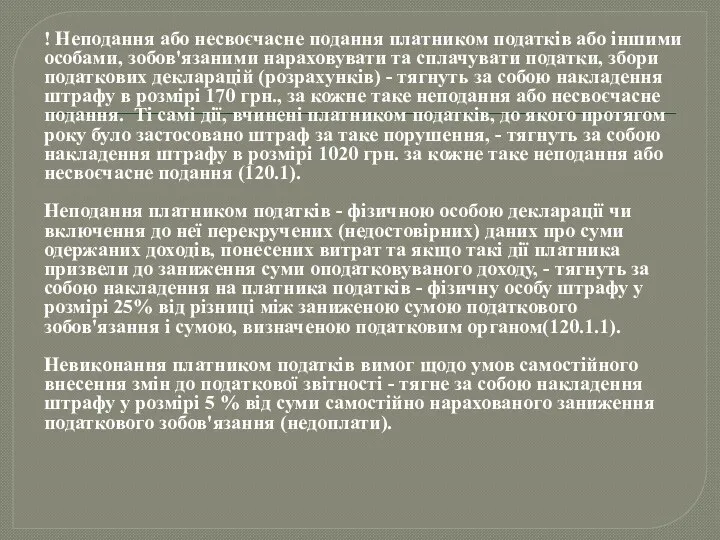

! Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними

! Неподання або несвоєчасне подання платником податків або іншими особами, зобов'язаними

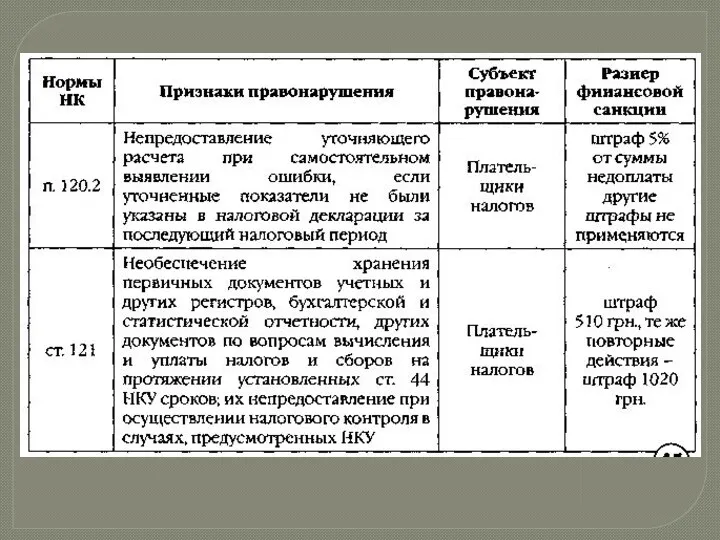

! Незабезпечення платником податків зберігання первинних документів облікових та інших регістрів,

! Незабезпечення платником податків зберігання первинних документів облікових та інших регістрів,

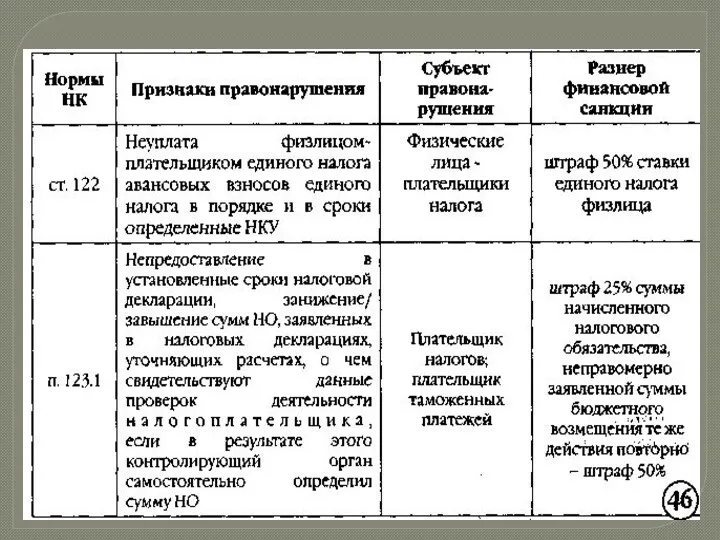

У разі, якщо контролюючий орган самостійно визначає суми податкового зобов'язання, зменшення

У разі, якщо контролюючий орган самостійно визначає суми податкового зобов'язання, зменшення

Використання платником податків (посадовими особами платника податків) сум, що не сплачені

Використання платником податків (посадовими особами платника податків) сум, що не сплачені

Порушення порядку отримання та використання торгового патенту

Суб'єкти господарювання, що проводять

Порушення порядку отримання та використання торгового патенту

Суб'єкти господарювання, що проводять

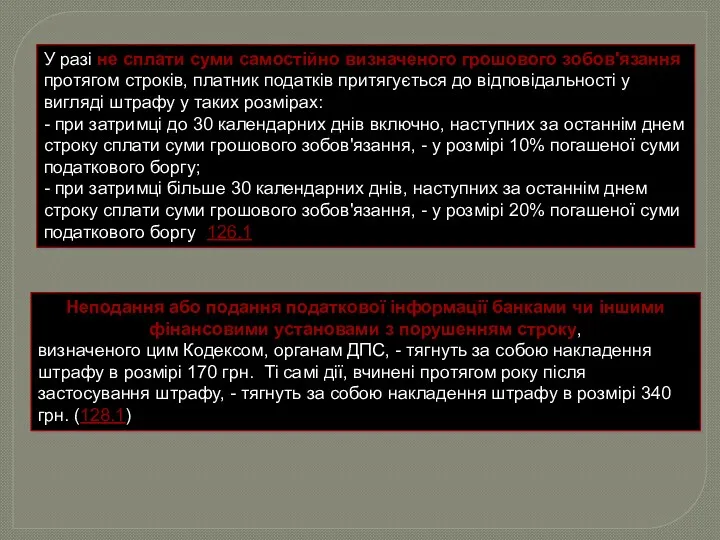

У разі не сплати суми самостійно визначеного грошового зобов'язання протягом строків,

У разі не сплати суми самостійно визначеного грошового зобов'язання протягом строків,

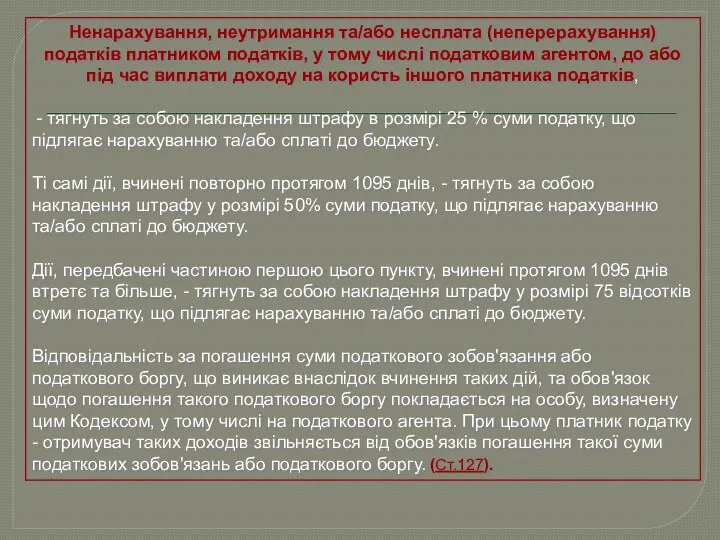

Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі

Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Источники финансирования научных исследований

Источники финансирования научных исследований Сущность финансов

Сущность финансов Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Выручка и экономическое содержание. Функции прибыли организации

Выручка и экономическое содержание. Функции прибыли организации Финансирование инновационной деятельности

Финансирование инновационной деятельности Supply and demand botanov

Supply and demand botanov Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Учет прибыли и убытков предприятия. Оценка финансового состояния

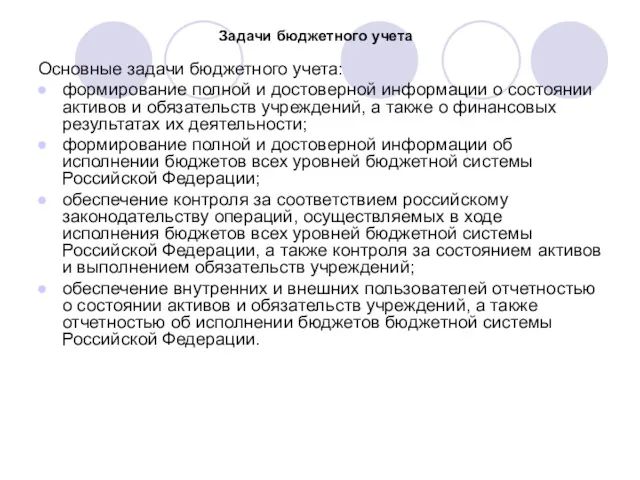

Учет прибыли и убытков предприятия. Оценка финансового состояния Задачи бюджетного учета

Задачи бюджетного учета НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Ценные бумаги

Ценные бумаги Построение модели инвестиций в основной капитал

Построение модели инвестиций в основной капитал Банковская система России

Банковская система России Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Презентация по теме_ _Происхождение и сущность денег_

Презентация по теме_ _Происхождение и сущность денег_ Учет затрат на производство

Учет затрат на производство Системи винагороди за працю

Системи винагороди за працю Бюджет для граждан

Бюджет для граждан Мотивация и стимулирование персонала

Мотивация и стимулирование персонала ВКР: Бухгалтерский учет затрат на производство продукции

ВКР: Бухгалтерский учет затрат на производство продукции Инвестиции в нашей жизни

Инвестиции в нашей жизни