Способы обеспечения финансирования и приемы управления долговыми обязательствами компании презентация

- Способы обеспечения финансирования и приемы управления долговыми обязательствами компании

Содержание

- 2. Лизинг Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное

- 3. Классификация лизинга Виды лизинга различаются в зависимости от периода полезной эксплуатации объекта и экономического содержания договора.

- 4. Преимущества лизинга перед кредитованием: Лизинг позволяет предприятию без значительных финансовых ресурсов начать реализацию крупного проекта. Для

- 5. Страхование лизинга Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских (финансовых) рисков осуществляется по

- 6. Состав лизинговых платежей и методика их расчета Основные методы начисления платежей: Регрессивный: сумма платежа уменьшается в

- 7. Состав лизинговых платежей и методика их расчета Формула расчета общей суммы лизинговых платежей: ЛП = АО

- 8. Состав лизинговых платежей и методика их расчета Методы начисления лизинговых платежей (в зависимости от способа расчета

- 9. Задача Стоимость оборудования 100 тыс. рублей, срок полезного использования — 5 лет, срок лизинга — 5

- 10. Решение Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе Таблица 2. Расчет суммы лизинговых

- 11. Решение Общая сумма лизинговых платежей в первый год составит: амортизационные отчисления 20 тыс. руб.; % за

- 12. Облигационный займ как источник финансирования компании Облигационный заем представляет собой ссуду, которая выдается в виде выпуска

- 13. Облигационный займ как источник финансирования Преимущества облигационного займа перед оформлением кредита: облигационный заем выходит дешевле; сроки

- 14. Виды облигационных займов По сроку: краткосрочные, среднесрочные, долгосрочные, бессрочные. В прессе бессрочные облигации также иногда называются

- 15. Виды облигационных займов По наличию обеспечения: без обеспечения: дает владельцам возможность получать доход и возвращать инвестируемую

- 16. Расчет денежного потока по облигации Задача 31 марта 2016 года организацией был выпущен облигационный заем в

- 17. Решение

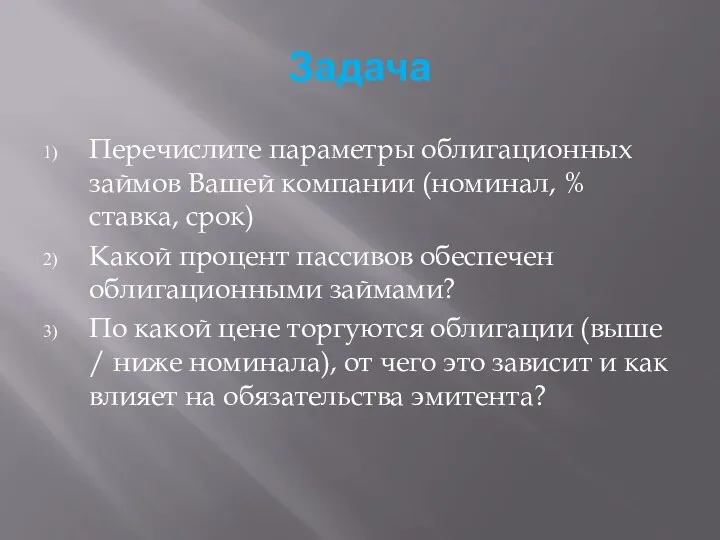

- 18. Задача Перечислите параметры облигационных займов Вашей компании (номинал, % ставка, срок) Какой процент пассивов обеспечен облигационными

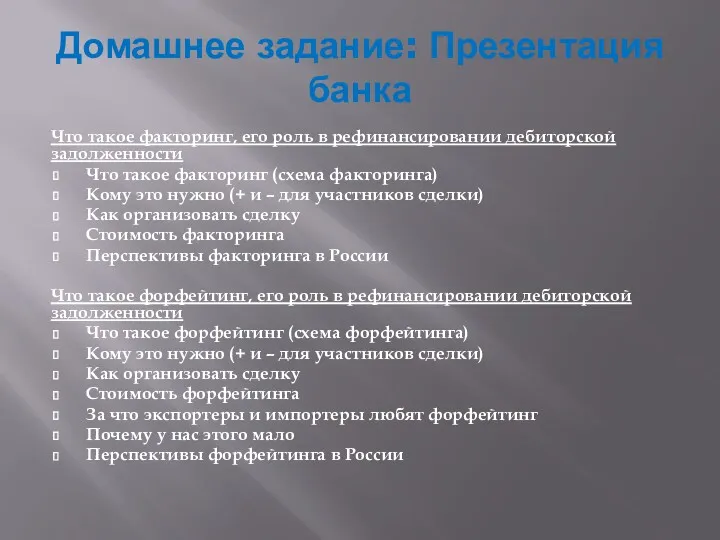

- 19. Домашнее задание: Презентация банка Что такое факторинг, его роль в рефинансировании дебиторской задолженности Что такое факторинг

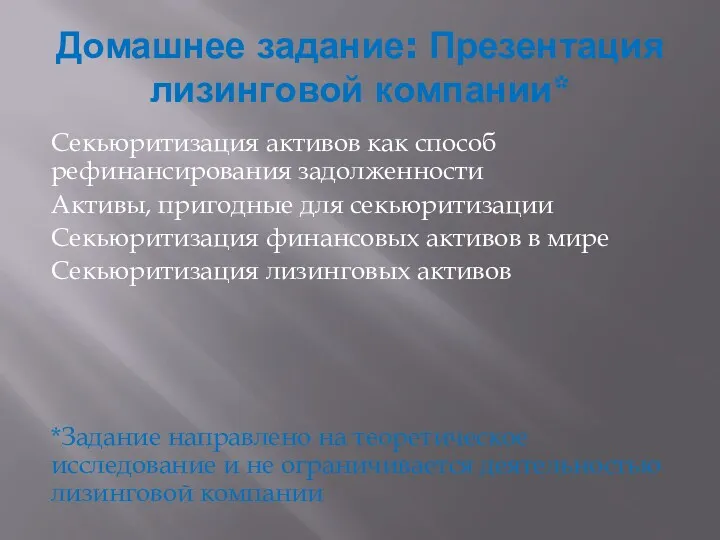

- 20. Домашнее задание: Презентация лизинговой компании* Секьюритизация активов как способ рефинансирования задолженности Активы, пригодные для секьюритизации Секьюритизация

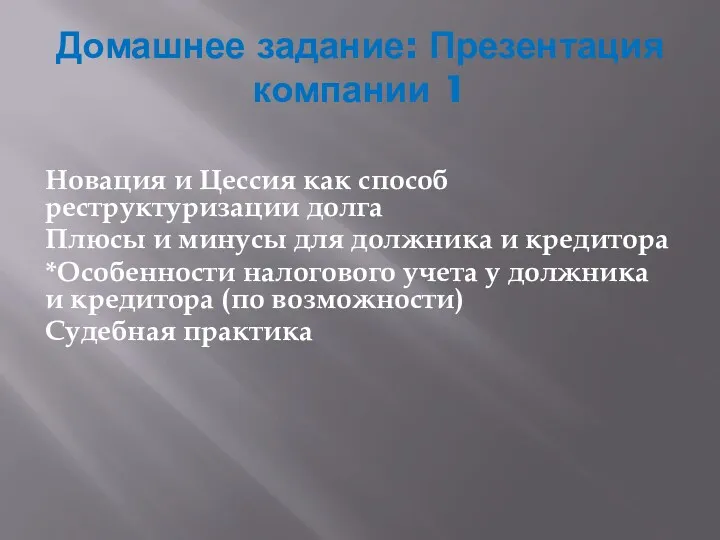

- 21. Домашнее задание: Презентация компании 1 Новация и Цессия как способ реструктуризации долга Плюсы и минусы для

- 22. Домашнее задание: Презентация компании 2 Отступное и Зачет как способы реструктуризации долга Плюсы и минусы для

- 24. Скачать презентацию

Лизинг

Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести

Лизинг

Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести

Классификация лизинга

Виды лизинга различаются в зависимости от периода полезной эксплуатации объекта

Классификация лизинга

Виды лизинга различаются в зависимости от периода полезной эксплуатации объекта

Преимущества лизинга перед кредитованием:

Лизинг позволяет предприятию без значительных финансовых ресурсов начать

Преимущества лизинга перед кредитованием:

Лизинг позволяет предприятию без значительных финансовых ресурсов начать

Страхование лизинга

Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских

Страхование лизинга

Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских

Состав лизинговых платежей и методика их расчета

Основные методы начисления платежей:

Регрессивный:

Состав лизинговых платежей и методика их расчета

Основные методы начисления платежей:

Регрессивный:

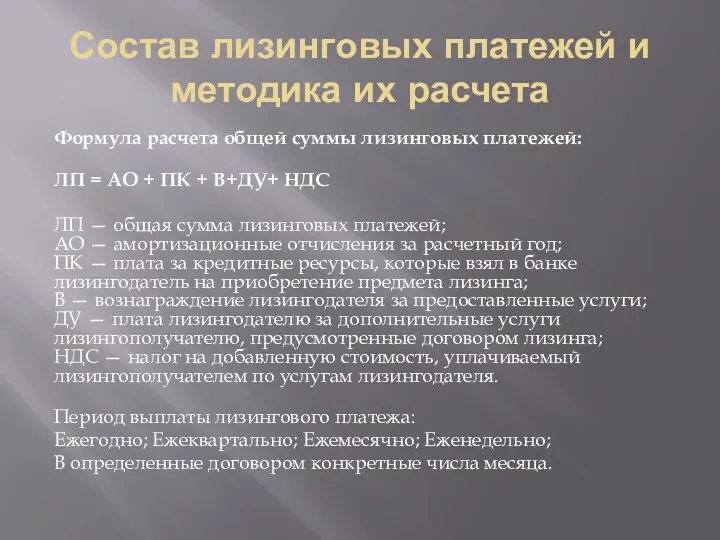

Состав лизинговых платежей и методика их расчета

Формула расчета общей суммы лизинговых

Состав лизинговых платежей и методика их расчета

Формула расчета общей суммы лизинговых

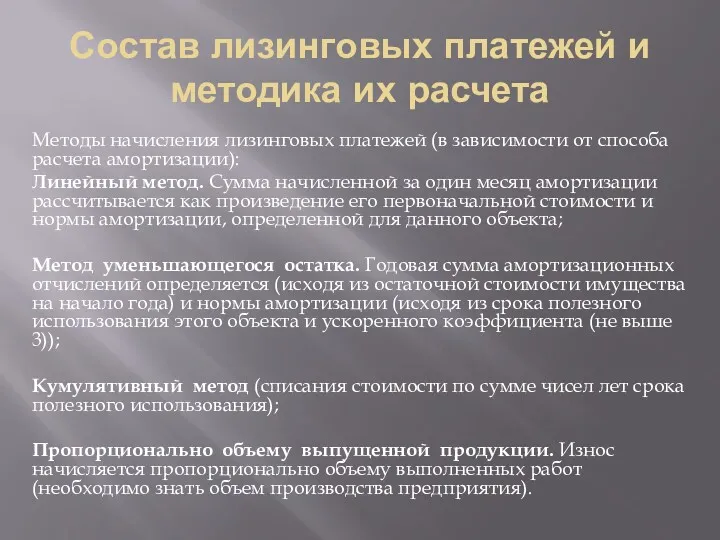

Состав лизинговых платежей и методика их расчета

Методы начисления лизинговых платежей (в

Состав лизинговых платежей и методика их расчета

Методы начисления лизинговых платежей (в

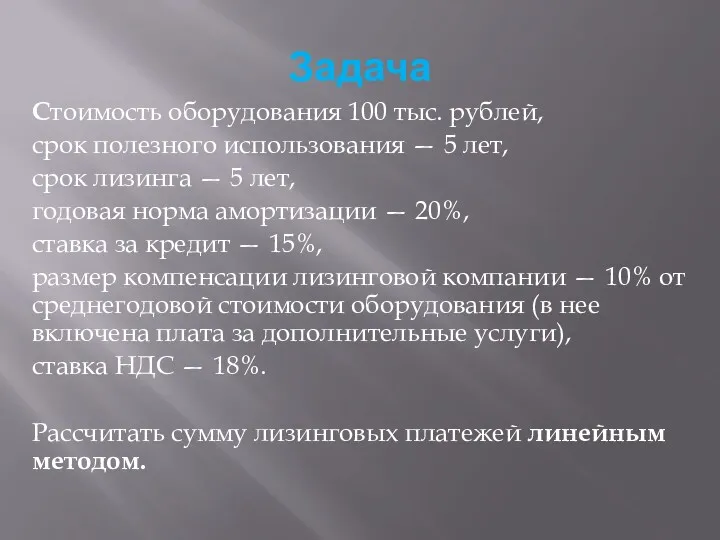

Задача

Стоимость оборудования 100 тыс. рублей,

срок полезного использования — 5 лет,

Задача

Стоимость оборудования 100 тыс. рублей,

срок полезного использования — 5 лет,

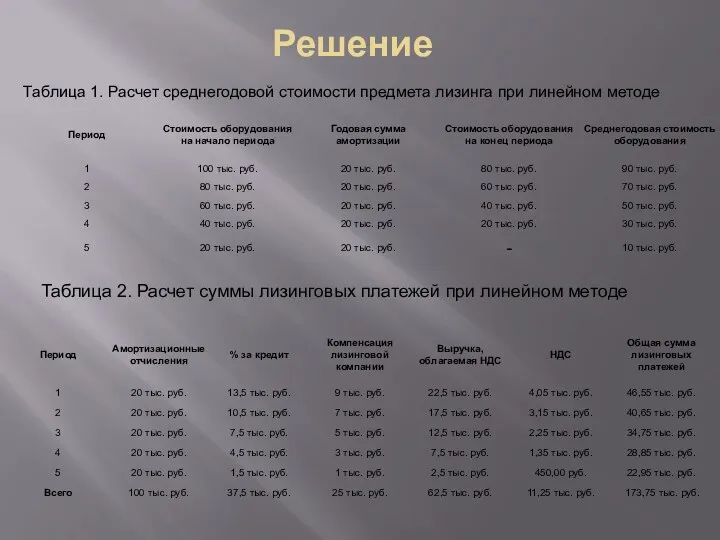

Решение

Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе

Таблица 2.

Решение

Таблица 1. Расчет среднегодовой стоимости предмета лизинга при линейном методе

Таблица 2.

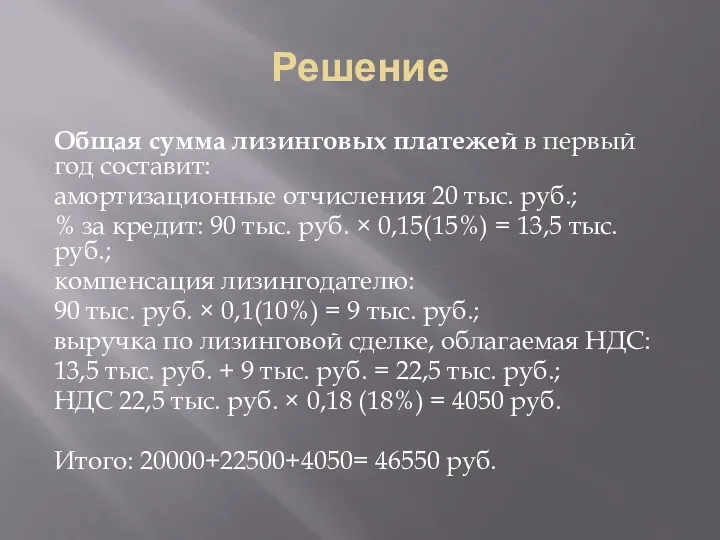

Решение

Общая сумма лизинговых платежей в первый год составит:

амортизационные отчисления 20 тыс. руб.;

%

Решение

Общая сумма лизинговых платежей в первый год составит:

амортизационные отчисления 20 тыс. руб.;

%

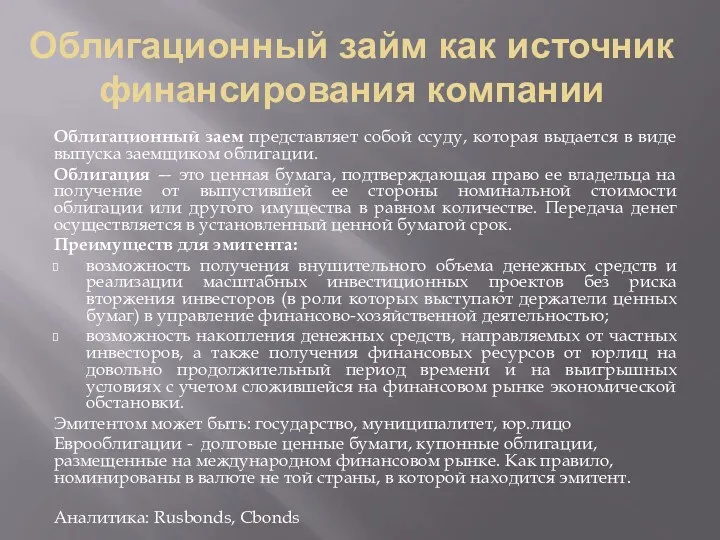

Облигационный займ как источник финансирования компании

Облигационный заем представляет собой ссуду, которая

Облигационный займ как источник финансирования компании

Облигационный заем представляет собой ссуду, которая

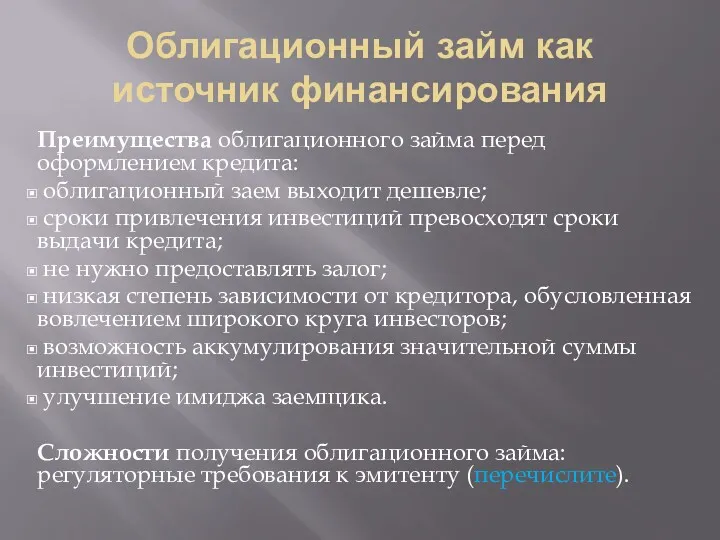

Облигационный займ как источник финансирования

Преимущества облигационного займа перед оформлением кредита:

Облигационный займ как источник финансирования

Преимущества облигационного займа перед оформлением кредита:

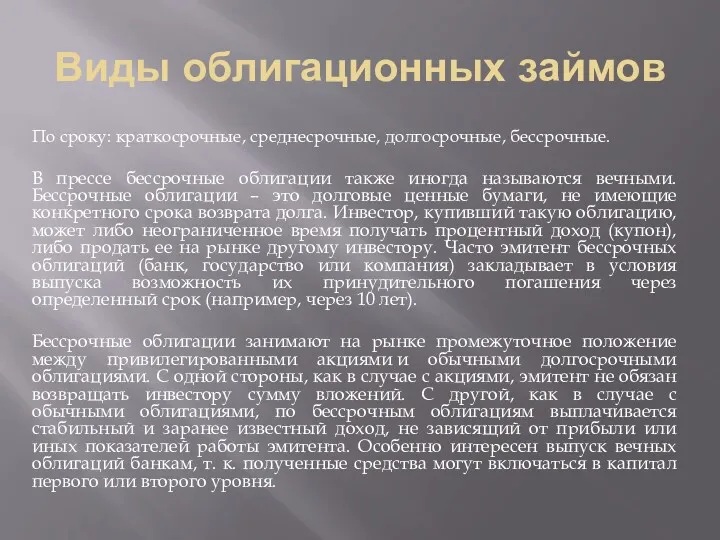

Виды облигационных займов

По сроку: краткосрочные, среднесрочные, долгосрочные, бессрочные.

В прессе бессрочные облигации

Виды облигационных займов

По сроку: краткосрочные, среднесрочные, долгосрочные, бессрочные.

В прессе бессрочные облигации

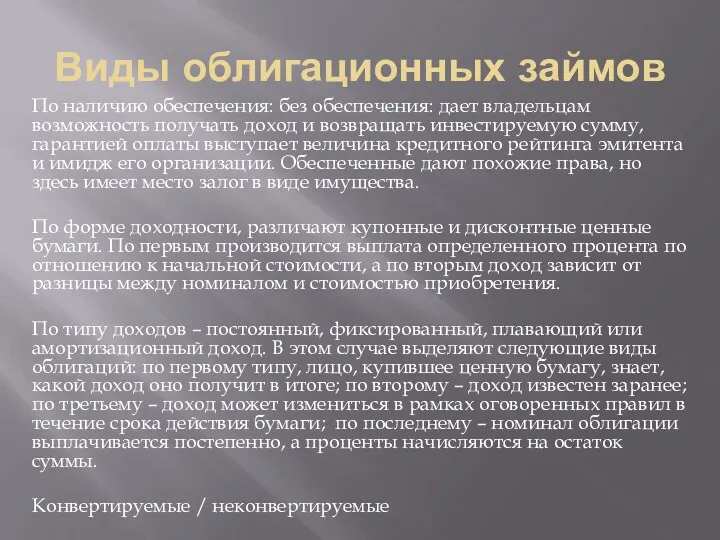

Виды облигационных займов

По наличию обеспечения: без обеспечения: дает владельцам возможность получать

Виды облигационных займов

По наличию обеспечения: без обеспечения: дает владельцам возможность получать

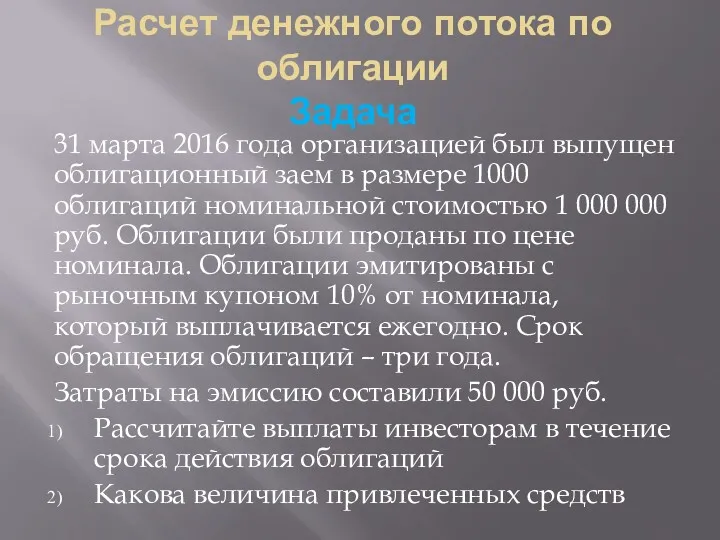

Расчет денежного потока по облигации

Задача

31 марта 2016 года организацией был

Расчет денежного потока по облигации

Задача

31 марта 2016 года организацией был

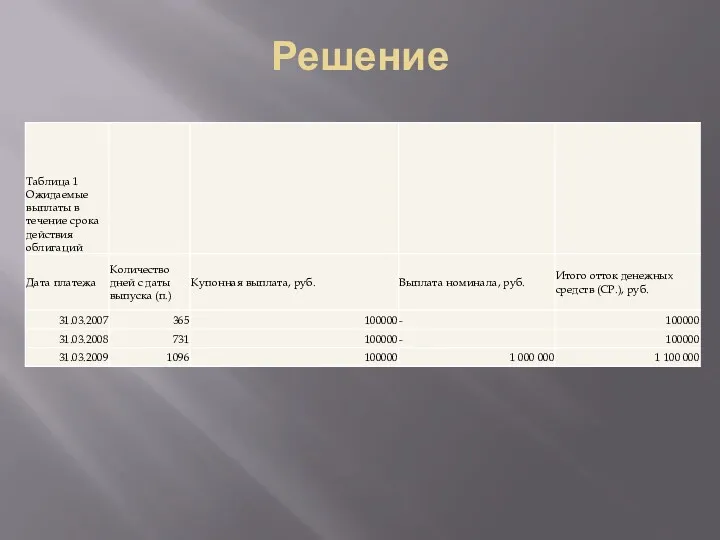

Решение

Решение

Задача

Перечислите параметры облигационных займов Вашей компании (номинал, % ставка, срок)

Какой процент

Задача

Перечислите параметры облигационных займов Вашей компании (номинал, % ставка, срок)

Какой процент

Домашнее задание: Презентация банка

Что такое факторинг, его роль в рефинансировании дебиторской задолженности

Что

Домашнее задание: Презентация банка

Что такое факторинг, его роль в рефинансировании дебиторской задолженности

Что

Домашнее задание: Презентация лизинговой компании*

Секьюритизация активов как способ рефинансирования задолженности

Активы,

Домашнее задание: Презентация лизинговой компании*

Секьюритизация активов как способ рефинансирования задолженности

Активы,

Домашнее задание: Презентация компании 1

Новация и Цессия как способ реструктуризации долга

Плюсы

Домашнее задание: Презентация компании 1

Новация и Цессия как способ реструктуризации долга

Плюсы

Домашнее задание: Презентация компании 2

Отступное и Зачет как способы реструктуризации долга

Плюсы

Домашнее задание: Презентация компании 2

Отступное и Зачет как способы реструктуризации долга

Плюсы

Создание системы бюджетов

Создание системы бюджетов Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Страховое дело и его сущность

Страховое дело и его сущность Экологическое страхование

Экологическое страхование Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Бюджет для граждан

Бюджет для граждан Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Понятие и назначение финансов. Тема 1

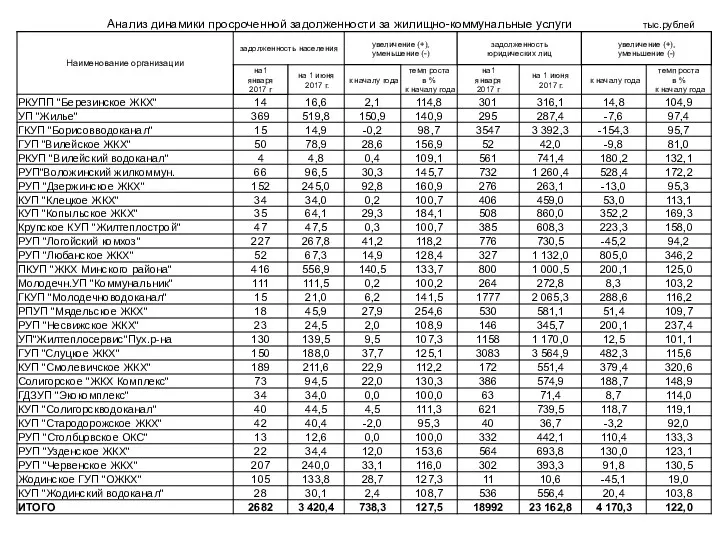

Понятие и назначение финансов. Тема 1 Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Доходы и расходы семьи

Доходы и расходы семьи Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Налоговая система Российской Федерации

Налоговая система Российской Федерации Основные элементы социального проекта

Основные элементы социального проекта Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ