- Әлуетті банкроттықты бағалау. Қаржылық талдау

Содержание

- 2. Табиғат пен қоғамдық өмірдің құбылыстарын зерттеу талдаусыз болмайды. «Талдау» термині аударғанда «бөліну» деген сөзді білдіретін «analyzis»

- 3. Талдаудың тарихы Талдау «Синтез» ұғымымен диалектикалық қарсы бірлікте тұрады, зерттелген объекттің алдында бөлінген элементтерін бір тұтастыққа

- 4. Қаржылық және басқару талдау болады. Қаржылық талдау ішкі және сыртқы болады. Қаржылық талдаудың басты мақсаты –

- 5. Кәсіпорынның қаржылық талдауының негізгі міндеттері: - кәсіпорын қаржылық жағдайының жалпы бағасы және есепті жылда оның өзгеруі;

- 6. Талдау түрлі нышандармен классификацияланады: 1 Салалық нышанмен, қоғамдық еңбекті бөлу негізінде белгілейді: а) экономиканың жеке салалар

- 7. 2 Уақыт нышаны бойынша талдау бастапқы (болашақты) және кейінгі (ретроспективті) болып бөлінеді: а) бастапқы шаруашылық операцияларына

- 8. Рестроспективті (кейінгі) талдаудың екі түрі бар: жедел және қорытынды талдау. Жедел талдау шаруашылық операция өткізілгеннен кейін

- 9. 3 Кеңістік нышаны бойынша шаруашылық ішіндегі және шаруашылық арасындағы талдауды анықтайды: а) шаруашылық ішіндегі талдау зерттелген

- 10. 4 Басқару объектілері бойынша талдау келесілерге бөлінеді: техникалық-экономикалық, қаржылық-экономикалық, басқару, әлеуметтік-экономикалық, экономикалық - статистикалық, экономикалық -

- 11. в) басқару талдау жоспарлау, бақылау және тиімді басқару шешімдерді қабылдауға керек ақпаратты басшылыққа ұсыну, маркетинг әрекеті,

- 12. 5 Объектілерді зерттеу әдісі бойынша талдау салыстырмалы, диагностикалы, факторлы, маржиналды, экономикалық -математикалық, экономикалық-статистикалық, функционалдық-құндылықты болуы мүмкін.

- 13. г) маржиналдық талдау – сату, өзіндік құны, шығындарды тұрақты және тұрақты еместерге бөлу өзара байланысында негізделген

- 14. 6 Субъекттер (пайдаланушылар) бойынша талдау ішкі және сыртқы болады: а) ішкі талдау кәсіпорында өндірістік, коммерциялық және

- 15. 7 Зерттелетін объектілерді қамту бойынша талдау жаппай және таңдаулы болады: а) жаппай талдау барлық объектілер бойынша

- 16. Ықтимал банкроттықты бағалау Банкроттық – бұл № 176-V ҚРЗ2014 жылғы 7 наурыздағы Оңалту және банкроттық туралыҚР

- 17. Кәсіпорынның дәрменсіздігі деп оның ағымды әрекетін қаржыландыруға және мерзімдік міндеттемелерді жабуға борышкердің оның мүлік алдында міндеттерін

- 18. Банкроттық жағдай туғанының негізгі себептері – объективті және субъективті себептер: - қаржылық-несиелік, салықтық, экономиканы қайта өзгертудің

- 19. Банкроттық болудың бірінші белгілері – қаржылық есеп беруді ұсынудың кешіктірулері және баланс пен табыс және шығын

- 20. Бұл механизмнің негізгі элементтері: - банкроттықты құқықты реттеу; - тауар өндірушілерді сақтап қалу мақсатымен төлем қабілетсіз

- 21. Банкроттық мүмкіндігін бағалау үшін келесі әдістер қолданылады: 1) экономикалық-математикалық моделдерді қолдану. Бұл екі, үш, төрт, бес

- 22. Көбінесе ағымды өтімділік коэффициенті және қаржылық тәуелдік коэффициенті сияқты негізгі көрсеткіштерді пайдаланатын екіфакторлық модель қолданылады. Бұл

- 23. Кәсіпорынның дәрменсіздігі туралы шешім қабылдау негізі – ҚР дәрменсіз мемлекеттік кәсіпорындарды жою, қаржылық-экономикалық сауықтыру, реорганизация механизмі

- 24. Баланс құрылым қанағаттығын талдау және бағалау келесі көрсеткіштер негізінде өткізіледі: - ағымды активтердің ағымды міндеттерге қатынасымен

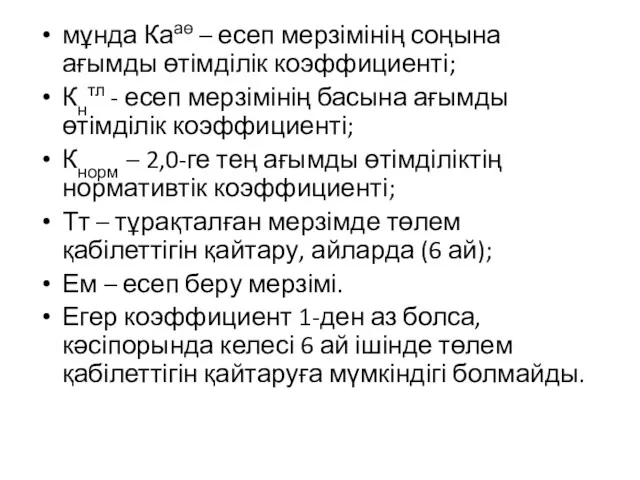

- 25. Кәсіпорынның баланс құрылымын қанағатсыз, ал кәсіпорынды төлемге қабілетсіз деп есептеуіне негіз болатын шарттың бірі: есеп мерзімінің

- 26. мұнда Кааө – есеп мерзімінің соңына ағымды өтімділік коэффициенті; Кнтл - есеп мерзімінің басына ағымды өтімділік

- 27. Баланстың қанағатты құрылымында қаржылық жағдайдың тұрақтылығын тексеру үшін 3 айға дейін мерзімге төлем қабілеттігін жоғалту коэффициенті

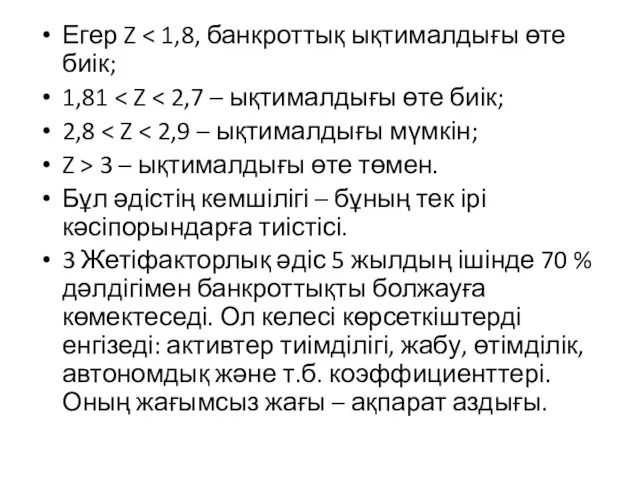

- 28. Мүмкіндік банкроттықты болжамдайтын бірнеше әдістері бар: 1) Екіфакторлық модель келесі формула арқылы есептеледі: Z = 0,3877

- 29. 2) бесфакторлық әдіс келесі моделді қолданады: Z = 1,2Кайн + 1,4Кат + 3,3Кт + 0,6Кж +

- 30. Егер Z 1,81 2,8 Z > 3 – ықтималдығы өте төмен. Бұл әдістің кемшілігі – бұның

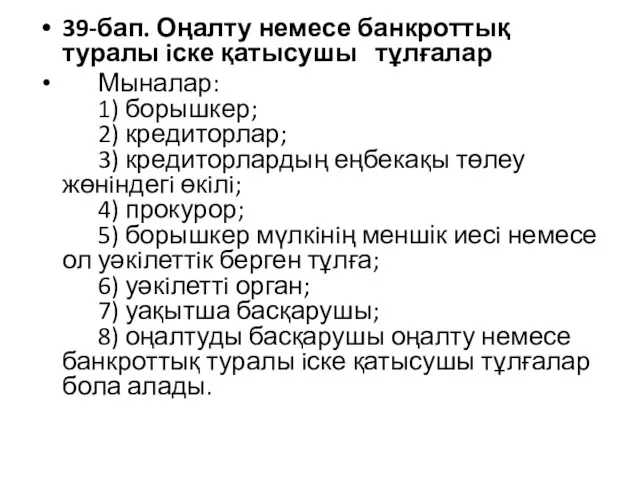

- 31. 39-бап. Оңалту немесе банкроттық туралы iске қатысушы тұлғалар Мыналар: 1) борышкер; 2) кредиторлар; 3) кредиторлардың еңбекақы

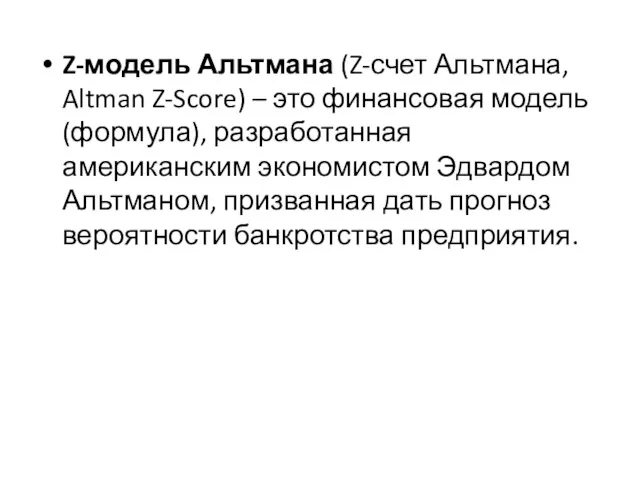

- 32. Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом,

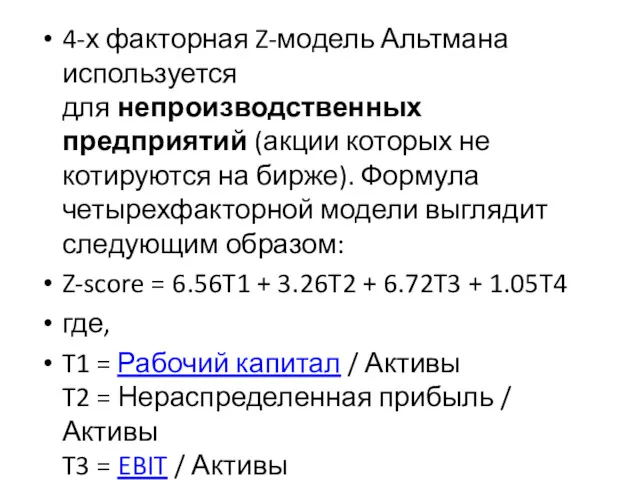

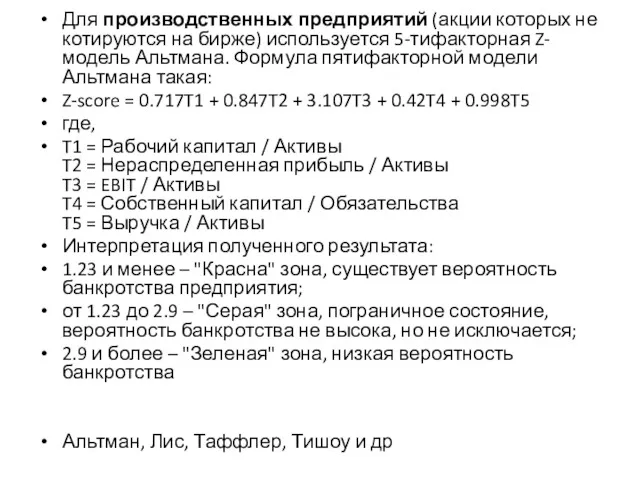

- 33. 4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной

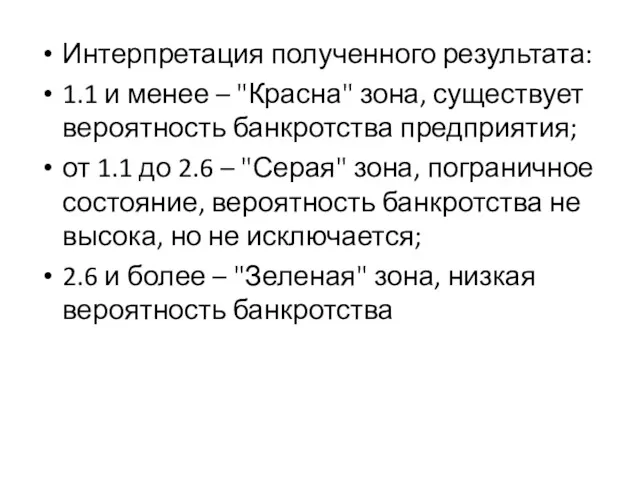

- 34. Интерпретация полученного результата: 1.1 и менее – "Красна" зона, существует вероятность банкротства предприятия; от 1.1 до

- 35. Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели

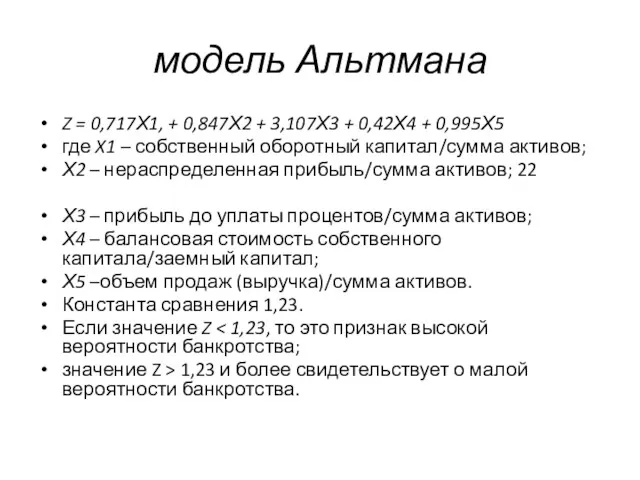

- 36. модель Альтмана Z = 0,717Х1, + 0,847Х2 + 3,107Х3 + 0,42Х4 + 0,995Х5 где X1 –

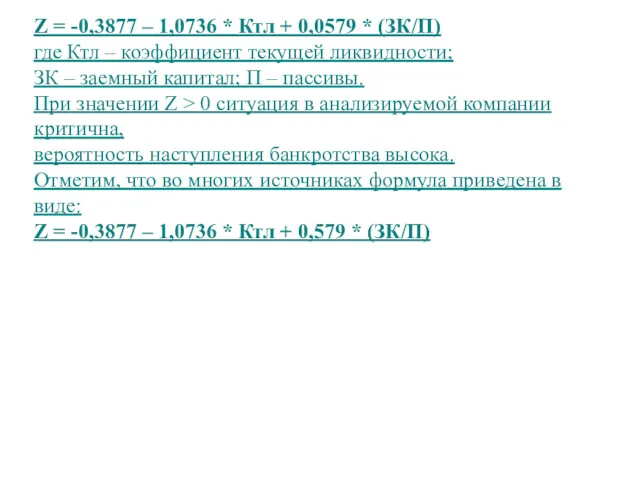

- 37. Z = -0,3877 – 1,0736 * Ктл + 0,0579 * (ЗК/П) где Ктл – коэффициент текущей

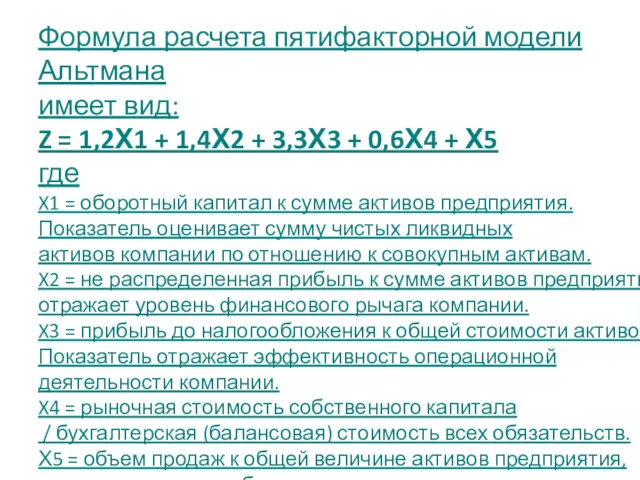

- 38. Формула расчета пятифакторной модели Альтмана имеет вид: Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4

- 40. Скачать презентацию

Табиғат пен қоғамдық өмірдің құбылыстарын зерттеу талдаусыз болмайды.

«Талдау» термині аударғанда

Табиғат пен қоғамдық өмірдің құбылыстарын зерттеу талдаусыз болмайды.

«Талдау» термині аударғанда

Талдаудың тарихы

Талдау «Синтез» ұғымымен диалектикалық қарсы бірлікте тұрады, зерттелген объекттің алдында

Талдаудың тарихы

Талдау «Синтез» ұғымымен диалектикалық қарсы бірлікте тұрады, зерттелген объекттің алдында

Қаржылық және басқару талдау болады.

Қаржылық талдау ішкі және сыртқы болады.

Қаржылық

Қаржылық және басқару талдау болады.

Қаржылық талдау ішкі және сыртқы болады.

Қаржылық

Кәсіпорынның қаржылық талдауының негізгі міндеттері:

- кәсіпорын қаржылық жағдайының жалпы бағасы және

Кәсіпорынның қаржылық талдауының негізгі міндеттері:

- кәсіпорын қаржылық жағдайының жалпы бағасы және

Талдау түрлі нышандармен классификацияланады:

1 Салалық нышанмен, қоғамдық еңбекті бөлу негізінде белгілейді:

а)

Талдау түрлі нышандармен классификацияланады:

1 Салалық нышанмен, қоғамдық еңбекті бөлу негізінде белгілейді:

а)

2 Уақыт нышаны бойынша талдау бастапқы (болашақты) және кейінгі (ретроспективті) болып

2 Уақыт нышаны бойынша талдау бастапқы (болашақты) және кейінгі (ретроспективті) болып

Рестроспективті (кейінгі) талдаудың екі түрі бар: жедел және қорытынды талдау.

Жедел талдау

Рестроспективті (кейінгі) талдаудың екі түрі бар: жедел және қорытынды талдау.

Жедел талдау

3 Кеңістік нышаны бойынша шаруашылық ішіндегі және шаруашылық арасындағы талдауды анықтайды:

3 Кеңістік нышаны бойынша шаруашылық ішіндегі және шаруашылық арасындағы талдауды анықтайды:

4 Басқару объектілері бойынша талдау келесілерге бөлінеді: техникалық-экономикалық, қаржылық-экономикалық, басқару, әлеуметтік-экономикалық,

4 Басқару объектілері бойынша талдау келесілерге бөлінеді: техникалық-экономикалық, қаржылық-экономикалық, басқару, әлеуметтік-экономикалық,

в) басқару талдау жоспарлау, бақылау және тиімді басқару шешімдерді қабылдауға керек

в) басқару талдау жоспарлау, бақылау және тиімді басқару шешімдерді қабылдауға керек

5 Объектілерді зерттеу әдісі бойынша талдау салыстырмалы, диагностикалы, факторлы, маржиналды, экономикалық -математикалық,

5 Объектілерді зерттеу әдісі бойынша талдау салыстырмалы, диагностикалы, факторлы, маржиналды, экономикалық -математикалық,

г) маржиналдық талдау – сату, өзіндік құны, шығындарды тұрақты және тұрақты

г) маржиналдық талдау – сату, өзіндік құны, шығындарды тұрақты және тұрақты

6 Субъекттер (пайдаланушылар) бойынша талдау ішкі және сыртқы болады:

а) ішкі талдау

6 Субъекттер (пайдаланушылар) бойынша талдау ішкі және сыртқы болады:

а) ішкі талдау

7 Зерттелетін объектілерді қамту бойынша талдау жаппай және таңдаулы болады:

а) жаппай

7 Зерттелетін объектілерді қамту бойынша талдау жаппай және таңдаулы болады:

а) жаппай

Ықтимал банкроттықты бағалау

Банкроттық – бұл № 176-V ҚРЗ2014 жылғы 7 наурыздағы

Ықтимал банкроттықты бағалау

Банкроттық – бұл № 176-V ҚРЗ2014 жылғы 7 наурыздағы

Кәсіпорынның дәрменсіздігі деп оның ағымды әрекетін қаржыландыруға және мерзімдік міндеттемелерді жабуға

Кәсіпорынның дәрменсіздігі деп оның ағымды әрекетін қаржыландыруға және мерзімдік міндеттемелерді жабуға

Банкроттық жағдай туғанының негізгі себептері – объективті және субъективті себептер:

- қаржылық-несиелік,

Банкроттық жағдай туғанының негізгі себептері – объективті және субъективті себептер:

- қаржылық-несиелік,

Банкроттық болудың бірінші белгілері – қаржылық есеп беруді ұсынудың кешіктірулері және

Банкроттық болудың бірінші белгілері – қаржылық есеп беруді ұсынудың кешіктірулері және

Бұл механизмнің негізгі элементтері:

- банкроттықты құқықты реттеу;

- тауар өндірушілерді сақтап

Бұл механизмнің негізгі элементтері:

- банкроттықты құқықты реттеу;

- тауар өндірушілерді сақтап

Банкроттық мүмкіндігін бағалау үшін келесі әдістер қолданылады:

1) экономикалық-математикалық моделдерді қолдану.

Бұл

Банкроттық мүмкіндігін бағалау үшін келесі әдістер қолданылады:

1) экономикалық-математикалық моделдерді қолдану.

Бұл

Көбінесе ағымды өтімділік коэффициенті және қаржылық тәуелдік коэффициенті сияқты негізгі көрсеткіштерді

Көбінесе ағымды өтімділік коэффициенті және қаржылық тәуелдік коэффициенті сияқты негізгі көрсеткіштерді

Кәсіпорынның дәрменсіздігі туралы шешім қабылдау негізі – ҚР дәрменсіз мемлекеттік кәсіпорындарды

Кәсіпорынның дәрменсіздігі туралы шешім қабылдау негізі – ҚР дәрменсіз мемлекеттік кәсіпорындарды

Баланс құрылым қанағаттығын талдау және бағалау келесі көрсеткіштер негізінде өткізіледі:

- ағымды

Баланс құрылым қанағаттығын талдау және бағалау келесі көрсеткіштер негізінде өткізіледі:

- ағымды

Кәсіпорынның баланс құрылымын қанағатсыз, ал кәсіпорынды төлемге қабілетсіз деп есептеуіне негіз

Кәсіпорынның баланс құрылымын қанағатсыз, ал кәсіпорынды төлемге қабілетсіз деп есептеуіне негіз

мұнда Кааө – есеп мерзімінің соңына ағымды өтімділік коэффициенті;

Кнтл -

мұнда Кааө – есеп мерзімінің соңына ағымды өтімділік коэффициенті;

Кнтл -

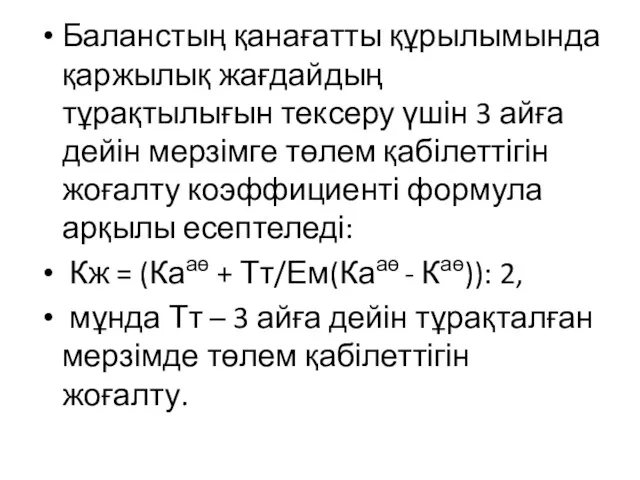

Баланстың қанағатты құрылымында қаржылық жағдайдың тұрақтылығын тексеру үшін 3 айға дейін

Баланстың қанағатты құрылымында қаржылық жағдайдың тұрақтылығын тексеру үшін 3 айға дейін

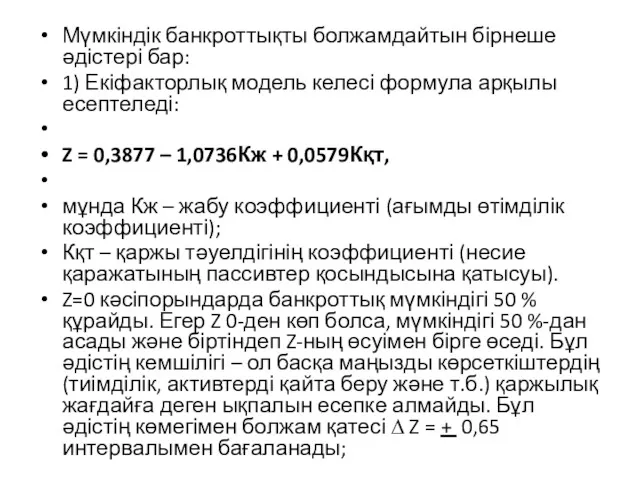

Мүмкіндік банкроттықты болжамдайтын бірнеше әдістері бар:

1) Екіфакторлық модель келесі формула арқылы

Мүмкіндік банкроттықты болжамдайтын бірнеше әдістері бар:

1) Екіфакторлық модель келесі формула арқылы

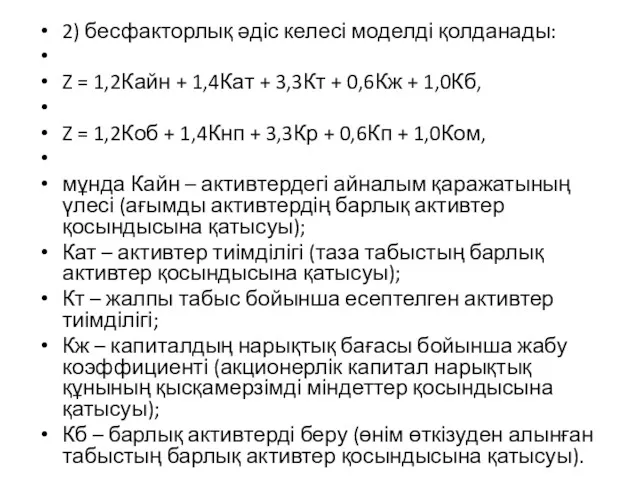

2) бесфакторлық әдіс келесі моделді қолданады:

Z = 1,2Кайн + 1,4Кат +

2) бесфакторлық әдіс келесі моделді қолданады:

Z = 1,2Кайн + 1,4Кат +

Егер Z < 1,8, банкроттық ықтималдығы өте биік;

1,81 < Z

Егер Z < 1,8, банкроттық ықтималдығы өте биік;

1,81 < Z

39-бап. Оңалту немесе банкроттық туралы iске қатысушы тұлғалар

Мыналар:

1) борышкер;

39-бап. Оңалту немесе банкроттық туралы iске қатысушы тұлғалар

Мыналар:

1) борышкер;

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная

Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на

Интерпретация полученного результата:

1.1 и менее – "Красна" зона, существует вероятность банкротства

Интерпретация полученного результата:

1.1 и менее – "Красна" зона, существует вероятность банкротства

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана.

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана.

модель Альтмана

Z = 0,717Х1, + 0,847Х2 + 3,107Х3 + 0,42Х4

модель Альтмана

Z = 0,717Х1, + 0,847Х2 + 3,107Х3 + 0,42Х4

Z = -0,3877 – 1,0736 * Ктл + 0,0579 * (ЗК/П)

где

Z = -0,3877 – 1,0736 * Ктл + 0,0579 * (ЗК/П)

где

Формула расчета пятифакторной модели Альтмана

имеет вид:

Z = 1,2Х1 + 1,4Х2

Формула расчета пятифакторной модели Альтмана

имеет вид:

Z = 1,2Х1 + 1,4Х2

Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Финансы коммерческого предприятия и направления повышения эффективности их использования

Финансы коммерческого предприятия и направления повышения эффективности их использования Регулювання фінансового ринку

Регулювання фінансового ринку 17.1_Договор условного депонирования

17.1_Договор условного депонирования Росбанк Premium Banking

Росбанк Premium Banking Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Характеристика и виды налогов

Характеристика и виды налогов Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Рынок облигаций. Вебинар

Рынок облигаций. Вебинар Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой

Презентация проекта по ипотечному кредитования приобретения жилья со сниженной процентной ставкой Money Idioms

Money Idioms Организация закупочно-сбытовой деятельности торгового предприятия

Организация закупочно-сбытовой деятельности торгового предприятия Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Развитие электронного документооборота в бухгалтерском учете

Развитие электронного документооборота в бухгалтерском учете Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4

Учет фактов хозяйственной жизни или хозяйственных процессов (заготовление, производство, продажа). Тема 4 Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Финансы предприятий

Финансы предприятий Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Учет основных средств

Учет основных средств Основы применения единого налогового счета

Основы применения единого налогового счета Оборотные средства предприятия

Оборотные средства предприятия Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки Налоги и налогообложение. (Темы 18-21)

Налоги и налогообложение. (Темы 18-21) Financial Assets

Financial Assets Счетная Палата Российской Федерации

Счетная Палата Российской Федерации